Exchange Trade Funds bzw. ETFs sind ein hervorragendes Instrument, um einfach und passiv in einen breiten Markt zu investieren. Dabei gibt es aber die unterschiedlichsten ETFs mit den unterschiedlichsten Aktien, die sie abbilden. Wie viele Aktien sollte ein ETF aber eigentlich haben, um einen Markt gut abzubilden? Ich bin der Frage einmal nachgegangen und zu meiner Überraschung müssen es gar nicht so viele Aktien sein.

Ein ETF sollte mindestens 18 verschiedene Aktien in seinem Portfolio haben, um einen Markt effizient abbilden zu können. Da die meisten ETFs aber in der Regel deutlich mehr als 18 Aktien im Portfolio haben, spielt die Anzahl der Aktien bei der ETF-Auswahl nur eine untergeordnete Rolle.

Überraschenderweise benötigt ein ETF also gar nicht sehr viele Aktien, um einen Markt bereits sehr gut abdecken zu können. Warum das so ist und auf was ihr stattdessen bei ETFs achten solltet, verrate ich euch jetzt.

Die unterschiedlichen Arten von Risiko

Man kauft sich einen ETF eigentlich in der Regel aus zwei Gründen. Zum einen möchte man sich die Mühe der richtigen Aktienauswahl ersparen und sucht deshalb nicht die Nadel im Heuhaufen, sondern kauft sich den gesamten Heuhaufen. Und zum anderen möchte man schnell und einfach in einen ganzen Markt, wie zum Beispiel den Emerging Markets, investieren.

In beiden Fällen spielt die Anzahl der Aktien im Portfolio des ETFs eine entscheidende Rolle. Je mehr Aktien ein ETF besitzt, desto geringer ist das Risiko, das eine einzelne Aktie einen zu großen Effekt auf die gesamte Performance hat und je mehr Aktien der ETF hält, desto besser deckt er einen ganzen Markt ab.

Aber wie viele Aktien werden eigentlich benötigt, damit keine einzelne Aktie aus dem Portfolio heraussticht oder der Markt nicht genug durch das Portfolio repräsentiert wird.

Für diese Frage muss man die zwei Hauptrisiken von Aktien kennen. Man unterscheidet bei Aktien nämlich in das unternehmensspezifische Risiko und das Marktrisiko.

Das unternehmensspezifische Risiko ist, wie es der Name schon sagt, das Risiko der einzelnen Aktie. Also welches Risiko besitzt nur diese Aktie oder das zugrundeliegende Unternehmen. Das beste Beispiel ist für mich immer der ehemalige Hersteller von Fotofilmen Kodak. Das Unternehmen hat den Trend hin zu Digitalkameras überhaupt nicht beachtet und ist damit ein hohes Risiko eingegangen.

Das Marktrisiko ist wiederum das Risiko des gesamten Marktes. Also welche Risiken haben einen Einfluss auf den gesamten Markt? Das können typischerweise der Einfluss von Zinsänderungen sein oder aber auch einer ganzen Branche wie zum Beispiel die möglicherweise geringere Nachfrage nach Öl bzw. Benzin durch den steigenden Verkauf von Elektroautos.

Die ideale Diversifikation bei ETFs

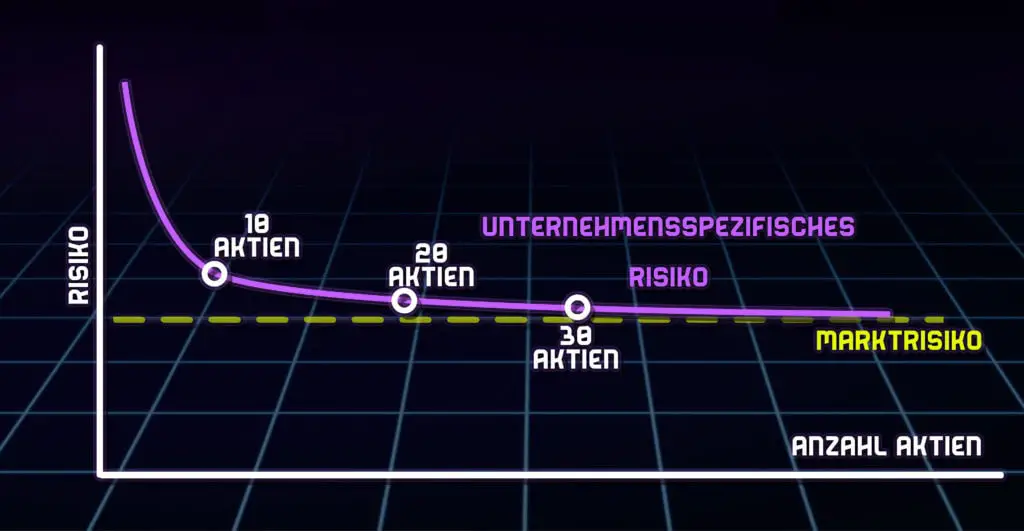

Das unternehmensspezifische Risiko lässt sich durch ausreichend Diversifikation, also genügend Aktien im Portfolio, auf nahezu null reduzieren, während das Marktrisiko immer bestehen bleibt. Die Frage ist nur, wie viele Aktien benötigt werden, um kein unternehmensspezifisches Risiko mehr zu haben und damit nur noch ein Marktportfolio zu haben.

Das Thema beschäftige Wissenschaftler schon seit Jahrzehnten obwohl sich eigentlich alle einig sind. Ab einer Aktienanzahl von 18 Aktien im Portfolio besitzt das Portfolio eigentlich nur noch das Marktrisiko und kein unternehmensspezifisches Risiko mehr.

Das Hinzufügen jeder weiteren Aktie hat auf das Risiko und die Marktbreite eines Portfolios fast keinen Einfluss mehr. Grafisch könnt ihr das ganze hier ganz gut sehen.

Ein ETF benötigt deshalb auch nur mindestens 18 Aktien, um wirklich breit gestreut zu sein und einen Markt ideal abzubilden. In der Praxis haben ETFs aber vielmehr Aktien in ihrem Portfolio.

Selbst ETFs, die relativ kleine Indizes (gemessen an der Anzahl der Aktien im Index) wie den DAX abbilden, enthalten bereits 40 Aktien im Portfolio und sind damit schon so gut gestreut, dass sie den gesamten Markt ideal abbilden und gleichzeitig kein Risiko einzelner Aktien mehr besitzen.

ETFs auf größere Indizes wie zum Beispiel den MSCI World enthalten sogar circa 1.600 Aktien und sind damit mehr als ausreichend gestreut und decken den zugrundeliegenden Markt perfekt ab.

Übrigens ist der MSCI World meiner Meinung nach ein fantastischer Index, um mit dem ETF-Sparen zu beginnen. Warum das so ist, verrate ich dir hier in meinem Artikel „6 Gründe, warum man in den MSCI World investieren sollte“.

Gerade weil ETFs in aller Regel deutlich mehr als 18 Aktien im Portfolio haben, ist die Frage, wie viel Aktien ein ETF haben sollte, somit in meinen Augen irrelevant. Stattdessen sollten ihr auf etwas ganz anderes beim ETF-Kauf achten.

Physische Replikation vs. Synthetische Replikation

Eigentlich sollte man ja meinen, dass ein ETF auf den MSCI World Index nichts anderes macht, als die Aktien des MSCI World Index in seinem Portfolio zu haben. In der Realität ist das aber nicht immer der Fall. Man unterscheidet ETFs nämlich in zwei Gruppen.

ETFs, die eine physische Replikation des Portfolios vornehmen, kaufen sich alle (oder manchmal auch nur einen Teil) Aktien des zugrundeliegenden Index und bilden den Index somit physisch nach.

Synthetische ETFs bilden einen Index allerdings nicht durch den Kauf der zugrundeliegenden Aktien nach, sondern durch Tauschverträge (engl. Swaps) mit großen Finanzinstituten. Das Finanzinstitut garantiert dabei dem ETF-Anbieter die Rendite des zugrundeliegenden Portfolios und der ETF-Anbieter zahlt hierfür einen Preis an das Finanzinstitut.

Vielleicht interessiert Dich auch das hier: Welche Aktien ETFs sind am sichersten?

Die Kosten für synthetische ETFs sind dabei nicht unbedingt höher oder niedriger als bei der physischen Replikation allerdings sind synthetische ETFs in der Regel etwas risikoreicher als ETFs, die den Index physisch replizieren. Das liegt daran, dass synthetische ETFs zusätzlich noch ein Kontrahentenrisiko besitzen, also das Risiko, dass das Finanzinstitut pleite geht.

Die Replikationsmethode hat auf die Performance in der Praxis nicht wirklich einen Einfluss und auch das Kontrahentenrisiko ist in der Regel sehr gering allerdings auch nicht null. Man denkt nur an das Beispiel Lehman Brothers.

Wenn es also vermeidbar ist, dann versuche ich immer nur in ETFs zu investieren, die das Portfolio physisch replizieren und nicht synthetisch mithilfe von Swap-Geschäften. Ob das Kriterium für euch auch so entscheidend ist, müsst ihr selbst wissen aber ich bevorzuge es lieber immer so wenig Risiko wie möglich einzugehen.