Als Dividendeninvestor ist es klug, sich nicht nur auf den eigenen Heimatmarkt zu konzentrieren, sondern auch gute internationale Aktien zu finden. Die Erweiterung eures Portfolios durch Investitionen in ausländische Unternehmen gibt euch die Chance neue Unternehmen mit toller Dividendenrendite und Dividendenwachstum zu finden. Ein besonders attraktives Ziel für solche Investitionen ist Finnland, bekannt für seine wirtschaftliche Stabilität und führende Unternehmen wie Nokia, KONE oder Fortum. Allerdings wird oft ein wichtiger Punkt übersehen: die finnische Quellensteuer auf Dividenden. Beim Bezug von Dividenden aus finnischen Aktien wird eine Quellensteuer erhoben, aber es gibt gute Nachrichten: Unter gewissen Bedingungen könnt ihr eine Teilrückerstattung dieser Quellensteuer beantragen. In diesem Artikel erklären ich euch, wie ihr diesen Prozess angehen müsst und welche Schritte dafür nötig sind.

👉 So musst du vorgehen

Diese Anleitung ist allerdings nur eine extreme Kurzfassung aller Schritte, die ihr unternehmen müsst, um Teile eurer in Finnland gezahlten Quellensteuer auf eure Dividenden wieder zurückzubekommen. Was ihr genau machen müsst, erfahrt ihr im folgenden Abschnitt.

Bitte beachtet aber, dass einige Banken und Broker in Deutschland ermöglichen, dass euch von vornherein nur die maximale Quellensteuer von 20% abgezogen wird. Weil Banken aber häufig eine Gebühr für diese Vorabbefreiung verlangen und es sich deshalb vor allem bei kleineren Anlagebeträgen häufig nicht lohnt, ist diese Anleitung also für den Fall, dass ihr eure zuviel gezahlte Quellensteuer nachträglich zurückverlangen wollt.

Zusätzlich möchte ich auch noch darauf hinweisen, dass diese Anleitung nur den “Papierprozess” erklärt. Finnland ermöglicht mittlerweile auch die digitale Rückerstattung (der Link dazu ist hier), allerdings muss ich gestehen, dass ich das bisher noch nicht hinbekommen habe. Zum einen konnte ich das Formular bisher nur auf meinem Handy öffnen (irgendwie konnte ich die AusweisApp nicht am PC starten) und während des Ausfüllprozesses wird auch die ID der Zentralverwahrstelle benötigt, die ich auch nirgends finden konnte. Wenn ihr wisst, was damit gemeint ist, dann schreibt mir doch bitte eine Nachricht, andernfalls werde ich meine Quellensteuer weiterhin über das PDF Formular in Finnland zurückverlangen.

Schritt-für-Schritt Anleitung

Schritt 1: Nachweise besorgen

Um eure in Finnland zu viel gezahlte Quellensteuer wieder zurückerstattet zu bekommen, müsst ihr der finnischen Steuerbehörde nachweisen, dass ihr auch wirklich finnische Dividenden erhalten habt. Interessanterweise ist die finnische Steuerbehörde bei der Wahl der Nachweise allerdings relativ flexibel. Es wird einfach nur verlangt, dass ihr nachweisen sollt, dass ihr die Dividendenzahlung, auf die Quellensteuer anfiel, auch wirklich erhalten habt.

Ich habe für meine Rückerstattung deswegen immer nur die Dividendenabrechnungen der Comdirect benutzt und damit gab es nie Probleme. Die Abrechnungen sind dabei sogar auch nur auf deutsch verfügbar aber auch das war nie ein Problem.

Ob jede Dividendenabrechnung funktioniert, kann ich euch nicht versprechen also haltet euch bereit, dass ihr evtl. zusätzliche Nachweise nachschicken müsst.

Schritt 2: Formular ausfüllen

Habt ihr die Nachweise für all eure Dividendenzahlungen vorliegen, müsst ihr nun ein Formular der finnischen Steuerbehörde ausfüllen bzw. je nachdem für wie viele Aktien ihr die Quellensteuer zurückverlangen wollt, müsst ihr evtl. sogar zwei unterschiedliche Formulare ausfüllen. Das Formular 6164e muss auf jeden Fall immer ausgefüllt werden.

Leider könnt ihr in dem Formular aber nur eine einzige Dividendenzahlung angeben. Solltet ihr also die Quellensteuer für mehr als eine Dividendenzahlung zurückverlangen, dann müsst ihr zusätzlich noch das Formular 6167e ausfüllen, indem ihr deutlich mehr Zahlungen angeben könnt. Fangen wir aber erst einmal mit dem Formular 6164e an.

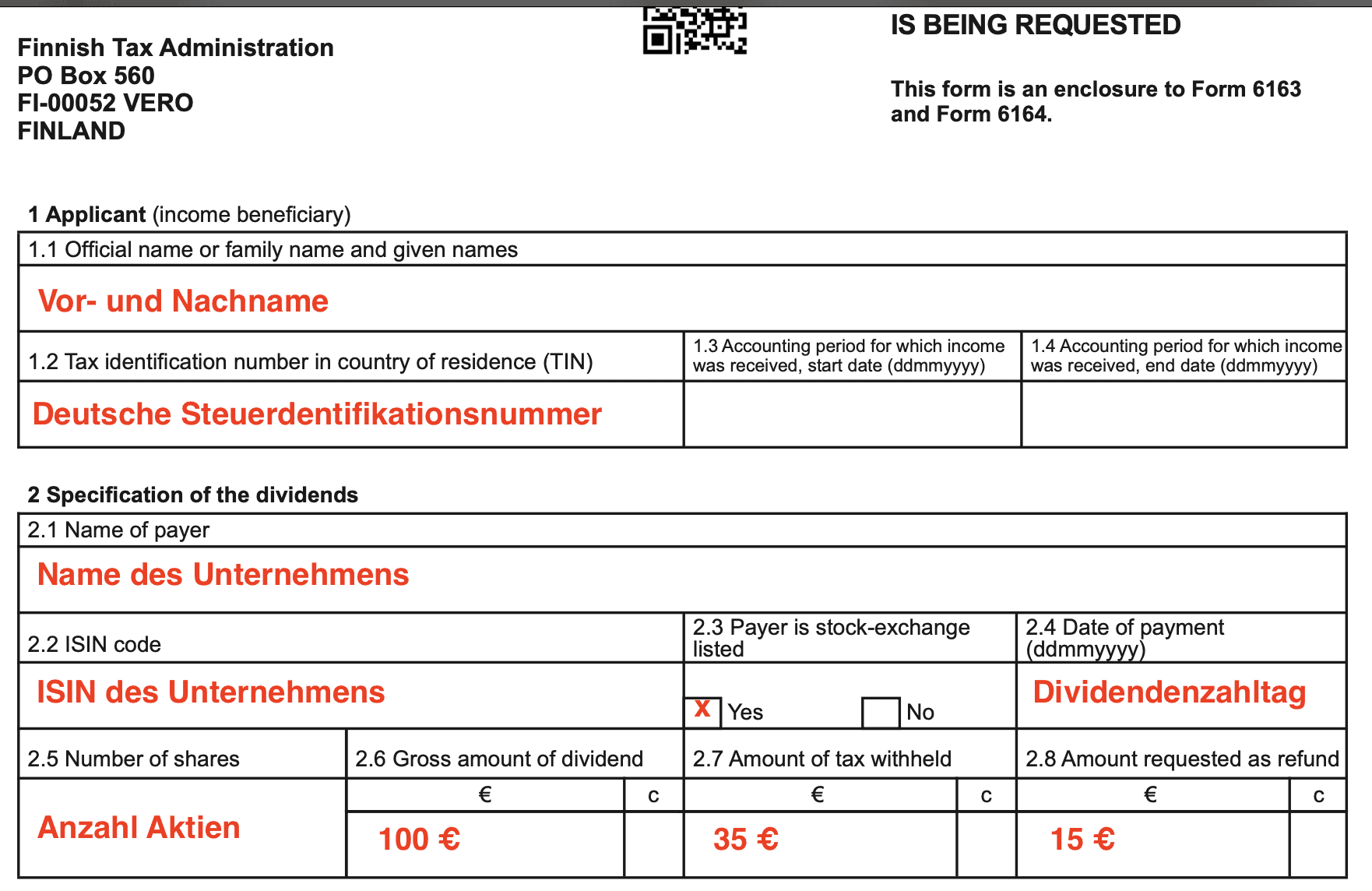

Das Formular ist relativ einfach strukturiert und ihr müsst zuerst ein paar Information über eure Person eintragen. Das Dokument ist leider nur auf englisch verfügbar also solltet ihr Probleme mit einigen Begriffen haben, dann könnt ihr hier einen Screenshot finden, auf dem ich euch alle Begriffe übersetzt habe.

Als nächstes müsst ihr angeben, ob ihr in Finnland schon einmal einen Antrag zur Rückerstattung von Quellensteuer eingereicht habt. Sollte das der Fall sein, müsstet ihr auch die ID mit angeben, die auf dem letzten Bescheid zur Rückerstattung zu finden ist, damit die finnische Steuerbehörde euch besser zuordnen kann.

Im nächsten Abschnitt müsst ihr angeben, ob ihr die Quellensteuer für Dividenden oder Zinsen zurückverlangen wollt. Ihr müsstet in dem Fall also Dividenden ankreuzen, allerdings könntet ihr den Antrag und diese Anleitung auch nutzen, um die Quellensteuer auf Zinsen für Anleihen zurückzuverlangen. In dem Fall müsstet ihr hier einfach nur Zinsen angeben. Denkt aber bitte daran, dass die Höhe des Quellensteuersatzes in manchen Ländern unterschiedlich ausfallen kann für Zinsen und Dividenden.

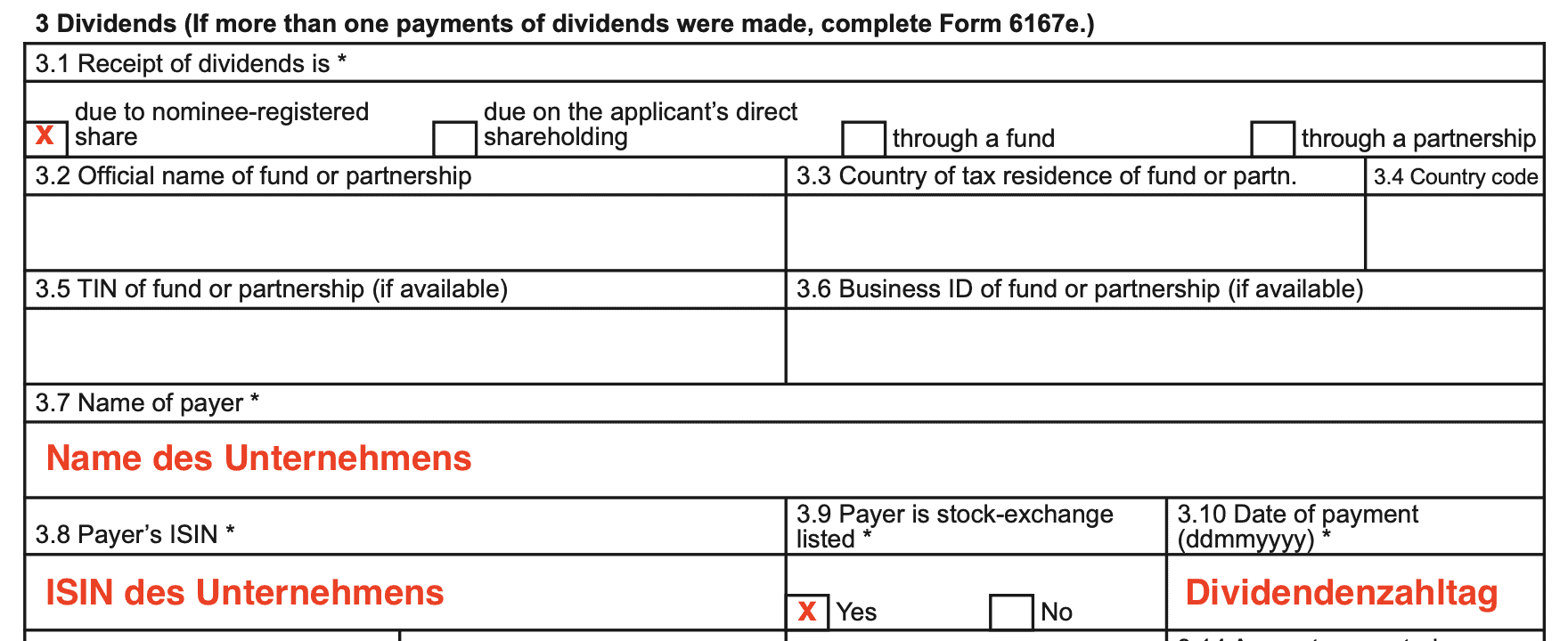

Als nächstes müsst ihr Angaben zur Dividendenzahlung selbst machen. Habt ihr die Dividende von einem an der Börse notierten Unternehmen erhalten (das sollte der Regelfall sein), dann müsst ihr das Kreuz bei “due to nominee-registered share” setzen. Die Felder 3.2 bis 3.6 sind in aller Regel nicht relevant und werden nur interessant, wenn ihr die Dividende über etwas anderes als einer börsengehandelten Aktie bekommen habt. In dem Fall würde ich euch aber ohnehin eher einen Steuerberater als diese Anleitung empfehlen.

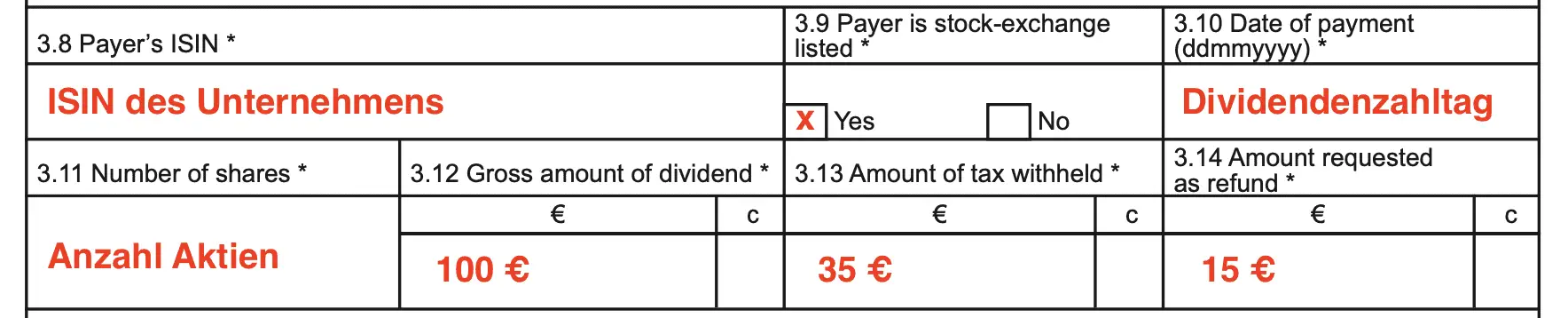

Weiter geht es also mit dem Feld 3.7 indem ihr den Name des Unternehmens angeben müsst, das die Dividende ausgezahlt hat (denkt daran, dass ihr in diesem Formular nur eine Dividendenzahlung angeben könnt). Geb als nächstes ebenso die ISIN des Unternehmens an, dass es sich um ein börsengehandeltes Unternehmen handelt und auch weitere Informationen zur Zahlung selbst.

Leider müsst ihr den Teil mit der gezahlten Quellensteuer selbst berechnen, weil das Formular – anders als bei der Rückerstattung der Schweizer Quellensteuer – die Berechnung nicht für euch übernimmt.

Die Rechnung ist aber ganz einfach. Ihr könnt euch insgesamt 15%-Punkte der gezahlten Quellensteuer zurückholen. Habt ihr vor Abzug aller Steuern also 100 EUR Dividende bekommen, wurden euch in dem Fall 35 EUR als Quellensteuer abgezogen und davon könnt ihr euch 15 EUR wieder zurückholen. Also immer 15% eurer Dividende vor Steuern.

Wo ihr nun welche Zahl im Formular eingeben müsst, könnt ihr im folgenden Screenshot sehen.

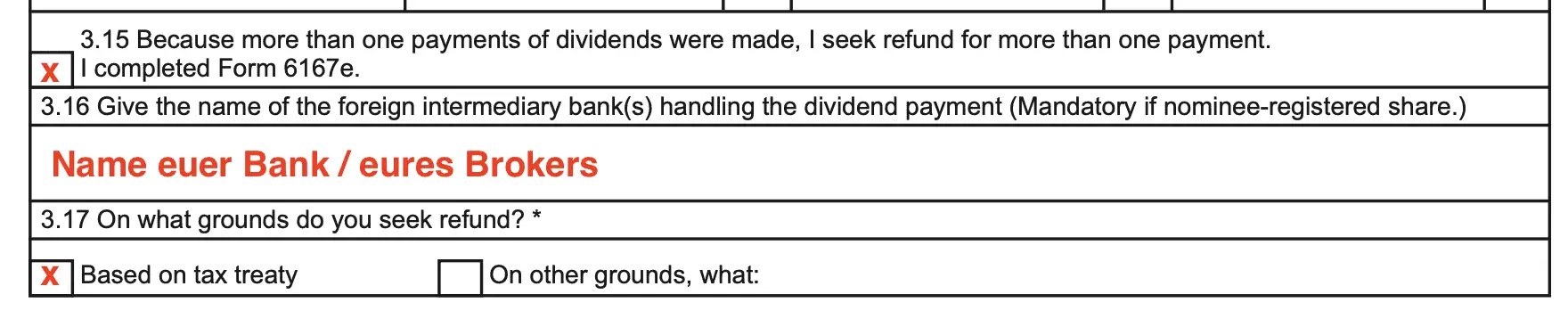

Solltet ihr die Quellensteuer für mehr als eine Dividendenzahlung zurückverlangen wollen, müsst ihr ein Kreuz in Feld 3.15 setzen und die weiteren Zahlungen in dem zusätzlichen Formular 6167e angeben. Dazu kommen wir aber gleich.

Gebt in Feld 3.16 den Namen eurer Bank an, bei der ihr die Dividende erhalten habt und in 3.17 kreuzt ihr “Based on Tax Treaty” an. Damit bestätigt ihr, dass ihr die Quellensteuer aufgrund des bestehenden Doppelbesteuerungsabkommens zwischen Deutschland und Finnland zurückverlangt.

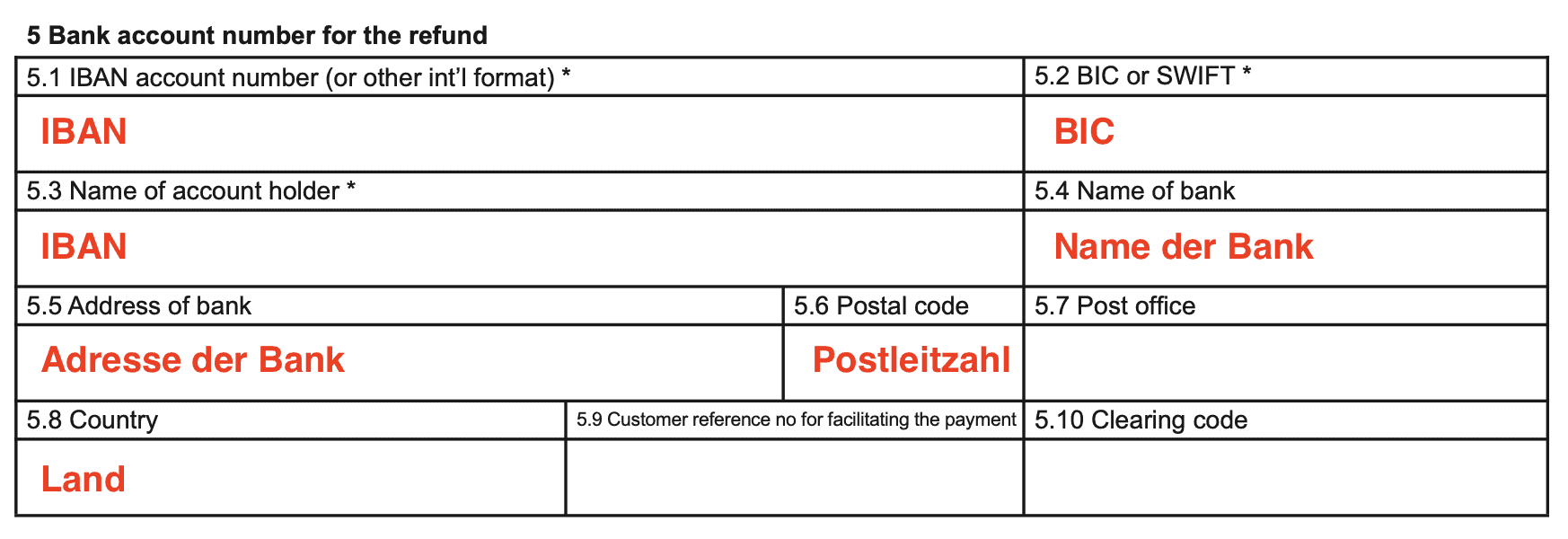

Den kompletten Bereich 4 könnt ihr überspringen, weil der für Dividendenzahlungen nicht relevant ist und ihr müsst dann erst im Bereich 5 wieder fortfahren, wo ihr Informationen zu eurem Bankkonto angeben müsst, auf das die Quellensteuer zurückerstattet werden soll. Wo dabei was einzutragen ist, könnt ihr wieder im folgenden Screenshot sehen.

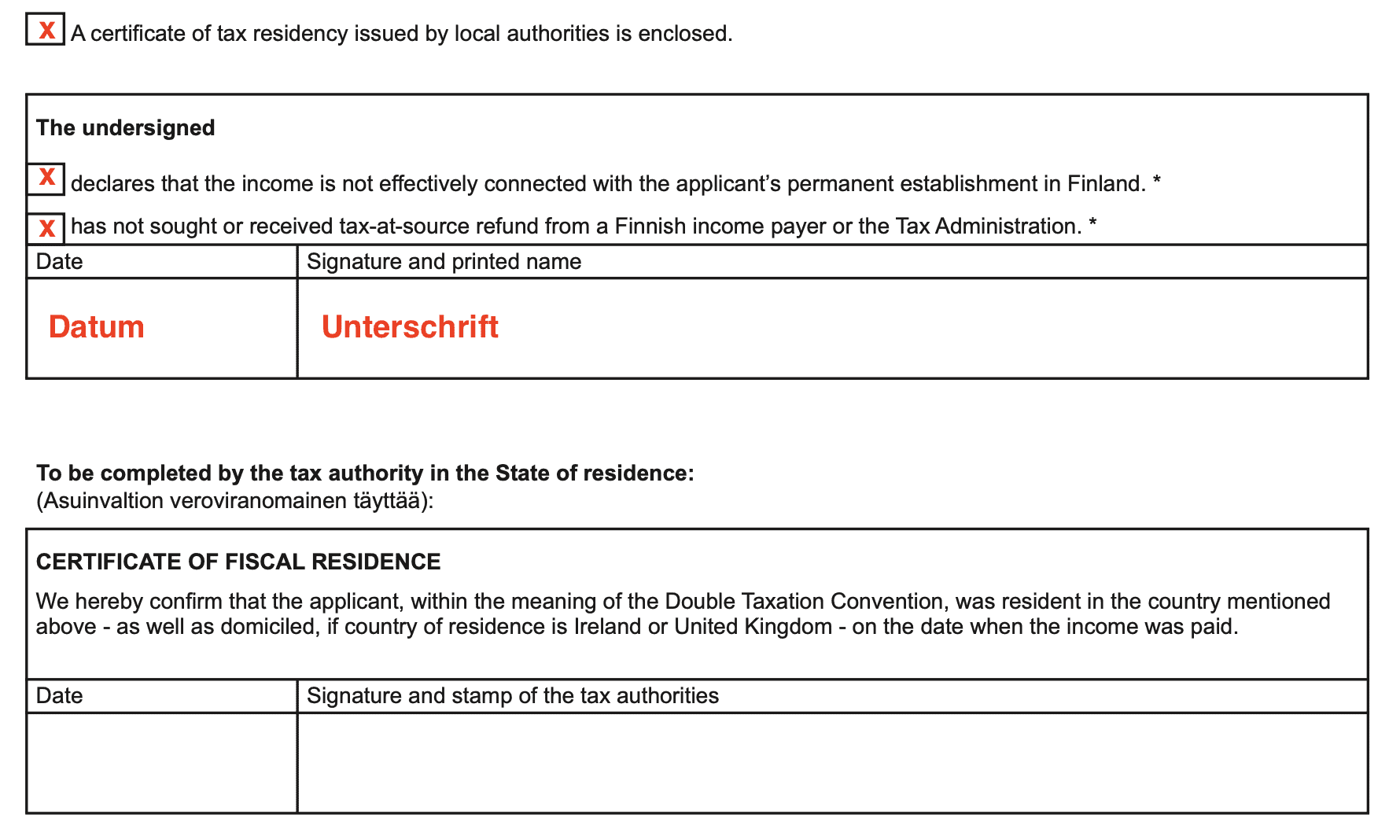

Den Bereich 6 könnt ihr wieder überspringen, weil der nur dann relevant ist, wenn euch ein Steuerberater beim ausfüllen des Formulars geholfen hat. Ihr müsst als nächstes erst wieder ein Kreuz setzen bei “A certificate of tax residency issued by local authorities is enclosed” womit ihr bestätigt, dass ihr zusammen mit dem Antrag auch eine Steueransässigkeitsbescheinigung mitliefert (mehr dazu gleich).

Kreuzt noch die beiden folgenden Felder an, fügt das Datum hinzu und unterschreibt das ganze. Der Teil ganz unten ist nur für das deutsche Finanzamt gedacht und muss nicht von euch ausgefüllt werden. Ihr müsst den unteren Teil aber auch nicht vom deutschen Finanzamt ausfüllen lassen, wenn ihr die gerade erwähnte Steueransässigkeitsbescheinigung als eigenes Dokument zu dem Antrag mitschickt. Wo ihr diese Bescheinigung her bekommt, erkläre ich euch gleich.

Ihr habt damit schon den wichtigsten Teil erledigt. Wie schon erwähnt, müsstet ihr auch noch das Formular 6167e ausfüllen, wenn ihr die Quellensteuer für mehr als eine Dividendenzahlung zurückverlangen wollt.

Das Formular ist im Grunde genommen aber nichts anderes als die Felder 3.7. bis 3.14. vom gerade eben ausgefüllten Formular. Füllt das ganze also genauso für all eure Dividendenzahlungen aus aber denkt daran, dass ihr nur die Quellensteuer für maximal 3 Jahre zurückwirkend zurückverlangen könnt. Für alle Zahlungen, die schon länger zurückliegen, könnt ihr die Quellensteuer nicht mehr zurückverlangen.

Schritt 3: Wohnsitz von Finanzamt bestätigen lassen

Hast du das Formular ausgefüllt, wirst du aufgefordert es auszudrucken und per Post an die finnische Steuerbehörde zu schicken. Zusätzlich sollst du aber auch noch eine sogenannte Ansässigkeitsbescheinigung mitliefern, mit der du nachweist, dass dein aktueller steuerlicher Wohnsitz in Deutschland ist.

Diese Ansässigkeitsbescheinigung bekommst du von deinem Finanzamt und anders als bei der Quellensteuer-Rückerstattung in der Schweiz oder in Italien gibt es dafür keinen Vordruck von der finnischen Finanzbehörde. D.h. ihr könnt direkt den Vordruck des deutschen Finanzamts benutzen, den ihr hier anfordern könnt.

Wenn ihr auf den Link geklickt habt, kommt ihr zum Formularcenter des deutschen Finanzamts und in der Suche oben könnt ihr entweder nach “Ansässigkeitsbescheinigung nach DBA” oder noch einfacher nach der Dokumentennummer “034450” suchen.

Füllt den Antrag aus und schickt ihn in zweifacher Ausfertigung (sehr wichtig) an das für euch zuständige Finanzamt. Welches Finanzamt für euch zuständig ist, könnt ihr ganz einfach auf eurem letzten Steuerbescheid nachlesen.

Als Text für das Anschreiben an euer Finanzamt könnt ihr gern den folgenden Text von mir verwenden.

[Dein Name]

[Deine Straße und Hausnummer]

[PLZ und Ort]

[Telefonnummer]

[E-Mail-Adresse]

Finanzamt [Name des zuständigen Finanzamts]

[Zu Händen des/der zuständigen Sachbearbeiters/in, falls bekannt]

[Adresse des Finanzamts]

[PLZ und Ort des Finanzamts]

[Ort, Datum]

Betreff: Bestätigung des Wohnsitzes für die finnische Steuerbehörde

Sehr geehrte Damen und Herren,

ich wende mich an Sie, um eine Bestätigung meines steuerlichen Wohnsitzes in Deutschland für die finnische Steuerbehörde zu erhalten.

In Finnland wurde bei mir eine Quellensteuer einbehalten, die ich nun zurückfordern möchte. Um dies zu tun, muss ich gegenüber der finnischen Steuerbehörde meinen steuerlichen Wohnsitz in Deutschland nachweisen. Könnten Sie mir deswegen bitte eine Bestätigung meiner steuerlichen Ansässigkeit zusenden?

Ich danke Ihnen im Voraus für Ihre Unterstützung und stehe für Rückfragen gerne zur Verfügung.

Mit freundlichen Grüßen,

[Deine Unterschrift]

[Dein Name]

Schritt 4: Antrag abgeben

Habt ihr die oben genannten Nachweise, das ausgefüllte Formular und die Ansässigkeitsbescheinigung eures Finanzamtes, dann müsst ihr nur noch alles in einen Brief stecken und an die folgende Adresse schicken.

Finnish Tax Administration

PO Box 560

FI-00052

VERO FINLAND

Schritt 5: Auf eure Erstattung warten

Habt ihr alle vorherigen Schritte erledigt, dann müsst ihr nur noch auf eure Erstattung warten. Wie lange das dauert ist immer unterschiedlich und hängt von der Auslastung der finnischen Steuerbehörde ab. Ihr solltet euch aber auf eine sehr lange Wartezeit einstellen, da die Rückerstattung in der Regel über ein Jahr dauern kann.

Wieviel Quellensteuer auf eure Dividenden könnt ihr in Finnland zurückverlangen?

Erhaltet ihr eine Dividende für eine finnische Aktie, dann fällt darauf die finnische Quellensteuer in Höhe von 35% an. Zusätzlich müsst ihr in Deutschland aber auch noch die Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag plus eventuelle Kirchensteuer zahlen.

Weil diese Doppelbesteuerung ungerecht ist, hat Deutschland mit vielen Ländern ein Doppelbesteuerungsabkommen, das regelt, wie viel Steuern ihr maximal zahlen müsst.

Im Falle von Finnland regelt das Doppelbesteuerungsabkommen, dass ihr nur eine Quellensteuer von maximal 20% zahlen müsst. Da euch aber automatisch mit eurer Dividende 35% Quellensteuer abgezogen wurden, habt ihr somit ein Anrecht auf Erstattung der 15 Prozentpunkte zu viel gezahlte Quellensteuer.

Glücklicherweise arbeiten die finnische Steuerbehörde mit vielen deutschen Banken und Brokern zusammen, weswegen die meisten deutschen Banken direkt nur den reduzierten Quellensteuersatz von 20% abziehen und somit eine Rückerstattung der Quellensteuer nicht notwendig ist. Allerdings kostet diese Vorabbefreieung bei den meisten Banken auch etwas, weswegen ihr immer schauen müsst ob der manuelle Aufwand die zusätzlichen Kosten ausgleicht.