Gerade Anhänger des passiven Investierens wissen genau, wie viel Einfluss bereits 0,5% jährliche Gebühren auf die langfristige Rendite eines Portfolios haben können. Dabei gibt es aber bei Kapitalerträgen einen Kostenfaktor, der wesentlich höher als 0,5% ist und das ist die Steuer. Wie alle Kapitalerträge müssen auch Dividenden versteuert werden und wie viel das ist bzw. wie das genau funktioniert, erkläre ich euch jetzt.

Dividendenzahlungen unterliegen der Abgeltungssteuer und werden in Deutschland mit einem pauschalen Steuersatz von 25% versteuert. Hinzu kommt der Solidaritätszuschlag und gegebenenfalls Kirchensteuer sowie mögliche Auslandssteuern bei nicht-Deutschen Aktien.

Durch die Einführung der Abgeltungssteuer und dem damit einheitlichen Steuersatz sollte man eigentlich meinen, dass die ganze Steuerthematik bei Dividendenzahlungen recht einfach sein sollte, aber es gibt viele Feinheiten und Ausnahmen, die ich euch in den nächsten Abschnitten erklären möchte.

Dabei zeige ich auch wie ihr Steuern sparen könnt, welche Dividendenzahlungen eigentlich steuerfrei sind und warum eine Dividendenstrategie steuerlich betrachtet nicht sehr vorteilhaft ist.

Die Steuer sind aber noch der einzige Kostenpunkt, der euch von euren Dividenden abgezogen werden kann. Wenn ihr wissen wollt, wo euch noch weitere Abzüge entstehen können, dann schaut euch diesen Artikel von mir an.

So werden Dividenden versteuert

Dividendenzahlungen unterliegen seit 2009 der Abgeltungssteuer und werden in Deutschland mit einem pauschalen Steuersatz von 25% versteuert. Hinzu kommen der Solidaritätszuschlag und gegebenenfalls Kirchensteuer, sodass der gesamte Steuersatz auf Dividenden 26,38% bzw. 27,99% (mit Kirchensteuer) beträgt.

Auch wenn die Abgeltungssteuer erst seit 2009 gilt, fällt die Steuer dennoch auch auf Aktien an, die vor 2009 gekauft wurden.

Mögliche Werbungskosten, also Kosten, die euch durch den Erwerb der Aktie entstanden sind (zum Beispiel Depot- oder Kaufgebühren), sind grundsätzlich nicht abzugsfähig allerdings sollen solche Kosten durch den Freibetrag von 801 EUR bei Einzelpersonen bzw. 1.602 EUR bei Ehepaaren mit abgedeckt werden.

Für euch bedeutet das also, dass ihr erst dann Steuern auf eure Dividenden zahlen müsst, wenn eure Kapitalerträge (also Dividendenzahlungen und realisierte Kursgewinne) im Jahr 801 EUR bzw. 1.602 EUR übersteigen.

Verfolgt ihr also eine Dividendenstrategie, bei der ihr Aktien oder ETFs kauft und “für die Ewigkeit” haltet, dann müsst ihr erst Steuern auf eure Dividendenzahlungen zahlen, wenn ihr über 801 EUR bzw. 1.602 EUR Dividenden erhaltet.

Bei einer durchschnittlichen Dividendenrendite von 2,5% bedeutet das, dass ihr erst ab einer Depotgröße über 32.040 EUR (Einzelperson) bzw. 64.080 EUR (Ehepaaren) Steuern auf eure Dividenden zahlen müsst.

Die bereits erwähnten 25%, bzw. 26,38% oder 27,99% sind aber nur die Steuersätze, die ihr auf eure erhaltene Dividende zahlen müsst. Berücksichtigt man noch, die Steuer, die das Unternehmen, dass die Dividende auszahlt, zahlen muss, dann kommt es sogar zu einer noch höheren Steuerlast.

Schauen wir uns das ganze einfach an einem Beispiel an. Stellen wir uns vor, dass ein Unternehmen 100 Millionen Euro ihres Gewinns als Bardividende auszahlen möchte. Zusätzlich nehmen wir noch an, dass das Unternehmen selbst einen Steuersatz von 30% zahlen muss, der die Gewerbesteuer, Körperschaftssteuer und Solidaritätszuschlag berücksichtigt.

Ohne Berücksichtigung eines Sparerfreibetrags ergibt sich daraus die folgende Steuerlast:

| Bruttodividende | 100.000.000 EUR |

| Abzüglich Steuerlast auf Unternehmensseite (30%) | 30.000.000 EUR |

| Bardividende | 70.000.000 EUR |

| Abzüglich Abgeltungssteuer und Solidaritätszuschlag | 18.462.500 EUR |

| Nettodividende | 51.537.500 EUR |

Wie ihr sehen könnt, kommen bei der zu zahlenden Dividende von 100 Millionen Euro lediglich 51.537.500 EUR beim Aktionär an, was einer gesamten Besteuerung von 48.46% entspricht. Ihr müsst dabei zwar nur 25% plus Solidaritätszuschlag und Kirchensteuer auf eure Dividendenzahlung an Steuern zahlen aber die tatsächliche Steuerquote ist um ein Wesentliches höher.

Wichtig ist bei dem bisher Gesagten aber, dass sich das nur auf Aktien bezieht, die sich in eurem Privatvermögen befinden. Das trifft auf die Mehrheit der privaten Aktionäre in Deutschland zu. Allerdings ist das oben geschriebene nicht relevant, wenn ihr die Aktien in einem Betriebsvermögen (also durch ein Unternehmen gekauft) haltet. Darüber hinaus gibt es noch einige andere Sonderregelungen, die ich euch in den nächsten Abschnitten gern vorstellen möchte.

Sonderregelungen bei der Versteuerung von Dividenden

Wie im vorherigen Abschnitt schon erwähnt, gibt es noch einige Sonderregelungen bei der Versteuerung von Dividenden, die ich euch hier vorstellen möchte, auch wenn diese Fälle (bis auf ausländische Aktien) für die meisten Privatinvestoren sicherlich nicht wirklich relevant sind.

1. Dividenden aus Aktien im Betriebsvermögen

Haltet ihr Aktien über ein Unternehmen, dann befinden sich diese Aktien nicht in eurem Privatvermögen, sondern im Betriebsvermögen des Unternehmens. In diesem Fall gelten andere Regeln und die Abgeltungssteuer wird nicht angewandt.

Stattdessen sind 40% der Dividendenzahlungen steuerfrei und alle Kosten, die im Zusammenhang mit dem Kauf der Aktien entstanden sind (Depot- und Kaufgebühren oder Zinsen bei einem Kauf auf Kredit), zu 60% steuerlich als Werbungskosten bzw. Betriebsausgaben absetzbar.

Anstatt des pauschalen Steuersatzes der Abgeltungssteuer von 25% werden Dividenden aus Aktien im Betriebsvermögen schlussendlich über den individuellen Steuersatz der Einkommenssteuer versteuert.

Da der individuelle Einkommenssteuersatz höher als 25% sein kann, kann man auch nicht pauschal sagen, dass es sinnvoller ist Aktien als Betriebsvermögen in einem Unternehmen zu führen im Vergleich zum Halten der Aktien im persönlichen Privatvermögen. So was sollte dann immer im Einzelfall betrachtet werden.

2. Dividenden aus wesentlichen Beteiligungen

Besitzt ihr mehr als 25% aller Aktien einer Aktiengesellschaft oder mehr als 1% und ihr seid gleichzeitig für die Aktiengesellschaft beruflich tätig, dann spricht man von einer wesentlichen Beteiligung. In diesem Fall wird die notwendige Steuerlast auf Dividenden mithilfe des Teileinkünfteverfahren berechnet.

Wie bei Dividenden aus Aktien im Betriebsvermögen werden dann nur 60% der Dividenden besteuert, allerdings mit dem individuellen Einkommenssteuersatz und ihr dürft auch 60% eurer Werbungskosten (Depot- und Kaufgebühren) von euren erhaltenen Dividenden abziehen.

3. Stockdividenden (Dividendenzahlung in Form neuer Aktien anstatt einer Barauszahlung)

Manche Unternehmen schütten ihre Dividende nicht bar aus, sondern in Form von neuen Aktien. Man spricht in diesem Fall auch von einer Stockdividende (engl. “Stock” für Aktie) oder Gratisaktien. Kauft man sich so eine Aktie und bekommt die Dividende “ausgezahlt”, dann fließt an sich kein Geld und man könnte meinen, dass diese Form der Dividende nicht versteuert wird, aber dem ist nicht so.

Derartige Stockdividenden werden nämlich genau wie normale Dividenden versteuert. Dabei wird einfach geschaut, wie hoch der erste verfügbare Kurs nach Ausschüttung der Dividende ist und anhand dessen wird dann berechnet, wie hoch die Dividendenzahlung tatsächlich ausfiel.

Gemessen an diesem Betrag wird dann ganz regulär die Abgeltungssteuer berechnet und euch belastet.

Solltet ihr also eine Dividende in Form von 100 neuen Aktien bekommen und am ersten Handelstag nach Erhalt der Dividende wird die Aktie mit 3 EUR gehandelt, dann habt ihr aus Sicht der Finanzbehörde eine Dividende in Höhe von 300 EUR erhalten. Je nachdem ob ihr euren Freibetrag schon ausgeschöpft habt, müsstet ihr darauf dann wie üblich die Abgeltungssteuer zahlen.

Wenn ihr übrigens gern mehr über Stockdividenden erfahren wollt und wissen wollt, welche Aktien so eine Dividende auszahlen, dann solltet ihr euch diesen Artikel von mir durchlesen.

4. Dividenden von ausländischen Aktien

Dividenden, die ihr von ausländischen Aktien (also nicht in Deutschland ansässigen Aktienunternehmen) erhaltet, werden ebenfalls mit der Abgeltungssteuer von 25% versteuert. Allerdings kann es auch passieren, dass ihr ebenfalls Steuern in dem Land zahlen müsst, aus dem ihr die Dividende erhalten habt.

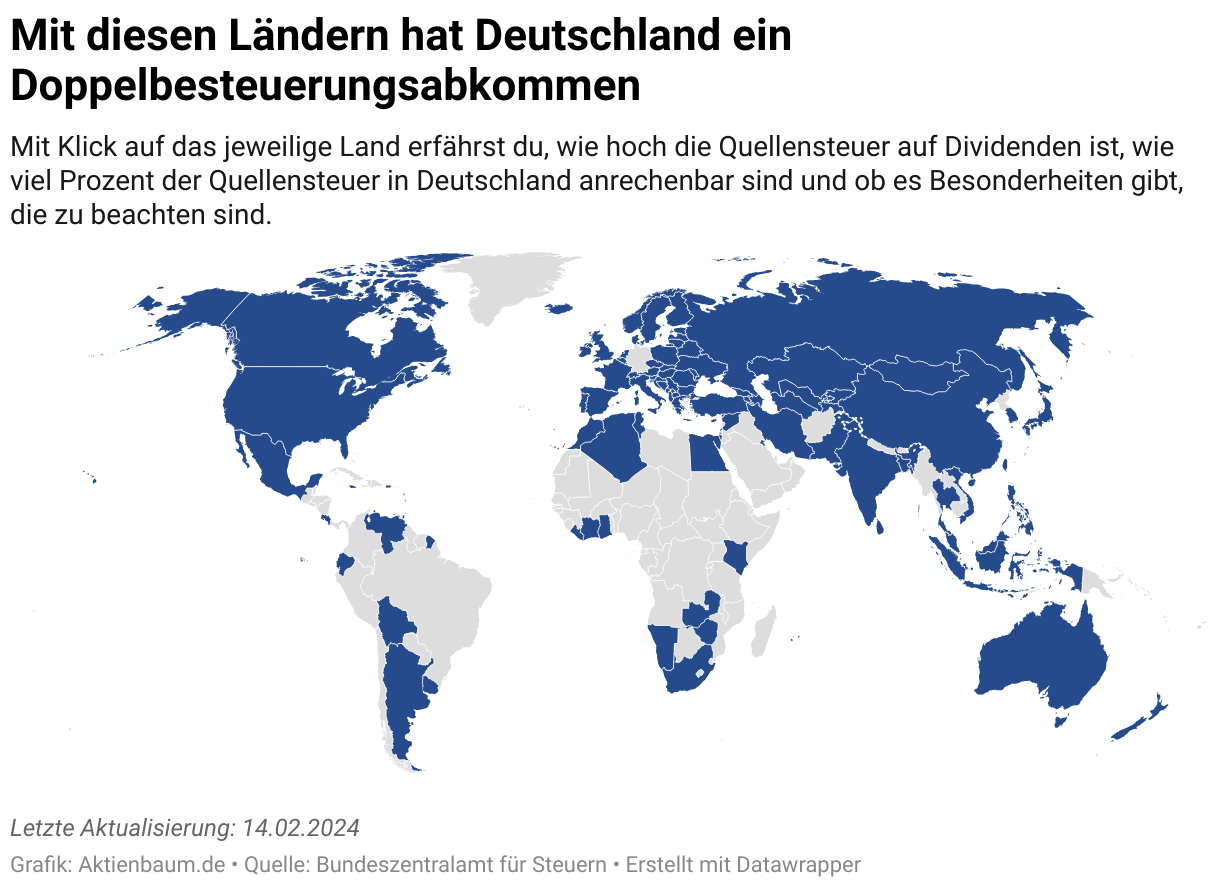

Damit ihr nun aber nicht zwei Mal Steuern bezahlen müsst, hat Deutschland mit vielen Ländern sogenannte Doppelbesteuerungsabkommen, in denen genau geregelt ist, welche Steuern sich miteinander verrechnen lassen.

Mit welchen Ländern Deutschland alles ein Doppelbesteuerungsabkommen hat, wie hoch in diesen Fällen die Quellensteuer auf Dividenden ist und wie viel ihr davon wieder zurückfordern könnt, habe ich euch in dieser Grafik zusammengefasst.

Im Rahmen der Abgeltungssteuer könnt ihr also einen Teil der im Ausland gezahlten Steuer auf die Abgeltungssteuer anrechnen lassen. Nehmen wir also an ihr habt Aktien eines US-Unternehmens, deren Dividendenzahlungen in den USA bereits mit 30% versteuert werden müssen.

Damit ihr in Deutschland von der erhaltenen Dividende (nach Abzug der 30%) nicht noch einmal 25% abziehen müsst, könnt ihr nun 15% der bereits gezahlten Steuer mit der Abgeltungssteuer verrechnen.

In dem Beispiel habt ihr somit 30 % Steuern in den USA gezahlt und ihr dürft 15%-Punkte davon mit der Abgeltungssteuer verechnen. Anstatt 25% müsst ihr in Deutschland somit nur noch 10% der erhaltenen Dividende versteuern.

Insgesamt habt in diesem Fall dann aber mehr als 25% bezahlt, weswegen ihr die Möglichkeit habt die zu viel gezahlte Steuer (also über 25%) vom Ursprungsland sich wieder zurückerstatten zu lassen. In dem Fall müsst ihr dann einen Antrag an die Finanzbehörde des Ursprungslandes stellen was in der Realität aber häufig nie gemacht wird, weil es einfach zu umständlich und kompliziert für Privatanleger ist.

Darüber hinaus ermöglichen viele Länder auch gar nicht, dass man dort zu viel gezahlte Steuer wieder erstattet bekommen kann.

Wenn ihr gern wissen wollt, wie ihr euch die Quellensteuer für einzelne Länder wieder zurückholen könnt, dann schaut doch einmal bei diesen Artikel vorbei, in denen ich euch genau erklären wie ihr vorgehen müsst.

So bekommst du die Quellensteuer zurück für:

Welche Dividenden sind steuerfrei?

Steuerfreie Dividenden sind in Deutschland eine Seltenheit, allerdings gibt es doch eine Möglichkeit (vom Freibetrag einmal abgesehen) mit der ihr eine Dividendenzahlung steuerfrei erhalten könnt.

Schüttet ein Unternehmen Dividenden aus ihren Einlagen und nicht aus dem Gewinn aus, dann muss diese Dividendenzahlung in der Regel nicht versteuert werden. Das gilt allerdings nur für Aktienkäufe vor 2009. Für alle anderen Investoren gibt es lediglich eine zeitliche Verschiebung der Besteuerung.

Habt ihr also Aktien vor 2009 gekauft und die Dividende wird aus Einlagen des Unternehmens gezahlt, dann erhaltet ihr die Dividende steuerfrei. Bei Käufen nach 2009 müsst ihr für die Dividende zwar bei Auszahlung der Dividende ebenso keine Steuern bezahlen, allerdings werden die Dividenden über eure Haltedauer kaufpreismindernd fortgeschrieben.

In der Praxis sieht das dann so aus, dass ihr zum Beispiel eine Aktie für 10 EUR kauft und diese auf 15 EUR ansteigt. Das Unternehmen entscheidet sich dann 3 EUR Dividend aus Einlagen auszuzahlen, sodass der Aktienkurs auf 12 EUR fällt. Warum der Aktienkurs immer um den Betrag der Dividendenzahlung fällt, könnt ihr in diesem Artikel von mir durchlesen, falls es euch interessiert.

Auf diese 3 EUR müsst ihr nun vorerst keine Steuern bezahlen, aber wenn ihr euch entscheidet die Aktien zu verkaufen, dann wird für die Berechnung der anfallenden Steuer die Verringerung des Aktienkurses durch die Dividendenzahlung wieder auf den aktuellen Aktienkurs draufgeschlagen.

In unserem Bespiel ist der Kurs also auf 12 EUR gefallen aber für die Steuerberechnung wird angenommen, dass der Kurs weiterhin bei 15 EUR (12 EUR aktueller Kurs + 3 EUR ausgezahlter Dividende) liegt.

Ihr habt also insgesamt einen Gewinn von 5 EUR je Aktie gemacht, den ihr nun versteuern müsst. Ihr seht also, dass ihr die Dividendenzahlung zwar steuerfrei erhaltet aber ihr bei Verkauf der Aktien dennoch die Steuer dafür zahlen müsst.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Oder melde dich für meinen Newsletter an und bekomme die Liste jeden Monat direkt in dein Postfach!

In der Praxis ist es übrigens sehr schwer herauszufinden, ob eine Dividende aus den Gewinnen eines Unternehmens gezahlt wird oder aus dessen Einlagen. Häufig steht das noch nicht einmal beim Erhalt der Einladung zur Hauptversammlung fest. Ihr müsst deshalb immer genau bei den Veröffentlichungen der Unternehmen hinschauen oder ihr schaut bei Börsengeflüster vorbei, die hier eine tolle Übersicht zusammengestellt haben von allen in diesem Jahr als steuerfrei angekündigten Dividendenzahlungen.

Eine weitere Methode, um Dividenden steuerfrei an Aktionäre auszuschütten sind übrigens Aktienrückkäufe. Da wird zwar nicht wirklich eine Dividende ausgeschüttet aber der Effekt ist derselbe und für Aktionäre absolut steuerfrei. Wie sich Aktienrückkäufe genau zu Dividenden unterscheiden, könnt ihr in diesem Artikel von mir nachlesen.

Warum eine Dividendenstrategie steuerlich betrachtet, schlecht ist

Wie ich oben nun genau erklärt habe, fallen auf Dividendenzahlungen Steuern an sobald ihr euren Steuerfreibetrag überschritten habt. Das führt aber auch dazu, dass eine Dividendenstrategie unter Steueraspekten keine gute Strategie ist. Schauen wir uns das ganze einfach an einem Beispiel an.

Stellt euch vor ihr habt eine Aktie im Wert von 100 EUR, die eine Dividende von 3 EUR zahlen wird.

Vor Zahlung der Dividende ist euer Vermögen 100 EUR, da das schließlich der Wert eurer Aktie ist. Sobald die Dividende allerdings ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3 EUR durch die Dividendenzahlung in Cash.

Für die Dividende von 3 EUR müsst ihr aber Steuern zahlen (sofern ihr euren steuerlichen Freibetrag ausgeschöpft habt). Halten wir das Beispiel einfach und sagen ihr müsst nur die Abgeltungssteuer von genau 25% zahlen, dann fallen auf diese 3 EUR Steuern in Höhe von 0,75 EUR an.

Ihr habt somit eine Aktie im Wert von 97 EUR und durch die Dividende (nach Abzug der Steuer) 2,25 EUR in bar. Insgesamt beträgt euer Vermögen somit 99,25 EUR.

Vor der Dividendenzahlung hattet ihr aber ein Vermögen von 100 EUR, sodass ihr durch die Dividendenzahlung und die darauf anfallende Steuer insgesamt ärmer geworden seid.

Der Effekt ist dabei nur gering aber bei einem großen Depot mit hoher Dividendenrendite durchaus spürbar auf die Performance. Für euch heißt das also, dass ihr bei einem größeren Vermögen durchaus über ein steueroptimiertes Modell nachdenken, solltet bei dem ihr zum Beispiel mithilfe einer vermögensverwaltenden GmbH versucht eure Steuerlast drastisch zu senken.

Der steuerliche Aspekt ist auch der Grund, warum ich niemandem empfehle eine Aktie kurz vor der Dividendenausschüttung zu kaufen, nur um am Ende eine Dividende zu erhalten. Mehr dazu, erkläre ich euch in diesem Artikel.