Wer hat nicht schon einmal von der glorreichen Idee gehört Aktien kurz vor dem Zahltag der Dividende zu kaufen, die Dividende zu kassieren und die Aktien dann wieder zu verkaufen. Besonders Börsenneulinge kommen immer wieder auf diese Idee dabei lässt sich damit leider kein Geld verdienen, weil der Aktienkurs nach der Zahlung der Dividende immer um den Dividendenbetrag fällt. Warum das so ist und was ihr noch darüber wissen solltet, erfahrt ihr jetzt.

Der Kurs einer Aktie fällt nach Auszahlung der Dividende, da das Unternehmen durch die Dividendenzahlung einen Teil des Unternehmenswertes verliert. Der Verlust des Kurses entspricht dabei immer genau dem Wert der Dividendenzahlung je Aktie.

Der Aktienkurs fällt nach der Zahlung der Dividende also, weil das Unternehmen durch die Ausschüttung der Dividende einen Teil des Unternehmenswertes ausgegeben hat und somit weniger wert ist. Warum das aber so ist, lässt sich leicht anhand der üblichen Bewertungsmethoden für Aktien erklären.

Übrigens, das ist nur einer von vielen Artikeln, die ich zum Thema „Dividenden“ geschrieben habe. Wenn du gern mehr über Dividenden erfahren möchtest, empfehle ich dir meinen Artikel „Dividenden – einfach erklärt“ in dem ich dir die wichtigsten Erkenntnisse aus allen Artikeln zusammengefasst haben.

Warum fällt der Kurs nach der Dividende?

Um zu verstehen, warum Aktien an Wert verlieren, nachdem sie eine Dividende ausgezahlt haben, muss man verstehen wie Aktien im Allgemeinen bewertet werden. Ich zeige euch deshalb die drei gebräuchlichsten Methoden zur Bewertung von Aktien und wie diese durch eine Auszahlung der Dividende beeinflusst werden.

Aber keine Angst, ich werde versuchen die Bewertungsmethoden so einfach wie möglich zu halten, damit jeder es versteht. Im Wesentlichen gibt es drei verschiedene Methoden eine Aktie zu bewerten: Das Substanzwertverfahren, der Multiple Ansatz und die Discounted Cashflow Methode

Das Substanzwertverfahren

Beim Substanzwertverfahren versucht man eine Aktie bzw. ein Unternehmen anhand des Wertes aller einzelnen Sachwerte zu bewerten. Man prüft also, was das Unternehmen momentan wert wäre, wenn man jeden Teil des Unternehmens verkaufen würde. D.h. jeder Stuhl, jeder Schreibtisch, jede Produktionsanlage usw.

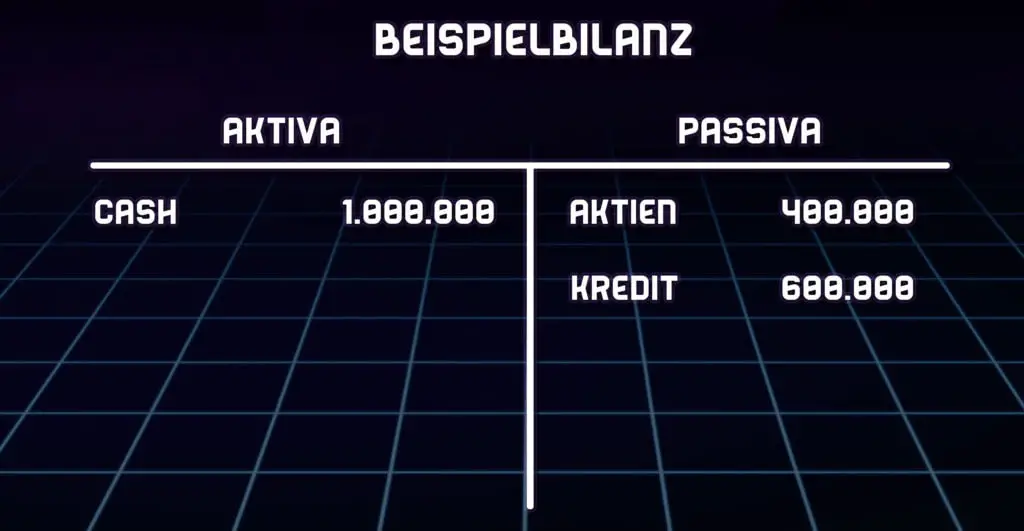

Um das Beispiel nicht zu komplex zu machen, halten wir es einfach und schauen uns ein Unternehmen an, dass nichts anderes besitzt als eine Million Euro in Cash. Diese eine Million Euro hat das Unternehmen erwirtschaftet, indem es 400.000 Euro durch die Ausgabe von Aktien erhalten hat und 600.000 Euro durch die Aufnahme eines Kredits.

Der Substanzwert eines Unternehmens berechnet sich aus der Summe der verschiedenen Vermögenswerte des Unternehmens abzüglich aller Kredite. In unserem Fall wäre das also 1.000.000 Euro Cash abzüglich 600.000 Euro Kredit. Wie gesagt, ich halte das Beispiel bewusst einfach, damit es jeder versteht aber das Prinzip wird dabei dennoch deutlich.

Der Wert des Unternehmens wäre somit 400.000 Euro und sollte das Unternehmen 1.000 Aktien ausgegeben haben, dann wäre der Wert einer Aktie genau 400 Euro.

Entscheidet sich das Unternehmen nun eine Dividende von 5 Euro je Aktie auszuzahlen bzw. 5.000 Euro insgesamt, dann hätte das folgende Auswirkung auf die Bilanz des Unternehmens.

Das Unternehmen hätte nicht mehr 1.000.000 Euro in Cash, sondern nur noch 995.000 Euro allerdings wäre der Kredit weiterhin 600.000 Euro. Der Wert unseres Unternehmens wäre somit 995.000 Euro abzüglich 600.000 Euro bzw. 395.000 Euro.

Je Aktie entspricht das somit einem Wert von 395 Euro bzw. genau den ursprünglichen 400 Euro abzüglich der Dividende von 5 Euro.

Der Multiple Ansatz

Das Problem am Substanzwertverfahren ist, dass es lediglich eine Momentaufnahme ist und die Zukunft nicht berücksichtigt. Stellt euch zum Beispiel vor ein Unternehmen wie Apple hat gerade erst das neue iPhone auf den Markt gebracht.

Was wäre in so einer Situation sinnvoller. Sollte man den Wert der Apple Aktie daran bewerten, wie viel iPhones das Unternehmen im Lager hat (also das Substanzwertverfahren) oder daran wie viele iPhones das Unternehmen womöglich verkaufen wird?

Natürlich wird ein Unternehmen eher an den zukünftigen Erträgen bewertet und nicht am aktuellen Wert aller Assets und genau hier helfen der Multiple Ansatz und das Discounted Cashflow Modell.

Beim Multiple Ansatz bewertet man ein Unternehmen anhand vergleichbarer Unternehmen. Dabei setzt man verschiedene Finanzkennzahlen miteinander ins Verhältnis (engl. „Multiples“) und vergleicht diese mit dem zu bewertenden Unternehmen. Schauen wir uns das Ganze aber wieder an einem einfachen Beispiel an.

Nehmen wir an wir möchten gern die Aktie der Coca-Cola Company bewerten und als Vergleichsunternehmen nutzen wir PepsiCo, da beide ein sehr ähnliches Geschäftsmodell haben und auch ein fast identisches Produkt verkaufen. Der Wert von PepsiCo ist uns bekannt aber der Wert von Coca-Cola nicht.

Meine Empfehlung für alle Dividendeninvestoren: Trade Republic

Als Dividendeninvestor weiß ich, wie wichtig ein zuverlässiger und kostengünstiger Depotanbieter ist. Bei Trade Republik profitierst du von niedrigen Gebühren, einer benutzerfreundlichen Plattform und einer großen Auswahl an Aktien und ETFs. Steig jetzt ein und optimiere deine Dividendenstrategie!

Zur Bewertung von Coca-Cola wollen wir das Eigenkapital-Multiple (häufig auch Buchwert-Multiple genannt) nutzen. D.h. wir prüfen wie hoch der Wert aller Assets von PepsiCo abzüglich der Kredite im Vergleich zu deren Aktienkurs ist und multiplizieren dieses Verhältnis mit dem Gewinn von Coca-Cola.

Stellen wir uns also vor, dass PepsiCo ein Eigenkapital von 100 USD je Aktie hat und die Aktie momentan zu 172 USD gehandelt wird. Der Preis der Aktie ist somit circa 1,72-mal so hoch wie der aktuelle Jahresgewinn (172 USD Aktienkurs geteilt durch 100 USD Eigenkapital je Aktie).

Coca-Cola hat in diesem Beispiel momentan ein Eigenkapital von 40 USD je Aktie und die Idee ist nun, dass die Aktie von Coca-Cola denselben Multiple wie den von PepsiCo haben sollte. Ich multipliziere die 40 USD Eigenkapital je Aktie deswegen mit dem Multiple von 1,72 und erhalte einen „fairen“ Wer für Coca-Cola von 68,80 USD. Der aktuelle Wert liegt bei 64 USD also gar nicht allzu fern.

Nehmen wir nun an, dass Coca-Cola eine Dividende von 0,75 USD je Aktie auszahlt. Das Eigenkapital je Aktie (nach Dividende) würde sich dadurch um 0,44 USD auf 39,56 verringern. Multiplizieren wir das mit dem Multiple von 1,72 erhalten wir einen „fairen“ Wert der Coca-Cola Aktie von 68,05 USD bzw. genau 0,75 USD weniger was exakt der Wert der ausgezahlten Dividende ist.

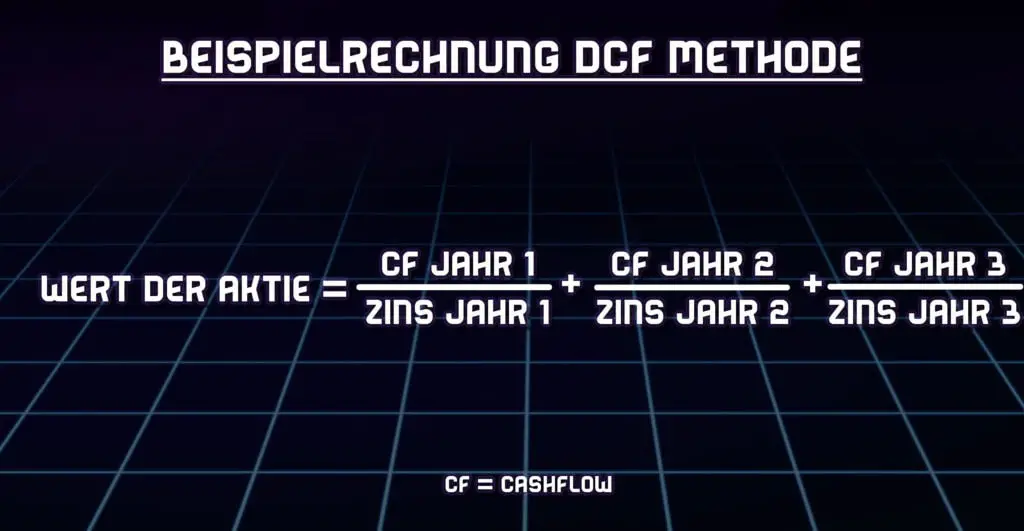

Die Discounted Cashflow Methode

Zuletzt möchte ich euch noch das Discounted Cashflow (kurz: DCF) Modell erklären und wie man damit ebenfalls den Kursrückgang um die Dividendenauszahlung erklären kann.

Das DCF-Verfahren ist dabei allerdings das komplizierteste von allen dreien, weswegen ich alles extrem einfach halten möchte.

Im Wesentlichen geht es bei der DCF-Methode darum alle zukünftigen Cashflows zu nehmen und deren aktuellen Wert zu berechnen. D.h. wenn ihr zum Beispiel 3 Euro Dividende in 10 Jahren bekommt, dann sind diese natürlich nicht dasselbe wert wie jetzt schon 3 Euro zu haben, sondern vielleicht dasselbe wie 2 Euro jetzt.

Das müsstet ihr für alle Cashflows machen, die ihr in Zukunft durch die Aktie erhaltet. D.h. zum Beispiel 3 Euro Dividende in diesem Jahr, 3,20 Euro Dividende im nächsten Jahr, 3,40 Euro im Jahr darauf usw. (Kleine Randbemerkung: Beim DCF nutzt man eigentlich nicht die Dividenden, sondern andere Metriken wie die Earnings-Per-Share. Ich habe das Beispiel aber bewusst so gewählt, um alles einfach zu halten.)

Der Wert eurer Aktie ist somit die Summe aller abdiskontierten zukünftigen Cashflows. Und was würde in so einem Fall passieren, wenn euch eine Dividende ausgezahlt werden würde? Dann würdet ihr natürlich einen zukünftigen Cashflow weniger haben und der DCF-Wert eurer Aktie würde genau um den Wert der Dividende fallen.

Darum fällt der Aktienkurs nach der Dividendenzahlung

Es lässt sich also zusammenfassen, dass der Kurs einer Aktie bei Auszahlung der Dividende immer um den Wert der Dividende fällt, weil die Aktie durch die Auszahlung einfach selbst an Wert verliert.

Für euch als Investor spielt das aber keine große Rolle. Stellt euch einfach vor ihr habt eine Aktie im Wert von 40 Euro und ihr bekommt jetzt eine Dividende von 2 Euro. Eure Aktie ist dann nur noch 38 Euro wert und ihr habt 2 Euro in Cash. Alles in allem habt ihr also immer noch 40 Euro (Steuern habe ich hier jetzt unberücksichtigt gelassen, aber darauf gehe ich später noch einmal ein).

Man spricht in diesem Fall auch von der sogenannten „Dividend Irrelevance Theory“ über die auch schon viele wissenschaftliche Artikel geschrieben wurden. Kernaussagen dieser Theorie ist es, dass es keine Rolle spielt, ob ein Unternehmen eine Dividende auszahlt oder nicht, weil es aus Investorensicht finanziell einfach keinen Unterschied macht

Nichtsdestotrotz gibt es aber auch ein Phänomen, dass man üblicherweise als „Dividend Rally“ bezeichnet. Dahinter verbirgt sich das Phänomen, dass Investoren Dividendenaktien verstärkt kurz vor Dividendenauszahlung kaufen, sodass der Kurs der Dividendenaktien wenige Wochen vor der Dividendenauszahlung leicht steigt.

Inwiefern man mit Dividend Rallies aber Geld verdienen kann, wage ich zu bezweifeln. Die Kursanstiege kurz vor Dividendenauszahlungen sind in meinen Augen eher extrem gering und vernachlässigbar.

Warum passiert es aber dennoch manchmal, dass eine Aktie am Tag der Dividendenzahlung nicht wirklich fällt oder sogar steigt? Widerspricht das nicht allem vorhergesagtem? Nicht wirklich.

Stellen wir uns einfach eine Aktie mit aktuellem Preis von 100 Euro vor. Diese Aktie zahlt heute eine Dividende von 2 Euro aus und müsste demnach um 2% fallen. Das tut sie auch, aber das ändert nichts daran, dass Aktienkurse auch täglichen Schwankungen unterliegen.

Wenn die Aktie am Tag der Dividendenzahlung also nicht bei -2% notiert, sondern bei +3%, dann liegt das daran, dass die Aktie ohne Dividendenzahlung an diesem Tag eigentlich 5% gestiegen wäre.

Sollte man Aktie wegen der Dividende am Tag vor der Ausschüttung kaufen und anschließend direkt wieder verkaufen?

Kommen wir nun zur entscheidenden Frage: Lohnt es sich eine Aktie kurz vor Auszahlung der Dividende zu kaufen, bis zur Auszahlung der Dividende zu halten und die Aktie danach wieder zu verkaufen?

Finanziell macht es keinen Sinn eine Aktie nur wegen der Dividende am Tag vor der Ausschüttung zu kaufen und anschließend wieder zu verkaufen, da der Wert der Aktie am Dividend-Ex-Tag um den Wert der Dividende fällt.

Aus finanzieller Sicht macht es für Investoren ohne Berücksichtigung von Steuern somit keinen Unterschied, ob eine Dividende gezahlt wird oder nicht. Berücksichtigt ihre sogar noch die anfallende Steuer, dann ist es sogar für euch nachteilig eine Aktie kurz vor der Dividendenzahlung zu kaufen, wie ich euch hier erkläre.

Es tut mir also leid, wenn ich euch enttäuschen muss, weil ihr gedacht habt, ihr hättet eine geniale Investmentstrategie gefunden.

Wann fällt der Kurs nach der Dividendenzahlung?

Der Kurs einer Aktie fällt durch Auszahlung der Dividende am sogenannten Ex-Dividenden-Tag. Dieser Tag ist entscheidend darüber welcher Investor ein Anrecht auf die Dividendenzahlung hat und wer nicht.

Am Ex-Dividenden-Tag wird die Auszahlung der Dividende festgelegt an alle Investoren, die zu diesem Tag die Aktie halten. Zwischen dem Ex-Dividenden-Tag und dem Tag der eigentlichen Auszahlung kann dabei lediglich ein Tag liegen (häufig in Deutschland der Fall) oder aber auch mehrere Wochen (häufig in den USA der Fall).

Das bedeutet aber auch, dass der Kurs einer Aktie um den Wert der Dividende fällt (Ex-Dividenden-Tag), noch bevor es überhaupt zur Auszahlung gekommen ist (Auszahlungstag). Für euch bedeutet das aber auch, dass ihr eure Aktien nach dem Ex-Dividenden-Tag und noch vor dem Auszahlungstag verkaufen könnt und trotzdem die Dividende erhalten würdet, da ihr die Aktie schließlich am Ex-Dividenden-Tag gehalten habt.

Sollte man Aktien vor oder nach der Dividendenzahlung kaufen?

Wenn es also, wie oben beschrieben, aus Investorensicht keine Rolle spielt, ob eine Dividende gezahlt wird oder nicht, macht es denn dann einen Unterschied, ob man eine Aktie vor oder nach der Dividendenzahlung kauft?

Ja, das macht dennoch einen Unterschied und am wichtigsten ist hierbei das Thema Steuern. Dividenden werden wie alle anderen Kapitalerträge mit der Abgeltungssteuer versteuert und entsprechend erhaltet ihr (sofern ihr nicht unter dem Freibetrag seid) nie 100% der Dividende, sondern nur den um die Steuer verringerten Teil.

Solltet ihr also die Wahl haben eine Aktie vor oder nach der Zahlung der Dividende zu kaufen, solltet ihr dies immer erst nach Dividendenzahlung machen, da ihr andernfalls zum Beispiel 100 Euro in die Aktie investiert, eine Dividende in Höhe von 4 Euro erhaltet aber darauf 1 Euro Steuern zahlen müsst.

Ihr habt somit eine Aktie im Wert von 96 Euro (Ex-Dividend) und 3 Euro in Cash (Ex-Steuern) bzw. 99 Euro oder 99% des eingesetzten Kapitals. Hättet ihr aber erst nach Zahlung der Dividende die Aktie gekauft, hättet ihr eine Aktie, die einen Wert von 100% eures eingesetzten Kapitals besitzt.

Noch mehr Details zur Besteuerung von Dividenden und auch welche Dividendenzahlungen steuerfrei sind, erkläre ich euch übrigens in diesem Artikel.

Wäre es besser nur in Aktien zu investieren, die keine Dividende auszahlen?

Da wir schon festgestellt haben, dass es keinen Unterschied für Investoren macht, ob man eine Dividende erhält oder nicht bzw. dass eine Dividendenauszahlung in der Regel sogar steuerlich nachteilig für Investoren ist, sollte man doch meinen, dass es sinnvoller wäre, nur noch in Aktien zu investieren, die keine Dividenden auszahlen.

Aber genau das Gegenteil ist der Fall. In diesem Artikel habe ich analysiert, wie hoch eigentlich die durchschnittliche Rendite in den letzten 50 Jahren bei Aktien war, die eine Dividende ausgeschüttet haben und bei denen die keine Dividende ausgeschüttet haben.

Wer sich für die ganze Analyse interessiert, sollte sich unbedingt den Artikel durchlesen aber für alle anderen hier die wichtigste Erkenntnis.

| Dividendenpolitik | Durchschnittliche Jahresrendite | Durchschnittliche Standardabweichung |

|---|---|---|

| Dividendenzahlung wird regelmäßig erhöht | 10,68% | 16,02% |

| Dividendenzahlung wird konstant gehalten | 9,60% | 16,78% |

| Keine Dividendenzahlung | 4,79% | 22,02% |

| Dividendenzahlung wurde gekürzt bzw. eingestellt | -0,46% | 24,96% |

| Alle Aktien | 8,2% | 17,64% |

Es zeigt sich also, dass Unternehmen, die ihre Dividende regelmäßig erhöhen bzw. überhaupt eine Dividende zahlen eine im Durchschnitt bessere Rendite erzielen als Unternehmen, die keine Dividende zahlen oder ihre bisherige Dividende sogar kürzen.

Die Überraschung dabei ist jedoch, dass die höhere Rendite auch nicht mit einem höheren Risiko einhergeht, sondern die Standardabweichung dieser Unternehmen geringer als das Marktniveau und sogar geringer als das von Unternehmen ist, die keine Dividende auszahlen.

Wenn ihr mit dem Begriff Standardabweichung als Maß für das Risiko einer Aktie nichts anfangen könnt, dann empfehle ich euch diesen Artikel von mir. Dort erkläre ich genau was die Volatilität bzw. Standardabweichung bei Aktien bedeutet und wie ihr damit euer Risiko einschätzen könnt.

Wie man in Dividendenaktien investieren sollte

Wenn ihr selbst ein Dividendeninvestor seid oder in Zukunft gern verstärkt in Dividendenaktien investieren wollt, dann könnt ihr jederzeit mit meiner Dividendenliste hier starten. Dort findet ihr über 1.100 weltweite Aktien, die man üblicherweise als Dividendenaristokraten oder Dividendenkönige bezeichnet sowie alle Unternehmen, die diesen Status bald erreichen könnten.

Die Liste ist für jeden frei zugänglich, ohne Newsletteranmeldung oder irgendwelche versteckte Kosten oder Abos. Ich habe die Liste einfach ursprünglich nur für mich entwickelt aber freue mich über jeden, den ich damit helfen kann. Die Liste wird jeden Monat von mir aktualisiert also schaut regelmäßig vorbei, wenn ihr die neuste Liste benötigt.

Unter der Liste habe ich auch aufgeführt auf was ich bei Dividendenaktien achte (z.B. maximale Ausschüttungsquote oder Dividendenrendite) und was die Vor- und Nachteile solcher Aktien sind. Wenn ihr also absolute Anfänger sein, ist der Artikel für euch sicherlich ein guter Start.

Der negative Effekt auf den Aktienkurs ist übrigens nicht der einzige Nachteile, den Dividendenaktien mit sich bringen. In diesem Artikel habe ich fünf weitere Nachteile von Dividendenaktien aufgelistet. Schaut doch einmal vorbei, wenn ihr mehr darüber erfahren wollt.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!