Ich bin ja der Meinung, dass nicht diejenigen an der Börse besonders erfolgreich sind, die die beste Rendite in guten Jahren haben, sondern diejenigen mit den geringsten Verlusten in schlechten Jahren. Wer also erfolgreich investieren möchte, der muss sich mit dem Thema Risikomanagement beschäftigen und die wohl elementarste Größe im Börsenhandel beim Thema Risiko ist die Volatilität.

Die Volatilität gibt an, wie stark der Preis eines Wertpapiers im Durchschnitt schwankt. Eine hohe Volatilität sagt aus, dass der Aktienkurs häufig sehr stark steigt oder fällt (z.B. 5% am Tag) während eine niedrige Volatilität angibt, dass der Aktienkurs nur sehr wenig hin und her schwankt (z.B. 0,5% am Tag).

Man kann sich die Volatilität also vorstellen, als durchschnittliche Abweichung vom Durchschnittskurs einer Aktie. D.h. eine Aktie, die immer wieder um einen Preis von 50 EUR schwankt, hat dann eine hohe Volatilität, wenn die Schwankungen sich zwischen 40 EUR und 60 EUR bewegen und sie hat eine niedrige Volatilität, wenn die Schwankungen sich nur zwischen 48 EUR und 52 EUR bewegen.

Da die Volatilität somit ein Maß für die Schwankungsbreite des Aktienkurses ist, wird sie von professionellen Investoren immer wieder als Maß für das Risiko einer Aktie genutzt. Das macht auch Sinn, denn als Investor möchte ich doch gern wissen, wie häufig es vorkommen kann, dass die Aktie in kurzer Zeit entweder um 10% fallen oder steigen kann.

Kann ein Aktienkurs eigentlich um 100% oder mehr fallen? Ich bin dieser Frage in diesem Artikel hier nachgegangen.

Aktien von sehr konservativen Unternehmen mit „langweiligem“ Geschäftsmodell wie die Deutsche Telekom haben dabei in der Regel eine sehr geringe Volatilität. Der Aktienkurs bricht also selten stark nach unten ein aber steigt dafür auch nur selten schnell an.

Aktien von Wachstumsunternehmen, die sogar noch nicht einmal Gewinn machen und nur von ihren Zukunftsaussichten getragen werden, haben wiederum in aller Regel eine sehr hohe Volatilität.

Das heißt der Aktienkurs steigt häufig schnell nach oben oder fällt mitunter an einem Tag auch schon einmal 10% nach unten. Typische Beispiele für solche Unternehmen sind noch relativ junge Internetunternehmen wie Palantir oder Snowflake.

Wie wird die Volatilität gemessen?

Nachdem wir nun wissen, was die Volatilität bei Aktien ist, sollten wir ein wenig genauer der Frage nachgehen, wie die Vola überhaupt ermittelt wird und was eine Volatilität von z.B. 12% bedeutet.

Dazu ist es aber wichtig zwischen zwei Arten der Volatilität zu unterscheiden: Der historischen Volatilität und der impliziten Volatilität.

Die historische Volatilität

Die historische Volatilität einer Aktie ist die durchschnittliche Abweichung vom durchschnittlichen Kurs einer Aktie über einen gewählten Zeithorizont (z.B. ein Jahr). Sie bezieht dabei nur historische Daten ein (z.B. alle Tageskurse des letzten Jahres) und kann deswegen nur bedingt als Risikomaß für die Zukunft genutzt werden.

Mathematisch betrachtet ist die Volatilität somit die Standardabweichung der gewählten Zeitperiode.

Wem diese Definition jetzt aber ein wenig zu kompliziert war bzw. wer mit dem Begriff Standardabweichung nichts anfangen kann, hier ein kleines Zahlenbeispiel.

Nehmen wir an wir wollen die Volatilität einer Aktie über die letzten fünf Tage berechnen und die Aktie hatte in den letzten fünf Tagen einen Kurs von 50, 51, 48, 51 und 52.

Wir berechnen nun den Durchschnitt all dieser Werte, um den durchschnittlichen Kurs der Aktie zu ermitteln und erhalten dafür 50,4.

Nun berechnen wir die Abweichung jedes einzelnen Wertes von diesem Durchschnittskurs und erhalten dabei -0,4 & 0,6 & -2,4 & 0,6 und 1,6.

Aus tiefergehenden mathematischen Gründen, die ich hier nicht genauer ausführen möchte, kann man von diesen fünf Abweichungen allerdings nicht direkt den Durchschnitt bilden, sondern man muss jede Zahl zuerst quadrieren (also mit sich selbst multiplizieren) und aus den quadrierten Zahlen den Durchschnitt bilden.

In unserem Beispiel hätten wir dann die quadrierten Zahlen 0,16 & 0,36 & 5,76 & 0,36 und 2,56. Der Durchschnitt davon ist dann 1,84.

Weil wir die Zahlen vorher ja alle quadriert haben, müssen wir das jetzt noch einmal rückgängig machen in dem wir die Wurzel davon ziehen und erhalten dadurch die historische-fünf-Tage-Volatilität dieser Aktie von 1,36.

D.h., dass die Aktie in den letzten fünf Tagen im Durchschnitt um 1,36 EUR geschwankt hat.

Einen kleinen Fehler hat meine Berechnung allerdings und das ist, dass ich mit den Kursen gerechnet habe und nicht mit den Renditen. Die historische Volatilität gibt nämlich nicht an, um wie viel der Kurs einer Aktie absolut im Durchschnitt schwankt, sondern um wie viel er relativ schwankt.

Anstatt 1,36 EUR wäre die Vola in diesem Fall also 4,38% aber ich wollte es nicht noch komplizierter machen. Solange ihr das Prinzip verstanden habt, bin ich glücklich.

Wie ihr an dem Rechenbeispiel bemerkt habt, bezieht die historische Volatilität nur historische Werte ein und ist deshalb nur bedingt für Aussagen über die Zukunft geeignet.

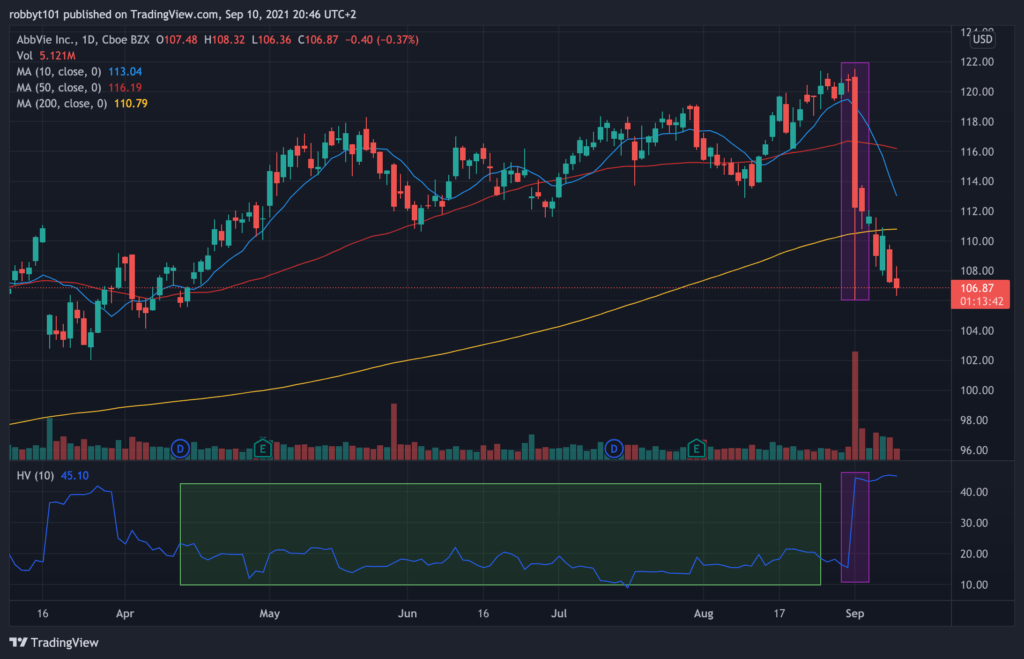

Wenn ich weiß, dass die historische Tages-Vola einer Aktie 0,25% beträgt, dann kann man zwar davon ausgehen, dass diese Aktie eher wenig in der Zukunft schwanken wird, aber sicher kann man sich auch nicht sein, wie ihr an der Grafik unten sehen könnt.

So könnten z.B. schlechte Quartalszahlen schon ausreichen, um den Kurs der Aktie dramatisch zu bewegen und um auch ein Maß für die zukünftige Volatilität einer Aktie zu haben, nutzen professionelle Händler das Maß der impliziten Volatilität.

Die implizite Volatilität

Die implizite Volatilität einer Aktie ist die zukünftig erwartete durchschnittliche Abweichung vom Kurs einer Aktie über einen gewählten Zeithorizont (z.B. ein Jahr). Sie wird ermittelt aus den am Markt gehandelten Preisen für Finanzderivate auf diese Aktie (z.B. Futures oder Optionen) und kann als Maß für zukünftige Schwankungen interpretiert werden.

D.h. die implizite Volatilität ist genauso wie die historische Vola eine Prozentzahl, die mir sagt, um wie viel der Kurs einer Aktie im Durchschnitt schwanken wird. Allerdings wird diese durchschnittliche Schwankung nicht anhand historischer Daten berechnet, sondern implizit aus den Preisen von Optionen und Futures ermittelt.

Nehmen Marktteilnehmer z.B. an, dass es im Zuge bald veröffentlichter Geschäftszahlen zu einem Anstieg der Volatilität für eine bestimmte Aktie kommen wird, dann werden die Preise von Optionen entsprechend steigen.

Aus den Preisen dieser Optionen kann man nun genau ermitteln, was das für einer erwarteten Volatilität entspricht und dieser Wert ist die implizite Volatilität der Aktie.

Als Investor könnt ihr die implizite Vola somit nutzen, um ein grobes Verständnis für die zukünftige Entwicklung des Kurses einer Aktie zu haben. Ihr wisst dadurch natürlich immer noch nicht, wo genau der Kurs in 30 Tagen sein wird (und das werdet ihr auch niemals wissen) aber ihr könnt zumindest abschätzen, ob die Aktie mit hoher Wahrscheinlichkeit demnächst stärker oder schwächer schwanken wird.

Wo kann man die Volatilität ablesen?

Wenn ihr in Zukunft die Volatilität einer Aktie in eure Anlage- bzw. Risikoentscheidung mit einbeziehen wollt (was ich nur empfehlen kann), dann stellt sich die Frage, wo ihr diese Information am besten herbekommt.

Natürlich könntet ihr all diese Werte selbst mit Excel berechnen, aber das kann ich nicht wirklich empfehlen, da es einfach zu viel Zeit in Anspruch nimmt und man auch zu unflexibel bei dem Hinzufügen neuer Titel ist.

Stattdessen empfehle ich euch entweder einen guten Broker zu nutzen, der die Daten zusätzlich mit anbietet oder ein gutes Charttool zu nutzen, dass euch die Daten ebenso mitliefert.

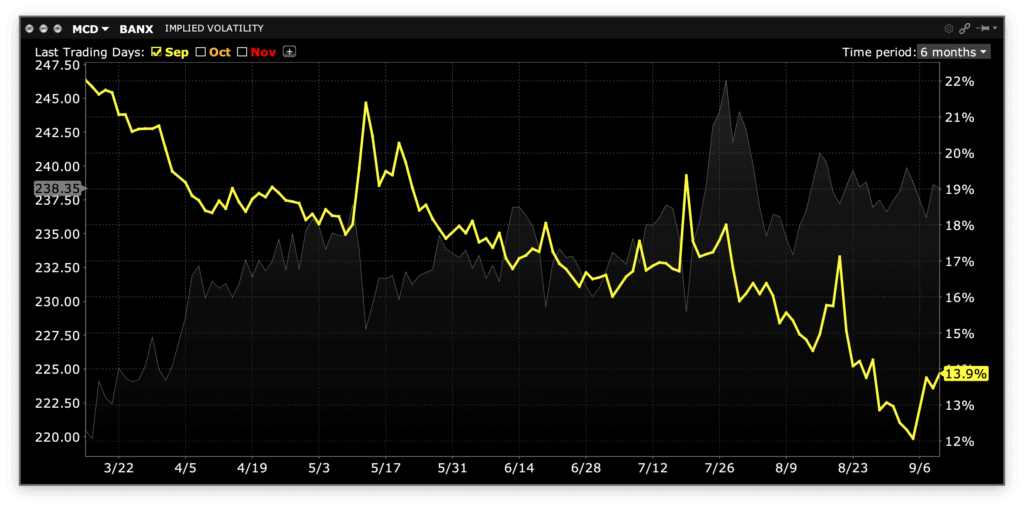

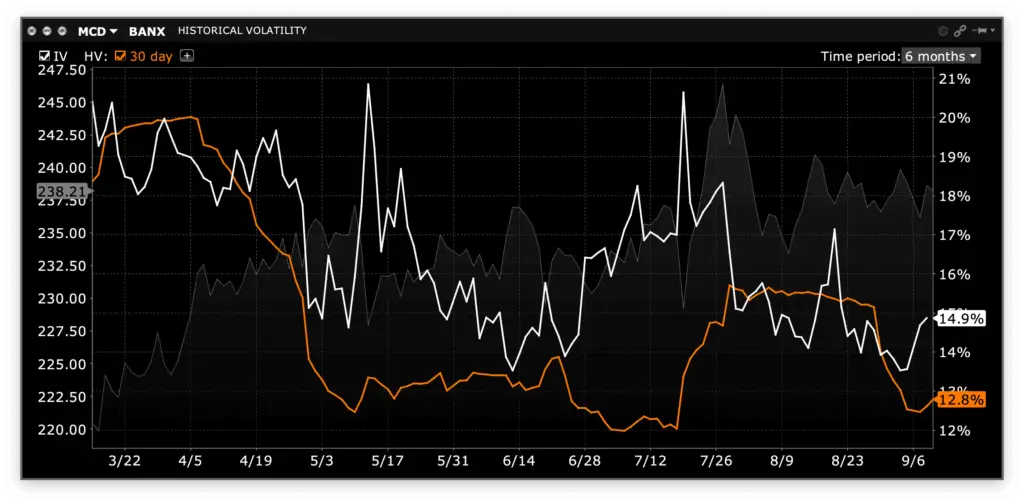

Als Broker benutze ich Banx Broker (die im Hintergrund Interactive Broker nutzen) und habe dort kein Problem die historische Vola oder die implizite Volatilität einer Aktie zu ziehen. Wie ihr an den zwei Screenshots sehen könnt, kann ich mir beides sogar im Zeitverlauf anschauen.

Die historische Vola kann ich mir aber auch direkt über mein Charttool TradingView ziehen und es mir im Vergleich zum aktuellen Kursverlauf anzeigen lassen, was durchaus praktisch ist, um mögliche Schwankungen schnell zu erkennen.

Wem die Vola-Analyse auf Einzeltitelbasis aber zu kompliziert bzw. zu zeitfressend ist, dem kann ich auch nur den VIX Index empfehlen.

Der VIX ist der Volatilitätsindex der Chicagoer Börse und gibt an wie die erwartete Volatilität der Marktteilnehmer für die Aktien des S&P 500 Index für die nächsten 30 Tage ist. Er wird von vielen Händlern als Maßstab für die erwartete Volatilität genutzt, um zukünftige Schwankungen am Aktienmarkt herzuleiten.

Der VIX ist für mich einer der wichtigsten Indikatoren geworden, da man daran gut ablesen kann, was für Schwankungen am Markt in Zukunft erwartet werden.

Dabei ist weniger wichtig, ob der VIX einmalig sehr hoch oder sehr niedrig ist, sondern vielmehr wie der Trend des VIX verläuft. Gerade bei einsetzenden Krisen schießt der VIX häufig schnell nach oben und nimmt danach wieder langsam ab wodurch man häufig sehr gut erkennen kann, wann der Tiefpunkt einer Krise erreicht ist.

Natürlich gelingt auch mit dem VIX kein perfektes Timing des absoluten Tiefpunkts in der Krise, aber man kann doch gut ablesen, ob man noch ein wenig warten sollte oder langsam wieder investieren kann.

Wenn ihr gern noch mehr über den VIX lernen wollt, dann kann ich euch nur meinen Artikel über den sogenannten Angst-Index empfehlen. Dort erkläre ich genau, was der VIX ist, wie er ermittelt wird und wie er euch bei eurem täglichen Handel besser machen kann.

Was ist das Problem mit der Volatilität?

Die Volatilität ist aber auch keine perfekte Risikokennziffer und darüber sollte sich jeder bewusst sein. Zum einen könnt ihr an meinem Rechenbeispiel oben erkennen, dass bei der Berechnung nicht nur Kursrückgänge, sondern auch Kurszuwächse berücksichtigt wurden.

Stellt euch zum Beispiel die perfekte Aktie vor, die jeden Tag immer ein wenig steigt, aber nie fällt. Für mich persönlich sollte diese Aktie gar kein Risiko haben, da sie ja immer steigt aber die Volatilität dieser Aktie wäre trotzdem nicht null. Volatilität ist somit nicht das Gleiche wie Risiko!

Die Volatilität ist somit auch nicht nur eine Kennziffer über das Risiko einer Aktie, sondern auch über deren Chancen. Was schnell fallen kann, kann auch schnell steigen. Nur weil eine Aktie eine hohe Volatilität hat, solltet ihr nicht die Finger davonlassen. Ihr solltet die Aktie nur genauer beobachten und eure Stops evtl. häufiger aktualisieren.

Darüber hinaus gibt die Vola (zumindest die historische) auch nur Information über die Kursrisiken einer Aktie. Ihr dürft aber nie vergessen, dass ein Unternehmen von heute auf morgen auch einfach pleite gehen kann und das, obwohl die Volatilität zuvor nur sehr niedrig war. Die implizite Volatilität beinhaltet evtl. das Risiko eines möglichen Bankrotts, aber ihr solltet immer auf mehr als nur den Aktienchart vor eurem Kauf achten.