Aktienrückkäufe werden immer häufiger als Alternative zu Dividendenzahlungen genutzt aber was sind Aktienrückkäufe bzw. Stock Buybacks eigentlich und wie funktionieren sie genau? Schauen wir es uns in diesem Artikel an.

💡Das Wichtigste in Kürze

Was sind Aktienrückkäufe?

Aktienrückkäufe bzw. Stock Buybacks sind ähnlich wie Dividenden eine Form der Beteiligung am Unternehmensgewinns für Aktionäre. Im Gegensatz zur Dividendenauszahlung, bei der die Unternehmensgewinne direkt an die Aktionäre weitergegeben werden, wird bei einem Aktienrückkauf das Kapital vom Unternehmen genutzt, um eigene Aktien am Markt zurückzukaufen.

Dieses Vorgehen verringert dabei die Anzahl der im Umlauf befindlichen Aktien, was wiederum den Wert der übrigen, noch verfügbaren Aktien erhöht. Der Grund dafür ist, dass der Gesamtgewinn oder die ausgeschüttete Dividende jetzt nur noch auf eine geringere Anzahl an Aktien verteilt werden muss, da nur noch weniger Aktien im Umlauf sind.

Aktienrückkäufe haben also keinen direkten Effekt auf die Aktionäre und wirken im Gegensatz zu Dividenden, die direkt ausgeschüttet werden, auch nur mit einem Zeitverzug. Wie groß dieser Effekt sein kann, zeigt sich an einem einfachen Beispiel.

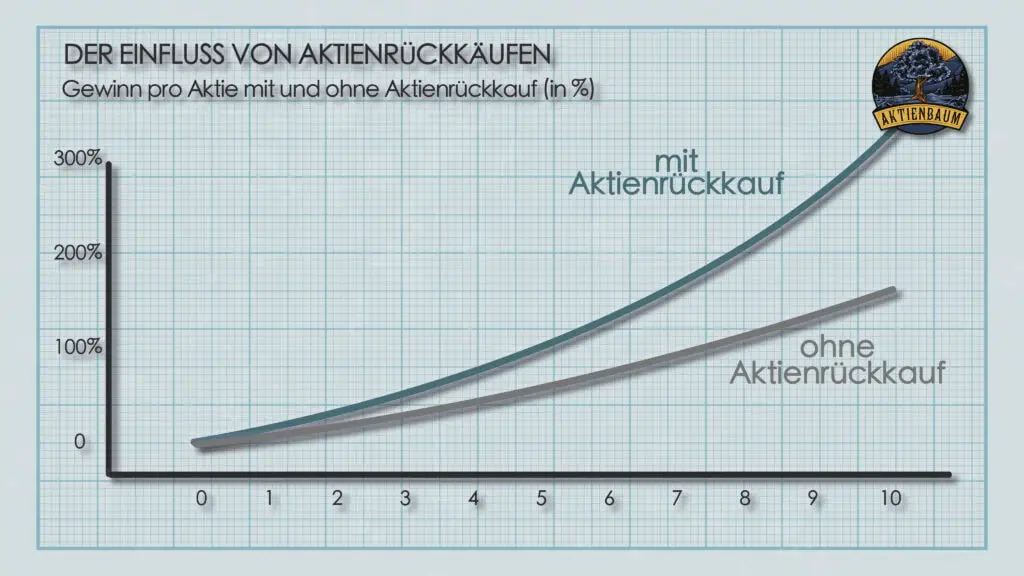

Stellt euch vor wir haben ein Unternehmen, dessen Gewinn je Aktie jedes Jahr um 10% wächst und dessen Aktienkurs immer in einem festen Verhältnis zum Gewinn je Aktie steht (z.B. immer das 15-fache des Gewinns pro Aktie). Das Unternehmen kann nun entweder nichts machen oder den Gewinn dafür nutzen, um jedes Jahr 5% der eigenen Aktien zurückzukaufen.

Auf Sicht von 10 Jahren könnt ihr in der folgenden Grafik sehen wie sehr sich der Gewinn je Aktie in beiden Varianten voneinander unterscheiden würde.

Ihr seht dabei, dass der Gewinn je Aktie in 10 Jahren doppelt so hoch ist für das Unternehmen, dass regelmäßig eigene Aktien zurückkauft. Da der Aktienkurs in unserem Beispiel immer ein fixes Verhältnis zum Gewinn je Aktie hat, wäre die Aktie mit Aktienrückkaufprogramm nach 10 Jahren doppelt so viel wert wie das selbe Unternehmen ohne Aktienrückkaufprogramm.

Zugegeben, dass ist nur ein sehr einfaches Beispiel aber es zeigt doch ganz gut welchen Einfluss Aktienrückkäufe auf den Kurs von Aktien haben können und ihr seht dadurch auch gut, wodurch eigentlich die indirekte Beteiligung am Unternehmensgewinn für die Aktionäre entsteht. Anstatt regelmäßig eine Dividendenzahlung zu erhalten, werden die Aktien der Aktionäre einfach mehr wert.

Die Entscheidung für ein Aktienrückkaufprogramm erfolgt in der Regel auf der Hauptversammlung, wo die Aktionäre über die Anzahl der zurückzukaufenden Aktien und den Zeitrahmen für den Rückkauf abstimmen.

Einmal genehmigt, erwirbt das Unternehmen dann seine eigenen Aktien entweder auf dem offenen Markt zum jeweils aktuellen Kurs oder es unterbreitet seinen Aktionären ein Angebot, die Aktien zu einem festgelegten Preis zurückzukaufen.

Der Nutzen für die Aktionäre ist bei einem Aktienrückkauf eher indirekt, da die Aktionäre nicht sofort eine Auszahlung erhalten, wie es bei Dividenden der Fall ist. Dennoch kann ein Aktienrückkaufprogramm langfristig dazu beitragen, den Aktienwert des Unternehmens zu steigern.

Zusätzlich können Aktienrückkäufe auch als positives Signal für Anleger gewertet werden, weil ein Unternehmen in der Regel die eigenen Aktien nur dann zurückkauft, wenn es der Meinung ist, dass die eigenen Aktien gerade unterbewertet sind.

Ablauf eines Aktienrückkaufs

Im vorherigen Abschnitt bin ich schon kurz darauf eingegangen, wie ein Aktienrückkauf grob abläuft aber schauen wir uns das ganze doch noch einmal im Detail an.

Damit ein Unternehmen überhaupt eigene Aktien am Markt zurückkaufen darf, muss es zuerst die Zustimmung für ein Aktienrückkaufprogramm von den eigenen Aktionären auf der Hauptversammlung erhalten. Die Zustimmung unterliegt dabei in der Regel bestimmten Bedingungen wie z.B. einer maximalen Aufkaufhöhe oder der Dauer des Programms.

So eine Zustimmung unterliegt aber auch allgemeinen gesetzlichen Regeln. Es ist zum Beispiel nur möglich höchstens 10% des Grundkapitals (also de facto 10% der ausgegebenen Aktien) durch so einen Beschluss zurückzukaufen. Zusätzlich darf die Dauer des Aktienrückkaufprogramms auch nicht länger als 5 Jahre sein.

Sollte ein Beschluss zum Rückkauf von Aktien gefasst worden sein, dass ist das Unternehmen aber auch nicht gezwungen Aktien zurückzukaufen. Es kann es nun zwar machen aber muss es auch nicht, wenn zum Beispiel der Aktienkurs extrem stark gestiegen ist.

In einem nächsten Schritt muss der Beschluss der Hauptversammlung durch die jeweilige Aufsichtsbehörde freigegeben werden. In Deutschland ist das die BaFin, die Bundesanstalt für Finanzdienstleistungen. In den USA ist es wiederum die SEC, die Security Exchange Commission.

Wurde die Genehmigung durch die Aufsichtsbehörde erteilt, kann das Unternehmen endlich eigene Aktien erwerben. Das kann das Unternehmen machen indem es entweder Aktien am Sekundärmarkt, also der Börse zurückkauft oder ein öffentliches Kaufangebot an seine Aktionäre abgibt.

Ist der Handel der Unternehmensaktien nur sehr illiquide, also es werden täglich nur sehr wenig Aktien gehandelt, dann entscheiden sich Unternehmen in der Regel zu einem öffentlichen Kaufangebot, weil die erhöhte Nachfrage nach den Aktien sonst einen zu großen Preiseffekt hätte.

Schlussendlich werden die zurückgekauften Aktien entweder gelöscht oder weiterverwendet. Bei einer Löschung wird einfach die Anzahl der Gesamtaktien um die zurückgekauften Aktien reduziert und bei einer Weiterverwendung nutzt man die Aktien für andere Zwecke wie zum Beispiel für Mitarbeiteraktien.

Die Entwicklung von Aktienrückkäufen

Gerade in den letzten Jahren konnten Unternehmen immer größere Rekordprofite einfahren und viele Unternehmen entscheiden sich an diesem Punkt in das eigene Wachstum zu investieren. Das können sie machen, indem sie z.B.

- andere Unternehmen aufkaufen

- in Forschung & Entwicklung investieren

- neue Technologien einkaufen

- mehr Mitarbeiter einstellen

In den letzten Jahren kommt es aber immer häufiger vor, dass Unternehmen gerade nicht in ihr eigenes Wachstum investieren sondern stattdessen ihre eigenen Aktien am Markt zurückkaufen.

Diese Entwicklung ist insofern sehr interessant, weil für den Großteil des 20. Jahrhunderts Aktienrückkäufe zumindest in den USA nämlich gesetzlich verboten waren und es gerade jetzt die US Unternehmen sind, die im großen Stil ihre eigenen Aktien zurückkaufen.

Aktienrückkäufe galten im 20. Jahrhundert noch als illegal, weil man damit den Markt manipulieren könnte aber 1982 erließ Ronald Reagan eine sogenannte “Safe Harbor Rule” (sicherer Hafen Regel), die es Unternehmensvorständen ermöglichte eigene Aktien durch das Unternehmen zurückzukaufen.

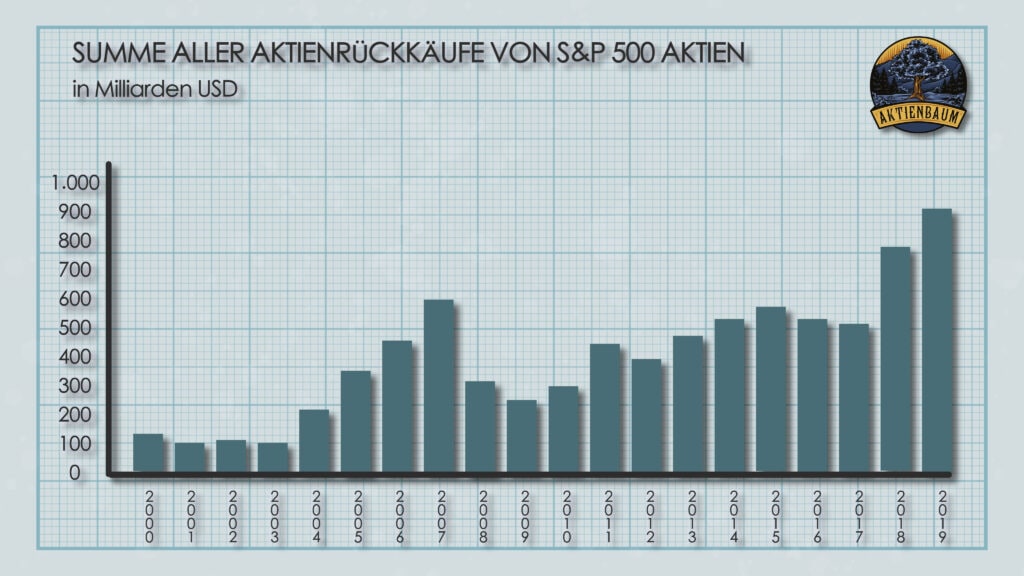

So nahm die Geschichte der Aktienrückkäufe ihren Lauf und mittlerweile haben mehr als die Hälfte alle Unternehmen im S&P 500 Index irgendeine Form eines Aktienrückkaufprogramms. Stock Buybacks sind dabei so beliebt, dass sich die Summe der Aktienrückkäufe seit 2010 sogar vervierfacht hat und mittlerweile mehr als 900 Milliarden USD pro Jahr entspricht.

Allein in den letzten 10 Jahren haben Unternehmen in den USA Aktien im Wert von über 6,4 Billionen USD zurückgekauft. Damit ihr das besser einordnen könnt, dass Bruttoinlandsprodukt (BIP) von Deutschland liegt aktuell bei circa 4,2 Billionen USD.

Allein Apple hat in den letzten 10 Jahren eigene Aktien im Wert von circa 582 Milliarden USD zurückgekauft. Das ist mehr als die Marktkapitalisierung der meisten Fortune 500 Unternehmen. Andere Unternehmen, die ebenfalls in den letzten 10 Jahren extrem viele eigene Aktien zurückgekauft haben, könnt ihr hier sehen.

Die größten Aktienrückkäufer im S&P 500 Index

Summe der Aktienrückkäufe in den letzten 10 Jahren

Apple

Microsoft

Alphabet

Meta

Aber warum geben Unternehmen eigentlich so viel Geld für den Rückkauf ihrer eigenen Aktien aus? Das kann verschiedene Gründe haben.

Gründe für Aktienrückkäufe

1. Steuerfreie Beteiligung der Aktionäre am Unternehmensgewinn

Unternehmen haben mehrere Optionen, wie sie ihre Gewinne nutzen können. Sie können sie reinvestieren, um etwa die Produktion auszubauen oder in neue Märkte einzusteigen. Ist das Wachstumspotential aber begrenzt, fokussieren sich Unternehmen oft auf die Ausschüttung an die Aktionäre. Hierbei stehen in der Regel zwei Wege zur Verfügung: Dividendenzahlungen oder Aktienrückkäufe.

Direkte Dividendenzahlungen sind einfach und transparent, aber sie unterliegen in den meisten Ländern der Steuer. In Deutschland beispielsweise werden sie mit einer Abgeltungssteuer von rund 25% belastet. Aktienrückkäufe hingegen bieten eine indirekte Gewinnbeteiligung, indem sie den Aktienkurs steigern. Der Vorteil hier ist die steuerliche Aufschubmöglichkeit. Steuern fallen bei Aktienrückkäufen in den meisten Ländern also erst dann an, wenn Investoren die Aktien verkaufen und die Kursgewinne realisieren. Das ermöglicht eine effizientere Nutzung des Zinseszinseffekts im Vergleich zu Dividenden.

2. Verringerung der Finanzierungskosten

Unternehmen können sich typischerweise über zwei Wege finanzieren: Mithilfe eines Kredits (Fremdkapital) oder durch Ausgabe neuer Aktien (Eigenkapital). Bei einer Kreditfinanzierung fallen Zinsen als Kosten an und je höher die Zinsen sind, desto teurer ist die Finanzierung.

Bei einer Eigenkapitalfinanzierung entstehen in der Regel keine Kosten, es sei denn, das Unternehmen zahlt Dividenden, die dann als Finanzierungskosten angesehen werden können. Durch den Rückkauf eigener Aktien kann ein Unternehmen die Notwendigkeit, Dividenden zu zahlen, und somit seine Finanzierungskosten, reduzieren. Mehr dazu erkläre ich euch weiter unten in einem extra Abschnitt.

3. Zahlungsmittel für andere Unternehmen

Beim Kauf eines Unternehmens zahlen Käufer oft nicht den gesamten Preis in bar, sondern tauschen eigene Aktien gegen die des Zielunternehmens. Diese Methode, auch als „Aktientausch“ oder „Stock Swap“ bekannt, ist nützlich, wenn der Käufer nicht genügend Bargeld hat. Der Prozess erfordert aber die Ausgabe neuer Aktien, was den Wert der bestehenden Aktien verwässert. Altaktionäre wollen so eine Verwässerung aber in der Regel nicht, da ihre Aktien dadurch an Wert verlieren.

Um diese Verwässerung zu vermeiden, kann das kaufende Unternehmen vor dem Kauf eigene Aktien zurückkaufen. Dadurch erhöht sich der Wert jeder einzelnen Aktie und der Gewinn pro Aktie steigt. Wenn später neue Aktien für den Aktientausch ausgegeben werden, fällt der Gewinn pro Aktie wieder auf das Niveau vor dem Aktienrückkauf, wodurch die Verwässerung für Altaktionäre ausgeglichen wird.

4. Schutz vor feindlichen Übernahmen

Unternehmensübernahmen erfolgen meist durch Einigung der Unternehmensvorstände aber können auch „feindlich“ geschehen. Bei feindlichen Übernahmen kauft ein Unternehmen dabei massiv Aktien des Zielunternehmens am Markt auf oder macht ein öffentliches Kaufangebot, um die Mehrheit der Aktien und damit Einfluss zu erlangen.

Aktienrückkäufe durch das Zielunternehmen können eine solche feindliche Übernahme erschweren. Durch den Rückkauf verteilt sich der Aktienbesitz auf weniger Investoren, was die Mehrheitsübernahme komplizierter macht. Angenommen, ein Großinvestor hält nach dem Aktienrückkauf 51% der Aktien, wäre eine feindliche Übernahme ohne dessen Zustimmung praktisch unmöglich.

5. Signalwirkung

Das Management eines Unternehmens hat in der Regel den besten Einblick in den wahren Wert des Unternehmens. Wenn sie feststellen, dass die Aktien unter ihrem tatsächlichen Wert gehandelt werden, nutzen viele Manager die Gelegenheit, eigene Aktien günstig zurückzukaufen. Investoren interpretieren Aktienrückkäufe deshalb oft als Signal, dass das Unternehmen derzeit unterbewertet ist.

6. Nutzung als Mitarbeiteraktien

Unternehmen können Mitarbeiteraktien ausgeben, um die Motivation und Bindung der Mitarbeiter zu fördern. Hierbei wird oft ein Preisnachlass auf den aktuellen Aktienkurs gewährt. Um die Aktien bereitzustellen, kann das Unternehmen eine Kapitalerhöhung vornehmen oder zuvor zurückgekaufte Aktien verwenden. Der Einsatz von zurückgekauften Aktien ist dabei aber besonders beliebt, da das den Aktienkurs weniger verwässert als eine Kapitalerhöhung.

7. Kurspflege

Aktienrückkäufe führen meist zu steigenden Kursen, da die Anzahl der handelbaren Aktien sinkt und jede einzelne Aktie dadurch wertvoller wird. Das erhöht den Gewinn pro Aktie (Earnings per Share) und senkt das Kurs-Gewinn-Verhältnis (KGV), was das Unternehmen auf dem Papier finanziell attraktiver erscheinen lässt. Manager nutzen dieses „Werkzeug“ oft, um den Aktienkurs zumindest optisch zu verbessern.

Das war übrigens nur eine sehr kurze Erklärung der Gründe für einen Aktienrückkauf. Wenn ihr gern mehr Details zu jedem einzelnen Grund erfahren wollt, dann lest euch doch diesen Artikel von mir durch, indem ich das Thema noch einmal wesentlich genauer erkläre.

Kritik an Aktienrückkäufen

Wenn Aktienrückkäufe bisher auf euch wirkten als wären sie zu gut um wahr zu sein, dann liegt das vor allem daran, dass wir bisher noch nicht über die negativen Aspekte von Stock Buybacks gesprochen haben. Schauen wir uns deswegen einmal die Kritikpunkte für Aktienrückkäufe an:

1. Bonusregelungen von Vorständen

In der heutigen Zeit sind die variablen Bonuszahlungen für Vorstände immer häufiger an die Entwicklung des Aktienkurses ihres Unternehmens gekoppelt. Das macht erst einmal auch Sinn, weil wenn der Aktienkurs steigt, dann profitieren die Aktionäre und warum sollte dann nicht auch der Vorstand entsprechend entlohnt werden?

Das ist soweit auch richtig, so lange der Aktienkurs aus “natürlichen” Gründen steigt, weil zum Beispiel die Produktivität eines Unternehmens gesteigert wurde oder weil neue lukrative Geschäftsfelder erschlossen wurde aber der Kursanstieg durch Aktienrückkäufe ist eben nicht natürlich sondern künstlich.

Durch Aktienrückkäufe verbessern sich eben nicht die Fundamentaldaten eines Unternehmens und Vorstände erhalten somit größere Boni, ohne etwas dafür getan zu haben. Entsprechend kann man auch nie wissen, ob ein Vorstand ein Aktienrückkprogramm vorschlägt, weil es für die Aktionäre gerade vorteilhaft wäre (also weil die eigenen Aktien gerade günstig am Markt zu kaufen sind) oder nur weil der Vorstand damit seinen eigenen Bonus verbessern möchte.

Das das nicht soweit hergeholt ist, zeigt das Beispiel diverser US Fluglinien. Von 2014 bis 2019 haben die vier größten US Fluglinien insgesamt 96% ihres frei verfügbaren Cashflows (insgesamt 39,1 Milliarden USD) für den Rückkauf ihrer eigenen Aktien ausgegeben.

Als 2020 aufgrund der Pandemie plötzlich niemand mehr fliegen konnte, hatten diese Unternehmen keine Reserven aufgebaut und musste mit circa 54 Milliarden USD von der amerikanischen Regierung vor der Insolvenz bewahrt werden.

Der Rückkauf eigener Aktien stand für das Management dieser Unternehmen somit über deren langfristigen Zielen.

2. Negativer Einfluss auf Indexgewichtung und Indexzugehörigkeit

Dieser Zusammenhang ist etwas komplexer und man muss hierfür verstehen, wie sich Indizes in der Regel zusammensetzen. Nehmen wir dazu das Beispiel des Deutschen Aktienindex DAX.

Wie hoch der Anteil eine Aktie nämlich im Index ist, hängt davon ab, wie hoch die sogenannte Free-Float-Marktkapitalisierung der Aktie ist. Die Free-Float-Marktkapitalisierung ist der Wert, der sich ergibt, wenn man alle frei verfügbaren Aktien des Unternehmens nimmt und sie mit dem aktuellen Marktpreis multipliziert.

D.h. sind von einem Unternehmen nur 100 Aktien im Umlauf und der aktuelle Kurs beträgt 30 EUR, dann ist die Free-Float-Marktkapitalisierung des Unternehmens 3.000 EUR.

Kauft ein Unternehmen die eigenen Aktien zurück, dann reduziert sich die Anzahl der sich im Umlauf befindlichen Aktien und damit auch die Free-Float-Marktkapitalisierung.

Ok, in einer perfekten Welt sollte sich der Effekt zwischen geringerer Anzahl an Aktien und den durch den Aktienkauf steigenden Aktienkurs genau ausgleichen aber das muss nicht immer so sein. Es kann auch durchaus sein, dass ein Unternehmen 5% aller im Umlauf befindlichen Aktien zurückkauft aber der Aktienkurs nur um 3% steigt und damit sinkt sie Free-Float-Marktkapitalisierung des Unternehmens was im schlimmsten Fall dazu führen kann, dass ein Unternehmen aus einem Index herausfliegt.

Das klingt erst einmal nicht so schlimm aber hat langfristig einen großen Einfluss auf die zukünftige Preisentwicklung einer Aktie.

Fällt eine Aktie aus einem Index heraus, dann sind passive Investmentfonds, die lediglich einen Index nachbilden, gezwungen diese Aktie aus ihrem Portfolio zu verkaufen und wenn auf einmal zahlreiche Fonds die selbe Aktie verkaufen, dann fällt der Kurs einer Aktie dramatisch schnell.

3. Wachstumsschädlich für das Unternehmen

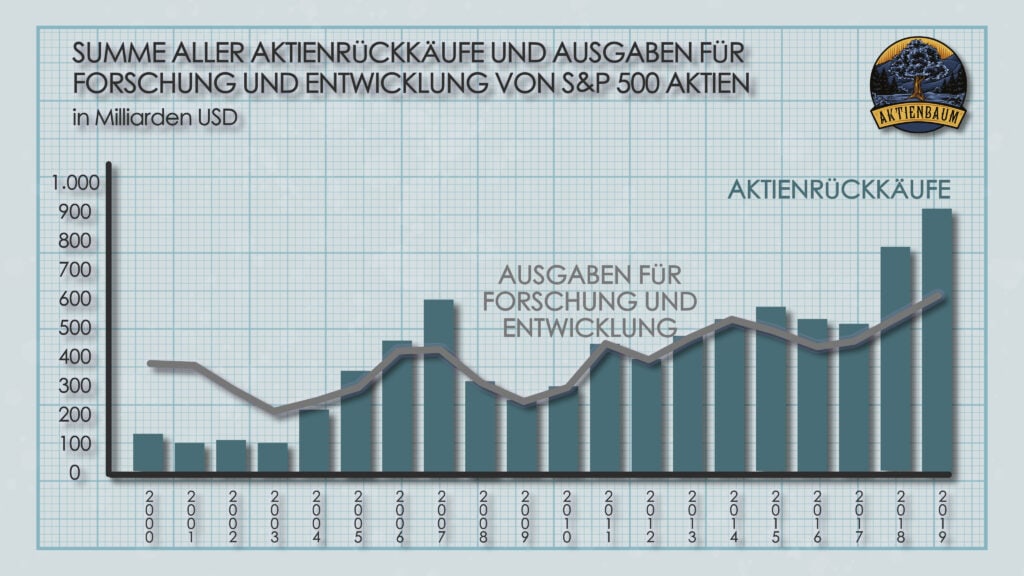

Hat ein Unternehmen zu viel Geld frei verfügbar, dann kann es damit eigene Aktien zurückkaufen oder das Geld aber auch stattdessen in Forschung und Entwicklung investieren. Das heißt also jeder Euro, der für den Rückkauf von eigenen Aktien verwendet wird, fehlt für zukünftige Innovation und mögliche neue Geschäftsfelder.

Das scheint aber eher nur ein theoretisches Problem zu sein, denn in der Praxis zeigt sich, dass aktuell so viele eigene Aktien von Unternehmen zurückgekauft werden noch nie aber andererseits Unternehmen auch so viel für Forschung und Entwicklung ausgeben wie nie zuvor. Zumindest kommt Goldman Sachs zu dieser Feststellung anhand einer Untersuchung basierend auf den Unternehmen des S&P 500 Index.

4. Finanzierung über Kredit möglich

Aktienrückkäufe wurden in der Vergangenheit eigentlich durch Eigenkapital, also erwirtschaftete Gewinne, finanziert aber in letzter Zeit kommt es immer häufiger dazu, dass Unternehmen Kredite aufnehmen, um ihre eigenen Aktien zurückzukaufen.

Das kann langfristig fatale Wirkungen haben weil das ganze nur so lange gut geht, wie das Unternehmen auch weiterhin in der Lage ist Gewinne zu erwirtschaften.

Wie schon oben erwähnt, hat ein Aktienrückkauf keinen Einfluss auf die Wirtschaftlichkeit eines Unternehmens. Das heißt nur weil ein Unternehmen eigene Aktien zurückkauft, macht es dadurch nicht mehr Gewinn oder ist finanziell auch nicht in einer besseren Lage.

Wird der Aktienrückkauf aber mithilfe eines Kredits finanziert, dann muss dieser natürlich auch inklusive Zinsen zurückgezahlt werden. D.h. bei einer Finanzierung eines Aktienrückkaufprogramms über Kredit erhöht man die Ausgaben eines Unternehmens aber ändert nichts an den Einnahmen.

Das Unternehmen steht in so einem Fall nach dem Rückkauf also finanziell schlechter da als vorher und Aktionäre bekommen diese Entwicklung womöglich noch nicht einmal mit weil sie nur den steigenden Aktienkurs, der sich durch den Rückkauf ergibt, sehen.

Vor- und Nachteile von Aktienrückkäufen

In den vorherigen Abschnitten habe ich euch genau erklärt, warum Unternehmen eigene Aktien zurückkaufen bzw. was die Kritik an einem derartigen Vorgehen ist. Die Pros und Contras waren aber eher aus Unternehmenssicht. Schauen wir uns deshalb auch einmal die Vor- und Nachteile von Aktienankäufen aus Investorensicht an.

Vorteile

Nachteile

Wie sinnvoll sind Aktienrückkäufe für Investoren in der Vergangenheit gewesen?

Wie schon erwähnt, sollte man es eigentlich als positives Signal deuten, wenn ein Unternehmen die eigenen Aktien zurückkauft, da eine gute Unternehmensführung das eigentlich nur dann machen sollte, wenn die Aktien gerade unter dem wahren Wert gehandelt werden.

Wie schlägt sich also eine Strategie, bei der man nur in Aktien investiert, bei denen es sehr große Aktienrückkaufprogramms gibt? Genau diese Strategie verfolgt der S&P 500 Buyback Index, der nur in die 100 Aktien des S&P 500 Index investiert, die das höchste Buyback Ratio aufweisen. D.h. nur in die Aktien, die prozentual betrachtet am meisten eigene Aktien zurückkaufen.

Den S&P 500 Buyback Index gibt es bereits seit 2012 und seit seiner Auflage hat der Index eine Gesamtrendite von 315% (entspricht 12,05% pro Jahr) erzielt, während der S&P 500 Index im selben Zeitraum nur 278% (entspricht 10,74% pro Jahr) erzielt hat.

Auf diesen Zeitraum waren Aktien mit Aktienrückkaufprogramm also deutlich besser als der breite Markt, allerdings ist das auch nur eine sehr einseitige Betrachtung. Schauen wir uns das ganze deswegen ein wenig detaillierter an.

In seinem Buch “What works on Wall Street” schlägt Autor Jim O’Shaughnessy die Kennzahl “Buyback Yield” vor und meint damit die prozentuale Änderung der Anzahl an ausstehenden Aktien eines Unternehmens. Hat ein Unternehmen also 100 Aktien ausstehend und kauft davon 5 zurück, dann ist die Buyback Yield in diesem Beispiel 5%. Gibt das Unternehmen aber 5 neue Aktien aus, dann ist die Buyback Yield -5%.

Die Idee ist nun, dass Aktien mit positiver Buyback Yield (d.h. mit Aktienrückkaufprogramm) tendenziell oder unterbewertet sind und Aktien mit negativer Buyback Yield (d.h. sie geben neue Aktien aus) eher überbewertet sind.

Schaut man sich im Zeitraum von 1926 bis 2009 alle Unternehmen des S&P 500 Index an und vergleicht diese mit nur den Unternehmen des S&P 500 Index, die zu den 10% mit der höchsten Buyback Yield gehören, dann verliefen beide Strategien wie folgt:

| Portfolio | Top 10% Buyback Yield | S&P 500 Index |

|---|---|---|

| Gesamtrendite (1926 bis 2009) | 2.500.094% | 216.074% |

| Ø Jahresrendite | 12,98% | 9,69% |

Es zeigt sich dabei deutlich, dass auf diese lange Periode Aktien mit Aktienrückkaufprogramm deutlich besser liefen als der breite Markt. Während der breite Markt im Durchschnitt nur 9,69% pro Jahr erzielte, schafften Aktien mit Stock Buyback eine unglaubliche Rendite von 12,98% pro Jahr im Durchschnitt.

Das klingt vielleicht nur nach einem kleinen Unterschied aber auf einen Zeitraum von 83 Jahren sorgt diese Differenz zu einem Unterschied im Zinseszins der so hoch ist, dass Aktien mit Aktienrückkaufprogramm insgesamt 1.158 mal mehr Rendite erzielten als der breite Markt.

Jetzt kann man natürlich sagen, dass das nur ein gut gewählter Zeitraum war und ein anderer Zeitraum vielleicht nicht so vorteilhaft für Aktienrückkäufe wäre aber dem ist nicht so.

Vergleicht man die Renditen beider Strategien für alle möglichen 5-Jahres-Zeiträume von 1926 bis 2009, dann erzielten Aktien mit Rückkaufprogramm in 85% der Fälle immer eine bessere Rendite als der breite Markt und für alle möglichen 10-Jahreszeiträume war es sogar in 88% der Fälle.

Allerdings sollte auch hervorgehoben werden, dass die Überrendite der Aktienrückkäufe auch mit einem erhöhten Risiko gemessen an der üblichen Schwankung der Aktienkurse einher ging.

Allerdings sollte auch hervorgehoben werden, dass die Überrendite der Aktienrückkäufe auch mit einem erhöhten Risiko gemessen an der üblichen Schwankung der Aktienkurse einher ging.

Aktienrückkäufe sind also in der Tat ein guter Indikator, um unterbewertete Aktien zu identifizieren aber es gibt ja auch noch eine andere Form der Beteiligung der Aktionäre am Unternehmensgewinn und das ist die Dividende. Wie schneiden Aktien mit Rückkaufprogramm also ab im Vergleich zu Aktien, die eine Dividende auszahlen.

Um das herauszufinden, habe ich einen weiteren Artikel geschrieben, der sich nur mit den Renditen von möglichen Dividendenstrategien beschäftigt. Ihr könnt ihn hier finden, wenn ihr alle Details erfahren wollt (ich kann es euch nur empfehlen) aber ansonsten habe ich hier für euch auch die Kurzfassung.

Top 10% Buyback Yield Rendite

Durchschnittliche Jahresrendite für den Zeitraum von 1926 bis 2009. In Prozent.

Dividendenaktien Rendite

Durchschnittliche Jahresrendite für den Zeitraum von 1930 bis 2020. In Prozent.

Im Zeitraum von 1930 bis 2022 haben Dividendenaktien des S&P 500 Index, die zu den 20% bis 40% Aktien mit der höchsten Dividendenrendite (2. Quintil) gehören eine Rendite von im Durchschnitt 11,67% pro Jahr erzielt.

Das ist zwar eine fantastische Rendite allerdings auch unter den 12,98% Rendite pro Jahr, die Aktien mit Aktienrückkaufprogramm erzielt haben.

Es zeigt sich also, dass Aktien mit Rückkaufprogramm in Bezug auf die Gesamtrendite besser sind als Dividendenaktien. Für Aktionäre ist ein Rückkaufprogramm also besser als eine Dividende zu erhalten und das nicht nur wegen der Rendite.

Aktienrückkauf vs. Dividendenausschüttung

Dividenden und Aktienrückkäufe haben jeweils ihre eignen Vor-und Nachteile. Das eine ist nicht zwangsläufig besser als das andere aber nicht jede Methode ist für jeden Investor gleichermaßen gut geeignet. Es ist also wichtig die Vor- und Nachteile beider Methoden zu kennen. Ich habe sie für euch deswegen hier einmal aufgelistet.

Dividenden

Eine genaue Erklärung zu jedem einzelnen Vorteil könnt ihr in diesem Artikel von mir finden.

Eine genaue Erklärung zu jedem einzelnen Nachteil könnt ihr in diesem Artikel von mir finden.

Aktienrückkäufe

Je nachdem was für ein Investor ihr seid, kann also sowohl die Dividende oder der Aktienrückkauf attraktiver sein. Schauen wir uns deshalb einmal die typischen Investorentypen an und welche Methode für sie am besten geeignet ist.

Der Einkommensinvestor

Suchst du nach kontinuierlichem Cashflow, sind Dividenden deine Wahl. Sie sind meist berechenbar und unabhängig vom Aktienkurs. Steuern sind weniger wichtig für dich, da der Fokus auf Einkommen liegt. Ein Paradebeispiel ist Johnson & Johnson, das über 50 Jahre Dividenden gezahlt hat.

Der Aktienkursinvestor

Für Kursgewinn-Interessierte sind Aktien mit Rückkaufprogrammen spannend. Der Rückkauf steigert den Wert der verbleibenden Aktien und die Steuern fallen erst beim Verkauf an. Alphabet ist ein solches Beispiel. Es hat noch nie Dividenden gezahlt, aber massiv Aktien zurückgekauft.

Der Value Investor

Wer unterbewertete Aktien sucht, schätzt Aktienrückkaufprogramme. Sie signalisieren, dass die Unternehmensführung an einen steigenden Kurs glaubt.

Der Growth Investor

Strebt ihr nach Wachstum, investiert in Unternehmen, die weder Dividenden zahlen noch Aktien zurückkaufen. Sie sollten ihre Gewinne in Forschung und Entwicklung investieren. Ein hoher Cash-Bestand kann zudem strategische Übernahmen ermöglichen. Amazon ist ein gutes Beispiel dafür. Es reinvestiert ständig in neue Geschäftsbereiche, was zu stetigem Umsatz- und Gewinnwachstum führt.

Wie werden Aktienrückkäufe finanziert?

Grundsätzlich gibt es nur zwei Möglichkeiten, wie ein Unternehmen einen Aktienrückkauf finanzieren kann. Entweder aus eigenen Mitteln (Eigenkapital) oder mithilfe eines Kredits (Fremdkapital).

Eigene Mittel bzw. Eigenkapital können dabei Rücklagen aus Gewinnen sein aber auch der Verkauf von Maschinen wäre grundsätzlich möglich. In den letzten Jahren ist es aber auch immer häufiger vorgekommen, dass Unternehmen einen Kredit aufgenommen haben, um ihre eigenen Aktien zurückzukaufen. Dass kann in manchen Situationen äußerst sinnvoll sein aber kann das Unternehmen auch in finanzielle Schwierigkeiten bringen.

Die Finanzierung eines Aktienrückkaufs mithilfe eines Kredits ist vor allem deswegen problematisch, weil es die Ausgaben des Unternehmens erhöht (schließlich muss der Kredit mit Zinsen wieder getilgt werden) ohne irgendetwas an der Wirtschaftlichkeit des Unternehmens zu ändern.

Das heißt in finanziell schwierigen Zeiten können die zusätzlichen Zinsen und die Tilgung des Kredits den Unterschied machen zwischen Profit und Verlust. Das heißt also, dass Aktienrückkäufe auf Kredit das finanzielle Risiko eines Unternehmens erhöhen.

Dennoch gehen aber viele Unternehmen genau diesen Weg und das liegt einfach daran, dass – wenn es richtig gemacht wird – ein Rückkauf der eigenen Aktien auf Kredit die Gesamtausgaben eines Unternehmens auch reduzieren können. Schauen wir uns das ganze einfach an einem Beispiel an.

Stellt euch vor ein Unternehmen nimmt einen Kredit über 100.000 EUR auf, um damit 2.000 Aktien für jeweils 50 EUR zurückzukaufen. Der Zinssatz auf den Kredit beträgt von nun an 2% pro Jahr, was also bedeutet, dass das Unternehmen jedes Jahr 2.000 EUR an Zinsen zahlen muss.

Weil das Unternehmen aber auch 2.000 Aktien zurückgekauft hat, muss es auch für 2.000 Aktien keine Dividende mehr zahlen. Nehmen wir an, dass die aktuelle Dividendenrendite für die Aktien bei 3% liegt, was bei einem aktuellen Kurs von 50 EUR einer Dividende von 1,50 EUR entspricht. Bei 2.000 Aktien entspricht das also einer eingesparten Dividende von 3.000 EUR.

Ihr seht also, dass durch den Aktienrückkauf auf Kredit das Unternehmen zwar von nun an 2.000 EUR mehr Zinsen zahlen muss aber dafür auch 3.000 EUR an Dividenden einspart. Insgesamt hat das Unternehmen durch das Vorgehen also 1.000 EUR mehr Geld pro Jahr zur Verfügung bzw. könnte auch 1.000 EUR mehr Dividende an die Aktionäre pro Jahr auszahlen, ohne das es finanziell schlechter dastehen würde als zuvor.

Und genau das meine ich, wenn ich sagen, ein Aktienrückkauf auf Kredit kann die Gesamtausgaben reduzieren, wenn es richtig gemacht wurde.