Unter Privatanlegern tobt seit vielen Jahren ein Glaubenskrieg über die Sinnhaftigkeit von Dividendenakten. Die einen sehen darin eine einfache und gute Investmentstrategie und die anderen sehen darin einen Haufen von Aktien, die viel weniger Rendite machen als die großen Tech-Aktien wie Google oder Apple. Aber was stimmt denn nun? Wie gut oder schlecht sind Dividendenaktien denn nun wirklich? Ich habe mir das ganze deswegen einmal genau angeschaut und verrate euch jetzt, wie sinnvoll Dividendenstrategien wirklich sind.

Historisch betrachtet war eine Dividendenstrategie sinnvoll, da Dividendenaktien auf Sicht der letzten 30 Jahre und länger eine höhere Rendite bei geringerem Risiko erzielt haben als Nicht-Dividendenaktien.

Die Vorteilhaftigkeit von Dividendenaktien gegenüber insbesondere Aktien von Technologieunternehmen ist auf kurzer Sicht (also die letzten 10 Jahre) allerdings nicht mehr gegeben, sodass es wirklich wichtig ist, welchen Zeithorizont man betrachtet. Ich habe deswegen eine Langzeitanalyse von Dividendenaktien gemacht und bin teilweise fast 100 Jahre in die Vergangenheit gegangen. All meine Ergebnisse könnt ihr im Folgenden lesen.

Ich empfehle euch dabei wirklich den kompletten Text zu lesen, weil er viele Vorteile von Dividendenaktien erklärt, aber wenn ihr nur eine kurze Zusammenfassung lesen wollt, dann könnt ihr auch weiter nach unten zum Fazit scrollen.

Die Langzeitanalyse

Gerade in den letzten Jahren wurde viel darüber berichtet, dass gerade Technologieaktien wie Apple, Amazon oder Microsoft die eigentlichen Renditetreiber wären und das Dividendenaktien mit derartigen Wachstumszahlen nicht mithalten können.

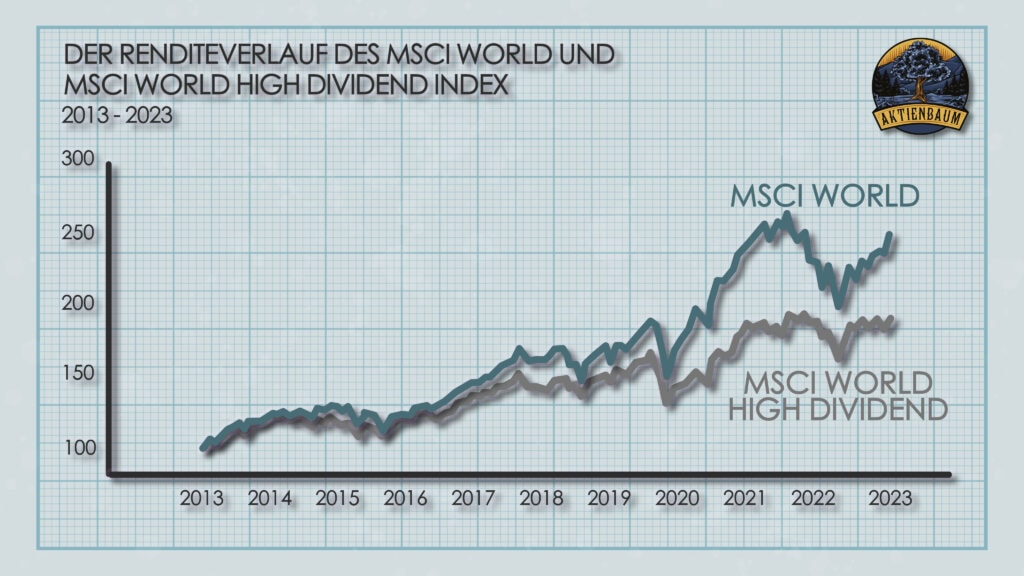

Kurzfristig betrachtet ist das auch richtig. Dividendenaktien waren in den letzten 10 Jahren nicht nur schlechter als die großen Tech-Giganten, sondern auch schlechter als der breite Markt, wie man anhand der folgenden Grafik sehen kann.

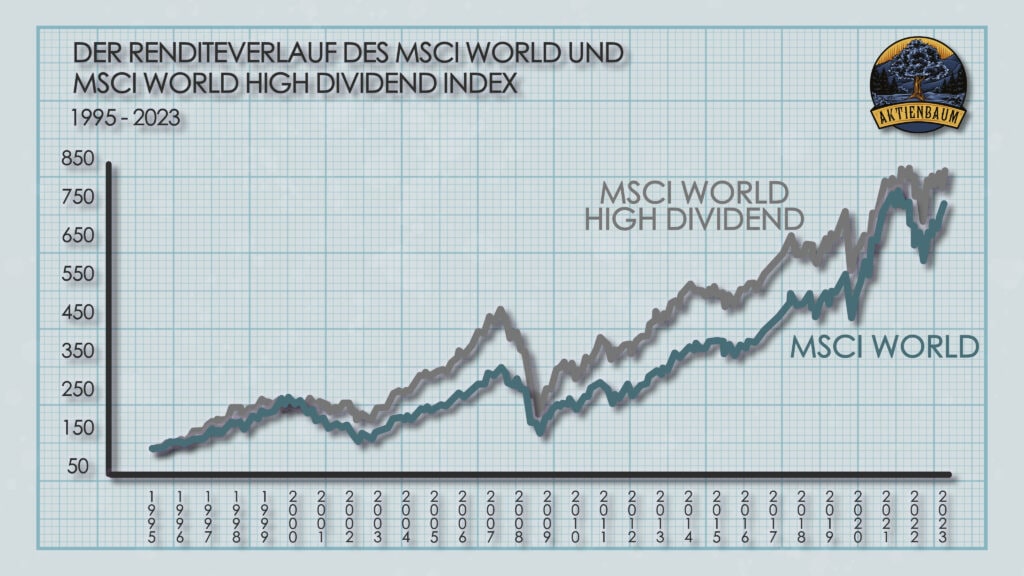

Dividendenaktien waren in den letzten 10 Jahren zwar schlechter als der breite Markt allerdings ist das auch nur eine sehr eingeschränkte Betrachtungsweise. Nehmen wir anstatt der letzten 10 Jahren nämlich einen längeren Betrachtungszeitraum und schauen uns das ganze einmal seit 1995 an, dann sieht das Bild nämlich ganz anders aus.

Auf Sicht der letzten 30 Jahre haben Dividendenaktien nämlich eine bessere Rendite erzielt als der breite Markt. Ob eine Dividendenstrategie sinnvoll ist bzw. war, hängt also stark davon ab welchen Zeithorizont man sich anschaut und damit wir auch das volle Bild erkennen können, müssen wir entsprechend sehr weit in der Zeit zurückgehen und jede einzelne Zeitperiode genau betrachten.

Nach Jahrzehnten

Dividenden haben für Investoren in den letzten 50 Jahren eine große Rolle gespielt. Seit 1960 kamen circa 69% der Gesamtrendite des S&P 500 Index aus Dividendenzahlungen bzw. dem Re-Investieren von Dividenden und dem entsprechend damit verbundenen Zinseszinseffekt.

Das Ganze sieht man besonders gut, wenn man sich den S&P 500 Total Return Index (mit Dividenden) und dem S&P 500 Price Index (ohne Dividenden) anschaut.

Hätte man 1960 10.000 USD in den S&P 500 Index investiert, dann wären diese 10.000 USD aufgrund von Kurssteigerungen lediglich auf 641.091 USD bis ins Jahr 2022 angewachsen. Hätte man allerdings alle ausgezahlten Dividenden immer wieder re-investiert, dann wären die 10.000 USD im Jahr 2022 unglaubliche 4.053.236 USD wert. Eine Dividendenstrategie hätte sich über diesen Zeitraum also durchaus gelohnt.

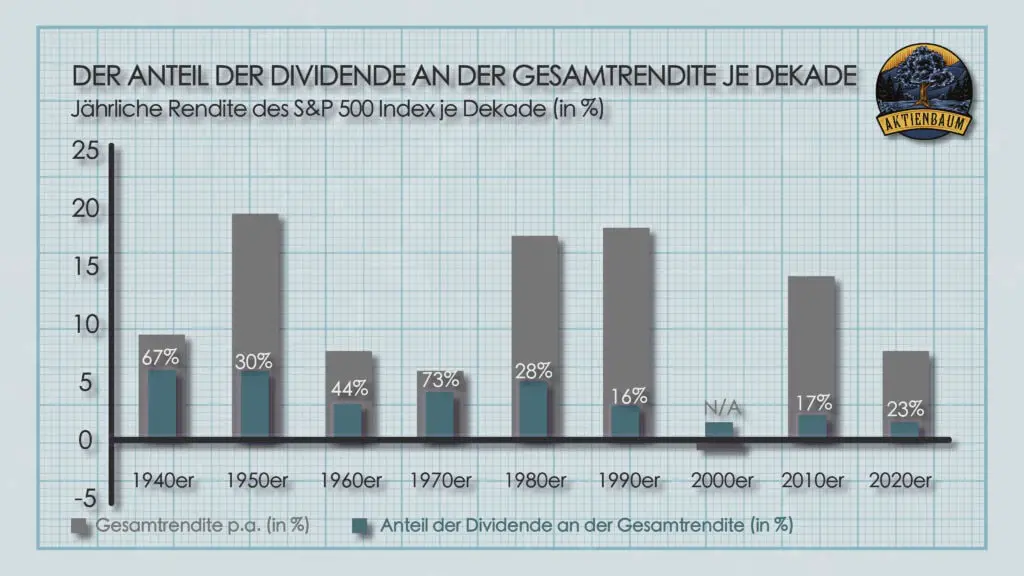

Wie sieht das ganze aber aus, wenn man sich jedes Jahrzehnt einmal im Detail anschaut? Wie groß ist in jedem Jahrzehnt der Beitrag von Dividenden für die Gesamtrendite gewesen?

Die folgende Grafik beantwortet genau diese Fragen. Dort könnt ihr sehen, wie groß seit 1930 in jedem Jahrzehnt die Gesamtrendite des Aktienmarkts war (gemessen am S&P 500 Index) und wie groß der Anteil von Dividenden an der Gesamtperformance war.

Über die Gesamtzeit von 1930 bis 2022 haben Dividenden im Durchschnitt 41% der Gesamtrendite in jedem Jahrzehnt ausgemacht aber auf Ebene der einzelnen Jahrzehnte schwanken die Beiträge von Dividenden doch sehr.

In den 30er und 70ern Jahren waren Dividendenstrategien besonders sinnvoll und Dividenden haben dort mehr als zwei Drittel der Gesamtrendite des Aktienmarktes ausgemacht. Lediglich in den 2000er Jahren war eine Dividendenstrategie noch sinnvoll denn in dieser Zeit hat der Aktienmarkt insgesamt eine negative Rendite erzielt während Dividenden insgesamt noch eine positive Rendite von 1,8% erzielen konnte.

Gerade in den jüngeren Jahren, also den 2010er und 2020er Jahren zeigt sich allerdings, dass Dividenden immer weniger an der Gesamtrendite des Aktienmarktes beitragen, aber ob das auch in Zukunft der Fall sein wird, kann niemand sagen.

Nach Dividendenrendite

Jetzt da wir wissen, dass Dividendenaktien durchaus einen wichtigen Beitrag zur Gesamtrendite beitragen, sollten wir ein wenig mehr ins Detail gehen. Die Frage ist doch schließlich, ob es bestimmte Dividendenaktien gibt, die mehr zur Gesamtrendite beitragen als andere und zur Unterteilung der Dividendenaktien schauen wir uns einmal die jeweilige Dividendenrendite der Aktien an.

Die Dividendenrendite ist eine Finanzkennzahl, die in Prozent angibt, wie viel Dividende eine Aktie im Verhältnis zu ihrem Aktienkurs jährlich ausschüttet. D.h. wenn eine Aktie gerade 100 EUR wert ist und eine Dividende von 3 EUR ausschüttet, dann beträgt die Dividendenrendite 3%.

So viel zur kurzen Erklärung dieser Finanzkennzahl. Wenn euch das Konzept der Dividendenrendite neu ist bzw. ihr noch mehr darüber erfahren wollt (Zusammenhang mit anderen Finanzkennzahlen, wie viel Dividendenrendite „normal“ ist etc.), dann empfehle ich euch meinen großen Artikel zur Dividendenrendite.

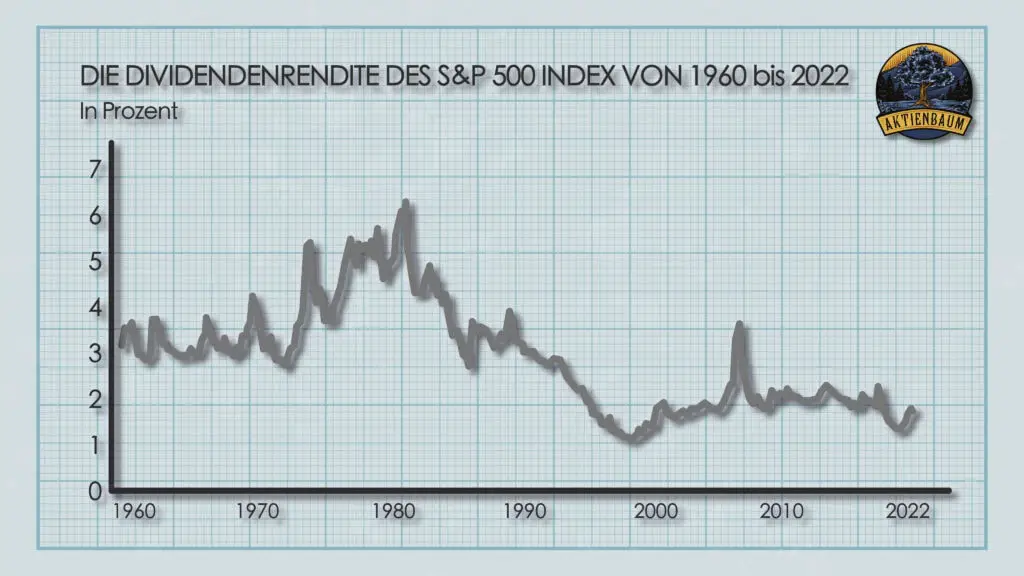

Schauen wir uns einmal an, wie sich die durchschnittliche Dividendenrendite im Laufe der Zeit verändert hat.

Wie ihr in der Grafik sehen könnt, war die Dividendenrendite in den letzten 60 Jahren mal höher und mal niedriger. Den höchsten Punkt hatte sie 1981 mit einer Median-Dividendenrendite von leicht über 6% und aktuell ist die Median-Dividendenrendite bei circa 1,85%.

Im Durchschnitt betrug die Dividendenrendite in den letzten 60 Jahren 2,90% was bedeutet, dass Dividendenaktien aktuell im Durchschnitt weniger Dividenden ausschütten (gemessen an ihrem Aktienkurs) als üblich. Bedeutet das jetzt aber, dass eine Dividendenstrategie deswegen aktuell nicht sinnvoll ist?

Nicht wirklich, und zwar aus zwei Gründen. Zum einen bezieht sich die obere Grafik nur auf Aktien des S&P 500 Index und wir können daraus entsprechend auch nur schlussfolgern, dass die durchschnittliche Dividendenrendite von S&P 500 Aktien aktuell unterdurchschnittlich ist. Aber wie sieht es mit all den anderen Aktien aus?

Ich habe das einmal selbst nachgerechnet und dafür insgesamt über 1.100 Aktien analysiert, deren Management einen besonders hohen Fokus auf eine langfristige Dividendenausschüttung legt.

Alle betrachteten Unternehmen könnt ihr in meiner Liste zu den weltweiten Dividendenaristokraten finden. Ich aktualisiere die Liste monatlich, damit ihr ganz schnell die perfekte Dividendenaktie für euch finden könnt. Meine Ergebnisse könnt ihr in der nächsten Tabelle sehen und solltet ihr euch für die gesamte Analyse mit noch viel mehr interessanter Statistiken interessieren, dann schaut euch doch diesen Artikel von mir an.

| Aktienauswahl | Ø Dividendenrendite |

| Alle | 2,50% |

| Aktien, die bereits mindestens 50 Jahre in Folge eine Dividende auszahlen | 2,17% |

| Aktien, die bereits mindestens 25 Jahre in Folge eine Dividende auszahlen | 2,41% |

| Aktien, die bereits mindestens 10 Jahre in Folge eine Dividende auszahlen | 2,45% |

Ihr seht also das unter Bezugnahme von viel mehr Aktien die durchschnittliche Dividendenrendite durchaus höher ist als die 1,85% bei den Aktien des S&P 500 Index. Eine Dividendenstrategie kann sich aktuell also durchaus lohnen allerdings sollte man genau schauen welche Aktien man sich auswählt und damit kommen wir zu meinem zweiten Punkt, warum eine Dividendenstrategie aktuell weiterhin sinnvoll ist.

Ihr dürft nämlich nicht von der Allgemeinheit auf das große Ganze schlussfolgern. Im Durchschnitt tragen Dividendenaktien zwar aufgrund der niedrigen Dividendenrendite aktuell nur einen kleinen Teil zur Gesamtperformance des Aktienmarktes bei, aber war das schon immer so und betrifft das wirklich alle Dividendenaktien gleich?

Viele Investoren konzentrieren sich bei der Auswahl von Dividendenaktien immer nur auf diejenigen, die die höchste Dividendenrendite zahlen, aber das ist sehr kurz gedacht, wie ich in diesem Artikel ausführlich erkläre.

Eine hohe Dividendenrendite ist zwar nicht zwingend mit schlechten Aktien gleichzusetzen allerdings haben solche Aktien in aller Regel eine extrem hohe Ausschüttungsquote, ein geringes Dividendenwachstum und keine lange Dividendenhistorie und sind somit nicht empfehlenswert für eine langfristige Dividendenstrategie.

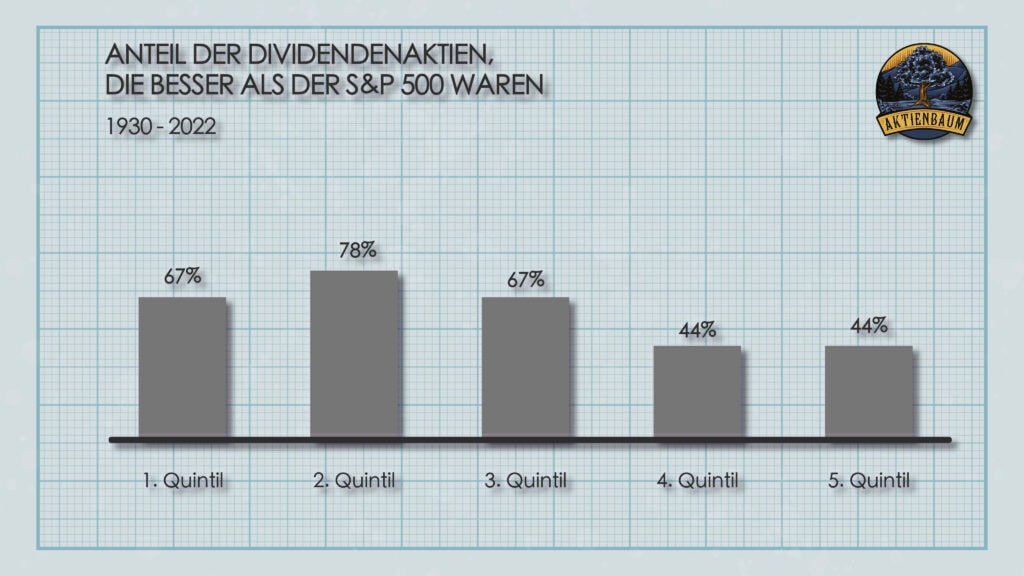

Um zu sehen, wie gut oder schlecht die jeweiligen Dividendenaktien historisch abgeschnitten haben, müssen wir sie deshalb erst einmal in einzelne Gruppen unterteilen. Teilen wir die Aktien des S&P 500 deswegen in fünf Kategorien ein. Das erste Quintil beinhaltet die 20% Aktien mit der höchsten Dividendenrendite, das zweite Quintil beinhaltet die nächsten 20% Aktien mit der niedrigeren Dividendenrendite und so weiter. Das fünfte Quintil beinhaltet somit alle 20% Aktien, die die niedrigste Dividendenrendite haben.

Die folgende Grafik zeigt euch nun wie häufig das jeweilige Quintil an Aktien des S&P 500 den S&P 500 Index zwischen 1930 bis 2022 in der Performance übertroffen hat.

Ihr seht dabei, dass Aktien des zweiten Quintils ihren eigenen Index in 78% der Fälle übertroffen haben. Das entspricht 72 von 92 Jahren. Für mich ist das einer der Hauptgründe, warum eine Dividendenstrategie auch heute noch so relevant und sinnvoll ist.

Auch Aktien des ersten und dritten Quintils haben den S&P 500 Index in circa 62 von 92 Jahren immer in der Performance übertroffen. Wenn ihr euch in eurer Auswahl an Dividendenaktien also auf diese drei Quintile konzentriert, dann habt ihr eine sehr hohe Wahrscheinlichkeit den breiten Markt zu übertreffen.

Allerdings ist das auch keine Garantie, weil zum einen historische Renditen kein verlässlicher Indikator für zukünftige Renditen sind und zum anderen weil es auch sein kann, dass der S&P 500 in den Jahren, in dem er schlechter als die jeweiligen Dividendenaktien war, so gut performt hat, dass er langfristig dennoch das bessere Investment gewesen war.

Schauen wir uns deswegen einmal im Detail an, wie die einzelnen Quintile im Vergleich zum S&P 500 in jedem Jahrzehnt abgeschlossen haben.

| Zeitperiode | S&P 500 (in %) | 1. Quintil (in %) | 2. Quintil (in %) | 3. Quintil (in %) | 4. Quintil (in %) | 5. Quintil (in %) |

| Jan 1930 bis Dez 1939 | -0,2 | -2,36 | 0,61 | -2,34 | -0,38 | 2,07 |

| Jan 1940 bis Dez 1949 | 9,51 | 13,92 | 13,06 | 10,26 | 8,63 | 6,83 |

| Jan 1950 bis Dez 1959 | 18,33 | 18,52 | 20,31 | 18,47 | 16,57 | 19,81 |

| Jan 1960 bis Dez 1969 | 8,26 | 8,82 | 8,9 | 6,46 | 7,97 | 9,3 |

| Jan 1970 bis Dez 1979 | 6,05 | 9,67 | 10,22 | 7,00 | 7,57 | 3,94 |

| Jan 1980 bis Dez 1989 | 16,8 | 20,23 | 19,62 | 17,2 | 16,19 | 14,65 |

| Jan 1990 bis Dez 1999 | 17,96 | 12,37 | 15,54 | 15,06 | 18,1 | 18,93 |

| Jan 2000 bis Dez 2009 | -0,44 | 5,57 | 4,15 | 4,21 | 1,99 | -1,75 |

| Jan 2010 bis Dez 2019 | 13,65 | 12,98 | 13,25 | 14,15 | 13,68 | 10,85 |

| Jan 2020 bis Dez 2022 | 6,99 | 12,18 | 10,78 | 6,61 | 16,21 | 8,08 |

| Gesamtrendite | 5.407 | 15.487 | 25.770 | 5.740 | 7.432 | 3.415 |

| Gesamtrendite p.a. | 9,79 | 11,06 | 11,67 | 9,86 | 10,17 | 9,25 |

Ihr könnt in der Tabelle erkennen wie hoch die durchschnittliche jährliche Rendite für den S&P 500 Index sowie für jedes Quintils aufgeteilt nach deren Dividendenrendite von 1930 bis 2022 war. Schauen wir uns das ganze aber an einem Beispiel an.

Von Januar 1980 bis Dezember 1989 hat der S&P 500 Index eine durchschnittliche Rendite von 16,80% pro Jahr erzielt. Im selben Zeitraum haben alle Aktien des S&P 500 Index, die zu den 20% Aktien mit der höchsten Dividendenrendite (1. Quintil) gehören eine Rendite von 20,23% pro Jahr erzielt. In diesem Zeitraum waren Dividendenaktien aus dem 1. Quintil somit deutlich besser als der breite Aktienmarkt.

Ihr könnt somit genau erkennen in welchen Perioden eine Dividendenstrategie sinnvoll war und in welchen nicht. Interessant ist aber auch welche Aktien über den gesamten Zeitraum nun die besseren waren. Der breite Aktienmarkt oder Dividendenaktien aus einem bestimmten Quintil?

Ich habe hierfür noch einmal die Gesamtrendite über den gesamten Zeitraum mit aufgeführt und was diese Gesamtrendite für eine durchschnittliche Jahresrendite entsprechen würde.

Aktienbaum

Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Ihr könnt dabei sehen, dass der breite Aktienmarkt von 1930 bis 2022 eine Performance von 5.407% erzielt hat, was einer durchschnittlichen Rendite von 9,79% pro Jahr entspricht. Im selben Zeitraum haben aber Aktien des ersten Quntils eine Rendite von 15.487% erzielt, was einer Jahresrendite von 11,06% für den Zeitraum entspricht.

Dividendenaktien aus dem ersten Quintil waren also deutlich besser als der breite Aktienmarkt von 1930 bis 2022. Genau genommen waren alle Dividendenaktien besser mit Ausnahme des letzten Quintils. Dividendenaktien mit den 20% niedrigsten Dividendenrenditen (5. Quintil) konnten lediglich 3.415% Rendite erzielen bzw. 9,25% pro Jahr.

Langfristig betrachtet ist eine Dividendenstrategie im historischen Kontext also extrem sinnvoll gewesen.

Übrigens falls ihr euch fragen solltet, wie viel Dividendenrendite eigentlich für jedes Quintil normal ist, dann lest euch unbedingt meinen Artikel über die Dividenrendite durch, wo ich euch diese Frage beantworte.

Falls ihr euch auch fragt, warum gerade die Aktien des zweiten Quintils die besten waren, dann empfehle ich euch meinen Artikel über die Ausschüttungsquote. Aktien des ersten Quintils haben nämlich in der Regel eine extrem hohe Ausschüttungsquote und haben somit nur wenig Geld, dass sie in ihr zukünftiges Wachstum investieren können. Entsprechend fällt bei derartigen Aktien die Gesamtrendite auch geringer aus.

Hat die Dividendenpolitik einen Einfluss auf die Aktienperformance

Wir konnten zwar schon klären, dass Dividendenstrategien historisch betrachtet durchaus sinnvoll waren aber eine entscheidende Frage steht noch aus. Hat die Dividendenpolitik eines Unternehmens einen Einfluss auf die Performance ihrer Aktie und wenn ja, welchen?

Diese Frage hat das Research Unternehmen Hatford Research bereits beantwortet und dafür alle Aktien des S&P 500 Index untersucht und deren durchschnittliche Jahresrendite für den Zeitraum von 1973 bis 2021 berechnet.

Dabei wurden alle Aktien des Index in eine bestimmte Kategorie eingeteilt je nachdem, ob sie eine Dividende gezahlt haben, diese konstant blieb oder erhöht wurde oder ob die Dividende sogar gekürzt oder nicht ausgezahlt wurde.

Die Ergebnisse der Untersuchung könnt ihr in folgender Tabelle sehen.

| Dividendenpolitik | Durchschnittliche Jahresrendite | Durchschnittliche Standardabweichung |

| Dividendenzahlung wird regelmäßig erhöht | 10,68% | 16,02% |

| Dividendenzahlung wird konstant gehalten | 9,60% | 16,78% |

| Keine Dividendenzahlung | 4,79% | 22,02% |

| Dividendenzahlung wurde gekürzt bzw. eingestellt | -0,46% | 24,96% |

| Alle Aktien | 8,2% | 17,64% |

Das Ergebnis zeigt klar, dass Aktien, die Dividenden zahlen, im Durchschnitt eine wesentlich höhere Rendite erzielen als solche, die keine Dividende ausschütten oder ihre bisherige Dividende sogar reduziert oder gestoppt haben.

Im Zeitraum von 1973 bis 2021 lag die durchschnittliche Jahresrendite für Aktien, die ihre Dividende regelmäßig steigern, bei 10,68% und bei 9,60% für Aktien, die ihre Dividende zumindest beibehalten haben.

Im Gegensatz dazu betrug die durchschnittliche Jahresrendite für Aktien, die keine Dividende auszahlten, lediglich 4,79% in demselben Zeitraum.

Zum Glück schütten etwa 85% aller weltweiten Aktienunternehmen Dividenden aus. Unternehmen, die keine Dividende ausschütten, stellen daher nur einen minimalen Anteil dar.

Übrigens wenn ihr wissen wollt, welche Aktien regelmäßig ihre Dividende erhöhen, habe ich übrigens das perfekte Tool für euch. Auf dieser Seite aktualisiere ich monatlich eine Liste mit den sogenannten Dividendenaristokraten oder Dividendenkönigen. Dort könnt ihr ganz einfach sehen, wie lange eine Aktie ihre Dividende bereits in Folge erhöht hat.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Oder melde dich für meinen Newsletter an und bekomme die Liste jeden Monat direkt in dein Postfach!

Interessant an den Ergebnissen ist übrigens auch die Standardabweichung von Dividendenaktien und Nicht-Dividendenaktien.

Als Standardabweichung misst man die durchschnittliche Schwankung bzw. das Risiko einer Aktie und je höher die Standardabweichung ist, desto höher ist auch das Risiko einer Aktie. (Mehr dazu in diesem Artikel)

Eigentlich geht eine höhere Rendite auch mit einem höheren Risiko einher aber nicht in diesem Fall. Dividendenaktien erzielten in den letzten 50 Jahren im Durchschnitt eine bessere Performance als Nicht-Dividendenaktien und das bei gleichzeitig geringerem Risiko.

Der einzige Grund, der Dividendenaktien noch schlecht machen kann

Nur unter Betrachtung der Brutto-Rendite ist eine Dividendenstrategie also historisch betrachtet besser als das Investieren in Nicht-Dividendenaktien. Es gibt allerdings noch einen Faktor, der eure Brutto-Rendite verringern kann und das ist die anfallende Steuer auf Dividendenzahlungen. Schauen wir uns das ganze einfach an einem Beispiel an.

Stellt euch vor ihr habt eine Aktie im Wert von 100 EUR, die eine Dividende von 3 EUR zahlen wird.

Vor Zahlung der Dividende ist euer Vermögen 100 EUR, da das schließlich der Wert eurer Aktie ist. Sobald die Dividende allerdings ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3 EUR durch die Dividendenzahlung in Cash. (Warum der Wert der Aktie in den Wert der Dividenden fällt, erkläre ich euch in diesem Artikel)

Für die Dividende von 3 EUR müsst ihr aber Steuern zahlen (sofern ihr euren steuerlichen Freibetrag ausgeschöpft habt). Halten wir das Beispiel einfach und sagen ihr müsst nur die Abgeltungssteuer von genau 25% zahlen, dann fallen auf diese 3 EUR Steuern in Höhe von 0,75 EUR an.

Ihr habt somit eine Aktie im Wert von 97 EUR und durch die Dividende (nach Abzug der Steuer) 2,25 EUR in bar. Insgesamt beträgt euer Vermögen somit 99,25 EUR.

Vor der Dividendenzahlung hattet ihr aber ein Vermögen von 100 EUR, sodass ihr durch die Dividendenzahlung und die darauf anfallende Steuer insgesamt ärmer geworden seid.

Der Effekt ist dabei anfangs noch gering aber bei einem großen Depot mit hoher Dividendenrendite durchaus spürbar auf die Performance und wird aufgrund des Zinseszinseffektes mit jedem Jahr immer stärker.

Wie hoch der Einfluss von Steuern auf eure Gesamtperformance sein kann, zeigt folgendes Beispiel. Stellt euch vor ihr legt 100.000€ für 30 Jahre in Dividendenaktien an. Die durchschnittliche Jahresrendite für euer Portfolio ist dabei 7% (basierend auf dem historischen Durchschnitt des Aktienmarkts, wie ich euch hier zeige), wobei davon 3% als Dividende ausgezahlt werden und die restlichen 4% auf Kurssteigerungen zurückzuführen sind.

D.h. im ersten Jahr macht ihr einen Kurszuwachs von 4.000 EUR und erhaltet zusätzlich 3.000 EUR in Form von Dividenden. Insgesamt wächst euer Portfolio um 7.000 EUR (4.000 EUR Kurszuwachs plus 3.000 EUR Dividendenauszahlung bzw. die erwähnten 7% Marktrendite pro Jahr). Eure Dividende legt ihr dabei jedes Jahr wieder neu an und nun stellt sich die Frage, wie viel ihr nach 10, 20 oder 30 Jahren habt, wenn ihr auf eure Dividenden Steuern zahlen müsst bzw. wenn ihr keine Steuern zahlen müsst. In der folgenden Tabelle habe ich euch die Ergebnisse zusammengefasst.

| Jahr | Portfoliowert (ohne Steuern) | Portfoliowert (mit Steuern) |

| 0 | 100.000 | 100.000 |

| 10 | 196.715 | 183.353 |

| 20 | 386.968 | 336.185 |

| 30 | 761.225 | 616.407 |

Ihr seht dabei, dass die Differenz des Portfoliowertes mit Steuern und ohne Steuern immer größer wird, je länger ihr euer Geld angelegt habt. Nach 30 Jahren sind eure 100.000 EUR auf 761.225 EUR angewachsen, wenn ihr auf eure erhaltenen Dividenden keine Steuern zahlen müsst aber fallen auf die Dividenden Steuern an, dann liegt der Portfoliowert nach 30 Jahren bei lediglich 616.407 EUR. Das sind circa 21% weniger Vermögen.

Die Berechnung zeigt also deutlich, dass das Thema Steuern die Vorteilhaftigkeit von Dividendenaktien durchaus noch einmal verschlechtern kann. Man kann allerdings deswegen nicht per se sagen, dass Dividendenaktien schlechter sind als Nicht-Dividendenaktien allerdings müsst ihr bei eurer Geldanlage zwei Dinge beachten, wenn ihr das volle Potential von Dividendenaktien ausnutzen wollt.

- Um Steuern auf die erhaltene Dividende zu vermeiden, könnt ihr in thesaurierende Dividenden- ETFs investieren. Somit seid ihr in Dividendenaktien investiert und nutzt deren Vorteile aber erhaltet keine regelmäßigen Ausschüttungen. Eine vollständige Liste aller in Deutschland verfügbaren Dividenden-ETFs könnt ihr hier finden.

- Ihr könnt eure Steuerlast mithilfe steueroptimierter Modelle wie einer Vermögensverwaltungen GmbH deutlich reduzieren. Solche Modelle lohnen sich allerdings erst bei größeren Aktiendepots und ihr solltet unbedingt einen Steuerberater dafür zu Hilfe ziehen. Einen ersten Anhaltspunkt für die Thematik könnt ihr in meinem Artikel zur Besteuerung von Dividenden erhalten, wenn ihr mehr dazu erfahren wollt.

Fazit

Entschuldigt bitte, dass der Artikel so lang geworden ist, aber das Thema hat einfach eine extrem genaue Analyse erfordert und entsprechend musste ich auf viele Dinge eingehen. Damit ihr das Wichtigste im Überblick habt, hier noch einmal die 7 wichtigsten Erkenntnisse.

- Kurzfristige vs. Langfristige Betrachtung: Während Dividendenaktien in den letzten 10 Jahren gegenüber Technologieaktien und dem breiten Markt zurückgeblieben sein mögen, zeigt eine langfristige Betrachtung, dass sie über einen Zeitraum von 30 Jahren oder mehr eine bessere Rendite erzielt haben. Der Zeithorizont ist also entscheidend für die Beurteilung der Dividendenstrategie.

- Historische Bedeutung von Dividenden: In den letzten 50 Jahren haben Dividenden etwa 69% der Gesamtrendite des S&P 500 Index ausgemacht. Die Reinvestition von Dividenden hat einen erheblichen Zinseszinseffekt erzeugt, der die Gesamtrendite erheblich steigert. Wenn ihr eine Dividendenstrategie verfolgt, ist es also wichtig eure erhaltenen Dividenden, wenn möglich, immer wieder zu re-investieren.

- Schwankungen im Laufe der Zeit: Die Beiträge von Dividenden zur Gesamtrendite haben im Laufe der Jahrzehnte erheblich geschwankt. In einigen Jahrzehnten, wie den 30er und 70er Jahren, waren Dividendenstrategien besonders effektiv, während in den jüngeren Jahren, den 2010er und 2020er Jahren, Dividenden weniger zur Gesamtrendite beitrugen.

- Langfristige Sinnhaftigkeit: Es zeigt sich, dass Dividendenaktien, insbesondere solche, die ihre Dividenden regelmäßig erhöhen oder konstant halten, im historischen Kontext eine höhere Rendite bei geringerem Risiko erzielt haben im Vergleich zu Aktien, die keine Dividende ausgezahlt haben.

- Aktuelle Relevanz: Trotz der niedrigeren durchschnittlichen Dividendenrendite in den letzten Jahren, insbesondere im S&P 500 Index, kann eine Dividendenstrategie immer noch sinnvoll sein, wenn sie auf einer sorgfältigen Auswahl von Aktien basiert.

- Zukünftige Unwägbarkeiten: Obwohl die historischen Daten eine starke Begründung für Dividendenstrategien liefern, bleibt die Zukunft ungewiss, und es gibt keine Garantie, dass die Vergangenheit ein verlässlicher Indikator für zukünftige Renditen ist.

- Steuern: Die Vorteilhaftigkeit von Dividendenaktien hängt stark davon ab, wie viel Steuern ihr auf die erhaltenen Dividenden erhaltet. Bei größeren Depots ist es deswegen wichtig über steueroptimierte Strukturen nachzudenken, um die Vorteile der Dividendenstrategie voll zu entfalten.