Als Dividendeninvestor hat man grundsätzlich zwei Möglichkeiten. Entweder man investiert in viele einzelne Dividendenaktien oder man kauft sich stattdessen einen oder ein paar Dividenden-ETFs. Wie gut sind aber solche ETFs und für wen sind sie überhaupt etwas? Das alles erkläre ich euch heute in diesem Artikel.

Dividenden-ETFs sind eine sinnvolle Alternative zu Einzelaktien und ermöglichen eine breite Streuung in zahlreiche Dividendenaktien. Im Durchschnitt kann man mit einem Dividenden-ETF eine Rendite von 2,5% erzielen bei grundsätzlich geringerer Schwankung im Vergleich zu Nicht-Dividendenaktien.

Allerdings haben solche ETFs nicht nur Vorteile und sind auch nicht für jeden geeignet. Wer allerdings in Dividenden-ETFs investieren sollte und warum Dividendenaktien im Allgemeinen ein gutes Investment sind, erfahrt ihr jetzt.

Was sind Dividenden-ETFs?

Ein Dividenden-ETF, ist ein ETF (Exchange Traded Fund), der hauptsächlich in Aktien von dividendenstarken Unternehmen investiert. Die Auswahl der Dividendenaktien geschieht dabei durch passives Nachbilden eines Dividenden-Index wie z.B. dem S&P 500 Dividend Aristocrats.

D.h. der ETF bildet einen Index von Aktien nach, die regelmäßig und langfristig eine Dividende zahlen und diese in der Vergangenheit auch regelmäßig erhöht haben.

Die Auswahlkriterien der Indizes sind dabei immer unterschiedlich allerdings fokussiert man sich häufig auf Aktien mit einer guten Dividendenrendite, Ausschüttungsquote oder einem hohen Dividendenwachstum.

Man sollte allerdings immer im Hinterkopf behalten, dass der Name “Dividenden-ETF” sich nur darauf bezieht, dass die Aktien in diesem ETF Dividendenaktien sind und nicht, dass der ETF selbst eine Dividende auszahlt.

Das ist zwar häufig der Fall bzw. schon eher die Regel als die Ausnahme allerdings gibt es auch thesaurierende Dividenden-ETFs. Das heißt, dass diese ETFs zwar in dividendenstarke Aktien investieren aber die Gewinnausschüttungen in neue Aktien re-investieren, anstatt sie an die Inhaber des ETFs auszuzahlen.

Steuerlich betrachtet ist es sogar vorteilhafter, wenn ein ETF thesaurierend ist, anstatt Dividenden auszuschütten, wie ich in diesem Artikel erkläre allerdings kaufen sich die meisten Investoren einen Dividenden-ETF ja gerade weil sie regelmäßige Auszahlungen haben möchten.

Wer allerdings nur deswegen in einen Dividenden-ETF investiert, weil er von der Vorteilhaftigkeit von Dividendenaktien überzeugt ist und nicht an regelmäßigen Auszahlungen interessiert ist, der sollte stattdessen einen thesaurierenden ETF kaufen und seine Anteile selbst verkaufen, wenn man das Geld benötigt.

Für wen sind Dividenden-ETFs sinnvoll?

Um diese Frage zu beantworten, muss man zuerst einmal zwei andere Fragen klären. Zum einen warum man unbedingt in einen ETF investieren möchte, der auf Dividendenaktien setzt und nicht zum Beispiel auf Wachstumsaktien wie Google oder Amazon und zum anderen warum es überhaupt ein ETF sein soll und nicht stattdessen einzelne Dividendenaktien wie Johnson & Johnson oder Altria.

Die erste Frage zielt also darauf ab, ob es aus Renditegründen überhaupt sinnvoll ist, verstärkt in Dividendenaktien zu investieren. Im Detail habe ich diese Frage in meinem Artikel “Sind Dividendenaktien besser als Nicht-Dividendenaktien?” erklärt. Lest ihn euch unbedingt durch, wenn ihr alles dazu erfahren wollt und für alle anderen hier die Kurzfassung.

Auf Sicht der letzten 50 Jahre konnten Dividendenaktien im Vergleich zu Nicht-Dividendenaktien eine deutlich bessere Rendite erzielen. Zu diesem Ergebnis kam zumindest das Research Unternehmen Hartford Research, dass hierfür alle Aktien des S&P 500 von 1973 bis 2021 untersuchte.

Für die Untersuchung wurden alle Unternehmen nach ihrer aktuellen Dividendenpolitik unterteilt, um dann zu schauen, wie gut die jeweilige Rendite im Jahr darauf war. Die Ergebnisse dieser Untersuchung könnt ihr dabei in der folgenden Tabelle sehen.

| Dividendenpolitik | Durchschnittliche Jahresrendite |

| Dividendenzahlung wird regelmäßig erhöht | 10,68% |

| Dividendenzahlung wird konstant gehalten | 9,60% |

| Keine Dividendenzahlung | 4,79% |

| Dividendenzahlung wurde gekürzt bzw. eingestellt | -0,46% |

| Alle Aktien | 8,2% |

Das Ergebnis ist dabei eindeutig, dass Dividendenaktien eine durchschnittlich deutlich höhere Rendite erzielen als Aktien, die keine Dividende auszahlen oder ihre bisherige Dividende sogar gekürzt oder eingestellt haben.

Die durchschnittliche Jahresrendite von Dividendenaktien im Zeitraum von 1973 bis 2021 betrug 10,68% für Aktien, die ihre Dividende regelmäßig erhöhen und 9,60% für Aktien, die ihre Dividende zumindest konstant hielten.

Aktien, die keine Dividende auszahlten, erzielten im selben Zeitraum nur eine durchschnittliche Jahresrendite von 4,79%.

Das heißt also aus einer reinen Renditeperspektive macht es durchaus Sinn sein Vermögen in dividendenorientierten Aktien anzulegen. Natürlich basiert die Untersuchung nur auf historischen Zahlen und das muss nicht heißen, dass auch in Zukunft Dividendenaktien besser sind als Nicht-Dividendenaktien, aber es sollte zumindest nicht falsch sein, wenn man zumindest einen Teil seines Vermögens in Dividendenaktien anlegt.

Somit wäre also die erste Frage, ob man überhaupt in Dividendenaktien investieren sollte, geklärt.

Übrigens, wenn ihr gern wissen wollt, welche Aktien regelmäßig ihre Dividende erhöhen, habe ich das perfekte Tool für euch. Auf dieser Seite aktualisiere ich monatlich eine Liste mit den sogenannten Dividendenaristokraten oder Dividendenkönigen. Dort könnt ihr ganz einfach sehen, wie lange eine Aktie ihre Dividende bereits in Folge erhöht hat.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Oder melde dich für meinen Newsletter an und bekomme die Liste jeden Monat direkt in dein Postfach!

Die Liste ist für jeden frei zugänglich, ohne Newsletteranmeldung oder irgendwelche versteckte Kosten oder Abos. Ich habe die Liste einfach ursprünglich nur für mich entwickelt aber freue mich über jeden, den ich damit helfen kann.

Die zweite Frage, ob man eher direkt in einzelne Dividendenaktien investieren sollte oder in einen Dividenden-ETF, ist sicherlich Geschmackssache und jeder hat da seine eigenen Präferenzen. Die einen wollen lieber die volle Kontrolle über ihr Portfolio haben bzw. ihre durchschnittliche Dividendenrendite besser steuern können und die anderen wollen lieber so wenig Aufwand wie möglich haben.

Ich möchte euch dennoch sagen, warum ich persönlich Dividenden-ETFs bevorzuge. Der Grund dafür ist einfach, dass ein Investment in einzelne Dividendenaktien erfordert, dass ihr regelmäßig den Zustand der Aktien prüft. Also wird die Dividende weiterhin gezahlt, wie sicher ist die Dividende zukünftig, ist die Ausschüttungsquote evtl. zu hoch etc.

Vielleicht interessieren euch diese Fragen nicht aber die oben genannte Untersuchung zeigt ja gerade, wie wichtig es ist auf welche Aktien man setzt. Muss ein Unternehmen zum Beispiel seine Dividende aussetzen, dann hat das im Durchschnitt einen dramatischen Effekt auf die zukünftige Rendite dieser Aktie und ihr solltet euch lieber von ihr trennen.

Ein Dividenden-ETF ist aber so sehr gestreut und investiert häufig anhand fester Regeln wie einer maximalen Dividendenrendite oder Ausschüttungsquote, dass schlechte Dividendenaktien automatisch verkauft werden und durch neue und bessere Dividendenaktien ersetzt werden.

Ihr müsst euch also keine Gedanken über die einzelnen Aktien im Portfolio des ETFs machen, denn wenn ein Unternehmen einmal seine Dividende aussetzt, dann werden diese Aktien direkt automatisch aus dem ETF verkauft und evtl. sogar durch neue Dividendenaktien ersetzt.

Ein Dividenden-ETF bedeutet für euch also viel weniger Aufwand und das ist auch der Grund, warum ich lieber in Dividenden-ETFs investiere anstatt direkt in Dividendenaktien. Sollte mir eine einzelne Aktie dann doch extrem gefallen, dann kann ich sie mir ja immer noch kaufen aber der Großteil meines Dividendenportfolios sind eben Dividenden-ETFs und nicht Dividendenaktien.

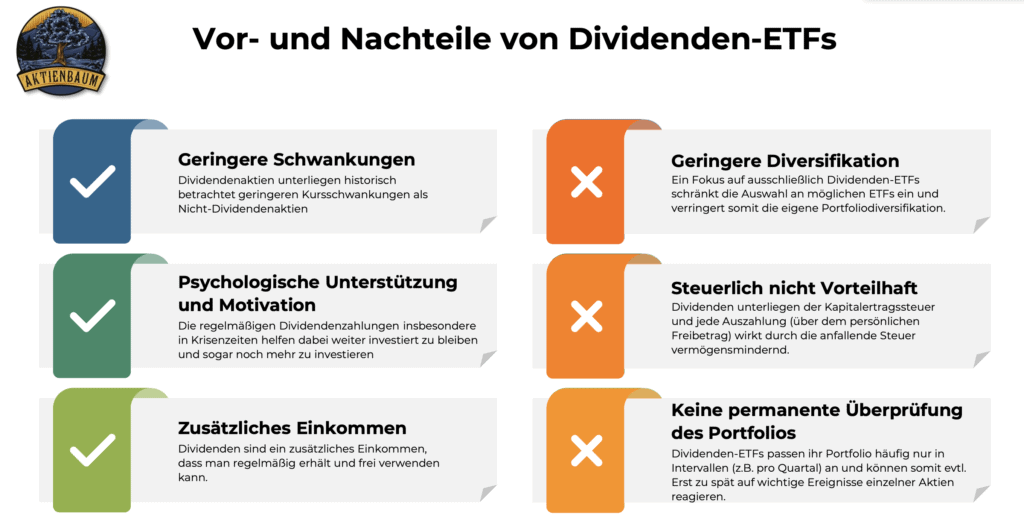

Vor- und Nachteile von Dividenden-ETFs

Wie im vorherigen Abschnitt schon angesprochen, haben Dividenden-ETFs viele Vorteile, aber natürlich gibt es auch einige Nachteile. Fangen wir allerdings zuerst mit den positiven Aspekten an.

Für Dividenden-ETFs spricht

1. Geringere Schwankungen

Bei Dividendenaktien handelt es sich häufig um Aktien von schon lang etablieren Unternehmen mit stabilen Geschäftsmodell. Entsprechend unterliegen derartige Aktien im Durchschnitt nur geringeren Schwankungen als Wachstumsaktien wie Google oder Amazon.

Das erkennt man vor allem an der durchschnittlichen Standardabweichung, also der üblichen Schwankungsbreite von Dividendenaktien im Vergleich zu Nicht-Dividendenaktien. Laut der Untersuchung von Hartford Research liegt die Standardabweichung von Dividendenaktien nämlich deutlich unter der durchschnittlichen Standardabweichung von Nicht-Dividendenaktien.

| Dividendenpolitik | Durchschnittliche Jahresrendite | Durchschnittliche Standardabweichung |

| Dividendenzahlung wird regelmäßig erhöht | 10,68% | 16,02% |

| Dividendenzahlung wird konstant gehalten | 9,60% | 16,78% |

| Keine Dividendenzahlung | 4,79% | 22,02% |

| Dividendenzahlung wurde gekürzt bzw. eingestellt | -0,46% | 24,96% |

| Alle Aktien | 8,2% | 17,64% |

Gerade in Verbindung mit der ebenso durchschnittlich höheren Rendite sind Dividendenaktien also ein gutes Investment aus Risiko-Rendite-Sicht.

2. Psychologische Unterstützung und Motivation

Viele Investoren haben gerade in schwierigen Marktphasen Probleme weiterhin an ihrer Investmentstrategie festzuhalten. Sind die Kurse einmal um 40% gefallen, denken viele Investoren darüber nach, ob sie ihre Aktien nicht lieber verkaufen sollten bevor noch größere Verluste entstehen.

Genau hier hilft eine Dividendenstrategie aber, da die regelmäßigen Auszahlungen häufig eine psychologische Unterstützung sind, um weiterhin investiert zu bleiben. Denn auch in Krisen wie der Finanzkrise oder der Corona-Krise haben die meisten Dividendenaktien weiterhin ihre Dividende ausgezahlt oder sogar erhöht, während die Kurse um 40% oder mehr abgestürzt sind.

Gleichzeitig motivieren die regelmäßigen Zahlungen auch weiter zu investieren. Wer jeden Monat Dividenden ausgezahlt bekommt und im besten Fall sogar von Jahr zu Jahr mehr, der sieht seinen Erfolg direkt und muss nicht erst viele Jahre warten, bis der Zinseszinseffekt wirklich Wirkung im eigenen Portfolio zeigt.

3. Zusätzliches Einkommen

Der Nachteil von nicht-ausschüttenden ETFs ist, dass man zwar sehr wahrscheinlich irgendwann einmal Buchgewinne erzielt aber erst dann etwas davon hat, wenn man die ETFs verkauft. Bei Dividenden-ETFs ist das allerdings nicht der Fall, da diese in aller Regel regelmäßig eine Dividende auszahlen.

Somit erhält man regelmäßig ein zusätzliches Einkommen, dass man frei verwenden kann, ohne auch nur einen einzelnen Teil seiner ETFs zu verkaufen.

Gegen Dividenden-ETFs spricht

1. Geringere Diversifikation

Wer sich nur auf Dividenden-ETFs fokussiert, der schränkt natürlich seine Auswahl an möglichen ETFs drastisch ein. Dividenden sind zum Beispiel nicht allzu üblich in den Emerging Markets bzw. halten Dividenden-ETFs selten Aktien aus diesen Ländern.

Wer deswegen verstärkt auf Dividenden-ETFs setzt, der investiert in aller Regel nur in amerikanische Aktien und europäische Aktien und vernachlässigt alle anderen Teile der Welt. Das kann unter Umständen problematisch werden, da man sein Risiko somit nicht breit genug streut und zu sehr von Amerika oder Europa abhängig ist.

Meine Empfehlung ist deshalb nicht nur auf Dividenden-ETFs zu setzen, sondern stattdessen auch andere ETFs in seinem Portfolio beizumischen, um sein Risiko breiter zu streuen.

2. Steuerlich nicht vorteilhaft

Wie bereits weiter oben erwähnt, sind ausschüttende ETFs, also die Mehrheit aller Dividenden-ETFs, steuerlich nachteilig. Im Detail erkläre ich euch das in meinem Artikel, wie Dividenden versteuer werden, aber lasst es mich euch am besten an einem Beispiel verdeutlichen.

Stellt euch vor ihr habt eine Aktie im Wert von 100 EUR, die eine Dividende von 3 EUR zahlen wird.

Vor Zahlung der Dividende ist euer Vermögen 100 EUR, da das schließlich der Wert eurer Aktie ist. Sobald die Dividende allerdings ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3 EUR durch die Dividendenzahlung in Cash.

Für die Dividende von 3 EUR müsst ihr aber Steuern zahlen (sofern ihr euren steuerlichen Freibetrag ausgeschöpft habt). Halten wir das Beispiel einfach und sagen ihr müsst nur die Abgeltungssteuer von genau 25% zahlen, dann fallen auf diese 3 EUR Steuern in Höhe von 0,75 EUR an.

Ihr habt somit eine Aktie im Wert von 97 EUR und durch die Dividende (nach Abzug der Steuer) 2,25 EUR in bar. Insgesamt beträgt euer Vermögen somit 99,25 EUR.

Vor der Dividendenzahlung hattet ihr aber ein Vermögen von 100 EUR, sodass ihr durch die Dividendenzahlung und die darauf anfallende Steuer insgesamt ärmer geworden seid.

Ihr seht also, dass aufgrund der auf Dividenden anfallenden Steuer mit jeder Dividendenzahlung euch ein Teil der Dividende “weggenommen” wird und dieser Verlust hat vor allem langfristig einen großen Einfluss auf eure Vermögensbildung.

Ihr solltet deswegen genau abschätzen, wie wichtig euch regelmäßige Auszahlungen sind und ob ihr nicht lieber in thesaurierende ETFs investieren solltet.

3. Keine permanente Überprüfung des Portfolios

Im oberen Abschnitt habe ich euch bereits erklärt, dass Dividenden-ETFs vor allem deswegen besser als Investments in einzelne Dividendenaktien sind, weil die permanente Überwachung des Dividendenportfolios durch den ETF-Anbieter automatisch geschieht und ihr nicht jede einzelne Aktie überprüfen müsst, ob sie weiterhin eure Anlagekriterien erfüllt.

Das Problem an dieser Sache ist aber, dass Dividenden-ETFs nicht täglich ihr Portfolio anpassen, sondern häufig nur in größeren Abständen wie einmal pro Quartal. D.h. sollte es dazu kommen, dass ein Unternehmen zukünftig keine Dividende mehr auszahlt, dann trennt sich der Dividenden-ETF häufig erst Ende des aktuellen Quartals von der Aktie und evtl. hat der Kurs dieser Aktie dann schon unter den schlechten Nachrichten gelitten.

Bei einem Direktinvestment in Aktien könnt ihr die schlechten Aktien natürlich sofort verkaufen allerdings setzt das eben auch voraus, dass ihr all eure Aktien auch regelmäßig selbst überprüft.

Der richtige ETF für dich!

Natürlich gibt es nicht den einen Dividenden-ETF, der für alle geeignet ist. Stattdessen solltet ihr euch bei der Auswahl eines Dividenden-ETFs auf verschiedene Kriterien konzentrieren, von denen ich euch hier die wichtigsten vorstellen möchte.

Die ideale Dividendenrendite

Die Dividendenrendite, also wie viel Dividende ihr regelmäßig in Abhängigkeit von eurem investierten Betrag erhaltet, ist ein schwieriges Thema. Zum einen möchte man so viel Dividendenrendite wie möglich, um regelmäßig sehr hohe Auszahlungen zu bekommen allerdings führt eine hohe Dividendenrendite in der Regel langfristig auch zu viel Problemen in eurem Portfolio, wie ich euch in diesem Artikel im Detail erkläre.

Um euch dennoch ein Gefühl dafür zu geben nach welchen Dividendenrenditen ihr Ausschau halten solltet, habe ich über 1.000 dividendenstarke Unternehmen untersucht und geschaut wie hoch deren Dividendenrendite im Durchschnitt ist. Die Ergebnisse dazu könnt ihr in der folgenden Tabelle sehen.

Folgende Renditen sind bei Dividenden-ETFs möglich bzw. üblich:

| Aktienauswahl | Durchschnittliche Dividendenrendite |

| Alle | 2,50% |

| Aktien, die bereits mindestens 50 Jahre in Folge eine Dividende auszahlen | 2,17% |

| Aktien, die bereits mindestens 25 Jahre in Folge eine Dividende auszahlen | 2,41% |

| Aktien, die bereits mindestens 10 Jahre in Folge eine Dividende auszahlen | 2,45% |

Ihr seht dabei, dass die durchschnittliche Dividendenrendite lediglich 2,50% beträgt. Das heißt jetzt nicht, dass ihr bei einer Dividendenrendite von 3% direkt Angst bekommen müsst aber bei allem größer 4% würde ich schon noch einmal genauer hinschauen.

Um euch dennoch ein wenig mehr Hilfe zu geben, wann eine Dividende hoch oder niedrig ist, habe ich in meiner Analyse der über 1.000 Unternehmen auch einmal genau genschaut wie hoch die Dividendenrendite der 5% und 25% besten (im Sinne von höchster Dividendenrendite) und 5% und 25% schlechtesten (im Sinne von niedrigster Dividendenrendite) Aktien war und kam dabei zum folgendem Ergebnis der unterschiedlichen Dividendenrenditen.

| Gruppe der Dividendenaktien | Dividendenrendite |

| Oberen 5% | 5,43% |

| Oberen 25% | 3,25% |

| Unteren 25% | 1,39% |

| Unteren 5% | 0,59% |

Falls ihr die Tabelle nicht direkt versteht, dann hier ein kleines Beispiel. Stellt euch vor ich habe die Dividendenrendite der über 1.000 Aktien in meiner Liste alle der Größe nach geordnet. Wenn wir jetzt nur die oberen 25% betrachten, also die 25% Aktien mit der höchsten Dividendenrendite, dann beträgt deren Dividendenrendite mindestens 3,25% bzw. circa 275 Aktien (25% von 1.100) mit der höchsten Dividendenrendite in dieser Liste haben eine Dividendenrendite von mindestens 3,25%.

Die Dividendenrendite ist übrigens nur eine von vielen Kennzahlen, die bei Dividendenaktien wichtig sind. Wenn du noch mehr über die anderen Kennzahlen erfahren möchtest, dann schau dir doch einmal diesen Artikel von mir an.

Ausschüttend oder thesaurierend?

Wie schon erwähnt gibt es Dividenden-ETFs, die ihre erhaltenen Dividenden regelmäßig an die Investoren ausschütten oder thesaurieren. Das bedeutet, dass Gewinne nicht ausgeschüttet werden und stattdessen in neue Aktien investiert werden.

Steuerlich betrachtet sind thesaurierende ETFs besser, allerdings kaufen sich die meisten Privatanleger Dividenden-ETFs ja genau weil sie an regelmäßigen Auszahlungen interessiert sind. Ihr müsst also selbst entscheiden, was euch lieber ist. Auch ohne regelmäßige Ausschüttungen ist ein Dividenden-ETF dennoch ein sinnvolles Investment aufgrund der allgemeinen Vorteilhaftigkeit von Dividendenaktien und der zusätzlichen Streuung in eurem Portfolio.

Welche Dividenden-ETFs gibt es?

Mittlerweile gibt es eine Vielzahl von Dividenden-ETFs. Unter anderem gibt es dabei ETFs, die in weltweite Dividendenaktien investieren oder eher auf spezifische Märkte konzentriert sind wie den Deutschen Aktienindex. Manch andere investieren in den breiten Markt und andere in ganz spezielle Dividendenaktien wie zum Beispiel den sogenannten Dividendenaristokraten oder Dividendenkönigen.

Wichtig bei der Auswahl des richtigen ETFs ist vor allem dessen Größe. Meine Empfehlung ist in keinen Fonds zu investieren, der nicht schon mindestens 100 Millionen Euro Assets under Management hat. Also mindestens 100 Millionen EUR in Aktien verwaltet.

Eine Auswahl der geläufigsten Dividenden-ETFs in Deutschland inklusive ihrer aktuellen Dividendenrendite, Ausschüttungsfrequenz und WKN könnt ihr hier finden.

| Name | Dividendenrendite | Ausschüttung | WKN |

|---|---|---|---|

| Global X SuperDividend | 10,42% | Monatlich | A3DEKS |

| WisdomTree EM Equity Income | 10,26% | Halbjährlich | A12HUR |

| iShares EM Dividend | 9,17% | Vierteljährlich | A1JNZ9 |

| FTSE EM High Dividend Low Volatility | 8,76% | Vierteljährlich | A2AHZU |

| Deka DAXplus Maximum Dividend | 7,67% | Vierteljährlich | ETFL23 |

| iShares Dow Jones Asia Pacific Dividend | 6,98% | Vierteljährlich | AOH074 |

| HANetf Alerian Midstream Energy Divid. | 6,62% | Vierteljährlich | A2P4PH |

| WisdomTree Europe Equity Income | 6,14% | Halbjährlich | A12HUT |

| iShares UK Dividend | 6,03% | Vierteljährlich | AOHGV6 |

| WisdomTree EM SmallCap Dividend | 5,58% | Halbjährlich | A12HUS |

| iShares Stoxx Europe Select Dividend 30 | 5,54% | Vierteljährlich | 263529 |

| WisdomTree UK Equity Income | 5,47% | Halbjährlich | A14YTZ |

| Franklin LibertyQ European Dividend | 5,19% | Halbjährlich | A2DTF2 |

| Invesco EURO STOXX High Div. Low Vola. | 5,12% | Vierteljährlich | A2ABHF |

| SPDR S&P EM Dividend Aristocrats | 5,10% | Halbjährlich | A1JKSZ |

| VanEck Developed Markets Div. Leaders | 5,08% | Vierteljährlich | A2JAHJ |

| iShares STOXX Global Select Divid. 100 | 5,04% | Vierteljährlich | AOF5UH |

| iShares Euro Stoxx Select Dividend 30 | 5,01% | Vierteljährlich | 263528 |

| iShares Euro Dividend | 4,97% | Vierteljährlich | AOHGV4 |

| Deka EURO iSTOXX ex Fin Dividend | 4,97% | Vierteljährlich | ETFL48 |

| WisdomTree Europe SmallCap Dividend | 4,79% | Vierteljährlich | A12HUU |

| WisdomTree US SmallCap Dividend | 4,72% | Vierteljährlich | A14ND2 |

| WisdomTree US Equity Income | 4,38% | Vierteljährlich | A12HUV |

| SPDR S&P UK Dividend Aristocrats | 4,38% | Halbjährlich | A1JT1C |

| SPDR S&P Global Dividend Aristocrats | 4,24% | Vierteljährlich | A1T8GD |

| SPDR S&P Dividend Aristocrats ESG Elite | 4,14% | Halbjährlich | A1JT1C |

| iShares MSCI Europe Quality Dividend | 3,98% | Halbjährlich | A2DRG4 |

| iShares Asia Property Yield | 3,75% | Vierteljährlich | AOLEQL |

| Vanguard FTSE All-World High Dividend | 3,74% | Vierteljährlich | A1T8FV |

| iShares US Property Yield | 3,67% | Vierteljährlich | AOLEW6 |

| Invesco S&P 500 High Divid. Low Vola. | 3,62% | Vierteljährlich | A14RHD |

| SPDR S&P Euro Dividend Aristocrats | 3,62% | Vierteljährlich | A1JT1B |

| iShares Developed Markets Property Yie. | 3,58% | Vierteljährlich | AOLEW8 |

| Lyxor Eurozone Dividend Aristocrats | 3,49% | Halbjährlich | LYXORD |

| SPDR S&P Pan Asia Dividend Aristocrats | 3,43% | Halbjährlich | A1T8GC |

| Franklin Global Dividend | 2,95% | Vierteljährlich | A2DTFO |

| iShares MSCI World Quality Dividend | 2,90% | Halbjährlich | A2DRG5 |

| iShares DivDAX | 2,85% | Vierteljährlich | 263527 |

| FlexShares Developed M. High Dividend | 2,74% | Vierteljährlich | A2QMT4 |

| Fidelity Global Quality Income | 2,72% | Vierteljährlich | A2DL7E |

| FlexShares EM High Dividend | 2,64% | Vierteljährlich | A2QNBQ |

| WisdomTree Japan Equity USD Hedged | 2,62% | Halbjährlich | A14SCB |

| iShares Dow Jones US Select Dividend | 2,43% | Vierteljährlich | A0D8Q4 |

| iShares MSCI USA Quality Dividend | 2,28% | Halbjährlich | A111YB |

| SPDR S&P US Dividend Aristocrats | 2,12% | Vierteljährlich | A1JKSO |

Bitte beachtet, dass keiner dieser Fonds von mir eine Kaufempfehlung ist. Ich habe hier nur die mir bekannten Dividenden-ETFs aufgelistet. In einigen davon bin ich selbst investiert, in anderen wiederum nicht.

Übrigens haben die hier genannten ETFs alle einen unterschiedlichen Monat, indem sie ihre Dividende ausschütten und zahlen auch einmal pro Quartal. Mit den richtigen drei Dividenden-ETFs könntet ihr euch also ganz leicht ein Portfolio zusammenstellen, dass euch jeden Monat eine Dividende auszahlt.

Zum Schluss noch ein kleiner Hinweis. Wenn ihr gern wissen wollt wie viel Geld ihr persönlich benötigt, um nur von Dividenden leben zu können, dann schaut euch doch einmal diesen Artikel von mir an, in dem ich ausführlich auf dieses Thema eingehe.