Wir alle haben sicherlich schon einmal davon geträumt: Anstatt jeden Tag zur Arbeit gehen zu müssen, kann man sich einfach entspannt zurücklehnen und muss nur darauf warten, dass die Dividendenzahlungen regelmäßig auf das Konto eingehen. So kann es euch zumindest gehen, wenn ihr nur von euren Dividenden leben könnt, aber wie viel Geld benötigt man eigentlich dafür und unter welchen Bedingungen kann man dieses Ziel eigentlich erreichen?

Um bei monatlichen Ausgaben von 2.500 EUR und einer durchschnittlichen Dividendenrendite von 2,5% nur von den Dividenden leben zu können, benötigt man circa 1.250.000 EUR. Sollten die monatlichen Ausgaben geringer sein, reicht auch schon ein geringeres Vermögen.

Mit 1.250.000 EUR wird somit schon ein sehr großes Vermögen benötigt, um nur von den Dividendenzahlungen leben zu können. Allerdings setzt das auch voraus, dass ihr monatliche Ausgaben in Höhe von 2.500 EUR habt. Sollten eure persönlichen Ausgaben allerdings höher oder niedriger sein bzw. sollte eure persönliche auf euer Depot bezogene Dividendenrendite anders als 2,5% sein, dann reicht evtl. auch schon ein geringeres Vermögen.

Wie viel Geld ihr je nach monatlichen Ausgaben bzw. persönlicher Dividendenrendite benötigt und wie wahrscheinlich es ist, dass ihr dieses Ziel erreicht, erkläre ich euch in den nächsten Abschnitten.

So groß muss dein Depot sein, damit du nur von den Dividenden leben kannst

Wie viel Geld ihr benötigt, um nur von Dividenden leben zu können, hängt im Wesentlichen von drei Faktoren ab: der Dividendenrendite eures Portfolios, eurer Depotgröße und euren monatlichen Ausgaben.

Das sind natürlich absolut individuelle Parameter, die für jeden anders ausfallen, weswegen ich in der folgenden Tabelle versucht habe alle möglichen Eventualitäten für euch abzubilden. Dort könnt ihr nämlich erkennen, wie viel monatliche Dividendeneinnahmen ihr hättet je nachdem wie groß euer Depot ist (oberste Zeile) bzw. was die aktuelle Dividendenrendite auf euer Depot ist (erste Spalte).

| Dividendenrendite / Vermögen | 100.000 | 250.000 | 350.000 | 500.000 | 750.000 | 1.000.000 | 1.250.000 |

|---|---|---|---|---|---|---|---|

| 1,0% | 83 € | 208 € | 291 € | 416 € | 625 € | 833 € | 1.041 € |

| 2,0% | 166 € | 416 € | 583 € | 833 € | 1.250 € | 1.666 € | 2.083 € |

| 2,5% | 208 € | 520 € | 729 € | 1.041 € | 1.563 € | 2.083 € | 2.604 € |

| 3,0% | 250 € | 625 € | 875 € | 1.250 € | 1.876 € | 2.500 € | 3.125 € |

| 3,5% | 291 € | 729 € | 1.020 € | 1.458 € | 2.188 € | 2.916 € | 3.645 € |

| 4,0% | 333 € | 833 € | 1.166 € | 1.666 € | 2.501 € | 3.333 € | 4.166 € |

| 5,0% | 416 € | 1.041 € | 1.458 € | 2.083 € | 3.127 € | 4.166 € | 5.208 € |

| 6,0% | 500 € | 1.250 € | 1.750 € | 2.500 € | 3.752 € | 5.000 € | 6.250 € |

| 7,0% | 583 € | 1.458 € | 2.041 € | 2.916 € | 4.377 € | 5.833 € | 7.291 € |

| 8,0% | 666 € | 1.666 € | 2.333 € | 3.333 € | 5.003 € | 6.666 € | 8.333 € |

Schauen wir uns das ganze aber einfach an einem Beispiel an. Wenn die aktuelle Dividendenrendite eures Portfolios 2% beträgt und euer Depot eine Größe von 350.000 EUR beträgt, dann könnt ihr euch über monatliche Dividenden in Höhe von circa 583 EUR freuen.

Was bedeutet diese Tabelle aber tatsächlich für den Durchschnittsdeutschen. Im Durchschnitt hat ein Haushalt in Deutschland monatliche Konsumausgaben von circa 2.500 EUR (Quelle: Statistisches Bundesamt) und aus der Analyse eines anderen Artikels von mir weiß ich, dass die durchschnittliche Dividendenrendite circa 2,5% pro Jahr beträgt.

Um bei dieser Dividendenrendite und Ausgaben von 2.500 EUR im Monat von Dividenden leben zu können, benötigt man ein Depot im Wert von 1.250.000 EUR. Das ist schon eine beträchtliche Menge Geld allerdings muss man auch sagen, dass wir in diesem Beispiel mit extrem fixen Annahmen gerechnet haben wie einer Dividendenrendite von 2,5%.

Das ist zwar die durchschnittliche Dividendenrendite über tausende Aktien hinweg aber was für einen Einfluss auf das benötigte Vermögen hat eine leicht höhere oder niedrigere Dividendenrendite? Schauen wir uns das ganze doch einmal im nächsten Abschnitt an.

Wie viel Dividende bekomme ich je nach Vermögen

Für die folgende Berechnung habe ich auf die von mir monatlich erstellte Dividendenaristokraten Liste zurückgegriffen. Die Liste enthält über 1.100 dividendenorientierte Aktien sowie viele der wichtigsten Dividendenkennzahlen.

Von all diesen Aktien habe ich mir angeschaut wie hoch die Dividendenrendite der 5% und 25% besten (im Sinne von höchster Dividendenrendite) und 5% und 25% schlechtesten (im Sinne von niedrigster Dividendenrendite) Aktien war und kam dabei ich zum folgendem Ergebnis der unterschiedlichen Dividendenrenditen.

| Gruppe der Dividendenaktien | Dividendenrendite |

| Oberen 5% | 5,43% |

| Oberen 25% | 3,25% |

| Unteren 25% | 1,39% |

| Unteren 5% | 0,59% |

Falls ihr die Tabelle nicht direkt versteht, dann hier ein kleines Beispiel. Stellt euch vor ich habe die Dividendenrendite der 1.100 Aktien in meiner Liste alle der Größe nach geordnet. Wenn wir jetzt nur die oberen 25% betrachten, also die 25% Aktien mit der höchsten Dividendenrendite, dann beträgt deren Dividendenrendite mindestens 3,25% bzw. 275 Aktien (25% von 1.100) mit der höchsten Dividendenrendite in dieser Liste haben eine Dividendenrendite von mindestens 3,25%.

Für die anderen Werte verhält es sich dann ähnlich, sodass man sagen kann, dass die unterschiedlichen Grenzwerte der Dividendenrendite guter Anhaltspunkte sind für tatsächlich mögliche Dividendenrenditen für ein Portfolio. Wer nur in Aktien mit sehr hoher Dividendenrendite investiert (Oberen 5%), der hat sehr wahrscheinlich eine Dividendenrendite auf sein gesamtes Portfolio von circa 5,43% und wer nur in Aktien mit geringer Dividendenrendite investiert (unteren 5%), der sollte zumindest eine Dividendenrendite von 0,59% auf sein gesamtes Portfolio haben.

In der folgenden Tabelle könnt ihr nun sehen mit wie viel monatlicher Dividende ihr rechnen könnt je nachdem wie groß euer Vermögen ist.

| Vermögen / Dividenden- rendite | 0,59% | 1,39% | 3,25% | 5,43% |

|---|---|---|---|---|

| 100.000 | 49,17 | 115,83 | 270,83 | 452,50 |

| 250.000 | 122,92 | 289,58 | 677,08 | 1.131,25 |

| 350.000 | 172,08 | 405,42 | 947,92 | 1.583,75 |

| 500.000 | 245,83 | 579,17 | 1.354,17 | 2.262,50 |

| 750.000 | 368,75 | 868,75 | 2.031,25 | 3.393,75 |

| 1.000.000 | 491,67 | 1.158,33 | 2.708,33 | 4.525,00 |

Die wichtigsten Erkenntnisse aus der Tabelle sind dabei:

- Bei einem Aktienvermögen von 100.000 EUR kann man mit einer monatlichen Dividende zwischen 49,17 EUR bis 452,50 EUR rechnen.

- Bei einem Aktienvermögen von 250.000 EUR kann man mit einer monatlichen Dividende zwischen 122,92 EUR bis 1.131,25 EUR rechnen.

- Bei einem Aktienvermögen von 350.000 EUR kann man mit einer monatlichen Dividende zwischen 172,08 EUR bis 1.1583,75 EUR rechnen.

- Bei einem Aktienvermögen von 500.000 EUR kann man mit einer monatlichen Dividende zwischen 245,83 EUR bis 2.262,50 EUR rechnen.

- Bei einem Aktienvermögen von 750.000 EUR kann man mit einer monatlichen Dividende zwischen 368,75 EUR bis 3.393,75 EUR rechnen.

- Bei einem Aktienvermögen von 1.000.000 EUR kann man mit einer monatlichen Dividende zwischen 491,97 EUR bis 4.525,00 EUR rechnen.

Bei diesen Spannen handelt es sich natürlich nur um die Extremwerte für den Fall, dass ihr eine überdurchschnittlich hohe bzw. überdurchschnittlich niedrige Dividendenrendite für euer Depot habt.

Die etwas realistischere Spanne ist die, wenn ihr lediglich die Dividendenrenditen für die oberen und unteren 25% benutzt bzw. die Werte für eine Dividendenrendite von 1,39% und 3,25% aus der Tabelle entnehmt.

Wie du das Ziel erreichen kannst, nur von Dividenden leben zu können

Wie schon oben erwähnt, hängt es natürlich stark von eurer persönlichen durchschnittlichen Dividendenrendite und euren monatlichen Kosten ab, wie viel Geld ihr benötigt, um nur von Dividendenzahlungen leben zu können.

Für das folgende Beispiel würde ich mich deswegen wieder auf den durchschnittlichen Deutschen aus dem ersten Abschnitt konzentrieren, der monatliche Ausgaben von 2.500 EUR hat und dessen persönliche Dividendenrendite auf sein aktuelles Portfolio 2,5% beträgt.

In diesem Fall benötigt man, wie oben schon berechnet, circa 1.250.000 EUR, um von seinen Dividendenzahlungen leben zu können. Wie realistisch ist es aber, dass man dieses Ziel während seines Lebens erreichen kann?

Im Detail habe ich diese Frage in meinem Artikel „Wie lange dauert es bis zur ersten Million“ erklärt. Dort könnt ihr gern alles über das Thema erfahren, aber ansonsten habe ich auch hier eine Kurzfassung für euch.

Nehmen wir einmal an, dass ihr gerade 30 Jahre alt seid und ihr euch entschieden habt ein Vermögen aufzubauen, sodass ihr (unter den oberen Rahmenbedingungen, 2.500 EUR Ausgaben im Monat und 2,5% Dividendenrendite) im Alter von 60 Jahren nur noch von euren Dividenden leben könnt.

Ihr habt also 30 Jahre Zeit, um ein Vermögen von 1.250.000 EUR aufzubauen aber was benötigt es dafür? Um das bestmögliche aus eurem Geld herauszuholen, beginnt ihr also damit jeden Monat etwas Geld am Aktienmarkt anzulegen und erhaltet dafür jedes Jahr eine durchschnittliche Rendite von 8%, was der historischen Durchschnittsrendite des breiten Aktienmarkts entspricht.

Wie viel Geld müsstet ihr nun jeden Monat sparen, um euer Ziel von 1.250.000 EUR in 30 Jahren zu erreichen? 919 EUR jeden Monat für die nächsten 30 Jahre!

Ist das machbar? Sicherlich, alles ist machbar, aber es ist für die meisten Menschen auch ein schwer zu erreichendes Ziel.

Denn die wenigsten Menschen in Deutschland sparen so viel Geld im Monat, wie ihr in der folgenden Tabelle sehen könnt (Quelle: Aktienbaum).

| Monatliches Nettoeinkommen | Monatliche Sparquote (Median) | Monatliche Ersparnisse (Median) |

|---|---|---|

| 826 EUR | -4,2% | -37 EUR |

| 1.142 EUR | 1,1% | 11 EUR |

| 1.399 EUR | 5,7% | 83 EUR |

| 1.630 EUR | 8,6% | 151 EUR |

| 1.847 EUR | 11,9% | 260 EUR |

| 2.070 EUR | 16,0% | 390 EUR |

| 2.332 EUR | 20,2% | 565 EUR |

| 2.659 EUR | 24,2% | 818 EUR |

| 3.156 EUR | 29,1% | 1.204 EUR |

| 4.219 EUR | 40,5% | 2.434 EUR |

Nur circa 25% der Haushalte (nicht Menschen!) in Deutschland sparen so viel, um nach 30 Jahren ein Vermögen von 1.250.000 EUR angespart zu haben. Das soll euch jetzt nicht den Mut nehmen, aber es soll euch auch zeigen, wie schwer es ist ein Portfolio aufzubauen, das es einem ermöglicht nur von den Dividenden leben zu können.

Meine Berechnung hat auch noch keine Inflation oder Steuern berücksichtigt, sodass ihr de facto sogar noch mehr jeden Monat sparen müsstet, um dieses Ziel zu erreichen, aber bevor ihr jetzt den Kopf in den Sand steck, möchte ich euch noch einen Hinweis auf den Weg geben.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

Wie oben schon erwähnt, handelt es sich bei dieser Beispielrechnung nur um Annahmen für den Durchschnittsdeutschen. Habt ihr eine deutlich höhere Dividendenrendite als 2,5%, dann benötigt ihr natürlich auch ein kleines Gesamtportfolio, um eure Kosten durch die Dividenden abzudecken.

Gleiches gilt auch für die monatliche Sparrate. In dem Beispiel wurde nämlich unterstellt, dass ihr erst mit 30 Jahren mit dem Sparen anfangt aber solltet ihr bereits mit 25 oder sogar 20 anfangen, dann reduziert ihr damit die notwendige monatliche Sparrate deutlich.

Es gibt also viele Gründe, warum ihr es schaffen könnt, nur von Dividendenzahlungen zu leben aber es ist auch kein leichter Weg. Was allerdings nötig ist, um dieses Ziel zu erreichen, hängt immer wieder vom Einzelfall ab weswegen ich euch nur empfehlen kann, das Ganze für euch einmal selbst durchzurechnen.

Wenn ihr wirklich als Ziel habt von euren Dividenden zu leben, dann solltet ihr euch auch einmal mit der Frage beschäftigen, was ihr tun müsst, um wirklich jeden Monat eine Dividendenzahlung zu erhalten. Wie das funktionieren kann, erkläre ich euch in diesem Artikel.

Übrigens wenn ihr noch Hilfe beim Sparen benötigt und nicht wisst, wo ihr noch ein paar Euro jeden Monat einsparen könnt, dann habe ich hier für euch 74 Tipps, um jeden Tag Geld zu sparen.

Den besten Spartipp, den ich euch aber geben kann, wenn ihr wirklich von Dividenden leben wollt, ist es einen günstigen Broker zu haben mit dem ihr günstig Aktien kaufen könnt bzw. euch die Ausführung eines Sparplans absolut nichts kostet. Ich nutze selbst Trade Republic weil man dort Aktien für nur einen Euro kaufen kann und das Angebot an kostenlosen sparplanfähigen Aktien und ETFs einfach unglaublich ist.

Wenn ihr ein Depot bei Trade Republic eröffnen wollt, dann könnt ihr das über diesen Link machen*. Das gibt euch Zugriff auf einen wirklich tollen Broker und ihr unterstützt gleichzeitig noch meine Arbeit, weil ich bei einer Depoteröffnung eine kleine Gebühr von Trade Republic bekomme (ohne, dass das ganze für euch teurer wird).

Warum du nicht nur auf eine hohe Dividendenrendite achten solltest

Nachdem ich im vorherigen Abschnitt erklärt habe, warum der Weg zur finanziellen Unabhängigkeit durch Dividenden zwar möglich, aber schwer ist, bin ich mir ziemlich sicher zu wissen, was jetzt die meisten von euch denken.

Das obere Beispiel ist doch absolut realitätsfremd und wer investiert denn nur in Aktien mit einer Dividendenrendite von 2,5%? Wenn ich monatlich 2.500 EUR benötige, dann reichen mir bei 8% Dividendenrendite doch auch schon 375.000 EUR aus.

Das ist rein rechnerisch auch richtig, aber ich möchte euch dennoch davon abhalten die Abkürzung zu gehen und einfach nur noch in Aktien mit extrem hohen Dividendenrenditen zu investieren. Warum ich euch das nicht empfehlen kann, erkläre ich ganz genau in dem Artikel “Ist eine hohe Dividendenrendite gut oder schlecht?”. Dort könnt ihr alle Details nachlesen aber für alle anderen wieder hier die wichtigsten Punkte.

Aktien mit hoher Dividendenrendite haben in aller Regel auch

- eine zu hohe Ausschüttungsquote

- ein geringes Dividendenwachstum

- keine lange Beständigkeit in ihrer jährlichen Dividendenzahlung

Was bedeutet das für euch? Eine zu hohe Ausschüttungsquote meint, dass das Unternehmen einen zu großen Teil ihrer Gewinne für Dividenden ausschüttet. Das führt in aller Regel dazu, dass dem Unternehmen nur noch wenig Geld für Wachstum übrigbleibt bzw. sich häufiger finanzielle Probleme bei dem Unternehmen entwickeln, die schlussendlich zum Aussetzen der Dividendenzahlung führen kann.

Hinzu kommt, dass eine hohe Dividendenrendite nur wenig Dividendenwachstum ermöglicht und das Wachstum der Dividende in aller Regel langfristig zum wirklichen Wachstum eurer monatlichen Dividendenzahlungen beiträgt und nicht die anfänglich hohe Dividendenrendite.

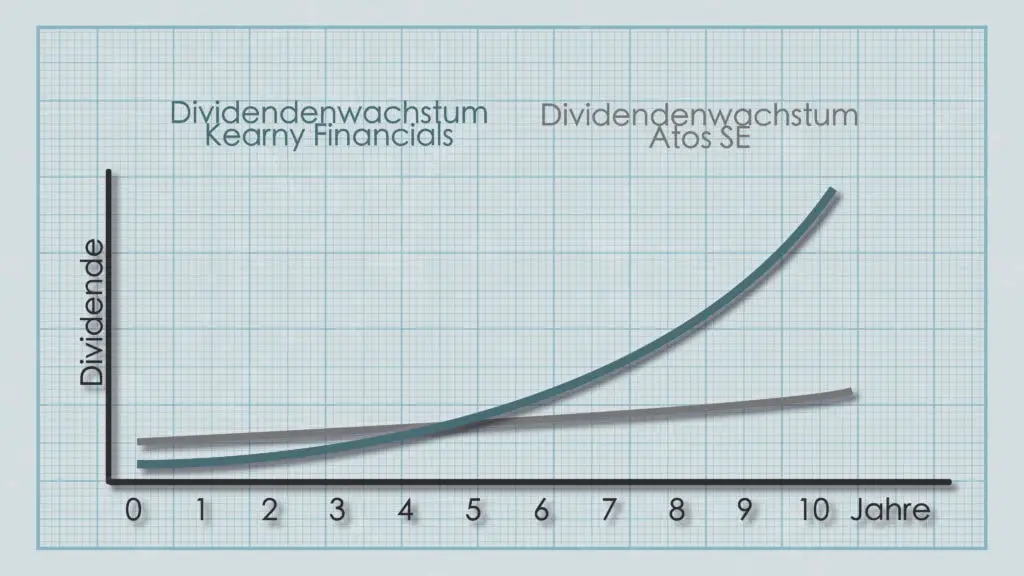

Ihr könntet also in ein Unternehmen wie Atos SE investieren, dass zwar eine Dividendenrendite von über 9% zahlt aber dafür die Dividende jährlich um weniger als 10% erhöht oder in ein Unternehmen wie Kearny Financials, dass zwar eine Dividendenrendite von nur 3% zahlt aber dafür die Dividende jährlich um fast 40% erhöht.

Wenn beide Unternehmen ihre Wachstumsraten beibehalten würden, dann würde Kearny Financials bereits nach fünf Jahren mehr Dividende auszahlen als Atos SE und das bei einer viel geringeren Ausschüttungsquote.

Der letzte Punkt, der gegen eine hohe Dividendenrendite spricht, ist die Tatsache, dass Unternehmen so eine hohe Dividendenrendite meist nicht langfristig halten können. Häufig kommt es dann dazu, dass Dividendenzahlungen ausgesetzt werden müssen, weil einfach kein Geld für eine weitere Dividende zur Verfügung steht.

Schaut euch einfach die folgende Grafik an. Dort seht ihr wie hoch die Dividendenrendite von über 1.100 Unternehmen ist und wie lang diese Unternehmen bereits ihre Dividende auszahlen.

Es ist dabei deutlich zu erkennen, dass umso höher die Dividendenrendite ist, desto geringer ist die durchschnittliche Anzahl an Jahren, in denen diese Unternehmen bereits in Folge eine Dividende ausgezahlt haben.

Lasst euch deswegen nicht verlocken von Versprechen von hohen Dividendenrenditen denn am Ende schadet ihr damit nur euch selbst und eurem Depot. Die Dividendenrendite hat einfach nicht die hohe Aussagekraft wie von vielen immer angenommen.

Warum man nicht nur auf die Dividende achten sollte

Man sollte der Dividende bzw. Dividendenrendite aber ohnehin auch nicht zu viel Fokus widmen, da sie am Ende nur ein Teil der Gesamtrendite eures Portfolios ist.

Der eigentliche Renditetreiber für euer Portfolio bleibt schlussendlich immer noch nur das Kurswachstum allein. Die Dividende ist lediglich eine Teilauszahlung der bisher erreichten Rendite, denn man sollte nie vergessen, dass eine Dividendenzahlung schließlich auch den Kurs der Aktie um den Wert der Dividende reduziert.

Am besten kann man das am Beispiel des DAX Kurs- bzw. Performanceindex sehen. Während der DAX Performanceindex die Renditeentwicklung inklusive Dividendenauszahlungen berücksichtig und Dividenden wieder reinvestiert, betrachtet der DAX Kursindex Dividendenzahlungen überhaupt nicht.

Im unteren Chart könnt ihr den Renditeverlauf beider Indizes für die letzten 10 Jahre sehen. Im Groben verlaufen beide Charts identisch allerdings nimmt der Abstand zueinander immer mehr zu, je weiter wir uns vom Anfangsjahr 2012 entfernen.

Man kann dabei deutlich erkennen, dass der DAX Performanceindex immer über dem Kursindex liegt. Das ist auch nicht verwunderlich, da der Performanceindex – wie oben erwähnt – Dividendenzahlungen mitberücksichtigt.

Ihr erkennt aber auch, dass der Hauptteil der Rendite von der Kursentwicklung bestimmt wird.

Kommen wir deshalb also wieder zurück auf die anfänglichen 1.250.000 EUR, die man benötigt, um bei 2,5% Dividendenrendite eine monatliche Dividendenzahlung von 2.500 EUR zu erhalten. Daran ändert sich soweit auch nichts aber in diesem Fall erhaltet ihr eben nicht nur 2.500 EUR monatlich an Dividende sondern euer Portfolio wird weiterhin auch Kurszuwächse (und natürlich auch Rückgänge) haben.

Die positiven Kurszuwächse könnt ihr ebenfalls benutzen, indem ihr sie euch monatlich auszahlt. Nehmen wir zum Beispiel an, dass der Aktienmarkt im Durchschnitt jedes Jahr um 8% wächst, was auch der historischen durchschnittlichen Rendite der meisten großen Aktienindizes entspricht.

In diesem Fall würden schon 375.000 EUR ausreichen, um monatlich 2.500 EUR zu erhalten. Ihr würdet 731,25 EUR in Form von Dividendenzahlungen erhalten und die restlichen 1.768,75 EUR könntet ihr euch durch die Kurszuwächse monatlich auszahlen.

Ich weiß, dass das natürlich nur ein sehr vereinfachtes Beispiel ist und keine Steuern, Inflation oder Volatilität der Rendite eures Portfolios berücksichtigt wurde, aber es soll euch doch ein Gefühl dafür geben, wie viel Einfluss die Kursentwicklung auf die Rendite eures Portfolios hat im Vergleich zu lediglich Dividendenzahlungen allein.

Wie du die richtigen Dividendenaktien findest

Solltet ich jetzt euer Interesse an Dividendenaktien geweckt haben, dann möchte ich euch gern noch einen kleinen Hinweis geben, wie ihr ganz leicht die richtige Dividendenaktie für euch finden könnt.

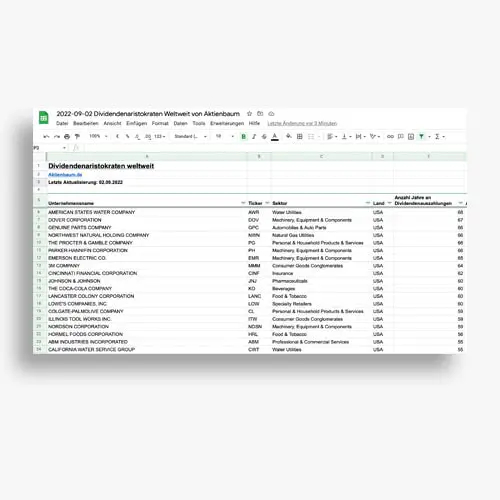

Mir fiel es nämlich immer schwer gute Dividendenaktien zu finden, da es einfach keine richtige Datenbank gab, die alle wichtigen Informationen zu den weltweiten Dividendenaktien leicht (und am besten auch kostenlos) zur Verfügung stellt.

Ich habe deswegen angefangen meine eigene Datenbank über Dividendenaktien aufzustellen, die ich monatlich aktualisiere und die ich jedem absolut gratis zur Verfügung stelle. Ihr könnt sie hier finden.

Die Liste ist für jeden frei zugänglich, ohne Newsletteranmeldung oder irgendwelche versteckte Kosten oder Abos. Ich habe die Liste einfach ursprünglich nur für mich entwickelt aber freue mich über jeden, den ich damit helfen kann.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Oder melde dich für meinen Newsletter an und bekomme die Liste jeden Monat direkt in dein Postfach!

In der Liste findet ihr über 1.100 weltweite Aktien die bekannt sind für ihre stetige Dividendenhistorie.

Ihr solltet aber nicht in jede dieser Aktien investieren, weil viele momentan keine guten Investments sind. Ich habe deswegen für mich die folgenden Kriterien zur Auswahl guter Dividendenaktien festgelegt:

- Die Dividendenrendite sollte über 2% aber unter 6% liegen

- Das Kurs-Gewinn-Verhältnis (kurz: KGV) sollte größer 12 aber kleiner 25 sein

- Das Unternehmen sollte bereits 10 Jahre in Folge die Dividende erhöht haben

- Das durchschnittliche jährliche Dividendenwachstum in den letzten drei Jahren sollte größer als 5% sein

Ihr könnt nach jedem dieser Kriterien in meiner Liste filtern, sodass ihr nach dem erfolgreichen Filtern eine Liste aller potentiellen guten Dividendenaktien haben solltet.

In dieser Liste schaue ich mir die besten Kandidaten noch einmal genauer an und suche nach vor allem günstigen Aktien mit idealerweise überdurchschnittlicher Dividendenrendite (also über 2,5%).

Mir ist die Dividendenrendite aber dabei nicht das Wichtigste, sondern viel mehr möchte ich Aktien mit einem guten Dividendenwachstum.

Eigentlich ist die Tabelle relativ selbsterklärend aber solltet ihr dennoch Fragen dazu haben, findet ihr unter dem Link zu der Liste auch noch zahlreiche Hinweise, wie ihr die Tabelle zu verwenden habt bzw. wo ihr welche Information finden könnt.

Ich bin auch immer über Hinweise dankbar also schreibt mir einfach eine Nachricht, wenn ihr Ideen habt, wie ich die Tabelle noch nützlicher machen kann.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!