Sparen ist ein Marathon und kein Sprint und wie bei einem Marathon sollte man immer wieder genau prüfen, ob man eigentlich in der Zeit liegt oder ob man nicht etwas schneller oder langsamer sein müsste. Damit ihr genau wisst wo ihr gerade steht beim Sparen im Vergleich zu euren Zielen aber auch im Vergleich zu allen anderen, habe ich diesen Artikel für euch geschrieben.

Auf Twitter habe ich meine Follower wieder gefragt wie hoch deren Sparquote ist und die Ergebnisse der über 230 Personen, die daran teilgenommen haben, könnt ihr hier sehen.

Die Mehrheit hat dabei angegeben, dass deren Sparquote über 30% ist, allerdings bin ich mir auch sicher, dass das ein sehr verzehrtes Bild ist, denn die Menschen, die mir bei Twitter folgen sind schon bereits sehr Finanz-affin und sparen mehr als der Durchschnitt.

Natürlich sollte man, wenn möglich, so früh wie möglich schon so viel wie möglich sparen, wie ich euch in diesem Artikel erklärt habe aber damit ihr einen unabhängigen Vergleich mit anderen Menschen in eurem Alter, mit eurem Vermögen oder eurem Einkommen ziehen könnt, habe ich euch die folgenden Daten zusammengetragen.

So viel sollte man sparen

Wie viel man sparen sollte bzw. schon gespart haben sollte, hängt natürlich stark davon ab auf was man diese Aussage bezieht. Es macht einen Unterschied ob man sich selbst mit anderen Menschen desselben Einkommens, desselben Alters oder den selben Zielen vergleicht. Entsprechend habe ich für jede mögliche Vergleichsgrundlage herausgesucht wo ihr momentan beim Thema Sparen sein solltet und ihr könnt selbst entscheiden mit wem oder was ihr euch vergleichen möchtet.

Wenn ihr dabei merkt, dass ihr deutlich hinter anderen Menschen mit ähnlichen Zielen, ähnlichem Alter oder Einkommen liegt, dann solltet ihr euch vielleicht diesen Artikel von mir anschauen, indem ich euch 74 Tipps gebe, um jeden Tag ganz einfach ein wenig Geld zu sparen.

Nach Zielen

Zuerst möchte ich euch zeigen wie viel ihr sparen müsst bzw. schon angespart haben müsst je nachdem, was ihr für ein Ziel habt. Da die meisten Menschen für die Altersvorsorge sparen, habe ich vier mögliche Szenarien entworfen und in der unteren interaktiven Grafik könnt ihr genau ablesen wie viel ihr in welchem Alter schon angespart haben müsstet, um euer Ziel zu erreichen.

Die vier Szenarien sind dabei, dass ihr

- Monatlich 100 EUR spart, um ab einem Alter von 65 Jahren jährlich 20.000 EUR zu entnehmen

- Monatlich 250 spart, um ab einem Alter von 65 Jahren jährlich 20.000 EUR zu entnehmen

- Monatlich 500 EUR spart, um ab einem Alter von 65 Jahren jährlich 30.000 EUR zu entnehmen

- Monatlich 1.000 EUR spart, um ab einem Alter von 65 Jahren jährlich 40.000 EUR zu entnehmen

Wie viel Vermögen ihr dabei je nach Szenario in jedem Alter haben solltet, könnt ihr dabei in der folgenden Grafik sehen.

Ihr könnt mit dem Mauszeiger über jede Linie gehen und seht dabei genau wie viel Vermögen ihr zum jeweiligen Zeitpunkt angespart haben solltet, um das jeweilige Ziel zu erreichen. Solltet ihr dabei schon mehr Geld angespart haben als ihr auf der jeweiligen Vergleichslinie sehen könnt, dann bieten sich euch die folgenden Möglichkeiten:

- Schon eher als im Alter von 65 Jahren Geld entnehmen

- Länger als in der Grafik angezeigt Geld entnehmen

- Mehr Geld als in der Grafik angenommen entnehmen

Andernfalls wenn ihr etwas zurück hängt und erst weniger Geld angespart haben solltet als ihr auf der jeweiligen Vergleichslinie sehen könnt, dann seid ihr zu einer der folgenden Möglichkeiten gezwungen:

- Erst später als im Alter von 65 Jahren Geld entnehmen

- Kürzer als in der Grafik angezeigt Geld entnehmen

- Weniger Geld als in der Grafik angenommen entnehmen

Die Grafik hilft euch also, um ganz einfach eines der oberen Szenarien auszusuchen und dann zu vergleichen, wie weit ihr euch bereits über oder unter der jeweiligen Linie befindet.

Ich möchte euch allerdings noch ein paar Anmerkungen zu der Berechnung mit auf den Weg geben. Sollte euch das nicht so im Detail interessieren, könnt ihr gern schon zum nächsten Abschnitt übergehen aber für alle anderen hier die Hintergründe.

Für die erwartete Durchschnittsrendite bis 55 habe ich 7% angenommen, was auch der durchschnittlichen Rendite vieler Aktienmärkte entspricht. Ab da sinkt die Rendite linear bis 65 auf 3% und bleibt von da an konstant bei 3%. Damit versuche ich zu berücksichtigen, dass Anleger in der Regel immer weniger Risiko wollen, je älter sie werden.

Die Inflation wird mit 2% angenommen und hat im Wesentlichen nur Einfluss auf die Geldentnahme in der Zukunft. D.h. die 40.000 EUR Geldentnahme, die ich bei Szenario 4 angenommen habe, bedeutet gar nicht, dass ihr in Zukunft 40.000 EUR jedes Jahr entnehmt, sondern das ihr in Zukunft so viel Geld entnehmt, wie 40.000 EUR inflationsbereinigt heute wert sind.

40.000 EUR bei einer Inflation von 2% sind in 35 Jahren circa 80.000 EUR. D.h. wenn ihr mit 30 plant ab einem Alter von 65 Jahren jedes Jahr 40.000 EUR zu entnehmen, dann müsst ihr mit 65 Jahren jedes Jahr circa 80.000 EUR entnehmen, da die Inflation zu einer Steigerung eurer Ausgaben geführt hat.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

Nach Einkommen

Neben den Zielen könnt ihr euer Sparverhalten aber auch mit dem Sparverhalten anderer Menschen ähnlichen Einkommens vergleichen. Die Daten könnt ihr dabei in der folgenden Tabelle entnehmen (Quelle: DIW)

| Monatliches Nettoeinkommen | Monatliche Sparquote (Median) | Monatliche Ersparnisse (Median) |

|---|---|---|

| 826 EUR | -4,2% | -37 EUR |

| 1.142 EUR | 1,1% | 11 EUR |

| 1.399 EUR | 5,7% | 83 EUR |

| 1.630 EUR | 8,6% | 151 EUR |

| 1.847 EUR | 11,9% | 260 EUR |

| 2.070 EUR | 16,0% | 390 EUR |

| 2.332 EUR | 20,2% | 565 EUR |

| 2.659 EUR | 24,2% | 818 EUR |

| 3.156 EUR | 29,1% | 1.204 EUR |

| 4.219 EUR | 40,5% | 2.434 EUR |

Lasst mich nur kurz erklären, wie ihr diese Tabelle zu verstehen habt. Verfügt man im Monat über ein monatliches Nettoeinkommen von 826 EUR oder weniger, dann gehört man zu den 10% der ärmsten Menschen Deutschlands.

Diese Gruppe von Menschen spart im Durchschnitt (Median) jeden Monat -4,2% bzw. -37 EUR. D.h. anstatt Geld zu sparen, geben diese Menschen im Durchschnitt sogar mehr aus als ihnen monatlich zur Verfügung steht.

Im Gegensatz dazu gehört man mit einem monatlichen Nettoeinkommen pro Haushalt größer 4.219 EUR zu den 10% der reichsten Menschen Deutschlands. Diese Menschen sparen im Durchschnitt (Median) 40,5% bzw. 2.434 EUR ihres monatlichen Einkommens.

Der Median ist der Betrag bei dem genau 50% der berücksichtigen Personen mehr und 50% weniger als diesen Betrag sparen.

Je nachdem wie groß das monatliche Nettoeinkommen eures Haushalts ist, könnt ihr also genau vergleichen, wie ihr so abschneidet. Ist eure Sparquote bzw. eure monatlichen Ersparnisse höher als in der Tabelle angegeben, dann spart ihr auch deutlich mehr als die Mehrheit der Menschen mit ähnlichen Einkommensverhältnissen.

Solltet ihr Probleme haben die obenstehende Tabelle zu verstehen, habe ich euch die wichtigsten Erkenntnisse auch hier noch einmal genau herausgeschrieben.

- Bei einem monatlichen Nettoeinkommen von 1.500 EUR sollte man circa 8% bzw. 120 EUR seines Einkommens sparen.

- Bei einem monatlichen Nettoeinkommen von 2.000 EUR sollte man circa 16% bzw. 320 EUR seines Einkommens sparen.

- Bei einem monatlichen Nettoeinkommen von 2.500 EUR sollte man circa 24% bzw. 600 EUR seines Einkommens sparen.

- Bei einem monatlichen Nettoeinkommen von 3.000 EUR sollte man circa 29% bzw. 870 EUR seines Einkommens sparen.

In ganz Deutschland lag 2013 die Sparquote bei 13,8% bzw. 275 EUR im Monat. Gerade für Einkommensstärkere sollte es also einfach sein mehr zu sparen als der Durchschnitt.

Nach Alter

Genau wie im vorherigen Abschnitt kann man sein Sparverhalten aber auch mit anderen Menschen desselben Alters vergleichen. Die Daten könnt ihr dabei in der folgenden Tabelle entnehmen (Quelle: DIW)

| Alter des Haushaltsvorstands | Monatliche Sparquote (Median) | Monatliche Ersparnisse (Median) |

|---|---|---|

| Bis 24 Jahre | 9,8% | 110 EUR |

| 25 bis 34 Jahre | 16,9% | 362 EUR |

| 35 bis 44 Jahre | 18,6% | 509 EUR |

| 45 bis 54 Jahre | 17,2% | 429 EUR |

| 55 bis 64 Jahre | 13,6% | 249 EUR |

| 65 bis 74 Jahre | 6,9% | 105 EUR |

| 75 Jahre und älter | 9,6% | 158 EUR |

Auch hier wieder eine kurze Erklärung, wie die Tabelle zu verstehen ist. Wenn ihr in einem Haushalt lebt und der Haushaltsvorstand (Person mit dem größten monatlichen Einkommen) ist 40 Jahre alt, dann beträgt die durchschnittliche (Median) Sparquote in Deutschland bei Personen in derselben Altersgruppe 18,6% bzw. das Ersparnissen von 509 EUR im Monat.

Auch hier noch einmal die wichtigsten Erkenntnisse im Überblick (basierend auf den Median Daten für ganz Deutschland):

- Mit 30 Jahren sollte man 16,9% seines monatlichen Einkommens bzw. 362 EUR im Monat sparen

- Mit 40 Jahren sollte man 18,6% seines monatlichen Einkommens bzw. 509 EUR im Monat sparen

- Mit 50 Jahren sollte man 17,2% seines monatlichen Einkommens bzw. 429 EUR im Monat sparen

Natürlich handelt es sich hierbei nur um Durchschnittswerte bzw. um den Median, um genau zu sein, aber es ist dennoch ein guter Vergleichspunkt, um genau abzulesen wie viel andere Menschen im selben Alter regelmäßig sparen und ob man selbst mehr oder weniger als diese Menschen spart.

Interessant ist übrigens auch der Verlauf der Sparquote. Am meisten (relativ betrachtet) sparen Menschen im Deutschland im Alter zwischen 35 und 44 Jahre. Umso älter sie werden, desto geringer wird die Sparquote was aber auch verständlich ist, da Menschen als Rente (ab 65) in der Regel weniger verdienen und häufig auch weniger persönliche Ziele zum Sparen haben.

Nach Haushaltsstruktur

Interessant ist aber nicht nur der Vergleich mit anderen Menschen desselben Alters oder derselben Einkommensklasse, sondern mit ähnlichen Haushaltsstrukturen. Ich habe deshalb in der folgenden Tabelle einmal zusammengefasst, wie viel Menschen in Deutschland sparen in Abhängigkeit von der Zusammensetzung ihres Haushalts. (Quelle: DIW)

| Haushaltsstruktur | Monatliche Sparquote (Median) | Monatliche Ersparnisse (Median) |

|---|---|---|

| Alleinstehende Erwerbstätige | 15,1% | 258 EUR |

| Alleinerziehende Erwerbstätige | 11,4% | 237 EUR |

| Erwerbstätige, Paar ohne Kind | 22,5% | 728 EUR |

| Erwerbstätige, Paar mit Kindern | 22,2% | 879 EUR |

| Alleinstehende Arbeitslose | 0,2% | 2 EUR |

| Alleinerziehende Arbeitslose | 3,9% | 56 EUR |

| Arbeitslos, Paar ohne Kinder | 7,0% | 90 EUR |

| Alleinstehende Rentner | 3,7% | 42 EUR |

| Studentenhaushalt | 0,6% | 8 EUR |

Ich denke die Tabelle ist intuitiver zu verstehen als die oberen, weswegen ich hier nicht noch ein gesondertes Beispiel erklären möchte. Sucht euch einfach heraus in welche Kategorie ihr oder euer Haushalt gehört und lest ab wie hoch die durchschnittliche (Median) Sparquote ist bzw. wie viel Geld vergleichbare Menschen in Deutschland im Monat sparen.

Für mich war in dieser Tabelle die große Überraschung, dass am meisten von Menschen gespart wird, die Erwerbstätig sind und Kinder haben. Ich hätte eher vermutet, dass Erwerbstätige ohne Kinder mehr sparen können, da sie nicht die zusätzlichen Kosten für ihre Kinder tragen müssen aber wahrscheinlich geben diese Menschen auch mehr für Reisen oder andere Dinge aus anstatt regelmäßig zu sparen.

Nach Vermögen

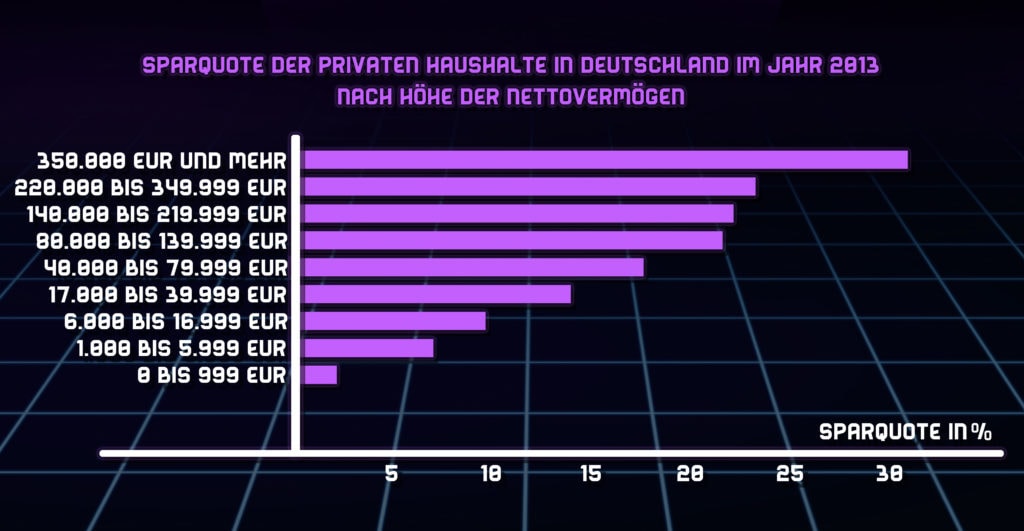

Zuletzt möchte ich euch noch zeigen wie viel andere Menschen im Durchschnitt sparen in Abhängigkeit von dem Vermögen, dass sie schon haben. Die Daten könnt ihr dabei in der folgenden Grafik entnehmen (Quelle: DIW)

Es ist sicherlich nicht überraschend, dass Haushalte, die bereits über ein großes Vermögen verfügen auch verhältnismäßig viel Sparen. Das hat vor allem zwei Gründe.

Wer schon ein großes Vermögen besitzt, der hat das in der Regel dadurch erreich, weil er auch ein hohes monatliches Einkommen besitzt und deswegen entsprechend auch viel sparen kann und gleichzeitig sorgt so ein hohes Vermögen auch dazu, dass das Vermögen Zinsen bzw. neues Einkommen abwirft, dass man dann direkt wieder anlegen kann.

Aber auch mit einem kleinen Vermögen kann man noch viel erreichen, wenn man nur konsequent weiter spart. Der Weg zur ersten Million ist an sich einfacher als man denkt, wenn man nur lang genug fleißig jeden Monat spart, wie ich euch in diesem Artikel erkläre. Gebt also nicht auf, wenn ihr ein wenig hinterher hängt, sondern bleibt dran.

Wie viel sollte ich in welchem Alter schon angespart haben?

Die oberen Tabellen haben bisher immer nur gezeigt wie viel ihr momentan sparen solltet in Abhängigkeit von eurem Alter, eurem Einkommen oder eurer Haushaltsstruktur, aber wieviel solltet ihr eigentlich in eurem jetzigen Alter schon angespart haben?

Dafür möchte ich gern noch einmal auf meine interaktive Grafik verweisen, aus der ihr genau ablesen könnt, wie viel ihr in welchem Alter bereits angespart haben solltet je nachdem was für ein Ziel ihr verfolgt.

Natürlich habe ich aber auch wieder statistische Daten für euch, damit ihr euch auch direkt mit anderen Menschen in eurem Alter vergleichen könnt. Die Daten könnt ihr dabei in der folgenden Tabelle entnehmen (Quelle: Bundesbank)

| Alter des Haushaltsvorstands | Nettovermögen (Median) |

|---|---|

| 16 bis 24 Jahre | 4.500 EUR |

| 25 bis 34 Jahre | 13.600 EUR |

| 35 bis 44 Jahre | 56.300 EUR |

| 45 bis 54 Jahre | 138.700 EUR |

| 55 bis 64 Jahre | 180.900 EUR |

| 65 bis 74 Jahre | 166.800 EUR |

| Über 75 Jahre | 84.400 EUR |

Wie auch schon oben, möchte ich euch auch hierzu eine kurze Erklärung geben. Wenn ihr in einem Haushalt lebt und der Haushaltsvorstand (Person mit dem größten monatlichen Einkommen) ist 40 Jahre alt, dann beträgt das durchschnittliche (Median) Nettovermögen in Deutschland bei Personen in derselben Altersgruppe 56.300 EUR.

Auch hier noch einmal die wichtigsten Erkenntnisse im Überblick (basierend auf den Median Daten für ganz Deutschland):

- Mit 30 Jahren sollte man circa 13.600 EUR gespart haben

- Mit 40 Jahren sollte man circa 56.300 EUR gespart haben

- Mit 50 Jahren sollte man circa 138.700 EUR gespart haben

Natürlich handelt es sich hierbei nur um Durchschnittswerte bzw. um den Median, um genau zu sein, aber es ist dennoch ein guter Vergleichspunkt, um genau abzulesen wie viel andere Menschen im selben Alter bereits gespart haben und ob man selbst mehr oder weniger als diese Menschen spart.