Es ist vielleicht der älteste Kampf in der Geschichte der Finanzbranche: Aktiv gegen Passiv. Welche Form des Investierens schlägt die andere und wie sollte man am besten investieren? Dabei geistert immer wieder eine Zahl durch das Internet. Angeblich sollen 80% der aktiv gemanagten Fonds ihren Index nicht schlagen, aber ist das wirklich so? Ich habe mir das einmal genauer angeschaut und stelle euch meine Ergebnisse in diesem Artikel vor.

Im Jahr 2021 konnten 79,6% aller aktiv gemanagten Aktienfonds ihren Vergleichsindex nicht schlagen. Auf Sicht der letzten 3 Jahre waren es 72% aller aktiven Aktienfonds, die ihren Vergleichsindex nicht schlagen konnten und auf 20-Jahressicht haben es 90% nicht geschafft, ihren Index zu schlagen.

Rein statistisch betrachtet, spricht also nicht viel für aktiv gemanagte Aktienfonds, da je länger der Zeithorizont ist, immer weniger Fondsmanager in der Lage sind ihren Vergleichsindex zu schlagen. Aber was ist mit den aktiven Aktienfonds, die ihren Index schlagen und sind sie vielleicht so gut, dass aktiv gemanagte Aktienfonds im Durchschnitt doch besser performen als ihr Vergleichsindex? Schauen wir uns das ganze einmal im Detail an.

Meine Daten

Um fair zu sein. Für meine Analyse habe ich natürlich nicht alle aktiv gemanagten Fonds dieser Welt mit ihren dazugehörigen Indizes vergleichen können. Ich habe mich stattdessen auf die jährlich veröffentlichten Daten von S&P Dow Jones Indices verlassen, die in ihrer letzten Datenerhebung 1.983 Aktienfonds und deren Vergleichsindizes analysiert haben.

Meine Daten liefern also nur Annäherungen zu den tatsächlichen Werten aber aufgrund der großen Datenmenge sollte die Analyse doch schon sehr aussagekräftig sein.

Das gute an den Daten von S&P Dow Jones Indices ist aber, dass sie bereits statistisch bereinigt sind. Das heißt sie berücksichtigen bereits den Survivorship Bias. Wenn ihr mit dem Begriff nichts anfangen könnt, dann seid euch einfach sicher, dass es sich um eine richtig gute Datengrundlage handelt.

Wie viele aktiv gemanagte Aktienfonds können ihren Vergleichsindex nicht schlagen?

Schauen wir uns die Ergebnisse aber einmal im Detail an. Ich habe mir dabei nicht nur allgemein angeschaut, wie viele aktiv gemanagte Aktienfonds ihren Index nicht schlagen, sondern habe auch noch einmal genauer analysiert, wie sich das auf die unterschiedlichen Strategien der aktiven Fonds und über die Laufzeit verteilt. Die Ergebnisse könnt ihr dabei in der folgenden Tabelle sehen

| Fondskategorie | 1 Jahr | 3 Jahre | 5 Jahre | 10 Jahre | 20 Jahre |

|---|---|---|---|---|---|

| Alle Fonds | 79,6% | 71,8% | 75,1% | 86,1% | 90,3% |

| Large-Cap Fonds | 85,1% | 67,9% | 74,1% | 83,1% | 94,1% |

| Mid-Cap Fonds | 61,9% | 52,9% | 59,2% | 72,5% | 91,7% |

| Small-Cap Fonds | 70,5% | 51,5% | 63,2% | 79,2% | 93,3% |

Die Ergebnisse fallen dabei nicht wirklich gut für aktiv gemanagte Aktienfonds aus (denkt daran, dass insgesamt fast 2.000 Aktienfonds in dieser Analyse berücksichtigt wurden). In jeder Kategorie und für jede Zeitperiode konnte immer mindestens die Hälfte der aktiv gemanagten Fonds ihren Vergleichsindex nicht schlagen.

Lediglich bei den Small-Cap Fonds über eine Zeitperiode von 3 Jahren konnte fast die Hälfte der aktiven Aktienfonds ihren Index schlagen aber auch die Hälfte konnte es nicht.

Was in der Analyse aber besonders deutlich wird, ist die Tatsache, dass besonders langfristig betrachtet aktiv gemanagte Fonds fast niemals ihren Vergleichsindex schlagen. In allen Kategorien konnten immer mehr als 90% der aktiven Fonds ihren Index nicht auf Sicht von 20 Jahren schlagen.

Ist die durchschnittliche Rendite von aktiv gemanagten Aktienfonds größer als die ihrer Vergleichsindizes?

Wir wissen nun, dass die Mehrheit der aktiv gemanagten Aktienfonds ihren Vergleichsindex nicht schlagen aber das bedeutet nicht sofort, dass aktive Fonds im Durchschnitt schlechter sind als ihr Index.

Nehmen wir zum Beispiel die 79,6% aller aktiv gemanagten Aktienfonds, die im Jahr 2021 ihren Vergleichsindex nicht schlagen konnten. In diesem Fall haben also 20,4% der aktiven Fonds ihren Index geschlagen und vielleicht war deren Überrendite ja so groß, dass alle aktiv gemanagten Fonds im Durchschnitt eine bessere Rendite erzielt haben als ihr Vergleichsindex. Ob das so ist, könnt ihr in der folgenden Tabelle sehen.

| Fondskategorie | 1 Jahr | 3 Jahre | 5 Jahre | 10 Jahre | 20 Jahre |

|---|---|---|---|---|---|

| Alle Fonds | -6,42% | -3,01% | -2,97% | -2,85% | -1,54% |

| Large-Cap Fonds | -4,61% | -3,22% | -2,61% | -2,67% | -1,68% |

| Mid-Cap Fonds | -5,09% | 1,28% | 1,64% | -0,81% | -1,85% |

| Small-Cap Fonds | -6,51% | 1,36% | 0,37% | -1,64% | -1,87% |

Auch hier fallen die Ergebnisse wieder nicht zu Gunsten der aktiv gemanagten Aktienfonds aus. In der Mehrheit der Fälle fiel die durchschnittliche Rendite der aktiven Aktienfonds geringer aus als die ihres Vergleichsindex.

Für die Berechnung in der Tabelle wurden die Aktienfonds übrigens alle gleichwertig gewichtet bei der Berechnung des Durchschnitts allerdings fällt das Ergebnis auch sehr ähnlich aus, wenn man die Fonds anhand ihres Fondsvolumens gewichtet.

Lediglich bei Mid-Cap und Small-Cap Unternehmen über einen Zeitraum von 3 und 5 Jahren konnten aktiv verwaltete Aktienfonds im Durchschnitt besser performen als ihr Vergleichsindex. Das deckt sich auch mit der oberen Tabelle, da im selben Zeitraum bei diesen Fondskategorien auch extrem viele (fast die Hälfte) aller aktiven Fonds ihren Index geschlagen haben.

Vielleicht interessiert Dich auch dieser Artikel: Sollte man Insiderkäufe nachhandeln?

Ob diese geringe Überperformance von aktiv gemanagten Fonds in den beiden Fondskategorien für euch aber ausreicht, um lieber in derartige aktive Fonds zu investieren, müsst ihr selbst entscheiden.

Es wird aber deutlich, dass bei kleineren und mittelgroßen Unternehmen noch Überrenditen erzielt werden können aber dass ihr auch nicht blindlings in so einen aktiven Fonds investieren könnt, um diese Überrendite zu erhalten. Ihr müsst die besseren aktiven Fonds in den Kategorien Mid- und Small-Cap erst einmal finden und wer daran nicht gut ist, der sollte vielleicht lieber in passive Indexfonds investieren.

Warum sind ETFs langfristig immer besser als aktiv gemanagte Fonds?

Wie sich gezeigt hat, erzielen langfristig die Indizes bzw. darauf basierende passive ETFs in der Regel die besseren Renditen als aktiv gemanagte Fonds, aber warum ist das eigentlich so?

Höhere Gebühren

Der Hauptgrund, warum aktive Fonds langfristig schlechter performen als passive Indexfonds ist, weil die höheren Jahresgebühren von aktiven Fonds langfristig die Gesamtrendite drastisch reduzieren. Bereits 0,5% höhere jährliche Kosten führen auf 20 Jahre zu eine um circa 10% geringere Gesamtrendite.

Das heißt 100.000 EUR, die zu durchschnittlich 7% pro Jahr angelegt werden, sind nach 20 Jahren 386.968 EUR wert. Beträgt die durchschnittliche Rendite aber nur 6,5%, weil jedes Jahr 0,5% mehr Gebühren abgezogen werden, dann wachsen 100.000 EUR in 20 Jahren leidlich auf circa 352.365 EUR bzw. circa 10% weniger an.

Umso höher also die jährlichen Kosten von aktiv gemanagten Fonds sind, desto schwieriger ist es für aktive Fonds ihren Vergleichsindex langfristig zu schlagen.

Schwierige Aktienauswahl

Der zweite Grund, warum aktive Manager so geringe Chancen haben, den Markt zu schlagen, hat etwas mit der Aktienauswahl selbst zu tun. Um eine Überperformance zum Markt zu erzielen, muss ein Fondsmanager schließlich die Aktien auswählen, die den Markt selbst auch schlagen und wie viele sind das eigentlich?

Historisch betrachtet, haben seit 1926 lediglich 4% aller in den USA gelisteten Aktien zum Wachstum des US-Aktienmarktes beigetragen. Die restlichen 96% konnten maximal eine Rendite von US-Staatsanleihen hervorbringen. Mehr als die Hälfte aller Aktien in den USA generierten seit 1926 sogar eine negative Rendite.

Statistisch betrachtet muss ein Fondsmanager also von 100 Aktien die genau vier Richtigen identifizieren, um auf sehr langer Sicht den Index wirklich schlagen zu können. In den letzten 10 Jahren konnten zwar 20% der USA Aktien den breiten US-Aktienmarkt schlagen aber selbst dann liegt die Wahrscheinlichkeit zur richtigen Aktienauswahl immer noch bei 1 zu 5.

Rein statistisch betrachtet, ist es also extrem unwahrscheinlich, dass ein Fondsmanager auf langer Sicht wirklich in der Mehrheit der Fälle immer die wenigen richtigen Aktien herausfiltern kann, um den breiten Markt wirklich signifikant schlagen zu können.

Wechselnde Fondsmanager und Fondsstrategien

Ein dritter Grund für die langfristig geringere Rendite aktiv gemanagter Fonds ist allerdings auch die Zeit selbst. Nehmen wir einmal an, dass ein aktiver Fonds tatsächlich eine Überrendite im Vergleich zum Markt erreicht. Wie wahrscheinlich ist es, dass dasselbe Team, dass diesen Fonds verwaltet, in 20 Jahren noch genauso besteht wie es momentan der Fall ist?

In 20 Jahren kann der Fondsmanager wechseln, sein Managementteam oder aber auch seine Strategie. In den letzten 20 Jahren haben lediglich 40,97% aller aktiv gemanagten Fonds ihre anfängliche Strategie beibehalten. D.h. mehr als die Hälfte aller aktiven Fonds hat in den letzten 20 Jahren ihre Strategie mindestens einmal geändert.

Das heißt selbst wenn man einmal einen aktiv gemanagten Fonds gefunden hat, der eine Überrendite im Vergleich zu seinem Vergleichsindex erwirtschaften kann, dann bedeutet das noch lange nicht, dass er das auch langfristig schaffen wird.

Das Problem sieht man auch an folgender Grafik, die zeigt wie viele aktive Aktienfonds ihren Vergleichsindex im jeweiligen Jahr nicht schlagen konnten.

Die Grafik zeigt dabei deutlich, dass die Menge der aktiven Aktienfonds, die ihren Index nicht schlagen konnten, stark variiert im Zeitverlauf.

Gerade von Anfang 2000 bis 2010 konnten noch viele aktiv gemanagte Aktienfonds ihren Vergleichsindex schlagen aber in den Jahren darauf wurde es für aktive Fonds immer schwerer. Es ist entsprechend sehr schwierig aktive Fonds zu finden, die ihren Index langfristig und systematisch schlagen können aber dennoch gibt es diese Fonds. Schauen wir uns im nächsten Abschnitt also einmal an, was Siegerfonds zu Siegern macht.

Welche Fonds schlagen den Markt und warum schaffen sie es?

Nach allem, was ich bisher geschrieben habe, sollte man meinen, dass es unmöglich ist als aktiver Fondsmanager den breiten Index zu schlagen, aber dennoch gibt es Fonds, denen das über eine extrem lange Zeit gelungen ist.

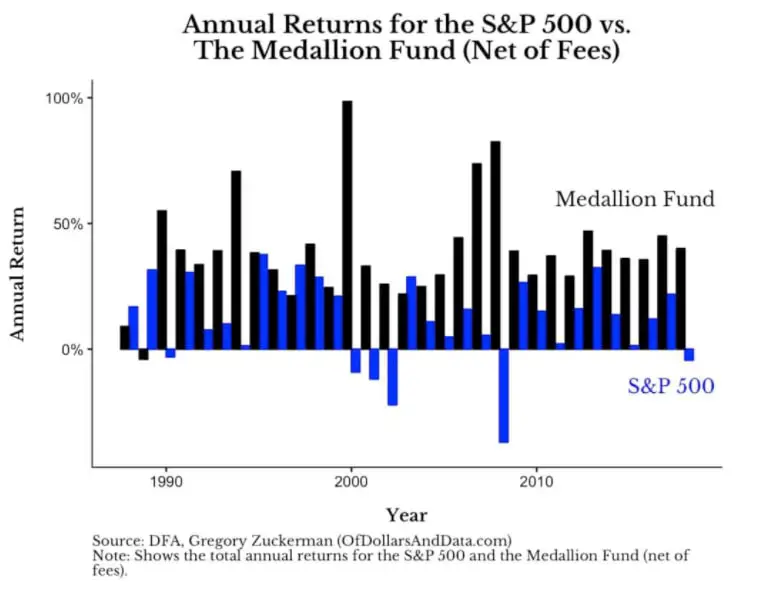

Ein gutes Beispiel dafür ist der Medallion Fonds von Jim Simons. Simons gelang es in den letzten 30 Jahren den S&P 500 Index jedes Jahr zu schlagen. Der Fonds selbst hatte in seiner ganzen Geschichte nur ein einziges Jahr, indem er einen Verlust erzielte (1989) und in den darauffolgenden 30 Jahren lag die Jahresrendite des Fonds niemals unter 20%. Selbst zum Höhepunkt der Finanzkrise im Jahr 2008 konnte der Fonds eine Rendite von 82% (nach Abzug von Gebühren) erzielen.

Der Medallion Fonds ist dabei nicht das einzige Beispiel. Warren Buffet, Peter Lynch und zahlreichen anderen Fondsmanagern ist es gelungen den breiten Markt konsistent über einen längeren Zeitraum zu schlagen.

Warum ihnen das gelungen ist, erkläre ich euch in diesem Artikel und es ist auch nicht wirklich leicht in diese Fonds zu investieren bzw. existieren sie teilweise auch gar nicht mehr, aber ich möchte euch dennoch eine Liste verschiedener handelbarer Fonds mitgeben, die auf Sicht von 20 Jahren den breiten Markt geschlagen haben.

In den vergangen 20 Jahren hat der S&P 500 Index eine durchschnittliche Jahresrendite von circa 9% erzielt. Die folgende Tabelle zeigt euch 10 aktive Fonds, deren durchschnittliche Jahresrendite im selben Zeitraum deutlich über diesen 9% lag.

| Name | Symbol | Durchschnittliche Jahresrendite |

|---|---|---|

| Shelton Capital Nasdaq-100 Index Direct | NASDAX | 14,3% |

| USAA Nasdaq-100 Index | USNQX | 14,07% |

| Fidelity Growth Compan | FDGRX | 14,04% |

| Fidelity OTC Portfolio | FOCPX | 13,78% |

| JPMorgan Growth Advantage A | VHIAX | 13,45% |

| Rydex Nasdaq-100 H | RYHOX | 13,1% |

| Amana Growth | AMAGX | 13,04% |

| Vanguard Capital Opportunity Inv | VHCOX | 12,81% |

| ProFunds NASDAQ-100 Investor | OPTIX | 12,67% |

| T. Rowe Price New America Growth | PRWAX | 12,52% |

Wie ihr seht, gibt es also weiterhin noch viele aktive Fonds, die den breiten Markt schlagen können. Ich möchte aber noch einmal darauf hinweisen, dass die historische Rendite kein Garant für zukünftige Gewinne ist und ihr deswegen nicht davon ausgehen könnt, dass diese Fonds auch in Zukunft den Markt schlagen werden.

Das soll auch keine Kaufempfehlung meinerseits an euch sein. Ich möchte euch lediglich auf Aktienfonds mit besserer Performance als der S&P 500 Index hinweisen. Denkt also vor euren Investments selbst immer nach, ob ihr investieren solltet.

Es tut mir auch leid, dass die Liste nur US-Fonds enthält, die in Deutschland manchmal nicht handelbar sind aber leider gibt es für den europäischen Fondsmarkt nicht so eine gute Datenlage wie für US Fonds.

Ich will euch damit lediglich zeigen, dass es möglich ist als aktiv gemanagter Fonds den breiten Markt zu schlagen aber es extrem schwierig ist diese Fonds ausfindig zu machen. Überlegt euch also selbst, ob ihr das Risiko einer falschen Fondsauswahl in Kauf nehmen wollt oder ob ihr stattdessen lieber in einen breitgestreuten ETF investieren solltet. Welche ETFs dabei am sichersten für euch sind, erkläre ich euch in diesem Artikel.