Anfänger unterliegen bei der Dividendenrendite häufig einem kleinen Logikfehler. Nehmt einfach die Aussage, dass man bei 3% Dividendenrendite auf 100.000 EUR jedes Jahr 3.000 EUR bekommen würde. In so einem Fall bekomme ich dann nämlich ganz häufig die Antwort zurück, dass das doch gar nicht stimmt, weil ich ja über die Zeit immer mehr Dividenden bekomme durch die Dividendensteigerungen der Unternehmen. Hier wird aber das Konzept der Dividendenrendite mit der Yield on Cost durcheinandergebracht und damit das nicht wieder passiert, erkläre ich euch hier was der Unterschied beider Kennzahlen ist.

Der Unterschied zwischen der Dividendenrendite und der Yield on Cost ist, dass die Dividendenrendite das Verhältnis von Dividende zu aktuellem Aktienwert misst, während die Yield on Cost die Dividende im Verhältnis zum ursprünglichen Kaufpreis berechnet.

So viel zum wichtigsten Unterschied. Wenn ihr wissen wollt, wie sich die Kennzahlen noch unterscheiden und welche Vor- und Nachteile sie haben, dann erkläre ich euch das jetzt.

Die Dividendenrendite und die Yield on Cost

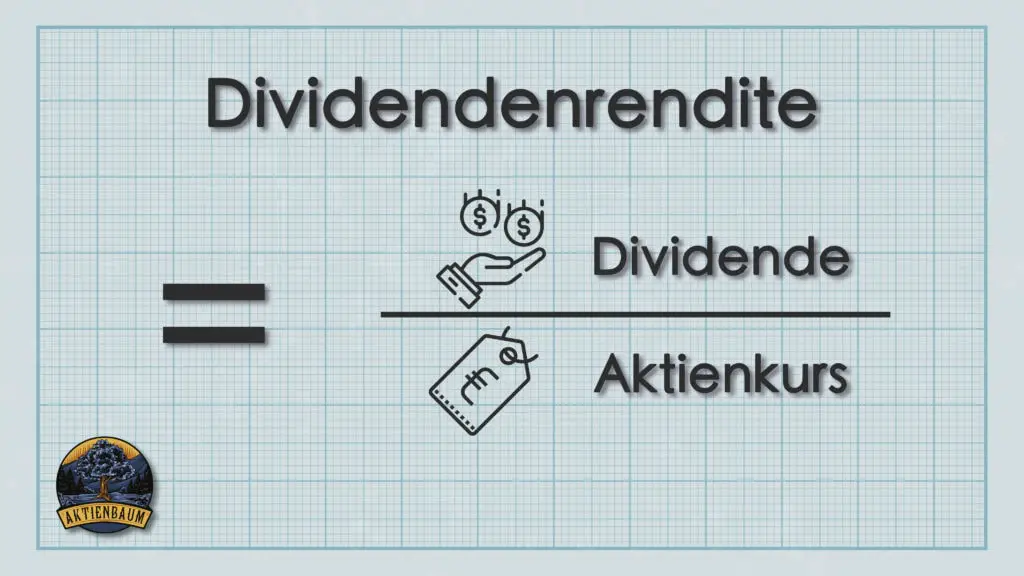

Die Dividendenrendite ist eine Finanzkennzahl, die den jährlichen Dividendenertrag einer Aktie im Verhältnis zum aktuellen Aktienkurs ausdrückt. Sie wird berechnet, indem die ausgeschüttete Dividende pro Aktie durch den aktuellen Kurs der Aktie geteilt wird. Das Ergebnis wird dann in Prozent ausgedrückt.

Das ist natürlich nur eine extrem kurze und einfache Erklärung der Dividendenrendite. Wenn ihr gern alles über diese Kennzahl erfahren wollt, dann schaut euch doch einfach meinen ausführlichen Artikel über die Dividendenrendite an.

Für all diejenigen, die lieber nur das Wichtigste erfahren wollen hier eine kurze Zusammenfassung. Schauen wir uns das ganze einfach an einem Beispiel an. Nehmen wir an, die Aktie von Unternehmen A zahlt jährlich 5 Euro Dividende und hat aktuell einen Kurs von 100 EUR. Die Dividendenrendite würde in diesem Fall 5 EUR geteilt durch 100 EUR = 5% betragen.

Nehmen wir nun an es gibt auch noch die Aktie von Unternehmen B, bei der ihr eine jährliche Dividende von 7 EUR erhaltet, allerdings beträgt der Aktienkurs hier 200 EUR. Auf den ersten Blick wirkt es so, als würdet ihr mit Aktie B mehr Dividende erhalten, weil die 7 EUR doch schließlich mehr sind als 5 EUR von Aktie A.

Schauen wir uns aber die Dividendenrendite von Aktie B an, dann beträgt diese 3,5% (5 EUR geteilt durch 200 EUR). D.h. die Dividende von Aktie B ist zwar höher als die von Aktie A aber dafür ist ihre Dividendenrendite niedriger. Würdet ihr also 1.000 EUR investieren wollen, dann würdet ihr mit Aktie A 50 EUR Dividende pro Jahr bekommen und mit Aktie B lediglich 35 EUR.

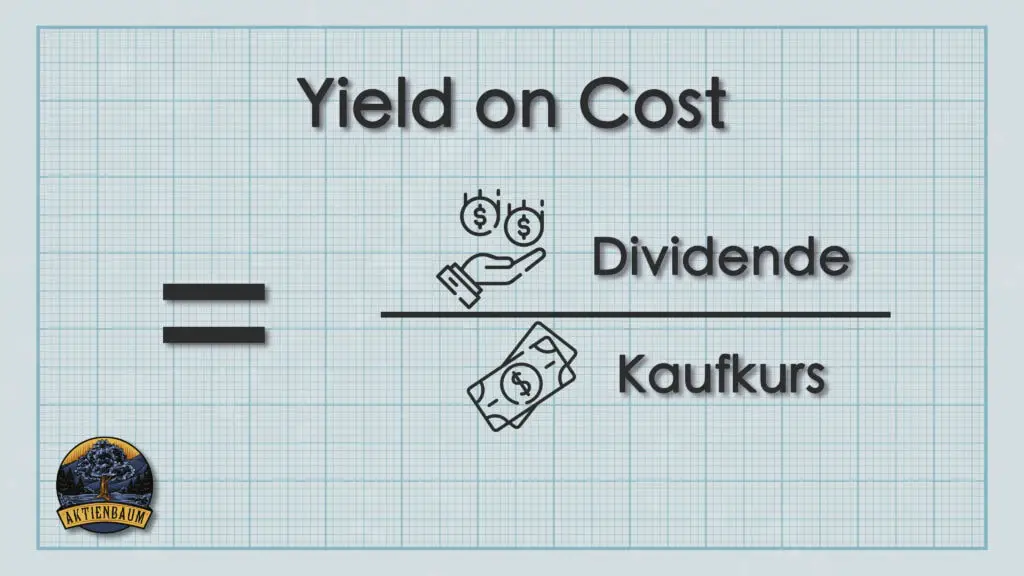

Im Gegensatz dazu berücksichtigt die Yield on Cost (kurz YOC), oder auch deutsch „Rendite auf Kostenbasis“, den ursprünglichen Kaufpreis der Aktie statt des aktuellen Kurses. Sie wird also berechnet, indem die jährliche Dividende pro Aktie durch euren persönlichen Kaufpreis der Aktie geteilt wird. Damit erfahrt ihr also wie hoch eure Dividendenrendite auf das ursprünglich investierte Kapital ist.

Schauen wir uns das ganze wieder an einem Beispiel an und nehmen wir an, ein Investor kaufte vor einigen Jahren Aktien zu je 50 EUR. Das Unternehmen hinter den Aktien zahlt eine jährliche Dividende von 3 EUR pro Aktie und die Yield on Cost beträgt somit 6% (3 EUR geteilt durch 50 EUR).

Seit dem Kauf hat sich der Preis der Aktie allerdings verdoppelt und liegt jetzt bei 100 EUR. Die Dividendenrendite wäre daher aktuell 3% (3 EUR geteilt durch 100 EUR) aber die Yield on Cost bleibt jedoch bei 6%, da sie den ursprünglichen Kaufpreis berücksichtigt. Sie sagt euch also, dass eure ursprüngliche Investition immer noch eine Rendite von 6% erzielt.

Die beiden Kennzahlen unterscheiden sich also darin, welcher Preis in die Berechnung einfließt. Bei der Dividendenrendite ist es der aktuelle Kurs, bei der YOC ist es der Kaufpreis. Ihr erhaltet also mit den beiden Kennziffern unterschiedliche Informationen und je nach Situation kann das für euch unterschiedlich nützlich sein.

Übrigens, wenn ihr gern ganz einfach eure persönliche Dividendenrendite und eure persönliche Yield on Cost für euer Portfolio berechnen wollt, dann könnt ihr das mit meinem Dividendenrenditerechner machen.

Wann solltet ihr welche Kennzahl verwenden?

Die Dividendenrendite ist besonders nützlich, um Aktien verschiedener Unternehmen miteinander zu vergleichen, unabhängig vom jeweiligen Aktienkurs, weil sie Auskunft darüber gibt, wie viel Dividendenertrag man für jeden investierten Euro erhält. Sie kann also helfen attraktive Dividendenaktien zu identifizieren.

Ein weiterer Vorteil der Dividendenrendite ist ihre Einfachheit und breite Anwendbarkeit. Sie kann für jede Aktie berechnet werden, die Dividenden ausschüttet, und ist deshalb eine einfache Möglichkeit, den Dividendenertrag verschiedener Aktien miteinander zu vergleichen.

Aktienbaum

Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Die Dividendenrendite hat aber nicht nur Vorteile allerdings würde eine Auflistung all ihrer Nachteile den Rahmen dieses Artikels sprengen. Ich empfehle euch deswegen stattdessen einfach meinen Artikel “6 Gründe, warum die Dividendenrendite wenig Aussagekraft hat” durchzulesen, wenn ihr mehr darüber erfahren wollt.

Die Yield on Cost ist im Gegensatz dazu besonders nützlich für langfristig ausgerichtete Investoren, die Aktien über viele Jahre halten. Ihr könnt anhand der YOC nämlich erkennen, wie die Dividendenerträge im Verhältnis zum ursprünglichen Kaufpreis gestiegen sind und könnt somit das Wachstum eurer Aktien über die Zeit besser beurteilen.

Diese Betrachtungsweise kann aber auch zum Nachteil für euch werden. Gerade weil die Yield on Cost nämlich den aktuellen Kurs außer Acht lässt, kann das dazu führen, dass ihr eine überbewertete Aktie zu lange haltet, nur weil die YOC hoch ist aber es eigentlich viel sinnvoller wäre euer Geld in eine neue Aktie mit besserer Dividendenrendite umzuschichten.