Der Aktienkurs ist gerade für viele Anfänger immer wieder ein Mythos der mehr dem Zufall folgt als festen Regeln. Mal ist ein Unternehmen an einem Tag eine Milliarde Euro wert, nur um dann am nächsten Tag 20% weniger wert sein zu sollen. Aber ist das wirklich so? Ist der Aktienkurs wirklich nur eine Zufallszahl oder gibt es feste Regeln und Mechanismen, die darüber entscheiden, welchen Wert eine Aktie hat? Ich verrate es euch in diesem Artikel.

Der Wert einer Aktie wird durch deren Angebot und Nachfrage an der Börse bestimmt. Beide Faktoren werden dabei u.a. beeinflusst durch Branchentrends, Wirtschaftsfaktoren, der Anzahl an ausgegeben Aktien und der Höhe von Aktienrückkäufen.

Über den Wert einer Aktie entscheidet also erst einmal Angebot und Nachfrage an der Börse wie auch bei den meisten anderen Gütern in einer freien Marktwirtschaft. Aber was beeinflusst denn das Angebot und die Nachfrage und welche Methoden es gibt, um den “fairen” Wert einer Aktie zu bestimmen, erkläre ich dir in den nächsten Abschnitten.

Als kleiner Hinweis aber noch, dass ich euch in diesem Artikel nicht erklären werde, wie der Preisbildungsmechanismus an einer Börse funktioniert. Das werde ich in einem anderen Artikel erklären. Hier soll es nur darum gehen, was den aktuellen Kurs einer Aktie beeinflusst.

Was ist eine Aktie wert?

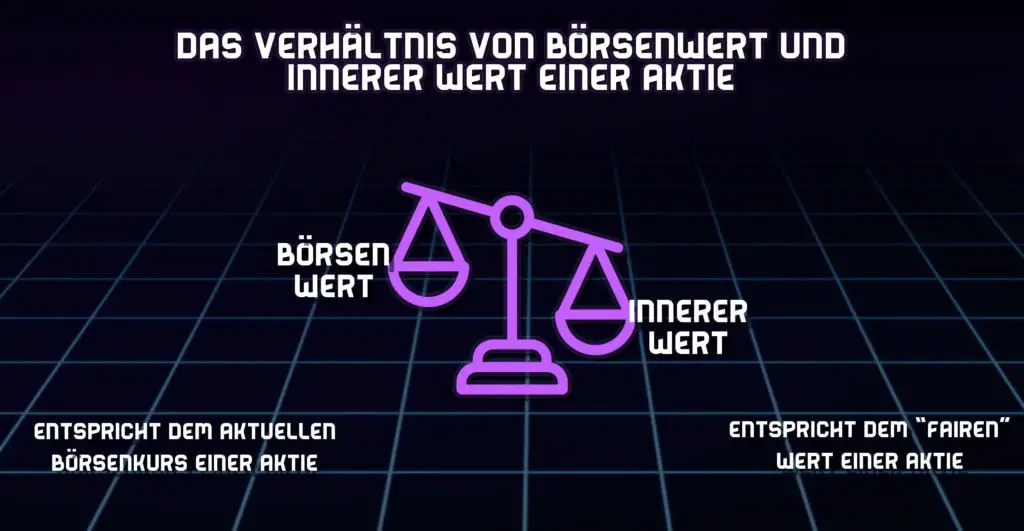

Der Wert einer Aktie lässt sich grundsätzlich in deren inneren Wert und den Börsenwert einteilen. Während der innere Wert dem “richtigen” Preis der Aktie entspricht, ist der Börsenwert der Preis, zu dem die Aktie gerade an der Börse gehandelt wird.

Es gibt nun Menschen, die der Meinung sind, dass der innere Wert und der Börsenwert immer identisch sind (Anhänger der sogenannten Effizienzmarkthypothese) während andere Menschen die Meinung vertreten, dass der innere Wert und der Börsenwert häufig voneinander abweichen.

Bekanntester Vertreter der letztgenannten Fraktion ist vor allem Warren Buffet. Dieser sieht die Börse immer als eine alte Waage auf deren einen Seite man den inneren Wert der Aktie legt und auf der anderen Seite den Börsenwert der Aktie.

Langfristig gleichen sich beide Gewichte zwar aus aber kurzfristig schwanken die beiden Seiten immer wieder nach oben oder unten. Und so beschreibt Warren Buffet auch die Preisbildung an der Börse. Langfristig entspricht der Börsenkurs dem inneren Wert einer Aktie, aber kurzfristig kann es immer wieder zu Preisabweichungen kommen.

Unabhängig davon zu welcher Fraktion ihr aber gehört, ändert sich der Kurs der meisten Aktien im Sekundentakt und wird dabei durch die sich ändernde Nachfrage bzw. Angebot definiert. Im folgenden Kapitel erkläre ich euch, was dabei das Angebot und die Nachfrage bestimmt.

Der Einfluss von Angebot und Nachfrage auf den Kurs einer Aktie

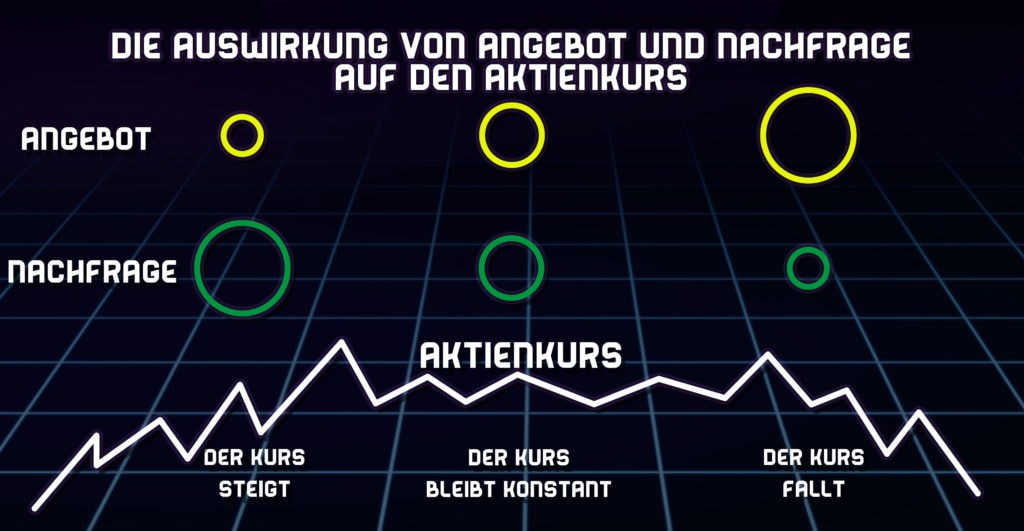

Ganz egal welche Gründe ein Börsen-Berichterstatter dir auch nennen mag, warum eine Aktie heute gefallen ist, der wahre Grund ist immer, dass an diesem Tag einfach weniger Menschen die Aktie kaufen als verkaufen wollten.

Warum das so ist, kann viele Gründe haben. Vielleicht wurden schlechte Geschäftszahlen veröffentlicht, die Geschäftszahlen eines Konkurrenten waren einfach besser, die Zinsen wurden angehoben oder irgendjemand mit einer großen Menge dieser Aktie hat einfach Geld benötigt und hat die Aktien deswegen ohne besonderen Grund am Markt verkauft.

Ihr könnt also gern eure eigene Meinung über den “fairen” Wert einer Aktie haben, aber schlussendlich entscheidet der Markt darüber wie gefragt eine Aktie gerade ist.

Wenn die Nachfrage nach der Aktie höher ist als das Angebot, dann wird der Aktienkurs steigen und wenn die Nachfrage niedriger als das Angebot ist, dann wird der Aktienkurs fallen. Befinden sich beide im Gleichgewicht, sollte der Aktienkurs sich seitwärts bewegen.

Um also abschätzen zu können, ob sich der Kurs einer Aktie bald nach oben oder unten bewegen wird, muss man somit verstehen was Angebot und Nachfrage beeinflusst.

Faktoren, die die Nachfrage nach einer Aktie beeinflussen

Die Nachfrage nach einer Aktie wird im Wesentlichen durch veröffentlichte Informationen des Unternehmens, Branchentrends und den allgemeinen Wirtschaftsfaktoren bestimmt.

1. Veröffentlichungen des Unternehmens

Der wahrscheinlich wichtigste Faktor für die Nachfrage einer Aktie sind die Informationen, die das Unternehmen veröffentlicht. Dazu gehört die Veröffentlichung neuer Quartals- und Geschäftsberichte, Zukunftsausblicke oder allgemeine Unternehmensmitteilungen.

Wenn ein Unternehmen wie Netflix zum Beispiel im letzten Quartal sehr wenige neue Nutzer dazu gewinnen konnte, dann könnten Investoren befürchten, dass das Unternehmenswachstum in Zukunft womöglich schwächer ausfallen wird als bisher erwartet und entsprechend wird die Aktie weniger nachgefragt.

2. Branchentrends

Allgemeine Branchentrends beeinflussen die Nachfrage nach einzelnen Aktien. Läuft eine Branche gerade sehr gut, dann steigt die Nachfrage nach Aktien aus dieser Branche. Gleichzeitig sinkt aber auch die Nachfrage nach Aktien aus Branchen, die von der trendigen Branche bedroht sein könnten.

Werden momentan viele Elektroautos verkauft, dann steigt auch die Nachfrage nach Aktien von Elektroautoherstellern. Gleichzeitig sinkt aber auch die Nachfrage nach Aktien von klassischen Autoherstellern, die noch auf den Verbrennungsmotor setzen.

3. Wirtschaftsfaktoren

Änderungen von Wirtschaftsfaktoren haben häufig einen indirekten Einfluss auf die Nachfrage von Aktien. Steigen zum Beispiel die Zinsen, dann wird es für viele Anleger wieder lukrativer ihr Geld ist festverzinsliche Anlagen zu stecken anstatt in den Aktienmarkt. Entsprechend lassen steigende Zinsen die Nachfrage nach Aktien sinken.

Andere Wirtschaftsfaktoren mit Einfluss auf die Nachfrage sind die Inflation aber auch banale Dinge wie die Altersstruktur in der Bevölkerung oder die Sparrate der Menschen in einem Land.

Faktoren, die das Angebot einer Aktie beeinflussen

Das Angebot einer Aktie wird im Wesentlichen durch die Anzahl der Verkäufer, der Anzahl der ausgegeben Aktien und durch die Höhe von Aktienrückkäufen durch das Unternehmen bestimmt.

1. Anzahl der Verkäufer

Der sicherlich wichtigste Faktor zur Bestimmung des Angebots einer Aktie ist die Anzahl an Verkäufer. Wenn es gerade wenig Marktteilnehmer gibt, die ihre Aktien verkaufen wollen, dann ist entsprechend auch das Angebot dieser Aktien sehr gering.

In der Regel steigt die Anzahl der Verkäufer aber ganz schnell, wenn der Kurs der Aktie steigt. So entsteht dann am Markt ein Gleichgewicht.

Ist der aktuelle Aktienkurs zu niedrig, wollen wenig Händler ihre Aktien verkaufen. Entsprechend bieten die potenziellen Käufer der Aktie immer höhere Preise bis irgendwann genug Menschen die Aktie verkaufen, um mit ihrem Angebot die Nachfrage zu decken.

2. Anzahl der ausgegebenen Aktien

Während die Verkäufer darüber entscheiden, wie viele Aktien an der Börse momentan angeboten werden, entscheidet ein Unternehmen darüber wie viele Aktien es überhaupt ausgibt.

Entscheidet sich ein Unternehmen also neue Aktien im Rahmen eines Initial Public Offerings auszugeben, werden in kürzester Zeit viele neue Aktien auf dem Markt zur Verfügung gestellt. Das Angebot der Aktien steigt dadurch dramatisch und der Aktienkurs sinkt entsprechend.

3. Aktienrückkäufe

Ein Unternehmen muss aber nicht nur neue Aktien ausgeben. Es kann sich auch dazu entscheiden schon ausgegebene Aktien wieder am Markt zurückzukaufen. Macht ein Unternehmen das, dann verringert es damit die angebotene Menge an Aktien am Markt.

Bleibt die Nachfrage unverändert, erhöht sich dadurch der Preis der noch am Markt befindlichen Aktien. Gleichzeitig hat das auch den positiven Nebeneffekt, dass der Gewinn des Unternehmens nun auch auf weniger Aktien aufgeteilt werden muss, was die noch ausgegeben Aktien nur umso wertvoller macht.

Wenn ihr noch mehr über Aktienrückkäufe erfahren wollt, dann lest euch einfach diesen Artikel von mir durch, indem ich das Thema im Detail erkläre.

Methoden zur Wertermittlung einer Aktie

Angebot und Nachfrage bestimmen aber nur den Börsenwert einer Aktie. Also zu welchem Preis die Aktie an einer Börse gerade zu kaufen oder zu verkaufen ist. Wenn ihr allerdings den inneren Wert einer Aktie ermitteln wollt, dann müsst ihr selbst analysieren, was der “faire” Wert sein könnte.

Hierfür unterscheidet man in zwei Hauptmethoden zur Bestimmung des “fairen” Aktienkurses: Der Fundamentalanalyse und der technischen Analyse.

Die Fundamentalanalyse

Bei der Fundamentalanalyse bewertet man Aktien anhand ihres fundamentalen Wertes. Das heißt, dass man bei seiner Analyse Unternehmensdaten und betriebswirtschaftliche Kennzahlen nutzt, um einen “fairen” Aktienwert abzuleiten.

Die geläufigsten Methoden der Fundamentalanalyse ist das Substanzwertverfahren, die Multiple-Methode und die Discounted-Cashflow-Methode.

Das Substanzwertverfahren

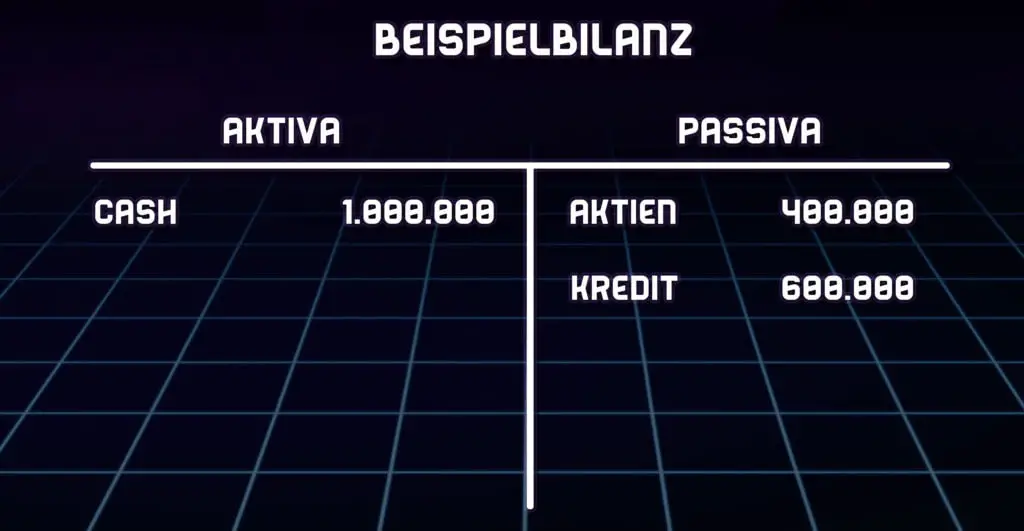

Beim Substanzwertverfahren versucht man eine Aktie bzw. ein Unternehmen anhand des Wertes aller einzelnen Sachwerte zu bewerten. Man prüft also, was das Unternehmen momentan wert wäre, wenn man jeden Teil des Unternehmens verkaufen würde. D.h. jeder Stuhl, jeder Schreibtisch, jede Produktionsanlage usw.

Um das Beispiel nicht zu komplex zu machen, halten wir es einfach und schauen uns ein Unternehmen an, dass nichts anderes besitzt als eine Million Euro in Cash. Diese eine Million Euro hat das Unternehmen erwirtschaftet, indem es 400.000 Euro durch die Ausgabe von Aktien erhalten hat und 600.000 Euro durch die Aufnahme eines Kredits.

Der Substanzwert eines Unternehmens berechnet sich aus der Summe der verschiedenen Vermögenswerte des Unternehmens abzüglich aller Kredite. In unserem Fall wäre das also 1.000.000 Euro Cash abzüglich 600.000 Euro Kredit. Wie gesagt, ich halte das Beispiel bewusst einfach, damit es jeder versteht aber das Prinzip wird dabei dennoch deutlich.

Der Wert des Unternehmens wäre somit 400.000 Euro und sollte das Unternehmen 1.000 Aktien ausgegeben haben, dann wäre der Wert einer Aktie genau 400 Euro.

Der Multiple Ansatz

Das Problem am Substanzwertverfahren ist, dass es lediglich eine Momentaufnahme ist und die Zukunft nicht berücksichtigt. Stellt euch zum Beispiel vor ein Unternehmen wie Apple hat gerade erst das neue iPhone auf den Markt gebracht.

Was wäre in so einer Situation sinnvoller? Sollte man den Wert der Apple Aktie daran bewerten, wie viel iPhones das Unternehmen im Lager hat (also das Substanzwertverfahren) oder daran wie viele iPhones das Unternehmen womöglich verkaufen wird?

Natürlich wird ein Unternehmen eher an den zukünftigen Erträgen bewertet und nicht am aktuellen Wert aller Assets und genau hier helfen der Multiple Ansatz und das Discounted Cashflow Modell.

Beim Multiple Ansatz bewertet man ein Unternehmen anhand vergleichbarer Unternehmen. Dabei setzt man verschiedene Finanzkennzahlen miteinander ins Verhältnis (engl. „Multiples“) und vergleicht diese mit dem zu bewertenden Unternehmen. Schauen wir uns das Ganze aber wieder an einem einfachen Beispiel an.

Nehmen wir an wir möchten gern die Aktie der Coca-Cola Company bewerten und als Vergleichsunternehmen nutzen wir PepsiCo, da beide ein sehr ähnliches Geschäftsmodell haben und auch ein fast identisches Produkt verkaufen. Der Wert von PepsiCo ist uns bekannt aber der Wert von Coca-Cola nicht.

Zur Bewertung von Coca-Cola wollen wir das Eigenkapital-Multiple (häufig auch Buchwert-Multiple genannt) nutzen. D.h. wir prüfen wie hoch der Wert aller Assets von PepsiCo abzüglich der Kredite im Vergleich zu deren Aktienkurs ist und multiplizieren dieses Verhältnis mit dem Gewinn von Coca-Cola.

Stellen wir uns also vor, dass PepsiCo ein Eigenkapital von 100 USD je Aktie hat und die Aktie momentan zu 172 USD gehandelt wird. Der Preis der Aktie ist somit circa 1,72-mal so hoch wie der aktuelle Jahresgewinn (172 USD Aktienkurs geteilt durch 100 USD Eigenkapital je Aktie).

Coca-Cola hat in diesem Beispiel momentan ein Eigenkapital von 40 USD je Aktie und die Idee ist nun, dass die Aktie von Coca-Cola denselben Multiple wie den von PepsiCo haben sollte. Ich multipliziere die 40 USD Eigenkapital je Aktie deswegen mit dem Multiple von 1,72 und erhalte einen „fairen“ Wer für Coca-Cola von 68,80 USD. Der aktuelle Wert liegt bei 64 USD also gar nicht allzu fern.

Die Discounted Cashflow Methode

Zuletzt möchte ich euch noch das Discounted Cashflow (kurz: DCF) Modell erklären und wie man damit ebenfalls den Kursrückgang um die Dividendenauszahlung erklären kann.

Das DCF-Verfahren ist dabei allerdings das komplizierteste von allen dreien, weswegen ich alles extrem einfach halten möchte.

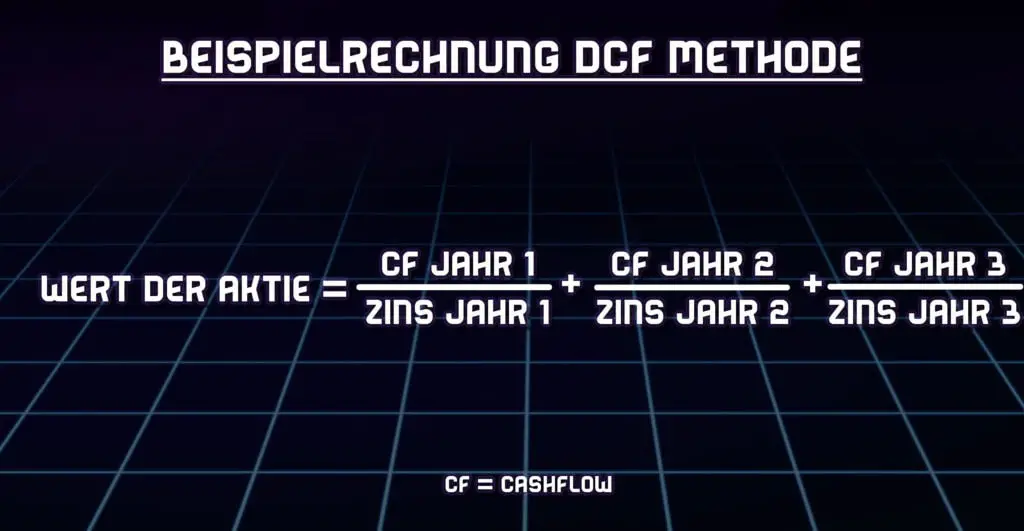

Im Wesentlichen geht es bei der DCF-Methode darum alle zukünftigen Cashflows zu nehmen und deren aktuellen Wert zu berechnen. D.h. wenn ihr zum Beispiel 3 Euro Dividende in 10 Jahren bekommt, dann sind diese natürlich nicht dasselbe wert wie jetzt schon 3 Euro zu haben, sondern vielleicht dasselbe wie 2 Euro jetzt.

Das müsstet ihr für alle Cashflows machen, die ihr in Zukunft durch die Aktie erhaltet. D.h. zum Beispiel 3 Euro Dividende in diesem Jahr, 3,20 Euro Dividende im nächsten Jahr, 3,40 Euro im Jahr darauf usw. (Kleine Randbemerkung: Beim DCF nutzt man eigentlich nicht die Dividenden, sondern andere Metriken wie die Earnings-Per-Share. Ich habe das Beispiel aber bewusst so gewählt, um alles einfach zu halten.)

Der Wert eurer Aktie ist somit die Summe aller abdiskontierten zukünftigen Cashflows.

Die technische Analyse

Bei der technischen Analyse bzw. auch Chartanalyse genannt versucht man nicht den “fairen” Wert einer Aktie zu ermitteln, sondern in welche Richtung sich der Aktienkurs mit hoher Wahrscheinlichkeit in Zukunft bewegen wird.

Dazu orientiert man sich am bisherigen Chartverlauf des Aktienkurses und versucht dann anhand verschiedener Methoden abzuleiten, wie sich der Aktienkurs weiterentwickeln könnte.

Das ganze Thema ist extrem vielschichtig, weswegen ich bereits mehrere Artikel dazu geschrieben habe, die ihr alle hier finden könnt.

Vereinfacht kann man aber sagen, dass man bei der technischen Analyse versucht anhand vergangener Kursmuster den zukünftigen Kurs vorherzusagen. Beliebte Hilfsmittel sind dabei der gleitende Durchschnitt, der Relative-Stärke-Indikator oder der MACD.

Ich habe zu den 5 beliebtesten Trendindikatoren sogar verschiedene Videos für euch erstellt. Das Video zum Relative-Stärke-Indikator habe ich euch hier eingefügt, wenn ihr gern einen ersten Eindruck dazu gewinnen wollt. Solltet ihr den Kanal auch noch nicht abonniert haben, dann solltet ihr das unbedingt machen, um keins meiner Videos zu verpassen.

Andere Werte einer Aktie

Neben dem Börsenwert und dem “fairen” Wert einer Aktie gibt es aber noch einige andere Werte, die für eine Aktie relevant sind. Die wichtigsten möchte ich euch hier kurz erklären.

Börsenwert vs. Nennwert

Der Börsenwert einer Aktie ist dessen Preis, zu dem die Aktie gerade an der Börse gehandelt wird. Im Gegensatz dazu ist der Nennwert einer Aktie fix und entspricht dem Anteil am Aktienkapital eines Unternehmens.

Stellt euch vor, dass ein Unternehmen eine Million Aktien ausgeben möchte, um 100 Million Euro Grundkapital zu zeichnen. In diesem Fall ist der Nennwert 100 EUR je Aktie, aber das ist nicht der Aktienkurs, der an der Börse gehandelt wird.

Die 100 EUR Nennwert sagen nur aus, dass jede Aktie 100 EUR des Grundkapitals ausmachen. Der Börsenwert bzw. Aktienkurs kann aber jeden erdenklichen Kurs annehmen ohne dass sich etwas am Nennwert der Aktie ändert.

Geldkurs vs. Briefkurs

Als Geldkurs und Briefkurs einer Aktie bezeichnet man den Kauf- und Verkaufskurs der Aktie an der Börse. Der Briefkurs ist dabei der Verkaufskurs, während der Geldkurs der Kaufkurs der Aktie ist.

Es könnte also sein, dass eine Aktie zu einem Briefkurs von 10,01 EUR angeboten wird aber nur mit einem Geldkurs von 9,99 EUR nachgefragt wird. In dem Fall würde allerdings kein Handel mit der Aktie zustande kommen, da sich Käufer und Verkäufer nicht auf einen Preis geeinigt haben.

Erst wenn der Verkäufer seinen Briefkurs auf 9,99 EUR reduziert oder der Käufer seinen Geldkurs auf 10,01 EUR erhöht, könnte ein Handel stattfinden.

In der Praxis kommt es aber fast nie zu solchen Konstellationen, bei denen kein Handel stattfindet (wenn die Aktie ausreichend viel gehandelt wird), da es immer jemanden gibt, der zum angebotenen Briefkurs eine Aktie kauft bzw. zum nachgefragten Geldkurs die Aktie verkauft.