Das Theta einer Option ist gerade für Optionsverkäufer einer der wichtigsten Griechen aber leider auch einer der am wenigsten verstanden Greeks. Grund genug uns dem Theta etwas genauer zuzuwenden, damit ihr beim Verkauf eurer Optionen genau versteht, wo und wann ihr einen Gewinn machen könnt.

💡Das Wichtigste in Kürze

Es gibt also viel über das Theta zu verstehen und im weiteren Erkläre ich euch alle Details und gebe euch ein paar zusätzliche Tipps, wie ihr das Theta in euren täglichen Optionshandel einfließen lassen könnt.

Was ist das Theta einer Option

Das Theta einer Option gibt an, um wieviel sich der Preis einer Option jeden Tag verringert und wenn ihr neu im Optionshandel seid, dann fragt ihr euch jetzt sicherlich, warum eine Option denn überhaupt im Laufe der Zeit weniger wert sein soll.

Um also den Zusammenhang zwischen dem Theta einer Option und dem Wert der Option besser verstehen zu können, müssen wir noch einmal ganz kurz darüber sprechen, wie sich der Wert einer Option überhaupt zusammensetzt.

Optionen besitzen einen inneren Wert und einen Zeitwert. Der innere Wert, ist der Wert, den die Option bei aktuellem Preis des Underlyings zum Laufzeitende auszahlen würde und der Zeitwert ist der Wert, den die Option zusätzlich noch besitzt, weil es eine Wahrscheinlichkeit gibt, dass der innere Wert noch steigen könnte.

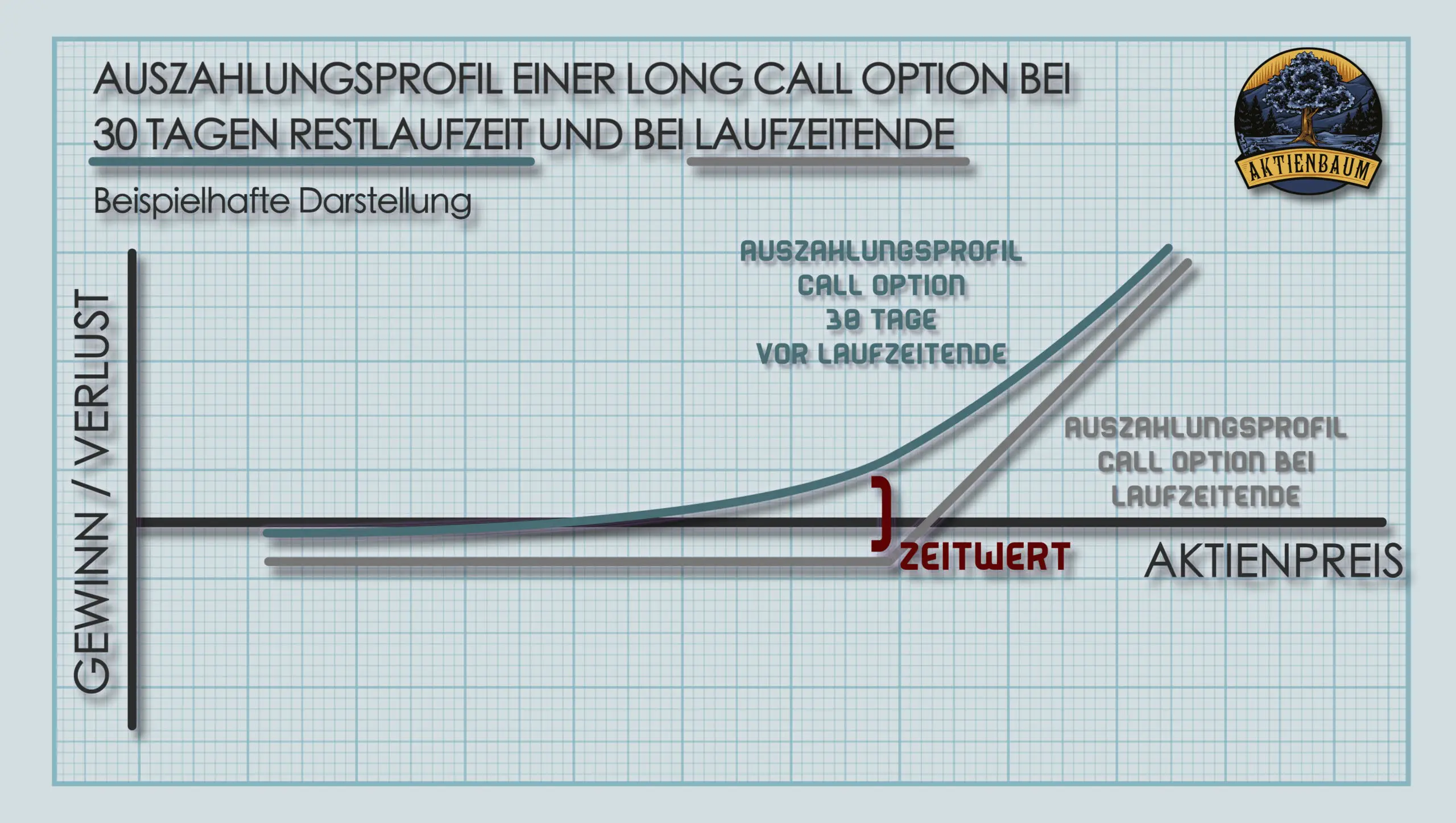

Am besten versteht man den Zeitwert einer Option sicherlich, wenn man das Auszahlungsprofil einer Option bei Laufzeitende mit dem Auszahlungsprofil der selben Option mit noch Restlaufzeit vergleicht.

In der Grafik kann man gut sehen, wie das Auszahlungsprofil der Option bei Laufzeitende ist (graue Linie). Der aktuelle Wert liegt aber immer mal mehr oder mal weniger darüber und dieser zusätzliche Wert ist der Zeitwert der Option. Der Zeitwert repräsentiert dabei die Wahrscheinlichkeit, dass der innere Wert noch steigen bzw. fallen kann, weil sich die Option ja schließlich noch im Laufe der Restlaufzeit ins Geld bewegen kann.

Umso kürzer die Restlaufzeit ist, desto unwahrscheinlicher ist es aber, dass die Option sich noch ins Geld bewegt und entsprechend nimmt der Zeitwert einer Option mit kürzer werdender Restlaufzeit ab. Genau diesen Wertverlust gibt nun das Theta einer Option an.

Das Theta ist dabei immer negativ, da es aus Sicht des Käufers einer Option angegeben wird. D.h. wenn ihr eine Apple Option kauft und deren Theta momentan -3 beträgt, dann wird der Wert der Option morgen 3 USD weniger betragen (zumindest sofern alle anderen Faktoren, also Preis des Underlyings, Zins, Volatilität usw., gleich bleiben).

Für den Verkäufer einer Option ist das Theta aber ein Gewinn, da dessen Option, die er verkauft hat, täglich an Wert verliert und er sie somit günstiger zurückkaufen kann.

Das Theta ist allerdings kein konstanter Wert und hängt von vielen Markteinflüssen wie der Restlaufzeit, der Volatilität oder dem risikolosen Zins ab. Den aber wahrscheinlich größten Einfluss auf das Theta hat die sogenannte Moneyness der Option. Also wie sehr sich die Option schon im Geld befindet. Eine genaue Erklärung wie das Theta durch die verschiedenen Faktoren beeinflusst wird, erkläre ich euch weiter unten.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Die Berechnung des Thetas einer Option

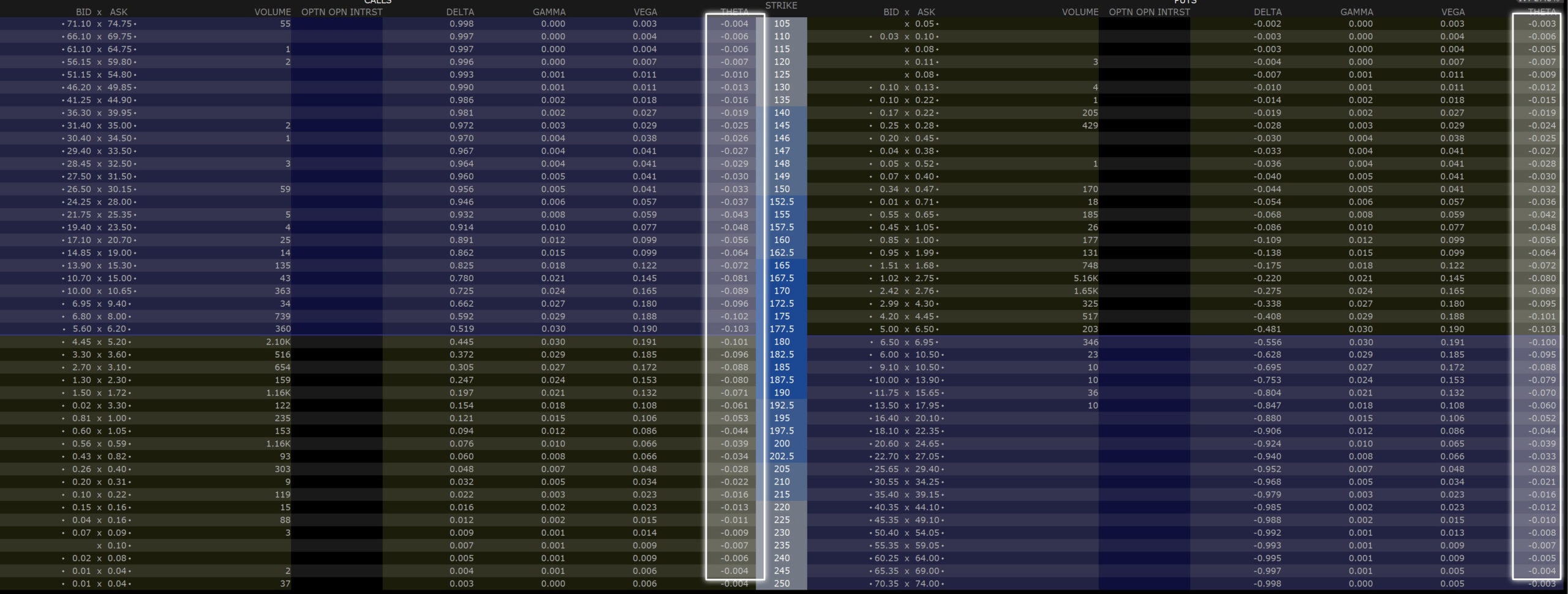

Anders als zum Beispiel beim Delta oder dem Gamma einer Option kann man das Theta nur mithilfe eines mathematischen Optionspreismodels berechnen. Ich erkläre euch gleich, wie ihr das machen könnt, allerdings will ich an dieser Stelle auch hinweisen, dass es in aller Regel gar nicht notwendig ist, dass ihr das Theta einer Option selbst berechnet, weil ihr diese Information auch online auf verschiedenen Webseiten einsehen könnt oder einfach mithilfe meines Optionspreisrechners selbst berechnen könnt bzw. ein guter Broker euch die Information auch immer bereitstellt.

Ich nutze für den Optionshandel zum Beispiel den Broker Estably (bis vor kurzem noch unter „Banx Broker“ bekannt) und dort wird das Theta als Standardinformation bei jeder Option direkt mit angezeigt. D.h. noch bevor ich überhaupt eine Option kaufe oder verkaufe, erhalte ich alle Informationen direkt von meinem Broker, die ich benötige.

Das Theta wird bei eurem Broker dabei in der sogenannten Option Chain angezeigt. Dort findet ihr alle Call und Put Optionen geordnet nach dem jeweiligen Strike Preis für eine bestimmte Laufzeit. Neben dem Preis für jede Option werden in der Option Chain aber auch alle Greeks inklusive dem Theta angezeigt. Hier mal ein Screenshot, wie das ganze bei Estably aussieht.

Wenn ihr auch Optionen handeln möchtet, dann kann ich euch Estably wirklich nur empfehlen. Im Hintergrund nutzt Estably Interactive Brokers, was ein Tool ist, das auch von Profis genutzt wird. Entsprechend bekommt ihr dort alle Informationen, die für den Optionshandel notwendig sind und könnt euch auch alles so individuell einrichten, wie ihr möchtet.

Wenn ihr ein Depot bei Estably eröffnen wollt, dann könnt ihr das über diesen Link machen*. Das gibt euch Zugriff auf ein wirklich tolles Trading Tool, einen günstigen Broker und ihr unterstützt gleichzeitig noch meine Arbeit, weil ich bei einer Depoteröffnung eine kleine Gebühr von Estably bekomme (ohne, dass das ganze für euch teurer wird).

Aber zurück zum Thema. Auch wenn ihr das Theta einer Option selbst nicht berechnen müsst, ist es dennoch ganz gut zu wissen, wie es berechnet wird, damit ihr besser verstehen könnt wie sich das Theta einer Option verändert je nachdem welche Marktveränderungen eintreten.

Mithilfe eines Optionspreismodells

Grundsätzlich gibt es verschiedene mathematische Modelle zur Preisberechnung von Optionen, allerdings hat sich in der Praxis das sogenannte „Black-Scholes-Modell“ durchgesetzt, dass nach den beiden US-Amerikaner Fischer Black und Myron Scholes benannt wurde, die dieses Modell 1973 veröffentlichten.

🔥 Gut zu wissen

Während das Black-Scholes-Modell nach Fischer Black und Myron Scholes benannt ist, spielte Robert C. Merton eine ebenso entscheidende Rolle in der Entwicklung dieses bahnbrechenden Ansatzes zur Optionspreisbewertung. Merton, der zeitgleich an ähnlichen Gleichungen arbeitete, erweiterte das Modell um eine dynamische Komponente, die es ermöglicht, den zeitlichen Verfall einer Option – später bekannt als Theta – zu berechnen.

Trotz seines wesentlichen Beitrags wird Mertons Name oft übersehen, wenn es um das Black-Scholes Modell geht. Er erhielt jedoch gemeinsam mit Scholes 1997 für ihre bahnbrechende Arbeit den Nobelpreis für Wirtschaftswissenschaften, während Black, der 1995 verstarb, diesen postum nicht erhalten konnte.

Das besondere am Black-Scholes Modell ist, dass es ermöglichte, die Preisberechnung einer Option auf eine mehr oder weniger einfache mathematische Formel herunterzubrechen, die es jedem Händler mit einem Taschenrechner ermöglichte schnell und zügig eine Option zu preisen.

Die mathematische Formel besitzt nun verschiedene Variablen und diese Variablen bzw. deren Ableitungen (entschuldigt bitte, wenn es jetzt zu mathematisch wird, aber eine Ableitung ist nichts anderes als die Frage „Um wieviel ändert sich Wert X, wenn sich Wert Y um 1 erhöht oder verringert“) wurden durch Black und Scholes in ihrer Formel durch griechische Buchstaben dargestellt.

Genau diese Variablen und Ableitungen sind nun das, was die Griechen bzw. Greeks repräsentieren und das ist der Grund warum man diese Kennzahlen als „Die Griechen“ bezeichnet.

Das Theta ist dabei die erste Ableitung des Black-Scholes Modells nach der Restlaufzeit weswegen das Theta auch angibt, um wie viel sich der Preis der Option ändert, wenn sich die Restlaufzeit um einen Tag verringert.

Die Formel bzw. besser gesagt Formeln für das Black-Scholes Modell sind relativ komplex und ich möchte hier auch nicht zu sehr ins Detail gehen, weswegen ich einfach auf Wikipedia verweisen würde, wenn ihr gern mehr dazu erfahren wollt.

Der Zusammenhang des Thetas mit anderen Markteinflüssen

Moneyness

Wie ich weiter oben schon beschrieben habe, hat von allen Faktoren, die das Theta beeinflussen, der Preis des Underlyings bzw. die sogenannte „Moneyness“ den größten Einfluss auf das Theta.

🔥 Gut zu wissen

Die „Moneyness“ einer Option gibt an, wie nah der Strikepreis der Option am aktuellen Marktpreis des Underlyings liegt. Für Call Optionen gibt es drei Moneyness-Zustände, die eine Option haben kann (bei Put ebenso, allerdings ist die Beziehung zwischen Marktpreis und Strikepreis genau entgegengesetzt):

- Im Geld (In the Money – ITM): wenn der aktuelle Marktpreis über dem Strikepreis liegt

- Am Geld (At the Money – ATM): wenn der aktuelle Marktpreis nahe am Strikepreis liegt

- Aus dem Geld (Out of the Money – OTM): wenn der aktuelle Marktpreis unter dem Strikepreis liegt

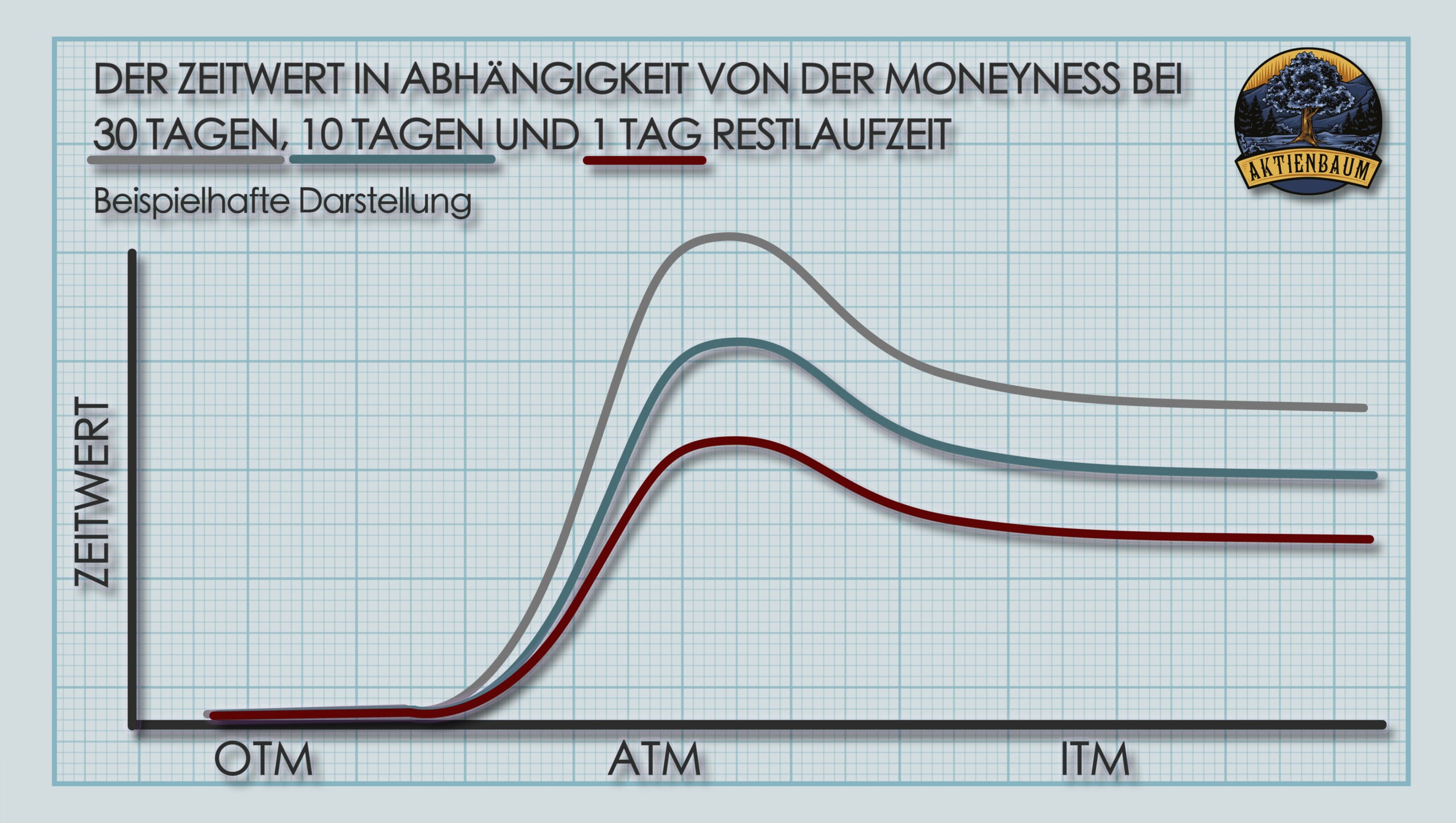

Das Theta einer Option ist dabei umso höher, je größer der Zeitwert der Option ist und der Zeitwert ist immer dann am höchsten, wenn sich die Option am Geld befindet (unter der Annahme, dass alle anderen Einflussfaktoren konstant bleiben), also wenn der Kurs des Underlyings sehr nah am Strike der Option ist.

Das macht auch Sinn, da Optionen am Geld noch eine sehr hohe Wahrscheinlichkeit haben ins Geld, also in den Gewinnbereich, zu gelangen. Der Zeitwert drückt genau diese Wahrscheinlichkeit aus und entsprechend ist er am Geld am höchsten.

Der Zeitwert bzw. das Theta ist allerdings nicht dann am höchsten, wenn der Kurs des Underlyings genau dem Strikepreis entspricht, sondern in der Regel, wenn der Kurs des Underlyings leicht über dem Strikepreis liegt. Mathematisch kann man diesen Punkt des maximalen Zeitwertes sogar exakt berechnen, aber das würde jetzt den Rahmen dieses Artikels sprengen.

Für Optionen, die sich bereits im oder außerhalb des Geldes befinden, ist die Auszahlungshöhe bei Restlaufzeit bereits mehr oder weniger sicher. Entweder ist sie Null (bei OTM Optionen) oder sie ist der innere Wert (bei ITM Optionen). Entsprechend haben OTM und ITM Optionen nur einen sehr geringen Zeitwert, allerdings muss man auch sagen, dass der Zeitwert für OTM und ATM Optionen nicht identisch ist.

Optionen, die sich extrem weit außerhalb des Geldes befinden, haben nämlich in aller Regel gar keinen Zeitwert mehr bzw. ein Theta von null ganz egal wie lang die Restlaufzeit ist.

Im Gegensatz dazu haben Optionen, die sich extrem tief im Geld befinden immer noch einen restlichen Zeitwert und somit auch noch ein positives Theta. Allerdings bleibt der Zeitwert einer Option im ITM Bereich in der Regel konstant, ganz egal wie tief sich die Option im Geld befindet.

Restlaufzeit

Wie hoch das Theta einer Option ausfällt, hängt allerdings nicht nur von deren Moneyness ab, sondern sehr stark auch von deren Restlaufzeit.

Der Zeitwert einer Option nimmt nämlich nicht gleichmäßig ab, sondern verringert sich für die meisten Optionen bei langer Restlaufzeit nur wenig aber dafür sehr stark wenige Tage vor Laufzeitende. Im Umkehrschluss heißt das also, dass das Theta einer Option bei sehr langer Restlaufzeit nur niedrig ist und erst kurz vor Laufzeitende schnell ansteigt.

Dabei ist wichtig zu wissen, dass das Theta von ITM, OTM und ATM bei kürzer werdender Restlaufzeit nicht gleichmäßig zunimmt.

Das Theta von Optionen, die sich außerhalb des Geldes befinden, ist nämlich bei langer Restlaufzeit höher als bei kürzerer Restlaufzeit. D.h. OTM Optionen verlieren bereits einen größeren Teil ihres Zeitwerts in der ersten Hälfte ihres Lebens, während das Theta dann in der zweiten Hälfte eher abnimmt.

Im Gegensatz dazu ist das Theta von Optionen, die sich im Geld befinden, relativ konstant über die komplette Restlaufzeit. Das heißt der Zeitwert von ITM Optionen nimmt täglich um fast den selben Wert ab.

Die Veränderung des Thetas von Optionen, die sich am Geld befinden, entspricht wiederum dem klassischen Verständnis zum Verlauf des Thetas über die Laufzeit der Option. D.h. das Theta ist bei noch langen Restlaufzeiten sehr klein und steigt dann immer mehr an, je näher die Option an das Laufzeitende kommt.

Je nach Handelsstrategie die ihr verfolgt, solltet ihr also Optionen mit ganz bestimmten Eigenschaften kaufen oder verkaufen. In welchen Marktlagen welche Optionsstrategie die beste ist bzw. welche Optionen ihr auswählen solltet, verrate ich euch in diesem Artikel. Die wichtigsten Theta Strategien erkläre ich euch in der folgenden Box.

💭 So nutze ich das bisherige Wissen für meinen Optionshandel

Theta Strategien zielen vor allem darauf ab vom Verlust des Zeitwerts zu profitieren. Das heißt meine grundsätzliche Strategie ist es Optionen zu verkaufen, sie über einen gewissen Zeitraum zu halten und sie dann, nachdem der Zeitwert der Option gesunken ist, wieder günstiger zurückzukaufen. Wie gerade erklärt, hängt der Wertverlust des Zeitwerts vom Theta ab und das verläuft bei ITM, ATM und OTM Optionen immer anders und muss deshalb bei euren Strategien auch unterschiedlich berücksichtigt werden.

Welche Optionen ich dabei handle, hängt stark von der aktuellen Marktlage ab. Eine typische Marktlage ist dabei, dass die implizite Volatilität des Underlyings entweder sehr hoch oder sehr niedrig ist.

Wenn die Volatilität hoch ist, dann handle ich tendenziell eher OTM Optionen. Das mache ich vor allem deswegen, weil ich damit mein Risiko verringere, dass – aufgrund der hohen Volatilität – die Option sich ins Geld bewegt. Weil OTM Optionen aber den Großteil Ihres Zeitwerts bereits in der ersten Hälfte ihrer Laufzeit verlieren, kaufe ich derartige Optionen in der Regel bei der Hälfte meiner möglichen Haltedauer wieder zurück.

Anders sieht es aus, wenn die Volatilität eher gering ist. In so einem Fall lässt sich mit ITM und OTM Optionen ohnehin nur wenig Geld verdienen, weswegen ATM Optionen die einzige Möglichkeit sind für ein angebrachtes Risiko-Rendite-Verhältnis. ATM Optionen haben allerdings kurz vor Laufzeitende ihr größtes Theta, weswegen ich deswegen in so einem Fall nur sehr kurzlaufende Optionen verkaufe.

Wichtig an dieser Stelle ist aber der Hinweis, dass ihr auch kurzlaufende ATM Optionen nie bis Laufzeitende halten solltet, sondern im Idealfall immer kurz vor Laufzeitende glattstellen solltet, um mögliche Überraschungen bei Laufzeitende zu vermeiden. Mehr Details dazu erkläre ich euch in diesem Artikel.

Volatilität

Über die Volatilität und ihren Einfluss auf das Theta einer Option habe ich nun schon an verschiedenen Stellen in diesem Artikel gesprochen, aber ich möchte euch dennoch noch ein paar Details dazu mitgeben.

Wie immer gilt auch bei der Volatilität die Logik, dass das Theta dann besonders hoch ist, wenn der Zeitwert besonders hoch ist (unter der Annahme, dass alle anderen Faktoren gleich geblieben sind).

Der Einfluss der Volatilität auf den Zeitwert ist dabei ganz einfach. Umso höher die implizite Volatilität ist, desto höher ist auch der Zeitwert. Die Erklärung dafür ist, dass bei hoher Volatilität die Wahrscheinlichkeit der Option sich ins Geld zu bewegen, höher ist als bei niedriger Volatilität.

Eine Aktie mit aktuellem Wert von 100 EUR hat einfach eine höhere Chance in zwei Wochen auf 120 EUR anzusteigen, wenn sie täglich um 10 EUR schwankt als dieselbe Aktie die täglich um 1 EUR schwankt.

Interessant wird es aber, wenn man sich den Zeitwert einer Option im Zeitverlauf bis Laufzeitende bei unterschiedlichen Volatilitäten anschaut, wie ich euch in der unten stehenden Grafik zeige.

In der Grafik seht ihr dabei, wie sich der Zeitwert einer ATM Option bis Laufzeitende verändert in Abhängigkeit von der impliziten Volatilität. Ist die Volatilität des Underlyings relativ niedrig (kleiner 35%), dann verläuft der Zeitwert nahezu identisch. D.h. in diesem Fall hat die Volatilität keinen großen Einfluss auf das Theta einer Option.

Umso höher die Volatilität aber wird, desto schneller verliert aber auch der Zeitwert an Wert bei kürzer werdender Restlaufzeit was bedeutet, dass das Theta in diesen Fällen deutlich höher ist. Am besten seht ihr das in der Grafik für den Zeitraum kurz vor Laufzeitende. In dem Fall verläuft der Zeitwertverfall deutlich rapider bei höherer Volatilität, was mit einem deutlich höherem Theta der Option einhergeht.

Risikofreie Zins

Die meisten Optionshändler beachten den risikofreien Zins in aller Regel gar nicht, weil dessen Einfluss einfach zu gering auf den Wert einer Option ist (was auch stimmt) aber der Vollständigkeit halber möchte ich dessen Zusammenhang zum Theta trotzdem kurz erklären.

Der risikofreie Zins ist der Zins, zudem man sich am Markt risikofrei Geld leihen kann. Die meisten Privatanleger verstehen darunter so etwas wie den aktuellen Tagesgeldzinssatz aber für professionelle Investoren wird damit eigentlich der Interbanken-Zinssatz gemeint. Also der Zins, zu dem sich Banken untereinander Geld leihen.

Der Einfluss des risikofreien Zins auf das Theta ist dabei, dass umso höher der risikofreie Zins ist, desto höher ist auch der Zeitwert einer Option, was auch mit einem höheren Theta (bei sonst gleichbleibenden Einflussfaktoren) einhergeht.

Das heißt, ist der risikofreie Zins besonders hoch, dann hat eine Option auch ein höheres Theta als die selbe Option bei geringerem risikofreien Zins.

Der Grund, warum die meisten Optionshändler den risikofreien Zins aber in aller Regel nicht beachten ist, dass der Einfluss des Zins auf den Kurs bzw. den Zeitwert einer Option nur sehr gering ist und wenn überhaupt nur bei extrem hohen Zinssätzen relevant wird. Zusätzlich handeln die meisten Privatanleger Optionen auch nur über sehr kurze Zeitperioden und in so kurzen Perioden verändert sich der risikofreie Zins in aller Regel auch nur sehr wenig.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!