Zugegeben, wer mit Optionen handeln will, der muss nicht gleich von Anfang an jedes Detail verstehen. Aber wenn ihr die Preisbestimmung von Optionen besser verstehen und auch komplexere Handelsstrategien erlernen wollt, dann führt euch kein Weg am Volatility Skew vorbei. In diesem Artikel möchte ich euch erklären, was dieses Skew eigentlich ist, wie es zustande kommt und wie ihr es nutzen könnt, um sehr gute Trading-Chancen zu erkennen.

💡Das Wichtigste in Kürze

Was ist das Volatility Skew?

Das Volatility Skew (engl. für “schiefe Volatilität”) bezeichnet das Phänomen, dass Optionen auf dasselbe Underlying und bei selber Restlaufzeit eine unterschiedliche implizite Volatilität aufweisen in Abhängigkeit vom Strike Preis der Optionen.

🔥 Gut zu wissen

Die implizite Volatilität gibt die erwartete Schwankungsbreite des Underlying-Preises in der Zukunft an. Sie gibt Aufschluss darüber, wie turbulent oder ruhig der Markt das Underlying bis zum Verfall der Option einschätzt. Eine hohe implizite Volatilität deutet auf eine erwartete starke Preisschwankung hin, was zu höheren Optionspreisen führt. Umgekehrt führt eine niedrige implizite Volatilität zu günstigeren Optionspreisen, da geringere Schwankungen erwartet werden.

Die implizite Volatilität wird dabei aus den am Markt gehandelten Preisen für Optionen ermittelt und nicht zum Beispiel durch die historische Entwicklung des Underlyings. Deswegen ist diese Volatilität auch nur “impliziert”.

Das macht in der Theorie erst einmal nicht wirklich Sinn. Nehmt dafür einfach eine Optionen auf Apple. Die Aktie von Apple sollte bei einer bestimmten Laufzeit doch immer das selbe Risiko haben, oder? Es sollte für das Risiko der Apple Aktie also keine Rolle spielen, ob ich einen Put oder einen Call kaufe oder ob die Option im Geld oder aus dem Geld ist.

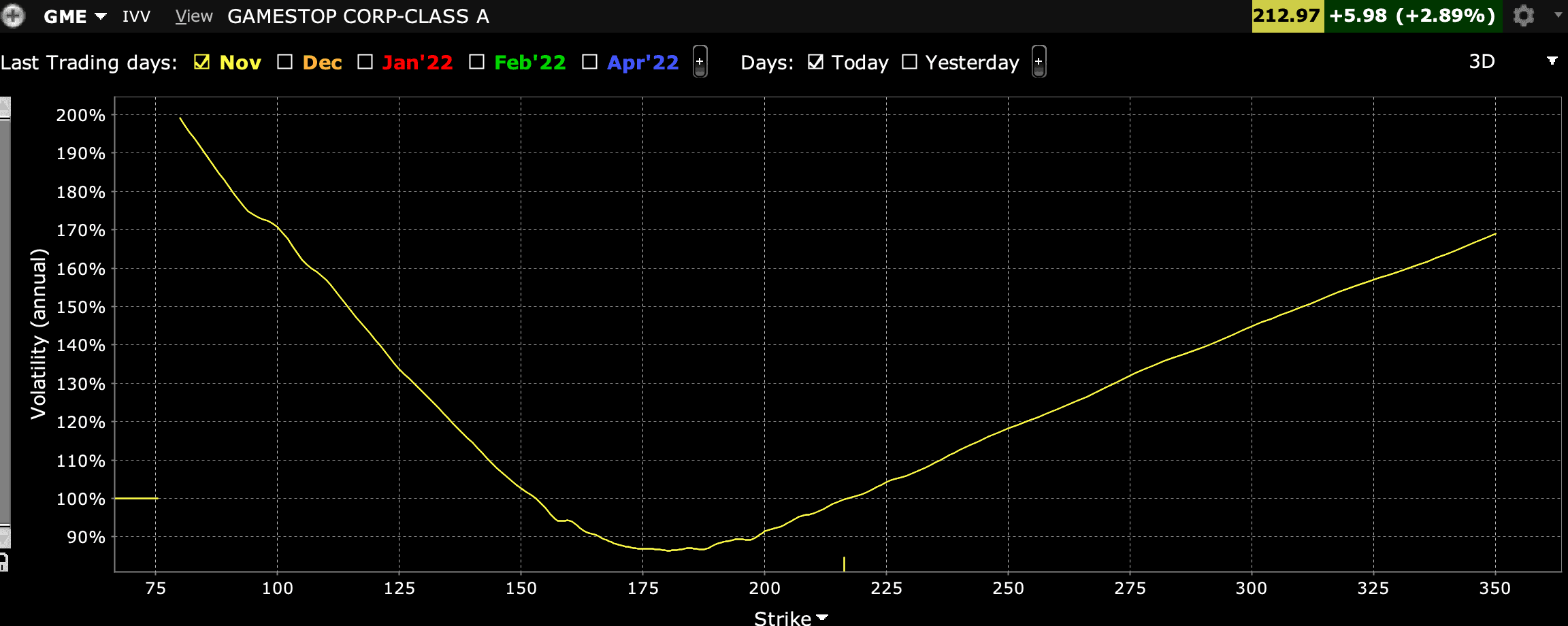

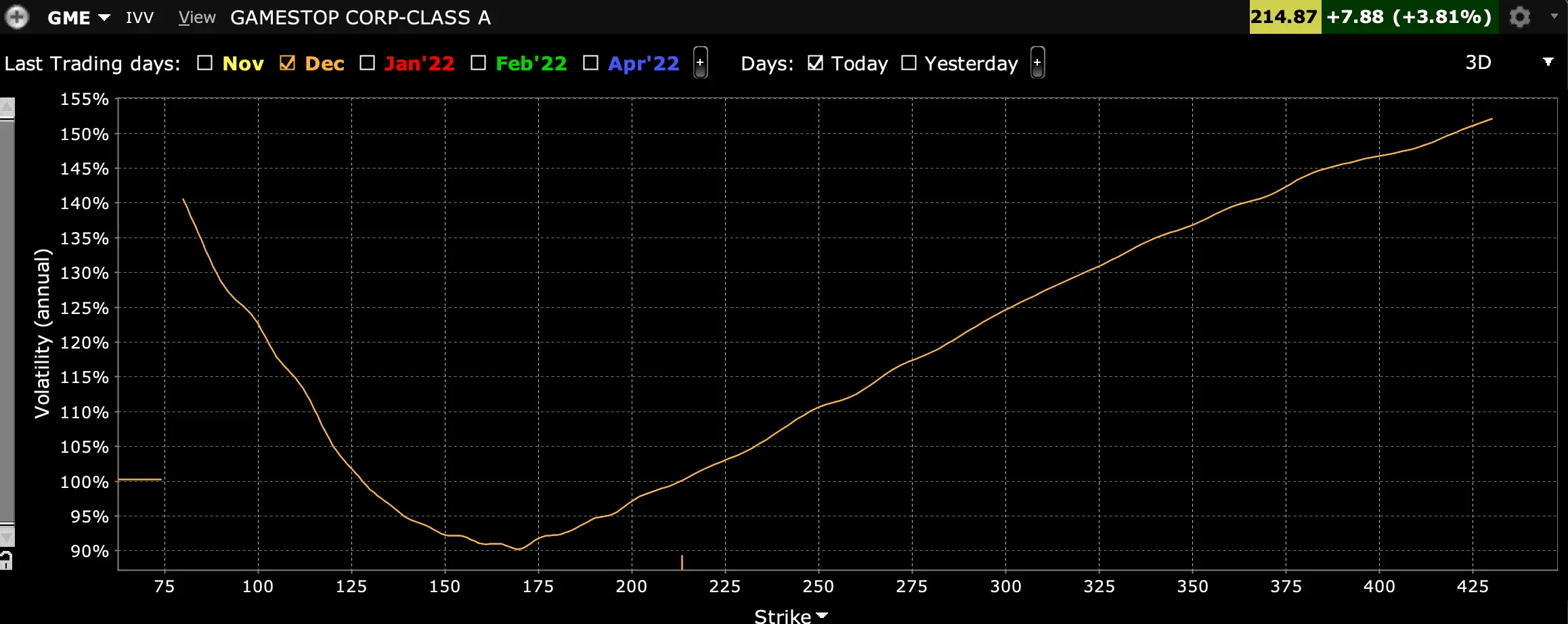

In der Praxis ist genau das aber nicht der Fall. Hier verwenden Optionshändler durchaus eine unterschiedliche implizite Volatilität bzw. ein unterschiedliches Risiko für die Apple Aktie je nachdem ob sie eine ITM oder OTM Option kaufen bzw. verkaufen. Sehr gut könnt ihr das am folgenden Beispiel von GME sehen.

Die obere Grafik zeigt exemplarisch, wie die implizite Volatilität von Optionen desselben Underlyings sich bei unterschiedlichen Strikes verändert. Während die implizite Volatilität für die GME Aktie bei einer Laufzeit bis November bei einem Strike von circa 175 lediglich rund 90% beträgt, liegt sie bei einem Strike von 300 bereits bei 150%.

Das mag für euch vielleicht etwas nichtssagend aussehen, aber Profis können anhand des Skews viel über das Underlying und die Erwartungen des Marktes ablesen.

Damit ihr das auch könnt und damit ihr auch besser versteht, wie Option vom Markt gepreist werden, müssen wir allerdings erst ein wenig über die Basics reden. Übrigens wenn ihr auch die Basics von Optionen noch einmal erklärt haben wollt, dann solltet ihr euch unbedingt meinen Anfänger-Guide für Optionen durchlesen.

Der Ursprung des Volatility Skews

Wie schon erwähnt, sollte die implizite Volatilität eines Underlyings eigentlich immer gleich sein. Zumindest wenn man sich die unterschiedlichen theoretischen Optionspreismodelle anschaut. Ich selbst nutze zum Beispiel auch eine konstante implizite Volatilität für meinen Optionspreisrechner, den ihr übrigens hier finden könnt.

In der Praxis verlangen Optionshändler aber vor allem für Put Optionen relativ betrachtet höhere Preise und für Call Optionen relativ betrachtet niedrigere Preise, was dazu führt, dass Put und Call Optionen unterschiedliche implizite Volatilitäten für das selbe Underlying und der selben Restlaufzeit haben, was schlussendlich zu der schiefe bzw. dem Skew der Volatilität führt.

Warum Optionshändler so vorgehen, hat im Wesentlichen zwei Gründe.

Die ungleiche Verteilung von Risiken

Gerade Anfänger haben die Vorstellung, dass der Aktienmarkt ein wenig wie ein Casino ist. An manchen Tagen geht der Kurs nach oben, an manchen nach unten und im Durchschnitt landet man ungefähr bei null.

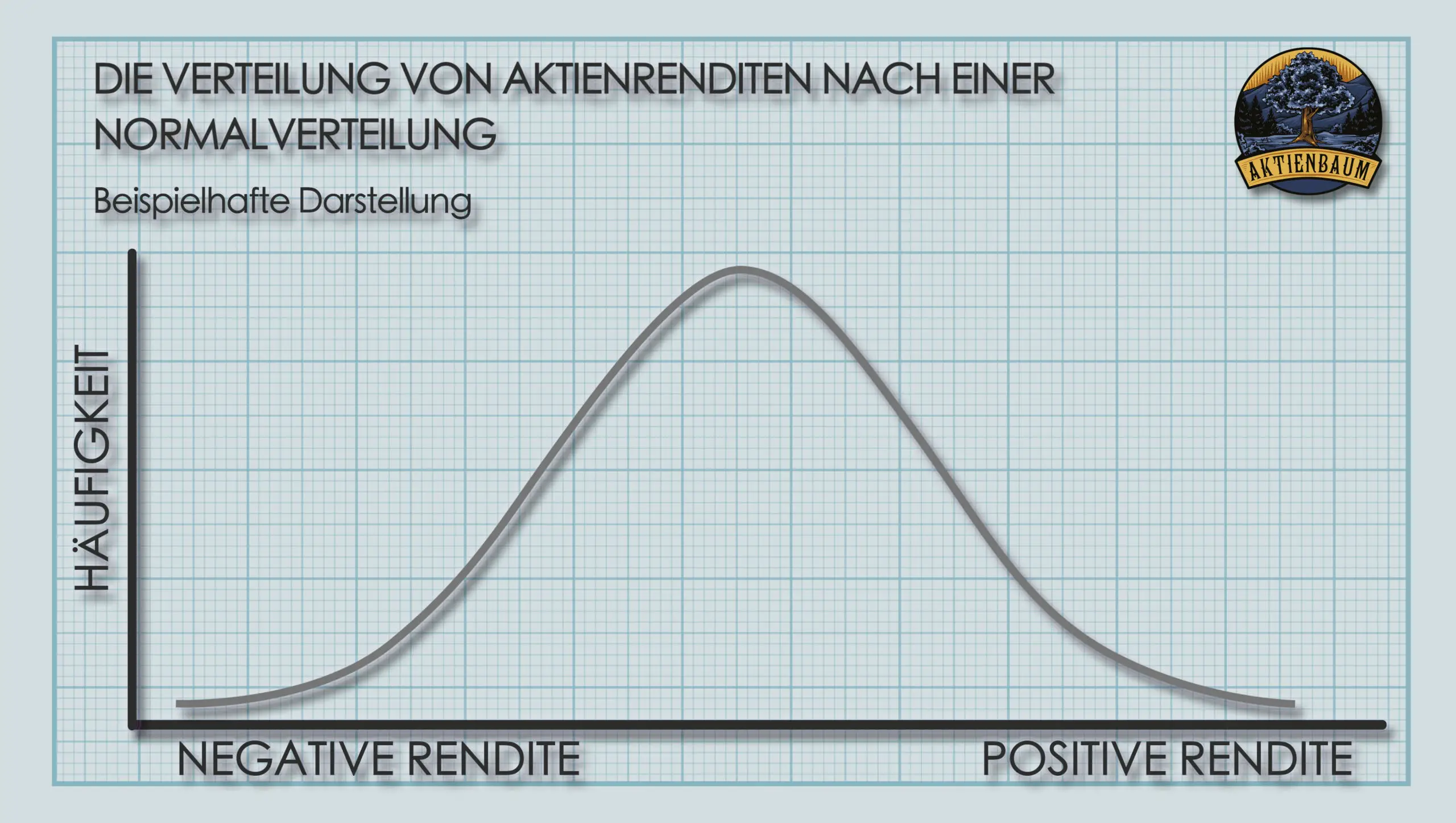

Klingt eher nach Stammtischniveau dabei ist das gar nicht so weit entfernt von der frühen Vorstellung über durchschnittliche Aktienrenditen. Lange Zeit ging man nämlich davon aus, dass die Renditen von Aktien normalverteilt sind. Das ist ein mathematischer Ausdruck, der vielleicht nicht jedem von euch geläufig ist, weswegen ich es euch mit der unten stehenden Grafik erklären möchte.

Die X-Achse zeigt die Höhe der Tagesrendite von Aktien und die Y-Achse zeigt, wie wahrscheinlich diese Rendite ist. Man erkennt dabei zuerst einmal, dass negative Renditen genauso häufig vorkommen wie positive Rendite. Man erkennt aber auch, dass sehr hohe Kursänderungen (linke und rechte Seite) eher selten vorkommen, während geringere Kursschwankungen (mittlerer Bereich) eher häufiger vorkommen.

Das ist jetzt erst einmal nicht absolut realitätsfern. Eine Aktie macht in der Regel selten einen Sprung von +10% oder -10% aber dafür extrem häufig eine Änderung von +0,5% oder -0,5%. Aber spiegelt diese Verteilung der Rendite von Aktien wirklich die Realität wider?

Nicht wirklich, weswegen diese Grafik auch mittlerweile weder in der Wissenschaft noch in der Praxis verwendet wird.

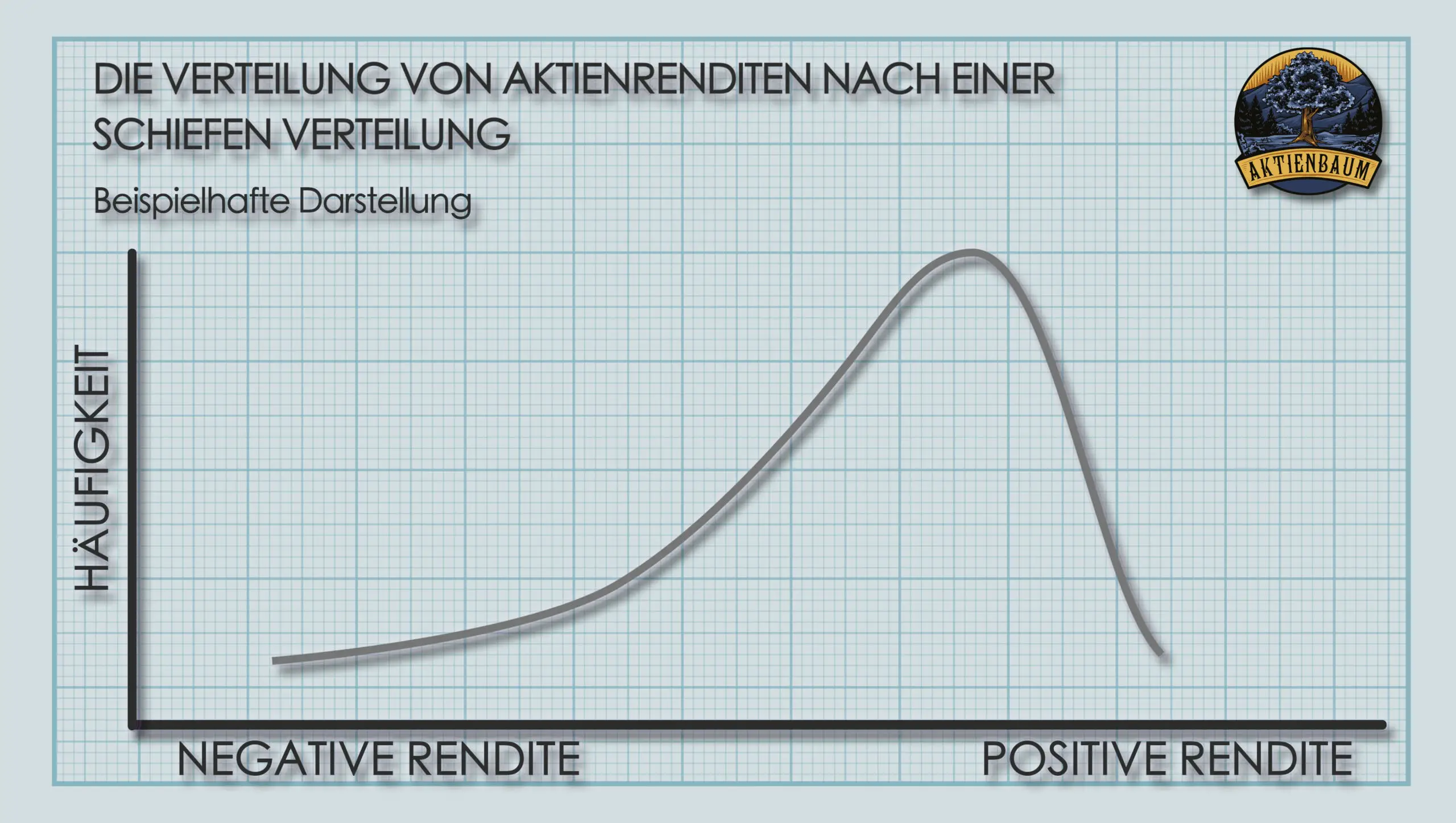

Vielleicht habt ihr schon einmal den Spruch gehört, dass Aktien sich nach oben wie eine Rolltreppe bewegen und nach unten wie ein Fahrstuhl. Was sagt uns dieser Spruch? Das Aktien in aller Regel sich nur langsam nach oben bewegen aber dafür schnell nach unten.

Aufgrund dieser Tatsache sind die Renditen von Aktien auch nicht normalverteilt wie in der oberen Grafik, sondern die Verteilung sieht eher wie in dieser Grafik aus.

Wie ihr in der Grafik erkennen könnt, sind die häufigsten Bewegungen von Aktien kleine Kurszuwächse und Kursrückgänge. Allerdings passieren starke Kurssprünge nach oben nicht so häufig wie starke Kursbewegungen nach unten.

Was können wir aus dieser Grafik also entnehmen?

In der Mathematik sagt man auch, dass diese Verteilung schief (engl. skewed) ist, weil die Verteilung zu einer Seite besonders geneigt ist.

Wenn wir also wissen, wie die Renditen von Aktien verteilt sind, was sagt uns das nun aber über die Preise von Call und Put Optionen?

Puts sollten in diesem Fall immer teurer als Calls sein, weil das Risiko, dass es stark nach unten geht (und der Put somit in die ITM Zone gelangt) höher ist als dass es stark nach oben geht (und der Call somit in die ITM Zone gelangt).

Stellt euch einfach eine Aktie vor, die gerade bei 100 EUR steht. Ein Put mit Strike 90 würde in diesem Fall vielleicht 10 EUR kosten, während ein Call mit Strike 110 lediglich 5 EUR kostet. In beiden Fällen müsste sich die Aktie um 10 EUR bewegen, damit der Put oder der Call sich ins Geld (ITM) bewegen würde. Da so eine Bewegung aber bei Puts häufiger vorkommt als bei Calls, sind Puts in der Regel teurer als Calls.

Genau dieses Preisungleichgewicht führt nun zu unterschiedlichen implizititen Volatilitäten bei Optionen mit dem selben Underlying und der selben Restlaufzeit aber es gibt noch einen weiteren Grund.

Das typische Risikoverhalten von Marktteilnehmern

Bis auf wenige Ausnahmen sind die meisten institutionellen Investoren am Markt (also die, die wirklich große Mengen an Geld bewegen) long Aktien. Also sie investieren ihr Geld so, dass sie dann Gewinn machen, wenn der Aktienmarkt steigt.

Um ihre Portfolios abzusichern, kaufen diese Investoren vermehrt Put Optionen und um die Kosten dafür ein wenig zu reduzieren, verkaufen sie gleichzeitig Call Optionen (eine sogenannte Collar-Strategie. Wer gern mehr darüber erfahren möchte, dem empfehle ich meinen Artikel über die besten Hedgingstrategien.).

Somit werden Puts wesentlich häufiger gekauft als Calls und Calls werden häufiger verkauft als Puts. Und wie immer hat ein höheres Angebot (vermehrter Verkauf der Calls) und eine höhere Nachfrage (vermehrter Kauf der Puts) einen Einfluss auf den Preis.

D.h. Puts, die ohnehin schon teurer sind als Calls, werden hierdurch noch teurer gemacht und Calls, die ohnehin schon günstiger als Calls sind, werden hierdurch noch günstiger gemacht.

Ein Beispiel aus der Praxis

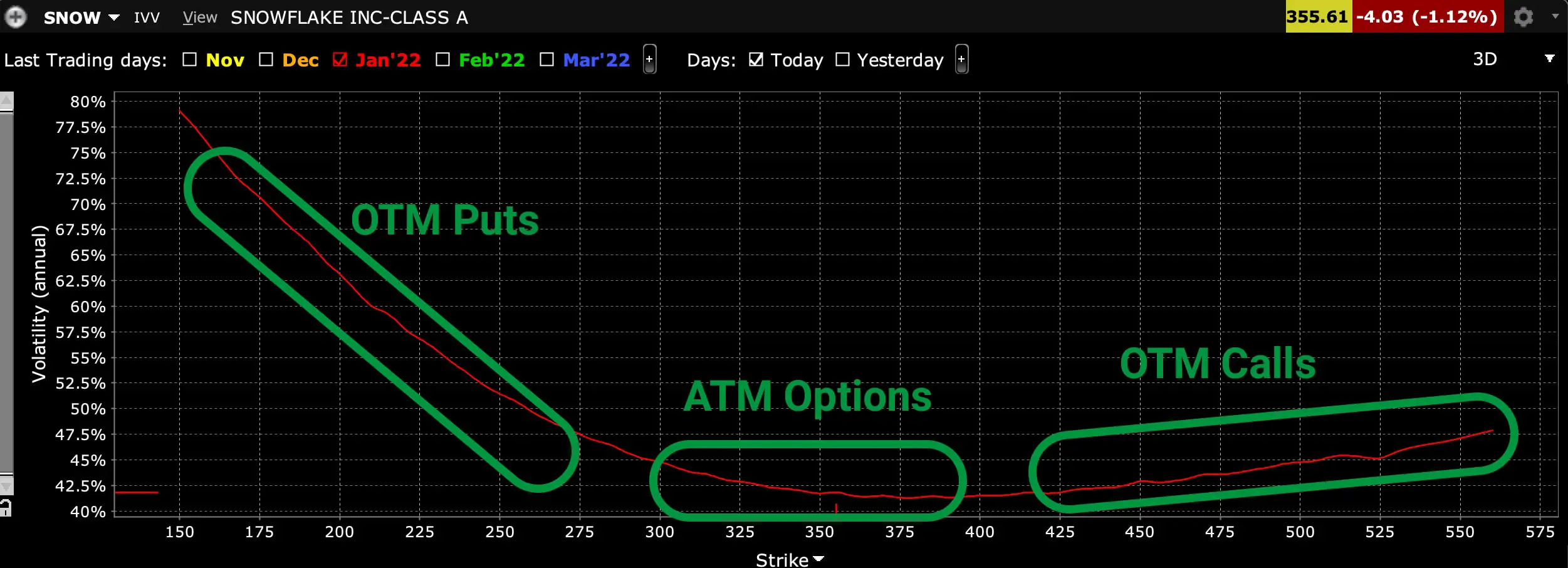

Schauen wir uns das Volatility Skew am besten an einem Beispiel an. In der Grafik könnt ihr das Volatility Skew der Snowflake Aktie zum 03.11.21 mit Laufzeit Januar 2022 sehen. Mit viel Phantasie kann man das schiefe Lächeln (auch bekannt als Volatility Smile) schon erkennen.

An der X-Achse sind die verschiedenen Strikes zu sehen und an der Y-Achse wird die implizite Volatilität der jeweiligen Optionen dargestellt. Aufgrund der oben beschriebenen Tatsache, dass am Markt unter dem aktuellen Strike eher Puts gekauft werden und über dem aktuellen Strike Calls verkauft werden, kann man die Grafik auch ein klein wenig anders deuten.

Auf der linken Seite befinden sich sich Out-of-the-money (OTM) Puts, in der Mitte befinden sich At-the-money (ATM) Optionen und auf der rechten Seite befinden sich OTM Calls (manche Datenanbieter zeigen die Grafik auch genau andersherum).

Die Grafik macht also schnell deutlich, dass die implizite Volatilität am Markt für Puts größer ist als für Calls. Das heißt der Markt geht eher von einem höheren Risiko nach unten als nach oben aus (ein sogenanntes „Put Skew“). Das ist auch die übliche Skew-Form für Aktien.

Das muss aber nicht immer der Fall sein. Besonders bei den momentan sehr beliebten Meme-Stocks, die in kürzester Zeit um 100% oder mehr steigen, sieht das Skew in der Regel genau anders aus.

Das Volatility Skew für GME zeigt, dass der Markt eher von stark steigenden Preisen ausgeht als von stark fallenden Preisen.

Das macht auch intuitiv viel Sinn, denn bei solchen Aktien ist das Risiko, dass der Kurs wieder nach unten geht, zuerst relativ gering. Es ist eher viel wahrscheinlicher, dass die Aktie noch weiter steigt. Entsprechend könnt ihr in der oberen Grafik auch den Skew Verlauf von GME sehen und das die implizite Volatilität hier auf der Call-Seite viel höher ist als auf der Put-Seite.

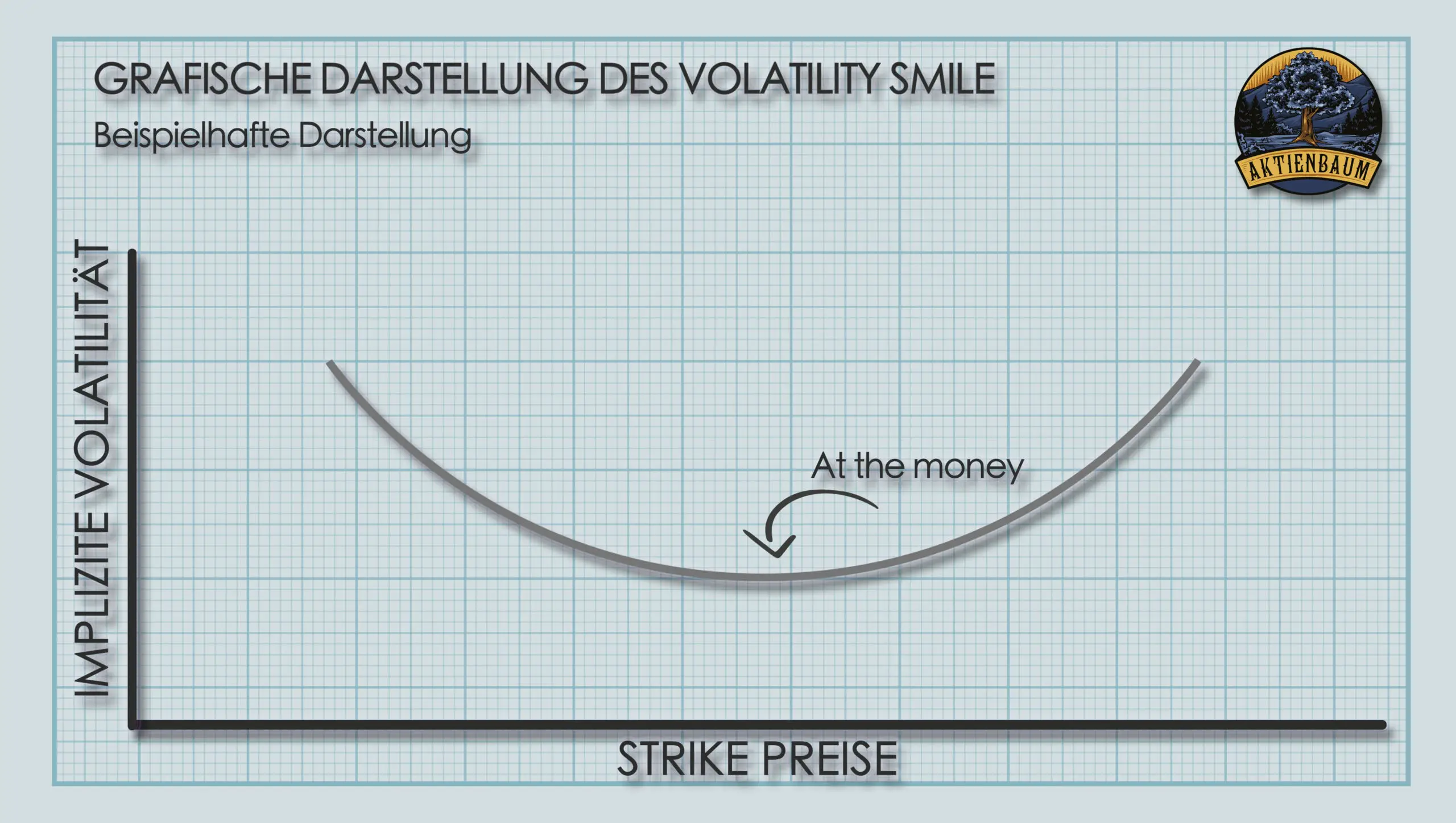

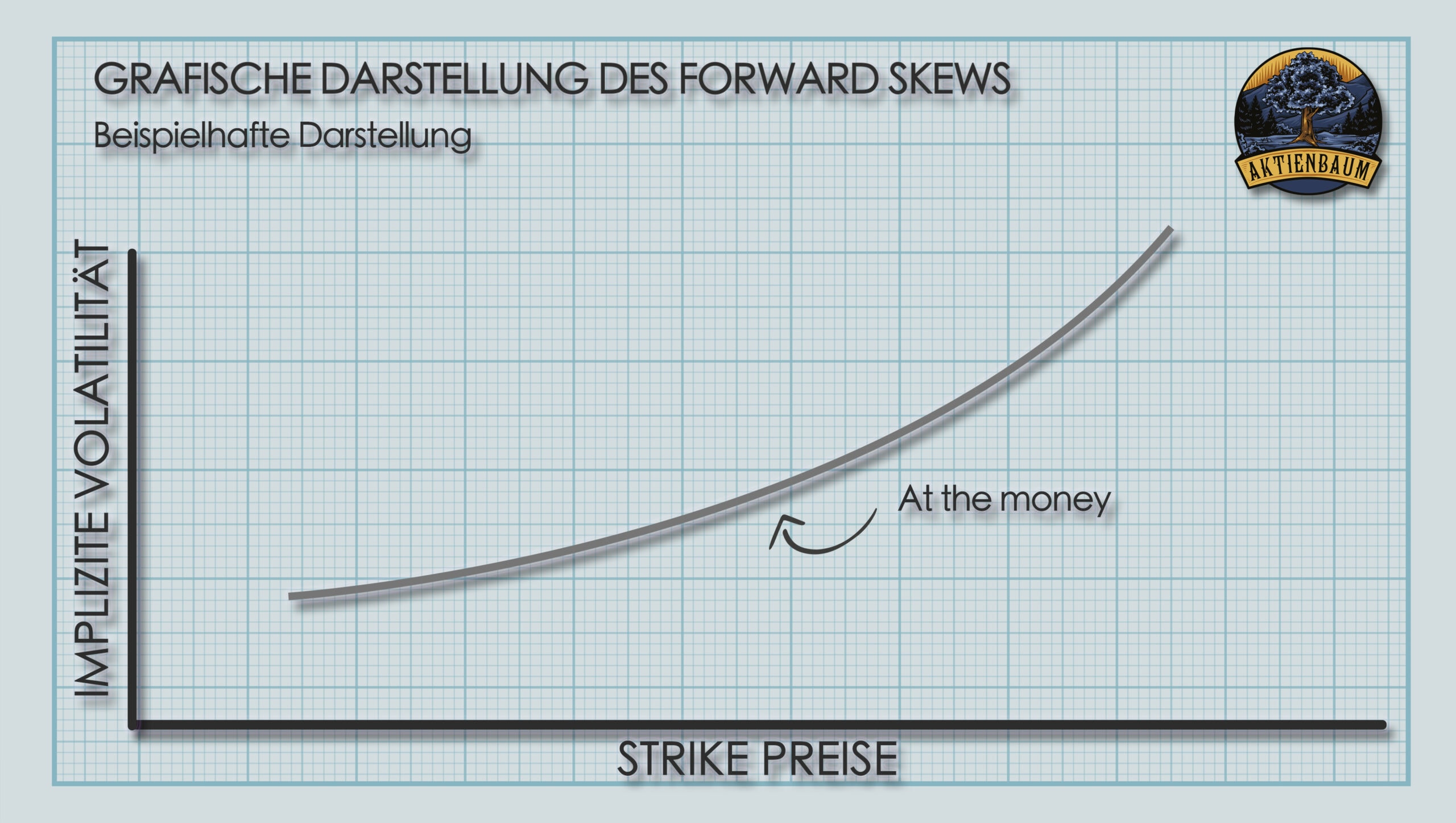

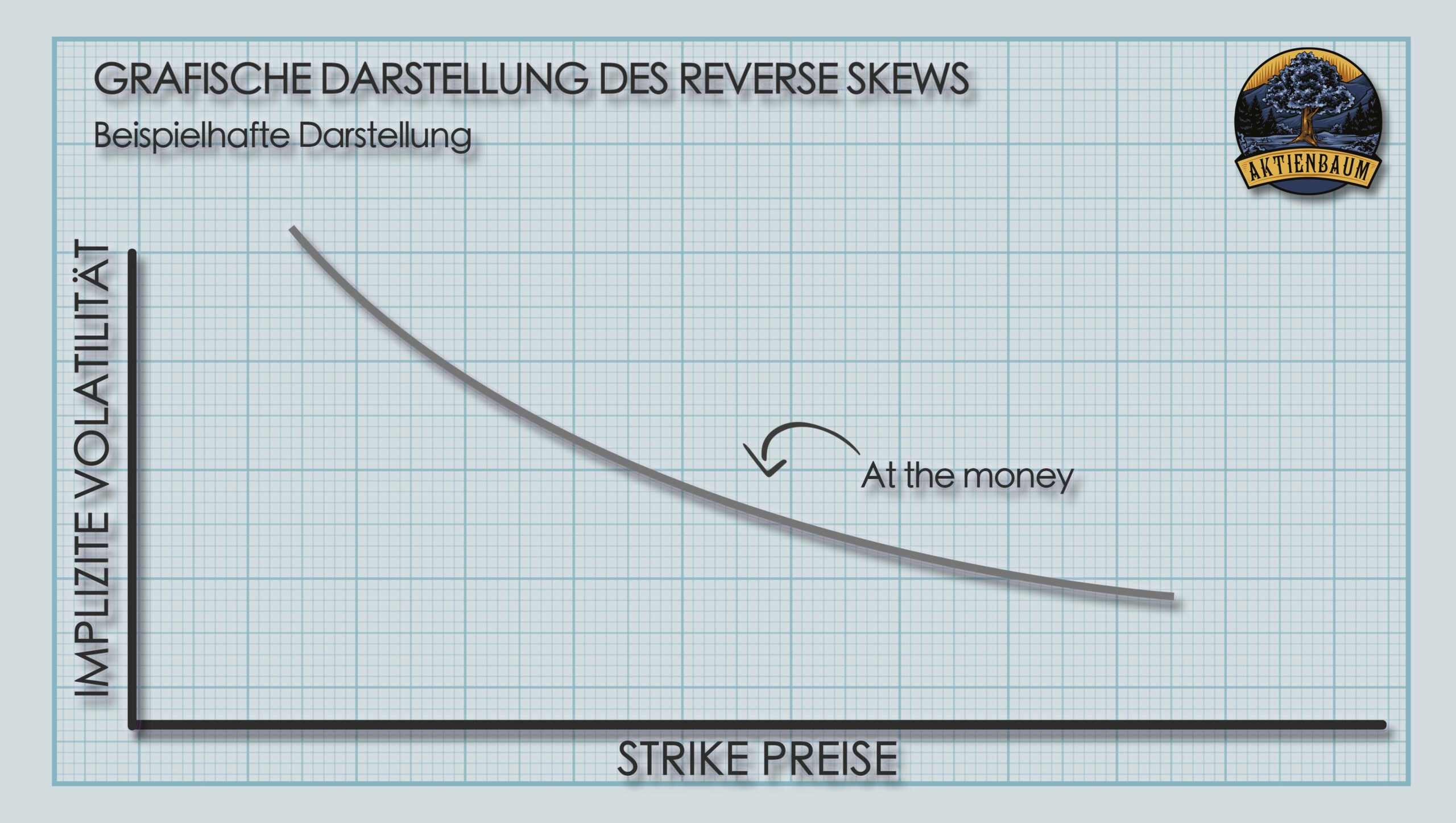

Formen des Volatility Skews

Mit den oben genannten Beispielen, habe ich euch bereits zwei verschiedene Formen des Volatility Skews gezeigt aber insgesamt unterscheidet man sogar in vier unterschiedliche Formen.

Das Volatility Smile

Das Volatility Smile (engl. für “Volatilitäts-Lächeln”), liegt vor, wenn die implizite Volatilität eine U-förmige Kurve über verschiedene Strikepreise aufweist, was auf eine Marktannahme von potenziellen großen Preisbewegungen in beide Richtungen hinweist. Dieses Muster ist typisch für Zeiten hoher Unsicherheit, wo die Risiken symmetrisch verteilt sind, und zeigt, dass sowohl Calls als auch Puts „aus dem Geld“ mit einer höheren Prämie bewertet werden aufgrund der erwarteten Volatilität.

Der Forward Skew

Bei einem Forward Skew steigt die implizite Volatilität mit dem Strikepreis an, was besonders bei Rohstoffen wie Öl beobachtet wird. Es reflektiert die Erwartung, dass zukünftige Preiserhöhungen wahrscheinlicher sind, oft aufgrund von Angebotsengpässen oder geopolitischen Faktoren, und zeigt eine asymmetrische Risikowahrnehmung mit Blick auf Preisanstiege.

Der Reverse Skew

Bei einem Reverse Skew ist die implizite Volatilität für aus dem Geld liegende Optionen höher als für am Geld oder im Geld liegende Optionen. Es signalisiert die Markterwartung größerer Bewegungen nach unten als nach oben, oft gesehen bei Aktien oder Indizes, und deutet darauf hin, dass der Markt eher negative Preisentwicklungen erwartet.

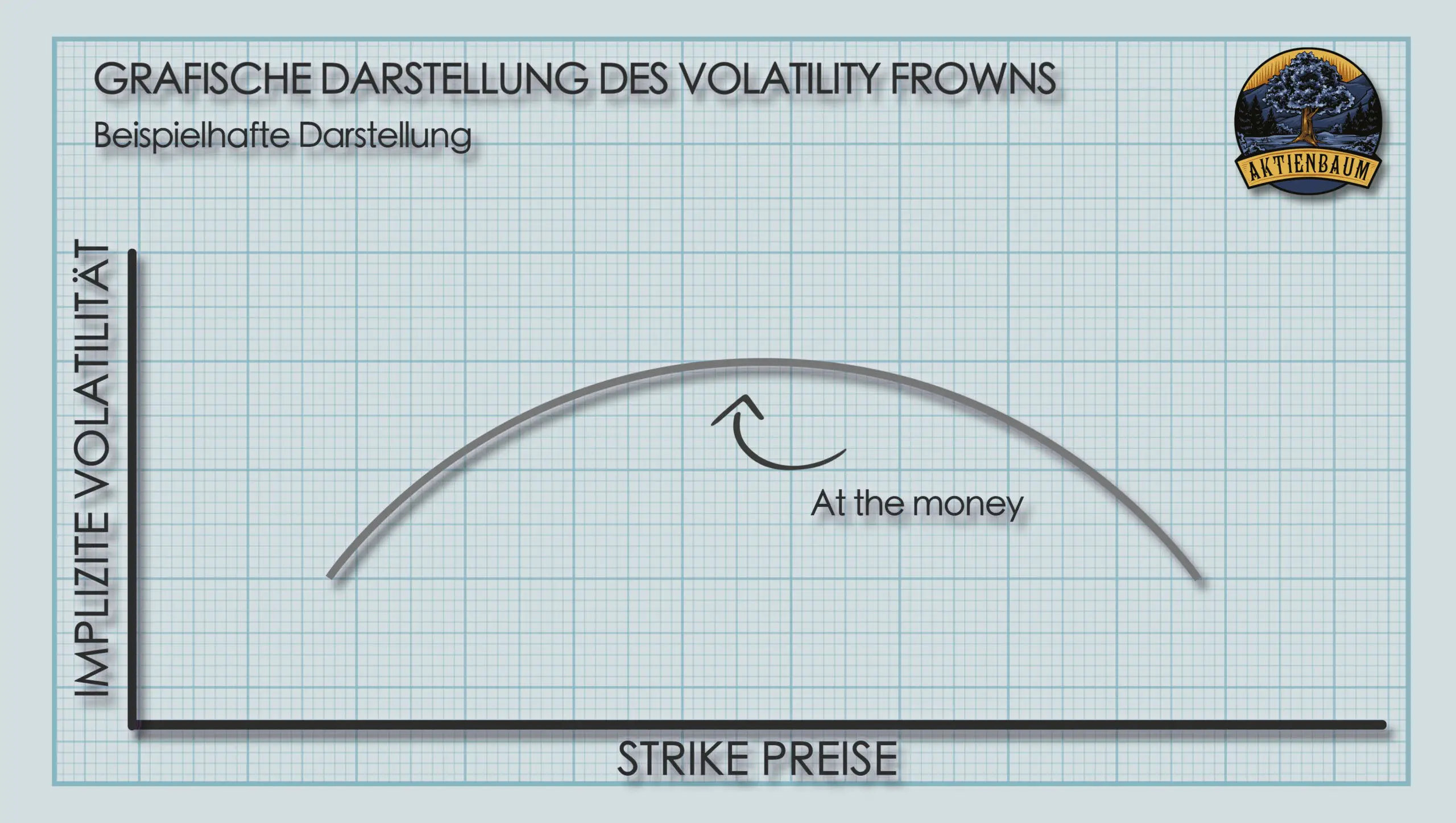

Das Volatility Frown

Das Volatility Frown (engl. für “Volatilitäts-Stirnrunzeln”) ist ein umgekehrtes Volatility Smile. Es gibt an, dass der Markt höhere Risiken um den aktuellen Marktpreis erwartet aber dafür weniger Risiko für größere Preisbewegungen nach oben oder unten.

Wo könnt ihr die Skew Daten finden?

Wenn ihr euch zukünftig die Skew Daten für eure Optionen ansehen wollt, dann benötigt ihr einen Broker, der euch solche Daten liefert.

Ich nutze für den Optionshandel zum Beispiel den Broker Estably (bis vor kurzem noch unter „Banx Broker“ bekannt) und kann dort die Skew Daten zu allen Optionen jederzeit einfach auf deren Handelsplattform einsehen.

Wenn ihr das auch haben möchtet, dann kann ich euch Estably wirklich nur empfehlen. Im Hintergrund nutzt Estably Interactive Brokers was ein Tool ist, das auch von Profis genutzt wird. Entsprechend bekommt ihr dort alle Informationen, die für den Optionshandel notwendig sind und könnt euch auch alles so individuell einrichten, wie ihr möchtet.

Wenn ihr ein Depot bei Estably eröffnen wollt, dann könnt ihr das über diesen Link machen*. Das gibt euch Zugriff auf ein wirklich tolles Trading Tool, einen günstigen Broker und ihr unterstützt gleichzeitig noch meine Arbeit, weil ich bei einer Depoteröffnung eine kleine Gebühr von Estably bekomme (ohne, dass das ganze für euch teurer wird).

Wenn ihr bei der Eröffnung eures Depots den Gutscheincode “aktienbaum” eingebt, bekommt ihr sogar günstigere Handelskonditionen und könnt dadurch US-Optionen für 3 USD anstatt 3,50 USD handeln und deutsche Optionen für 1,80 EUR anstatt 2 EUR. Ein kleines Geschenk für euch, das ich mit Estably vereinbaren konnte.

Wie kann man das Volatility Skew einer Option zum Handeln nutzen?

Um das Skew einer Option zu handeln, gibt es diverse Strategien. Ich möchte euch allerdings nur die bekannteste bzw. geläufigste Methode vorstellen, um die Dinge nicht zu kompliziert zu machen.

Alles was wir dazu benötigen, ist den zeitlichen Verlauf des Skews auf ein spezielles Underlying. In der Grafik unten könnt ihr zum Beispiel den Skew auf Tesla mit 30 Tagen Restlaufzeit sehen.

Die Grafik müsst ihr dabei so verstehen, dass umso höher der Skew Wert ist, desto mehr Put-Skew haben die Optionen (also die implizite Volatilität von Put-Optionen ist viel höher als von Call-Optionen). Umso niedriger der Graph ist, desto mehr Call-Skew gibt es und ein Wert von Null bedeutet einfach, dass es gar kein Skew gibt und Calls und Puts dieselbe implizite Volatilität aufweisen.

Wir sehen dabei, dass im Graph der Oktober 2021 extrem hoch war. Solche starken Anstiege des Skews sind eher die Seltenheit und es ist sehr wahrscheinlich, dass sich das Skew darauf bald wieder auf ein übliches Niveau bewegt.

Wir könnten in diesem Fall also einen Risk Reversal Trade machen. D.h. wir gehen davon aus, dass die Volatilität von Puts bald im Verhältnis zu den Call-Optionen desselben Underlyings abnehmen wird bzw. die implizite Volatilität von Calls steigen wird.

Die implizite Volatilität einer Option hat immer eine direkte Beziehung zum Preis der Option. D.h. steigt die Vola, steigt der Preis der Option und fällt die Vola, fällt der Preis der Option (wem das nicht direkt klar ist, der sollte sich unbedingt den Abschnitt zum „Vega“ in meinem Artikel über die Greeks von Optionen durchlesen).

Im Falle eines Risk Reversals, würden wir also davon ausgehen, dass die Preise von Puts bald fallen dürften und die Preise von Calls steigen sollten. Wir würden also Puts verkaufen und Calls kaufen (quasi ein Reverse Collar bzw. auch bekannt als ein Long Risk Reversal).

Um derartige Trades zu finden, kann man Aktien nach einem hohen Skew Rank suchen aber das erfordert schon einen guten Datenanbieter, der solche Zahlen liefert, was in der Regel sehr teuer ist. Wenn ihr aber Zugang zu solchen Daten habt, dann sucht ihr euch einfach ein entsprechendes Underlying mit hohem Skew Rank Wert und schaut euch dann an, bei welcher Laufzeit der Optionen der Skew Wert am höchsten ist im Vergleich zum üblichen Skew-Niveau.

Natürlich solltet ihr jetzt nicht blindlings Puts verkaufen und Calls kaufen, sondern zuerst prüfen, warum es so einen hohen Anstieg gab. Wenn ihr dafür keine wichtigen Gründe findet oder ihr denkt, dass der Markt momentan ein wenig übertreibt, dann könnte es in diesem Fall extrem lukrativ sein einen Risk Reversal Trade zu machen. Aber bitte beachtet immer, dass ihr euch selbst ein genaues Bild von den Aktien und Optionen machen müsst. Handelt nicht einfach wild Strategien, ohne sie genau zu verstehen.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!