Um sein Portfolio vor möglichen Verlusten abzusichern, kann man seine Investments absichern bzw. hedgen aber wie funktioniert das eigentlich in der Praxis und welche Methode ist für euch am besten geeignet? Um euch das zu erklären, habe ich euch deshalb alle mir bekannten Methoden (bzw. für uns Retail-Investoren geeignete Methoden) unten aufgelistet und zeige euch deren Vor- und Nachteile.

Um sein Portfolio abzusichern (engl. „hedgen“) gibt es verschiedene Methoden. Zu den geläufigsten gehören dabei das Setzen von Stop-Loss Orders, der Kauf von Long Put Optionen auf den S&P 500, der Kauf von Long Call VIX Optionen und inverse ETFs.

Jede dieser Methoden hat ihre Vor- und Nachteile, eigenen Kosten und ist auch nicht immer für jede Gelegenheit geeignet. Ich empfehle euch deshalb alle Methoden einmal anzuschauen, um für euch den richtigen Hedging Stil zu finden.

Bevor wir allerdings beginnen, noch ein Wort zum Zweck dieses Artikels. Mit den hier gezeigten Methoden möchte ich euch das Hedging gegen ein mögliches Black-Swan Ereignis erklären. D.h. gegen Kursrückgänge von 30% oder mehr, wie es zum Beispiel durch die Corona Krise Anfang 2020 oder während der Finanzkrise 2008/2009 passierte.

Kurzfristige Schwankungen von 5 bis 10%, die auch häufiger vorkommen können, sind also nicht im Fokus dieses Artikels. Die Methoden lassen sich dafür zwar ebenso anwenden aber in der Kosten-Nutzen-Analyse werde ich solche Ereignisse nicht berücksichtigen.

Die meisten Strategien setzen auch den Zugang zu komplizierteren Handelsprodukten (z.B. Optionen) voraus, sodass ihr in der Regel auch einen guten Broker dafür braucht. Ich benutze selbst Banx Broker und alle die unten aufgeführten Strategien lassen sich sehr gut mit diesem Broker umsetzen.

Vor- und Nachteile von Hedging

Bevor wir überhaupt über die Hedging-Strategien sprechen, sollten wir vielleicht erst einmal der Frage nachgehen, ob es überhaupt sinnvoll ist sein Portfolio zu hedgen.

Die Wissenschaft ist sich bei dem Thema nämlich schon lange sicher, dass langfristig gesehen Hedging nicht hilfreich ist, wenn man auf eine maximale Rendite aus ist. D.h. jeder von euch, der langfristig denkt – d.h. eine Buy-and-Hold Strategie betreibt – und tendenziell sein Portfolio eher als Altersvorsorge sieht, der muss sich theoretisch gar keine Gedanken über Hedging machen, da man langfristig ohne Hedging bessere Renditen erzielt.

Darüber hinaus müssen sich auch diejenigen unter euch keine Gedanken über Hedging machen, die eine Cashflow-Strategie betreiben. D.h. wenn ihr eine Dividenden-Strategie betreibt, benötigt ihr kein Hedging, da es euch schließlich egal sein kann, wie viel euer Portfolio wert ist, solange ihr eure erwartete Dividende erhaltet.

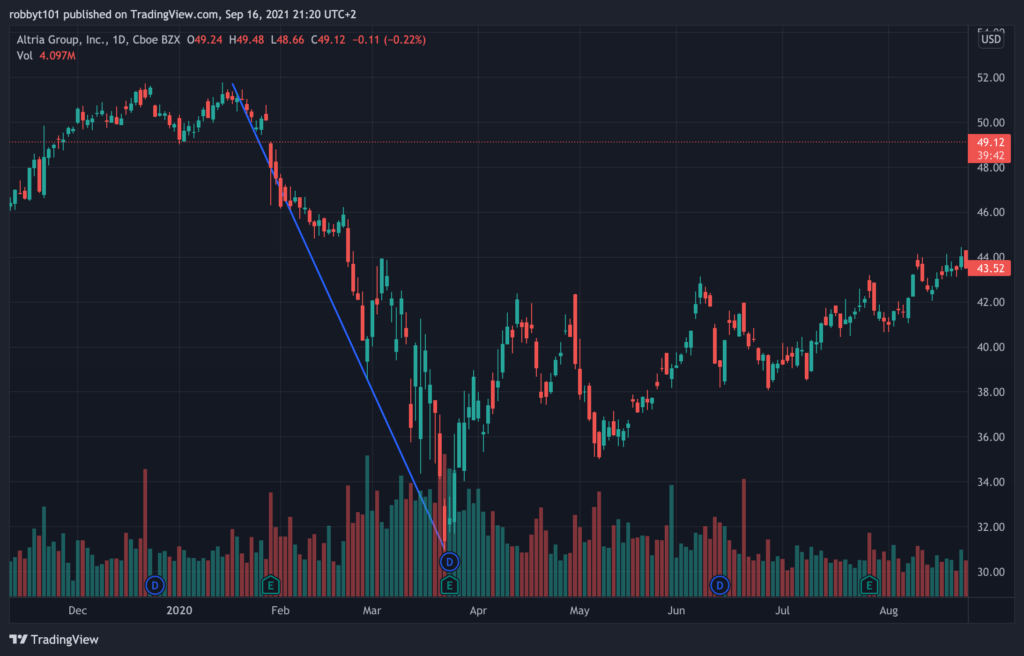

Die Aktie von Altria ist während der Corona-Krise Anfang 2020 zum Beispiel um circa 40% eingestürzt aber hat dafür trotzdem ihre Dividende fristgemäß gezahlt und sogar um circa 5% erhöht. Wer also nur auf die Dividende zielt, der hätte sich für den starken Kursrückgang gar nicht interessieren brauchen.

Wenn man sich also einig ist, dass Hedging langfristig nicht zu besseren Renditen führt, warum sollte man sein Portfolio dann überhaupt absichern? Weil Hedging zwar langfristig geringere Renditen liefert aber dafür auch Schwankungen aus dem Portfolio nimmt.

D.h. ohne Hedging macht ihr in 20 Jahren vielleicht eine Rendite von durchschnittlich 8% pro Jahr aber habt dafür auch ab und zu Verluste von -40% in einem Jahr. Mit Hedging wiederum macht ihr vielleicht nur 6% pro Jahr durchschnittlich über die nächsten 20 Jahre, aber dafür ist euer größter Verlust evtl. nur -20%.

Nun muss jeder für sich entscheiden, ob er lieber mehr Rendite oder weniger Schwankungen haben will. Wer von euch weiß, dass er die Nerven hat Krisen von -50% auch einmal auszusetzen, weil ihr ohnehin nur langfristig denkt, dann müsst ihr kein Hedging betreiben.

Wer allerdings weiß, dass er dazu neigt in Krisen zum falschen Zeitpunkt zu verkaufen (z.B. nachdem der Markt schon 40% gefallen ist) und erst zu spät wieder einzusteigen, der sollte vielleicht darüber nachdenken sein Portfolio zu hedgen und wie das geht, verrate ich euch in den folgenden Abschnitten.

Eine Portfolioabsicherung bekommt ihr allerdings nie umsonst und je nach Hedging-Strategie kann es für euch mal mehr oder weniger teuer werden. Ihr solltet bei den folgenden Strategien also genau überlegen, ob es das Geld und den Nutzen wert ist.

Ich habe die Strategien auch versucht nach Komplexität bzw. Schwierigkeit zu ordnen. D.h. ich beginne mit den einfachen Strategien und zum Schluss erkläre ich die komplizierteren Strategien. Komplizierter heißt aber nicht gleich besser also macht euch keine Gedanken, wenn euch bestimmte Strategien zu schwierig erscheinen.

Strategie 1: Stop-Loss Orders

Was wird benötigt: Geringer Wissensstand, Anfänger Broker wie Comdirect und kein zusätzliches Kapital

Was wird abgesichert: Einzelne Positionen

Die Stop-Loss Order bzw. die Stop-Loss-Limit Order ist die von mir am häufigsten genutzte Hedging Strategie. Diejenigen unter euch, die mit dem Begriff direkt etwas anfangen können, mögen jetzt vielleicht ein wenig enttäuscht sein, dass ich so etwas Einfaches wie die Stop-Loss Order als Portfolioabsicherung bezeichne aber genau das ist sie eben.

Dieser Order Typ schützt mich vor größeren Verlusten, indem meine Positionen bei einem starken Kursabfall automatisch verkauft werden.

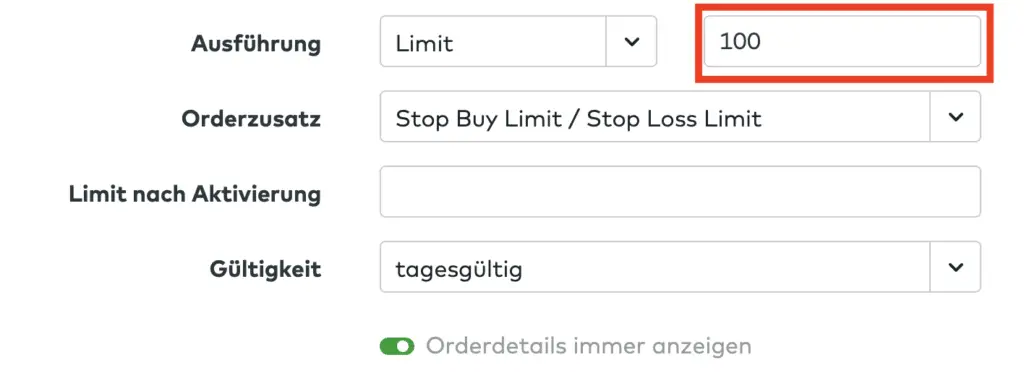

Aber fangen wir erst einmal ganz von vorn an. Die Stop-Loss Order ist ein Ordertyp, den man eigentlich bei jedem Broker angeben kann. Dieser Ordertyp sorgt dafür, dass eure Aktien automatisch verkauft werden, sobald sie einen bestimmten Kurs unterschreiten.

Nehmen wir also an ihr habt 100 Apple Aktien die aktuell circa 125 EUR wert sind. Das heißt eure Position hat einen Wert von 12.500 EUR. Ihr könnt nun eine Stop-Loss Order bei eurem Broker eingeben, bei dem ihr eure 100 Aktien verkaufen wollt, allerdings mit einem Stop-Loss Limit von zum Beispiel 112,50 EUR (entspricht 10% unter dem aktuellen Kursniveau).

Diese Order wird dann automatisch ausgeführt und eure Aktien werden verkauft, sobald der Kurs von Apple unter 112,50 EUR fällt. Ihr hättet in diesem Fall eure Position gegenüber einem Risiko von mehr als 10% abgesichert.

Ihr solltet die Stop-Loss Order aber immer anpassen, um es an aktuelle Kursentwicklungen anzupassen. D.h. wenn die Aktie weiter nach oben steigt, solltet ihr euer Stop Limit auch regelmäßig (monatlich sollte ausreichen es sei denn es kam zu einem starken Kursanstieg über kurze Zeit) erhöhen.

Der große Vorteil von Stop-Loss Orders ist, dass euch das Hedging nichts kostet und das das Hedging sehr einfach durchgeführt werden kann.

Allerdings haben Stop-Loss Orders auch einige Nachteile. Zum einen kann es passieren, dass ihr euer Stop-Limit erreicht und die Aktien verkauft werden, auch wenn es zu keinem großen Crash kommt.

Für mich persönlich ist das aber auch ein Vorteil, da ich Gewinne regelmäßig mitnehmen möchte und eine Stop-Loss Order genau das macht.

Nehmen wir noch einmal das Beispiel der Apple Aktien von oben. Stellt euch vor die Aktie ist schon 100% im Plus und nun fällt der Markt um 10% und euer Stop Limit wird erreicht. Zu diesem Zeitpunkt wisst ihr natürlich noch nicht, ob es noch weitere 40% nach unten gehen wird oder ob es wieder nach oben gehen wird.

Ich will in so einer Situation deshalb meine Aktien sicherheitshalber verkaufen und lieber einen Gewinn von 90% realisieren, anstatt weitere Verluste zu machen. Wenn es weiter nach oben geht, ist das schön und ich kann jederzeit wieder in die Aktie einsteigen, aber wenn es weiter nach unten geht, bin ich abgesichert, da ich wieder komplett in Cash umgeschichtet habe.

Ein weiterer Nachteil von Stop-Loss Orders ist, dass ihr nur auf Positionsebene hedgen könnt. D.h. wenn ihr 100 Positionen im Depot habt, müsst ihr 100 Stop Limits setzen. Das kann schon mitunter in Arbeit ausarten, wenn ihr diese Limits monatlich aktualisieren müsst.

Zuletzt möchte ich auch noch auf das Problem hinweisen, dass Stop-Loss Orders immer als „Billigst“ Order an den Markt gegeben werden und nicht als „Limit“ Order.

Da sollte aber jeder von euch selbst einschätzen, ob er stattdessen Stop-Loss-Limit Orders verwendet bzw. eine genauere Analyse dieses Themas würde den Rahmen dieses Artikels sprengen.

Stop-Loss Orders lassen sich eigentlich bei jedem Broker bis hin zur Sparkasse eingeben, sodass sie jeder von euch direkt nutzen kann. Da ich weiß, dass viele von euch ein Konto bei der Comdirect haben und diese leider die Funktion für Stop-Loss-Limit Orders etwas versteckt haben, kann ich euch nur diesen anderen Artikel von mir empfehlen, der genau erklärt, wie ihr Stop-Loss-Limit Orders bei der Comdirect eingeben könnt.

Zusätzlich erklärt der Artikel auch kurz den Unterschied bzw. die Vor- und Nachteile von Stop-Loss Orders und Stop-Loss-Limit Orders. Also auch wenn ihr kein Konto bei der Comdirect habt, hilft euch der Artikel vielleicht doch weiter, um die zwei Ordertypen besser zu verstehen.

Strategie 2: Short ETFs

Was wird benötigt: Mittlerer Wissensstand, Anfänger Broker wie Comdirect und zusätzliches Kapital

Was wird abgesichert: Gesamtes Portfolio

Ein Short ETF bzw. inverser ETF ist ein ETF (Exchange Trade Fund), der einen zugrundeliegenden Index invers repliziert. D.h. immer, wenn der zugrundeliegende Index steigt, dann fällt der inverse ETF und immer, wenn der Index fällt, dann steigt der inverse ETF.

Wer sein Portfolio also mithilfe von Short ETFs hedgen möchte, der muss nur einen entsprechenden inversen ETF kaufen und im Falle eines Kurseinsturzes, legt der inverse ETF an Wert zu.

Das ganze Prinzip klingt extrem einfach und an sich ist es das auch allerdings sollte man dennoch einige Details genauer betrachten.

Zum einen sollte es jedem klar sein, dass ein Short ETF nicht nur bei Kursrückgängen des zugrundeliegenden Index steigt, sondern auch bei Kurszuwächsen des Index selbst an Wert verliert.

D.h. wenn ihr 10.000 EUR in so einen Short ETF investiert und es kommt nicht zu einem Crash, sondern stattdessen steigt der Markt weiter um 50%, dann verliert euer Short ETF in den meisten Fällen sogar mehr als 50% (wieso mehr als 50% erkläre ich gleich).

Schaut euch einfach das Beispiel des NASDAQ (bzw. QQQ ETF, der den NASDAQ abbildet) an. Seit Juli 2020 hat der NASDAQ (dargestellt als QQQ, orange Linie) um circa 50% zugelegt. Der darauf basierende Short ETF (SQQQ) hat in dieser Zeit allerdings um fast 80% an Wert verloren.

Anders als bei der Stop-Loss Orders handelt es sich bei Short ETFs um ein zusätzliches Wertpapier, dass ihr euch kaufen müsst, um euer Portfolio abzusichern und entsprechend könnt ihr mit diesem Wertpapier auch Verluste machen. Das sollte euch immer bei dieser Art des Hedging bewusst sein.

In meinen Augen eignen sich Short ETFs entsprechend nicht sehr gut als Hedging Instrument, sondern stattdessen nur, um auf einfache Weiße auf fallende Kurse zu setzen.

Wenn ihr also der Meinung seid, dass es bald zu einem Crash kommt, dann könnt ihr sehr gern Short ETFs kaufen allerdings sind diese Instrumente weniger geeignet um nicht vorhersehbare Events wie die Corona- oder Finanzkrise abzusichern.

Short ETFs gibt es auch in gehebelter Form, sodass ihr mit wenig Kapitaleinsatz auch größere Summen absichern könnt allerdings kann der Hebel auch gegen euch wirken und ihr verliert euer Investment schneller, wenn es zu keinem Crash kommt.

Beim Thema Verlust ist es aber wichtig zu erwähnen, dass ihr bei inversen ETFs nie mehr verlieren könnt als ihr eingesetzt habt. Das ist anders beim Short Selling (was zu ähnlichen Resultaten wie Short ETFs führt).

Wenn ihr wirklich der Meinung seid, dass es demnächst zu einem Crash kommen wird, dann wäre meine Empfehlung allerdings eher all seine Positionen zu verkaufen, anstatt einen Short ETF zu kaufen.

Ganz egal ob die Kurse weiter steigen oder fallen, in beiden Fällen kommt ihr zu demselben Ergebnis zumindest solange ihr euren gesamten Portfoliowert abgesichert habt, einen nicht gehebelten ETF verwendet und ihr die Short ETF Position nur sehr kurz haltet.

Allerdings könnt ihr euch so die Transaktionsgebühren sparen und ihr vermeidet das Risiko mit dem Short ETF mehr Verlust zu machen als der zugrundeliegende Index gestiegen ist (was schlussendlich zu einem Netto-Verlust für euch führen würde).

Warum bilden Short ETFs den zugrundeliegenden Index aber nicht genau ab und wieso könnt ihr mehr Verluste machen als der zugrunde liegende Index Gewinne macht? Das liegt an der Natur von Short ETFs.

Diese sind nämlich nicht so konstruiert, dass sie die Kursgewinne des zugrundeliegenden Index invers replizieren sollen (d.h. wenn der Index um 10 Einheiten steigt, dann fällt der Index um 10 Einheiten und umgekehrt). Stattdessen werden Short ETFs so strukturiert, dass sie jeden Tag die relative Änderung des zugrundeliegenden Index invers nachbilden sollen.

Das heißt jeden Tag wird der Short ETF so adjustiert, dass er immer genau die relative Indexänderung invers nachbilden soll. Wenn der Index heute um ein Prozent fällt, dann steigt der inverse ETF um ein Prozent. Wenn der Index morgen um 2 Prozent steigt, dann fällt der Short ETF um 2 Prozent.

Das klingt jetzt nach keinem großen Unterschied allerdings führt das zu Zinseszinseffekten, die auf längerer Frist nicht zu unterschätzen sind.

Stellt euch einfach folgendes Szenario vor. Wir haben einen Index mit Anfangswert 100 und einen Short ETF mit Anfangswert 100. Nun steigt der Index am ersten Tag um 30% und den nächsten Tag fällt er wieder um 50%. Schauen wir uns an, was in diesem Fall mit beiden passiert.

| Bewegung Index in % | Aktueller Wert Index | Aktueller Wert ETF | |

|---|---|---|---|

| Start | 100 | 100 | |

| 1. Tag | 30% | 130 | 70 |

| 2. Tag | -50% | 65 | 105 |

Wenn der Index am ersten Tag um 30% steigt, dann erhöht sich der Indexwert auf 130. Am nächsten Tag fällt der Index um 50 % auf 65. Insgesamt hat der Index über zwei Tage somit eine Rendite von -35% gemacht.

Der Short ETF bewegt sich genau entgegengesetzt am ersten Tag und fällt um 30% auf 70 und am nächsten Tag steigt er um 50% auf 105. Der Short ETF hat also eine Rendite von 5% gemacht.

Ihr seht hierdurch hoffentlich wodurch sich die Differenz ergibt. Weil der Short ETF jeden Tag so neu strukturiert wird, dass er den zugrundeliegenden Index genau eins zu eins relativ abbildet, können solche Zinseszinseffekte starke Auswirkungen auf eure Rendite haben.

In dem Beispiel hätte euer Portfolio 35% an Wert verloren, während der ETF nur 5% an Wert gewonnen hätte. Ok – zugegeben, das ist ein extremes Beispiel aber derselbe Effekt tritt auf, wenn ihr den Short ETF über eine längere Zeit haltet, wie ihr auch an der oberen Grafik sehen konntet.

Wenn ihr also Short ETFs zum Hedgen nutzen wollt, dann müsst ihr eure Position in dem ETF regelmäßig an euer aktuelles Portfolio anpassen. Je nachdem, wie häufig ihr das macht, kann das zu ziemlich großen Transaktionskosten bzw. sogar Steuern durch Gewinne führen.

Entsprechend kann ich mich nur wiederholen, dass ich Short ETFs eher als Instrument sehe, um auf fallende Kurse zu setzen aber weniger als geeignetes langfristiges Hedging-Instrument.

Wenn ihr dennoch gern Short bzw. Inverse ETFs zum Absichern eures Portfolios nutzen wollt, dann kann ich euch folgende Instrumente empfehlen.

| Instrument | ISIN | Zugrundeliegenden Index |

|---|---|---|

| Lyxor Bund Future Daily (-1x) Inverse UCITS ETF | LU0530119774 | Bund Future |

| Lyxor Nasdaq 100 Daily (2x) Leveraged UCITS ETF – Acc | FR0010342592 | Nasdaq |

| Xtrackers S&P 500 Inverse Daily Swap UCITS ETF 1C | LU0322251520 | S&P 500 |

Disclaimer: Das ist keine Kaufempfehlung für diese Fonds noch eine Empfehlung allgemein Short ETFs zu kaufen. Ich halte auch keine Positionen in diesen Fonds oder habe irgendeine Beziehung zu Luxor oder Xtrackers. Der einzige Grund warum ich diese Fonds empfehle und keine anderen, ist, weil sie mir als erstes bei JustETF angezeigt wurden, nachdem ich nach Short ETFs gefiltert habe. Ihr könnt dort gern auch andere raussuchen, die besser zu euch passen.

Strategie 3: Long Puts auf den S&P 500

Was wird benötigt: Hoher Wissensstand, Profi-Broker wie Banx Broker und je nach Strategie zusätzliches Kapital oder kein zusätzliches Kapital.

Was wird abgesichert: Gesamtes Portfolio

Bei dieser Strategie bewegen wir uns das erste Mal in das Gebiet komplexer Hedging-Strategien. D.h. jetzt nicht, dass man ein absoluter Profi sein muss, um diese zu verstehen bzw. umzusetzen, aber ihr solltet dennoch schon ein gutes Grundwissen über den Handel mit Optionen und die dazugehörigen Griechen mitbringen. Wenn ihr bei den Grundlagen zum Optionshandel noch ein wenig Nachholbedarf habt, dann solltet ihr euch unbedingt zuerst meinen Beginners Guide zum Thema Optionen durchlesen.

Wer von den Griechen bzw. Greeks bisher noch wenig versteht, dem kann ich nur diesen Artikel von mir empfehlen, in dem ich ausführlich alle Greeks erklärt habe und wie ihr sie im täglichen Trading nutzen könnt.

Die Grundidee dieser Strategie ist, dass man sich Long Put Optionen auf den S&P 500 kauft mit einem Strike unter dem aktuellen Kursniveau und sobald der Kurs unter den Strike-Preis fällt, gewinnt eure Option an Wert in Höhe des Verlustes eures Portfolios.

Schauen wir uns das Ganze aber doch einfach an einem Beispiel an. Aktuell liegt der S&P 500 bei circa 4.400 Punkten. Wir möchten unser Portfolio gern gegen Kursverluste größer 10% absichern, sodass wir als Strike 3.950 (circa 90% von 4.400) wählen.

Für diese Option bezahlen wir einen Betrag X und erhalten dadurch eine Absicherung für Kurseinbrüche größer 10%. Wenn der Kurs des S&P 500 zum Beispiel auf 3.800 fällt und unsere Option fällig wird, dann haben wir das Recht den S&P 500 Index für 3.950 (unser Strike) zu verkaufen, obwohl der Marktpreis momentan ja nur 3.800 wäre.

Wer jetzt denkt, dass das doch die perfekte Strategie zum Hedgen ist, der sollte aber unbedingt weiterlesen, denn wir schauen uns das ganze jetzt einmal im Detail an.

Nehmen wir an ihr habt ein Portfolio aus diversen Aktien und der Gesamtwert eures Depots beträgt 100.000 EUR. Anstatt Put Optionen auf den S&P 500 zu kaufen, kaufen wir stattdessen Optionen auf den SPY Fonds. Das ist ein ETF, der den S&P 500 nachbildet.

Dass wir Optionen auf den SPY Fonds kaufen anstatt direkt auf den S&P 500 Index hat nur praktische Gründe, da man somit einfacherer „kleinere“ Portfolios (und mit 100.000 EUR reden wir über kleine Portfolios im Vergleich zu den großen Marktteilnehmern) absichern kann.

Der SPY Fonds hat momentan einen Wert von circa 440 USD und eine Option entspricht 100 Anteile am Fonds. D.h. eine ATM Option könnte ein Portfoliowert von 440 USD mal 100 Einheiten = 44.000 USD bzw. 37.500 EUR (Stand 19.09.21) absichern.

Für unsere weitere Rechnung gehen wir davon aus, dass euer persönliches Portfolio ein Beta zum S&P 500 von 0,8 hat. D.h. euer Portfolio bewegt sich immer nur um das 0,8-fache des S&P. Steigt der S&P um 1%, steigt euer Portfolio um 0,8% und andersherum.

Wenn ich mein Portfolio über solche Optionen absichere, gehe ich in der Regel von einem Beta von 1 aus, da es zum einen die Rechnung einfacher macht und weil die meisten Aktien im Falle eines Crashs alle gleich stark nach unten fallen. Das Beta von 0,8 ist also nur, um euch die gesamte Rechnung zu zeigen.

D.h. wir wissen nun, dass eine ATM Option ein Portfoliowert von 37.500 EUR absichert und wir ein Portfolio von 100.000 EUR haben. Entsprechend bräuchten wir 100.000 geteilt durch 37.000 = 2,67 Optionen zur Absicherung (bei einem Beta von 1). Da unser Portfolio aber um das 0,8-fach weniger schwankt als der S&P, benötigen wir als nur das 0,8-fache dieser Optionen. Das wären also 0,8 mal 2,67 = 2,136 Optionen.

Da man keine gebrochenen Optionen kaufen kann, runden wir das ganze einfach auf 2 Optionen ab. Wir wissen nun also, dass wir 2 Optionen zur Absicherung unserer 100.000 EUR benötigen, sodass sich nun die Frage stellt, was uns das kostet.

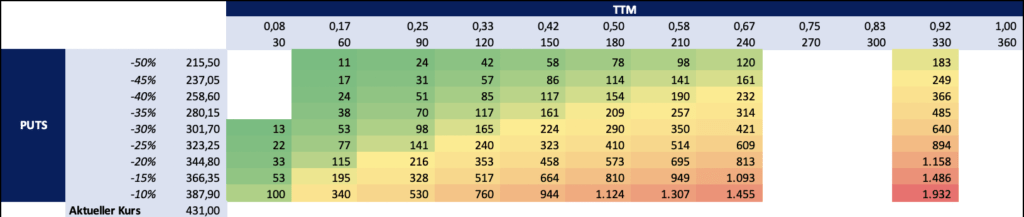

Ich habe hierfür folgende Übersicht der SPY Optionen erstellt. Die Daten sind alle vom 17.06.21 und können sich je nach Volatilität ein wenig im Zeitverlauf ändern aber nur um ein Gefühl für die Preise zu bekommen, sollte es reichen.

Auf der linken Seite in der zweiten Spalte könnt ihr dabei immer sehen, um welches Absicherungsniveau es sich handelt und in der dritten Zeile von oben seht ihr den Zeithorizont. D.h. das zum Beispiel eine Option zur Absicherung von Verlusten von mehr als 10% innerhalb der nächsten 210 Tage 1.307 USD bzw. rund 1.100 EUR kostet.

Da wir ausgerechnet haben, dass wir zwei Optionen benötigen, würden wir für diese Art der Absicherung also 2 mal 1.100 EUR = 2.200 EUR bezahlen, was 2,2% unseres Portfolios bedeutet. Wenn ihr also innerhalb der nächsten 210 Tagen eine Absicherung für Risiken größer 10 Prozent haben wollt, müsstet ihr dafür 2,2% eures Portfoliowertes bezahlen bzw. eure jährliche Rendite würde sich um 2,2% verringern.

Da 210 Tage aber nur 58% des Jahres ausmachen, müsstet ihr also während des Jahres eure Optionen weiter rollen, um auch während des restlichen Jahres eine Absicherung zu haben. Wenn man das mitberücksichtigt, würde euch eine Absicherung für ein gesamtes Jahr circa 3.800 EUR kosten bzw. 3,8% eurer Rendite.

Die 3.800 EUR sind nur ganz einfach 2.200 EUR aufs Jahr hochgerechnet. Je nachdem wie erfolgreich ihr rollt, könntet ihr das natürlich auch etwas günstiger bekommen aber wie gesagt, soll das nur eine Größenordnung für euch sein. Mehr zum Thema „Rollen von Optionen“ könnt ihr übrigens in dem verlinkten Artikel von mir durchlesen.

Ihr könnt natürlich auch immer kürzere Zeiträume absichern oder mehr Risiko in Kauf nehmen, aber ihr seht damit, dass so eine Absicherung nicht sehr günstig ist. Und die Daten wurden entnommen, als die implizite Volatilität mit 12,58% noch sehr niedrig war. Im Falle höherer Vola, würde die Absicherung euch mehr kosten.

Es lohnt sich also eine Absicherung einzugehen, wenn es an den Märkten ruhig ist, um für den Fall der Fälle vorbereitet zu sein.

De facto würdet ihr euer Portfolio bei dem oben genannten Beispiel auch nicht nur gegenüber Risiken größer 10% absichern, sondern schon bei geringeren Risiken. Je nachdem wie schnell es an den Märkten nach unten geht (d.h. je nachdem wie viel Theta schon verstrichen ist und wie stark die Vola ansteigt – denkt daran, bei Unklarheiten unbedingt meinen Artikel über die Greeks noch einmal durchlesen), steigt der Preis eurer Option auch schon eher an und ihr macht eher Gewinn.

Vielleicht seid ihr jetzt überrascht, wie teuer so eine Absicherung ist, aber das sind leider die harten Fakten. Allerdings möchte ich euch auch zeigen, wie ihr eure Kosten mithilfe eines Collars ein wenig reduzieren könnt.

Der Collar

Ein Collar ist eine Optionsstrategie, bei der ihr zur Absicherung eines Portfolios einen Put unterhalb des aktuellen Kursniveaus kauft und diesen finanziert, indem ihr einen Call oberhalb des aktuellen Kursniveaus verkauft.

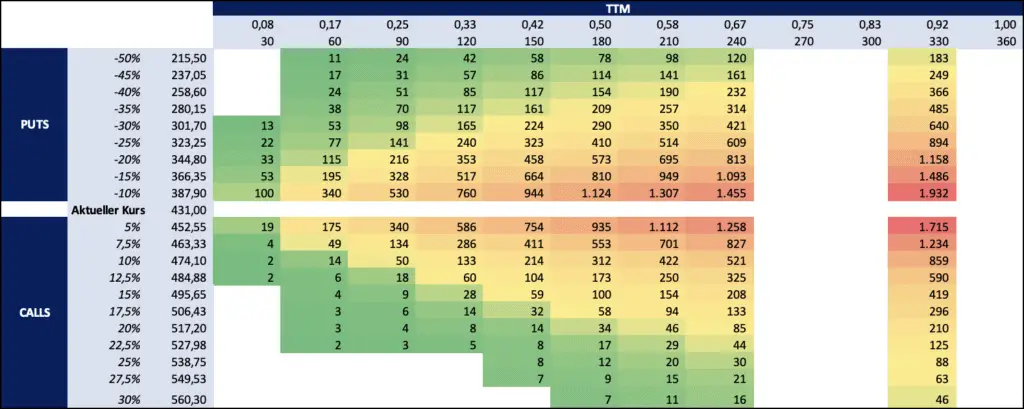

D.h. um die 2.200 EUR Kosten für eure Absicherung im obigen Beispiel zu reduzieren, verkauft ihr Call Optionen auf den SPY. Um es zu verdeutlichen, habe ich zu der oben Grafik die Preise der entsprechenden Call Optionen mit hinzugefügt.

Je nachdem wie viel ihr bereit seid eure maximale Jahresrendite zu begrenzen, könnt ihr also eure Absicherung nach unten durch den Verkauf von Call Optionen teilfinanzieren.

Allerdings könnt ihr auch sehen, dass ihr ziemlich viel von eurer maximalen Rendite abgeben müsst, um eine 10%-ige Absicherung zu finanzieren.

Nehmen wir als Beispiel den Fall einer 35% Absicherung nach unten über 330 Tage. Diese würde pro Option 485 USD kosten und ihr könntet euch das finanzieren indem ihr eure 330 Tage Rendite auf 15% begrenzt. Denn genau für so eine Call Option würdet ihr 419 USD erhalten.

Ihr müsst für einen Collar natürlich nicht eins zu eins eure Kosten für den Put abdecken. Es reicht auch, wenn ihr eure Kosten allgemein ein wenig reduzieren könnt, aber eins ist klar: eine kostenlose Absicherung gibt es auch bei Optionen nicht.

Meine persönliche Strategie ist deshalb, dass ich mir Puts mit einem Strike 50% unter dem aktuellen Kursniveau kaufe, und diese finanziere mit Call-Optionen, die circa 20% (auf Gesamtjahresbasis) über dem aktuellen Preisniveau liegen.

Dadurch bekomme ich die Put Optionen quasi „umsonst“, indem ich mir meine Jahresgewinne auf 20% nach oben begrenze. Zugegeben, Kurseinstürze über 50% sind wirklich selten, aber ich mache das auch nicht um mein Portfolio für derartig starke Kurseinbrüche abzusichern, sondern um nur einen kleinen Teil des Risikos abzusichern.

Wie oben schon erwähnt wurden die Preise entnommen als die Vola bei circa 13% lag. Schauen wir uns die Finanzkrise 2008 oder die Corona-Krise 2020 an, dann wissen wir, dass in solchen Krisen die Vola durchaus bis auf 80% oder 90% steigen kann.

In solchen Fällen hätte mir diese Strategie eine Absicherung von circa 10% eingebracht. D.h. ich habe ein Portfolio über 100.000 EUR und nehmen wir an, die nächste Krise reduziert das Marktniveau um 50%. Dann würde ich 10% bzw. 10.000 EUR durch die Optionen erhalten und mein Portfolio?

Das würde auch nur um 10.000 EUR fallen, weil für alle Kurseinbrüche über 10.000 EUR habe ich vorher rechtzeitig Stop-Loss Orders (siehe Erklärung Strategie 1) platziert und meine Aktien würden automatisch verkauft werden, bevor ich überhaupt 50% Verlust mit ihnen mache.

Ihr seht also, dass es bei meiner Hedging-Strategie mit Put Optionen nicht darum geht zu große Kurseinbrüche abzusichern sondern nur so viel wie ich bereit bin mit meinem Portfolio einzugehen. Und das sind in meinem Fall 10% Risiko und diese Sicherheit finanziere ich mir, indem ich meine Jahresrendite auf maximal 20% begrenze.

Warum gerade 20%? Weil für mehr Rendite (durchschnittlich jedes Jahr, über einen längeren Zeitraum) müsste ich ein absolutes Investmentgenie sein und für so clever halte ich mich noch nicht.

Ein letztes Wort zu dieser Hedging-Strategie noch, da die Frage sicherlich aufkommen wird.

Grundsätzlich lässt sich die Strategie auch mithilfe von Optionsscheinen umsetzen, aber das kann ich euch nicht empfehlen. Wer sich für die Gründe dazu interessierst, der sollte sich unbedingt meinen Artikel durchlesen, was der Unterschied zwischen Optionsscheinen und Optionen ist und warum ihr als professioneller Händler immer Optionen und nie Optionsscheine nutzen solltet.

Strategie 4: Long Calls auf den VIX Index

Was wird benötigt: Hoher Wissensstand, Profi Broker wie Banx Broker und je nach Strategie zusätzliches Kapital oder kein zusätzliches Kapital.

Was wird abgesichert: Gesamtes Portfolio

Diese Strategie ist ähnlich wie Strategie 3 nur anstatt von Long Puts auf den S&P 500 Index kauft man sich Long Calls auf den VIX Index.

Der VIX ist der Volatilitätsindex der Chicagoer Börse und gibt an wie die erwartete Volatilität der Marktteilnehmer für die Aktien des S&P 500 Index für die nächsten 30 Tage ist. Wenn ihr mehr über den Index erfahren wollt, lest euch meinen Artikel zum VIX durch.

Die Grundidee dieser Strategie ist also, dass in Zeiten starker Kurseinbrüche die Volatilität stark ansteigt und man somit durch seine Call Optionen auf den Index einen Gewinn macht.

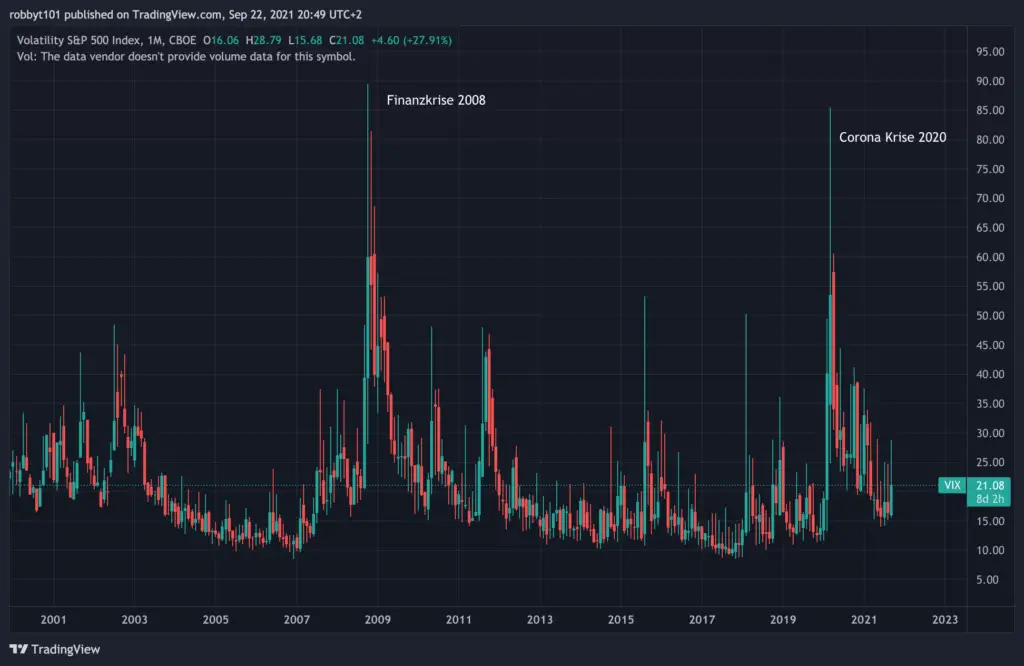

Das macht theoretisch auch erst einmal Sinn, wenn man sich einfach den Verlauf des VIX während diverser Krisen der letzten Jahre anschaut.

Wie ihr in der Grafik sehen könnt, ist der VIX in normalen Zeiten immer in einem Bereich zwischen 10% bis 20% und steigt während starker Kurseinbrüche bis zu 90% (Finanzkrise, 2008/2009) oder 85% (Corona Krise 2029) an.

Genau diesen Anstieg wollt ihr mit dieser Strategie ausnutzen, sodass sich hier nur noch die Frage stellt wie viele Optionen ihr zur Absicherung eures Portfolios benötigt und was euch das ganze kostet.

Die Berechnung wie viele Optionen ihr zur Absicherung benötigt, ist bei dieser Strategie allerdings viel komplexer, weil man nicht im Vorfeld sagen kann, um wie viel der VIX ansteigen wird. Das hängt schließlich auch davon ab, wie schnell oder wie langsam die Kurse nach unten gehen.

Entsprechend müsst ihr für diese Strategie eine Annahme treffen, wie stark sich die Kurse nach unten bewegen werden und wie stark der VIX entsprechend ansteigen wird.

Nehmen wir also wieder das Beispiel von oben und ihr habt ein Portfolio von 100.000 EUR bzw. 117.000 USD, das ihr gern absichern möchtet.

Aufgrund wissenschaftlicher Untersuchungen wissen wir, dass der VIX im Durchschnitt um circa 15 Prozentpunkte ansteigt, bei einem Kursrückgang von 3% an einem Tag. Wenn sich der S&P 500 somit innerhalb kürzester Zeit um 10% verringert, kann der VIX entsprechend um bis zu 50 Prozentpunkte ansteigen.

Um auf Nummer sicher zu gehen, nehmen wir in unserem Beispiel an, dass der VIX um nur 40 Prozentpunkte steigen wird bei einem 10%-igen Kursrückgang.

Da der VIX momentan bei rund 18% (Stand 23.09.21) steht, würde er also in unserer Annahme auf circa 58% steigen.

Jetzt kommen wir zu dem Punkt, an dem es deutlich komplexer wird. Wie viel ihr am Ende mithilfe eurer Optionen Gewinn machen werdet, hängt von diversen Faktoren ab. Da wäre die Restlaufzeit, der gewählte Strike-Preis usw. Für unsere weitere Berechnung machen wir es uns deshalb extrem einfach und unterstellen, dass eine VIX Option nur einen inneren Wert hat und keinen Zeitwert.

Das ist natürlich eine realitätsfremde Annahme, aber ich will euch hier ja auch nur das grobe Prinzip erklären. Aber man muss fairerweise auch sagen, dass wir bei 58% so sehr im Geld sein werden, dass der Zeitwert verhältnismäßig klein sein wird im Vergleich zum inneren Wert der Option.

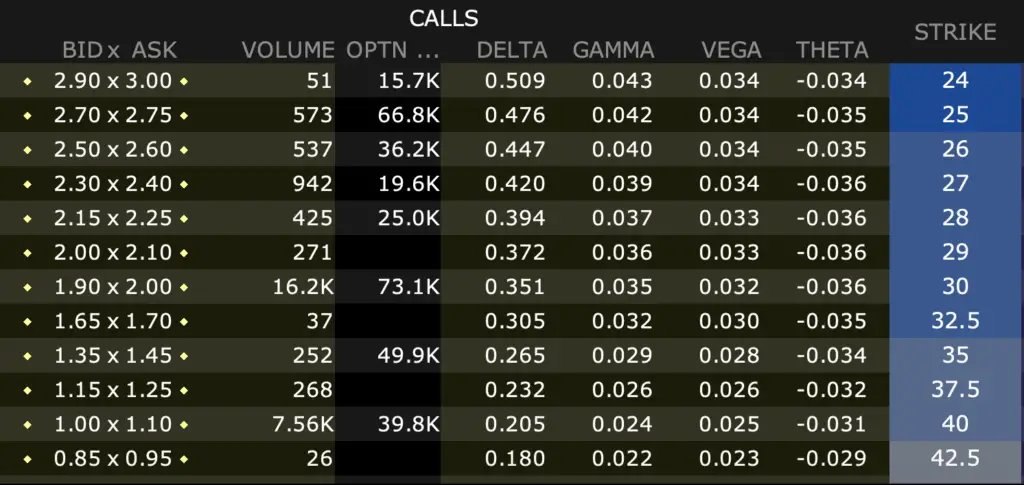

In der oberen Grafik könnt ihr die Preise für eine VIX Option vom 23.09.21 finden (der Multiplikator ist 100 also müsst ihr die Preise immer mal 100 rechnen) mit einer Restlaufzeit von 54 Tagen. Wenn wir als Strike 30 wählen, müssten wir hierfür circa 200 USD pro Option bezahlen.

Wenn der VIX nun auf 58% ansteigen würde, dann wäre das ein innerer Wert von 28 USD (58% minus 30% als Strike Preis) bzw. unter Einbezug des Multiplikators 2.800 USD. Da unser Portfolio circa 117.000 USD Wert ist, wäre ein 10% Verlust 11.700 USD.

D.h. wir würden 11.700 USD / 2.800 USD = 4,2 Optionen benötigen, um das Portfolio entsprechend abzusichern. Bei einem Preis von 200 USD pro Option würde uns das also circa 800 USD kosten.

Denkt aber bitte daran, dass das nur eine Absicherung gegen Verluste größer 10% ist und auch nur für 54 Tage. Aufs ganze Jahr hochgerechnet (ohne „sinnvolles“ rollen der Option) würde uns das also circa 5.400 USD bzw. circa 4.500 EUR kosten.

Somit ist das Hedging mit VIX Optionen ungefähr genauso teuer wie das Hedging mithilfe von S&P 500 Optionen (Strategie 3). Natürlich könnt ihr auch für diese Strategie die oben erwähnte Collar-Strategie anwenden, um eure Kosten ein wenig zu reduzieren.

Fazit

Ich hoffe ich konnte euch mit diesem Artikel ein wenig näherbringen, wie ihr euer Portfolio am besten absichern könnt und welche unterschiedlichen Methoden es dazu gibt. Neben den oben genannten Strategien könnt ihr natürlich auch einfach eure Positionen verkaufen, was ebenfalls euer Geld vor starken Kurseinbrüchen schützt aber womöglich auch zu hohen entgangenen Gewinnen führen wird.

Von mir nicht erwähnt aber dennoch eine Hedging-Strategie ist das Short Selling von Aktien. Dazu könntet ihr zum Beispiel den oben nannten ETF auf den S&P 500 Index Shorten aber das halte ich persönlich für nicht sehr sinnvoll, da ihr dann auch einfach euer Portfolio verkaufen könntet und denselben Effekt hättet.

Wer allerdings dennoch mehr über Short Selling erfahren möchte, dem empfehle ich diesen Artikel von mir, bei dem ich genau erkläre, wie ihr Aktien shorten könnt.