Der Long Put bzw. das Kaufen von Verkaufsoptionen ist eine der einfachsten Optionsstrategien und wird deswegen auch besonders gern von Privatinvestoren als Einstieg in den Optionshandel genutzt, aber simpel bedeutet nicht gleich auch einfach. Weil es bei dieser Strategie also so viel zu beachten gibt und weil man den Long Put erst einmal genau verstehen muss, um andere komplexere Strategien anzuwenden, möchte ich euch alles über die Strategie mitteilen, was ihr Wissen müsst.

Der Long Put ist eine Optionsstrategie, bei der man die Long Position in einem Optionsgeschäft einnimmt. Diese Position gibt einem das Recht (aber nicht die Pflicht), ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis zu verkaufen.

Käufer einer Verkaufsoption können also in Zukunft das Underlying, auf das sich die Option bezieht, zu einem festgelegten Preis verkaufen. Das ist natürlich dann vorteilhaft, wenn der Wert des Underlyings stark fällt. Auf was ihr aber noch so achten müsst, verrate ich dir in den folgenden Abschnitten.

Ein kleiner Hinweis aber vorweg. In diesem Artikel setze ich ein kleines Grundverständnis über den Optionshandel voraus. Solltet ihr also mit einigen Begrifflichkeiten in diesem Artikel ein Verständnisproblem haben, empfehle ich euch unbedingt meinen Artikel über die Grundlagen von Optionen durchzulesen.

Die Grundlagen

Der Long Put ist der Kauf einer Verkaufsoption und ermöglicht den Käufer des Long Puts ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis zu verkaufen. Dafür muss man allerdings eine Gebühr, die sogenannte Optionsprämie an den Verkäufer der Option zahlen.

Die Strategie hat ein fast unbegrenztes Gewinnpotential bei gleichzeitig begrenztem Risiko.

Schauen wir uns das ganze aber einfach an einem Beispiel an. Stellen wir uns vor die ABC Aktie wird momentan für 50 EUR gehandelt und eine Put Option mit Strike von 50 EUR kann für 4 EUR gekauft werden. Kauft man in diesem Fall den Long Put, dann kann man dafür eine Optionsprämie von 4 EUR bezahlen.

Diese 4 EUR sind dann aber auch der maximale Verlust für den Käufer und können nicht überschritten werden. Also von Transaktionskosten einmal ganz abgesehen.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Einen Gewinn aus dem Optionsgeschäft macht man, sobald der Aktienkurs des Underlyings unter 50 EUR fällt. Dann hat man nämlich das Recht die Aktie zum Strikepreis, also 50 EUR, zu verkaufen, obwohl sie selbst am Markt viel günstiger zu erhalten ist.

Allerdings muss man aber immer noch die zu Beginn gezahlte Optionsprämie berücksichtigen. D.h. wenn der Aktienkurs am Ende der Laufzeit auf 48 EUR gefallen ist, dann hat eure Option zwar einen Wert von 2 EUR (50 EUR Strikepreis abzüglich 48 EUR aktueller Preis) aber ihr habt auch 4 EUR für die Option bezahlt. D.h. ihr habt dennoch einen Verlust von 2 EUR gemacht.

Fällt die Aktie allerdings bis auf 40 EUR, dann ist eure Option 10 EUR wert und zieht ihr davon die bereits gezahlten 4 EUR wieder ab, dann liegt euer Gesamtgewinn bei 6 EUR.

Warum hat eure Option bei Laufzeitende aber einen Wert von 10 EUR, wenn die Aktie auf 40 EUR gefallen ist? Weil ihr mit dieser Option genau 10 EUR verdienen könnt. Das macht ihr, indem ihr die Aktie am Markt für 40 EUR kauft und über das Recht aus eurer Option sie direkt für 50 EUR wieder verkauft.

In der Praxis müsst ihr das natürlich nicht so umständlich über den Kauf und Verkauf der Aktie regeln, sondern es reicht einfach eure Option am Markt für 10 EUR zu verkaufen.

In der folgenden Tabelle könnt ihr den Gewinn- und Verlustverlauf dieser Beispieloption noch einmal genau sehen.

| Preis ABC Aktie bei Laufzeitende | Gewinn / Verlust der Put Option |

|---|---|

| 30 EUR | +16 EUR |

| 40 EUR | +6 EUR |

| 46 EUR | +/-0 EUR |

| 50 EUR | -4 EUR |

| 60 EUR | -4 EUR |

| 70 EUR | -4 EUR |

Das Auszahlungsprofil eines Long Puts

Das obere Beispiel zeigt an sich schon genau das typische Gewinn- und Verlustprofil eines Long Puts aber schauen wir uns das ganze dennoch noch einmal grafisch an.

In der Grafik habe ich Punkt A als Strike Preis der Option gekennzeichnet und Punkt B ist der Break-Even-Point Position.

Der maximale Verlust eines Long Puts ist auf die zu zahlende Optionsprämie begrenzt und tritt dann ein, wenn der Kurs des Underlyings bei Laufzeitende über dem Strike Preis (Punkt A) der Option liegt.

Der maximale Gewinn ist allerdings (fast) unbegrenzt und wird nur dadurch begrenzt, dass der Kurs des Underlyings nicht unter null fallen kann. Umso größer der Kurs des Underlyings beim Kauf der Put Option ist, desto größer ist also auch euer maximaler Gewinn aber ihr solltet deswegen nicht nur noch 300 EUR Aktien und keine 30 EUR Aktien mehr kaufen.

Man macht bei einem Long Put nicht sofort Gewinn, sobald der Kurs des Underlyings unter den Strike Preis (Punkt A) fällt, da man schließlich auch noch die Prämie für die Option mit bei seinem Gesamtgewinn verrechnen muss.

Der Break-Even-Point der Strategie, also der Punkt, an dem ihr weder einen Gewinn noch einen Verlust macht (Punkt B), tritt dann ein, wenn der Aktienkurs um so viel unter dem Strike Preis liegt, wie ihr an Optionsprämie gezahlt habt. Liegt der Strike bei 45 EUR und ihr habt 5 EUR Optionsprämie erhalten, dann macht ihr mit eurem Long Put einen Gewinn, sobald der Kurs des Underlyings unter 40 EUR (45 EUR – 5 EUR) liegt.

Wenn die Aktie lediglich leicht fällt (bis Punkt B) ist die Long Put Strategie für euch also nicht rentabel. Das heißt der beste Freund eines Long Puts ist ein sehr starker Fall des Underlying-Preises (der zweitbeste Freund ist die Volatilität aber dazu kommen wir erst später).

Warum man Long Puts handelt

Der Hauptgrund, warum man Long Puts handelt, ist dass sie dem Käufer einen hohen Hebel auf das Underlying ermöglichen bei gleichzeitig geringem Kapitaleinsatz. Darüber hinaus ist auch das Verlustrisiko auf die anfänglich gezahlte Optionsprämie begrenzt.

Schauen wir uns das ganze aber einfach an einem Beispiel an. Nehmen wir an die ABC Aktie liegt momentan bei 52 EUR und eine Put Option mit sechs Monaten Laufzeit und einem Strike von 50 EUR wird für 3 EUR gehandelt.

Fällt der Aktienkurs in diesem Fall um 10 EUR auf 42 EUR (circa 20%), dann beträgt der Wert der Option bei Laufzeitende 8 EUR (50 EUR Strikepreis abzüglich des aktuellen Preises von 42 EUR). Zieht man davon noch die ursprünglich gezahlten 3 EUR Optionsprämie ab, dann bleibt ein Reingewinn von 5 EUR.

Hättet ihr diese Verkaufsoption also für 3 EUR gekauft und für 8 EUR wieder verkauft, dann hättet ihr eine Gesamtrendite von 167% erzielt, während das Underlying lediglich um 20% gefallen ist. Ihr seht also wie sehr der Hebel eines Long Puts eure Rendite erhöhen kann (wenn der Kurs sich in die für euch richtige Richtung bewegt).

Trotz des hohen Hebels ist euer maximaler Verlust aber auf die gezahlte Optionsprämie von 3 EUR begrenzt. Das entspricht zwar auch 100% eures eingesetzten Kapitals aber da die zu zahlende Optionsprämie viel geringer ist als ein Leerverkauf der zugrundeliegenden Aktie, lässt sich dennoch ein sehr gutes Risikomanagement mit Long Puts betreiben.

Ein Long Put ist aber nicht immer besser als das Leerverkaufen bzw. Short Selling des Underlyings. Wie sich beide Strategien im Detail unterscheiden, erkläre ich euch in meinem Artikel „Long Put oder Short Selling – Was ist besser?„.

Ein anderer Grund für das Halten von Long Put Optionen ist, dass man damit Aktien nach einer unerwarteten Krise nachträglich noch zu einem hohen Preis verkaufen kann und somit sein Portfolio absichert.

Stellt euch dazu vor die ABC Aktie liegt momentan bei 75 EUR und ihr würdet euch gern gegen das Risiko absichern wollen, dass die Aktie unter 60 EUR (-20%) fallen könnte.

In dem Fall könnten ihr eine Out-Of-The-Money (OTM) Put Option mit Strike von 60 EUR für einen Preis von 2 EUR kaufen.

Fällt die Aktie auf 50 EUR oder mehr, dann könntet ihr sie euch nach diesem Kurseinbruch durch die Option immer noch zu einem Preis von 60 EUR verkaufen und musstet dafür lediglich die Optionsprämie von 2 EUR zahlen. Bleibt die Aktie aber über den 75 EUR, dann habt ihr damit lediglich die anfänglich gezahlten 2 EUR verloren.

Long Puts werden deshalb gerade von Anfängern immer wieder gern zum Absichern ihres Portfolios genutzt allerdings kann ich euch diese Taktik nur bedingt empfehlen, wie ich euch in meinem Artikel „4 Hedging-Strategien für die Praxis“ genau erkläre.

Der Hauptgrund ist einfach, dass so eine Absicherung extrem teuer ist und ihr dafür gut und gern auch mal 3,8% eurer Jahresperformance zahlen müsst je nachdem zu welcher Marktlage ihr die Optionen gekauft habt.

Solltet ihr die Long Puts nämlich erst dann kaufen, wenn die Krise bereits begonnen hat, dann steigen die Kosten der Absicherung nämlich noch um ein deutliches.

Wenn ihr gern mehr darüber erfahren wollt und wie man eine Absicherung mit Long Puts günstiger bekommen kann bzw. welche Alternative ich sogar bevorzuge, dann solltet ihr euch unbedingt diesen Artikel von mir durchlesen.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Das richtige Timing und die richtige Volatilität

Ein Long Put klingt in der Theorie ganz einfach aber ist in der Praxis dennoch schwer zu handhaben, um Gewinne zu erzielen. Der Grund dafür ist einfach, dass sowohl die Zeit als auch die Volatilität der zugrundeliegenden Aktie gegen einen laufen können. Schauen wir uns den Einfluss von Zeit und Volatilität also einmal genauer an.

Der Einfluss der Zeit

Eine Long Put Position ist immer Theta Short. Das heißt, dass der Wert der Option mit abnehmender Restlaufzeit geringer wird.

Wenn ihr mit dem Begriff Theta nichts anfangen könnt, dann empfehle ich euch meinen Artikel über diesen Optionsgriechen, indem ich euch alles im Detail erkläre. Schaut unbedingt dort rein, wenn ihr bei dem Thema noch Nachholbedarf habt.

Da eure Option also aufgrund des Zeitwertverfalls mit jedem Tag ein wenig mehr an Wert verliert, kann es passieren, dass ihr mit eurer Position Verlust macht, auch wenn der Kurs des Underlyings eigentlich steigt.

Das passiert vor allem dann, wenn der Kursrückgang nur sehr langsam passiert. Stellt euch einfach vor ihr habt eine Aktie mit aktuellem Kurs von 50 EUR und die Put Option mit Strike 45 EUR kostet 8 EUR. Fällt der Kurs der Aktie bis Laufzeitende auf 44 EUR, dann lagt ihr zwar grundsätzlich richtig mit eurer Annahme, dass der Kurs des Underlyings fallen wird, aber das Timing war leider schlecht.

In diesem Fall hättet ihr nämlich nur 1 EUR Gewinn (45 EUR Strike Preis abzüglich 44 EUR aktueller Preis) erzielt aber 5 EUR Kapital eingesetzt. Euer Verlust wäre also 4 EUR und das, obwohl ihr mit dem erwarteten Kursrückgang Recht hattet.

Meine Faustregel für den Kauf von Put Optionen ist deshalb immer:

- Wenn ich davon ausgehe, dass der Kurs sehr schnell in sehr kurzer Zeit fällt, dann kaufe ich kurzlaufende leicht Out-of-the-money Optionen

- Wenn ich mir unsicher bin, wann der Kurs falleb wird, dann kaufe ich langlaufende Out-of-the-money Optionen

Das ist aber nur eine Faustregel und ihr solltet dem keinesfalls blind nachhandeln. In diesem Artikel erkläre ich übrigens, wann der Zeitwert einer Option am höchsten ist und entsprechend auch der Zeitwertverfall euch am stärksten trifft. Schaut euch den Artikel doch einmal an, wenn ihr mehr darüber erfahren wollt.

Der Einfluss der Volatilität

Eine Long Put Position ist immer Vega Long. Das heißt, dass der Wert der Option steigt mit zunehmender impliziter Volatilität des Underlyings.

Auch hier gilt wieder, dass solltet ihr nichts mit dem Begriff Vega anfangen können, dann lest euch unbedingt diesen Artikel von mir zuerst durch.

Da eine Long Put Option immer Vega long ist, steigt ihr wert immer dann, wenn die Volatilität des Underlyings zunimmt. Das hat auf den Wert eurer Option einen erheblichen Einfluss denn jede Änderung des Vegas lässt den Wert der Option entweder steigen oder fallen.

Als Käufer einer Option wollt ihr immer zum günstigsten Preis kaufen und zum höchsten Preis verkaufen. Entsprechend müsst ihr auch immer auf das Vega der Option achten.

Kauft ihr einen Long Put bei einer momentan niedrigen impliziten Volatilität des Underlyings, dann ist die Option verhältnismäßig günstig zu kaufen und steigt danach die Volatilität, dann steigt auch der Wert eurer Option, ohne dass sich an den anderen Parametern (Kurs, Zeit, etc.) etwas ändern muss.

Um eure Chancen für einen erfolgreichen Trade mit einem Long Put zu erhöhen, solltet ihr also die Position eingehen, wenn die Volatilität aktuell niedrig ist aber ihr bald von einer höheren Volatilität ausgeht.

Das tritt vor allem häufig vor der Veröffentlichung neuer Geschäftszahlen auf. Wochen vor der Veröffentlichung ist die implizite Volatilität häufig niedriger als wenige Tage vor der Veröffentlichung. Also ein ideales Zeitfenster, um eine Verkaufsoption zu kaufen.

Aber versteht den Long Put bitte nicht als gute Volatilitätsstrategie. Dafür sind andere Strategien wie der Straddle, Iron Condor oder Iron Butterfly besser geeignet. Über all diese Strategien habe ich ebenfalls ausführliche Artikel geschrieben, die ihr alle über die Links erreichen könnt.

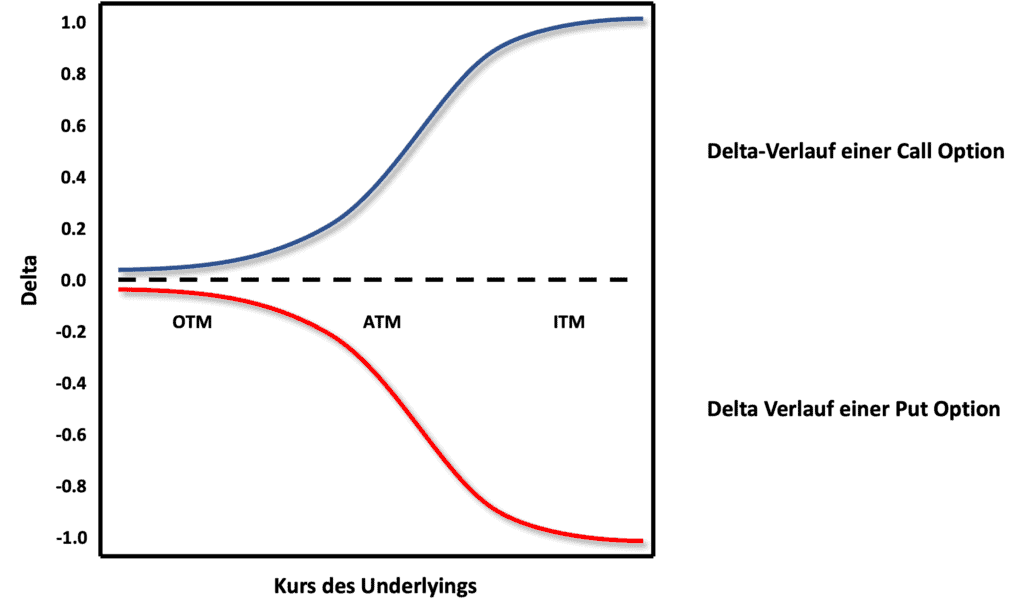

Das Delta von Long Put Optionen

Jetzt kommen wir ein wenig zu den fortgeschrittenen Themen beim Handel mit Long Put Optionen.

Das Delta einer Option gibt an, um wie viel sich der Preis der Option ändert, wenn der Kurs des Underlyings um eine Währungseinheit steigt oder fällt. D.h. bei einem Delta von 0,3 würde der Wert der Option um 0,3 EUR zunehmen, wenn der Wert des Underlyings um einen Euro steigt.

Mehr zum Thema Delta erkläre ich euch übrigens hier. Das Delta ist dabei nicht starr, sondern wird immer absolut betrachtet größer je mehr der Preis des Underlyings fällt und immer geringer, je mehr der Preis des Underlyings steigt, wobei das Delta bei Put Optionen aber immer zwischen null und -1 liegt.

Put Optionen, die sich tief im Geld (ITM) befinden, haben also ein Delta von -1 und Optionen, die sich weit aus dem Geld (OTM) befinden, haben ein Delta von 0.

Das Delta einer Option ist deshalb wichtig, weil es euch sagt, wie stark eure Option auf Kursbewegungen des Underlyings reagiert. Diese Information hat großen Einfluss darauf, welche Option ihr eigentlich kaufen solltet.

Warum das so ist und auf was ihr noch achten solltet, erkläre ich euch im nächsten Abschnitt.

Wie sollte man die richtigen Optionen auswählen?

Welche Long Put Option ihr kaufen solltet, hängt stark davon ab welchen Zeithorizont ihr habt. Generell gilt aber: Je kürzer euer Anlagehorizont ist, desto größer sollte das Delta der Optionen sein, die ihr Handeln möchtet.

Für Day Trading:

Day Trader wollen mithilfe von geringen Kursbewegungen die größten möglichen Gewinne erzielen. Entsprechend ist es absolut wichtig beim Day Trading nur Put Optionen zu verwenden mit einem Delta von -1. Also Optionen, die sich tief im Geld befinden. Nur so lassen sich anhand kleiner Kursbewegungen größere Gewinne erwirtschaften.

Meine Empfehlung ist aber für das Day Trading gar keine Optionen zu verwenden und stattdessen das Underlying direkt leerzuverkaufen. Das hat einfach den Vorteil, dass man dann auch mit einem Delta von -1 handelt (das Shorten des Underlying hat immer ein Delta von -1) aber man spart sich die komplexe Preisbildung von Optionen.

Die möglichen Ausleihkosten bei einem Leerverkauf über so kurze Zeiträume können auch vernachlässigt werden, weil sie für die Gesamtrendite im Day Trading nicht wirklich eine Rolle spielen.

Wenn ihr übrigens erfahren wollt, wie man Aktien leerverkaufen bzw. shorten kann, dann empfehle ich euch diesen Artikel von mir.

Für kurzfristigen Handel:

Wollt ihr Optionen nur ein bis zwei Wochen halten, empfehle ich weiterhin nur Put Optionen mit einem Delta von 11 allerdings macht es hier für mich schon mehr Sinn eine Option zu handeln und nicht das Underlying direkt.

Grund dafür ist einfach, dass die Option das Risiko reduziert von extrem starken Aufwärtsbewegungen des Aktienkurses. Das Risiko gibt es beim Day Trading zwar auch aber ist aufgrund der extrem kurzen Haltedauer dort viel geringer.

Das Delta sollte aber vor allem deswegen so hoch sein, weil ihr euch bei einer so kurzen Haltedauer auch extrem sicher sein solltet, dass sich der Kurs sehr bald und schnell nach unten bewegen sollte. Entsprechend wollt ihr mit eurer Marktmeinung durch das hohe Delta nur die maximale Rendite erzielen.

Für mittelfristigen Handel:

Je länger eure Haltedauer wird, desto mehr macht es Sinn Put Optionen mit geringerem Delta zu kaufen. Das liegt einfach daran, dass je länger euer Anlagehorizont ist, desto ungenauer ist in der Regel auch der erwartete Zeitpunkt des Kursrückgangs.

Das geringere Delta verringert einfach euer Risiko bei Kursanstiegen aber lässt euch genug Spielraum für einen Anstieg des Deltas, wenn es zu einer langfristigen Kursbewegung nach unten für das Underlying kommt.

Meine Empfehlung für den Handel mit mittelfristigem Anlagehorizont (mehrere Wochen) sind deshalb ATM Optionen mit einem Delta von circa -0,5.

Für langfristigen Handel

Wer von euch wirklich langfristig orientiert ist (mehrere Monate) und mit Long Put Optionen handeln möchte, der sollte nur Optionen mit geringem Delta (<0,3) auswählen.

Bei so einem langen Anlagehorizont ist es einfach sehr schwer zu erahnen, wann die erwartete Kursbewegung einsetzt, und ihr solltet der Option entsprechend genug Zeit (und Delta) geben, um sich in die richtige Richtung zu bewegen.

Hinzu kommt, dass bei solchen Laufzeiten Optionen mit hohem Delta extrem teuer sind und nur noch extrem starke Kursbewegungen es ermöglichen den Trade profitabel werden zu lassen. Optionen, die sich weit aus dem Geld befinden, sind wesentlich günstiger und besitzen auch ein besseres Rendite-Risiko-Verhältnis.

Sollte man einen Long Put ausüben?

Gerade Anfänger im Optionshandel haben immer wieder die Vorstellung, dass es am besten wäre gekaufte Optionen bis zum Ende der Laufzeit zu halten, da der Kurs des Underlyings schließlich noch weiter fallen kann, aber das ist nicht wirklich eine empfehlenswerte Taktik.

In aller Regel ist es auch nicht sinnvoll seine Option vorzeitig auszuüben, da das Glattstellen der Position in der Regel lukrativer ist. Lediglich in sehr seltenen Fällen, wenn die Option tief im Geld ist und nur noch wenige Tage läuft, kann die Ausübung der Option Sinn machen.

Stattdessen sollte man seine Optionen während der Laufzeit glattstellen (also verkaufen), sobald eine für sich selbst gesetzte Gewinngrenze überschritten hat bzw. zu viel Verlust mit dem Trade entstanden ist.

Eine Faustregel bei Long Put Optionen ist, dass man seine Position glattstellen sollte, wenn man entweder eine Rendite von 100% oder einen Verlust von 50% erzielt hat.

Warum das so ist, erkläre ich genau in meinem Artikel „Wann sollte man seine Optionen glattstellen“. Lest ihn euch unbedingt durch, wenn ihr mehr dazu erfahren wollt.

Ob die 100% bzw. 50% Regel aber auch für euch die beste Lösung ist, müsst ihr natürlich für euch selbst entscheiden. Macht aber nicht den Fehler und lasst Gewinner-Trades wieder zu Verlierer-Trades werden.

In der Theorie ist es zwar extrem einfach mit Optionen einen Gewinn von 10.000% zu erzielen aber in der Realität sieht das ganz anders aus.

Ich habe in diesem Artikel über 9.000 Optionen analysiert, um herauszufinden wie hoch die durchschnittliche Rendite im Optionshandel ist und gerade beim Kaufen von Optionen ist die durchschnittliche Rendite lediglich 2,73% pro Jahr. Freut euch also über einen 100% Trade bevor wieder alles verloren ist.