Ich bin selbst kein großer Fan von komplizierten Optionsstrategien, da diese in der Regel für Privatinvestoren aufgrund der höheren Ordergebühren oft nicht wirklich sinnvoll sind, aber es gibt einige Strategien, die einfach zu eurem Handwerkszeug dazugehören sollten. Der Straddle ist eine dieser Strategien und warum diese Strategie so wichtig ist, erkläre ich euch heute.

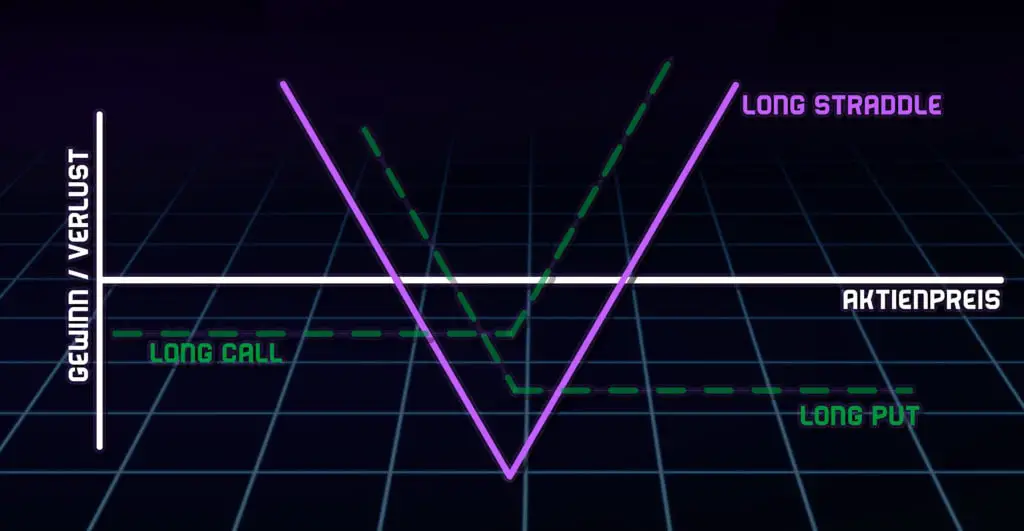

Ein Straddle ist eine Optionsstrategie bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit gekauft (Long Straddle) oder verkauft (Short Straddle) werden. Die Strategie eignet sich besonders um am Zeitwertverfall einer Option zu verdienen oder um auf Änderungen der Volatilität zu spekulieren.

Um einen Straddle einzugehen kauft bzw. verkauft ihr also eine Put und eine Call Option mit selber Laufzeit und selben Strike und gut ist. Wie ihr anhand des unten dargestellten Auszahlungsprofils erkennen könnt, wird es bei dieser Strategie für Käufer und Verkäufer erst dann spannend (im positiven und im negativen Sinne), wenn es zu großen Kursbewegungen kommt.

Kleinere Kursbewegungen führen zu einem Gewinn für den Verkäufer und einen Verlust für den Käufer. Aber wie immer gilt: Das Auszahlungsprofil zeigt nur den Gewinn und Verlust zum Laufzeitende. Die eigentliche Stärke dieser Strategie wird aber während der Laufzeit ausgespielt.

Um diese Stärke zu verstehen, müssen wir über einen Zusammenhang zwischen Put und Call Optionen sprechen. Stellt euch vor wir kaufen eine Call Option und eine Put Option mit derselben Laufzeit und demselben Strike (also ein Long Straddle), wobei der Strike genau dem aktuellen Kurs des Underlyings entspricht. Wie wäre das Delta dieser Position?

Solltet du nichts mit dem Begriff Delta anfangen können, dann ist dieser Artikel vielleicht noch nicht für dich geeignet. Du solltest dir stattdessen meinen Artikel über die Griechen einer Option zuerst durchlesen.

Das Delta der Put Option wäre circa -0,5 und das Delta der Call Option wäre circa 0,5. Das Delta des Long Straddles wäre somit genau Null (Summe des Deltas des Puts und des Calls). Ein derartiger Straddle ist somit also Delta Neutral bzw. Delta gehedgt. D.h. kleine Änderungen des Aktienkurses haben keinen Einfluss auf den Wert des Straddles und diesen Fakt nutzen wir mit dieser Strategie aus.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Das Thema Delta Hedging ist für den nächsten Abschnitt extrem wichtig. Solltest du das Thema noch nicht richtig verstanden haben, dann schaue dir doch bitte zuerst meinen Artikel hier zu dem Thema an. Da erkläre ich genau was Delta Hedging ist, wie es funktioniert und zeige anhand eines Praxisbeispiels, wie man solche Positionen eingehen kann.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Short Straddle

Ein Short Straddle ist eine Optionsstrategie, bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit verkauft werden. Da diese Strategie von Beginn an Delta neutral ist, eignet sie sich sehr gut, um auf einen Rückgang der impliziten Volatilität zu spekulieren.

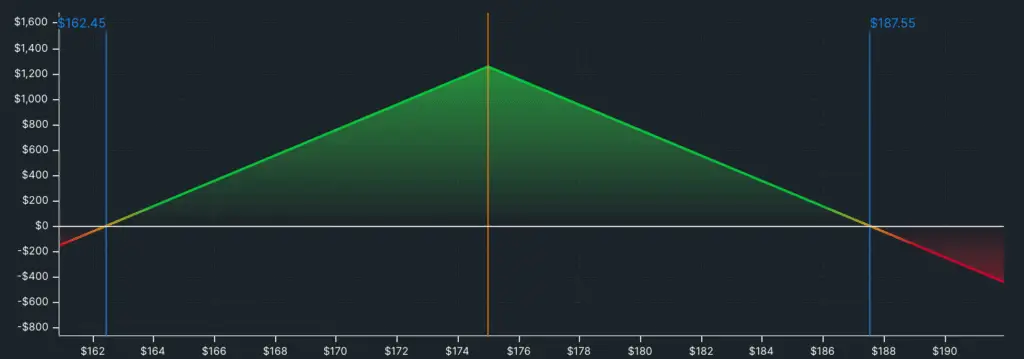

Durch den Verkauf der Call und Put Option mit selben Strike und selber Laufzeit erhalten wir ein Auszahlungsprofil, das wie ein Dreieck aussieht. In der Grafik könnt ihr zum Beispiel das Auszahlungsprofil eines Short Straddles auf Apple mit 30 Tagen Restlaufzeit sehen.

Unseren maximalen Gewinn machen wir, wenn sich der Kurs der Apple Aktie überhaupt nicht bewegt, aber selbst wenn sich der Kurs innerhalb der nächsten 30 Tage weniger als 7% nach oben oder nach unten bewegt, würden wir immer noch einen Gewinn machen. Starke Kursänderungen können allerdings zu einem (fast) unbegrenzten Verlust führen.

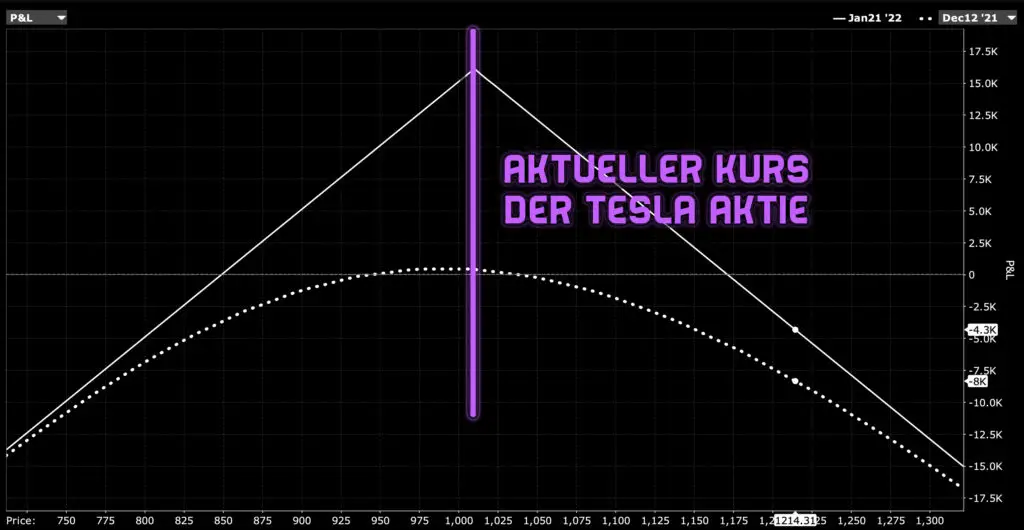

Wie oben aber schon erwähnt, spielt diese Strategie aber seine Stärke nicht bei Laufzeitende aus, sondern während der Laufzeit. Schauen wir uns nämlich einmal das aktuelle Gewinn- und Verlustprofil an, dann sieht dieses nämlich wie folgt aus.

Die Grafik zeigt einen Straddle auf Tesla und die durchgezogene Linie ist das Auszahlungsprofil bei Laufzeitende, während die gepunktete Linie das aktuelle Gewinn- und Verlustprofil ist. Ihr erkennt dabei ein was sehr deutlich und das ist die Tatsache, dass kleinere Änderungen des Aktienkurses keinen Einfluss auf den Wert des Straddles haben.

Grund dafür ist natürlich das Delta von Null bei dieser Strategie, wenn ihr den Straddle mit einem Strike beim aktuellen Kurs des Underlyings verkauft. Ihr erkennt natürlich auch, dass größere Änderungen des Aktienkurses irgendwann doch einen Einfluss auf euren Straddle haben, aber in einem gewissen Bereich seid ihr gegen Kursänderungen des Underlyings geschützt.

Gerade der Schutz gegen Kursänderungen macht diese Strategie so interessant für Trades auf die implizite Volatilität. Wenn ihr zum Beispiel Situationen erkennt, in denen die implizite Volatilität definitiv zu hoch ist (wie ihr solche Situationen erkennen könnt, erfahrt ihr in diesem Artikel), könnt ihr einen Straddle verkaufen, warten bis die implizite Vola gesunken ist und ihn dann wieder günstig zurückkaufen.

Bei so einem Trade auf die Vola gilt es meist die Marktanomalie der Volatilität schnell zu erkennen und ebenso schnell auch aus dem Trade wieder herauszugehen. Gewinne von mehr als 50% sind eher die Seltenheit und 20% bis 30% sind meiner Meinung nach schon ein gutes Ergebnis.

Ihr müsst schließlich immer im Hinterkopf behalten, dass ihr so einen Vola Trade nur selten mehr als eine Woche offen habt und 30% in drei oder vier Tagen sind ein absolut gutes Ergebnis. Ihr könnt die Position natürlich auch länger halten allerdings kommt euer Gewinn dann weniger aus dem Rückgang der Volatilität, sondern aus dem Zeitwertverfall der Option.

Wenn du gern noch mehr Optionsstrategien kennenlernen willst, dann schau dir doch einmal meinen Artikel über den Iron Condor an.

Wenn die Volatilität nicht schnell genug wieder nach unten geht, nehme ich auch gern nur Gewinne von 10% mit. Mir ist es einfach lieber einen kleinen Gewinn zu machen als einen großen Verlust oder zu viel Risiko zu lange im Portfolio zu haben.

Wie gesagt eignet sich die Strategie auch um einen Theta-Trade einzugehen. D.h. ihr spekuliert darauf, dass der Aktienkurs zwischen euren beiden Break-Even-Points bleibt (im oberen Beispiel mit Apple also zwischen 162 USD und 187 USD) und ihr mit dem Zeitwertverfall der Option einen Gewinn macht.

Für solche Trades eignen sich statistisch betrachtet aber insbesondere Aktien mit geringer Volatilität was wiederum auch eure maximalen Gewinne reduziert. Ihr müsst also selbst entscheiden wieviel Risiko ihr bereit sein einzugehen. Ich persönliche präferiere für Theta Trades lieber Strangles anstatt Straddles, um einfach mehr Sicherheit gegenüber zu starken Kursbewegungen zu haben, aber das ist eher Thema für einen weiteren Artikel.

Long Straddle

Ein Long Straddle ist eine Optionsstrategie bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit gekauft werden. Da diese Strategie von Beginn an Delta neutral ist, eignet sie sich sehr gut, um auf ein Anstieg der impliziten Volatilität zu spekulieren.

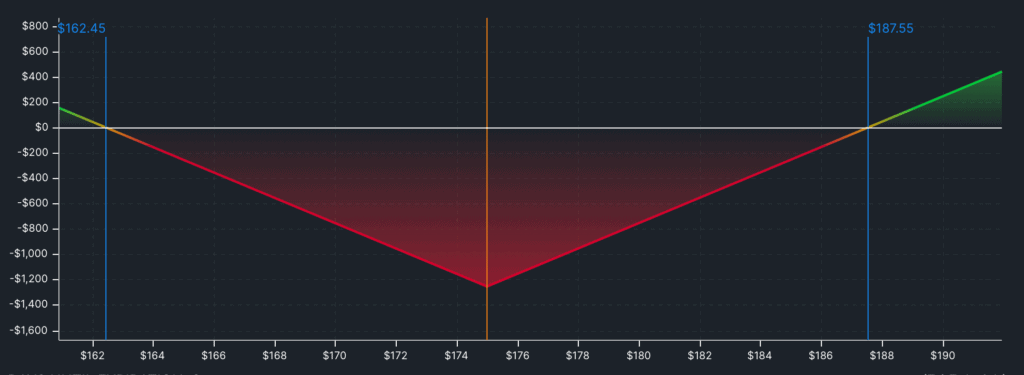

Durch den Kauf der Call und Put Option mit selben Strike und selber Laufzeit erhalten wir ein Auszahlungsprofil, dass wie ein umgekehrtes Dreieck aussieht. In der Grafik könnt ihr zum Beispiel das Auszahlungsprofil eines Long Straddles auf Apple sehen. Der Verlust ist dabei auf euren anfänglichen Kaufpreis begrenzt und euer Gewinn ist theoretisch unbegrenzt, aber dafür muss sich die Aktie schon stark bewegen.

In dem Beispiel könnt ihr erkennen, dass die Aktie für einen Gewinn der Option um mindestens 7% steigen oder fallen muss. Das ist schon relativ viel, wenn man bedenkt, dass die Laufzeit der hier gewählten Option nur noch 30 Tage beträgt. Entsprechend muss der Aktienkurs schon große Sprünge machen, um den Trade am Laufzeitende erfolgreich werden zu lassen.

Während der Short Straddle besonders gut geeignet ist, um auf ein Fallen der impliziten Volatilität zu spekulieren, liegt die Stärke des Long Straddles darin, um auf eine steigende Volatilität zu setzen. Das liegt einfach daran, dass auch ein Long Straddle Delta neutral ist, wenn ihr den Strike nahe am aktuellen Kurs des Underlying gewählt habt.

Wenn ihr also der Meinung seid, dass die aktuelle Volatilität viel zu gering ist und bald ansteigen sollte, dann ist ein Long Straddle die richtige Strategie. Mir fällt es allerdings deutlich schwerer eine zu niedrige implizite Volatilität zu identifizieren als eine zu hohe. Entsprechend handle ich nur sehr selten Long Straddles.

Wie beim Short Straddle gilt aber auch hier, dass ihr bei einem Vola Trade lieber zu früh den Trade schließen solltet als zu spät, da Gewinne aus dem Vega der Option von 50% oder mehr eher selten sind. In aller Regel kommt euer eigentlicher Gewinn dann aus dem Delta.

Für Delta Trades sind Long Straddles aber nicht wirklich geeignet aufgrund des anfänglichen Deltas von Null. Wenn ihr also auf große Kursbewegungen spekuliert, solltet ihr stattdessen einen reinen Call oder Put kaufen. Aber das ist nur meine Meinung.

Hinzu kommt auch, dass große Kursbewegungen in aller Regel schon vom Markt antizipiert werden und die implizite Volatilität der Option entsprechend hoch sein wird. Eine hohe Vola bedeutet aber auch einen höheren Preis für die Option, sodass der Kurs der Aktie nur noch mehr steigen oder fallen muss, um den Trade in die Gewinnzone zu bringen.

Ihr seht also, dass sich der Long Straddle wirklich nur dann lohnt, wenn die Volatilität des Underlyings zum Kaufzeitpunkt gering ist und erst danach ansteigt. Ein Long Straddle auf eine Aktie, die ohnehin schon eine hohe Volatilität hat, ist einfach zu teuer, um wirklich rentabel für euch zu sein.

Alternativ könntet ihr die Kosten für euren Long Straddle auch reduzieren in dem ihr zusätzlich zu dem Long Call und Long Put noch einen Put mit geringerem Strike und einen Call mit höheren Strike verkauft. Ihr hättet dann einen sogenannten Inverse Iron Butterfly und das Auszahlungsprofil würde so aussehen.

Wenn ihr mehr darüber erfahren wollt, habe ich euch alles dazu in meinem Artikel über den Iron Butterfly zusammengefasst. Natürlich funktioniert das Ganze übrigens auch mit einem Short Straddle. Dort könntet ihr zusätzlich einen Put mit geringerem Strike und einen Call mit höherem Strike kaufen. Dann wäre euer maximaler Gewinn zwar geringer aber euer Verlust wäre auch begrenzt. Allerdings sei zu erwähnen, dass bei einem Iron Butterfly die Ordergebühren extrem hoch sind, da man effektiv vier Optionen kaufen bzw. auch verkaufen muss.