Die Volatilität ist der heilige Gral des Optionshandels. Wer sie versteht, kann große Gewinne machen und wer sie nicht versteht, geht häufig zu große Risiken ein. Der VIX ist bereits ein sehr gutes Maß für die Volatilität, aber er bezieht sich nur auf den gesamten S&P500 Index. Wie kann man aber die Volatilität von Einzelaktien genau bestimmen und – viel wichtiger – wie kann man bei Einzelaktien damit Geld verdienen? Ich erkläre es euch.

Die Volatilität von Einzelaktien lässt sich mit diversen Strategien handeln. Für Privatanleger ist die beste dafür geeignete Optionsstrategie der Verkauf von Straddles auf Aktien mit ungerechtfertigterweise hoher impliziter Volatilität. Um solche Aktien zu finden, eignet sich am besten die Absolutwertmethode und die Relativwertmethode.

Bevor ich loslege, möchte ich noch einen kleinen Disclaimer loswerden. Ich werde euch gleich sehr fortgeschrittene Methoden zum Handel von Optionen erklären und mit diesen Methoden lässt sich sehr gut Geld verdienen, allerdings können sie auch absolut brutal für euer Portfolio sein, wenn sie sich in die falsche Richtung bewegen.

Ihr solltet eure Trades deswegen immer so sicher wie möglich planen und ein gutes Positions- und Risikomanagement haben. Geht nie zu viel Risiken mit einem einzelnen Trade ein. Wenn ihr auch einige der Punkte in diesem Artikel nicht verstehen solltet, empfehle ich euch dringen noch einmal meinen Artikel zu den Grundlagen von Optionen und zu den Griechen einer Option (insbesondere der Abschnitt zum Thema Vega) durchzulesen.

Die grundsätzliche Handelsstrategie

Die Grundidee dieser Strategie ist, dass wir Optionen verkaufen, deren implizite Volatilität momentan vom Markt als viel zu hoch eingeschätzt wird (wie wir das machen, erfahrt ihr gleich) und wir dann nach einem Rückgang der Vola die Optionen wieder günstig zurückkaufen.

Um mit derartigen Trades so viel Gewinn wie möglich zu machen, suchen wir uns nur Optionen aus, die extrem stark auf Änderungen der Volatilität reagieren. D.h. wir wollen nur Optionen deren Vega sehr hoch ist und bei welchen Optionen ist dies der Fall? Bei langlaufenden Optionen natürlich. Umso länger eine Option noch läuft, desto größer ist ihr Vega.

Und wir suchen auch nicht einfach nur nach langlaufen Optionen, sondern wir wählen nur Optionen aus, die sich am Geld befinden, da auch hier das Vega höher ist als bei ITM und OTM Optionen. (ITM? OTM? Ihr versteht bei diesen Begriffen nur Bahnhof? Dann unbedingt meinen Artikel zu den Grundlagen des Optionshandels durchlesen).

Da wir mit dieser Strategie nur auf Änderungen der Volatilität spekulieren wollen, müssen wir eine Optionsstrategie wählen, die uns das ermöglicht und die zugleich alle anderen Risiken so gut wie möglich begrenzt.

Die beste bzw. einfachste Optionsstrategie in diesem Fall ist der Verkauf von Straddles mit Strike beim aktuellen Kurs der Aktie, da wir in diesem Fall ein Delta von Null haben und auch nur sehr wenig vom Gamma und Theta abhängig sind.

Wenn ihr nicht direkt wisst, warum das so ist oder wenn ihr sogar noch nie etwas von einem Straddle gehört habt, solltet ihr euch unbedingt meinen Artikel hier zu dieser Strategie durchlesen. Dort erkläre ich wie die Strategie funktioniert, was ihre Vorteile sind und wie man damit Geld verdienen kann.

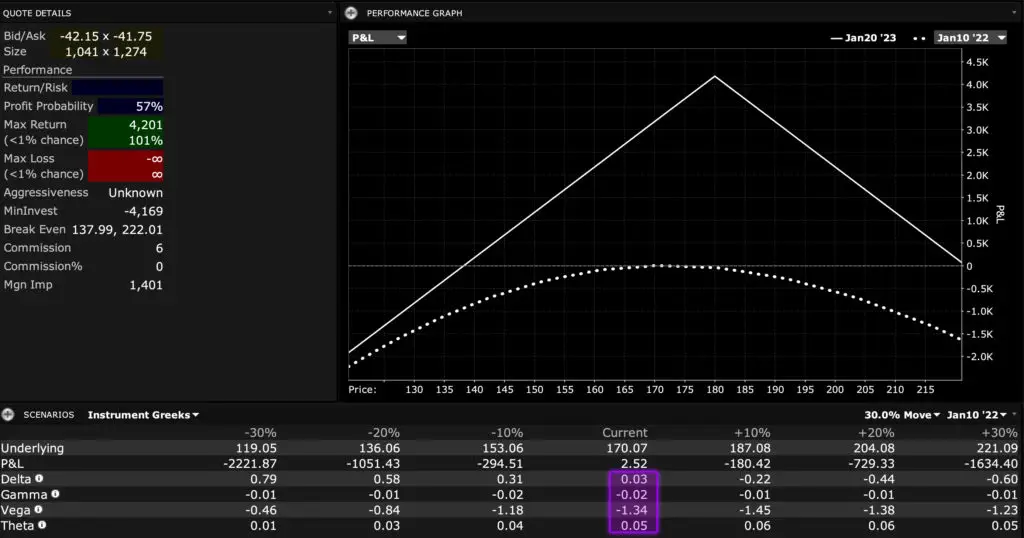

Schauen wir uns einfach beispielhaft die Griechen dieses Short Straddles auf Apple mit Strike 180 USD und Laufzeit von einem Jahr an. Das Vega ist -1,34 und die anderen Griechen sind alle fast null.

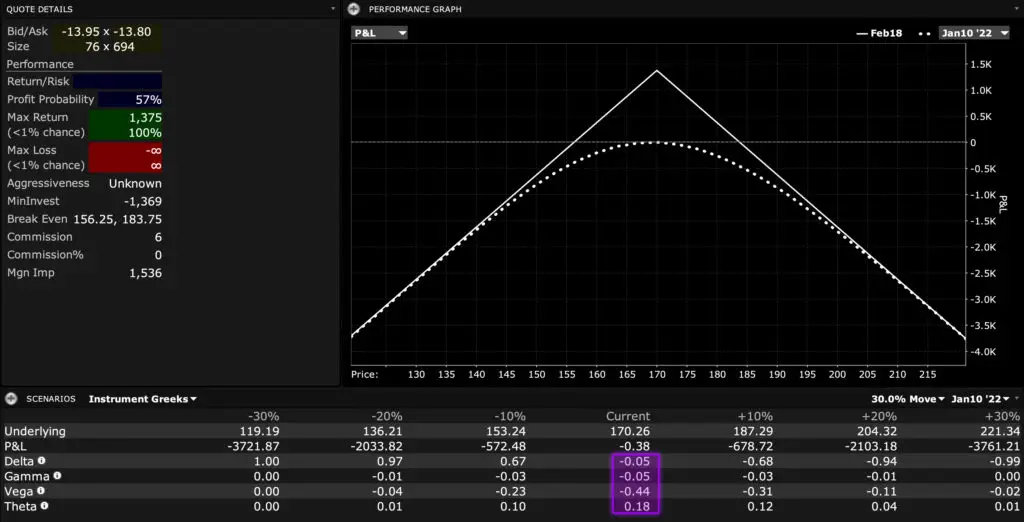

Im Vergleich dazu die Griechen eines Short Straddles auf Apple mit Strike 170 USD und Laufzeit von nur einem Monat. Das Vega ist lediglich -0,44 und die anderen Griechen sind zwar auch fast Null aber schon deutlich höher als bei der langlaufenden Option. Das Theta ist sogar fast viermal so groß bei dem kurzlaufenden Straddle als bei dem langlaufenden Straddle (nicht, dass ich als Optionsverkäufer etwas gegen ein hohes Theta hätte aber ich wollte den Unterschied nur verdeutlichen).

Natürlich ist es jetzt nicht zwingend notwendig immer mindestens ein Jahr lang laufende Straddles für diese Strategie zu nutzen. Ihr könnt genauso gut auch nur drei Monate lang laufende nehmen oder auch zwei Jahre lang laufende. Wichtig ist nur, dass ihr euch bei der Strategie und dem Risiko wohl fühlt, allerdings solltet ihr immer daran denken, dass länger in diesem Fall besser ist.

Ihr werdet nur irgendwann merken, dass wenn ihr zu langlaufende Straddles verkaufen wollt, dass diese irgendwann zu illiquide werden und die Bid-Ask-Spanne zu groß wird. Wenn ihr dann keine Profi-Tools habt, um die Option richtig zu bepreisen, kann es schnell passieren, dass ihr zu ungünstigen Preisen verkauft, und das solltet ihr natürlich vermeiden.

Als kleine Abschlussbemerkung zu diesem Abschnitt möchte ich gern noch darauf hinweisen, dass es natürlich auch viele andere kompliziertere Modelle und Strategien gibt, die ihr nutzen könntet, aber diese sind in aller Regel für Privatanleger nicht umsetzbar, weil sie einfach viel zu hohe Ordergebühren mit sich bringen und eine extrem gute Datengrundlage voraussetzen, die Privatinvestoren in der Regel nicht haben. Oder wie viele von euch haben Zugriff auf ein Bloomberg Terminal?

Wie man die „faire“ Volatilität ermittelt

Um geeignete Trades für diese Strategie zu finden, versuchen wir das X und Y in dem folgenden Satz zu finden:

Der Markt ist der Meinung, dass diese Aktie eine implizite Volatilität von X hat, aber ich finde, es sollte eher Y sein.

Wie wir das X und Y herausfinden können, erkläre ich euch am Beispiel der Aktie von Discovery (Kürzel: DISC). Die Aktie des Medienunternehmens brach im März 2021 aufgrund des Archegos Skandals um 54% innerhalb von sechs Tagen ein und der Optionsmarkt spielte für diese Aktie absolut verrückt.

Vor dem Crash lag die implizite Volatilität bei 55% bis 58% und als es zum Crash kam, sprang die Vola für Optionen mit 90 und 120 Tagen Restlaufzeit auf 75% bis 80%. Ist das viel fragt ihr euch? Ja ist es! Nur zum Vergleich, während des großen Kurseinbruches im März 2020 ist die implizite Volatilität auf lediglich 68% in der Spitze hoch gegangen.

Die Frage, die ich mir zu diesem Zeitpunkt deshalb gestellt habe, war deswegen: Ist diese hohe Volatilität gerechtfertigt oder einfach nur aufgrund des Archegos Skandals übertrieben?

Um das herauszufinden, gibt es grundsätzlich viele Methoden aber eigentlich nur zwei, die sich auch für Privatinvestoren eignen. Alle anderen Methoden setzen eine wirklich gute Datengrundlage, teure Profi-Tools und sehr sehr gute finanzmathematische Kenntnisse voraus. Ich zeige euch aber, dass das alles häufig gar nicht notwendig ist.

Die Absolutwertmethode zur Bestimmung der fairen Volatilität

Bei der Absolutwertmethode vergleicht man das Niveau der aktuellen impliziten Volatilität einer Aktie mit ihrem historischen Verlauf. Besteht unbegründet eine zu hohe Abweichung zwischen der aktuellen Vola und der historischen Vola kann davon ausgegangen werden, dass die aktuelle Vola sich zeitnah wieder ihrem normalen Niveau nähert.

Schauen wir uns das Ganze aber wieder am Beispiel von Discovery an. Kurz vor dem Kurseinsturz im März 2021 lag die implizite Volatilität der Optionen von Discovery mit 90 Tagen Restlaufzeit bei circa 55%. Während des Kurseinsturzes stieg die Vola auf 75% und noch eine Woche nachdem der Kurseinsturz bereits vorbei war, betrug die Vola weiterhin circa 70%. Leider konnte ich zu diesen Optionen keine Grafik mehr finden, weswegen die Grafik unten den Verlauf der impliziten Vola einer Option mit Laufzeitende 21.01.22 zeigt.

So eine hohe Vola hat eine Woche nach dem starken Kurseinsturz aber keinen Sinn mehr gemacht, denn das Event, dass den Einsturz ausgelöst hat, (Der starke Abverkauf des Archegos Portfolios. Lest euch am besten diesen Artikel durch, wenn ihr nicht mehr genau wisst, was passiert ist.) war bereits vorbei und es war sehr unwahrscheinlich, dass es zu weiteren Kettenreaktionen kommen sollte.

Entsprechend hätte die implizite Volatilität nach dem Event eher wieder 55% bzw. lediglich ein weniger mehr betragen müssen. Hinzu kommt, dass die historische Volatilität von Discovery gleich nach dem Einsturz ebenfalls auch wieder auf ihr durchschnittliches Niveau zurückgefallen ist. Anhand der Absolutwertmethode war ich also der Meinung, dass die implizite Volatilität viel zu hoch war.

Die Relativwertmethode zur Bestimmten der fairen Volatilität

Bei der Relativwertmethode vergleicht man das Niveau der aktuellen impliziten Volatilität einer Aktie mit der impliziten Volatilität vergleichbarer Aktien. Besteht unbegründet eine zu hohe Abweichung zwischen den Volatilitäten kann davon ausgegangen werden, dass die implizite Vola der zu untersuchenden Aktie sich zeitnah wieder dem Vola Niveau der Vergleichsunternehmen nähert.

Die Relativwertmethode funktioniert also genauso wie die Absolutwertmethode nur anstatt das man die implizite Vola mit der historischen Vola desselben Unternehmens vergleicht, schaut man sich hier die implizite Volatilität ähnlicher Unternehmen an.

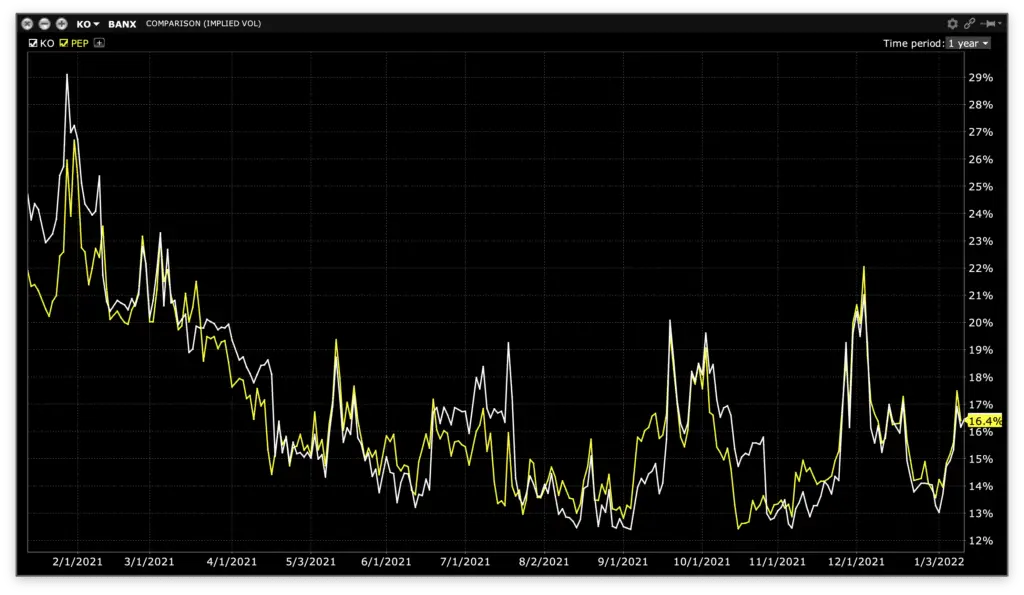

Das beste Beispiel, um das zu erklären, ist sicherlich der Vergleich von PepsiCo und Coca-Cola. Beide Unternehmen machen einen Großteil ihrer Gewinne durch Erfrischungsgetränke (auch wenn PepsiCo etwas breiter aufgestellt ist) also sollte man doch annehmen, dass deren Aktien auch eine ähnliche Volatilität aufweisen. Schaut euch einfach folgende Grafik an.

Die implizite Volatilität beider Aktien verläuft nahezu identisch. Stellt euch nun aber vor, dass die Vola von Coca-Cola urplötzlich nach oben steigt aber die von PepsiCo nicht. Dann könnte das entweder daran liegen, dass es ein Problem bei Coca-Cola gibt aber wenn ihr hierfür keine Erklärung finden könnt, dann ist die Wahrscheinlichkeit sehr hoch, dass sich die implizite Volatilität von Coca Cola bald wieder an das Niveau von PepsiCo bzw. anderer Vergleichsunternehmen annähert.

Für den Discovery Trade habe ich mir mehrere Vergleichsunternehmen aus der Medienbranchen herausgesucht aber um es nicht zu unübersichtlich für euch zu machen, schauen wir uns als Vergleichsunternehmen nur die Fox Corporation an. Bis zudem schon erwähnten Archegos Ereignis verlief die Vola beider Unternehmen nahezu identisch aber während des Events kam es zu keinem Anstieg der Vola bei der Fox Corporation.

Man konnte damit also schlussfolgern, dass der Anstieg der Vola bei Discovery kein allgemeines Branchenereignis war, sondern ausschließlich auf Discovery begrenzt war. Meine These war also auch hier, dass die Vola von Discovery bald wieder auf das übliche Niveau fallen sollte.

Mein Trade

Meine Analyse kam also zu dem Ergebnis, dass die implizite Volatilität von Discovery nach dem Archegos Event bei circa 70% lag aber ich ein Niveau von 55% bis 60% für korrekter hielt. Für diese These hatte ich folgende Argumente:

- Die historische Volatilität von Discovery ist nach dem Archegos Event schnell wieder auf ihr durchschnittliches Niveau gefallen

- Die implizite Volatilität von Discovery blieb nach dem Archegos Event weiterhin auf einem sehr hohen Niveau obwohl nicht mehr mit Kettenreaktionen zu rechnen war

- Die implizite Volatilität von Vergleichsunternehmen ist während des Archegos Events nicht mit nach oben gestiegen, sodass es also kein branchenweites Problem war, das die Vola anstiegen ließ

Ich war mir also ziemlich sicher, dass die implizite Volatilität von Discovery bald wieder fallen sollte, sodass ich einen Straddle mit circa 90 Tagen Restlaufzeit verkauft habe. Als die implizite Vola wieder auf circa 55% gefallen ist, habe ich die Position mit Gewinn zurückgekauft.

Der Trade hätte aber auch gegen mich laufen können, weswegen ich täglich genau geprüft habe, ob meine These weiterhin stimmt oder ob ich meine Position evtl. anpassen hätte müssen (mehr dazu in meinem Artikel zum Thema Delta Hedging).

Wie gesagt, können solche Trades ganz schnell sehr brutal gegen einen laufen, weswegen es unheimlich wichtig ist, dass ihr ein gutes Risikomanagement habt und auch viel Zeit und Mühe in die Vorbereitung des Trades legt.

Ich möchte auch noch einmal herausstellen, dass es bei dieser Art von Trades nicht darum geht einfach nur hohe implizite Volatilitäten zu verkaufen. In aller Regel sind solche hohen Volas gerechtfertigt und ihr solltet eure Finger davonlassen. Dieser Artikel sollte euch nur zeigen, wie ihr erkennen könnt, wann die Vola einer Aktie evtl. ungerechtfertigterweise zu hoch ist und wie ihr darauf einen Gewinn ziehen könnt.