Wenn es um den Handel mit Optionen geht, heißt immer wieder, dass statistisch betrachtet das Verkaufen von Optionen mehr Sinn machen würde, weil angeblich circa 80% aller Optionen wertlos verfallen, aber stimmt das eigentlich? Ich habe es einfach selbst nachgerechnet und dafür 555.746 Optionen für euch analysiert, um euch zu zeigen, wie viele Optionen eigentlich wirklich wertlos verfallen.

💡Das Wichtigste in Kürze

Wenn also nur 62% der Optionen wirklich wertlos zum Laufzeitende verfallen, warum hält sich dann der Mythos so hartnäckig, dass angeblich 80% (in manchen Quellen sogar bis zu 90%) aller Optionen wertlos verfallen?

Das hat mit einem allgemeinen Missverständnis über den Verfall von Optionen zu tun. Nach Aussagen diverser Webseiten hätte die Chicagoer Börse (CBOE) einmal veröffentlicht, dass lediglich 10% bis 20% aller Optionen bei Laufzeitende ausgeübt werden (ich konnte diese Aussage der CBOE allerdings selbst nirgends finden).

Daraus wurde nun geschlussfolgert, dass wenn lediglich 20% der Optionen ausgeübt werden, es doch 80% der Optionen sein müssen, die nicht ausgeübt werden. Klingt eigentlich logisch aber diese Schlussfolgerung ist komplett falsch.

Der Grund dafür ist einfach, dass circa 60% aller Optionen nie bis Laufzeitende gehalten werden, sondern vorher glattgestellt werden (warum ihr das auch machen solltet, erkläre ich in diesem Artikel). Das heißt circa 60% aller Optionen laufen niemals bis Laufzeitende, um dann eventuell ausgeübt zu werden oder nicht. Entsprechend können wir aus der Menge an ausgeübten Optionen nicht schlussfolgern wie viele Optionen nicht ausgeübt werden.

Wenn wir also wissen wollen, wie viele Optionen nicht ausgeübt werden, bleibt einem nichts anderes übrig als einfach selbst nachzuzählen und genau das habe ich gemacht. Mit insgesamt 555.746 Optionen, um endlich herauszufinden wie viele Optionen wirklich wertlos verfallen.

Ich habe mir deshalb alle Optionen mehrerer Aktien und Indizes für unterschiedliche Laufzeiten angeschaut, die am 04.01.2021 gekauft oder verkauft wurden und habe dann geprüft, wie viele dieser Optionen bei Laufzeitende im Geld waren.

Ich habe dabei Aktien aus unterschiedlichen Bereichen gewählt, Optionen mit unterschiedlicher Laufzeit und mir sowohl Put als auch Calls angeschaut. Meine Ergebnisse könnt ihr in den folgenden Tabellen sehen.

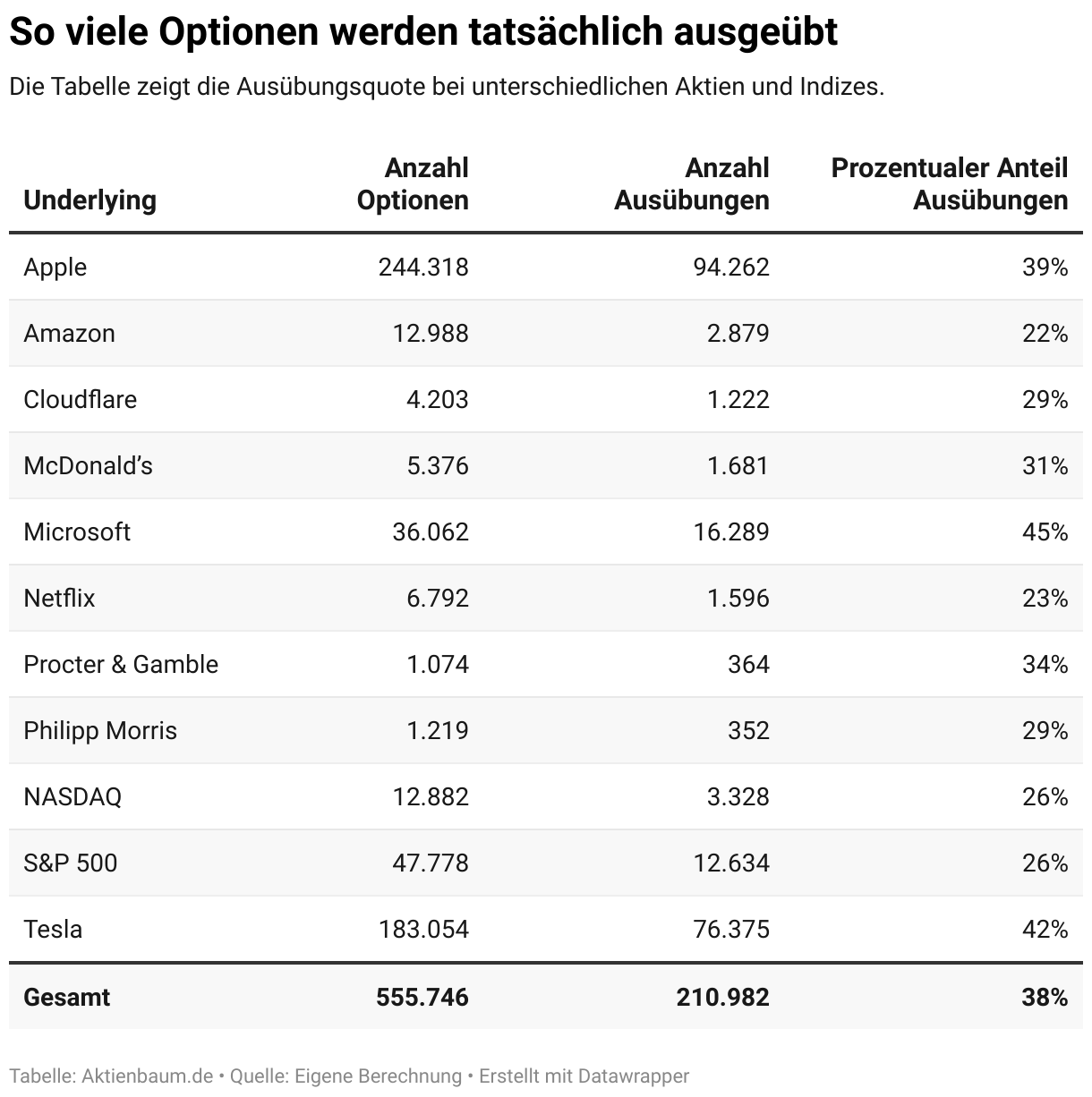

Von insgesamt 555.746 Optionen wurden am Laufzeitende 210.982 ausgeübt, was circa 38% entspricht bzw. 62%, die nicht ausgeübt wurden. Wie ihr der Tabelle aber entnehmen könnt, ist das nur der Durchschnittswert über alle Optionen und die Ausübungsquote variiert doch stark.

Mit 22% wurden am seltensten die Optionen von Amazon ausgeübt während insgesamt 45% aller Microsoft Aktien ausgeübt wurden.

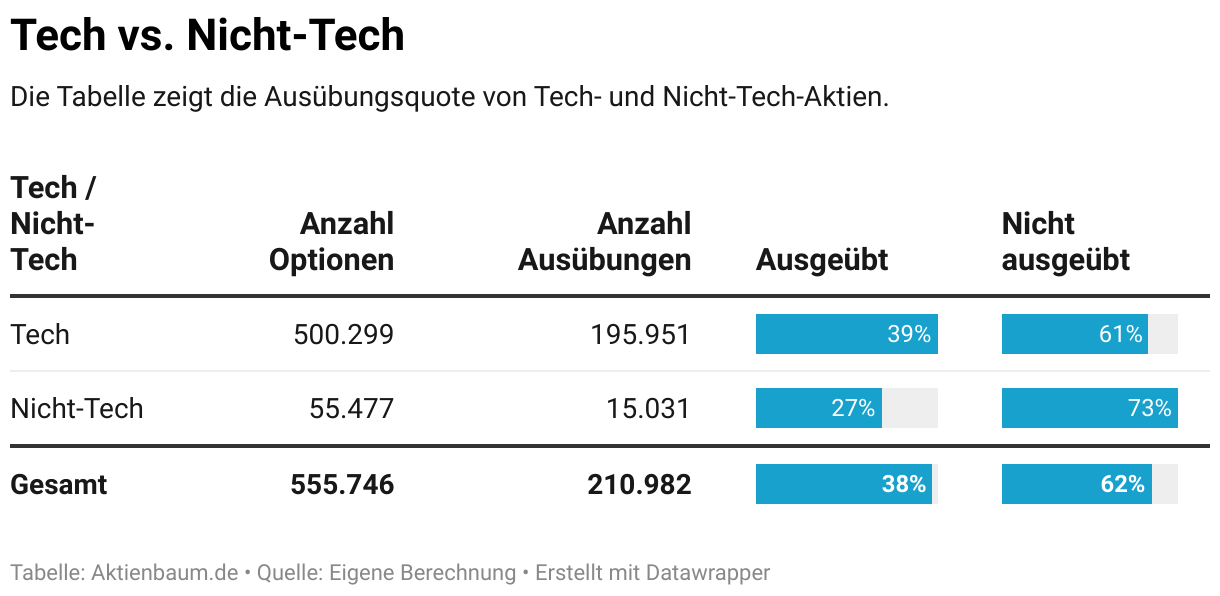

Ich habe die Aktien bzw. Indizes auch in Tech-Aktien und Nicht-Tech-Aktien eingeteilt, um zu schauen, ob es hier eventuell ebenfalls einen deutlichen Unterschied gibt, und in der Tat unterscheiden sich die beiden Sektoren doch stark voneinander.

Während 39% aller Optionen auf Tech-Aktien ausgeübt wurden, waren es doch lediglich 27% auf Nicht-Tech-Aktien. Der Unterschied ist für mich allerdings nicht so überraschend, weil Technologie-Aktien in aller Regel auch eine höhere Volatilität haben und entsprechend häufiger im Geld landen können.

Wer von euch also gern Optionen verkauft, der sollte dies eher bei Nicht-Tech-Aktien machen, um eine höhere Wahrscheinlichkeit zu haben nicht im Geld zu landen. Allerdings sind die Prämien für Optionen auf Nicht-Tech-Aktien häufig auch geringer.

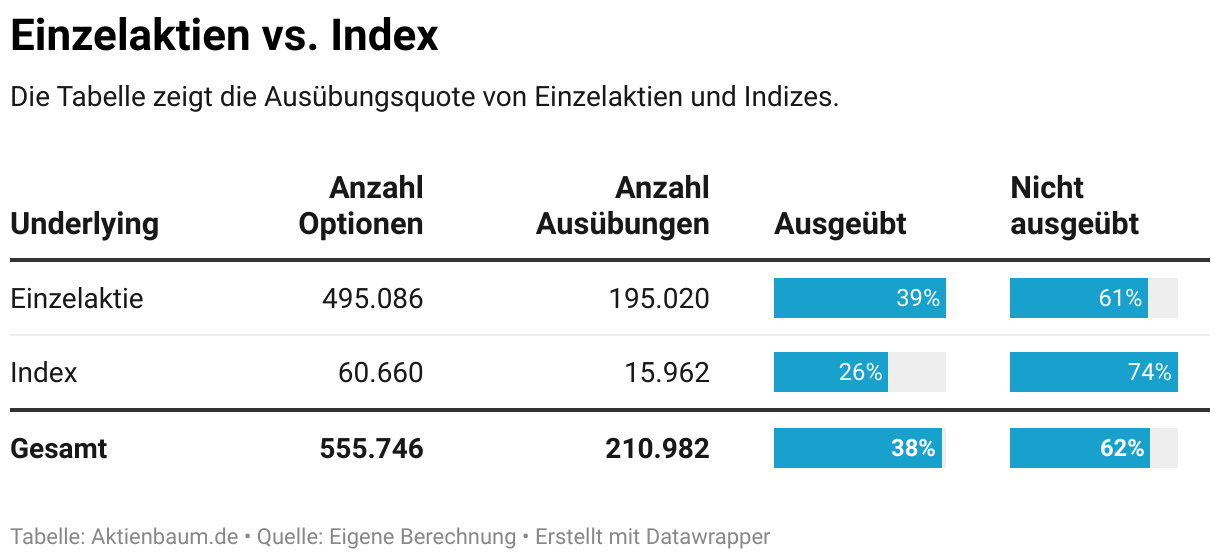

Ebenfalls interessant ist der Unterschied bei Einzelaktien und Indizes.

39% aller Optionen auf Einzelaktien werden ausgeübt und lediglich 26% aller Optionen auf Indizes. Auch hier wäre die Strategie für Optionsverkäufer eher Optionen auf Indizes zu schreiben anstatt auf Einzelaktien. Für Optionskäufer wäre es genau anders herum.

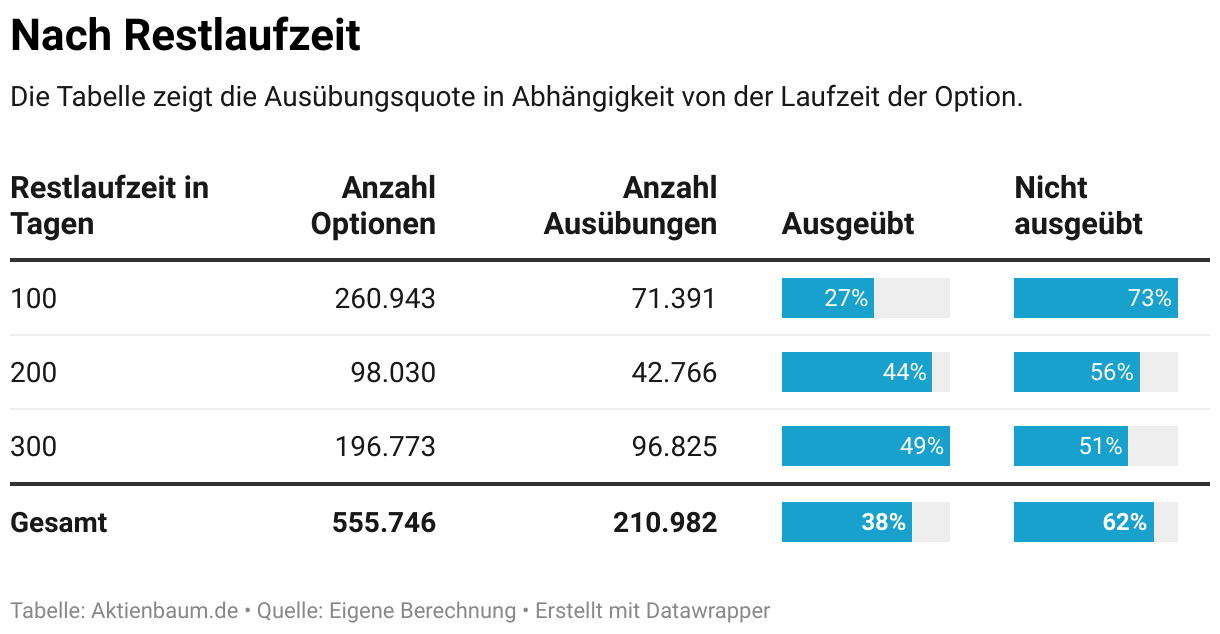

Mich hat allerdings auch noch interessiert, ob es bei der Ausübungs-Quote von Optionen einen Unterschied bei deren Laufzeit gibt. Also werden eher langlaufende oder kurzlaufende Optionen ausgeübt und auch hier haben mich die Ergebnisse überrascht.

Ich habe alle Optionen und deren Laufzeiten unterteilt in weniger als 100, 200 und 300 Tagen und die Ergebnisse zeigen deutlich, dass je länger eine Option läuft, umso wahrscheinlicher ist es, dass diese auch ausgeübt wird bzw. umso unwahrscheinlicher ist es, dass sie nicht ausgeübt wird.

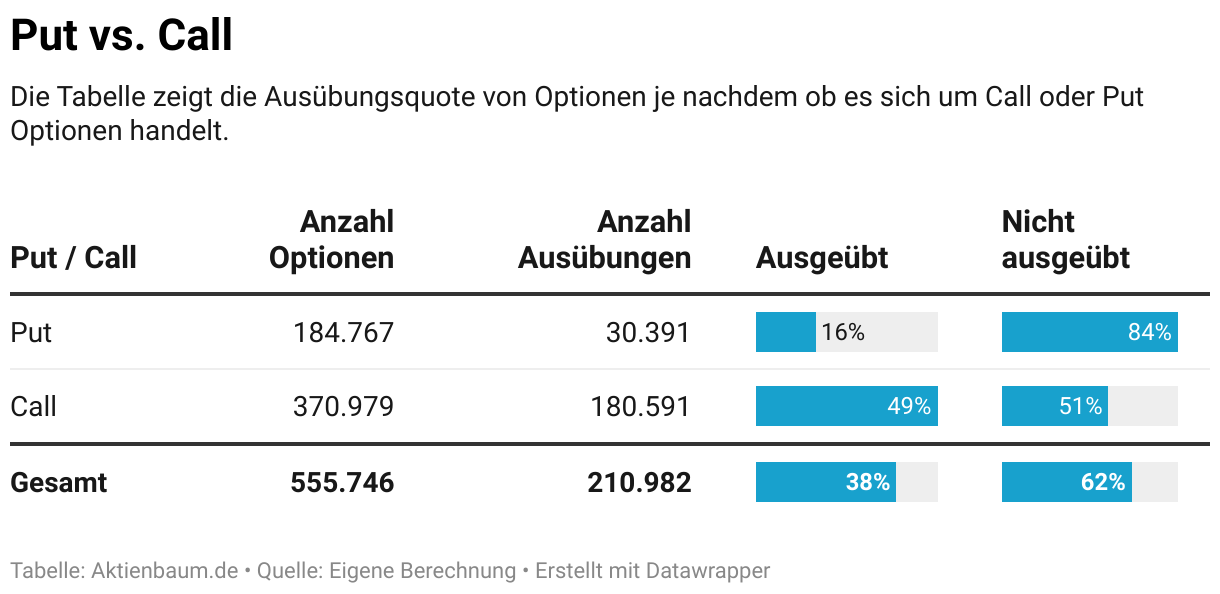

Zum Schluss wollte ich noch wissen, ob es auch einen Unterschied zwischen Call und Put Optionen gibt und auch hier fallen die Ergebnisse deutlich aus.

Call Optionen werden wesentlich häufiger ausgeübt als Put Optionen allerdings sollte auch erwähnt werden, dass während des Beobachtungszeitraums (2021) ein Bullenmarkt vorlag. D.h. Aktienkurse sind tendenziell gestiegen weswegen Calls häufiger im Geld landeten.

Da langfristig betrachtet Aktienmärkte aber immer steigen, sollte das keinen großen Unterschied machen und man sollte immer mit 49% bei Call Optionen bzw. 16% bei Put Optionen rechnen.

Wenn ihr euch übrigens für meine Zahlen interessiert, so könnt ihr meine gesamte Datengrundlage und Berechnung hier als Excel Sheet und hier als Google Sheet finden.

Sollte man eine Option bis Laufzeitende halten?

Jetzt nachdem ihr wisst, wie viele Optionen wirklich ausgeübt werden, stellt ihr euch vielleicht die Frage, ob man Optionen überhaupt bis zum Ende der Laufzeit halten sollte und die einfache Antwort darauf ist: Nein.

Optionen sollten in der Regel nie bis zum Laufzeitende gehalten werden, um das Risiko einer Ausübung der Option zu umgehen und da Optionen aufgrund des zusätzlichen Zeitwerts während der Laufzeit mehr wert sind als am Ende der Laufzeit.

D.h. ein Grund Optionen nie bis zum Laufzeitende zu halten, ist das Ausübungsrisiko. Wenn ihr also nicht wollt, dass die Optionen ausgeübt werden soll (z.B. weil ihr die zugrunde liegenden Aktien kaufen oder verkaufen wollt), solltet ihr Optionen spätestens ein paar Tage vor Laufzeitende zurückkaufen.

Somit umgeht ihr, dass die Option ausgeübt wird und ihr eventuell Aktien eingebucht oder verkauft bekommt auch wenn vielleicht alles danach aussah, dass sich die Option nicht im Geld befand.

Ich habe einfach schon zu oft gehört, dass sich eine Option am Ende der Laufzeit eigentlich nicht im Geld befand und die Option trotzdem ausgeübt wurde, weil kurz nach Ausübung eine Dividende ausgezahlt wurde oder nach Börsenschluss wichtige Unternehmensergebnisse veröffentlicht wurden.

Der zweite Grund wiederum ist nur für Käufer von Optionen relevant. Diese kaufen schließlich eine Option in der Hoffnung, dass der Preis der Option steigen wird. Entsprechend sollten Käufer die Option auch dann verkaufen, wenn ihr Preis am höchsten ist und der Wert einer Option ist (unter sonst gleichen Bedingungen) während der Laufzeit einer Option immer höher als am Ende der Laufzeit.

Der Grund hierfür ist der Zeitwert einer Option, der umso höher ist, je länger die Laufzeit der Option noch ist.