Ganz egal ob in den Reddit Boards oder einfach nur im Gespräch mit Freunden: Immer wieder hört man von „Buy the Dip“ als wäre es die goldene Regel des Aktienhandelns. Den meisten ist zwar direkt klar, was damit gemeint ist aber die wenigsten wissen, ob es sich dabei wirklich um eine gute Anlagestrategie handelt. Also Grund genug, um sich das Thema ein wenig genauer anzuschauen.

💡Das Wichtigste in Kürze

Was „Buy the Dip“ nun aber genau ist, welche unterschiedlichen Ausprägungen es gibt und wie die Strategie in meiner Analyse im Vergleich zu den anderen bekannten Strategien ausfällt, erfahrt ihr in den nächsten Abschnitten.

Was bedeutet „Buy the Dip“?

Ein „Dip“ an der Börse ist ein stärkerer Kursrückgang mit darauffolgendem Kursanstieg. „Buy the Dip“ meint entsprechend, dass man den Kursrückgang eines Dips nutzt, um „günstig“ in den Aktienmarkt einzusteigen und dann von den folgenden Kursanstiegen zu profitieren.

Das klingt erst einmal nach einer logischen Strategie, weil man dann schließlich Aktien günstig kauft und teurer verkauft aber da man nie weiß, ob der Kurs einer Aktie während eines Kursrückgangs noch mehr an Wert verliert oder wieder ansteigt, kann man einen Dip immer erst so richtig im Nachhinein erkennen.

🔥 Gut zu wissen

Das Gegenteil von „Buy the Dip“ ist „Sell the Rally“ und meint, dass man nach einem starken Kursanstieg Aktien leer verkauft, um sie später, nachdem der Aktienkurs hoffentlich wieder gefallen ist, günstig zurückkaufen kann. Wie auch bei „Buy the Dip“ kann man aber nie genau sagen, wann der absolute Hochpunkt der Aktie erreicht ist, sodass auch diese Strategie ein gewisses Verlustpotential aufweist. Wenn ihr mehr darüber erfahren wollt, wie man für „Sell the Rally“ Aktien leerverkaufen kann, dann schaut euch doch diesen Artikel von mir an, in dem ich erkläre, wie man das machen kann.

Da man während eines Dips also nie wissen kann, ob der Dip bereits seinen Tiefpunkt erreicht hat oder nicht, bleibt einem bei „Buy the Dip“ nichts anderes übrig als nach einem Kursrückgang zu hoffen, dass die Kurse nicht weiter fallen.

Die Strategie klingt also erst einmal ganz logisch aber bietet ebenso auch Verlustpotential, wenn man bei einem Dip von -10% in den Aktienmarkt einsteigt und die Aktien dann noch um weitere 30% fallen.

Ein Praxisbeispiel

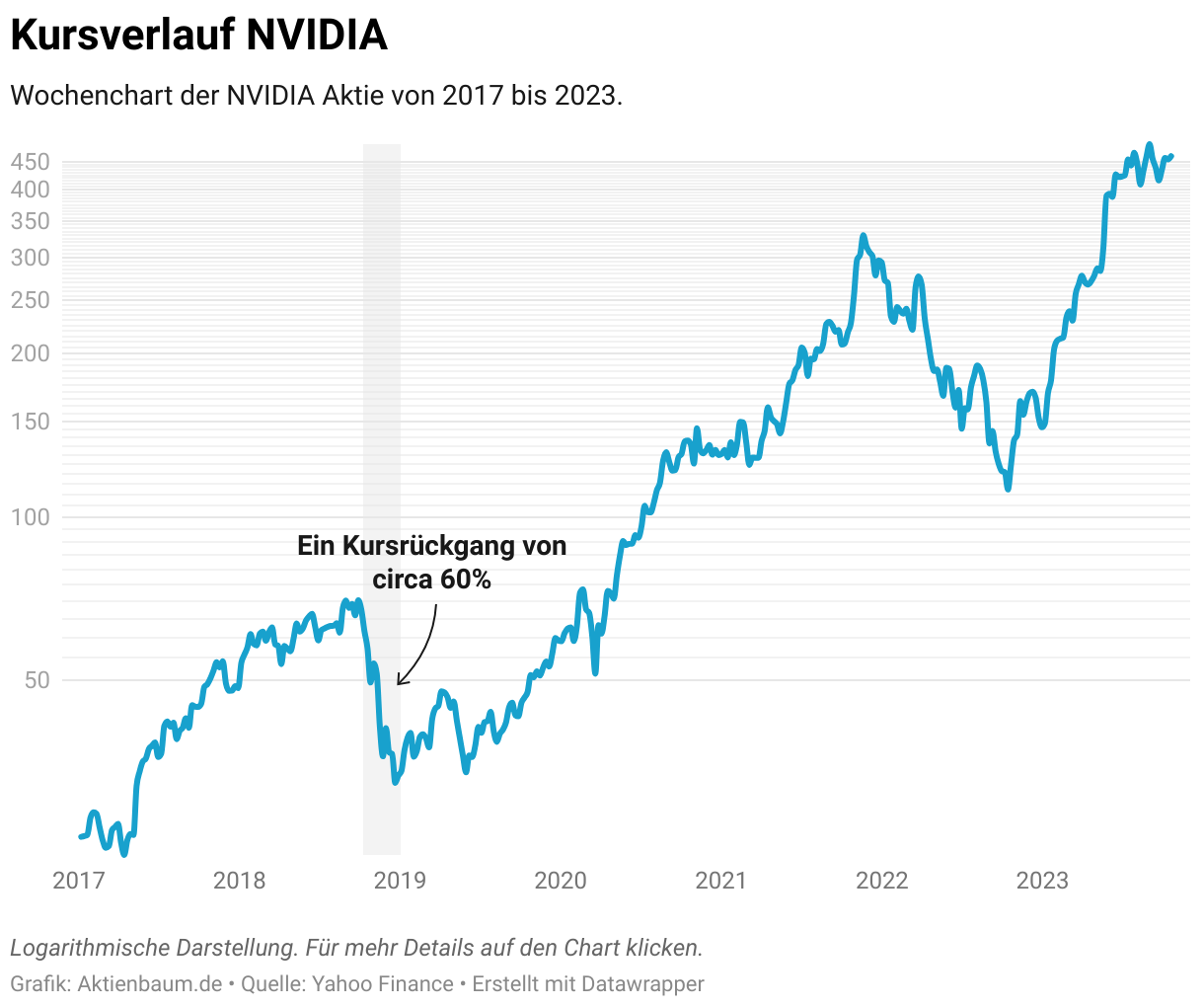

Schauen wir uns die „Buy the Dip“ Strategie am besten am Beispiel von NVIDIA an. Dort kam es von Oktober 2018 bis Dezember 2018 zu einem sehr starken Kursrückgang von fast 60% in nicht einmal 90 Tagen. Die meisten können sich nicht mehr daran erinnern, da NVIDIA von da an nur noch für ihr gigantisches Kurswachstum bekannt ist aber zu diesem Zeitpunkt war NVIDIA unter Aktienhändlern sehr umstritten.

Hätte man dabei am absoluten Tiefpunkt gekauft und zum Hoch im Juli 2021 verkauft, dann hätte man fast unglaubliche 600% in circa zweieinhalb Jahren gemacht. Zu schön, um wahr zu sein? Wenn man ehrlich ist, ja.

Das Problem an dieser Strategie ist nämlich, dass niemand weiß, wann ein Dip lediglich ein leichter Kursrückgang bzw. eine kleine Korrektur ist oder ein echter Abwärtstrend.

In der Realität wäre es nämlich eher so gewesen, dass einem Mitte Oktober 2018 der Kursrückgang aufgefallen wäre, man dann einen vermeintlichen Dip erkannt hätte und deswegen sein Geld investiert hätte und von da an bis Ende 2018 einen weiteren Verlust von circa 50% hätte hinnehmen müssen.

Im Nachhinein wäre das natürlich immer noch die klügere Entscheidung gewesen aber im Nachhinein ist man immer schlauer. Natürlich könnte ich jetzt auch ein Beispiel zeigen, bei dem ein „Buy the Dip“ sinnvoll gewesen wäre aber so kommen wir nie zur Antwort, ob „Buy the Dip“ eine gute Anlagestrategie ist.

Um die Frage nach der Sinnhaftigkeit dieser Anlagestrategie zu beantworten, muss man also ein klein wenig genauer hinschauen und das habe ich mit der folgenden Analyse getan.

Ist „Buy the Dip“ eine gute Anlagestrategie? Die große Analyse

Eine bekannte Börsenweisheit ist, dass „Time in the market beats timing the market“. D.h. dass es langfristig sinnvoller ist sein Geld lange im Markt zu lassen, anstatt den idealen Einkaufszeitpunkt abzuwarten.

Das spricht erst einmal gegen „Buy the Dip“, weil man mit dieser Strategie sein Geld ja gerade nicht so lang wie möglich im Markt investiert lässt, sondern stattdessen auf den richtigen Kaufzeitpunkt wartet, der mitunter auch sehr lange auf sich warten lässt.

Für meine Analyse habe ich deswegen also nicht nur die „Buy the Dip“ Strategie analysiert sondern ebenso auch viele weitere Anlagestrategien und dann geschaut, wie sich „Buy the Dip“ im Vergleich schlägt.

Ich habe dazu den S&P 500 Index genommen und seit dem 01.01.1994 bis zum 31.12.2021 verschiedene Anlagestrategien miteinander verglichen und insbesondere bei „Buy the Dip“ auch verschiedene Ausprägungen der Strategie getestet.

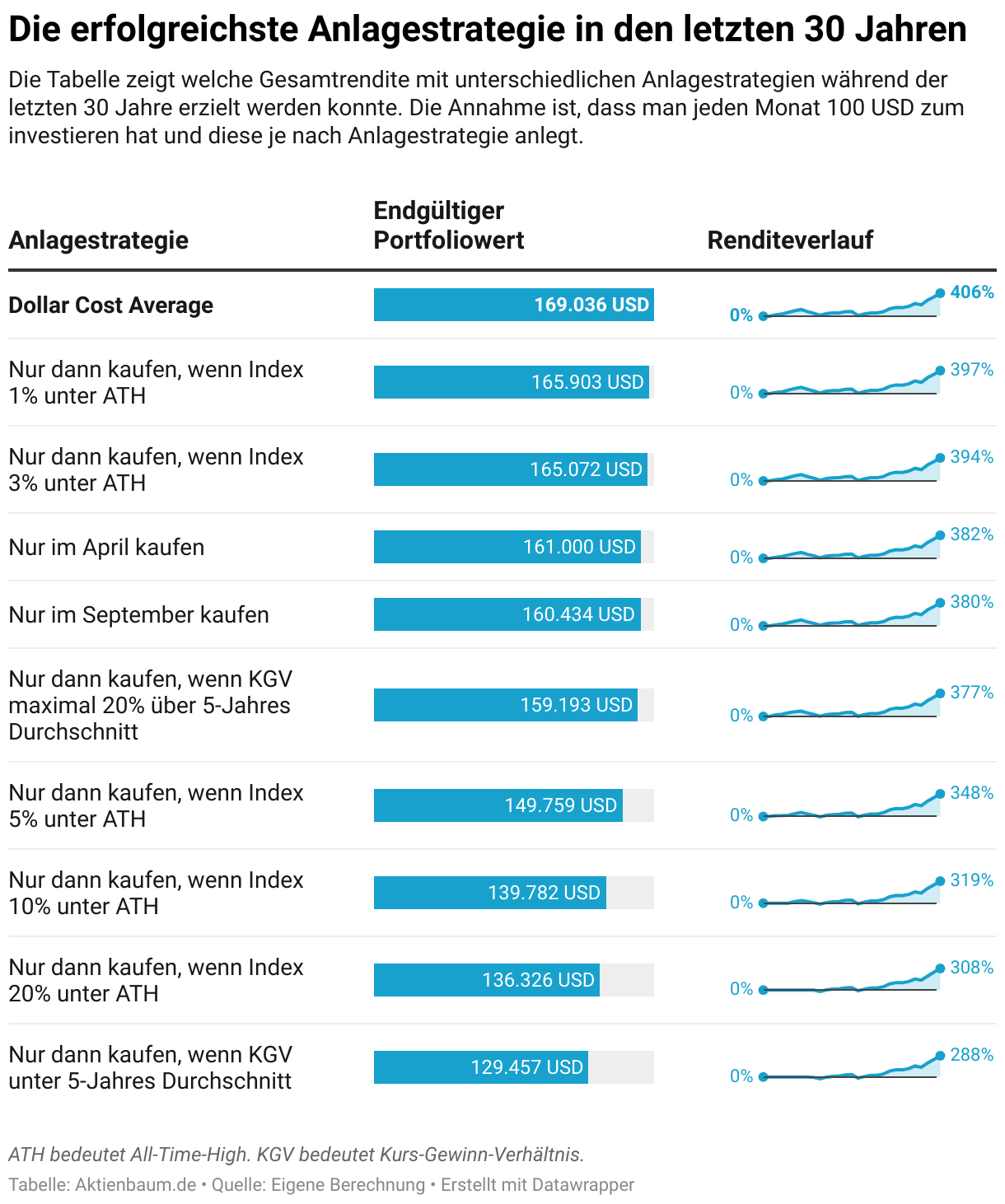

Das Vorgehen war dabei immer das selbe. Ich bin davon ausgegangen, dass ich jeden Monat 100 USD zur Verfügung habe und wenn mein Anlagekriterium der jeweiligen Anlagestrategie zutrifft (zum Beispiel, dass der Aktienmarkt um 10% seit dem letzten Allzeithoch gefallen ist), dann habe ich das Geld in den S&P 500 investiert und wenn das Kriterium nicht zutraf, dann habe ich die 100 USD einfach zur Seite gelegt und so lange gespart, bis das Kriterium irgendwann wieder erfüllt war.

Insgesamt habe ich also mit jeder Strategie 33.400 USD zum Anlegen zur Verfügung gehabt und mit welcher Strategie ich am Ende welches Vermögen bzw. welche Gesamtrendite erreicht habe, könnt ihr in der folgenden Tabelle sehen. Übrigens meine gesamte Analyse könnt ihr euch hier herunterladen, wenn es euch interessiert.

Zur großen Überraschung führt nicht „Buy the Dip“ zu den besten Renditen sondern die „Dollar Cost Average Methode“, bei der ich einfach mein Geld jeden Monat in den Aktienmarkt investiere ganz egal wie hoch oder niedrig die Kurse gerade sind.

Das heißt die Strategie, bei der man sein Geld am längsten investiert gelassen hat, hat in dieser Beispielrechnung auch zu den besten Ergebnissen geführt. „Time in the market beats timing the market“ war in diesem Fall also der richtige Ansatz.

Die vielen “Nur dann kaufen, wenn Index x% unter ATH” Strategien entsprechen dem klassischen „Buy the Dip“ Ansatz. Hier habe ich immer nur dann in den ETF investiert, wenn der S&P 500 x% unter dem letzten All-Time-High lag und ansonsten das Geld beiseitegelegt und darauf gewartet, dass der Index wieder x% unter dem letzten Höchststand lag.

Die Beispielrechnung zeigt dabei auch deutlich, dass ihr umso weniger Gesamtrendite erzielt hättet, je länger ihr auf einen großen Crash gewartet habt. Also nur dann zu investieren, wenn der Aktienmarkt um 20% oder mehr fällt, führt zu schlechteren Gesamtrenditen als bereits dann schon zu investieren, wenn der Aktienmarkt lediglich um 5% oder 10% fällt.

Aber ist “Buy the Dip“ deswegen jetzt wirklich eine schlechte Anlagestrategie für Privatanleger? Das können wir aktuell immer noch nicht sagen, weil unsere Analyse bisher nur sehr selektiv war mit nur einem untersuchten Index und auch nur einem einzigen Zeitraum.

Gehen wir mit meiner Analyse deswegen ein wenig mehr ins Detail und schauen uns das Risiko der verschiedenen Strategien einmal genauer an und wie sich „Buy the Dip“ über andere Zeitperioden schlägt.

Das Risiko von „Buy the Dip“

Die meisten Privatanleger schauen lediglich auf die Gesamtrendite einer Investition. Also welche Aktie hat in meinem Portfolio die größte Rendite erzielt. Das ist auch nicht schlimm, wenn man zum Beispiel eine Buy-and-Hold Strategie betreibt und wirklich sehr langfristig investiert bleiben möchte aber gerade für Investoren, die schon näher an der Rente sind und deswegen bald ihr Portfolio verkaufen wollen, ist es zunehmend wichtiger, dass das eigene Portfolio weniger schwankt.

Deswegen sollte man sich neben der Gesamtrendite auch immer die Schwankungsintensität eines Investments anschauen. Ich habe deswegen für euch im folgenden Chart einmal dargestellt, wie sich der Portfoliowert der verschiedenen Strategien im Zeitverlauf entwickelt hat.

Ihr seht dabei, dass sich die verschiedenen Strategien mehr oder weniger ähnlich entwickelt haben allerdings gerade bei den größeren Markteinbrüchen wie z.B. 2008 und 2020 je nach Strategie mal stärker und mal schwächer nach unten bewegt haben.

Das gibt natürlich schon eine erste Tendenz über das unterschiedliche Risiko der Strategien, allerdings muss man sich, um das Risiko genau beziffern zu können, die Volatilität der verschiedenen Strategien anschauen.

Die Volatilität wird bei Aktien in Form der sogenannten Standardabweichung berechnet und sagt am Ende nichts anderes aus als wie sehr eine Aktie um die durchschnittliche Rendite schwankt. Wenn ihr gern mehr darüber erfahren wollt, könnt ihr gern diesen Artikel von mir durchlesen.

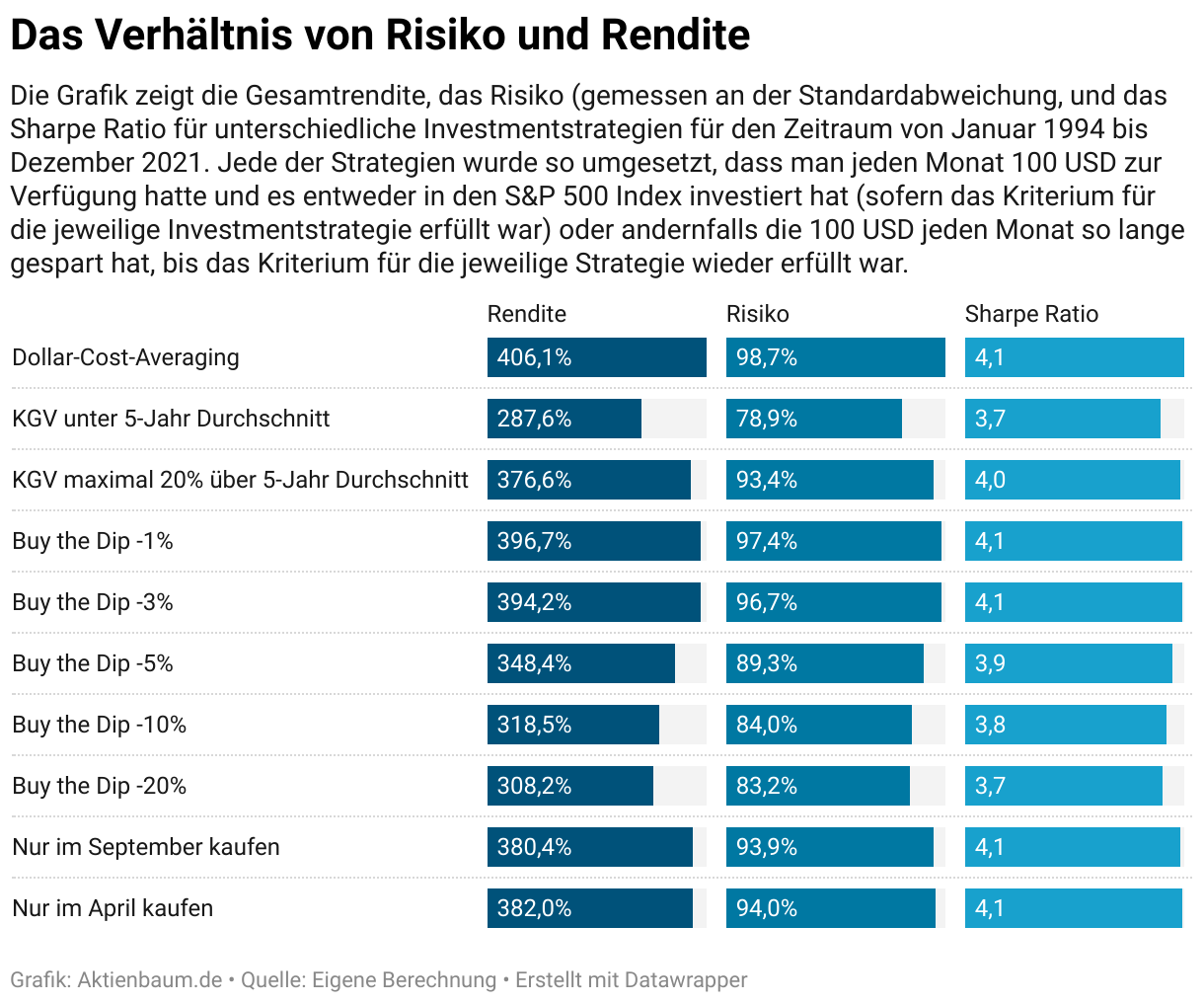

Ich habe deswegen die Volatilität der verschiedenen Strategien einmal berechnet und sie euch zum Vergleich in der unteren Grafik zusammengefasst.

Ihr seht dabei, dass der schon erwähnte Cost Average Effekt zwar für den betrachteten Zeitraum die größte mögliche Rendite erzielt hat aber gleichzeitig auch mit 98,7% die größte mögliche Volatilität und damit auch das größte mögliche Risiko hatte. D.h. unter allen Strategien hatte das Portfolio mit dem Cost Average Effekt als Strategie die größten Schwankungen im Portfoliowert.

Im Gegensatz dazu, hat aber die „Buy the Dip“ Strategie, bei der man nur dann kauft, wenn der Aktienmarkt sich 20% unter dem letzten Höchstkurs befindet, eine geringere Rendite erzielt aber dafür auch deutlich weniger Schwankungen gehabt.

Das heißt ihr erzielt in der Tat mit „Buy the Dip“ eine geringere Rendite als mit anderen Strategien allerdings habt ihr mit dieser Strategie auch ein geringeres Risiko, weil euer Portfolio einfach weniger schwankt.

Jetzt muss natürlich jeder für sich entscheiden, ob er lieber weniger Risiko oder mehr Rendite möchte, allerdings kann man auch hierfür eine ziemlich eindeutige Antwort geben, was zumindest theoretisch die beste Strategie unter Berücksichtigung des Risiko-Rendite-Profils wäre.

Die Antwort darauf liefert das sogenannte Sharpe-Ratio. Das Sharpe-Ratio wird dabei berechnet, indem man die Rendite mit dem Risiko ins Verhältnis setzt und somit erfährt, wie viel Rendite man für eine Einheit Risiko bekommt. D.h. umso höher das Sharpe-Ratio ist, desto mehr Rendite bekommt ihr für euer Risiko und in diesem Fall schlagen die „Buy the Dip“ Strategien wieder schlechter ab als andere Strategien.

Ja, die Cost Average Strategie hat ein höheres Risiko als „Buy the Dip“, allerdings bekommt ihr dafür auch relativ betrachtet mehr Rendite als im Vergleich zu „Buy the Dip“. Bei „Buy the Dip“ ist das Verhältnis von Risiko und Rendite einfach schlechter als im Vergleich zu den anderen Strategien.

Ihr habt bei einer „Buy the Dip“ Strategie also weniger Risiko bzw. Schwankungen in eurem Portfolio und bekommt deswegen auch weniger Rendite, allerdings gibt es andere Strategien, bei der man einfach mehr Rendite für das selbe Risiko bekommt.

Ihr müsst also immer noch selbst entscheiden ob ihr mehr Rendite oder weniger Risiko haben wollt aber zumindest wisst ihr jetzt, dass “Buy the Dip“ nicht die besten Renditen für das entsprechende verringerte Risiko liefert.

Der richtige Zeithorizont

Wie oben schon erwähnt, ist die bisherige Analyse sehr einfach gehalten, weil wir uns lediglich eine Zeitperiode (von 1994 bis 2021) angeschaut haben aber wie schließen die „Buy the Dip“ Strategien ab, wenn wir uns auch andere Zeithorizonte anschauen?

Ich habe dafür weiterhin die Periode von 1994 bis 2021 genommen, allerdings habe ich für diesen Zeitraum die Strategien dann immer nur für einzelne Jahre getestet, um zu schauen ob „Buy the Dip“ in bestimmten Zeitabschnitten bessere Renditen lieferte.

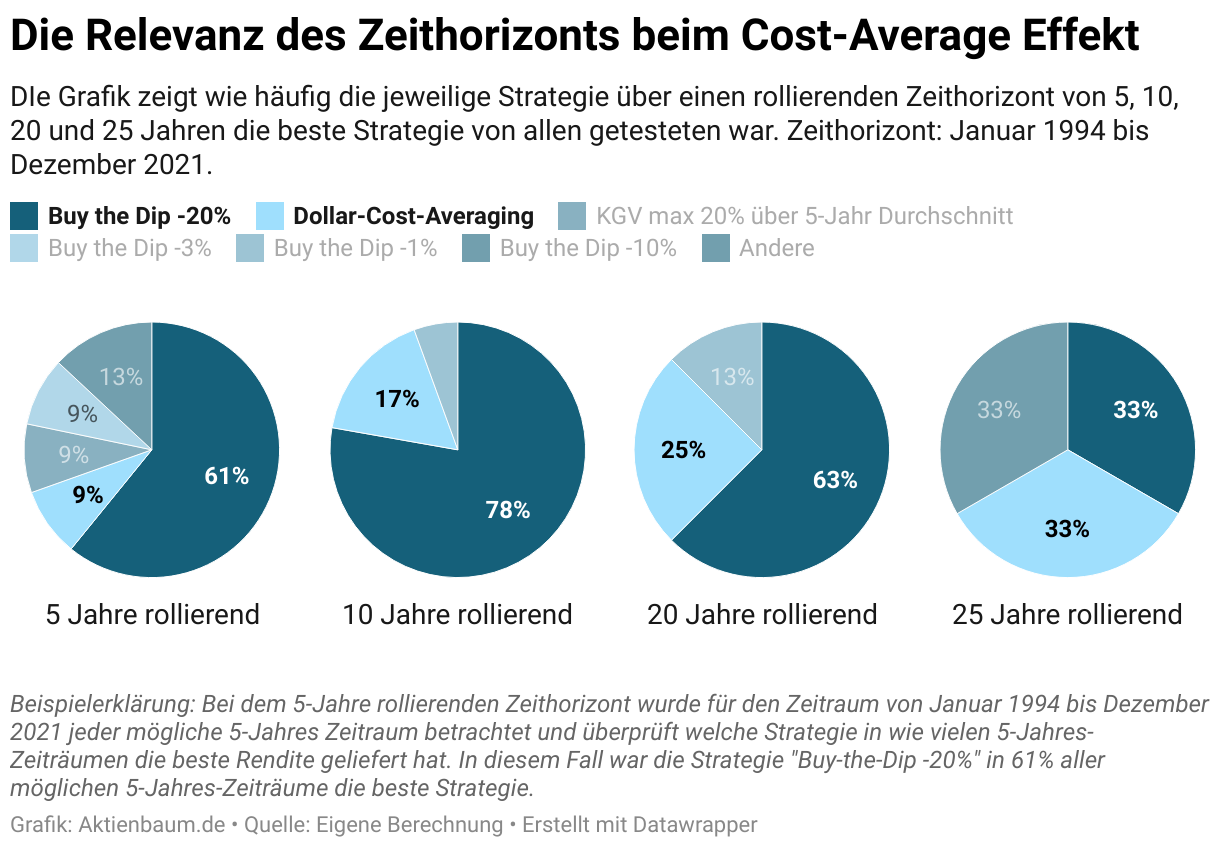

Um die folgende Grafik zu verstehen, muss ich euch aber noch das Prinzip der rollierenden Zeitperioden erklären. Nehmen wir als Beispiel die 5-Jahre rollierende Zeitperiode. In diesem Fall habe ich für den Zeitraum von 1994 bis 2021 alle möglichen 5-Jahres-Zeitperioden genommen (also von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) und für all diese Perioden geschaut welche Strategie am Ende die beste Gesamtrendite erzielt hat. Die Ergebnisse könnt ihr dabei in der folgenden Grafik sehen.

Die Grafik macht dabei klar, dass die bisher so gelobt Cost-Averaging Strategie zwar in der Periode von 1994 bis 2021 die beste Strategie war aber über alle anderen rollierenden Zeitperioden eher „Buy the Dip“ die beste Anlagestrategie war.

Für den Zeitraum von 1994 bis 2021 war zum Beispiel in allen möglichen 5-Jahres-Perioden (also wieder von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) die Strategie „Buy the Dip -20% in 61% der Fälle die beste Strategie. Der Cost Average Effekt war wiederum nur in 9% der Fälle die bessere Strategie für diese rollierende Zeiteinheit.

So zieht sich das über alle rollierenden Zeitperioden – also das „Buy the Dip -20%“ statistisch betrachtet die besten Renditen erzielt hat – allerdings zeigt die Grafik auch, dass „Buy the Dip“ ein immer schlechterer Investmentsansatz wurde, je länger der Zeithorizont war.

D.h. bei der rollierenden 5-Jahres-Zeitperiode war „Buy the Dip -20%“ zwar in 61% der Fälle die beste Strategie, allerdings bei der rollierenden 25-Jahre-Zeitperiode schon nur noch in 33% der Fälle.

„Buy the Dip“ zeigt somit vor allem seine Stärke, wenn ihr kurzfristigere Zeithorizonte habt (also weniger als 20 Jahre). Für längere Zeitperioden ist es wiederum am besten sein Geld einfach so lange wie möglich investiert zu haben, was wieder für die Börsenweisheit „Time in the market beats Timing the Market“ bzw. dem Cost Average Ansatz spricht.

Vor allem vor dem Hintergrund, dass „Buy the Dip -20% auch die Strategie mit einem der geringsten Risiken war, ist es also empfehlenswert, für Menschen mit nur kurzem Anlagehorizont (weil ihr zum Beispiel schon nahe an der Rente seid), eher auf Markteinbrüche zu warten als jeden Monat regelmäßig Geld zu investieren.

Wann man nicht auf „Buy the Dip“ setzen sollte

Meine Analyse hat bisher immer nur den Fall betrachtet, dass wir jeden Monat 100 USD zur Verfügung haben und das Geld entweder anlegen oder sparen, je nachdem welche Strategie wir gerade verfolgen. „Buy the Dip“ hat dabei besonders bei kürzeren bis mittelfristigen Zeithorizonten ganz gute Ergebnisse geliefert.

Aber wie sieht es aus, wenn ihr etwas erbt, eine größere Geldsumme geschenkt bekommt oder euch anderweitig der Geldsegen erreicht? Solltet ihr dann auch zum Beispiel mit 10.000 EUR auf den nächsten Markteinbruch von 20% warten oder stattdessen alles mit einmal in den Markt stecken?

Naja, es gilt weiterhin „Time in the market beats timing the market“ und wenn ihr mit euren 10.000 EUR die größte Rendite erzielen wollt, dann solltet ihr es so lange wie möglich für euch arbeiten lassen und entsprechend sofort alles mit einmal investieren. Was aber, wenn ihr euer Geld investiert und in den nächsten Jahren plötzlich ein großer Markteinbruch passiert? Wäre es dann nicht sinnvoller gewesen, das Geld lieber auf dem Sparkonto zu lassen und stattdessen auf den richtigen Kaufzeitpunkt zu warten?

Naja, zum einen könnt ihr nie wissen, wann der nächste Markteinbruch passiert und zum anderen möchte ich euch zeigen, was bereits wenige Jahre für einen Unterschied in eurer Gesamtrendite machen könne.

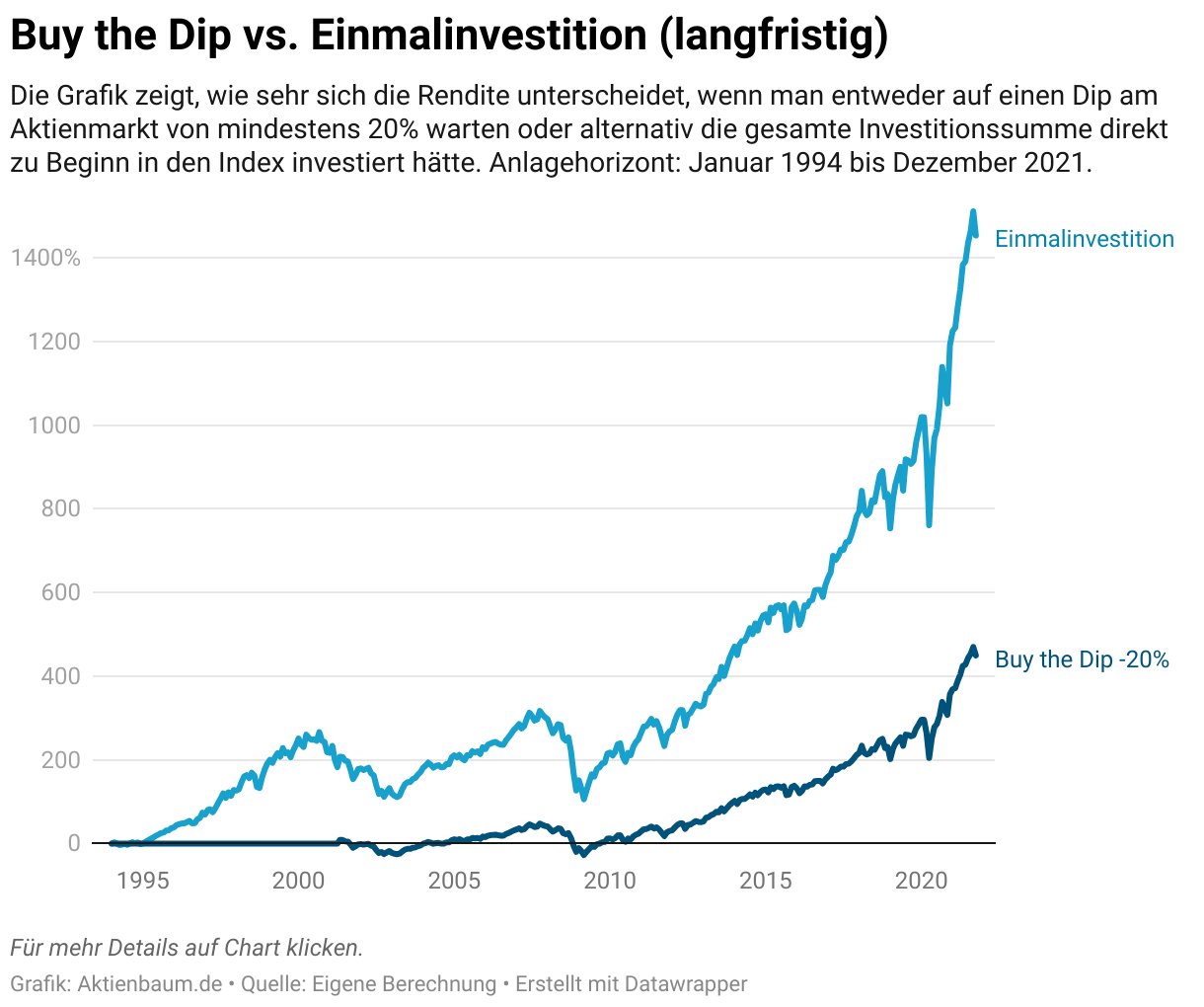

Ihr könnt deswegen im folgenden Chart noch einmal sehen, was für eine Gesamtrendite ihr erzielt hättet, wenn ihr euer gesamtes Geld direkt zu Beginn des Jahres 1994 investiert hättet im Vergleich zur Rendite, die ihr erhalten hättet, wenn ihr erst auf den nächsten Markteinbruch von mehr als 20% gewartet hättet.

Mit einer direkten Einmalinvestition hättet ihr bis zum Ende von 2021 eine unglaubliche Rendite von über 1.400% erzielt, während euch das Warten auf den nächsten Dip lediglich eine Gesamtrendite von circa 450% ermöglicht hätte.

Ihr seht also, was wenige Jahre mehr am Aktienmarkt für einen großen Unterschied machen können. Ok, man muss aber auch fair sein. Vor wenigen Minuten habe ich noch geschrieben, dass „Buy the Dip“ eher für einen kurzen bis mittleren Zeithorizont die bessere Anlagestrategie wäre und hier in diesem Beispiel vergleiche ich die Renditen der Strategien wieder über einen langen Zeithorizont. Wie sieht es also bei kürzeren Zeitperioden aus.

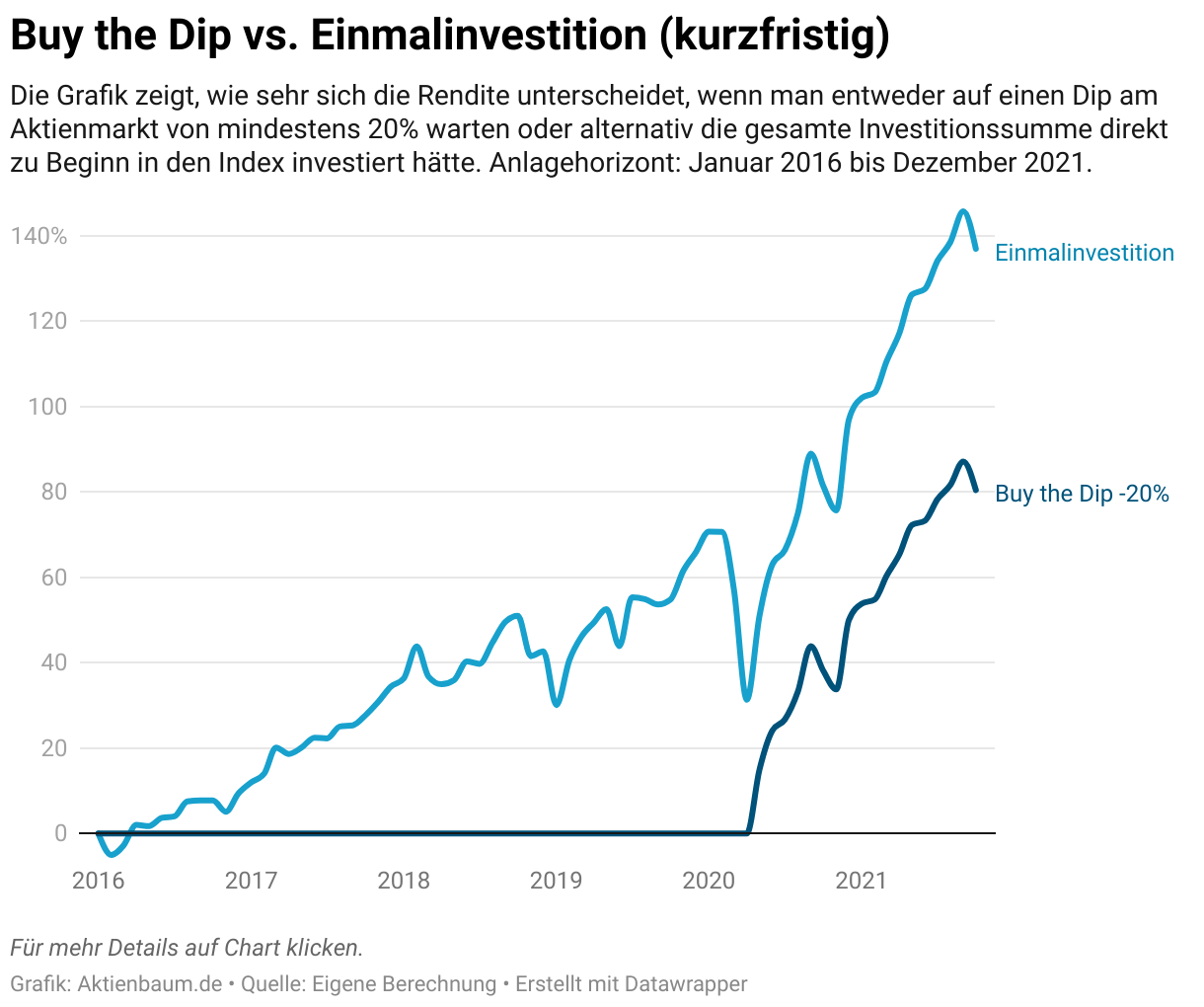

Auch hierfür habe ich euch noch einmal einen Chart erstellt. Diesmal gehen wir davon aus, dass wir uns in den Dip während des Corona-Crashs einkaufen und vergleichen dazu die Rendite, die ich gemacht hätte, wenn ich stattdessen einfach schon 5 Jahre vorher blind in den Aktienmarkt investiert hätte.

In diesem Fall hätten wir durch „Buy the Dip“ eine Gesamtrendite von circa 80% erzielt, während uns die Strategie, bei der ich nicht auf den Dip warte, sondern stattdessen mein Geld so lange wie möglich investiert haben möchte, circa 140% generiert hätte.

Auch hier wäre es sinnvoller gewesen sein Geld so früh wie möglich zu investieren anstatt auf den Dip zu warten. Zugegeben, fünf Jahre sind schon eine lange Zeit um auf den Dip zu warten aber ihr müsst auch immer daran denken, dass ihr nie wissen könnt, wann der nächste Dip kommt und zumindest statistisch betrachtet passieren Markteinbrüche von 20% oder mehr verhältnismäßig selten.

Seit 1994 gab es lediglich drei solcher großen Markteinbrüche. Der erste war 2001 bis 2003, der nächste 2008 bis 2009 und der letzte 2020. Eine Wartezeit von 5 Jahren oder mehr auf den nächsten Dip ist also nicht unrealistisch.