Das man als Optionshändler die implizite Volatilität (IV) im Auge behalten sollte, ist sicherlich jedem klar. Dabei ist die implizite Volatilität allein jedoch gar nicht so aussagekräftig, weil man zwei IVs nicht ohne weiteres miteinander vergleichen kann. Profis nutzen deswegen den IV Rank und was das ist und wie ihr damit besser Optionen handeln könnt, verrate ich euch heute.

Der IV Rank ist die aktuelle implizite Volatilität von at-the-money (ATM) Optionen eines Underlyings ins Verhältnis gesetzt zu dem höchsten und niedrigsten IV Wertes des Underlyings im vergangenen Jahr. Wenn der IV Rank 100% ist, dann ist die implizite Volatilität somit im Vergleich zum letzten Jahr aktuell auf dem Höchststand.

Mit dem IV Rank lässt sich somit sagen, ob die implizite Volatilität von Optionen eines bestimmten Underlyings momentan hoch oder niedrig ist.

Schauen wir uns das Ganze aber einfach an einem Beispiel an. At-The-Money Optionen von Apple haben momentan eine implizite Volatilität von 22,13%. Ist das eine für Apple hohe implizite Volatilität? Das können wir so nicht sagen aber genau diese Frage beantwortet uns der IV Rank.

In den letzten 12 Monaten war die IV von Apple ATM Optionen zwischen 18,8% (am 06.11.21) und 49,09% (am 27.01.21). Natürlich sieht jeder sofort, dass 22,13% wesentlich näher an 18,8% als an 49,09% ist und die aktuelle IV somit für Apple Optionen extrem niedrig ist aber der IV Rank drückt dieses Verhältnis in einer einfachen Zahl aus.

Hier in diesem Fall liegt der IV Rank bei 11% was bedeutet, dass die aktuelle IV von Apple 11% auf einer Skala von 18,8% (IV Tief der letzten 12 Monate) bis 49,09% (IV Hoch der letzten 12 Monate) beträgt.

Was kann ich mit dem IV Rank als Information anfangen?

Der große Unterschied des IV Ranks zur herkömmlichen impliziten Volatilität ist, dass der IV Rank eine Verhältniszahl ist. Nämlich wie hoch ist die implizite Volatilität im Verhältnis zur impliziten Volatilität im letzten Jahr.

Je nachdem ob ihr lieber Optionen kauft oder verkauft (ich mache lieber letzteres), möchtet ihr gern wissen, welche Optionen gerade günstig (also zum Kauf geeignet) und welche gerade teuer sind (also zum Verkauf geeignet). Und da die implizite Volatilität einen direkten Einfluss auf den Preis von Optionen hat (hohe IV = hoher Preis, niedrige IV = niedriger Preis, wem das nicht sofort klar ist, der sollte unbedingt meinen Artikel über die Griechen einer Option lesen und wer sogar noch mehr über die Volatilität von Optionen erfahren will, der sollte gleich noch meinen Artikel über das Volatility Skew lesen), sollte man vor dem Kauf oder Verkauf genau wissen ob die implizite Volatilität gerade hoch oder niedrig ist.

Genau diese Information könnt ihr aus dem IV Rank ablesen und ihr wisst dadurch genau ob Optionen auf dieses Underlying gerade eine überdurchschnittlich hohe IV (und somit teurer sind als üblicherweise) oder eine unterdurchschnittliche niedrige IV (und somit günstiger sind als üblicherweise) haben.

Du hast Probleme diesen Artikel zu verstehen? Vielleicht solltest Du Dir erst einmal meinen Artikel über alle Grundlagen von Optionen durchlesen.

Warum der Umweg über den IV Rank und warum nicht einfach direkt schauen ob die implizite Volatilität hoch oder niedrig ist, fragt ihr euch jetzt? Weil die IV allein wenig aussagekräftig ist. Stellt euch einfach vor es gibt eine Aktie A mit einem aktuellen Kurs von 100 EUR und eine Aktie B mit einem aktuellen Kurs von 1.000 EUR. Welche dieser Aktien ist gerade günstig und welche ist teuer?

Genau wie die reine implizite Volatilität kann euch auch der reine Aktienpreis das nicht verraten. Um zu erkennen welche Aktie gerade günstig und welche teuer ist, müsst ihr den aktuellen Kurs mit irgendetwas ins Verhältnis setzen. Das kann der historische Kursverlauf sein, aber das kann auch der Gewinn pro Aktie sein. Aber nur der Preis wird euch nicht viel verraten.

Dementsprechend solltet ihr bei Optionen auch nie nur auf die implizite Volatilität schauen, sondern das Ganze mithilfe des IV Ranks auch ins Verhältnis setzen.

Den IV Rank zum Handeln nutzen

Die Grundidee beim traden mithilfe des IV Ranks ist, dass der Markt dazu neigt manchmal zu übertreiben aber dann wieder in Richtung des Durchschnitts tendiert (sogenannter Mean Reversion Ansatz).

Stellt euch einfach vor, dass die implizite Volatilität einer Aktie immer um 30% herum liegt und plötzlich (zum Beispiel vor Veröffentlichung der nächsten Geschäftszahlen) steigt die IV auf 60%. Die Vergangenheit hat bei solchen Ereignissen gezeigt, dass mit extrem hoher Wahrscheinlich die implizite Volatilität nach derartig starken Ausschlägen wieder auf ihr Durchschnittsniveau (also hier 30%) zurückgeht und genau von dieser Bewegung wollt ihr profitieren.

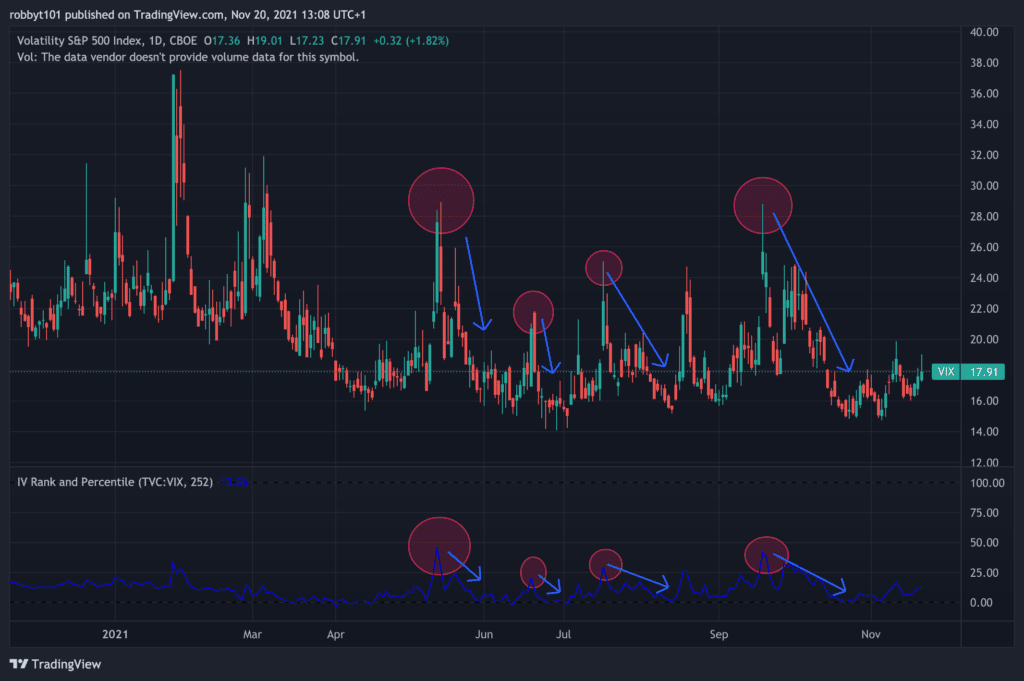

Schauen wir uns dazu einfach den Verlauf des VIX (Volatilitätsindex der Chicagoer Börse, wer mehr darüber erfahren möchte, sollte sich unbedingt diesen Artikel von mir durchlesen) an und dessen IV Rank.

Ihr könnt in der Grafik deutlich erkennen, dass der VIX im letzten Jahr tendenziell immer unter 20 lag allerdings gab es gelegentlich auch immer wieder Ausschläge nach oben (eingezeichnete Kreise). Mithilfe des IV Ranks (unterer Teil der Grafik) könnt ihr dabei sehr gut sehen, dass diese Ausschläge deutlich über dem typischen VIX Verlauf liegen.

Die Grafik macht aber auch den Mean Reversion Effekt klar deutlich, da man sehr gut erkennen kann, dass nach starken Ausschlägen nach oben (oder nach unten) der VIX wieder zu seinem Durchschnittswert tendiert.

Wie könnt ihr die Information nun zum Handeln nutzen? Wie oben schon erwähnt, führt eine überdurchschnittlich hohe Volatilität zu überteuerten Optionspreisen und eine unterdurchschnittlich niedrige Volatilität zu günstigen Optionspreisen.

Wenn ihr also erkennt, dass der IV Rank eines Underlyings (grundlos) extrem hoch ist, dann solltet ihr in dieser Situation Optionen auf das Underlying verkaufen und wenn der IV (grundlos) extrem niedrig ist, dann sollte man Optionen kaufen.

Wichtig ist bei dieser Strategie allerdings Optionen mit einem hohen Vega auszusuchen, da diese besonders stark auf die Änderung der Volatilität reagieren. D.h. ihr solltet bevorzugt langlaufende Option am Geld (ATM) auswählen (warum gerade ATM Optionen habe ich in meinem Artikel über die Griechen von Optionen im Bereich Vega genau erklärt).

Ganz wichtig ist aber, dass ich oben „grundlos“ mit dazugeschrieben habe. Es macht nämlich keinen Sinn einfach wild nur noch Optionen zu verkaufen, wenn der IV Rank nahe 100 ist, denn häufig hat das Ganze auch einen Grund (z.B. kurz vor Veröffentlichung der Geschäftszahlen). Ihr müsst also weiterhin bei jedem Trade selbst prüfen, ob der Anstieg der Volatilität bzw. des IV Ranks einen Grund hat oder nicht. Wenn ihr aber keinen Grund erkennen könnt, dann könnte sich hier eine gute Trading-Gelegenheit ergeben.

Wenn du gern lernen möchtest, wie man erkennt, ob die Volatilität einer Aktie grundlos oder nicht grundlos angestiegen ist, kannst du hier nachlesen.

Um nicht bei jeder Aktie täglich den Verlauf des IV Ranks zu prüfen, nutze ich Options-Screener wie z.B. den von barchart. Dort lasse ich mir einfach alle IV Ranks der Größe nach anzeigen und schaue mir dann von allen Aktien mit momentan hohen IV Rank den Kurschart an.

Dort ist mir heute (20.11.21) zum Beispiel Oracle aufgefallen, die momentan einen IV Rank von 71% haben. Schaue ich mir den Kursverlauf der Aktie an, sehe ich, dass sich die Aktie momentan in einem Seitwärtstrend befindet, allerdings sehe ich auch, dass für den 16. Dezember neue Geschäftszahlen anstehen und dass das wahrscheinlich der Grund für die aktuelle hohe implizite Volatilität ist.

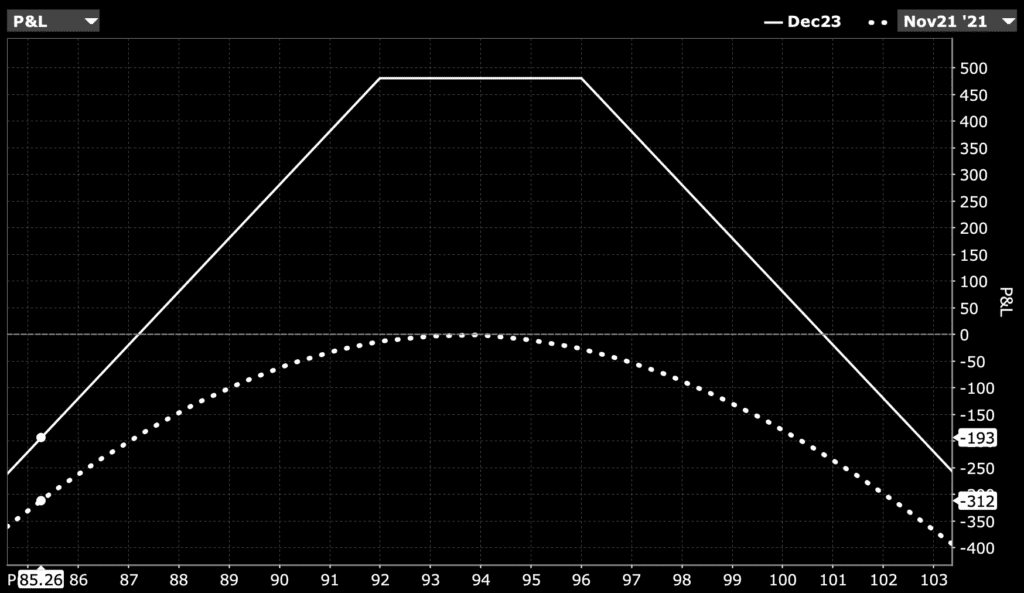

Mit diesem Wissen schaue ich nun also bei meinem Broker was momentan ATM Optionen auf Oracle mit Laufzeitende um den 16. Dezember herum kosten und dabei bekomme ich folgende Preisinformation zurück.

Meine Trading Idee ist, dass die implizite Volatilität von Oracle momentan deutlich über dem Durchschnitt liegt und diese dann nach Veröffentlichung der Geschäftszahlen wieder auf ihr Durchschnittsniveau zurückkehrt. D.h. die Vola ist momentan zu hoch was bedeutet, dass Optionspreise momentan überteuert sind. Ich werde also Optionen verkaufen.

Da ich keine Tendenz über den Kursverlauf habe bzw. die Aktie sich momentan sogar in einem Seitwärtstrend bewegt, entscheide ich mich zu einem Short Strangle. D.h. ich verkaufe einen Call, der etwas über dem aktuellen Kursniveau liegt und verkaufe gleichzeitig einen Put, der etwas unter dem aktuellen Kursniveau liegt.

Der aktuelle Kurs der Oracle Aktie liegt bei 94 USD also verkaufe ich einen Call mit Strike 96 und einen Put mit Strike 92. Dafür erhalte ich circa 2,5 USD für den Call und 2,4 USD für den Put (Immer daran denken, dass der Multiplikator 100 ist. Ich erhalte also 490 USD für den Strangle ohne Berücksichtigung von Transaktionskosten).

Der Kurs von Oracle könnte sich also um 6,9 USD (4,9 USD durch Prämieneinnahmen und 2 USD durch den aktuellen Abstand zum Strike) nach oben oder unten bewegen (bzw. 7,3%) und ich würde immer noch Gewinn machen.

Dabei habe ich aber noch die zusätzliche Absicherung, dass der Wert der Option abnimmt durch den Zeitwertverfall und noch viel wichtiger durch den Rückgang der Volatilität auf das durchschnittliche Niveau.

Kann dieser Trade auch schief gehen? Natürlich, ganz einfach, wenn die Geschäftszahlen besser bzw. schlechter sind als erwartet und der Kurs sich um mehr als 6,9 USD bewegt. Der Punkt ist aber, dass man an der Börse mit Wahrscheinlichkeiten hantiert und genau das mache ich hier. Ich gehe hier einen Trade ein mit extrem vielen Sicherheiten (Zeitwertverfall, Mean Reversion der IV und aktuelles Chartbild) und das bei gleichzeitig hoher Rendite.

Wenn ich solche Trades nur oft genug mache, werde ich im Durchschnitt einen Gewinn machen, aber sicherlich wird es auch immer wieder ein paar Trades geben, die zu einem Verlust führen. Aber Verluste gehören eben an der Börse dazu allerdings sind sie egal, solange man insgesamt einen Gewinn macht.

Zum Schluss möchte ich aber noch auf einen Punkt beim Thema Mean Reversion der impliziten Volatilität ansprechen. Ja, die Börse hat eine Tendenz zurück zum Durchschnittswert und das trifft auch bei der IV zu allerdings gibt es keine Garantie, dass diese Rückkehr zum Mittelwert schnell stattfinden muss. Genauso könnte es auch sein, dass die implizite Volatilität sehr schnell stark ansteigt und dann auf diesem Niveau länger verbleibt.

Ich erinnere mich zum Beispiel noch an den brasilianischen Aktienmarkt, der während einer Wahl in Brasilien bei einem IV Rank von circa 100 über einen Zeitraum von drei Monaten verblieb. Ein hoher IV Rank bedeutet deswegen also nicht zwangsläufig, dass die Volatilität zeitnah wieder sinken muss und ihr müsst solche Szenarien auch in eure Überlegungen mit einfließen lassen, um immer auf das Schlimmste vorbereitet zu sein.