Wenn man eine Call Option gekauft hat, kommt irgendwann der Punkt, an dem man sich fragen muss, ob man die Option nun zurückkaufen und glattstellen oder rollen sollte. Über das richtige Glattstellen von Optionen habe ich bereits einen Artikel geschrieben, den ihr hier finden könnt aber heute soll es um das richtige Rollen von Optionen gehen bzw. um das Rollen einer der beliebtesten Optionspositionen überhaupt: dem Long Call.

In Aufwärtsmärkten kann man durch das Rollen von Long Call Optionen seine Gewinne absichern und in Abwärtsmärkten seine Verluste reduzieren. Mögliche Strategien sind dabei klassische Roll-Ups und Roll-Downs oder das Erzeugen von Spreads.

Wie immer liegt der Teufel allerdings im Detail, weswegen es in den folgenden Abschnitten um die Feinheiten beim Rollen von Long Call Optionen gehen soll. Der Fokus dieses Artikels liegt zwar auf Optionen aber einige der Strategien lassen sich genauso gut auch für Optionsscheine anwenden.

Dieser Artikel setzt übrigens voraus, dass ihr zumindest grob schon versteht, was ein Long Call ist bzw. was das Rollen einer Option meint. Solltet ihr damit noch Probleme haben, könnt ihr euch hier meine Artikel zum Long Call und dem Rollen von Optionen durchlesen, um die Grundlagen zu verstehen

Das Rollen von Long Call Optionen in Aufwärtsmärkten

Wenn ihr eine Long Call Option besitzt und das Underlying sich nach oben bzw. sogar schon ins Geld bewegt hat, dann seid ihr natürlich in einer glücklichen Lage, da ihr in mit sehr hoher Wahrscheinlichkeit schon einen unrealisierten Gewinn mit der Option erzielt habt.

Damit man besser versteht, welche Alternativen ihr in so einer Situation habt, schauen wir uns das ganze aber am besten an einem Beispiel an.

Stellt euch vor ihr habt eine Call Option auf die ABC Aktie mit Strike von 50 EUR gekauft und habt dafür 3 EUR bezahlt. Zum Kaufzeitpunkt lag der Kurs der ABC Aktie bei 48 EUR und nach wenigen Wochen steigt er auf 58 EUR, wodurch die Call Option nun 9 EUR wert ist.

Um die Alternativen besser darzustellen, nehmen wir noch an, dass es momentan auch eine Call Option auf die ABC Aktie mit Strike von 60 EUR gibt, welche ihr für 3 EUR kaufen könnt. In diesem Fall hättet ihr insgesamt vier Optionen, was ihr nun tun könntet.

- Glattstellen: Ihr verkauft die 50er Call Option für 9 EUR und macht einen Gewinn von 6 EUR

- Nach oben rollen: Ihr verkauft die 50er Call Option für 9 EUR und nutzt den Gewinn, um euch die 60er Call Option für 3 EUR zu kaufen

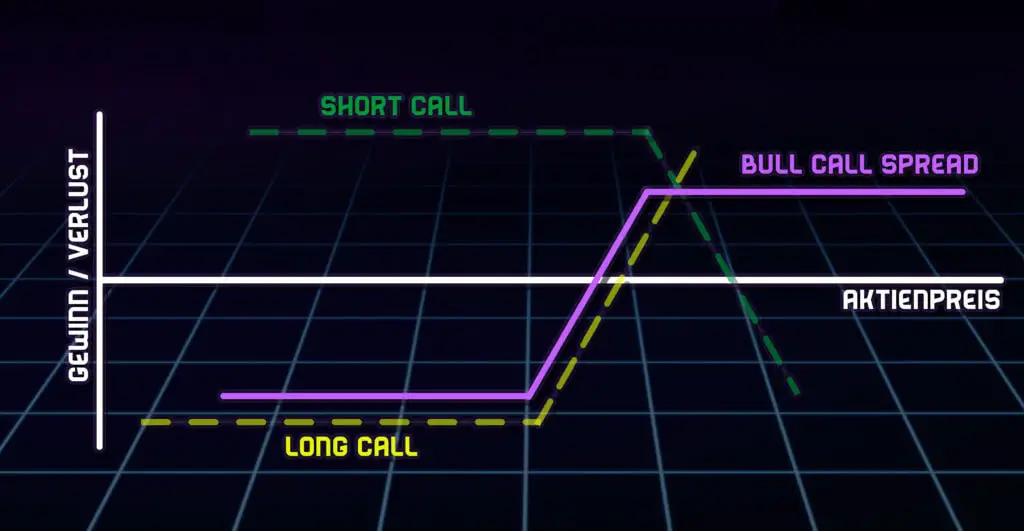

- Ein Spread: Ihr behaltet die 50er Call Option, verkauft die 60er Call Option und erzeugt damit einen Bull Call Spread

- Nichts tun: Ihr macht nichts und bleibt weiterhin in der 50er Call Option investiert

Wie viel Gewinn oder Verlust ihr mit den unterschiedlichen Alternativen erzielt, könnt ihr in der folgenden Tabelle sehen.

| Kurs der ABC Aktie bei Laufzeitende | Glattstellen | Nach oben rollen | Ein Spread | Nichts tun |

|---|---|---|---|---|

| 50 EUR oder weniger | + 6 EUR | +/- 0 EUR | +/- 0 EUR | – 3 EUR |

| 53 EUR | + 6 EUR | +/- 0 EUR | + 3 EUR | +/- 0 EUR |

| 56 EUR | + 6 EUR | +/- 0 EUR | + 6 EUR | + 3 EUR |

| 60 EUR | + 6 EUR | +/- 0 EUR | + 10 EUR | + 7 EUR |

| 63 EUR | + 6 EUR | + 6 EUR | + 10 EUR | + 10 EUR |

| 67 EUR | + 6 EUR | + 14 EUR | + 10 EUR | + 14 EUR |

| 70 EUR | + 6 EUR | + 20 EUR | + 10 EUR | + 17 EUR |

Jede der vier Alternativen hat unterschiedliche Vor- und Nachteile für euch. Am einfachsten ist sicherlich das Glattstellen der Option. In dem Fall erhaltet ihr euren Gewinn und ihr hättet kein weiteres Risiko (aber auch kein weiteres Gewinnpotential).

Sollte die Aktie weiter steigen, dann würde jede andere Alternative für euch rentabler sein aber sollte die Aktie stark fallen, dann macht ihr mit dieser Strategie den größten Gewinn.

Die riskanteste Alternative ist nichts zu tun, da es die einzige Alternative ist, die noch zu einem Verlust führen kann, wenn der Kurs der ABC Aktie unter 50 EUR fällt. Steigt der Aktienkurs aber weiter, liefert diese Alternative die größte Rendite.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Alternative 2 (nach oben rollen) und 3 (ein Spread) liegen nun genau in der Mitte der beiden Extreme und reduzieren euer Risiko aber geben euch dennoch Potential für weitere Gewinne.

Wenn ihr nach oben rollt, dann verkauft ihr die 50er Option und nutzt die Erlöse, um den 60er Call zu kaufen. In diesem Fall macht ihr weiterhin mehr Gewinn, je stärker der Kurs des Underlyings steigt aber könnt keine Verluste mehr machen, da ihr bereits 6 EUR als Gewinn gesichert habt (9 EUR aus dem Verkauf der 50er Option abzüglich 3 EUR für den Kauf der 60er Option).

Rollt man eine Call Option, mit der man bereits einen unrealisierten Gewinn erzielt hat, nach oben, begrenzt man seine Verluste durch eine Reduzierung des maximalen Gewinns.

Bei der dritten Alternative behält man seine 50er Call Option und verkauft die 60er Call Option, um dadurch einen Bull Call Spread zu erzeugen. Da man hierbei eine Option verkauft (Short Position), ist diese Strategie nicht mit Optionsscheinen möglich.

Durch die 60er Short Call Option erhaltet ihr zusätzlich zu euren momentan 9 EUR unrealisierten Gewinn noch die Optionsprämie durch den Verkauf von 3 EUR.

Fällt der Kurs der ABC Aktie wieder unter 50 EUR wird eure 50er Call Option wertlos und ihr verliert die bisher unrealisierten 9 EUR, aber dafür könnt ihr die eingenommene Optionsprämie des 60er Calls von 3 EUR behalten. Ihr habt somit einen Mindestgewinn von 3 EUR gesichert.

Steigt der Kurs der ABC Aktie aber bis zum Laufzeitende auf zum Beispiel 65 EUR, dann steigt der Gewinn eurer 50er Long Call Option auf 15 EUR allerdings erzielt ihr auch einen Verlust durch die 60er Short Call Option von 5 EUR. Euer Gesamtgewinn ist in diesem Fall 10 EUR.

Diese 10 EUR sind auch der maximale Gewinn, denn ihr mit diesem Bull Call Spread erzielen könnt bzw. lässt sich allgemein sagen, dass der maximale Gewinn die Differenz der unterschiedlichen Strikes (60 und 50 in diesem Beispiel) ist.

Mit einem Bull Call Spread sichert ihr euch somit einen Mindestgewinn, indem ihr euren maximalen Gewinn begrenzt. Den größten Gewinn erzielt ihr mit dieser Strategie, wenn der Aktienkurs nach dem Abschließen des Bull Call Spreads relativ unverändert bleibt.

Welche der vier genannten Alternativen die Beste ist, hängt immer von der Situation und eurer Risikoeinstellung ab. Solltet ihr mit eurem ersten Call bereit einen unrealisierten Gewinn erzielt haben, dann könnt ihr in der folgenden Tabelle sehen welche Alternative in welcher Situation besser oder schlechter ist.

| Wenn der Kurs des Underlyings … | Die beste Taktik | Die schlechteste Taktik |

|---|---|---|

| Weiterhin stark steigen wird | Nach oben rollen | Glattstellen |

| Leicht steigen wird über das Niveau des nächsten Strikes | Nichts tun | Glattstellen oder nach oben rollen |

| Relativ konstant bleibt | Ein Spread | Nach oben rollen |

| Unter den ursprünglichen Strike fallen wird | Glattstellen | Nichts tun |

Ihr könnt in der Tabelle erkennen, dass zwar immer wieder eine andere Taktik besser oder schlechter in der jeweiligen Situation ist aber dass ein Bull Call Spread niemals die schlechteste Taktik ist.

Das Rollen von Long Call Optionen in Abwärtsmärkten

Der obere Abschnitt ging nur der Frage nach, wie man am besten seine Long Call Option rollen sollte, wenn man bereits einen unrealisierten Gewinn verzeichnet hat, aber wie verhält es sich, wenn man eine Call Option gekauft hat, sich das Underlying dann nach unten bewegt und man dann einen unrealisierten Verlust hat.

Anders als bei Aufwärtsmärkten hat man bei Abwärtsmärkten allerdings nicht viele Alternativen, wie man richtig nach unten rollen kann. Um euch das Prinzip besser zu verdeutlichen, schauen wir uns das ganze wieder an einem Beispiel an.

Stellt euch vor ihr habt eine Call Option auf die ABC Aktie mit Strike von 35 gekauft und habt dafür 3 EUR bezahlt. Eigentlich habt ihr gehofft, dass die Aktie nach oben steigen wird, aber leider ist sie auf 32 EUR gefallen, wodurch die Call Option nur noch 1,50 EUR wert ist.

Natürlich könntet ihr in dieser Situation jetzt einfach noch mehr Call Optionen mit niedrigerem Strike Preis kaufen, allerdings würde das nur euren durchschnittlichen Strike Preis reduzieren aber nichts an der Tatsache ändern, dass die Aktie bis Laufzeitende von 32 EUR wieder auf über 38 EUR (Strike plus gezahlte Optionsprämie) steigen muss (ca. 19%), um den ursprünglichen Trade rentabel zu machen.

Das ist eher unwahrscheinlich, weswegen ich euch zeigen möchte, was ihr stattdessen tun könnt. Bleiben wir also beim oberen Beispiel und nehmen an, dass nachdem die Aktie auf 32 gefallen ist, eine Call Option mit Strike von 30 EUR nun 3 EUR kostet.

Wir haben also am Markt momentan folgende Preise:

- ABC Aktie: 32 EUR

- Call Option auf ABC Aktie mit Strike 35 EUR: 1,50 EUR

- Call Option auf ABC Aktie mit Strike 30 EUR: 3 EUR

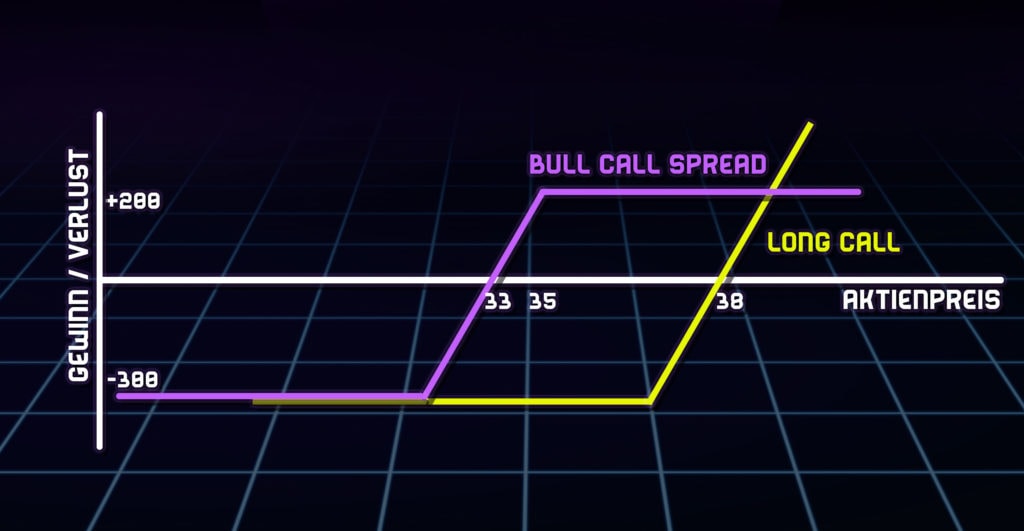

Meine Empfehlung in dieser Situation ist nun zweimal den 35er Call zu verkaufen und einmal den 30er Call zu kaufen. Dadurch habt ihr nun einmal den (ursprünglich gekauften) 35er Long Call und zwei verkaufte 35er Short Calls.

D.h. ihr habt euren ursprünglich Long Call glattgestellt und habt netto einen 35er Short Call und habt zusätzlich noch den 30er Long Call gekauft. Gekostet hat euch das ganze gar nichts (außer Transaktionskosten), da ihr durch den Verkauf der 35er Calls zweimal 1,50 EUR erhalten habt (also 3 EUR) und für den Kauf des neuen 30er Calls 3 EUR zahlen musstet.

Ihr habt somit ohne zusätzliche Kosten (wie gesagt, Transaktionskosten ausgenommen) euren ursprünglichen 35er Long Call in einen Bull Call Spread mit Strikes 30 EUR und 35 EUR umgewandelt. In der folgenden Tabelle könnt ihr sehen, wie sich dadurch das Auszahlungsprofil bei Laufzeitende geändert hat.

| Kurs der ABC Aktie bei Laufzeitende | Ursprünglicher 35er Long Call | Neuer Bull Call Spread |

|---|---|---|

| 25 EUR | – 3 EUR | – 3 EUR |

| 30 EUR | – 3 EUR | – 3 EUR |

| 33 EUR | – 3 EUR | +/- 0 EUR |

| 35 EUR | – 3 EUR | + 2 EUR |

| 38 EUR | +/- 0 EUR | + 2 EUR |

| 40 EUR | + 2 EUR | + 2 EUR |

| 45 EUR | + 7 EUR | + 2 EUR |

Der ursprüngliche 35er Long Call hatte seinen Break-Even-Point bei 38 EUR. Der Strike lag schließlich bei 35 EUR und ihr habt dafür 3 EUR bezahlt. Ihr würdet mit dieser Position also erst Gewinn machen, wenn der Kurs der ABC Aktie über 38 steigt. Bleibt er darunter würdet ihr einen Verlust machen.

Der Break-Even Point bei dem nach unten gerollten Bull Call Spread liegt allerdings bei 33 EUR und damit deutlich tiefer als bei dem ursprünglichen 35er Long Call.

Liegt der Kurs der ABC Aktie nämlich bei 33 EUR, dann ist der Gewinn des 30er Long Call genau 3 EUR und euer Short Call ist da noch wertlos. Zieht ihr von diesen 3 EUR noch die gezahlte Optionsprämie von 3 EUR wieder ab, dann habt ihr einen Gewinn von 0 EUR bzw. nachgewiesen, dass der Break-Even Point bei 33 EUR für den Bull Call Spread liegt.

Der maximale Verlust ist bei beiden Strategien weiterhin 3 EUR allerdings erzielt ihr mit dem Bull Call Spread diesen Verlust erst bei viel niedrigeren Aktienkursen, weswegen diese Strategie viel weniger Risiko hat als der ursprüngliche Long Call.

Im Gegensatz dazu hat der Bull Call Spread aber ein begrenztes Gewinnpotential, während der mögliche Gewinn bei dem ursprünglichen 35er Long Call weiterhin theoretisch unendlich ist.

Schlussendlich liegt es also wieder an euch zu entscheiden, wie wahrscheinlich es ist, dass die Aktie noch einmal stark nach oben steigen wird. Ich versuche aber immer lieber meine Verluste zu reduzieren, weswegen ich in so einer Situation immer den Long Call in einen Bull Call Spread umwandle (oder die Position direkt glattstelle).

Dadurch verringere ich mein Risiko, indem ich meine maximalen Gewinne begrenze. Ein fairer Trade in meinen Augen.

Da das Beispiel Transaktionskosten unberücksichtigt gelassen hat, muss man natürlich noch sagen, dass sich diese Strategie eher für Underlyings mit höheren Aktienkursen (größer 100 EUR) lohnt, da die Transaktionskosten dann relativ betrachtet gering sind.

Die Strategie erfordert ebenso auch wieder den Verkauf einer Option, weswegen sie nicht mit Optionsscheinen nachbildbar ist. Meine Empfehlung ist aber ohnehin immer nur mit echten Optionen zu handeln und nicht mit Optionsscheinen, wie ihr hier nachlesen könnt.