Die meisten verbinden mit Optionen entweder das Absichern von Positionen oder das gehebelte Investieren in Risikopositionen. Dabei lassen sich Optionen auch hervorragend nutzen, um Aktien unter ihrem aktuellen Marktpreis zu kaufen. Dazu benötigt man in der Regel nicht mehr als eine Put Option allerdings gibt es auch noch die etwas risikoärmere Variante des Cash Secure Puts, die ich euch heute vorstellen möchte.

Bei einem Cash Secured Put handelt es sich um eine Short Put Position. Allerdings wird diese Option nur dann geschrieben, wenn man über genügen liquide Mittel verfügt (somit „Cash Secured“ ist), um eine mögliche Ausübung der Option bezahlen zu können.

Der Cash Secure Put unterscheidet sich von einer regulären Short Put Option also nur darin, dass man nur dann eine Put Option schreibt, wenn man sich die Aktien, die man durch die Ausübung der Option erhalten könnte, auch mithilfe eigener liquider Mittel kaufen könnte.

Man zeichnet somit nie Put Optionen ohne ausreichend liquide Mittel für die Ausübung bereitzuhalten (d.h. niemals „naked“). Das macht den Cash Secured Put somit zu nichts anderem als einer extrem risikoaversen Version des Naked Short Puts.

Die Grundlagen

Da der Cash Secured Put nichts anderes ist als eine Short Put Option für die man ausreichend Geld zur Seite legt, müssen wir uns zuerst also die Grundlagen des Short Puts noch einmal anschauen, um das Thema wirklich vollkommen zu verstehen.

Ich möchte euch dabei gar nicht zu sehr mit den Grundlagen langweilen und verweise für die ausführliche Erklärung auf meinen Artikel zu den Grundlagen von Optionen. Für alle anderen hier das Wichtigste zusammengefasst.

Eine Short Put Option ist der Verkauf einer Verkaufsoption. D.h. mit dem Schreiben eines Short Puts verpflichtet ihr euch bei Ausübung der Option dem Käufer des Short Puts das Underlying zum festgelegten Strike-Preis abzukaufen.

Ihr seid somit verpflichtet bei Ausübung der Option dem Käufer des Short Puts den Kaufpreis zu überweisen und erhaltet dafür im Gegenzug das Underlying der Option.

Diesen Kaufpreis zum Kauf der Aktien haltet ihr im Gegensatz zu einem Naked Short Put bei einem Cash Secured Put in Cash vor, um im Notfall (d.h. die Option wird ausgeübt) ausreichend Geld zu haben, um den Optionskäufer bezahlen zu können.

Das Auszahlungsprofil eines Cash Secured Puts

Da sich ein Cash Secured Put nur in der Risikoabsicherung von einem regulären Short Put unterscheidet, sind sich beide auch absolut identisch in ihrem Auszahlungsprofil.

Die Intention, warum ihr einen Cash Secured Put eingeht, ist in der Regel dieselbe, wie bei einem Short Put. Die beiden Strategien unterscheiden sich nur darin was passiert, wenn die Option kurz vor Ausübung steht.

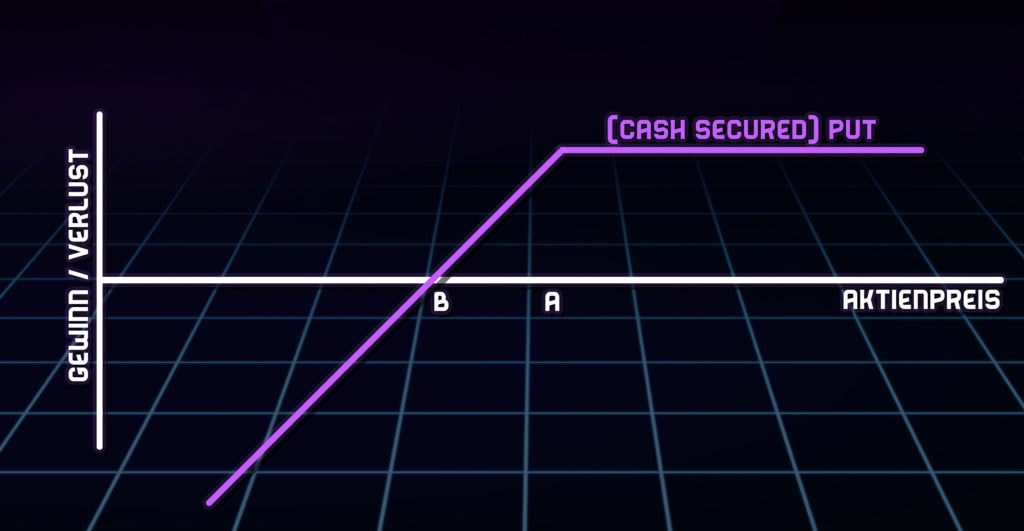

D.h. euer Cash Secured Put hat nur einen nach oben begrenztem Gewinn, der maximal der erhaltenen Optionsprämie entspricht. Fällt der Aktienkurs unter den Strike-Preis (Punkt A in der Grafik) reduziert sich euer möglicher Gewinn.

Am Punkt B erreicht ihr den Break-Even-Point, also der Punkt, an dem ihr weder einen Gewinn noch einen Verlust macht. Ohne Berücksichtigung von Transaktionskosten liegt der Break-Even-Point eines Cash Secured Puts bei dem Strike-Preis der Option abzüglich der erhaltenen Optionsprämie.

Der Verlust dieser Strategie ist theoretisch unbegrenzt allerdings auch nur theoretisch. Praktisch kann eine Aktie nämlich nur bis auf null fallen und selbst das ist ein eher unwahrscheinliches Szenario, wie ich in diesem Artikel genau erkläre.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Um darüber hinaus auch noch abgesichert zu sein, hält man das notwendige Geld für eine mögliche Ausübung mithilfe eines Cash Secured Puts immer vor. D.h. mithilfe eines Cash Secured Puts könnt ihr nie mehr verlieren als ihr an liquiden Mitteln auch besitzt.

Vielleicht ist euch auch aufgefallen, dass das Auszahlungsprofil eines Puts bzw. eines Cash Secured Puts auch genauso aussieht wie das eines Covered Calls. Das ist kein Zufall und auf die sogenannte Put-Call-Parität zurückzuführen. Was sich dahinter verbirgt, ist allerdings Thema eines anderen Artikels.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Der Einfluss der Zeit und der Volatilität auf die Strategie

Wenn ihr einen Short Put bzw. Cash Secured Put geschrieben habt, dann seid ihr gleichzeitig auch Vega und Theta short. Wenn ihr mit den beiden Begriffen nichts anfangen könnt, dann lest euch unbedingt meinen Artikel über die Optionsgriechen durch.

Damit meine ich aber, dass es für euch vorteilhaft ist, wenn die Zeit verstreicht (ihr also näher an das Laufzeitende der Option kommt) oder die Volatilität abnimmt.

Somit könnt ihr auch das Risiko eurer Position besser steuern, indem ihr euch zum Beispiel auf Optionen mit hohem Theta (also kurzer Restlaufzeit) in einem Marktumfeld sinkender Volatilität konzentriert.

In so einem Marktumfeld kann der Kurs sich auch stärker gegen euch (also ins Geld) bewegen und ihr macht durch die sinkende Volatilität und dem Zeitwertverlust immer noch einen Gewinn.

Um den Zeitwert eures Short Puts zu maximieren, könnt ihr Optionen näher am Geld verkaufen und das Theta ist natürlich immer kurz vor Laufzeitende am höchsten. Wenn ihr mehr darüber erfahren wollt, wann der Zeitwert einer Option maximal ist, könnt ihr das gern in diesem Artikel von mir nachlesen.

Je mehr ihr euch allerdings am Geld befindet mit eurem Short Put, desto höher ist natürlich auch euer Risiko einer Ausübung. Es liegt also immer an euch abzuwägen wieviel Optionsprämie ihr für wieviel Ausübungsrisiko haben wollt, wobei das Ausübungsrisiko bei einem Cash Secured Put eigentlich genau nicht das Risiko sein sollte, wie ich euch im folgenden Abschnitt zeigen werde.

Wann ist der Handel mit Cash Secured Puts sinnvoll?

Grundsätzlich gilt, dass ein Cash Secured Put immer dann sinnvoll ist, wenn auch ein regulärer Short Put sinnvoll ist. Das heißt ein Cash Secured Put sollte dann gehandelt werden, wenn ihr denkt, dass während der Laufzeit

- der Kurs des Underlying steigt, sich seitwärts bewegt oder nur leicht fällt.

- die implizite Volatilität der Option sich verringert.

- der Zeitwertverfall größer ist als der Einfluss des Deltas auf die Option.

All diese drei Punkte haben gemeinsam, dass sie nur darauf abzielen mithilfe der Optionsprämie einen Gewinn zu machen. Das ist so weit auch richtig aber dafür kann man auch einen regulären Short Call schreiben.

Der wesentliche Unterschied zwischen dem Cash Secured Put und dem Naked Short Put zeigt sich aber, wenn der Kurs des Underlyings so sehr fällt, dass die Option mit hoher Wahrscheinlichkeit ausgeübt wird.

Steht die Option nämlich kurz vor Ausübung kauft man einen Naked Short Put eher zurück, da man lieber den Verlust realisiert, anstatt das Underlying kaufen zu müssen. Schließlich ist die ursprüngliche Intention eines Naked Short Calls immer durch den Optionshandel Rendite zu erzielen und nicht das Underlying kaufen zu dürfen.

Beim Cash Secured Put ist aber genau das Gegenteil der Fall. Da man genug Cash für eine möglich Ausübung bereithält, kann man das zugrundeliegende Underlying problemlos am Ende der Laufzeit kaufen.

Damit ihr aber nicht immer irgendwelche Aktien mit mitunter schlechter Qualität kaufen müsst sobald sich der Aktienkurs gegen euch bewegt, solltet ihr Cash Secured Puts nur unter einer Bedingung eingehen.

Wie man mit Cash Secured Puts Aktien günstig einkaufen kann

Sollte die Option ausgeübt werden, müsst ihr natürlich das zugrundeliegende Underlying kaufen. Das hat natürlich einen großen Einfluss auf euer Portfolio, weswegen die wichtigste Regel bei Cash Secured Puts immer ist, diese nur auf Aktien zu schreiben, die ihr selbst auch gern im Portfolio haben möchtet.

Wenn ihr zum Beispiel Dividendeninvestoren seid, solltet ihr den Cash Secured Put nur auf Dividendenaktien schreiben, die ihr wirklich gern kaufen möchtet. Das hat zwei Vorteile.

Zum einen kann es euch egal sein, wie sich der Kurs des Underlyings bewegt. Wenn er steigt oder sich seitlich bewegt, dann verfällt die Option wertlos und ihr könnt die Optionsprämie behalten. Wenn der Kurs allerdings fällt, dann wird die Option ausgeübt und ihr müsst Aktien kaufen, die ihr ohnehin gern in eurem Portfolio hättet.

Der zweite Vorteil ist aber, dass ihr das Underlying vergünstigt erhaltet. Warum das so ist, möchte ich anhand eines Beispiels erklären.

Stellt euch vor ihr würdet für euer Dividendenportfolio gern Aktien von Coca-Cola kaufen. Aktuell steht der Kurs allerdings bei 65 USD und ist für euch persönlich zu hoch.

Bei einem Kurs von 60 USD würdet ihr aber gern einsteigen, sodass ihr nun zwei Möglichkeiten habt. Entweder ihr wartet, bis der Kurs bis auf 60 USD gefallen ist oder ihr schreibt einen Cash Secured Put auf die Aktie mit Strike von 60 USD.

Schreibt ihr die Option erhaltet ihr ihr eine Optionsprämie von 1 USD. Warum erhaltet ihr die Aktien jetzt aber günstiger?

Wenn ihr einfach auf einen Kurs von 60 USD warten würdet, dann würdet ihr die Aktien genau bei diesem Preis kaufen. Die Optionsprämie, die ihr beim Schreiben der Option erhaltet habt, vergünstigt aber effektiv den Kurs eurer Aktien.

Wird die Option ausgeübt, müsst ihr zwar weiterhin 60 USD pro Aktie bezahlen, aber ihr habt schließlich auch 1 USD Prämie pro Option erhalten. D.h. ihr bezahlt effektiv nur 59 USD pro Aktie und erhaltet die Aktie somit für 1 USD günstiger.

Denken wir das Beispiel aber noch ein wenig weiter. Stellt euch vor, der Kurs der Aktie ist bis auf 55 USD gefallen. Kommt ihr mit dem Cash Secured Put dann immer noch besser als mit einem regulären Aktienkauf?

Natürlich wäre es besser die Aktien für 55 USD zu kaufen anstatt für 60 bzw. 59 USD, aber macht dieser Vergleich überhaupt Sinn? Nicht wirklich, denn ihr habt euch als Ziel schließlich gesetzt die Aktien bei einem Kurs von 60 USD zu kaufen. Ihr würdet also gar nicht bis zu einem Kurs von 55 USD warten, sondern schon eher kaufen.

Wenn es euer Ziel wäre die Aktien für 55 USD zu kaufen, dann müsstet ihr auch einen Cash Secured Put mit Strike von 55 USD verkaufen, um einen geeigneten Vergleich zu schaffen. Die erhaltene Optionsprämie wäre dann zwar geringer als bei dem 60 USD Strike aber dennoch groß genug, um den Kaufkurs ein wenig zu reduzieren.

Wenn ihr Cash Secured Puts also nur auf Aktien schreibt, die ihr wirklich gern besitzen möchtet, dann könnt ihr dieses Instrument nutzen, um ganz einfach euren durchschnittlichen Kaufkurs durch die Optionsprämie nach unten zu drücken.

Cash Secured Puts vs. Limit Order

Die Idee des Cash Secured Puts ist es gute Aktien zu kaufen, sobald deren Kurs unter ein bestimmtes Niveau fällt. Genau dasselbe kann man aber auch mit einer Limit Order machen.

Dazu benötigt ihr keinen speziellen Optionsbroker und könnt stattdessen einfach nur bei eurem Aktienbroker eine Limit Order eingeben, die zum Beispiel dann ausgelöst wird, wenn der Kurs der Coca-Cola Aktie unter 60 USD fällt.

Fällt der Kurs der Aktie unter 60 USD, wird automatisch eine Order ausgeführt und ihr kauft euch die Aktien genauso wie ihr die Aktien zum Strike-Preis kaufen müsstet, sobald die Option ausgeübt wird.

Die Limit Order unterscheidet sich in diesem Hinblick also nicht vom Cash Secured Put allerdings hat der Put eben einen Vorteil, den die Limit Order nicht hat und das ist die Optionsprämie, die ihr ihr beim Schreiben der Option erhaltet.

Wie im vorherigen Abschnitt erklärt, verringert die Optionsprämie euren Kaufkurs weshalb ihr bei einem Cash Secured Put die Aktien günstiger als zum Strike-Preis kaufen könnt.

Diesen Vorteil bietet die Limit Order nicht, weswegen es eigentlich gar keinen Sinn macht Limit Kauforders abzugeben. Wer Limit Kauforders nutzt anstatt Cash Secured Puts, der lässt einfach Geld auf der Straße liegen und je nachdem wie weit der Strike vom aktuellen Kurs entfernt ist, kann das schon einen großen Einfluss haben.

Allein deswegen lohnt es sich meiner Meinung nach sich mit dieser Strategie zu beschäftigen, weswegen ich hoffe einige von euch davon überzeugt zu haben.