Wenn man am Ende des Monats noch ein klein wenig Geld übrighat, dann steht man häufig vor der Frage, was man nun tun sollte. Sollte man sein übriges Geld lieber sparen oder stattdessen ausgeben für etwas, das man sich schon immer gewünscht hat. Für mich ist die Sache dabei ziemlich klar, man sollte das Geld sparen. Warum ich dieser Meinung bin, verrate ich dir in diesem Artikel.

Geld sparen, anstatt es auszugeben, macht aus vielen Gründen Sinn. Man ist dadurch auf finanzielle Notfälle vorbereitet, sorgt für das Alter vor, kann entspannter Leben und je früher man mit dem Sparen anfängt, desto mehr Wirkung zeigt der Zinseszinseffekt.

Es macht also durchaus Sinn sein Geld zu sparen und nicht alles immer auszugeben, um für Notfälle in der Zukunft vorbereitet zu sein aber auch um mit seinem Geld selbst noch mehr Geld zu verdienen. Schauen wir uns die Gründe aber einmal im Detail an.

1. Der Zinseszinseffekt lässt eure Gesamtrendite exponentiell anwachsen

Der für mich wohl wichtigste Grund zum Sparen ist die Rendite, die ich auf mein gespartes Geld erhalte. Damit meine ich, dass wenn ich zum Beispiel 1.000 EUR angespart und in einen Aktienfonds investiert habe, dann erhalte ich dafür jedes Jahr eine Rendite.

Diese Rendite beträgt bei breitgestreunten Aktienfonds historisch betrachtet circa 7% pro Jahr. D.h. also, dass ich für meine gesparten 1.000 EUR jedes Jahr im Durchschnitt 70 EUR mehr erhalte und das komplett ohne das ich etwas dafür tun muss. Wie cool ist das denn, dass man quasi Geld bekommt, ohne dafür arbeiten zu müssen?

Das Besondere ist aber, dass ich gar nicht jedes Jahr nur im Durchschnitt 70 EUR bekomme, sondern jedes Jahr ein bisschen mehr. Der Grund dafür ist der sogenannte Zinseszinseffekt. Damit meint man, dass deine erhaltenen Zinsen selbst auch wieder Zinsen abwerfen.

Stellt euch einfach vor ihr habt 1.000 EUR und legt diese zu 3% pro Jahr an. Im ersten Jahr erhaltet ihr 30 EUR Zinsen und legt ihr diese wieder an, dann habt ihr im nächsten Jahr schon 1.030 EUR, die euch Zinsen abwerfen. Bei 3% Rendite macht das 30,90 EUR, was schon fast ein Euro mehr sind als noch im Jahr zuvor.

Das klingt jetzt nicht nach besonders viel aber genau hier zeigt sich, wie sehr der Zinseszinseffekt wirken kann, wenn ihr euer Geld nur lang genug angelegt lasst. Während ihr im oberen Beispiel im ersten Jahr nämlich nur 30 EUR an Zinsen bekommt, erhaltet ihr nach 10 Jahren bereits schon 39 EUR, nach 20 Jahren 52 EUR, nach 30 Jahren 71 EUR und nach 40 Jahren sogar 95 EUR.

Ihr seht also, wie es sich für euch auszahlt schon früh mit dem Sparen zu beginnen und euer Geld langfristig für euch arbeiten zu lassen.

Der Zinseszinseffekt wirkt dabei umso stärker, je größer die jährliche Rendite ist wie ihr in der nachfolgenden Grafik sehen könnt.

2. Ihr seid auf Notfälle und finanzielle Überraschungen vorbereitet

Wer niemals Geld anspart, der mag vielleicht immer seine Rechnungen bezahlen können aber was passiert, wenn es einmal ungeplante Kosten gibt und ihr dann nicht vorbereitet seid? Dann hilft nur noch ein Kredit und dafür müsst ihr in der Regel hohe Kosten zahlen, sodass euch das Ganze am Ende teurer zu stehen kommt, als wenn ihr einfach etwas Geld für Notfälle gespart hättet.

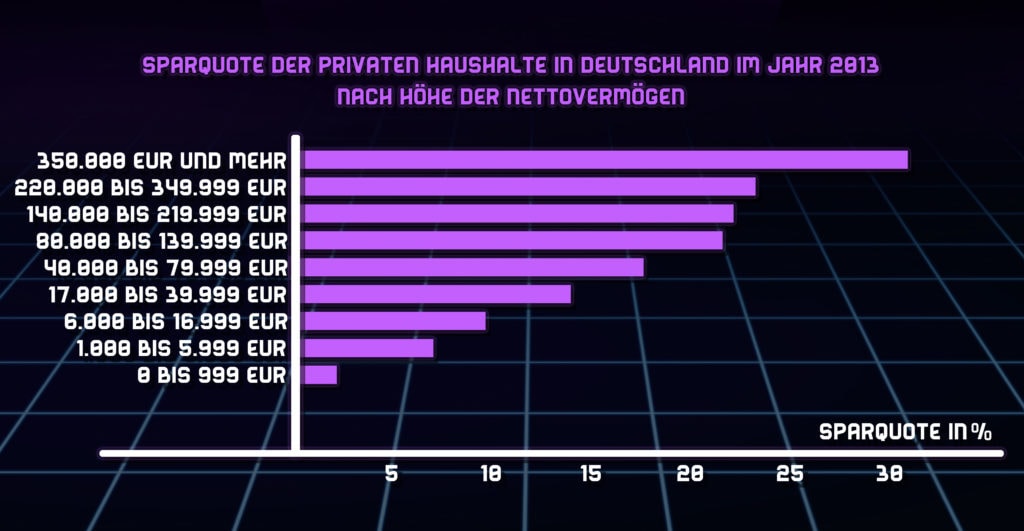

So geht es zumindest circa 20% aller Deutschen, die im Monat weniger als 10 EUR zum Sparen beiseitelegen und der einzige Weg, um dem zu entkommen, ist jeden Monat ein wenig Geld beiseitezulegen. Nur so seid ihr für Notfälle und finanzielle Überraschungen vorbereitet.

Mir ist dabei klar, dass es viele Menschen gibt, denen es nicht so gut geht und die entsprechend auch nicht viel im Monat sparen können aber für genau diese Menschen habe ich diesen Artikel geschrieben, indem ich euch zahlreiche Tipps gebe, wie und wo ihr ganz einfach jeden Tag Geld einsparen könnt. Schaut euch den Artikel unbedingt einmal an, auch wenn ihr bereits schon viel Geld jeden Monat sparen könnt, denn ich habe wirklich tolle Tipps für euch, damit jeder den einen oder anderen Euro noch sparen kann.

Wer ohnehin schon wenig Geld hat, der kann in solchen finanziellen Notfallsituationen auch häufig keine „günstigen“ Verbraucherkredite abschließen, da man dafür die notwendige Bonität haben muss.

Als einzige Möglichkeit bleibt dann häufig nur noch der Dispokredit auf dem Konto bei der Hausbank und dieser wird im besten Fall mit 6 bis 8% pro Jahr verzinst was alles nur viel schlimmer für euch macht, da ihr dann deutlich mehr zurückzahlen müsst als die ursprüngliche Rechnung, die ihr nicht begleichen konntet.

Legt deshalb immer ein wenig Geld beiseite, um für genau solche Situationen vorbereitet zu sein. Langfristig kommt ihr damit viel günstiger als nur von der Hand in den Mund zu leben und in der Zeit, in der ihr das gesparte Geld nicht benötigt, bekommt ihr sogar noch ein wenig Zinsen und vermehrt dadurch euer Geld ganz ohne selbst mehr arbeiten zu müssen.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

3. Sparen ist nichts anderes als zukünftiger Konsum

Ich höre immer wieder als Gegenargument für das Sparen, dass es einem doch nichts nützt, wenn man dann im Alter so viel Geld hat aber viel zu alt oder krank ist, um es auszugeben. Stattdessen sollte man das Geld doch ausgeben, wenn man noch jung ist und auch etwas davon hat, aber meiner Meinung nach ist das etwas zu kurz gedacht.

In einem Punkt gebe ich dem oberen Argument Recht. Es bringt einem nichts Unmengen an Geld mit in den Tod zu nehmen. Dann freuen sich zwar die Erben, aber niemand sollte sich gezwungen fühlen seinen Kindern etwas zu vererben, denn am Ende sollte doch jeder auch auf den eigenen Füßen stehen.

Für mich ist es deshalb wichtig, dass ich mein gespartes Geld nicht einfach nur spare, damit ich spare, sondern damit ich es später einmal ausgeben kann. Sparen ist schließlich nichts anderes als zukünftiger Konsum. Ich konsumiere momentan nicht mein gesamtes Geld und spare ein wenig, damit ich es in Zukunft einmal ausgeben und konsumieren kann.

Wer dieses einfache Prinzip nicht verstanden hat, der spart zwar fleißig Geld aber hat davon eventuell nie etwas, weil er sein Erspartes einfach nie ausgibt. In so einem Fall kann ich durchaus nachvollziehen, dass Sparen nicht wirklich Sinn macht. Ich könnte jetzt ein besseres Leben führen aber entscheide mich stattdessen für ein geringeres Einkommen ohne jemals dafür später einmal entschädigt zu werden.

Das macht keinen Sinn, weswegen jeder beim Sparen immer auch daran denken sollte, wie er das Geld irgendwann einmal ausgeben wird. Sei es um die zukünftige Rentenlücke zu überbrücken, schon früher in Rente zu gehen oder um im Alter mehr zu reisen.

Zum Sparen müsst ihr auf etwas verzichten und dieser Verzicht sollte sich auch lohnen. Denkt also immer daran, dass Sparen nicht wirklich ein Verzicht ist, sondern nur zukünftiger Konsum. Ihr könnt das Geld jederzeit wieder ausgeben aber habt in der Sparphase dafür sogar noch Zinsen erhalten, was das Ganze für euch nur noch lohnenswerter gemacht hat.

4. Sofort bezahlen ist häufig günstiger als das Abzahlen eines Kredits

Dieser Punkt geht einher mit Punkt 2, den ich euch oben schon erklärt habe, aber ich möchte euch das Ganze einmal in Zahlen vorführen. Wer regelmäßig spart, der ist auf finanzielle Notfälle vorbereitet aber was bedeutet das wirklich?

Stellen wir uns einfach vor eure Waschmaschine geht kaputt und ihr müsst euch eine neue für 500 EUR kaufen. Wenn ihr die 500 EUR vorher schon beiseitelegen konntet, dann könnt ihr nun direkt die Waschmaschine bezahlen und gebt dafür 500 EUR aus.

Wenn ihr das Geld aber nicht verfügbar habt, dann müsst ihr euch die Waschmaschine finanzieren und das kann ganz schön teuer werden. Zwar gibt es immer wieder Null-Prozent-Finanzierungen, aber ihr könnt euch ja nicht darauf verlassen, dass das bei jedem Kauf verfügbar ist.

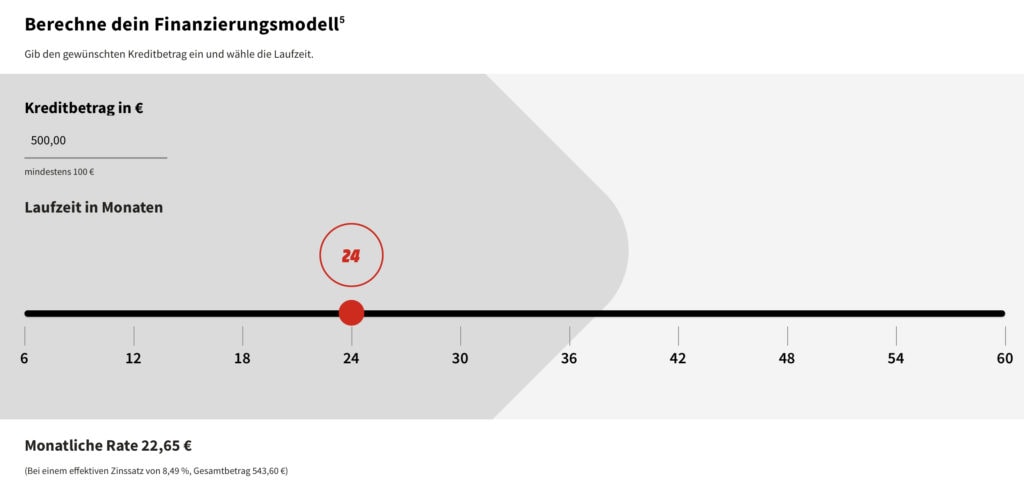

Zu welchem Zinssatz könntet ihr die Waschmaschine also finanzieren? Media Markt bietet auf ihrer Webseite eine Finanzierung für unglaubliche 8,49% pro Jahr an!

Wenn ihr eure Waschmaschine also über zwei Jahre finanzieren wollt, dann müsstet ihr monatlich circa 23 EUR dafür bezahlen bzw. insgesamt 543,60 EUR. Das sind fast 9% mehr als der eigentliche Kaufpreis! Und jetzt stellt euch einmal vor, dass ihr nicht nur 500 EUR finanzieren müsst sondern 5.000 EUR. Dann müsst ihr in derselben Zeit 436 EUR mehr durch die Finanzierung bezahlen bzw. sehr wahrscheinlich sogar noch mehr, weil ihr die Finanzierung länger laufen lasst.

Ihr seht also wie wichtig es ist, für Notfälle Geld auf der hohen Kante zu haben, damit man eben nicht diese teuren Finanzierungen abschließen muss.

5. Man kann besser schlafen

Habt ihr manchmal Angst davor, was passieren würde, wenn eure Waschmaschine oder der Kühlschrank kaputt geht, eure Kinder einen Ausflug mit der Schule machen wollen oder ihr euren Job verliert? Dann seid ihr nicht allein denn diese Ängste haben die meisten Menschen in Deutschland.

Grund dafür ist in der Regel, dass jedes Ereignis, und sei es noch so klein, dass einen finanziellen Einfluss auf euch hat, häufig zu größeren Problemen bei euch führt, weil ihr einfach nicht wisst, wie ihr es euch leisten könnt.

Ihr schlaft deswegen schlecht in der Nacht und habt immer die Angst vor Augen „was wäre, wenn“. Der einzige Ausweg aus dieser Situation ist eine finanzielle Absicherung, die euch ermöglicht, dass euch eine neue Waschmaschine oder eine Kündigung nicht aus der finanziellen Bahn wirft.

Es ist deshalb äußerst wichtig, dass ihr in guten Zeiten regelmäßig Geld zur Seite legt, damit ihr dann in schlechten Zeiten darauf zugreifen könnt. Auf dieser Website gebe ich euch zahlreiche Tipps zum Thema Sparen aber auch zur Geldanlage. Lest euch einige dieser Artikel unbedingt durch, wenn ihr Hilfe bei den Themen benötigt.

Sparen sorgt dabei nicht nur für einen besseren Schlaf, sondern es macht auch glücklich. Zumindest haben 61% der Befragten in einer Studie genau das gesagt. In einer anderen Umfrage haben sogar über 80% der Befragten gesagt, dass sparen beruhigt und entspannt.

Das ist auch verständlich, denn Sparen hilft dabei unabhängig zu werden von äußeren Einflussfaktoren und wer unabhängig ist, kann auch seine eigenen Entscheidungen treffen und wer das kann, ist schließlich auch glücklicher als die vielen anderen Menschen, die nur von dem Leben, was man ihnen gibt.

6. Man hat im Alter keine finanziellen Sorgen

Der letzte Grund, warum man sein Geld sparen und nicht ausgeben sollte, ist die finanzielle Sicherheit im Alter. Ich denke es ist mittlerweile jedem klar, dass man sich nicht blindlings auf die staatliche Rente verlassen kann, denn diese beträgt viel weniger als das letzte Einkommen, das ihr als Arbeitnehmer erhalten habt.

Wenn ihr momentan so viel verdient wie der Durchschnittsdeutsche und ein Einkommen von circa 40.000 EUR im Jahr habt, dann bekommt ihr als Rente lediglich ein Einkommen von circa 47% eures aktuellen Einkommens. Das heißt den einen Tag verdient ihr noch 40.000 EUR im Jahr und am nächsten Tag bekommt ihr nur noch circa 19.000 EUR im Jahr als Rente.

Da muss man nicht groß nachdenken, um zu erkennen, dass das deutlich weniger ist als zuvor und wer bis dahin nicht vorgesorgt hat, für den ist es dann zu spät, um noch mit dem Sparen anzufangen.

Wer also diese sogenannte Rentenlücke (also der Unterschied zwischen dem letzten Einkommen als Arbeitnehmer und dem Einkommen als Rentner) vermeiden möchte bzw. verringern möchte, dem bleibt nichts anderes übrig als schon frühzeitig mit dem Sparen anzufangen.

Und je eher ihr anfangt, desto einfach ist es für euch, denn der schon unter Punkt 1 erwähnte Zinseszinseffekt hat eine größere Wirkung, je länger er für euch arbeitet. Schauen wir uns das an einem einfachen Beispiel an.

Stellt euch vor ihr möchtet bei Renteneintritt gern eine Million Euro zusammengespart haben und ihr legt euer Geld monatlich zu einem Zinssatz von 6% an. Wie viel müsstet ihr dann jeden Monat sparen je nachdem wie alt ihr seid? Die folgende Tabelle verrät es euch.

| Alter | Monatlicher Sparbetrag (circa) |

|---|---|

| 20 Jahre | 400 EUR |

| 30 Jahre | 800 EUR |

| 40 Jahre | 1.250 EUR |

| 50 Jahre | 3.000 EUR |

Wenn ihr bereits in einem Alter von 20 Jahren anfangt zu sparen, dann könntet ihr die eine Million Euro bei Renteneintritt mit 67 Jahren erreichen, wenn ihr jeden Monat circa 400 EUR beiseitelegt. Wenn ihr erst mit 30 anfangt zu sparen, müsst ihr bereits jeden Monat 800 EUR sparen für die Million bei Renteneintritt, mit 40 Jahren jeden Monat 1.250 EUR und mit 50 Jahren jeden Monat circa 3.000 EUR. Noch mehr dazu könnt ihr übrigens in diesem Artikel von mir nachlesen.

Es lohnt sich einfach früh mit dem Sparen anzufangen, um im Alter dann weniger Sorgen zu haben. Natürlich kann nicht jeder mit 20 Jahren schon 400 EUR sparen, aber darum geht es mir auch nicht. Ich wollte euch nur zeigen, wie viel Einfluss die Zeit auf euer Erspartes hat und je früher ihr anfangt, desto einfacher wird es für euch in der Zukunft.

In diesem Artikel erkläre ich, wie bereits 25 EUR monatlich ausreichen, um sich ein kleines Vermögen aufzubauen. Lest euch den Artikel unbedingt durch, wenn ihr mehr darüber erfahren wollt und ich bin mir ziemlich sicher, dass fast jeder 25 EUR im Monat entbehren kann.

Zum Schluss möchte ich aber noch einmal darauf hinweisen, dass es durchaus auch Situationen gibt in denen es Sinn macht kein Geld zu sparen und zu investieren. Wann das der Fall ist, habe ich euch in diesem Artikel zusammengefasst.