Optionen bieten eine tolle Möglichkeit ein extra Einkommen an der Börse zu erzielen und sein Portfolio gegen mögliche Verluste abzusichern. Gerade Anfänger sind dabei aber immer wieder schnell überfordert, wenn sie sich in der Vielzahl an unterschiedlichen Strategien und Risikokennzahlen zurechtfinden müssen. Damit der Einstieg für euch leichter fällt, erkläre ich in diesem Artikel genau wann der Handel mit Optionen sinnvoll ist und welche Optionsstrategie am besten für die jeweilige Marktlage geeignet ist.

Grundsätzlich gilt, dass der Handel mit Optionen fast immer sinnvoll ist, allerdings ist die beste Optionsstrategie immer von der aktuellen Marktlage abhängt. Lediglich in moderat verlaufenden Auf- und Abwärtsmärkten ist es in der Regel besser das Underlying direkt zu kaufen oder zu verkaufen.

Das heißt, der Handel mit Optionen ist durchaus sinnvoll und ihr solltet euch unbedingt damit beschäftigen aber nicht jede Optionsstrategie ist in jeder Marktlage gleich gut. Wann also welche Optionsstrategie am besten für die aktuelle Marktlage geeignet ist, erkläre ich euch in den folgenden Abschnitten.

Ein kleiner Hinweis aber vorweg. In diesem Artikel setze ich ein kleines Grundverständnis über den Optionshandel voraus. Solltet ihr also mit einigen Begrifflichkeiten in diesem Artikel ein Verständnisproblem haben, empfehle ich euch unbedingt meinen Artikel über die Grundlagen von Optionen durchzulesen.

Wann der Handel mit Optionen sinnvoll ist

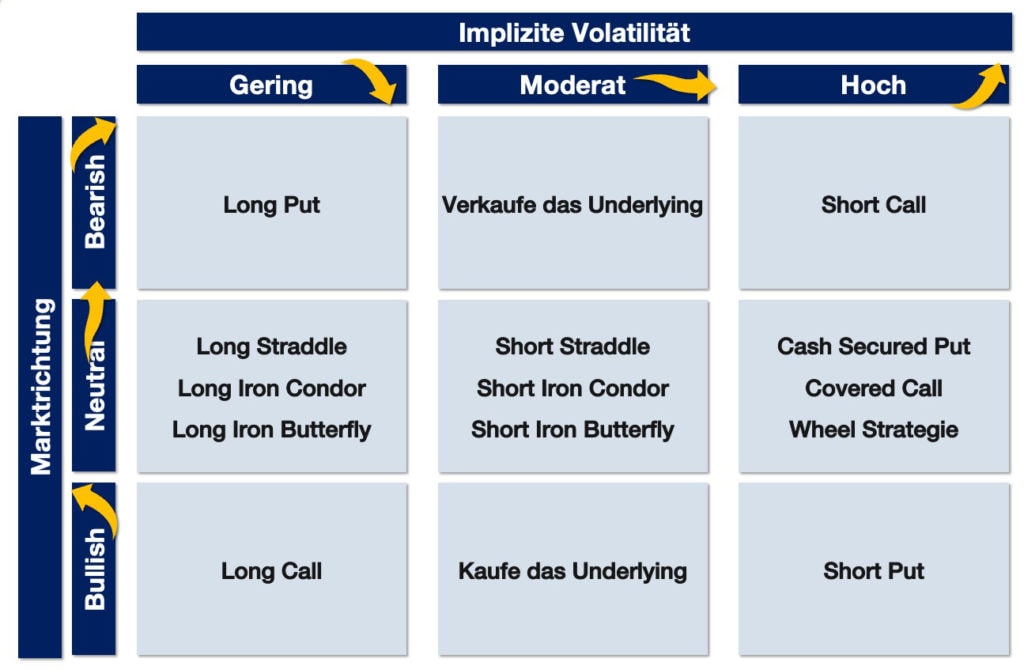

Die richtige Optionsstrategie hängt im Wesentlichen von der aktuellen Marktlage ab. Zwar gibt es grundsätzlich viele Einflussfaktoren, um die aktuelle Marktlage zu bestimmen, aber meiner Meinung nach sind nur zwei Faktoren wirklich entscheidend: Die aktuelle Marktrichtung und die aktuelle implizite Volatilität.

Welche Strategie je nach Marktrichtung und je nach aktueller Volatilität am sinnvollsten ist, könnt ihr in der folgenden Grafik sehen.

Seht das ganze aber bitte nur als Faustregel an. Es gibt durchaus Situationen, in denen auch andere Strategien in der aktuellen Marktlage besser geeignet sind, aber meiner Meinung nach deckt die obere Grafik circa 80% aller gängigen Marktsituationen und der dazugehörigen besten Optionsstrategie ab.

Optionshandel Cheat Sheets

Du möchtest die obere Grafik gern ausdrucken, um sie immer griffbereit zu haben? Dann kannst du hier all meine Cheat Sheets zum Optionshandel gratis herunterladen. Ich wünsche dir maximale Erfolge damit.

In den folgenden Abschnitten erkläre ich dir, warum die unterschiedlichen Strategien für die jeweilige Marktlage so gut geeignet ist.

Bei einem steigenden Aktienmarkt

Wenn sich der Aktienmarkt nach oben bewegt bzw. eine einzelne Aktie, die ihr handeln wollt, dann gibt es im Wesentlichen nur drei sinnvolle Handelsstrategien mit Optionen in Abhängigkeit von der aktuellen Volatilität. Bei geringer Volatilität sollten ihr Call Optionen kaufen (Long Call), bei moderater Volatilität solltet ihr am besten das Underlying kaufen und bei hoher impliziter Volatilität ist der Verkauf von Put Optionen (Short Put) empfehlenswert.

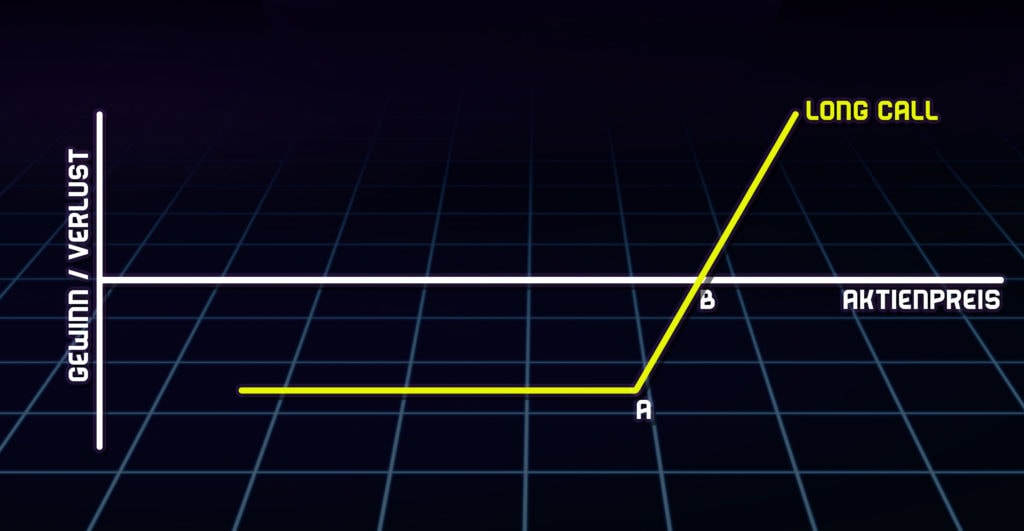

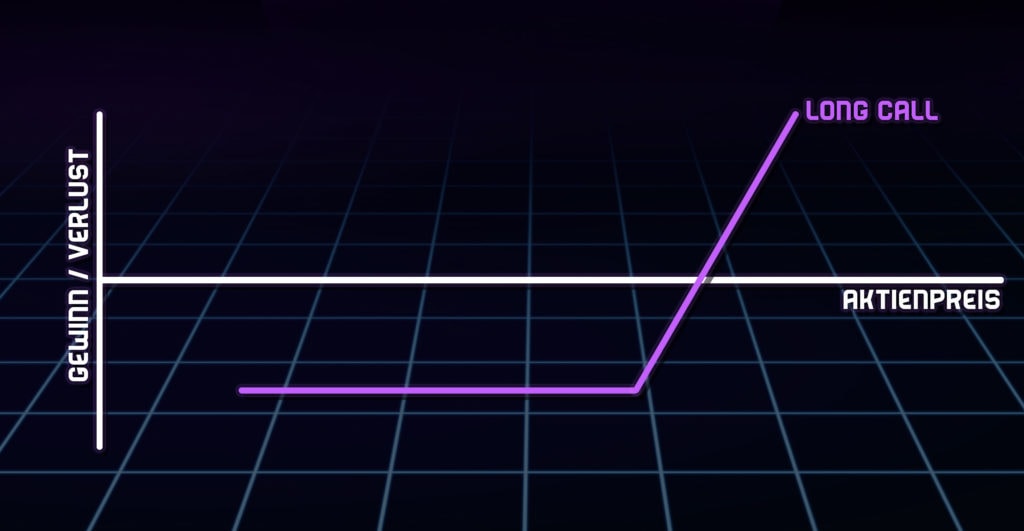

Long Call:

Der Long Call ist eine Optionsstrategie, bei der man die Long Position in einem Optionsgeschäft einnimmt. Diese Position gibt einem das Recht (aber nicht die Pflicht), ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis zu kaufen.

Man sollte Call Optionen bei steigenden Märkten und geringer Volatilität deswegen kaufen, weil sie dann entsprechend günstig sind. Die geringe implizite Volatilität sorgt dabei für den günstigen Kaufpreis, während der Markt sich gleichzeitig nach oben bewegt und somit gute Chancen bietet, dass sich der Call ins Geld bewegt.

Ich habe einen ausführlichen Artikel über diese Strategie geschrieben, den ihr hier lesen könnt. Wenn ihr die Strategie also handeln wollt, dann lest ihn euch unbedingt durch, um alle Feinheiten der Strategie zu verstehen.

Kauf des Underlyings:

Es gibt insgesamt zwei Szenarien, bei denen es nicht sinnvoll ist, eine Option zu handeln und das ist jeweils immer dann, wenn sich der Markt entweder nach oben oder unten bewegt und gleichzeitig eine moderate implizite Volatilität vorliegt.

In beiden Fällen ist der Preis von Optionen am Markt entweder zu hoch, um auf der Long Seite zu sein und gleichzeitig zu niedrig, um auf der Short Seite zu sein. Das Risiko-Rendite-Verhältnis ist entsprechend nicht sehr vorteilhaft und meine Empfehlung an euch ist es deshalb lieber das Underlying direkt zu kaufen und somit am steigenden Kurs zu partizipieren.

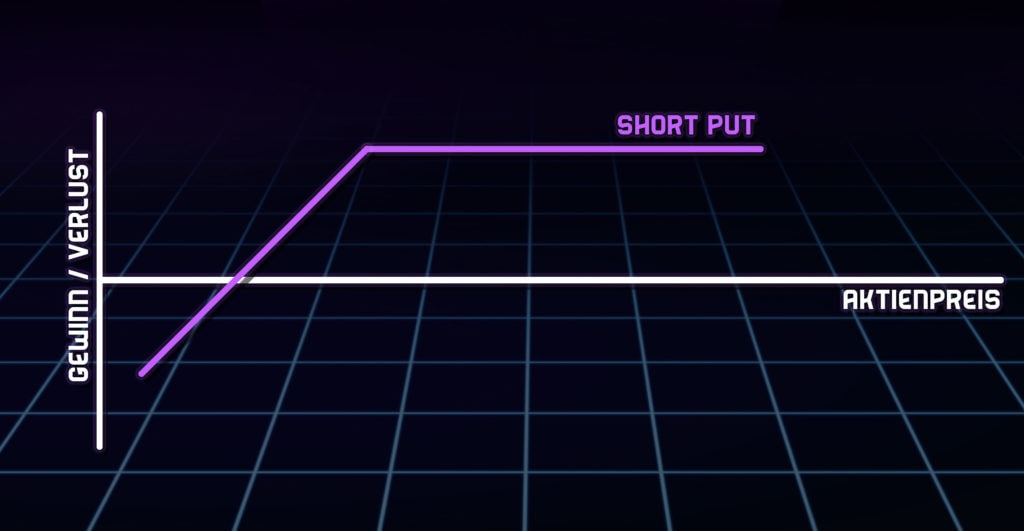

Short Put:

Ein Short Put ist der Verkauf einer Verkaufsoption. D.h. mit dieser Option verpflichtet man sich, dass man ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis kaufen muss, sofern die Option vom Optionskäufer ausgeübt wird.

Der Käufer dieser Option, wird sein Optionsrecht natürlich immer nur dann ausüben, wenn er damit einen Gewinn machen kann und das tritt nur dann ein, wenn sich der Kurs nach unten bewegt. Da in diesem Szenario der Markt sich aber aktuell nach oben bewegt, ist euer Risiko für eine Ausübung der Option extrem gering.

Wird die Option also nicht ausgeübt, dann dürft ihr die beim Verkauf der Option erhaltene Optionsprämie behalten und macht dadurch einen Gewinn.

Die Strategie macht dabei besonders Sinn, wenn die aktuelle implizite Volatilität sehr hoch ist, weil dann entsprechend auch die Preise der Optionen höher sind und ihr mehr Optionsprämie bzw. Gewinn erhaltet.

Ich habe auch über diese Strategie einen ausführlichen Artikel geschrieben, den ihr hier lesen könnt.

Bei einem fallenden Aktienmarkt

Bei einem fallenden Markt bzw. einer fallenden Einzelaktie verhält es sich mehr oder weniger genau entgegengesetzt zu einem steigenden Markt. D.h. bei geringer Volatilität sollten ihr diesmal Put Optionen kaufen (Long Put), bei moderater Volatilität solltet ihr am besten das Underlying verkaufen und bei hoher impliziter Volatilität ist der Verkauf von Call Optionen (Short Call) empfehlenswert.

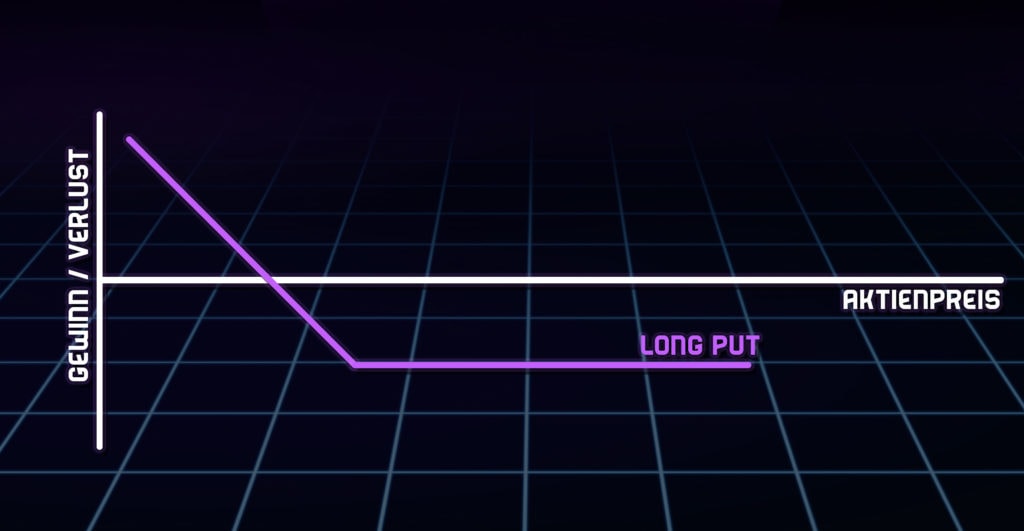

Long Put:

Der Long Put ist eine Optionsstrategie, bei der man die Long Position in einem Optionsgeschäft einnimmt. Diese Position gibt einem das Recht (aber nicht die Pflicht), ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis zu verkaufen.

Auch hier ist die Logik dieselbe, wie auch schon bei den Long Calls bei steigenden Märkten. D.h. die geringe implizite Volatilität sorgt für einen günstigen Kaufpreis der Option, während der Markt sich gleichzeitig nach unten bewegt und somit gute Chancen bietet, dass sich der Put ins Geld bewegt.

Ihr macht bei einer Put Option schließlich einen umso höheren Gewinn je tiefer die Aktie fällt und entsprechend ist die generelle Abwärtsbewegung des Marktes für euch von Vorteil.

Auch zu dieser Strategie habe einen ausführlichen Artikel geschrieben, den ihr hier lesen könnt.

Verkauf des Underlyings:

Sollte sich der Markt momentan in einem Abwärtstrend befinden und die implizite Volatilität ist moderat erhöht, dann liegt das zweite Szenario vor bei dem es wenig Sinn macht Optionen zu handeln.

Wie schon oben erwähnt, ist in so einer Situation der Preis von Optionen relativ betrachtet zu hoch, um sie zu kaufen und zu niedrig, um sie zu verkaufen. Ich empfehle in einer solchen Situation deswegen lieber das Underlying zu verkaufen, anstatt Optionen zu handeln.

Um das Underlying zu verkaufen, gibt es natürlich zwei Möglichkeiten. Entweder ihr besitzt das Underlying schon und verkauft es nun, um Gewinne zu realisieren oder Verluste zu reduzieren oder ihr besitzt das Underlying noch nicht und verkauft es leer.

Das Leerverkaufen von Aktien ist schon eher eine fortgeschrittene Handelsstrategie aber solltet ihr dennoch gern mehr darüber erfahren wollen (insbesondere, wie man Aktien leerverkaufen kann), dann könnt ihr euch diesen Artikel von mir durchlesen.

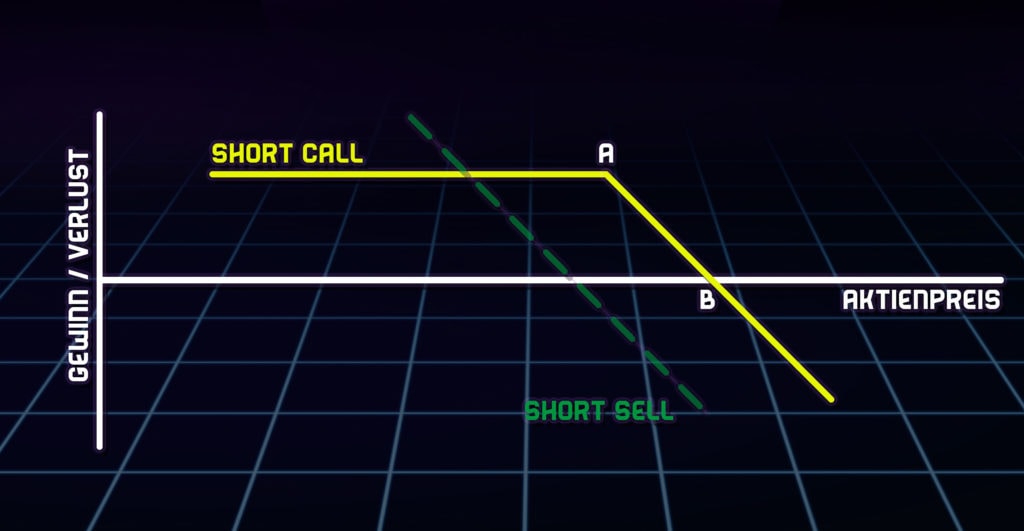

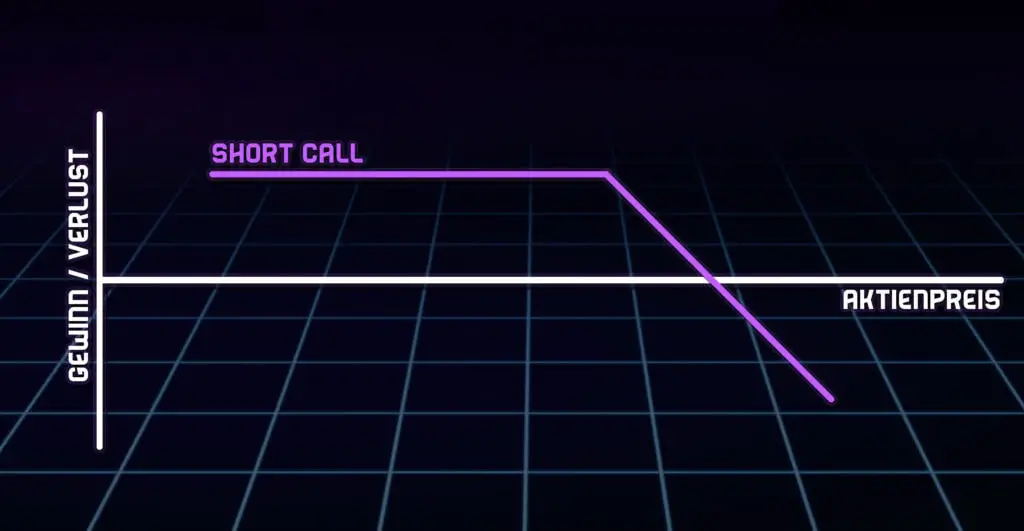

Short Call:

Ein Short Call ist der Verkauf einer Kaufoption. D.h. mit dieser Option verpflichtet man sich, dass man ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegten Preis verkaufen muss, sofern die Option vom Käufer ausgeübt wird.

Anders als beim Short Put übt der Optionskäufer bei einem Call seine Option immer nur dann aus, wenn der Kurs steigt und sich über den Strike Preis bewegt. Da in diesem Szenario der Markt sich aber nach unten bewegt, ist euer Risiko für eine Ausübung der Option extrem gering.

Wird die Option also nicht ausgeübt, dann dürft ihr auch beim Short Call die beim Verkauf der Option erhaltene Optionsprämie behalten und macht dadurch einen Gewinn.

Der Verkauf von Optionen ist generell immer dann zu empfehlen, wenn die implizite Volatilität sehr hoch ist (und sich der Markt in die für euch geeignete Richtung bewegt), weil die hohe Vola auch für hohe Optionsprämien und somit mehr Gewinn für euch sorgt.

Wie für alle anderen Strategien bisher auch, habe ich auch über diese Strategie einen ausführlichen Artikel geschrieben, den ihr hier lesen könnt.

Bei einem sich seitwärtsbewegenden Aktienmarkt

Bei einem sich seitwärtsbewegenden Markt lohnt sich der Kauf von Call oder Put Optionen in der Regel nicht, da man in so einer Marktsituation einfach zu wenig Chancen hat sich ins Geld zu bewegen.

Der Verkauf von Calls und Puts macht da schon eher Sinn, da man anhand des Zeitwertverfalls Geld verdienen kann, allerdings sorgt die Schwankungsbreite in so einem Markt häufig dazu, dass man als Stillhalter einer Option auch Verluste macht. Um das Risiko zu vermeiden, sollte man deswegen eher auf Cash Secured Puts und Covered Calls setzen, wie ich weiter unten noch genau erklären werde.

Empfehlenswert sind bei sich seitwärtsbewegenden Aktienmärkten aber Strategien, die weniger auf eine große Bewegung des Underlyings setzen und viel mehr Gewinne durch Veränderungen der impliziten Volatilität ermöglichen oder sogar nur durch den Zeitwertverfall. Folgende Strategien sind dabei sinnvoll.

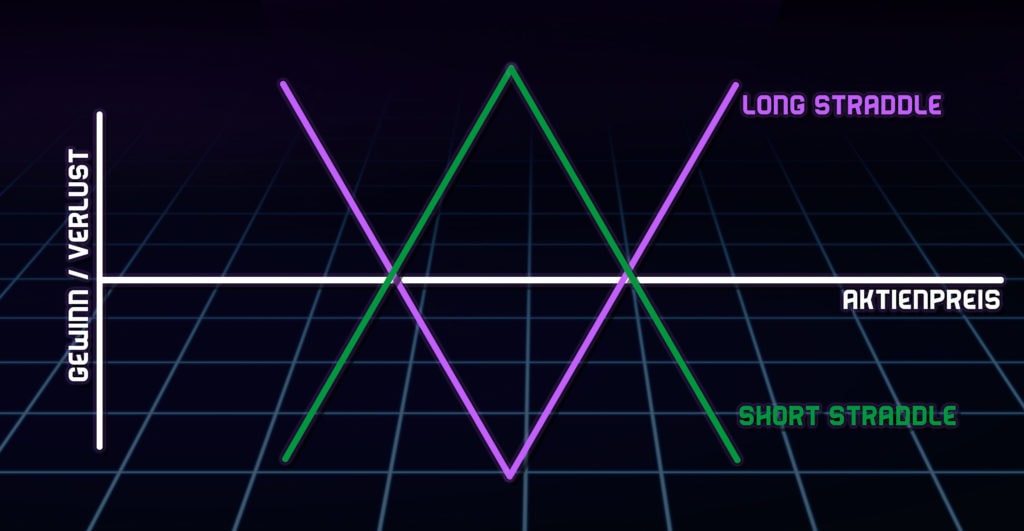

Straddle:

Ein Straddle ist eine Optionsstrategie bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit gekauft (Long Straddle) oder verkauft (Short Straddle) werden. Die Strategie eignet sich besonders um am Zeitwertverfall einer Option zu verdienen oder um auf Änderungen der Volatilität zu spekulieren.

Straddles eignen sich besonders bei einer niedrigen oder moderaten impliziten Volatilität, wobei man eher Long Straddles kaufen sollte, wenn die Volatilität niedrig ist und Short Straddles verkaufen sollte, wenn die Volatilität moderat ist.

Eine niedrige Vola ermöglicht euch dabei den Long Straddle zu einem geringen Preis zu kaufen und durch einen möglichen Anstieg der Volatilität einen Gewinn zu erzielen. Eine moderate implizite Volatilität ermöglicht wiederum eine angemessenes Optionsprämie beim Verkauf des Short Straddles zu erzielen und durch einen Rückgang der Volatilität sein Risiko zu reduzieren.

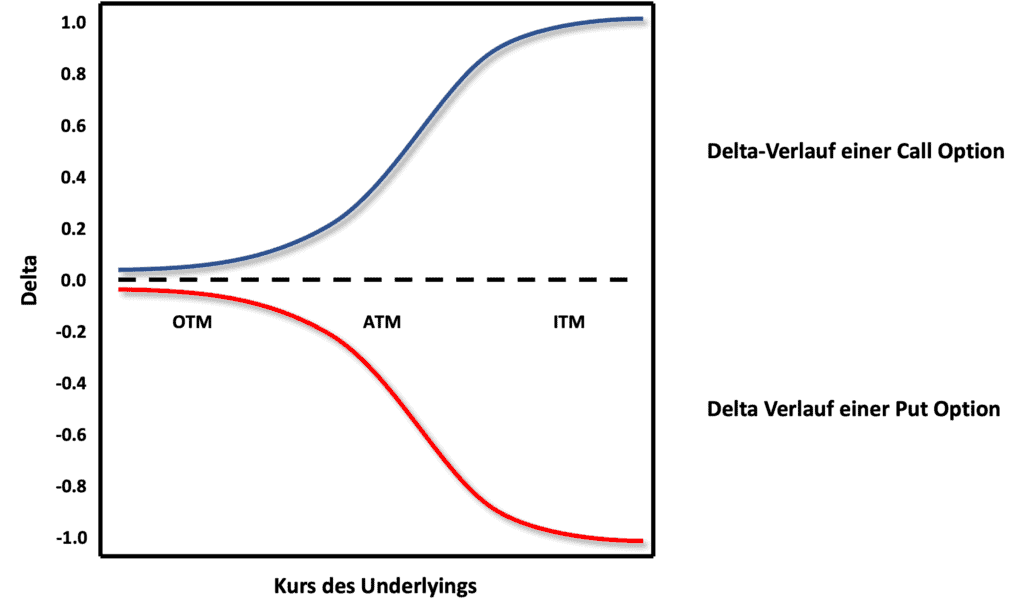

Das Besondere an einem Straddle ist, dass dessen Delta (Also die Empfindlichkeit der Position auf Kursänderungen des Underlyings. Mehr dazu könnt ihr hier von mir durchlesen) genau null ist, wenn der Strike des Straddles genau auf dem aktuellen Kurs liegt.

Das reduziert euer Risiko als Optionsverkäufer gegenüber leichten Kursbewegungen und ihr könnt euch in so einer Situation nur auf den Zeitwert bzw. die implizite Volatilität konzentrieren. Man spricht in so einem Fall auch vom sogenannten Delta-Hedging. Wenn ihr gern mehr dazu erfahren wollt, könnt ihr diesen Artikel von mir durchlesen.

Natürlich habe ich auch zu dieser Strategie einen gesonderten Artikel für euch geschrieben, den ihr hier nachlesen könnt.

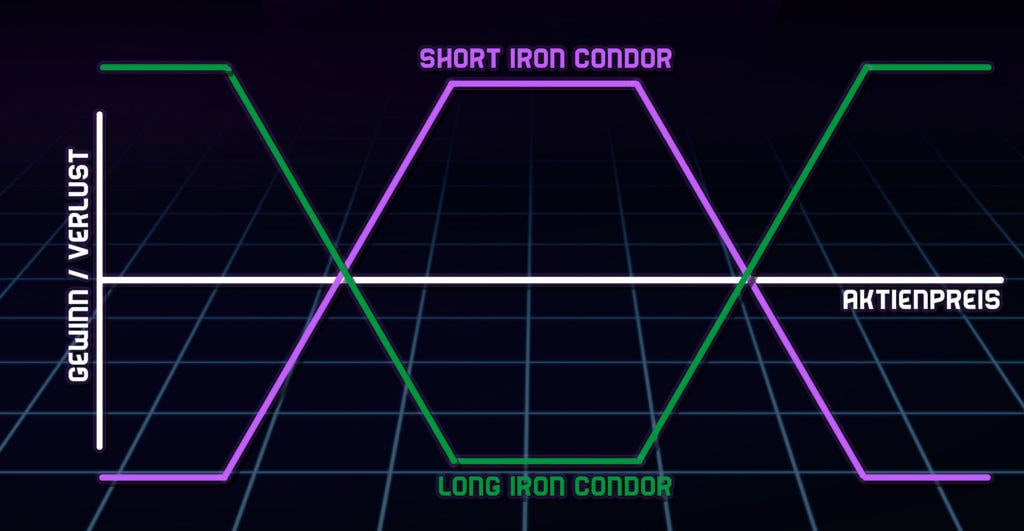

Iron Condor:

Ein Iron Condor ist eine Optionsstrategie, die aus zwei Put Optionen und zwei Call Optionen (immer jeweils eine long und eine short) besteht. Die Optionen werden dabei als separater Put Spread und Call Spread strukturiert und haben alle dieselbe Restlaufzeit.

Der Iron Condor und auch der Iron Butterfly gehören zu den vielleicht komplexesten Strategien, die ich euch in diesem Artikel vorstelle.

Es ist natürlich offensichtlich, dass man bei einem Iron Condor dann Gewinn oder Verlust macht, wenn sich der Aktienkurs extrem stark bewegt, aber dennoch empfehle ich den Long Iron Condor bei einem niedrigen Vola-Umfeld und den Short Iron Condor bei einer moderaten impliziten Volatilität.

Das mag auf den ersten Blick nicht viel Sinn machen aber der Grund dafür ist, dass ihr die aktuelle Volatilität nicht als statisch betrachten dürft. D.h. alle Strategien, die ich euch bei einer niedrigen Volatilität empfehle, spielen vor allem dann ihre Stärke aus, wenn die niedrige Volatilität während der Laufzeit der Option beginnt zu steigen.

Entsprechend solltet ihr euch also nie bei Long Positionen nur nach einer niedrigen Vola umschauen, sondern idealerweise nach einer niedrigen impliziten Volatilität, bei der ihr davon ausgeht, dass sie demnächst steigen wird, um eure Gewinnchancen zu erhöhen.

Mehr dazu könnt ihr in meinem detaillierten Artikel über diese Strategie nachlesen, den ihr hier findet.

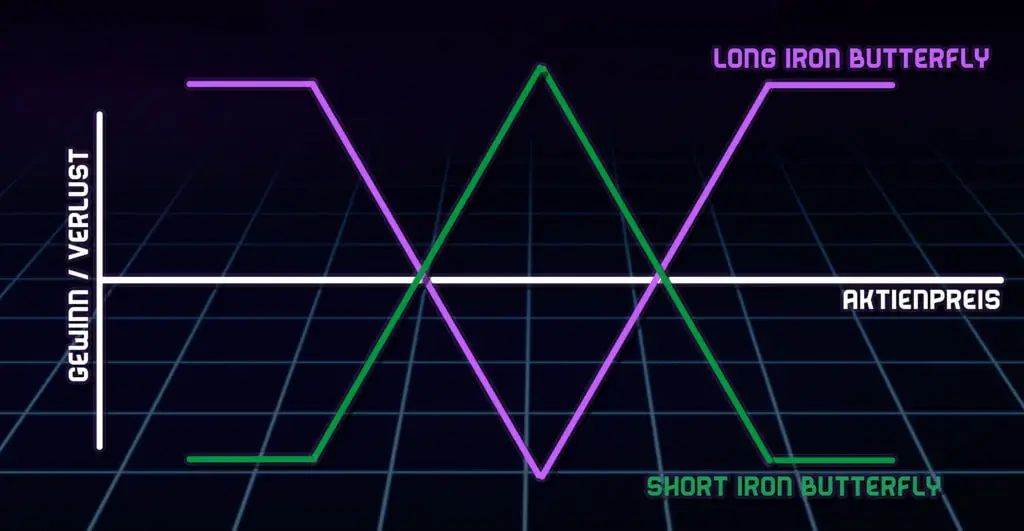

Iron Butterfly:

Ein Iron Butterfly ist eine Optionsstrategie, die aus zwei Put und zwei Call Optionen (immer jeweils eine long und eine short) besteht. Die Optionen werden dabei als separater Put Spread und Call Spread strukturiert wobei ein Put und ein Call denselben Strikepreis haben.

Grundsätzlich gilt alles, was ich über den Iron Condor gesagt habe auch für den Iron Butterfly. D.h. ihr solltet die Long Position nur bei einer niedrigen Volatilität am Markt eingehen und ihr sollten Short Iron Butterflys nur bei einer moderaten Volatilität verkaufen.

Auch hier liegt das wieder daran, dass ein Iron Butterfly umso teurer ist, je höher die aktuelle implizite Volatilität der zugrundeliegenden Aktie ist. D.h. bei einem Long Iron Butterfly macht ihr einen Gewinn während der Laufzeit der Strategie, wenn die implizite Volatilität zuerst niedrig ist und dann stark steigt.

Bei einem Short Iron Butterfly macht ihr wiederum einen zusätzlichen Gewinn, wenn die implizite Volatilität zum Kaufzeitpunkt sehr hoch ist und dann fällt.

Die Strategie lässt sich mit all ihren Besonderheiten nur schwer zusammenfassen, weswegen ich auch hier gern auf meinen detaillierten Artikel zum Iron Butterfly verweisen würde.

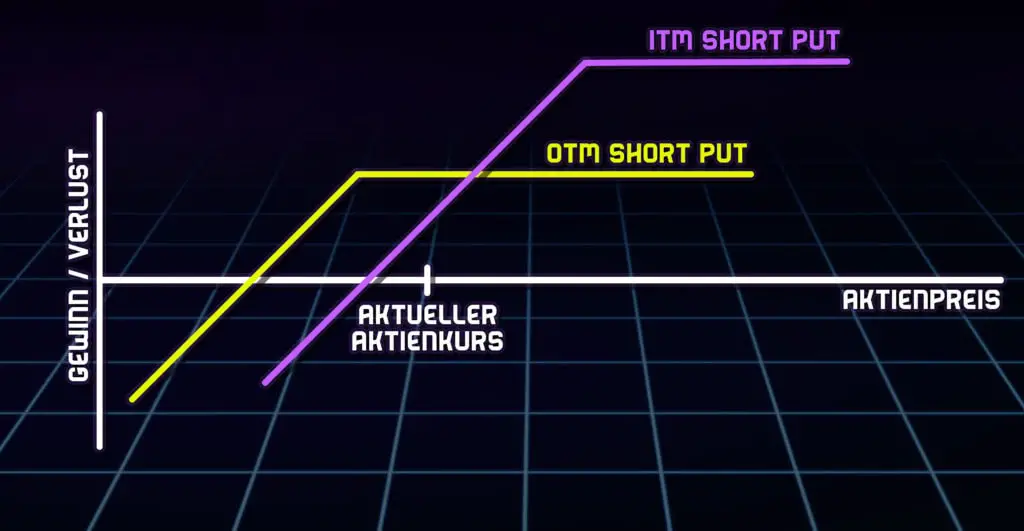

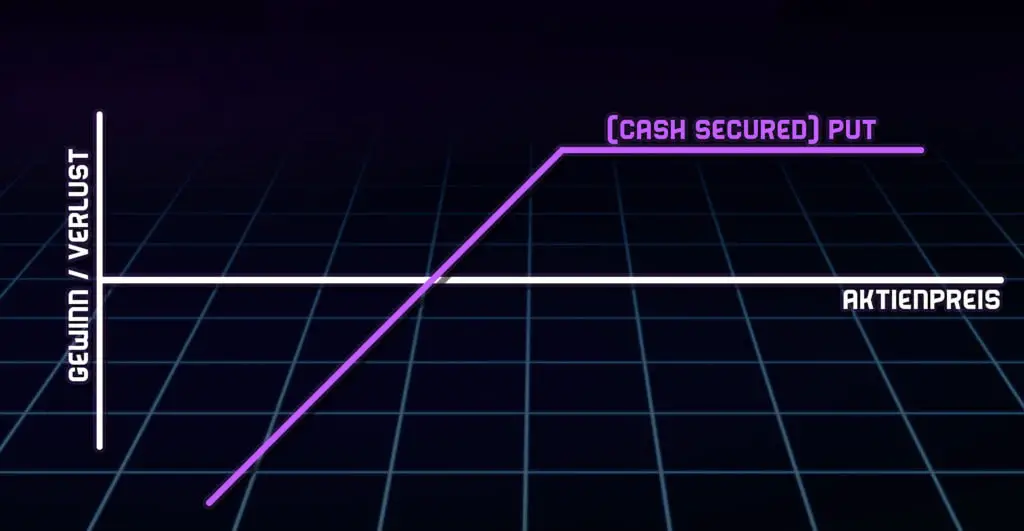

Cash Secured Put:

Bei einem Cash Secured Put handelt es sich um eine Short Put Position. Allerdings wird diese Option nur dann geschrieben, wenn man über genügen liquide Mittel verfügt (somit „Cash Secured“ ist), um eine mögliche Ausübung der Option bezahlen zu können.

Der Cash Secure Put unterscheidet sich von einer regulären Short Put Option also nur darin, dass man nur dann eine Put Option schreibt, wenn man sich die Aktien, die man durch die Ausübung der Option erhalten könnte, auch mithilfe eigener liquider Mittel kaufen könnte.

Das macht vor allem in einem sich seitwärtsbewegenden Markt mit hoher Volatilität Sinn. In so einem Markt erhaltet ihr nämlich eine extrem hohe Optionsprämie beim Verkauf des Puts und weil ihr nicht wissen könnt, in welche Richtung der Kurs bei Laufzeitende eher tendiert, ist es euch einfach egal.

Sollte der Preis des Underlyings steigen, dann behaltet ihr die Optionsprämie und sollte der Preis des Underlyings fallen, dann erhaltet ihr die Aktien, die ihr ohnehin bei einem günstigen Preis kaufen wolltet.

Gleichzeitig macht ihr auch einen Gewinn, wenn sich die implizite Volatilität verringert, was vor allem bei einer aktuell hohen Vola bei Verkauf der Option sehr wahrscheinlich ist.

Mehr dazu könnt ihr in meinem Artikel hier erfahren.

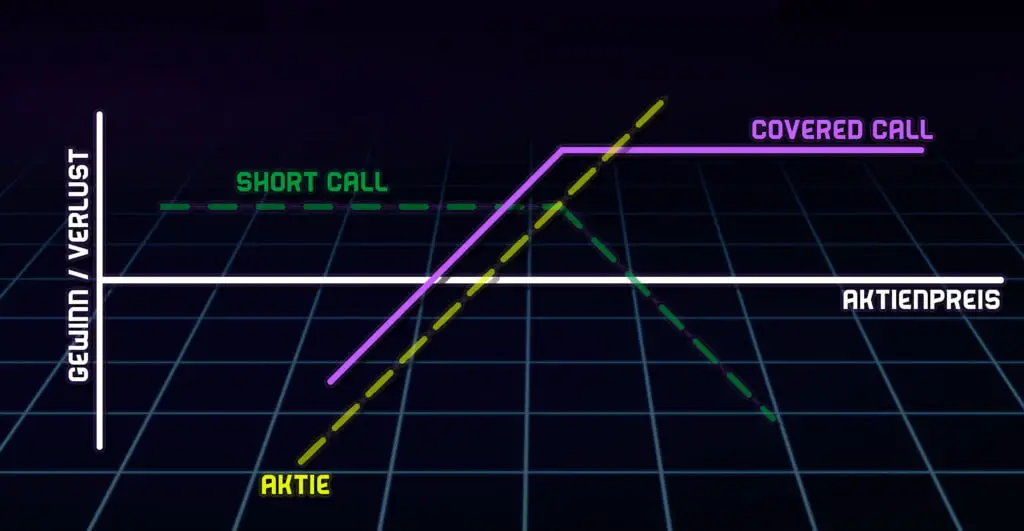

Covered Call:

Der Covered Call ist eine Optionsstrategie, bei der man eine Call Option auf einen Basiswert verkauft (Short Call), den man selbst schon im Portfolio besitzt. Sollte die Option in so einem Fall ausgeübt werden, kann man problemlos den Basiswert aus dem Portfolio verkaufen.

Der Covered Call ist eine relativ einfache Optionsstrategie, weil man dafür nur ein Underlying und eine Short Call Option auf dieses Underlying benötigt. Während ihr bei einem Naked Call lediglich die Call Option kauft oder verkauft, ohne den zugrundeliegenden Basiswert zu besitzen, verkauft ihr bei einem Covered Call die Call Option immer nur auf Underlyings, die ihr selbst im Portfolio besitzt.

Da das Auszahlungsprofil des Covered Calls identisch ist mit dem eines Cash Secured Puts, ist auch die Begründung für die Sinnhaftigkeit in einem Seitwärtsmarkt bei gleichzeitig hoher Vola fast dieselbe.

Sollte die implizite Volatilität wieder abnehmen, macht ihr Gewinn, sollte der Kurs des Underlyings steigen, macht ihr Gewinn und sollte der Kurs fallen, dann macht ihr zwar Verlust, aber dieser ist niedriger als bei einem Direktinvestment in das Underlying.

Der Covered Call eignet sich deshalb perfekt, um eine zusätzliche Rendite zu erzeugen oder um das Risiko seiner schon bestehenden Aktienposition zu verringern. Mehr dazu könnt ihr gern in meinem Artikel über die Covered Call Strategie durchlesen

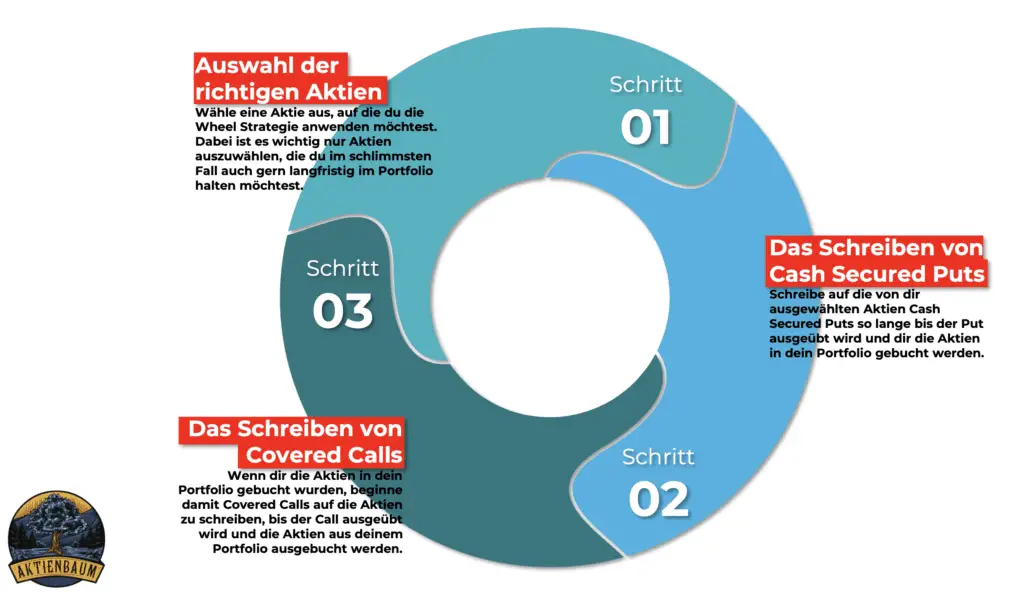

Wheel Strategie:

Die Wheel Strategie ist eine Kombination aus Covered Call und Cash Secured Put. Habt ihr also beide Strategien verstanden, dann versteht ihr auch die Wheel Strategie ganz einfach.

Die Strategie hat ihrem Namen vom englischen Wort für Rad (engl. Wheel), denn wie in einem Rad bzw. in einem Kreis durchlauf ihr immer wieder die selben Phasen. In der unteren Grafik könnt ihr euch die verschiedenen Phasen ansehen.

Alles beginnt damit, dass ihr die für euch richtige Aktie auswählt, mit der ihr die Wheel Strategie anwenden wollt. Habt ihr euch entschieden, kauft ihr so lange Cash Secured Puts auf diese Aktie, bis die Option einmal ausgeübt wird und eurem Portfolio die Aktien eingebucht werden.

Habt ihr die Aktien erst einmal im Depot beginnt ihr damit so lange Covered Calls auf die Aktie zu schreiben, bis auch diese irgendwann einmal ausgeübt werden und euch die Aktien aus dem Depot gebucht werden.

Werden die Aktien aus eurem Depot gebucht, habt ihr das Ende der Wheel Strategie erreicht und ihr beginnt wieder von vorn. Wenn euch die Strategie interessiert, könnt ihr noch mehr darüber in meinem Artikel zur Wheel Strategie durchlesen.