Die einen fangen schon mit 20 an regelmäßig Geld zu sparen und andere erst mit 50 aber gibt es eigentlich das perfekte Alter, um mit dem Sparen zu beginnen? Ja, das gibt es und in diesem Artikel möchte ich euch erklären, wann das ist und warum du schon längst hättest anfangen sollen zu sparen.

Man sollte mit dem Sparen so früh wie möglich beginnen, da der Zinseszins einen umso größeren Effekt hat je länger man spart und man dadurch absolut betrachtet mehr Rendite auf sein Erspartes erzielen kann. Regelmäßiges Aktiensparen macht dabei schon ab 25 EUR im Monat Sinn.

Die Frage „Wann sollte man eigentlich mit dem Sparen anfangen“ kann also nur mit so früh wie möglich beantwortet werden. Warum das so ist und wie ihr schon mit 25 EUR im Monat ein kleines Vermögen aufbauen könnt, verrate ich in den folgenden Abschnitten.

Darum sollte man schon so früh wie möglich mit dem Sparen anfangen

Man spart natürlich nie, um einfach nur Geld auf der hohen Kante zu haben, sondern man hat immer auch das Bedürfnis mehr aus seinem Geld zu machen. Legt ihr euer Geld also zu einem bestimmten Zinssatz an, dann erhaltet ihr jedes Jahr dafür Zinsen und investiert ihr die Zinsen auch immer wieder, dann erhaltet ihr irgendwann Zinsen auf eure Zinsen. Man spricht in diesem Fall auch vom Zinseszinseffekt.

Dieser Zinseszinseffekt wird dabei immer größer, je länger ihr euer Geld angelegt lasst. Stellt euch einfach vor ihr habt 1.000 EUR und legt diese zu 3% pro Jahr an. Im ersten Jahr erhaltet ihr 30 EUR Zinsen und legt ihr diese wieder an, dann habt ihr im nächsten Jahr schon 1.030 EUR, die euch Zinsen abwerfen. Bei 3% Rendite macht das 30,90 EUR, was schon fast ein Euro mehr sind als noch im Jahr zuvor.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

Das klingt jetzt nicht nach besonders viel aber genau hier zeigt sich, wie sehr der Zinseszinseffekt wirken kann, wenn ihr euer Geld nur lang genug angelegt lasst. Während ihr im oberen Beispiel im ersten Jahr nämlich nur 30 EUR an Zinsen bekommt, erhaltet ihr nach 10 Jahren bereits schon 39 EUR, nach 20 Jahren 52 EUR, nach 30 Jahren 71 EUR und nach 40 Jahren sogar 95 EUR.

Ihr seht also, wie es sich für euch auszahlt schon früh mit dem Sparen zu beginnen und euer Geld langfristig für euch arbeiten zu lassen.

Der Zinseszinseffekt wirkt dabei umso stärker, je größer die jährliche Rendite ist wie ihr in der nachfolgenden Grafik sehen könnt.

Die Grafik zeigt das Wachstum von 1.000 EUR im Laufe der Zeit bei 3%, 5% und 7% pro Jahr an.

Der Zinseszinseffekt ist aber nicht der einzige Grund warum man Geld sparen sollte. In diesem Artikel habe ich sechs gute Gründe aufgelistet, warum jeder Sparen sollte. Schau dir den Artikel unbedingt an, wenn du noch unentschlossen bist.

Eine realistische Rendite

Natürlich sieht das Wachstum bei 7% Rendite pro Jahr wirklich verlockend aus, aber ist das auch eine realistische Rendite? Das kommt ganz drauf an, wie ihr euer Geld anlegen wollt. Auf einem Tagesgeldkonto erhaltet ihr sicherlich nicht so einen hohen Zins aber bei einem Investment in Aktien ist das langfristig durchaus eine realistische Rendite.

Gerade junge Menschen haben noch viel Zeit und sollten ihr Geld deshalb auch in riskantere Anlagen wie Aktien investieren. Zum einen, weil deren durchschnittliche Rendite langfristig betrachtet mit 7 bis 8% durchaus attraktiv ist aber auch weil man bei einem langfristigen Investment in Aktien nur ein sehr geringes Risiko hat Verluste zu erzielen.

Wie hoch das Risiko bei einem passiven breitgestreuten Aktienfonds (sogenannte ETFs) ist einen Verlust zu machen, könnt ihr in der folgenden Tabelle sehen.

Anzahl der Jahre in denen ihr in einen ETF investiert seid

Wahrscheinlichkeit für eine positive Rendite

2

78%

5

82%

7

93%

10

95%

15

100%

20

100%

25

100%

30

100%

40

100%

50

100%

Die Tabelle zeigt die Wahrscheinlichkeit, mit der eine positive Durchschnittsrendite bei einem ETF-Investment über verschiedene Zeithorizonte erzielt werden kann.

Ich habe das Thema genauer in meinem Artikel „Wie lange sollte man ETFs halten, um Gewinne zu erzielen?“ erklärt, wenn ihr mehr wissen wollt aber für euch ist es nur wichtig, dass langfristig betrachtet die Wahrscheinlichkeit einen Verlust mit einem breitgestreuten Aktieninvestment zu machen, extrem gering ist.

Meine Empfehlung an alle jungen Menschen ist deshalb schon so früh wie möglich mit dem Sparen bzw. Investieren anzufangen und wenn möglich in Aktien zu investieren, um sein Erspartes bestmöglich für einen arbeiten zu lassen.

Auf dieser Website findet ihr zahlreiche Informationen und Hilfsmittel wie ihr das anstellen könnt, also schaut doch auch meine anderen Artikel zu dem Thema an.

Ab welchen Betrag lohnt es sich zu sparen?

Der einfachste Weg, um langfristig und mit wenig Aufwand in Aktien zu investieren ist ein Sparplan auf einen sogenannten Exchange Traded Fund (kurz ETF). Das bedeutet das ihr regelmäßig (z.B. jeden Monat) einen festen Betrag in einen breit gestreuten Aktienfonds mit geringen Kosten investiert.

Somit investiert ihr durch diesen einen ETF direkt in tausende Unternehmen und müsst euch deswegen keine Gedanken über die richtige Aktienauswahl machen.

Die Idee dabei ist, dass man nicht nach der Nadel im Heuhaufen suchen sollte sondern stattdessen einfach den ganzen Heuhaufen kaufen sollte.

Suchen Sie nicht die Nadel, kaufen Sie den Heuhaufen! – John Bogle

Das macht das Investieren für euch extrem einfach und ihr partizipiert dadurch ganz einfach von der allgemeinen Entwicklung des Aktienmarkts.

Sparpläne können bei fast jeder Bank bzw. jedem Broker erstellt werden. Einmal aufgesetzt, wird das Geld dann direkt von eurem Konto abgebucht und in den entsprechenden ETF investiert. Ihr müsst nichts mehr machen und könnt euch einfach zurücklehnen, weil ihr das Sparen für euch damit komplett automatisiert habt.

Die meisten Banken ermöglichen Sparpläne schon ab 25 EUR im Monat, sodass man sich schon mit wenig Geld ein kleines Vermögen aufbauen kann. Weitere Tipps zum sparen mithilfe von ETFs könnt ihr in diesem Artikel von mir nachlesen, wenn ihr mehr darüber wissen wollt.

Solltet ihr jetzt denken, dass 25 EUR im Monat doch niemals ausreichen werden, um wirklich ein kleines Vermögen ansparen zu können, dann schaut euch einfach das folgende Beispiel an.

Wenn ihr jeden Monat 25 EUR in einen ETF investiert und dieser ETF im Durchschnitt eine Rendite von 7% erzielt, dann habt ihr nach 30 Jahren fast 30.000 EUR angespart. Ihr selbst habt dabei aber nur circa 9.000 EUR eingezahlt und die restlichen 21.000 EUR kommen allein durch die erzielte Rendite.

Natürlich ist mehr sparen immer besser aber viele können es sich nicht leisten, weswegen 25 EUR ein guter Startpunkt sind. Und wenn ihr ab da immer wieder auch ein wenig mehr sparen könnt, dann werden langfristig aus den im Beispiel genannten 30.000 EUR einmal 100.000 EUR oder mehr, was eine gute Unterstützung im Alter für euch sein kann oder euch sogar ermöglich frühzeitig in Rente gehen zu können, wie ich in diesem Artikel erkläre.

Wenn ihr also wissen wollt, wann ihr mit dem Sparen anfangen sollt, dann ist meine Antwort so schnell wie möglich. Solltet ihr aber Probleme mit dem Sparen haben, dann empfehle ich euch diesen Artikel von mir, in dem ich euch zahlreiche Tipps gebe, wo ihr ganz einfach Geld einsparen könnt.

Um euch aber auch einen guten Vergleich zu ermöglichen, wie viel eigentlich andere Menschen in eurem Alter oder mit eurem Einkommen regelmäßig sparen, habe ich diesen Artikel für euch geschrieben. Schaut unbedingt dort einmal rein, wenn ihr wissen wollt wieviel eigentlich andere Menschen in eurer Lebenssituation sparen.

Zum Schluss möchte ich aber noch einmal darauf hinweisen, dass es durchaus auch Situationen gibt in denen es Sinn macht kein Geld zu sparen und zu investieren. Wann das der Fall ist, habe ich euch in diesem Artikel zusammengefasst.

So viel braucht man um mit 30, 40 oder 50 in Rente zu gehen

Viele wünschen es sich aber nur wenige schaffen es wirklich. Die Rente mit 30, 40 oder 50. Dabei ist alles möglich, wenn man nur über ausreichend finanzielle Mittel verfügt. Damit ihr genau wisst, wie viel Geld ihr eigentlich auf der hohen Kante haben müsst, damit ihr bereits mit 30, 40 oder 50 in Rente gehen könnt, habe ich einmal genau für euch nachgerechnet.

Um mit 30 in Rente gehen zu können, benötigt man ein Vermögen von 1,3 Millionen EUR. Dann kann man bei einer Verzinsung von 4% p.a und jährlichen Ausgaben von 40.000 EUR nur von dem Ersparten leben. Für eine Rente mit 40 benötigt es nur 1,2 Millionen EUR und für die Rente mit 50 1 Millionen EUR.

Das sind also die Beträge, die ihr mindestens benötigt, um nur noch von eurem Ersparten zu leben und schon frühzeitig in Rente gehen zu können. Was ist aber, wenn ihr mit mehr oder weniger jährlicher Verzinsung rechnet und was ist, wenn eure jährlichen Ausgaben höher oder niedriger bei euch sind? All diese Eventualitäten habe ich ebenfalls in meiner Berechnung berücksichtigt und in den nächsten Abschnitten könnt ihr genau sehen, wie viel Geld ihr für eure persönliche Lage benötigt, um schon frühzeitig in Rente gehen zu können.

Die Annahmen

Bevor wir überhaupt darüber reden können, wie viel Geld ihr benötigt, um mit 30, 40 oder 50 schon in Rente gehen zu können, müssen wir uns erst einmal auf ein paar Annahmen einigen, da man andernfalls keine sinnvolle Berechnung durchführen kann.

Die wohl wichtigste Frage ist dabei, wie lang ihr Leben werdet. Es macht nämlich einen großen Unterschied, ob ihr mit 30 in Rente geht und dann schon mit 60 sterbt oder ob ihr 100 Jahre alt werdet. Um die Anzahl an zu erwarteten Lebensjahren so realitätsnah wie möglich zu halten, habe ich mich deshalb an die aktuelle Lebenserwartung von Männern und Frauen laut Statistischem Bundesamt gehalten. Demnach ist die aktuelle Lebenserwartung.

Geschlecht

Aktuelle Lebenserwartung in Jahren

Mann

78,5

Frau

83,4

Die Tabelle zeigt die aktuelle Lebenserwartung in Jahren von Männern und Frauen.

Damit ich aber nicht eine Berechnung für Männer und eine für Frauen erstellen muss, habe ich mich für die konservative Variante entschieden und die aktuelle Lebenserwartung von Frauen genutzt. Das heißt meine Berechnungen unterstellen, dass ihr circa 83 Jahre alt werdet. Solltet ihr „planen“ älter zu werden, müsst ihr mehr Geld beim vorzeitigen Renteneintritt beiseitelegen.

Die zweite Annahme, die wir treffen müssen, ist bezüglich der Inflation. Hier habe ich die übliche Zielinflation der Zentralbanken von 2% verwendet. Das heißt alle in den Tabellen angenommenen Ausgaben pro Jahr erhöhen sich jedes Jahr um 2%.

Zuletzt noch der Hinweis, dass meine Berechnung nicht die staatliche Altersrente berücksichtigt. Zum einen, weil diese ohnehin extrem niedrig ausfallen wird, wenn ihr schon mit 30, 40 oder 50 in Rente gehen werdet und zum andere, weil es einfach zu viele Möglichkeiten gibt, wie hoch sie bei jedem von euch ausfallen wird.

Solltet ihr also wissen, dass ihr trotz frühzeitigem Rentenalter eine hohe staatliche Altersrente erhalten werden, dann sind die von mir berechneten Zahlen in den untenstehenden Tabellen zu hoch und ihr könnt sie ein wenig reduzieren.

Wenn ihr aber wirklich plant schon sehr früh in Rente zu gehen und ihr wirklich eine hohe Altersrente vom Staat erwartet, dann würde ich an eurer Stelle dennoch mit den von mir berechneten Zahlen planen, um einfach auf Nummer sicher zu gehen. Ihr könnt schließlich nie wissen, ob ihr nicht doch älter als 83 Jahre alt werdet oder ob der Markt evtl. eine geringere Rendite abwerfen wird als erwartet.

So viel Geld benötigt es, um mit 30 in Rente gehen zu können

Wenn ihr mit 30 Jahren schon in Rente gehen wollt, dann habt ihr, basierend auf der aktuellen Lebenserwartung, 53,4 Jahre, für die ihr planen müsst. Das ist extrem lang und entsprechend müsst ihr auch ein großes Vermögen aufbauen.

In der folgenden Tabelle könnt ihr sehen, wie viel Geld ihr benötigt, um, abhängig von euren jährlichen Ausgaben und eurer zukünftigen Renditeerwartung, mit 30 in Rente gehen zu können.

Jährliche Ausgaben / Erwartete Marktrendite

2% p.a.

3% p.a.

4% p.a.

5% p.a.

6% p.a.

7% p.a.

8% p.a.

10.000 €

534.000 €

416.310 €

332.858 €

272.505 €

227.982 €

194.486 €

168.799 €

20.000 €

1.068.000 €

832.619 €

665.716 €

545.010 €

455.964 €

388.973 €

337.599 €

30.000 €

1.602.000 €

1.248.929 €

998.575 €

817.514 €

683.946 €

583.459 €

506.398 €

40.000 €

2.136.000 €

1.665.238 €

1.331.433 €

1.090.019 €

911.928 €

777.946 €

675.198 €

50.000 €

2.670.000 €

2.081.548 €

1.664.291 €

1.362.524 €

1.139.910 €

972.432 €

843.997 €

60.000 €

3.204.000 €

2.497.858 €

1.997.149 €

1.635.029 €

1.367.893 €

1.166.919 €

1.012.797 €

70.000 €

3.738.000 €

2.914.167 €

2.330.008 €

1.907.534 €

1.595.875 €

1.361.405 €

1.181.596 €

Die Tabelle zeigt wie viel Vermögen ihr besitzen müsst, um bereits mit 30 Jahren in Rente gehen zu können abhängig von euren jährlichen Ausgaben und der erwarteten Marktrendite. Annahmen: Lebenserwartung = 83,4 Jahre, Inflation = 2%.

Wenn ihr nicht sofort versteht, wie ihr diese Tabelle zu lesen habt, dann hier ein kleines Beispiel. Nehmen wir an ihr habt jährliche Ausgaben von 40.000 EUR und ihr erwartet, dass der Aktienmarkt langfristig um 7% pro Jahr steigt. In diesem Fall würdet ihr 777.946 EUR in Aktien investiert benötigen, um bereits mit 30 in Rente gehen zu können.

Diese 777.946 EUR würden jährlich um die erwartete Marktrendite von 7% ansteigen und ihr könntet jedes Jahr 40.000 EUR entnehmen, sodass ihr dann im Alter von 83,4 Jahren (die aktuelle Lebenserwartung) all euer Erspartes ausgegeben hättet.

Wie schon erwähnt berücksichtig meine Berechnung auch die Inflation, sodass die anfänglichen 40.000 EUR jährlichen Kosten jedes Jahr um 2% ansteigen.

Solltet ihr allerdings höhere jährliche Kosten haben, müsst ihr natürlich auch ein größeres Anfangsvermögen haben. Wenn ihr also Ausgaben von 60.000 EUR im Jahr erwartet und auch nur von einer Marktrendite von 4% ausgeht, dann solltet ihr ein Aktienvermögen von 1.997.149 EUR haben, bevor ihr mit 30 in Rente gehen könnt.

Seid ihr allerdings ein Frugalist (also extrem sparsam) und kommt bereits mit 20.000 EUR im Jahr aus und ihr erwartet sogar eine Marktrendite von 8%, dann reichen bereits 337.599 EUR aus, um bis ins hohe Alter von 83,4 Jahren versorgt zu sein.

Natürlich sollte man diese Zahlen mit etwas vorsichtig genießen, da einfach viele Annahmen darin stecken und sich einiges über die Zeit verändern kann, aber darüber spreche ich weiter unten noch einmal genauer.

Ist es aber überhaupt realistisch so viel zu sparen bzw. wie viele Menschen schaffen das eigentlich in Deutschland? Ich bin der Frage einmal nachgegangen und erkläre es euch in diesem Artikel.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

So viel Geld benötigt es, um mit 40 in Rente gehen zu können

Wenn ihr mit 40 Jahren schon in Rente gehen wollt, dann habt ihr, basierend auf der aktuellen Lebenserwartung, 43,4 Jahre, für die ihr planen müsst. Das ist 10 Jahre kürzer als bei einer Rente mit 30 und entsprechend benötigt ihr hierfür etwas weniger Vermögen.

In der folgenden Tabelle könnt ihr sehen, wie viel Geld ihr benötigt, um, abhängig von euren jährlichen Ausgaben und eurer zukünftigen Renditeerwartung, mit 40 in Rente gehen zu können.

Jährliche Ausgaben / Erwartete Marktrendite

2% p.a.

3% p.a.

4% p.a.

5% p.a.

6% p.a.

7% p.a.

8% p.a.

10.000 €

434.000 €

354.196 €

294.065 €

248.146 €

212.606 €

184.730 €

162.578 €

20.000 €

868.000 €

708.393 €

588.130 €

496.291 €

425.211 €

369.460 €

325.155 €

30.000 €

1.302.000 €

1.062.589 €

882.195 €

744.437 €

637.817 €

554.190 €

487.733 €

40.000 €

1.736.000 €

1.416.786 €

1.176.261 €

992.583 €

850.423 €

738.920 €

650.311 €

50.000 €

2.170.000 €

1.770.982 €

1.470.326 €

1.240.729 €

1.063.028 €

923.650 €

812.888 €

60.000 €

2.604.000 €

2.125.179 €

1.764.391 €

1.488.874 €

1.275.634 €

1.108.381 €

975.466 €

70.000 €

3.038.000 €

2.479.375 €

2.058.456 €

1.737.020 €

1.488.240 €

1.293.111 €

1.138.044 €

Die Tabelle zeigt wie viel Vermögen ihr besitzen müsst, um bereits mit 40 Jahren in Rente gehen zu können abhängig von euren jährlichen Ausgaben und der erwarteten Marktrendite. Annahmen: Lebenserwartung = 83,4 Jahre, Inflation = 2%.

Wenn ihr die Logik der oberen Tabelle verstanden habt, dann versteht ihr sicherlich auch die Logik dieser Tabelle, da sie gleich aufgebaut ist. In der ersten Zeile könnt ihr auswählen welche jährlichen Kosten ihr erwartet und in der ersten Spalte könnt ihr auswählen, mit welcher Marktrendite ihr langfristig rechnet.

Schauen wir uns aber einmal an, was für einen Unterschied es macht, ob ihr mit 30 oder mit 40 in Rente gehen wollt.

Rente mit

Ausgaben = 40.000 EUR, Rendite = 7%

Ausgaben = 60.000 EUR, Rendite = 4%

Ausgaben = 20.000 EUR, Rendite = 8%

30

777.946 EUR

1.997.149 EUR

337.599 EUR

40

738.920 EUR

1.764.391 EUR

325.155 EUR

Die Tabelle vergleicht wie viel Vermögen ihr für eine Rente mit 30 oder 40 haben müsst in Abhängigkeit von bestimmten Voraussetzungen.

Wie ihr seht, sind die Unterschiede gar nicht so groß. Wenn ihr die Rente mit 40 plant, dann könnt ihr eigentlich auch fast mit 30 in Rente gehen, sofern ihr nur über ein bisschen mehr Vermögen verfügt.

Die Differenz zwischen dem benötigten Vermögen für eine Rente mit 30 oder 40 wird dabei umso größer, je geringer eure Erwartung an die zukünftige durchschnittliche Marktrendite ist.

Das macht auch intuitiv Sinn, denn je geringer die Marktrendite ist, desto weniger vermehrt sich euer Geld aufgrund des Zinseszinseffekts. Ihr benötigt also mehr Startkapital, von dem ihr zukünftig leben könnt.

Entsprechend ist der Unterschied auch dann am größten, wenn die Marktrendite am geringsten ist. Wenn ihr nur eine Verzinsung eures Kapitals von 1% erwartet, dann benötigt ihr bei jährlichen Kosten von 70.000 EUR für eine Rente mit 30 4.922.606 EUR und für eine Rente mit 40 lediglich 3.789.284 EUR.

Die Rendite eures Vermögens hat also den größten Einfluss auf das für euch benötigte Kapital, um schon frühzeitig in Rente gehen zu können.

So viel Geld benötigt es, um mit 50 in Rente gehen zu können

Wenn ihr mit 50 Jahren schon in Rente gehen wollt, dann habt ihr, basierend auf der aktuellen Lebenserwartung, 33,4 Jahre, für die ihr planen müsst. Das ist 20 Jahre kürzer als bei einer Rente mit 30 und entsprechend benötigt ihr hierfür nochmal etwas weniger Vermögen als bei der Rente mit 40.

In der folgenden Tabelle könnt ihr sehen, wie viel Geld ihr benötigt, um, abhängig von euren jährlichen Ausgaben und eurer zukünftigen Renditeerwartung, mit 50 in Rente gehen zu können.

Jährliche Ausgaben / Erwartete Marktrendite

2% p.a.

3% p.a.

4% p.a.

5% p.a.

6% p.a.

7% p.a.

8% p.a.

10.000 €

334.000 €

285.585 €

246.777 €

215.409 €

189.845 €

168.838 €

151.435 €

20.000 €

668.000 €

571.170 €

493.553 €

430.818 €

379.690 €

337.676 €

302.871 €

30.000 €

1.002.000 €

856.755 €

740.330 €

646.227 €

569.534 €

506.514 €

454.306 €

40.000 €

1.336.000 €

1.142.340 €

987.107 €

861.637 €

759.379 €

675.352 €

605.742 €

50.000 €

1.670.000 €

1.427.925 €

1.233.883 €

1.077.046 €

949.224 €

844.190 €

757.177 €

60.000 €

2.004.000 €

1.713.509 €

1.480.660 €

1.292.455 €

1.139.069 €

1.013.028 €

908.613 €

70.000 €

2.338.000 €

1.999.094 €

1.727.436 €

1.507.864 €

1.328.914 €

1.181.866 €

1.060.048 €

Die Tabelle zeigt wie viel Vermögen ihr besitzen müsst, um bereits mit 50 Jahren in Rente gehen zu können abhängig von euren jährlichen Ausgaben und der erwarteten Marktrendite. Annahmen: Lebenserwartung = 83,4 Jahre, Inflation = 2%.

Auch hier gilt wieder, wenn ihr die Logik der oberen Tabelle verstanden habt, dann versteht ihr auch die Logik dieser Tabelle, da sie wie die vorherigen zwei aufgebaut ist. In der ersten Zeile könnt ihr auswählen welche jährlichen Kosten ihr erwartet und in der ersten Spalte könnt ihr auswählen, mit welcher Marktrendite ihr langfristig rechnet.

Schauen wir uns auch diesmal wieder an, was für einen Unterschied es macht, ob ihr mit 30, 40 oder 50 in Rente gehen wollt.

Rente mit

Ausgaben = 40.000 EUR, Rendite = 7%

Ausgaben = 60.000 EUR, Rendite = 4%

Ausgaben = 20.000 EUR, Rendite = 8%

30

777.946 EUR

1.997.149 EUR

337.599 EUR

40

738.920 EUR

1.764.391 EUR

325.155 EUR

50

675.352 EUR

1.480.660 EUR

302.871 EUR

Die Tabelle vergleicht wie viel Vermögen ihr für eine Rente mit 30, 40 oder 50 haben müsst in Abhängigkeit von bestimmten Voraussetzungen.

Natürlich benötigt ihr weniger Startkapital, wenn ihr 10 Jahre später in Rente gehen wollt, aber interessant ist doch zu sehen, dass die Differenz des benötigten Kapitals relativ betrachtet zugenommen hat.

Damit meine ich, dass ihr bei Ausgaben von 40.000 EUR und einer jährlichen Verzinsung 7% bei einer Rente mit 40 738.920 EUR Vermögen benötigt und wenn ihr 10 Jahre eher in Rente gehen wollt (also mit 30), dann benötigt ihr lediglich 39.026 EUR mehr. Bei einer Rente mit 50 benötigt ihr allerdings 675.352 EUR und wenn ihr in diesem Fall 10 Jahre eher in Rente gehen wollt (also mit 40), dann benötigt ihr 63.568 EUR mehr.

Das sind circa 62% mehr also der Unterschied von Rente mit 40 zu Rente mit 30. Warum ist das so? Das liegt einfach daran, dass bei einer Rente mit 50 dein Geld viel weniger Zeit hat mit dem Markt anzuwachsen. Die 39.026 EUR Unterschied zwischen der Rente mit 40 und Rente mit 30 können einfach 10 Jahre länger für euch arbeiten als die 63.568 EUR Differenz zwischen der Rente mit 50 und Rente mit 40.

Je nachdem was euer Ziel ist, kann es sich also lohnen ein wenig mehr Geld anzusparen, um dadurch mit einmal gleich einige Jahre eher in Rente gehen zu können.

Warum ihr aber allgemein mehr ansparen solltet als die Zahlen in den oberen Tabellen, möchte ich euch im nächsten Abschnitt erklären.

Warum ihr sehr wahrscheinlich mehr Geld als berechnet ansparen solltet

Die in den Tabellen angegebenen Werte sehen vielleicht gar nicht so hoch aus wie erwartet, um schon mit 30, 40 oder 50 in Rente gehen zu können und an sich sind sie auch korrekt – zumindest mathematisch betrachtet – aber ich möchte euch dennoch davor warnen bereits frühzeitig in Rente zu gehen, nur weil ihr das laut Tabelle dafür benötigte Kapital angespart habt.

Das hat einfach den Grund, dass es verschiedene Faktoren gibt, die dazu führen, dass ihr am Ende eigentlich mehr Geld für eine frühzeitige Rente benötigt hättet, als hier berechnet. Diese Faktoren sind:

Unterschiedliche Lebensphasen:

Die Berechnung unterstellt, dass ihr bis ans Ende eures Lebens die ausgewählte Marktrendite bekommt. Schaut ihr also in der Spalte für 7% p.a., dann sagt das Modell, dass sich euer übriges Kapital jedes Jahr um 7% erhöht.

Das mag im Durchschnitt auch so sein, wie ich euch in diesem Artikel erkläre aber in der Realität legen Menschen, abhängig von ihrem Alter, Geld anders an.

Junge Menschen gehen eher mehr Risiko ein, während ältere Menschen oft risikoscheuer sind. Entsprechend macht ihr in euren jungen Jahren vielleicht 7% Rendite pro Jahr aber im Alter nimmt das sehr wahrscheinlich ab, da ihr einfach vermehrt in risikoärmere Anlagen investiert mit weniger Rendite.

Für eure Planung bedeutet das, dass ihr lieber mehr Startkapital besitzen solltet, um auf Nummer sicher zu gehen.

Lebenserwartung:

Die von mir zur Berechnung verwendete Lebenserwartung von 83,4 Jahren ist lediglich ein Durchschnitt, aber es gibt auch viele Menschen die älter werden.

Was passiert also, wenn ihr 100 Jahre alt werdet aber euer Vermögen bereits mit 83,4 Jahren aufgebraucht ist? Um das Risiko zu umgehen, solltet ihr also vorplanen und lieber mehr Geld zu Beginn beiseitelegen als in der Tabelle berechnet.

Inflation:

Auch die Inflation hat großen Einfluss auf die Berechnung. Ich habe eine konstante Inflation von 2% angenommen. Das heißt eure jährlichen Kosten steigen immer um 2% pro Jahr aber was ist, wenn die Inflation einmal höher ausfällt.

Dann habt ihr von einem Jahr auf das andere mit viel höheren Kosten zu kämpfen und euer Vermögen wird schneller aufgebraucht als ursprünglich erwartet.

Auch hier gilt wieder, dass ihr lieber mehr Geld ansparen solltet, bevor ihr frühzeitig in Rente geht.

Marktentwicklung:

Die Marktentwicklung hat vielleicht sogar den größten Einfluss auf das benötigte Kapital für eine Rente mit 30, 40 oder 50. Damit meine ich, dass Aktienmärkte nicht linear anwachsen.

Stellen wir uns einfach vor, die durchschnittliche Marktrendite für die nächsten 40 Jahre ist 7%, was – zumindest basierend auf historischen Daten – durchaus realistisch klingt. In so einem Fall steigt der Markt aber eben nicht jedes Jahr um 7% sondern in manchen Jahren um +20% und in anderen wieder um -10%.

Im Durchschnitt ist die Rendite lediglich 7%, weswegen es also durchaus einen Unterschied macht, wann ihr Geld aus eurem Vermögen entnehmt.

Schauen wir uns das einfach an einem Extrembeispiel an. Wir nehmen eine durchschnittliche Markrendite von 7% an und jährliche Kosten von 40.000 EUR. Um es auch einfach zu halten, nehmen wir an, dass wir für einen frühzeitigen Rentenbeginn genau 1 Million Euro benötigen.

Stellen wir uns nun folgendes Szenario vor. Im ersten Jahr bricht der Markt so sehr ein, dass eure 1 Million Euro nur noch 40.000 EUR wert sind (wie gesagt, ein Extrembeispiel) und in den drauffolgenden Jahren steigt der Markt dann so sehr an, dass er nach 40 Jahren dennoch im Durchschnitt eine Rendite von 7% pro Jahr geliefert hat.

In dem Fall ist eure eine Million nach einem Jahr nur noch 40.000 EUR wert, ihr entnehmt 40.000 EUR für eure jährlichen Kosten und habt bereits nach einem Jahr kein Geld mehr, auch wenn der Aktienmarkt langfristig in dem Beispiel 7% liefert.

Natürlich ist das nur ein Extrembeispiel, das sehr wahrscheinlich nicht eintreten wird, aber es soll euch das Prinzip veranschaulichen, dass die Entwicklung des Markts einen extrem großen Einfluss darauf hat, wie viel Geld ihr für die frühzeitige Rente benötigt.

Und der Aktienmarkt verläuft eben nicht linear nach oben, sondern hat immer wieder seine Höhen und Tiefen, wie ihr in diesem Artikel von mir sehen könnt.

Fazit

Die von mir berechneten Werte in den oberen Tabellen sind also nur ein Anhaltspunkt dafür, wie viel Geld ihr für eine frühe Rente benötigt, aber ihr solltet immer auch auf Nummer sicher gehen je früher ihr in Rente gehen wollt.

Meine Empfehlung ist deshalb alle in den Tabellen berechneten Werte zu verdoppeln, um wirklich auf Nummer sicher zu gehen und um zu vermeiden, dass ihr bei einer Rente mit 30 nach 20 Jahren dann doch wieder arbeiten müsst.

Wir alle kennen den Spruch „er besitzt ein kleines Vermögen“ oder „das Auto kostet ein kleines Vermögen“ aber was ist eigentlich ein kleines Vermögen und was ist dann ein „normales“ Vermögen? Ich bin der Frage einmal auf den Grund gegangen und habe eine Umfrage gestartet, was die meisten eigentlich als kleines Vermögen ansehen.

Als kleines Vermögen wird von vielen ein Vermögen von circa 50.000 EUR angesehen. Demnach würden circa35% aller Deutsche über ein kleines Vermögen verfügen. Ein normales Vermögen wird in der Regel als Median-Nettovermögen definiert und beträgt in Deutschland momentan 26.260 EUR.

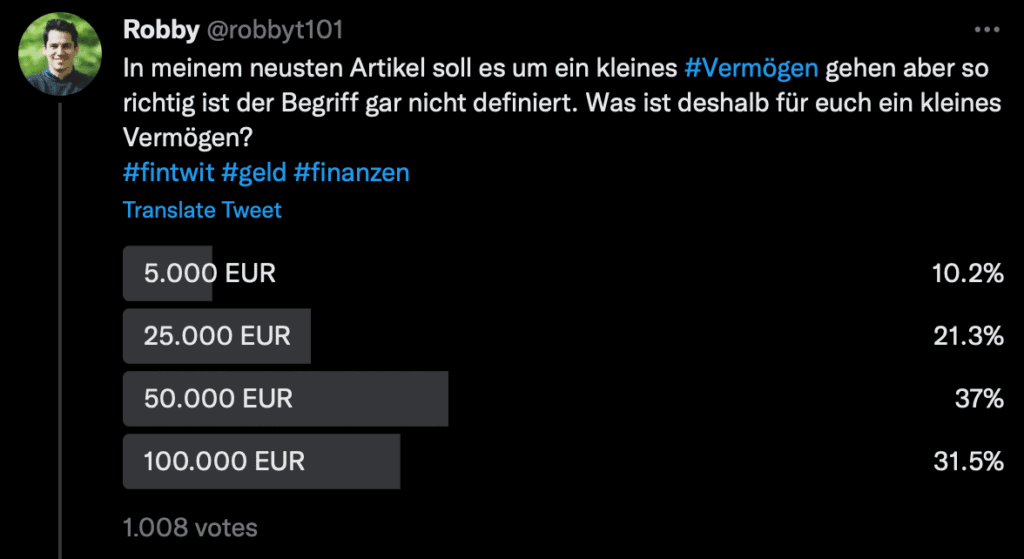

Die Definition von Vermögen variiert also sehr stark und jeder hat dazu ein anderes Verständnis. Um dennoch herauszufinden, was die Mehrheit als kleines Vermögen ansieht, habe ich eine Umfrage gestartet, um zu erfahren was meine Follower bei Twitter als ein kleines Vermögen ansehen.

Was ist ein kleines Vermögen?

Ein kleines Vermögen ist kein genau definierter Begriff und jeder interpretiert ihn anders. Die eine sehen bereits 5.000 EUR als ein kleines Vermögen, während es für andere erst ab 100.000 EUR oder mehr beginnt.

Um die Frage deswegen zu klären habe ich eine Umfrage unter all meinen Followern gestartet. Über 1.000 Leute haben dabei an der von mir auf Twitter gestarteten Umfrage teilgenommen zu der Frage, was eigentlich ein kleines Vermögen ist. Das Ergebnis könnt ihr hier sehen.

Die Grafik zeigt die Ergebnisse meiner Umfrage auf Twitter zu der Frage „Was ist ein kleines Vermögen?“.

68,5% der Befragten und damit die große Mehrheit sind der Meinung, dass ein kleines Vermögen 50.000 EUR bis 100.000 EUR entspricht. Lediglich 10% sehen ein kleines Vermögen schon ab 5.000EUR.

Bildet man den gewichteten Durchschnitt aller Teilnehmer ergibt sich ein Mittelwert von 55.835 EUR als kleines Vermögen.

Ich möchte natürlich darauf hinweisen, dass das keine repräsentative Umfrage ist, da dafür einfach die Anzahl der Teilnehmer zu klein und der Teilnehmerkreis auch sicherlich nicht die breite Bevölkerung widerspiegelt.

Twitter und insbesondere die deutsche Finanzszene auf Twitter ist sehr Männer-lastig also wurden vor allem Frauen in dieser Umfrage zu wenig berücksichtigt.

Der Begriff „kleines Vermögen“ kann also weiterhin nicht exakt definiert werden, weil einfach jeder etwas anderes darunter versteht, aber es ist dennoch interessant zu wissen, dass die große Mehrheit 50.000 EUR als ein kleines Vermögen ansieht.

Aktienbaum Haushaltsbuch

Du hast Probleme deine Finanzen in den Griff zu bekommen? Dann kannst du dir gern hier mein Excel Haushaltsbuch gratis herunterladen. Es hilft dir Ordnung in deine Finanzen zu bekommen und Sparpotentiale aufzudecken.

Wie viele Deutsche verfügen über ein kleines Vermögen?

Wenn ein kleines Vermögen nun für die meisten Menschen 50.000 EUR beträgt, dann wäre es einmal interessant zu wissen, wie viele Deutsche eigentlich über ein kleines Vermögen verfügen. Schauen wir uns dazu die offiziellen Statistiken an.

Lediglich circa 35% aller Deutschen verfügen über ein Vermögen von mehr als 50.000 EUR und haben somit ein kleines Vermögen.

Im Umkehrschluss bedeutet das aber auch, dass circa 65% aller Deutschen ein Vermögen von weniger als 50.000 EUR besitzen und damit kein kleines Vermögen haben.

Ein kleines Vermögen ist für die meisten Deutschen deswegen weiterhin nur schwer zu erreichen und nur durch konsequentes und langfristiges sparen möglich. Warum die Zeit dabei einen so wichtigen Anteil an der Vermögensbildung hat und ihr deswegen schon frühzeitig (seien es auch nur kleine Beträge) mit dem Sparen anfangen solltet, erkläre ich euch in diesem Artikel .

Um das Ganze noch ein wenig ins Verhältnis zu setzen, möchte ich euch noch zwei weitere Fakten über die Vermögensverteilung in Deutschland erklären.

14,5% aller Menschen in Deutschland über 17 Jahre verfügen über gar kein Vermögen bzw. haben 6,4% aller Deutschen sogar ein negatives Netto-Vermögen. Das heißt sie sind höher verschuldet als was sie an Vermögen halten.

Ein kleines Vermögen von 50.000 EUR mag deshalb für viele von euch nach wenig Geld klingen aber für die große Mehrheit der Deutschen ist es genau das, was ich in diesem Artikel versucht habe zu definieren: ein kleines Vermögen.

Was ist ein „normales“ Vermögen?

Wir wissen nun also, was ein kleines Vermögen ist und wie wenig Menschen in Deutschland ein kleines Vermögen besitzen, aber was ist denn dann nun ein „normales“ Vermögen und wie viele Deutsche besitzen so viel?

Ein „normales“ Vermögen bzw. durchschnittliches Vermögen wird in der Regel als das Median-Nettovermögen definiert und beträgt in Deutschland circa 26.260 EUR.

Weil viele sicherlich nichts mit dem Begriff Median anfangen können, hier eine ganz kurze Erklärung.

Das Vermögen ist in Deutschland extrem ungleich verteilt. Die reichsten 1% der Bevölkerung besitzen circa 56,1% des gesamten deutschen Vermögens was auch so viel ist wie die ärmsten 75% aller Deutschen besitzen.

Würde man also nur das durchschnittliche Vermögen aller Deutschen berechnen, käme es aufgrund der ungleichen Verteilung des Vermögens in Deutschland zu einer extremen Verzerrung der Aussage.

Das durchschnittliche Vermögen betrug in Deutschland 2017 circa 108.000 EUR pro Person aber circa 75% aller Deutschen besitzen nur weniger als 108.000 EUR.

Ihr seht also, dass der Durchschnitt nicht wirklich aussagekräftig ist, weswegen man stattdessen den Median nutzt, um eine genauere Aussage über das durchschnittliche Vermögen zu treffen.

Das Median-Nettovermögen ist genau der Betrag, bei dem man sagen kann, dass genau 50% der Deutschen mehr als diesen Betrag besitzen und 50% weniger als diesen Betrag besitzen.

In Deutschland betrug im Jahr 2017 das Median-Nettovermögen aller Deutschen im Alter über 17 Jahre 26.260 EUR. Das heißt 50% aller Deutschen hatten 2017 ein Vermögen unter 26.260 EUR und 50% aller Deutschen hatte ein Vermögen über 26.260 EUR.

Das Ganze lässt sich auch noch ein wenig genauer in Abhängigkeit vom Alter der Personen betrachten aber das ist Thema für einen anderen Artikel.

Ihr sollt jedenfalls mitnehmen, dass zwar 50% aller Deutschen über ein „normales“ bzw. durchschnittliches Vermögen von mindestens 26.260 EUR verfügen aber damit noch lange nicht reich sind.

Ganz im Gegenteil. Ein Großteil der von mir befragten Twitter Nutzer ist der Meinung, dass erst 50.000 EUR ein kleines Vermögen sind und über so viel Vermögen verfügt lediglich circa ein Drittel aller Deutschen über 17 Jahre.

Meine Empfehlung an euch ist es deshalb schon so früh wie möglich mit dem Sparen zu beginnen und seien die Sparbeträge auch noch so klein. In diesem Artikel erkläre ich euch, dass bereits 25 EUR im Monat ausreichen, um mit dem Sparen zu beginnen.

Das ist für viele von euch sicherlich ein noch zu hoher Betrag aber mit den richtigen Spartipps, sollte das für viele schon möglich sein.

So gut wie jeder hat sicherlich schon einmal davon gehört, dass die meisten aktiven Fondsmanager langfristig nie ihren Index schlagen. Ich selbst bin dieser Frage auch schon einmal genauer nachgegangen und habe in diesem Artikel analysiert, dass auf Sicht von 20 Jahren circa 80% aller aktiv gemanagten Aktienfonds ihren Index nicht schlagen. Aber was ist mit den anderen 20%, die ihren Index regelmäßig schlagen? Welche Fonds sind das, wie schaffen sie das und kann man daraus ableiten, wann aktiv gemanagte Fonds sinnvoll sind? Dieser Artikel soll es euch erklären.

Aktiv gemanagten Fonds gelingt es besonders in Aufwärtsphase eine Überrendite zu erzielen, während sie in Abwärts- oder Seitwärtsphasen schlechter als der Vergleichsindex performen. Allerdings können auf Sicht von 20 Jahren circa 80% aller aktiv gemanagten Aktienfonds ihren Index nicht schlagen.

Eine Vielzahl der aktiv gemanagten Fonds schlägt ihren Index also langfristig nie, aber dennoch gibt es aktive Fondsmanager denen es gelingt. Um zu erkennen, wann bzw. warum es diesen Fonds gelingt, müssen wir uns zuerst einmal anschauen, welchen Fonds es überhaupt gelingt und was sie gemeinsam haben.

Welche Fonds schlagen den Markt regelmäßig?

Betrachten wir für diese Frage doch einmal einen Zeitraum von 20 Jahren. In den vergangen 20 Jahren hat der S&P 500 Index eine durchschnittliche Jahresrendite von circa 9% erzielt.

Die folgende Tabelle zeigt euch 10 aktive Fonds, deren durchschnittliche Jahresrendite in den letzten 20 Jahren deutlich über der durchschnittlichen Jahresrendite des S&P 500 Index lag.

Name

Symbol

Durchschnittliche Jahresrendite

Shelton Capital Nasdaq-100 Index Direct

NASDAX

14,3%

USAA Nasdaq-100 Index

USNQX

14,07%

Fidelity Growth Compan

FDGRX

14,04%

Fidelity OTC Portfolio

FOCPX

13,78%

JPMorgan Growth Advantage A

VHIAX

13,45%

Rydex Nasdaq-100 H

RYHOX

13,1%

Amana Growth

AMAGX

13,04%

Vanguard Capital Opportunity Inv

VHCOX

12,81%

ProFunds NASDAQ-100 Investor

OPTIX

12,67%

T. Rowe Price New America Growth

PRWAX

12,52%

Die Tabelle zeigt eine Liste von 10 aktiv gemanagten Aktienfonds an, die in den letzten 20 Jahren den breiten Aktienmarkt deutlich geschlagen haben.

Wie ihr seht, gibt es also viele aktive Fonds, die den breiten Markt schlagen können und das sogar um mindestens 3%. Nur damit ihr ein Verständnis habt, was das für einen unglaublichen Unterschied macht. 10.000 EUR angelegt bei 9% Rendite pro Jahr ergeben nach 20 Jahren circa 56.000 EUR. Bei 12% Rendite pro Jahr werden aus den 10.000 EUR aber circa 96.000 EUR, was insgesamt 71% mehr Vermögen für euch bedeutet.

Lasst ihr das Geld 10 weitere Jahre investiert, also insgesamt 30 Jahre, dann erhaltet ihr bei mit den 12% Rendite fast 300.000 EUR, während es bei der 9% jährlichen Rendite lediglich bis auf circa 132.000 EUR ansteigt. Es macht also durchaus einen Unterschied, ob man so einen gut laufenden Fonds in seinem Portfolio hat oder nicht.

Bevor wir uns aber anschauen, wann es diesen Fonds gelungen ist, den breiten Markt zu schlagen, möchte ich an dieser Stelle noch einmal darauf hinweisen, dass die historische Rendite kein Garant für zukünftige Gewinne ist und ihr deswegen nicht davon ausgehen könnt, dass diese Fonds auch in Zukunft den Markt schlagen werden.

Das soll auch keine Kaufempfehlung meinerseits für die oben genannten Fonds sein. Ich habe euch lediglich auf Aktienfonds mit besserer Performance als der S&P 500 Index hingewiesen. Denkt also vor euren Investments selbst immer nach, ob ihr investieren solltet.

So viel dazu und nun zum nächsten Abschnitt.

Wann schlagen aktiv gemanagte Fonds ihren Index?

Vielleicht fragt ihr euch jetzt, warum das “Wann” eigentlich so wichtig ist. Wenn ein Fonds im Durchschnitt 3% mehr Rendite über 20 Jahre geliefert hat, dann sollte es doch keine Rolle spielen ob er in einem Jahr den Index um zum Beispiel 100% geschlagen hat und in den anderen 19 Jahren lediglich genau die Indexrendite erzielt hat.

Das mag vielleicht auf extrem langer Sicht so sein, weil der Durchschnitt das Ganze schon irgendwie ausgleicht, aber auf kürzerer Sicht macht es bei diesen Fonds dennoch einen Unterschied, wann man in sie investiert hat.

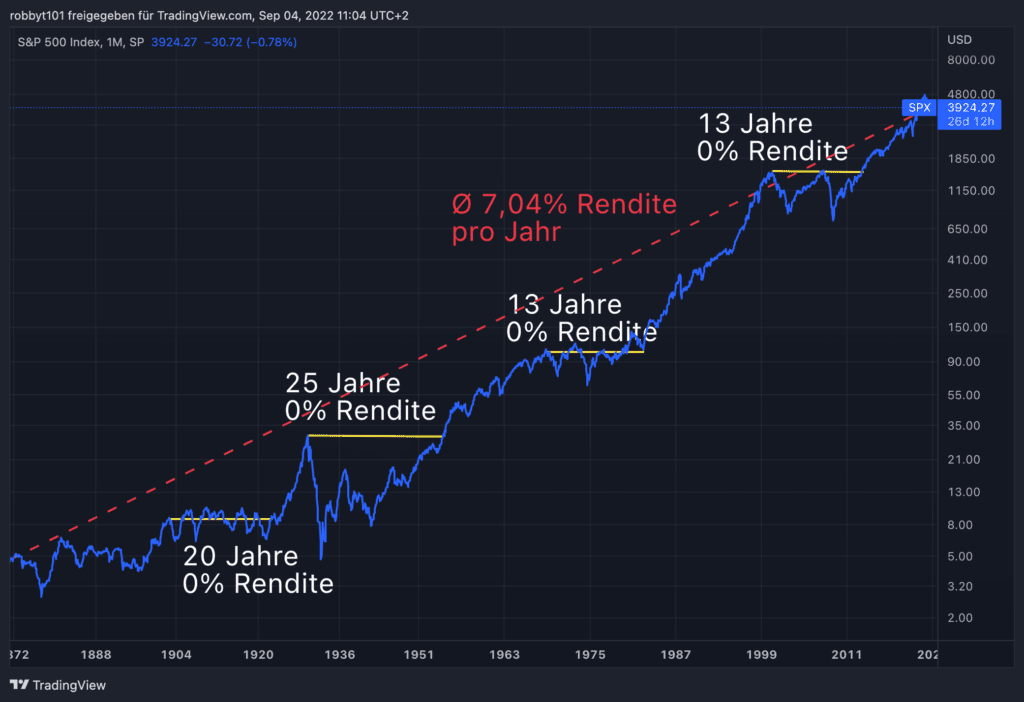

Um das zu verdeutlichen, schauen wir uns einfach die nachfolgende Grafik an. Das ist die Performance (logarithmisch) des S&P 500 Index seit 1872. Seit 1872 hat der Index insgesamt 7,04% pro Jahr im Durchschnitt erzielt allerdings seht auch deutlich, dass es in den letzten 200 Jahren mehrere Perioden gab in denen der S&P 500 eine Rendite von 0% geliefert hat und andere Perioden, in denen er in kürzester Zeit seinen Wert verzehnfacht hat.

Es spielt also durchaus eine Rolle wann wir in einen aktiven Fonds auf den S&P 500 Index investieren da abhängig vom Zeitpunkt auch eine andere Marktlage vorliegt.

Die Grafik zeigt die Performance (logarithmisch) des S&P 500 Index seit 1872 und die Perioden, in denen er eine Rendite von lediglich 0% geliefert hat.

Es sollte vielleicht noch erwähnt werden, dass die obere Grafik keine Dividendenzahlungen berücksichtigt, allerdings habe ich das noch einmal separat in Excel nachgerechnet und die Dividendenzahlungen hätten die Perioden mit null Prozent Rendite nur um wenige Monate verkürzt.

Damit die oben genannten Fonds also nicht nur ein Glückstreffer sind, die rein zufällig den S&P 500 auf Sicht von 20 Jahren geschlagen haben aber auf jeder anderen Zeitebene nicht, sollten wir uns die Fonds also genau anschauen, wie sie in jeder Periode performt haben im Vergleich zum S&P 500.

Schauen wir uns dazu den FOCPX Fonds etwas genauer an und wie er in den unterschiedlichen Perioden gegen den S&P 500 Index abgeschnitten hat. Betrachten wir dabei jeweils immer 10 Jahre und besondere Marktperioden.

Die Grafik zeigt den Performanceverlauf des Fidelity OTC Portfolio Fonds und des S&P 500 Index an.

1985 bis 1990: der FOCPX hat den S&P 500 um durchschnittlich 3,84% pro Jahr übertroffen

1990 bis 2000: der FOCPX hat den S&P 500 um durchschnittlich 1,91% pro Jahr übertroffen

2000 bis 2010: der FOCPX hat den S&P 500 um durchschnittlich 0,4% pro Jahr unterboten

2010 bis 2020: der FOCPX hat den S&P 500 um durchschnittlich 5,71% pro Jahr übertroffen

1985 bis 2000 (Bullenmarkt): der FOCPX hat den S&P 500 um durchschnittlich 2,89% pro Jahr übertroffen

2000 bis 2013 (Seitwärtsmarkt): der FOCPX hat den S&P 500 um durchschnittlich 0,83% pro Jahr unterboten

Ein kleiner Hinweis zu diesen Zahlen. Die jeweiligen Prozentsätze der Über- oder Unterrendite des FOCPX berücksichtigen die jährlichen Fondskosten.

Der FOCPX konnten also insbesondere in Aufwärtsphasen den breiten Markt schlagen während es ihm in Abwärts- und Seitwärtsphasen nicht gelang den Vergleichsindex zu schlagen.

Das macht auch Sinn, da der Fonds sich selbst in der Kategorie Large Growth einstuft und damit besonders in Aufwärtsphasen seine Stärken ausspielen sollte.

Die anderen oben genannten Fonds liefern alle ähnliche Resultate. Das heißt sie übertreffen den S&P 500 in Aufwärtsphasen und werden vom Index in Abwärts- und Seitwärtsphasen geschlagen.

Das ist ein wenig überraschen, denn das Argument von aktiven Portfoliomanagern ist nämlich häufig, dass sie in Abwärtsphasen Teile ihres Portfolios verkaufen können, was ein Index wie der S&P 500 nicht kann.

Entsprechend ist die Argumentation, dass aktive Fonds in Krisenzeiten nicht so viel Verlust machen wie der breite Markt aber die Analyse der oben genannten 10 aktiven Fonds lässt gerade das Gegenteil vermuten.

Nicht in Bärenmärkten liefern aktive Fonds eine Überrendite, sondern in Bullenmärkten. Nichtsdestotrotz aber noch einmal der Hinweis, dass nur die wenigsten aktiven Fonds ihren Vergleichsindex langfristig schlagen. Auf Sicht von 20 Jahren schaffen es nicht einmal 20% ihren Index zu schlagen, weswegen man aktive Fonds immer sehr genau aussuchen sollte.

Wie viele aktive Fonds schlagen wirklich den Index?

Es ist vielleicht der älteste Kampf in der Geschichte der Finanzbranche: Aktiv gegen Passiv. Welche Form des Investierens schlägt die andere und wie sollte man am besten investieren? Dabei geistert immer wieder eine Zahl durch das Internet. Angeblich sollen 80% der aktiv gemanagten Fonds ihren Index nicht schlagen, aber ist das wirklich so? Ich habe mir das einmal genauer angeschaut und stelle euch meine Ergebnisse in diesem Artikel vor.

Im Jahr 2021 konnten 79,6% aller aktiv gemanagten Aktienfonds ihren Vergleichsindex nicht schlagen. Auf Sicht der letzten 3 Jahre waren es 72% aller aktiven Aktienfonds, die ihren Vergleichsindex nicht schlagen konnten und auf 20-Jahressicht haben es 90% nicht geschafft, ihren Index zu schlagen.

Rein statistisch betrachtet, spricht also nicht viel für aktiv gemanagte Aktienfonds, da je länger der Zeithorizont ist, immer weniger Fondsmanager in der Lage sind ihren Vergleichsindex zu schlagen. Aber was ist mit den aktiven Aktienfonds, die ihren Index schlagen und sind sie vielleicht so gut, dass aktiv gemanagte Aktienfonds im Durchschnitt doch besser performen als ihr Vergleichsindex? Schauen wir uns das ganze einmal im Detail an.

Meine Daten

Um fair zu sein. Für meine Analyse habe ich natürlich nicht alle aktiv gemanagten Fonds dieser Welt mit ihren dazugehörigen Indizes vergleichen können. Ich habe mich stattdessen auf die jährlich veröffentlichten Daten von S&P Dow Jones Indices verlassen, die in ihrer letzten Datenerhebung 1.983 Aktienfonds und deren Vergleichsindizes analysiert haben.

Meine Daten liefern also nur Annäherungen zu den tatsächlichen Werten aber aufgrund der großen Datenmenge sollte die Analyse doch schon sehr aussagekräftig sein.

Das gute an den Daten von S&P Dow Jones Indices ist aber, dass sie bereits statistisch bereinigt sind. Das heißt sie berücksichtigen bereits den Survivorship Bias. Wenn ihr mit dem Begriff nichts anfangen könnt, dann seid euch einfach sicher, dass es sich um eine richtig gute Datengrundlage handelt.

Wie viele aktiv gemanagte Aktienfonds können ihren Vergleichsindex nicht schlagen?

Schauen wir uns die Ergebnisse aber einmal im Detail an. Ich habe mir dabei nicht nur allgemein angeschaut, wie viele aktiv gemanagte Aktienfonds ihren Index nicht schlagen, sondern habe auch noch einmal genauer analysiert, wie sich das auf die unterschiedlichen Strategien der aktiven Fonds und über die Laufzeit verteilt. Die Ergebnisse könnt ihr dabei in der folgenden Tabelle sehen

Fondskategorie

1 Jahr

3 Jahre

5 Jahre

10 Jahre

20 Jahre

Alle Fonds

79,6%

71,8%

75,1%

86,1%

90,3%

Large-Cap Fonds

85,1%

67,9%

74,1%

83,1%

94,1%

Mid-Cap Fonds

61,9%

52,9%

59,2%

72,5%

91,7%

Small-Cap Fonds

70,5%

51,5%

63,2%

79,2%

93,3%

Die Tabelle zeigt, wie viel Prozent der Fonds in der jeweiligen Kategorie für die jeweilige Zeitperiode ihren Vergleichsindex nicht schlagen konnten.

Die Ergebnisse fallen dabei nicht wirklich gut für aktiv gemanagte Aktienfonds aus (denkt daran, dass insgesamt fast 2.000 Aktienfonds in dieser Analyse berücksichtigt wurden). In jeder Kategorie und für jede Zeitperiode konnte immer mindestens die Hälfte der aktiv gemanagten Fonds ihren Vergleichsindex nicht schlagen.

Lediglich bei den Small-Cap Fonds über eine Zeitperiode von 3 Jahren konnte fast die Hälfte der aktiven Aktienfonds ihren Index schlagen aber auch die Hälfte konnte es nicht.

Was in der Analyse aber besonders deutlich wird, ist die Tatsache, dass besonders langfristig betrachtet aktiv gemanagte Fonds fast niemals ihren Vergleichsindex schlagen. In allen Kategorien konnten immer mehr als 90% der aktiven Fonds ihren Index nicht auf Sicht von 20 Jahren schlagen.

Ist die durchschnittliche Rendite von aktiv gemanagten Aktienfonds größer als die ihrer Vergleichsindizes?

Wir wissen nun, dass die Mehrheit der aktiv gemanagten Aktienfonds ihren Vergleichsindex nicht schlagen aber das bedeutet nicht sofort, dass aktive Fonds im Durchschnitt schlechter sind als ihr Index.

Nehmen wir zum Beispiel die 79,6% aller aktiv gemanagten Aktienfonds, die im Jahr 2021 ihren Vergleichsindex nicht schlagen konnten. In diesem Fall haben also 20,4% der aktiven Fonds ihren Index geschlagen und vielleicht war deren Überrendite ja so groß, dass alle aktiv gemanagten Fonds im Durchschnitt eine bessere Rendite erzielt haben als ihr Vergleichsindex. Ob das so ist, könnt ihr in der folgenden Tabelle sehen.

Fondskategorie

1 Jahr

3 Jahre

5 Jahre

10 Jahre

20 Jahre

Alle Fonds

-6,42%

-3,01%

-2,97%

-2,85%

-1,54%

Large-Cap Fonds

-4,61%

-3,22%

-2,61%

-2,67%

-1,68%

Mid-Cap Fonds

-5,09%

1,28%

1,64%

-0,81%

-1,85%

Small-Cap Fonds

-6,51%

1,36%

0,37%

-1,64%

-1,87%

Die Tabelle zeigt, wie hoch die durchschnittliche Jahresendite von aktiv gemanagten Aktienfonds in der jeweiligen Kategorie für die jeweilige Zeitperiode im Vergleich zu ihrem Vergleichsindex war. Fett hervorgehoben sind die Werte, in denen aktiv gemanagte Fonds besser waren als ihr Vergleichsindex.

Auch hier fallen die Ergebnisse wieder nicht zu Gunsten der aktiv gemanagten Aktienfonds aus. In der Mehrheit der Fälle fiel die durchschnittliche Rendite der aktiven Aktienfonds geringer aus als die ihres Vergleichsindex.

Für die Berechnung in der Tabelle wurden die Aktienfonds übrigens alle gleichwertig gewichtet bei der Berechnung des Durchschnitts allerdings fällt das Ergebnis auch sehr ähnlich aus, wenn man die Fonds anhand ihres Fondsvolumens gewichtet.

Lediglich bei Mid-Cap und Small-Cap Unternehmen über einen Zeitraum von 3 und 5 Jahren konnten aktiv verwaltete Aktienfonds im Durchschnitt besser performen als ihr Vergleichsindex. Das deckt sich auch mit der oberen Tabelle, da im selben Zeitraum bei diesen Fondskategorien auch extrem viele (fast die Hälfte) aller aktiven Fonds ihren Index geschlagen haben.

Ob diese geringe Überperformance von aktiv gemanagten Fonds in den beiden Fondskategorien für euch aber ausreicht, um lieber in derartige aktive Fonds zu investieren, müsst ihr selbst entscheiden.

Es wird aber deutlich, dass bei kleineren und mittelgroßen Unternehmen noch Überrenditen erzielt werden können aber dass ihr auch nicht blindlings in so einen aktiven Fonds investieren könnt, um diese Überrendite zu erhalten. Ihr müsst die besseren aktiven Fonds in den Kategorien Mid- und Small-Cap erst einmal finden und wer daran nicht gut ist, der sollte vielleicht lieber in passive Indexfonds investieren.

Warum sind ETFs langfristig immer besser als aktiv gemanagte Fonds?

Wie sich gezeigt hat, erzielen langfristig die Indizes bzw. darauf basierende passive ETFs in der Regel die besseren Renditen als aktiv gemanagte Fonds, aber warum ist das eigentlich so?

Höhere Gebühren

Der Hauptgrund, warum aktive Fonds langfristig schlechter performen als passive Indexfonds ist, weil die höheren Jahresgebühren von aktiven Fonds langfristig die Gesamtrendite drastisch reduzieren. Bereits 0,5% höhere jährliche Kosten führen auf 20 Jahre zu eine um circa 10% geringere Gesamtrendite.

Das heißt 100.000 EUR, die zu durchschnittlich 7% pro Jahr angelegt werden, sind nach 20 Jahren 386.968 EUR wert. Beträgt die durchschnittliche Rendite aber nur 6,5%, weil jedes Jahr 0,5% mehr Gebühren abgezogen werden, dann wachsen 100.000 EUR in 20 Jahren leidlich auf circa 352.365 EUR bzw. circa 10% weniger an.

Umso höher also die jährlichen Kosten von aktiv gemanagten Fonds sind, desto schwieriger ist es für aktive Fonds ihren Vergleichsindex langfristig zu schlagen.

Schwierige Aktienauswahl

Der zweite Grund, warum aktive Manager so geringe Chancen haben, den Markt zu schlagen, hat etwas mit der Aktienauswahl selbst zu tun. Um eine Überperformance zum Markt zu erzielen, muss ein Fondsmanager schließlich die Aktien auswählen, die den Markt selbst auch schlagen und wie viele sind das eigentlich?

Historisch betrachtet, haben seit 1926 lediglich 4% aller in den USA gelisteten Aktien zum Wachstum des US-Aktienmarktes beigetragen. Die restlichen 96% konnten maximal eine Rendite von US-Staatsanleihen hervorbringen. Mehr als die Hälfte aller Aktien in den USA generierten seit 1926 sogar eine negative Rendite.

Statistisch betrachtet muss ein Fondsmanager also von 100 Aktien die genau vier Richtigen identifizieren, um auf sehr langer Sicht den Index wirklich schlagen zu können. In den letzten 10 Jahren konnten zwar 20% der USA Aktien den breiten US-Aktienmarkt schlagen aber selbst dann liegt die Wahrscheinlichkeit zur richtigen Aktienauswahl immer noch bei 1 zu 5.

Rein statistisch betrachtet, ist es also extrem unwahrscheinlich, dass ein Fondsmanager auf langer Sicht wirklich in der Mehrheit der Fälle immer die wenigen richtigen Aktien herausfiltern kann, um den breiten Markt wirklich signifikant schlagen zu können.

Wechselnde Fondsmanager und Fondsstrategien

Ein dritter Grund für die langfristig geringere Rendite aktiv gemanagter Fonds ist allerdings auch die Zeit selbst. Nehmen wir einmal an, dass ein aktiver Fonds tatsächlich eine Überrendite im Vergleich zum Markt erreicht. Wie wahrscheinlich ist es, dass dasselbe Team, dass diesen Fonds verwaltet, in 20 Jahren noch genauso besteht wie es momentan der Fall ist?

In 20 Jahren kann der Fondsmanager wechseln, sein Managementteam oder aber auch seine Strategie. In den letzten 20 Jahren haben lediglich 40,97% aller aktiv gemanagten Fonds ihre anfängliche Strategie beibehalten. D.h. mehr als die Hälfte aller aktiven Fonds hat in den letzten 20 Jahren ihre Strategie mindestens einmal geändert.

Das heißt selbst wenn man einmal einen aktiv gemanagten Fonds gefunden hat, der eine Überrendite im Vergleich zu seinem Vergleichsindex erwirtschaften kann, dann bedeutet das noch lange nicht, dass er das auch langfristig schaffen wird.

Das Problem sieht man auch an folgender Grafik, die zeigt wie viele aktive Aktienfonds ihren Vergleichsindex im jeweiligen Jahr nicht schlagen konnten.

Die Grafik zeigt, wie viele aktiv gemanagte Fonds ihren Vergleichsindex pro Jahr nicht geschlagen haben.

Die Grafik zeigt dabei deutlich, dass die Menge der aktiven Aktienfonds, die ihren Index nicht schlagen konnten, stark variiert im Zeitverlauf.

Gerade von Anfang 2000 bis 2010 konnten noch viele aktiv gemanagte Aktienfonds ihren Vergleichsindex schlagen aber in den Jahren darauf wurde es für aktive Fonds immer schwerer. Es ist entsprechend sehr schwierig aktive Fonds zu finden, die ihren Index langfristig und systematisch schlagen können aber dennoch gibt es diese Fonds. Schauen wir uns im nächsten Abschnitt also einmal an, was Siegerfonds zu Siegern macht.

Welche Fonds schlagen den Markt und warum schaffen sie es?

Nach allem, was ich bisher geschrieben habe, sollte man meinen, dass es unmöglich ist als aktiver Fondsmanager den breiten Index zu schlagen, aber dennoch gibt es Fonds, denen das über eine extrem lange Zeit gelungen ist.

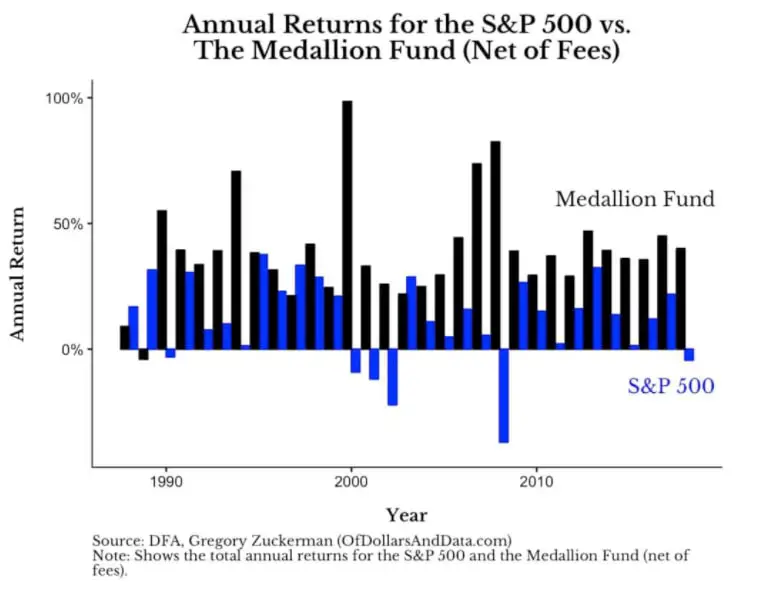

Ein gutes Beispiel dafür ist der Medallion Fonds von Jim Simons. Simons gelang es in den letzten 30 Jahren den S&P 500 Index jedes Jahr zu schlagen. Der Fonds selbst hatte in seiner ganzen Geschichte nur ein einziges Jahr, indem er einen Verlust erzielte (1989) und in den darauffolgenden 30 Jahren lag die Jahresrendite des Fonds niemals unter 20%. Selbst zum Höhepunkt der Finanzkrise im Jahr 2008 konnte der Fonds eine Rendite von 82% (nach Abzug von Gebühren) erzielen.

Der Medallion Fonds ist dabei nicht das einzige Beispiel. Warren Buffet, Peter Lynch und zahlreichen anderen Fondsmanagern ist es gelungen den breiten Markt konsistent über einen längeren Zeitraum zu schlagen.

Warum ihnen das gelungen ist, erkläre ich euch in diesem Artikel und es ist auch nicht wirklich leicht in diese Fonds zu investieren bzw. existieren sie teilweise auch gar nicht mehr, aber ich möchte euch dennoch eine Liste verschiedener handelbarer Fonds mitgeben, die auf Sicht von 20 Jahren den breiten Markt geschlagen haben.

In den vergangen 20 Jahren hat der S&P 500 Index eine durchschnittliche Jahresrendite von circa 9% erzielt. Die folgende Tabelle zeigt euch 10 aktive Fonds, deren durchschnittliche Jahresrendite im selben Zeitraum deutlich über diesen 9% lag.

Name

Symbol

Durchschnittliche Jahresrendite

Shelton Capital Nasdaq-100 Index Direct

NASDAX

14,3%

USAA Nasdaq-100 Index

USNQX

14,07%

Fidelity Growth Compan

FDGRX

14,04%

Fidelity OTC Portfolio

FOCPX

13,78%

JPMorgan Growth Advantage A

VHIAX

13,45%

Rydex Nasdaq-100 H

RYHOX

13,1%

Amana Growth

AMAGX

13,04%

Vanguard Capital Opportunity Inv

VHCOX

12,81%

ProFunds NASDAQ-100 Investor

OPTIX

12,67%

T. Rowe Price New America Growth

PRWAX

12,52%

Die Tabelle zeigt eine Liste von 10 aktiv gemanagten Aktienfonds an, die in den letzten 20 Jahren den breiten Aktienmarkt deutlich geschlagen haben.

Wie ihr seht, gibt es also weiterhin noch viele aktive Fonds, die den breiten Markt schlagen können. Ich möchte aber noch einmal darauf hinweisen, dass die historische Rendite kein Garant für zukünftige Gewinne ist und ihr deswegen nicht davon ausgehen könnt, dass diese Fonds auch in Zukunft den Markt schlagen werden.

Das soll auch keine Kaufempfehlung meinerseits an euch sein. Ich möchte euch lediglich auf Aktienfonds mit besserer Performance als der S&P 500 Index hinweisen. Denkt also vor euren Investments selbst immer nach, ob ihr investieren solltet.

Es tut mir auch leid, dass die Liste nur US-Fonds enthält, die in Deutschland manchmal nicht handelbar sind aber leider gibt es für den europäischen Fondsmarkt nicht so eine gute Datenlage wie für US Fonds.

Ich will euch damit lediglich zeigen, dass es möglich ist als aktiv gemanagter Fonds den breiten Markt zu schlagen aber es extrem schwierig ist diese Fonds ausfindig zu machen. Überlegt euch also selbst, ob ihr das Risiko einer falschen Fondsauswahl in Kauf nehmen wollt oder ob ihr stattdessen lieber in einen breitgestreuten ETF investieren solltet. Welche ETFs dabei am sichersten für euch sind, erkläre ich euch in diesem Artikel.

So lang sollte man Optionen und Optionsscheine halten

Ganz egal ob ihr Optionen verkauft oder Optionsscheine kauft. Ihr steht immer wieder vor der Frage, wie lange ihr die Option oder den Optionsschein halten solltet. Genau für diese Frage gibt es aber einige Faustregeln, die ihr kennen solltet, damit ihr beim nächsten Mal nicht mehr vor der Frage steht, wie lange ihr eine Option eigentlich halten solltet.

Eine Faustregel für Käufer von Optionen ist, dass man seine Position glattstellen sollte, wenn man entweder eine Rendite von 100% oder einen Verlust von 50% erzielt hat. Verkäufer von Optionen sollten ihre Positionen in der Regel schließen, wenn sie entweder 50% ihres maximalen Gewinns erzielt haben oder einen Verlust von 100%.

In aller Regel ist es nicht sinnvoll seine Option oder seinen Optionsschein vorzeitig auszuüben, da das Glattstellen der Position in der Regel lukrativer ist. Das Rollen einer Option macht dann Sinn, wenn sich die eigene Marktmeinung über die Kursrichtung des Underlyings nicht geändert hat.

So viel also zur Kurzfassung. Wie ihr sicherlich schon erkannt habt, gibt es als Halter von Optionen oder Optionsscheinen immer drei Möglichkeiten, die ihr habt. Ihr könnt die Option glattstellen, ihr könnt sie ausüben oder ihr könnt sie rollen und jede der Möglichkeiten ist in bestimmten Situationen mal sinnvoller und mal weniger sinnvoll.

Schauen wir uns die drei Alternativen also einmal im Detail an, damit ihr genau wisst, wie lange ihr eine Option halten solltet.

Wann sollte man Optionen glattstellen?

Als Käufer von Optionen und Optionsscheinen ist die Faustregel, dass man seine Position schließen sollte, wenn man entweder einen Gewinn von 100% gemacht hat oder einen Verlust von 50%.

Dabei handelt es sich natürlich nur um eine Faustregel und sollte nicht als Gesetz angesehen werden wobei ich aber bestätigen kann, dass viele professionelle Optionshändler sich strikt an diese Grenzen halten.

Die Idee hinter der 100%-Schwelle bei Gewinnen ist einfach, dass die wirklich großen Gewinne durch Optionskäufe wie eine Verzehnfachung der Investition absolut selten vorkommen und man deswegen lieber auf viele kleine Gewinne setzen sollte als den einen Großen.

Die Abgrenzung von 50% nach unten dient wiederum eurer eigenen Sicherheit, um größere Verluste zu vermeiden.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Als Verkäufer von Optionen ist die Faustregel, dass man seine Position glattstellen sollte, wenn man entweder 50% seines maximalen Gewinns erzielt hat oder einen Verlust von 100%.

Wie ihr seht, ist das Verhältnis hier genau andersherum und das macht auch in vielerlei Hinsicht Sinn. Der Restwert einer Option, die sich schon stark aus dem Geld befindet, nimmt nur noch sehr langsam ab, weswegen ihr besser kommt, eure Gewinne bei 50% mitzunehmen und danach das nächste Optionsgeschäft abzuschließen.

Auf der Verlustseite sieht es bei Optionsverkäufen ähnlich aus. Ihr solltet hier die Option glattstellen, wenn ihr einen Verlust von 100% bezogen auf eure Optionsprämie erreicht habt. D.h. sobald sich der Preis der Option verdoppelt hat, solltet ihr sie lieber glattstellen, um größere Verluste zu vermeiden.

In aller Regel ist es nicht sinnvoll seine Option oder seinen Optionsschein vorzeitig auszuüben, da das Glattstellen der Position in der Regel lukrativer ist. Lediglich in sehr seltenen Fällen, wenn die Option tief im Geld ist und nur noch wenige Tage läuft, kann die Ausübung der Option Sinn machen.

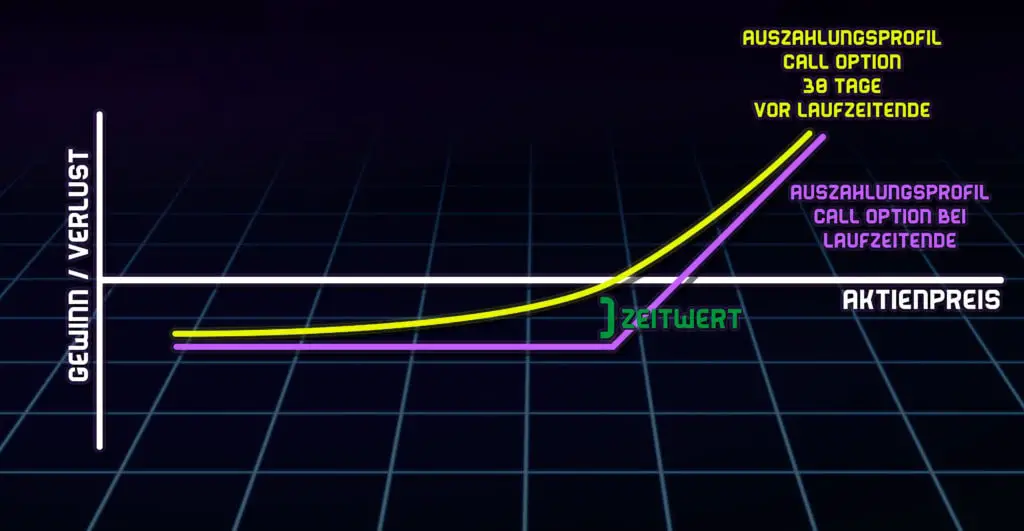

Um diese Regel zu verstehen, muss man verstehen, wie sich der Wert einer Option zusammensetzt. Wenn ihr damit noch Probleme habt, solltet ihr euch diesen Artikel von mir durchlesen. Für alle anderen hier eine Kurzfassung.

Der Wert einer Option setzt sich immer aus dem inneren Wert und dem Zeitwert der Option zusammen. Der innere Wert ist dabei der Wert der Option, den ich bei Ausübung erhalte und der Zeitwert ist der Zusatzwert, den die Option hat weil die Option noch eine Chance hat in den Gewinnbereich zu gelangen und umso höher diese Wahrscheinlichkeit ist, desto größer ist auch der Zeitwert.

Wenn ich die Option ausübe, bekomme ich lediglich ihren inneren Wert. Wenn ich sie aber glattstelle, dann bekomme ich die aktuelle Prämie, die sich aus innerem Wert und Zeitwert zusammensetzt.

Solange der Zeitwert positiv ist, ist es also immer besser für mich die Option zurückzukaufen als sie auszuüben. Das trifft natürlich nur zu, wenn ihr Käufer einer Option seid, weil nur der Käufer das Ausübungsrecht hat aber auch als Verkäufer ist es gut zu wissen, dass die Option während der Laufzeit in aller Regel nie ausgeübt wird und wenn doch man sogar einen Gewinn machen würde, weil man dann nur deren inneren Wert bezahlen müsste aber nicht mehr den Zeitwert.

Auch hierzu habe ich einen detaillierten Artikel geschrieben, der euch diesen Zusammenhang noch einmal genauer erklärt. Schaut ihn euch unbedingt an, wenn euch das Thema interessiert.

Wann sollte man eine Option rollen?

Neben dem Ausüben der Option bzw. des Optionsscheins und dem Glattstellen habt ihr natürlich auch noch die Möglichkeit eine Option zu rollen.

Das Rollen einer Option ist dabei besonders dann sinnvoll, wenn sich die eigene Marktmeinung über die Kursrichtung des Underlyings nicht geändert hat.

D.h. es macht somit immer dann Sinn seine Optionen zu rollen, wenn man zum Zeitpunkt des Rollens weiterhin dieselbe Marktmeinung hat, wie man sie beim ursprünglichen Kauf oder Verkauf der Option hatte. Rollt man in so einem Fall seine Optionen, kann man dadurch seine Gewinne sichern und seine Verluste reduzieren.

Sollte sich stattdessen eure Marktmeinung nach dem Kauf oder Verkauf der Option geändert haben, solltet ihr eure Option lieber vorzeitig glattstellen und stattdessen einen Trade eingehen, der besser zu eurer neuen Marktmeinung passt.

Im Wesentlichen gibt es drei Gründe, warum man eine Option rollt: Um seine Gewinne einzulocken, um seine Verluste zu reduzieren und um eine Ausübung zu vermeiden.

Wenn sich eure Option also nahe dem Laufzeitende befindet und im Geld ist, dann besteht ein Risiko, dass eure Option bald ausgeübt wird. Wenn ihr das verhindern wollt, könnt ihr einfach eure Option nach vorn rollen, indem ihr die aktuelle Option glattstellt und stattdessen eine neue Option mit längerer Laufzeit aber gleichem Strike verkauft.

Sollte sich eure Option aber schon tief im Geld befinden, dann könnt ihr mit dem Rollen von Optionen auch eure bisherigen Gewinne sichern.

Damit meine ich, dass ihr mit eurem ursprünglichen Trade zum Beispiel schon 1.000 € Gewinn gemacht habt und ihr durch das Rollen der Optionen zum Beispiel 800 € des Gesamtgewinns schon vorzeitig vereinnahmt und den Trade dann nach vorn (andere Laufzeit) oder nach oben (höherer Strike) rollt, um weiterhin Gewinn machen zu können.

Dieselbe Methode funktioniert auch durch das Rollen nach unten (niedriger Strike), um Verluste zu reduzieren. Da das Thema relativ komplex ist, habe ich einen sehr detaillierten Artikel dazu geschrieben. Ihr könnt ihn euch hier durchlesen, wenn ihr gern mehr dazu erfahren wollt.