Man muss nur mindestens 15 Jahre in ETFs auf einen der großen Aktienindizes investiert bleiben, um die Wahrscheinlichkeit eines Verlusts auf null Prozent zu reduzieren. Das schreibe ich hier immer wieder und das kann man auch historisch belegen aber das bedeutete nicht gleich, dass alle Aktien ETFs gleich sicher sind. Ich habe deswegen analysiert, welche ETFs mehr Sicherheit bieten als andere und warum man nicht immer nur auf das Risiko bei einem ETF achten sollte.

Basierend auf Daten der letzten 5 Jahre sind ETFs auf den FTSE All World Index die sichersten Aktien ETFs unter allen großen Aktienindizes. Berücksichtigt man allerdings auch die Rendite der ETFs, dann bieten ETFs auf den NASDAQ 100 Index das beste Risiko-Rendite-Verhältnis.

Die sichersten Aktien ETFs beziehen sich also auf den FTSE All World Index allerdings bieten sie nicht das beste Verhältnis von Risiko zu Rendite. Auf was ihr bei der ETF Auswahl deswegen achten solltet, erkläre ich euch in den nächsten Abschnitten.

Was bedeutet Risiko bei Aktien und ETFs?

Eine Aktie oder ein ETF können natürlich viele unterschiedliche Risiken haben, aber wenn man an der Börse vom Risiko einer Aktie oder eines ETFs spricht, dann meint man in der Regel deren Volatilität.

Im Detail habe ich das Thema in diesem Artikel erklärt aber für diejenigen unter euch, die nur eine Kurzfassung dazu haben wollen, hier das Wichtigste.

Die Volatilität gibt an, wie stark der Preis eines Wertpapiers im Durchschnitt schwankt. Eine hohe Volatilität sagt aus, dass der Aktienkurs häufig sehr stark steigt oder fällt (z.B. 5% am Tag) während eine niedrige Volatilität angibt, dass der Aktienkurs nur sehr wenig hin und her schwankt (z.B. 0,5% am Tag).

Die Volatilität ist in etwa so wie die durchschnittliche Abweichung vom Durchschnittskurs. D.h. ein ETF, der immer wieder um einen Preis von 50 EUR schwankt, hat dann eine hohe Volatilität, wenn die Schwankungen sich zwischen 40 EUR und 60 EUR bewegen und hat eine niedrige Volatilität, wenn die Schwankungen sich nur zwischen 48 EUR und 52 EUR bewegen.

Aus mathematischer Sicht ist die Volatilität eines ETFs, also dessen Risiko, nichts anderes als dessen Standardabweichung über eine bestimmte Periode und möchte man wissen welcher Aktien ETF der sicherste ist, dann muss man nur schauen, welcher ETF die geringste Standardabweichung hat (wenn ihr mit dem Begriff “Standardabweichung” nichts anfangen könnt, empfehle ich euch wirklich diesen Artikel von mir).

Welche Aktien ETFs sind die sichersten?

Um diese Frage zu beantworten, habe ich mir die Aktienkursbewegungen der größten Aktienindizes angeschaut und deren Standardabweichung für einen Zeitraum von fünf Jahren berechnet.

Warum habe ich mir die Schwankungen von Indizes aufgeschaut und nicht die von spezifischen ETFs? Ganz einfach, weil das Hauptrisiko eines ETFs aus dem Risiko, also der Schwankung, des zugrunde liegenden Index kommt.

Selbst wenn der ETF-Emittent oder die eigene Depotbank pleite gehen sollte, wäre das eigene Vermögen im ETF weiterhin geschützt, sodass hier nicht das Hauptrisiko liegt. Entsprechend habe ich mir auch nur Indizes und nicht einzelne ETFs angeschaut. Wenn das Risiko eines bestimmten Index gering ist, dann ist es das auch für den ETF, der den Index abbildet.

Meine Ergebnisse könnt ihr in folgender Tabelle sehen:

| Index | Standardabweichung |

|---|---|

| CAC 30 | 1,270% |

| DAX 40 | 1,315% |

| Euro Stoxx | 1,071% |

| FTSE 100 | 1,113% |

| FTSE All World | 1,032% |

| MSCI ACWI | 1,044% |

| MSCI World | 1,094% |

| NASDAQ | 1,579% |

| S&P | 1,308% |

ETFs auf den FTSE All World Index sind die sichersten ETFs unter ETFs, die große Aktienindizes abbilden. Fast genauso sicher sind ETFs auf den MSCI ACWI Index, also dem MSCI World Index inklusive Emerging Markets.

Gemessen an der Standardabweichung sind ETFs auf den NASDAQ Composite Index am riskantesten. Aber bedeutet das wirklich, dass man aus Risikosicht nur in ETFs auf den FTSE All World Index investieren sollte und niemals in ETFs auf den NASDAQ Index?

Das wäre falsch, denn was die obere Analyse nicht berücksichtigt, ist die Rendite, die die jeweiligen Indizes erzielen.

Stell euch einfach vor ein ETF erzielt eine durchschnittliche Rendite von 5% pro Jahr bei einer Standardabweichung von 2% (also der ETF schwankt im Durchschnitt um 2% um die 5% Rendite herum).

Zusätzlich habt ihr noch einen ETF, der zwar eine Standardabweichung von 4% hat aber dafür eine durchschnittliche Rendite von 10% erzielt. Welcher ETF ist nun der sicherste?

Betrachtet man nur das Risiko, also die Standardabweichung, dann ist der erste ETF der sicherste von beiden aber berücksichtigt man zusätzlich noch die Rendite, dann ist das Risiko vom zweiten ETF zwar doppelt so hoch aber dessen Rendite ebenfalls.

Um das Verhältnis von Risiko und Rendite besser zu verstehen, wurde deshalb das sogenannte Sharpe-Ratio entwickelt, dass sich berechnet als Sharpe-Ratio = Rendite geteilt durch Risiko.

Das Sharpe-Ratio gibt somit also an, wie viel Prozent Rendite erzielt wird für eine Einheit an Risiko.

Im oben genannten Beispiel wäre das Sharp-Ratio bei beiden ETFs 2,5%. Das heißt für jede Einheit an Risiko erhält der Anleger 2,5% an Rendite. Betrachtet man beide ETFs anhand dieser Kennziffer, dann sind beide ETFs gleich sicher bzw. gleich risikoreich.

Ich habe die obere Tabelle deswegen noch einmal erweitert um die durchschnittliche Rendite und das Sharpe-Ratio.

| Index | Ø Tagesrendite | Standardabweichung | Sharpe-Ratio |

|---|---|---|---|

| CAC 30 | 0,023% | 1,270% | 1,809% |

| DAX | 0,016% | 1,315% | 1,215% |

| Euro Stoxx | 0,018% | 1,071% | 1,680% |

| FTSE 100 | 0,005% | 1,113% | 0,459% |

| FTSE All World | 0,023% | 1,032% | 2,276% |

| MSCI ACWI | 0,024% | 1,044% | 2,276% |

| MSCI World | 0,028% | 1,094% | 2,559% |

| NASDAQ | 0,070% | 1,579% | 4,459% |

| S&P | 0,046% | 1,308% | 3,485% |

An der Standardabweichung, also dem Risiko der Indizes hat sich natürlich nichts geändert. Der FTSE All World Index ist weiterhin der sicherste und der NASDAQ Index ist weiterhin der risikoreichste Aktienindex aber achtet man auch das Sharpe-Ratio, dann sieht es ganz anders aus.

Während Investoren für jede Einheit Risiko beim FTSE All World Index nämlich nur eine Rendite von 2,276% erhalten, bekommen sie beim NASDAQ Index stattdessen 4,459%. Berücksichtigt man also auch die Rendite der ETFs, dann bieten ETFs auf den NASDAQ 100 Index das beste Risiko-Rendite-Verhältnis.

Solltet ihr eure ETFs also nur anhand deren Risiko aussuchen, dann solltet ihr in Zukunft noch einmal überlegen, ob das wirklich ein so cleverer Ansatz ist.

Ein Tagesgeldkonto hat auch ein viel niedrigeres Risiko als ein Aktien-ETF aber auch eine viel geringere Rendite. Wollt ihr also wirklich Äpfel mit Äpfeln vergleichen, dann führt kein Weg am Sharpe-Ratio vorbei. Glücklicherweise geben die meisten ETF-Anbieter diese Kennzahl auch mit an aber nur die wenigsten achten auf sie.

Warum sind Welt-Indizes so sicher?

Ebenfalls interessant an meiner Analyse ist, dass Welt-Indizes – also der FTSE All World, der MSCI World und der MSCI ACWI Index – das geringste Risiko haben. Das ist nicht wirklich überraschen aber vielleicht auch nicht allen sofort klar.

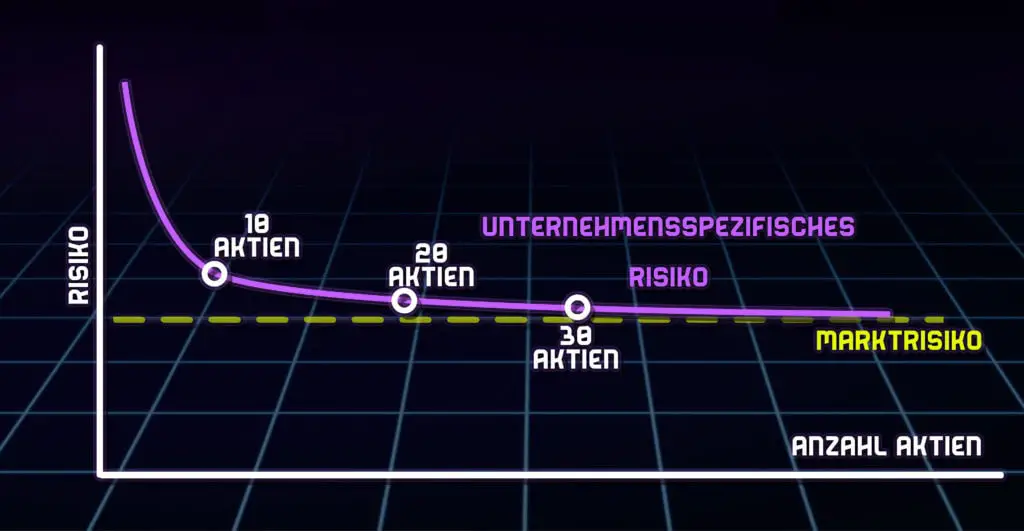

Grund für das geringe Risiko ist einfach die breite Streuung dieser Indizes. Während andere Indizes lediglich 40 (DAX), 30 (CAC), 100 (FTSE) oder 500 (S&P 500) Aktien berücksichtigen, beinhalten die Welt-Indizes mehrere tausend Aktien.

Die damit einhergehende Diversifikation des ETFs verringern einfach das Risiko, dass einzelne “Ausreißer” einen zu großen Einfluss auf die Rendite des Gesamt-ETFs haben.

In meinem Artikel “Wie viele Aktien sollte ein ETF haben?” habe ich zwar analysiert, dass bereits 18 Aktien ausreichen, um eine breite Streuung in einem ETF zu haben aber jede weitere Aktie verringert weiterhin die Schwankungsbreite des Index ein klein wenig.

Entsprechend ist es auch nicht überraschen, dass die breit gestreuten Welt-Indizes das geringste Risiko haben und damit eine gute Grundlage sind für extrem sichere ETFs.