Wie geht ihr eigentlich vor, wenn ihr eine bestimmte Aktie kaufen wollt? Kauft ihr sie einfach wenn ihr denkt, dass es gerade ein guter Preis ist oder folgt ihr einer bestimmten Strategie? Wusstest ihr zum Beispiel, dass es Tage in der Woche gibt, die besser oder schlechter für einen Kauf geeignet sind? Um herauszufinden, welcher Wochentag der Beste ist, um Aktien zu kaufen, habe ich die Tagesrenditen über 50 Jahre hinweg für fast 3.000 Aktien untersucht, damit ihr es nicht machen müsst.

Der beste Wochentag zum Kaufen von Aktien ist der Montag, da er im Durchschnitt die niedrigsten Kaufpreise ermöglicht. Wird der Kauf der Aktien circa 30 Minuten vor Börsenschluss getätigt, kann der Kaufpreis sogar noch weiter verbessert werden.

Solltet ihr die Möglichkeit haben, ist also ein Kauf am Montag 30 Minuten vor Börsenschluss im Durchschnitt der beste Zeitpunkt, um neue Aktien zu erwerben.

In meiner Analyse habe ich aber noch detailliertere Ergebnisse herausgefunden, die ich euch gern vorstellen möchte. Wenn ihr also gern erfahren möchtet, ob der Montag für alle Aktien gleich gut geeignet ist, welcher Tag der schlechteste Tag zum Kaufen ist und um welche Uhrzeit ihr die günstigsten Preise erzielen könnt, solltet ihr unbedingt weiterlesen.

Übrigens könnt ihr nicht nur durch den richtigen Wochentag oder die richtige Uhrzeit eure Gesamtrendite positiv beeinflussen sondern auch der Monat, in dem ihr investiert, hat einen entscheidenden Einfluss auf eure Rendite. Welcher Monat der beste und welcher der schlechteste zum (ver)kaufen ist, könnt ihr in diesem Artikel von mir nachlesen.

Meine Analyse

Grundsätzlich gibt es zu diesem Thema schon viele wissenschaftliche Untersuchungen (auf die ich später noch kurz eingehen werde) allerdings bin ich bei solchen Studien immer skeptisch, weswegen ich die ganze Sache lieber selbst nachgerechnet habe.

Für meine Analyse habe ich die Aktien der folgenden Indizes untersucht:

Russel 2000

DAX

S&P 500

FTSE 100

Dow Jones Industrial Average

NASDAQ 100

Insgesamt habe ich mir also 2.760 Aktien angeschaut und deren Tagesrendite für den Zeitraum vom 15.05.1972 bis 15.05.2022 ermittelt. Das waren insgesamt fast 90.000 Datensätze. Solltet ihr Interesse an den Daten und der genauen Analyse haben, könnt ihr alles gern hier als Google oder Excel Sheet herunterladen.

Anhand der Daten habe ich die durchschnittliche Rendite aller Wochentage ermittelt und kam dabei zu folgendem Ergebnis.

Wochentag

Durchschnittliche Tagesrendite

Montag

-0.0341%

Dienstag

0.0541%

Mittwoch

0.0651%

Donnerstag

0.0270%

Freitag

0.0581%

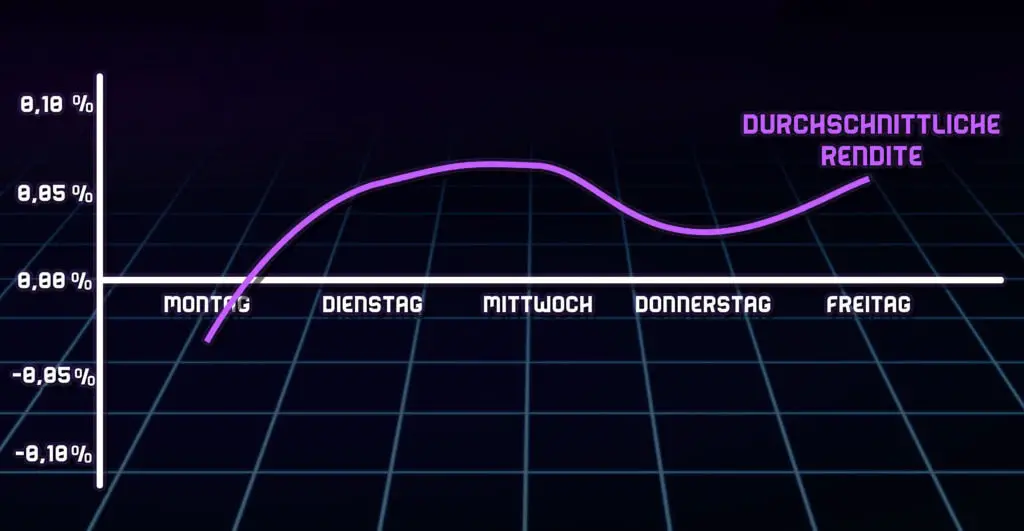

Die Tabelle zeigt die durchschnittliche Tagesrendite für Aktien je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Mit einer durchschnittlichen Tagesrendite von -0.0341% ist der Montag der beste Wochentag zum Kaufen von Aktien, da an diesem Tag die niedrigsten Kaufpreise erzielt werden können.

Grafisch sieht man das ganze sogar noch besser, dass die Preise am Montag im Durchschnitt niedriger sind als an anderen Tagen.

Die Grafik zeigt die durchschnittliche Tagesrendite für Aktien je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Die besten Renditen und damit auch die höchsten Kaufpreise werden im Durchschnitt am Mittwoch erzielt, weswegen der Mittwoch auch der schlechteste Tag in der Woche ist, um Aktien zu kaufen.

Neben dem Montag ist ansonsten nur noch der Donnerstag im Durchschnitt gut geeignet, um Aktien zu kaufen. Allerdings trifft das nicht bei jeder Aktie zu.

Ich habe mir nämlich auch noch einmal jeden Index separat angesehen, um zu prüfen, ob der Montag immer der beste Tag zum Kaufen von Aktien ist, und zu meiner Überraschung ist das nicht der Fall.

In der folgenden Tabelle könnt ihr die durchschnittliche Tagesrendite aller Wochentage je nach Index sehen. Ich habe euch immer fett markiert, wann die geringste Rendite zu erzielen ist.

Wochentag

Russel 2000

DAX

S&P 500

FTSE

Dow Jones IA

NASDAQ

Alle

Montag

-0.0238%

0.0313%

-0.0178%

-0.0376%

-0.0376%

-0.0803%

-0.0341%

Dienstag

0.0982%

0.0758%

0.0591%

0.0852%

0.0852%

0.0238%

0.0541%

Mittwoch

0.0322%

0.0292%

0.0720%

0.0276%

0.0276%

0.1086%

0.0651%

Donnerstag

0.0145%

-0.0157%

0.0200%

-0.0192%

-0.0192%

0.0822%

0.0270%

Freitag

0.0468%

0.0391%

0.0364%

0.0664%

0.0664%

0.0792%

0.0581%

Die Tabelle zeigt die durchschnittliche Tagesrendite für Aktien verschiedener Indizes je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Der beste Tag zum Kaufen von Aktien schwankt somit zwischen Montag und Donnerstag je nach Index. Deutsche Aktien (d.h. im DAX) sollten eher donnerstags gekauft werden, während für alle anderen Indizes weiterhin der Montag der beste Tag zum Kaufen von Aktien ist.

Allerdings ist der Donnerstag auch sehr gut zum Kaufen von Aktien aus dem FTSE und Dow Jones Industrial Average Index geeignet.

Meine Ergebnisse decken sich übrigens auch mit den Ergebnissen wissenschaftlicher Studien. In diesem Paper kam man auch zu dem Ergebnis, dass Montag der beste Tag ist, um neue Aktien zu kaufen.

Wann ist die beste Uhrzeit, um Aktien zu kaufen?

Man kann allerdings nicht nur durch die Wahl des Wochentages seinen Kaufpreis beeinflussen, sondern auch durch die Uhrzeit selbst.

Die beste Uhrzeit zum Kaufen von Aktien ist 30 Minuten vor Handelsschluss, da um diese Zeit im Durchschnitt die geringsten Kaufpreise zu erzielen sind. Je nach Uhrzeit lässt sich somit im Durchschnitt ein günstigerer Preis von 0,2% erzielen.

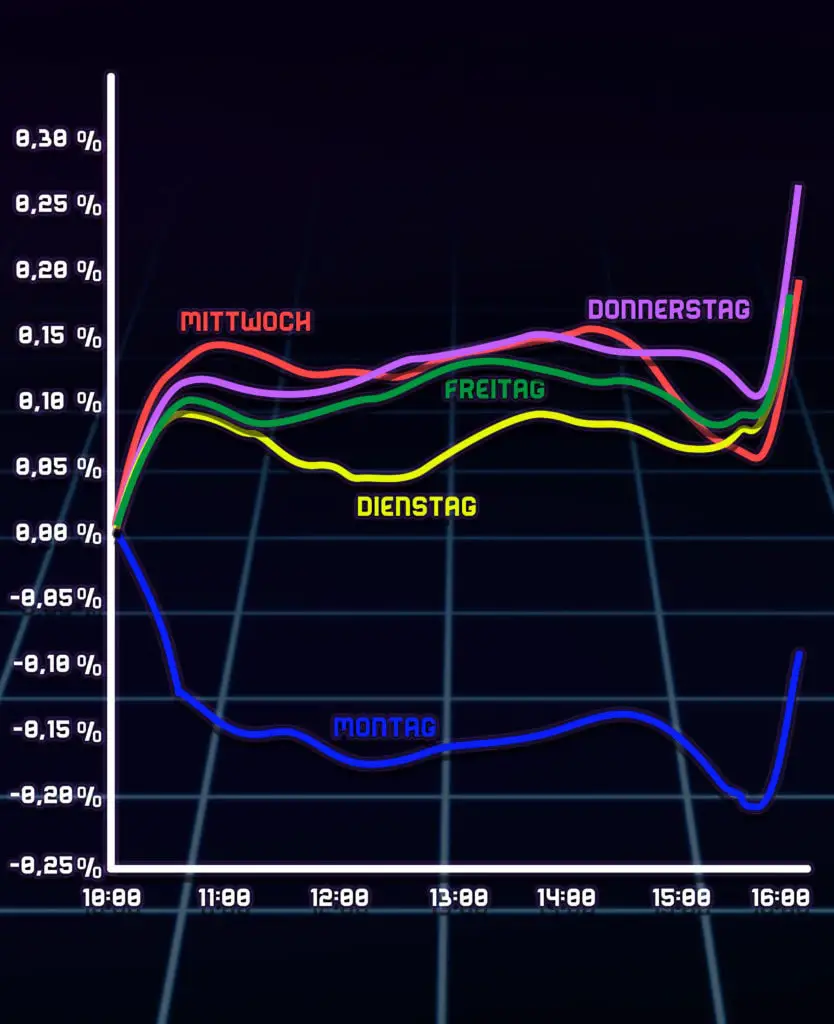

In der folgenden Grafik habe ich euch den durchschnittlichen Renditeverlauf für Aktien an der New York Stock Exchange je Wochentag dargestellt.

Die Grafik zeigt den durchschnittlichen Renditenverlauf je Wochentag für Aktien der NYSE an.

Ihr erkennt dabei deutlich, dass der Kaufpreis insbesondere 30 Minuten vor Handelsschluss am niedrigsten ist, sodass es sich besonders lohnt immer um diese Zeit neue Aktien zu kaufen.

Die durchschnittlichen Tagesrenditen unterscheiden sich in dieser Grafik übrigens leicht von meinen oben berechneten Renditen. Das liegt daran, dass die Grafik die Rendite vom Opening bis zum Closing des Wochentages anzeigt, während meine Analyse weiter oben die Rendite vom Closing des Vortages zum Closing des Wochentages berechnet.

Das klingt ein wenig als würde man Apfel mit Birnen vergleichen aber in meinen Augen macht die unterschiedliche Berechnung durchaus Sinn.

Zum Schluss noch ein kurzes Wort über meine Ergebnisse. Bitte versteht diese Daten nicht so, dass ihr von nun an immer neue Aktien am Montag 30 Minuten vor Börsenschluss kaufen solltet. Das wäre nicht clever.

Diese Ergebnisse beziehen sich alle nur auf Durchschnittswerte der letzten 50 Jahre. D.h. lediglich im Durchschnitt ist der Montag der beste Tag zum Kaufen von Aktien aber das heißt nicht, dass jeder Montag der beste Tag ist. Seht das ganze deswegen nur als grobe Richtlinie und nicht als goldene Regel.

Wenn ihr das Timing eurer Aktienkäufe verbessern wollt, dann könnt ihr das auch mithilfe von technischen Trendindikatoren machen. In meinem Artikel „Die 5 wichtigsten Trendindikatoren“ stelle ich euch die beliebtesten Indikatoren dieser Art vor. Schaut also unbedingt dort rein, wenn ihr mehr erfahren wollt.

Irgendwann kommt immer einmal der Zeitpunkt, an dem man seine Aktien verkaufen muss oder sollte. Den wenigsten ist dabei aber klar, dass es Tage in der Woche gibt, die besser oder schlechter für einen Verkauf geeignet sind. Um herauszufinden, welcher Wochentag der Beste ist, um Aktien zu verkaufen, habe ich deshalb die Tagesrenditen über 50 Jahre hinweg für fast 3.000 Aktien untersucht, damit ihr es nicht machen müsst.

Der beste Wochentag zum Verkaufen von Aktien ist der Mittwoch, da er im Durchschnitt die höchsten Verkaufspreise ermöglicht. Wird der Verkauf der Aktien kurz vor Börsenschluss getätigt, kann der Verkaufspreis sogar noch weiter verbessert werden.

Solltet ihr die Möglichkeit haben, ist also ein Verkauf am Mittwoch kurz vor Börsenschluss im Durchschnitt der beste Zeitpunkt, um seine Aktien loszuwerden.

In meiner Analyse habe ich aber noch detailliertere Ergebnisse herausgefunden, die ich euch gern vorstellen möchte. Wenn ihr also gern erfahren möchtet, ob der Mittwoch für alle Aktien gleich gut geeignet ist, welcher Tag der schlechteste Tag zum Verkaufen ist und um welche Uhrzeit ihr die besten Renditen erzielen könnt, solltet ihr unbedingt weiterlesen.

Übrigens könnt ihr nicht nur durch den richtigen Wochentag oder die richtige Uhrzeit eure Gesamtrendite positiv beeinflussen sondern auch der Monat, in dem ihr investiert, hat einen entscheidenden Einfluss auf eure Rendite. Welcher Monat der beste und welcher der schlechteste zum (ver)kaufen ist, könnt ihr in diesem Artikel von mir nachlesen.

Meine Analyse

Grundsätzlich gibt es zu diesem Thema schon viele wissenschaftliche Untersuchungen (auf die ich später noch kurz eingehen werde) allerdings bin ich bei solchen Studien immer skeptisch, weswegen ich die ganze Sache lieber selbst nachgerechnet habe.

Für meine Analyse habe ich die Aktien der folgenden Indizes untersucht:

Russel 2000

DAX

S&P 500

FTSE 100

Dow Jones Industrial Average

NASDAQ 100

Insgesamt habe ich mir also 2.760 Aktien angeschaut und deren Tagesrendite für den Zeitraum vom 15.05.1972 bis 15.05.2022 ermittelt. Das waren insgesamt fast 90.000 Datensätze. Solltet ihr Interesse an den Daten und der genauen Analyse haben, könnt ihr alles gern hier als Google oder Excel Sheet herunterladen.

Anhand der Daten habe ich die durchschnittliche Rendite aller Wochentage ermittelt und kam dabei zu folgendem Ergebnis.

Wochentag

Durchschnittliche Tagesrendite

Montag

-0.0341%

Dienstag

0.0541%

Mittwoch

0.0651%

Donnerstag

0.0270%

Freitag

0.0581%

Die Tabelle zeigt die durchschnittliche Tagesrendite für Aktien je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Mit einer durchschnittlichen Tagesrendite von 0.0651% ist der Mittwoch der beste Wochentag zum Verkaufen von Aktien, da an diesem Tag die höchsten Verkaufspreise erzielt werden können.

Grafisch sieht man das ganze sogar noch besser, dass die Rendite am Mittwoch im Durchschnitt höher ist als an anderen Tagen.

Die Grafik zeigt die durchschnittliche Tagesrendite für Aktien je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Die schlechtesten Renditen und damit auch die niedrigsten Verkaufspreise werden im Durchschnitt am Montag erzielt, weswegen der Montag auch der schlechteste Tag in der Woche ist, um Aktien zu verkaufen.

Neben dem Mittwoch ist aber auch der Dienstag und der Freitag im Durchschnitt gut geeignet, um Aktien zu verkaufen. Allerdings trifft das nicht bei jeder Aktie zu.

Ich habe mir nämlich auch noch einmal jeden Index separat angesehen, um zu prüfen, ob der Mittwoch immer der beste Tag zum Verkaufen von Aktien ist, und zu meiner Überraschung ist das nicht der Fall.

In der folgenden Tabelle könnt ihr die durchschnittliche Tagesrendite aller Wochentage je nach Index sehen. Ich habe euch immer fett markiert, wann die höchste Rendite zu erzielen ist.

Wochentag

Russel 2000

DAX

S&P 500

FTSE

Dow Jones IA

NASDAQ

Alle

Montag

-0.0238%

0.0313%

-0.0178%

-0.0376%

-0.0376%

-0.0803%

-0.0341%

Dienstag

0.0982%

0.0758%

0.0591%

0.0852%

0.0852%

0.0238%

0.0541%

Mittwoch

0.0322%

0.0292%

0.0720%

0.0276%

0.0276%

0.1086%

0.0651%

Donnerstag

0.0145%

-0.0157%

0.0200%

-0.0192%

-0.0192%

0.0822%

0.0270%

Freitag

0.0468%

0.0391%

0.0364%

0.0664%

0.0664%

0.0792%

0.0581%

Die Tabelle zeigt die durchschnittliche Tagesrendite für Aktien verschiedener Indizes je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Der beste Tag zum Verkaufen von Aktien schwankt somit zwischen Dienstag und Mittwoch je nach Index. Besonders IT-lastige Unternehmen (d.h. im NASDAQ 100) sollten eher mittwochs verkauft werden während vor allem kleinere Unternehmen (d.h. im Rüssel 2000) eher Dienstag verkauft werden sollten.

Aktien von deutschen Unternehmen (d.h. im DAX) sollte man ebenfalls eher Dienstag verkaufen.

Aber auch der schlechteste Tag zum Verkaufen von Aktien schwankt zwischen den Indizes und ist entweder Montag oder Donnerstag.

Meine Ergebnisse decken sich übrigens auch mit den Ergebnissen wissenschaftlicher Studien. In diesem Paper kam man auch zu dem Ergebnis, dass Mittwoch der beste Tag ist, um seine Aktien zu verkaufen.

Meine Empfehlung für alle aktiven Anleger: Scalable Capital

Für aktive Anleger, die das Maximale aus ihren Investitionen herausholen wollen, ist Scalable Capital die beste Wahl. Profitiere von der Trading Flatrate und handle völlig gebührenfrei! Nutze diese Chance und optimiere dein Portfolio!

Wann ist die beste Uhrzeit, um Aktien zu verkaufen?

Man kann allerdings nicht nur durch die Wahl des Wochentages seine Gesamtrendite beeinflussen, sondern auch durch die Uhrzeit selbst.

Die beste Uhrzeit zum Verkaufen von Aktien ist in den letzten 5 Minuten vor Handelsschluss, da um diese Zeit im Durchschnitt die höchsten Verkaufspreise zu erzielen sind. Je nach Uhrzeit lässt sich somit im Durchschnitt eine Überrendite von bis zu 0,25% erzielen.

In der folgenden Grafik habe ich euch den durchschnittlichen Renditeverlauf für Aktien an der New York Stock Exchange je Wochentag dargestellt.

Die Grafik zeigt den durchschnittlichen Renditenverlauf je Wochentag für Aktien der NYSE an.

Ihr erkennt dabei deutlich, dass die durchschnittliche Rendite insbesondere in den letzten 5 Handelsminuten am höchsten ist, sodass es sich besonders lohnt immer kurz vor Handelsschluss erst seine Aktien zu verkaufen.

Der Montag liefert auch in dieser Grafik die schlechtesten Renditen allerdings ist der Mittwoch nicht der beste Wochentag wie in meiner Analyse oben. Das liegt daran, dass die Grafik die Rendite vom Opening bis zum Closing des Wochentages anzeigt, während meine Analyse weiter oben die Rendite vom Closing des Vortages zum Closing des Wochentages berechnet.

Das klingt ein wenig als würde man Apfel mit Birnen vergleichen aber in meinen Augen macht die unterschiedliche Berechnung durchaus Sinn.

Zum Schluss noch ein kurzes Wort über meine Ergebnisse. Bitte versteht diese Daten nicht so, dass ihr von nun an immer eure Aktien am Mittwoch kurz vor Börsenschluss verkaufen sollt. Das wäre nicht clever.

Diese Ergebnisse beziehen sich alle nur auf Durchschnittswerte der letzten 50 Jahre. D.h. lediglich im Durchschnitt ist der Mittwoch der beste Tag zum Verkaufen von Aktien aber das heißt nicht, dass jeder Mittwoch der beste Tag ist. Seht das ganze deswegen nur als grobe Richtlinie und nicht als goldene Regel.

Wenn ihr das Timing eurer Aktienverkäufe verbessern wollt, dann könnt ihr das auch mithilfe von technischen Trendindikatoren machen. In meinem Artikel „Die 5 wichtigsten Trendindikatoren“ stelle ich euch die beliebtesten Indikatoren dieser Art vor. Schaut also unbedingt dort rein, wenn ihr mehr erfahren wollt.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!

Der Cash Secured Put – Alles was du darüber wissen musst

Die meisten verbinden mit Optionen entweder das Absichern von Positionen oder das gehebelte Investieren in Risikopositionen. Dabei lassen sich Optionen auch hervorragend nutzen, um Aktien unter ihrem aktuellen Marktpreis zu kaufen. Dazu benötigt man in der Regel nicht mehr als eine Put Option allerdings gibt es auch noch die etwas risikoärmere Variante des Cash Secure Puts, die ich euch heute vorstellen möchte.

Bei einem Cash Secured Put handelt es sich um eine Short Put Position. Allerdings wird diese Option nur dann geschrieben, wenn man über genügen liquide Mittel verfügt (somit „Cash Secured“ ist), um eine mögliche Ausübung der Option bezahlen zu können.

Der Cash Secure Put unterscheidet sich von einer regulären Short Put Option also nur darin, dass man nur dann eine Put Option schreibt, wenn man sich die Aktien, die man durch die Ausübung der Option erhalten könnte, auch mithilfe eigener liquider Mittel kaufen könnte.

Man zeichnet somit nie Put Optionen ohne ausreichend liquide Mittel für die Ausübung bereitzuhalten (d.h. niemals „naked“). Das macht den Cash Secured Put somit zu nichts anderem als einer extrem risikoaversen Version des Naked Short Puts.

Die Grundlagen

Da der Cash Secured Put nichts anderes ist als eine Short Put Option für die man ausreichend Geld zur Seite legt, müssen wir uns zuerst also die Grundlagen des Short Puts noch einmal anschauen, um das Thema wirklich vollkommen zu verstehen.

Ich möchte euch dabei gar nicht zu sehr mit den Grundlagen langweilen und verweise für die ausführliche Erklärung auf meinen Artikel zu den Grundlagen von Optionen. Für alle anderen hier das Wichtigste zusammengefasst.

Eine Short Put Option ist der Verkauf einer Verkaufsoption. D.h. mit dem Schreiben eines Short Puts verpflichtet ihr euch bei Ausübung der Option dem Käufer des Short Puts das Underlying zum festgelegten Strike-Preis abzukaufen.

Ihr seid somit verpflichtet bei Ausübung der Option dem Käufer des Short Puts den Kaufpreis zu überweisen und erhaltet dafür im Gegenzug das Underlying der Option.

Diesen Kaufpreis zum Kauf der Aktien haltet ihr im Gegensatz zu einem Naked Short Put bei einem Cash Secured Put in Cash vor, um im Notfall (d.h. die Option wird ausgeübt) ausreichend Geld zu haben, um den Optionskäufer bezahlen zu können.

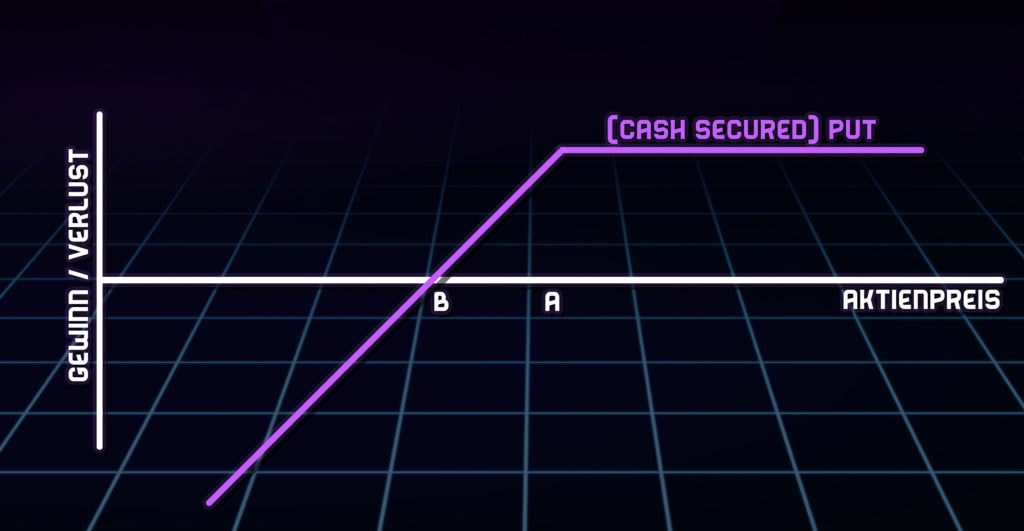

Das Auszahlungsprofil eines Cash Secured Puts

Da sich ein Cash Secured Put nur in der Risikoabsicherung von einem regulären Short Put unterscheidet, sind sich beide auch absolut identisch in ihrem Auszahlungsprofil.

Die Grafik zeigt das Auszahlungsprofil eines Cash Secured Puts bzw. eines Short Puts bei Laufzeitende.

Die Intention, warum ihr einen Cash Secured Put eingeht, ist in der Regel dieselbe, wie bei einem Short Put. Die beiden Strategien unterscheiden sich nur darin was passiert, wenn die Option kurz vor Ausübung steht.

D.h. euer Cash Secured Put hat nur einen nach oben begrenztem Gewinn, der maximal der erhaltenen Optionsprämie entspricht. Fällt der Aktienkurs unter den Strike-Preis (Punkt A in der Grafik) reduziert sich euer möglicher Gewinn.

Am Punkt B erreicht ihr den Break-Even-Point, also der Punkt, an dem ihr weder einen Gewinn noch einen Verlust macht. Ohne Berücksichtigung von Transaktionskosten liegt der Break-Even-Point eines Cash Secured Puts bei dem Strike-Preis der Option abzüglich der erhaltenen Optionsprämie.

Der Verlust dieser Strategie ist theoretisch unbegrenzt allerdings auch nur theoretisch. Praktisch kann eine Aktie nämlich nur bis auf null fallen und selbst das ist ein eher unwahrscheinliches Szenario, wie ich in diesem Artikel genau erkläre.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Um darüber hinaus auch noch abgesichert zu sein, hält man das notwendige Geld für eine mögliche Ausübung mithilfe eines Cash Secured Puts immer vor. D.h. mithilfe eines Cash Secured Puts könnt ihr nie mehr verlieren als ihr an liquiden Mitteln auch besitzt.

Vielleicht ist euch auch aufgefallen, dass das Auszahlungsprofil eines Puts bzw. eines Cash Secured Puts auch genauso aussieht wie das eines Covered Calls. Das ist kein Zufall und auf die sogenannte Put-Call-Parität zurückzuführen. Was sich dahinter verbirgt, ist allerdings Thema eines anderen Artikels.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Der Einfluss der Zeit und der Volatilität auf die Strategie

Wenn ihr einen Short Put bzw. Cash Secured Put geschrieben habt, dann seid ihr gleichzeitig auch Vega und Theta short. Wenn ihr mit den beiden Begriffen nichts anfangen könnt, dann lest euch unbedingt meinen Artikel über die Optionsgriechen durch.

Damit meine ich aber, dass es für euch vorteilhaft ist, wenn die Zeit verstreicht (ihr also näher an das Laufzeitende der Option kommt) oder die Volatilität abnimmt.

Somit könnt ihr auch das Risiko eurer Position besser steuern, indem ihr euch zum Beispiel auf Optionen mit hohem Theta (also kurzer Restlaufzeit) in einem Marktumfeld sinkender Volatilität konzentriert.

In so einem Marktumfeld kann der Kurs sich auch stärker gegen euch (also ins Geld) bewegen und ihr macht durch die sinkende Volatilität und dem Zeitwertverlust immer noch einen Gewinn.

Um den Zeitwert eures Short Puts zu maximieren, könnt ihr Optionen näher am Geld verkaufen und das Theta ist natürlich immer kurz vor Laufzeitende am höchsten. Wenn ihr mehr darüber erfahren wollt, wann der Zeitwert einer Option maximal ist, könnt ihr das gern in diesem Artikel von mir nachlesen.

Je mehr ihr euch allerdings am Geld befindet mit eurem Short Put, desto höher ist natürlich auch euer Risiko einer Ausübung. Es liegt also immer an euch abzuwägen wieviel Optionsprämie ihr für wieviel Ausübungsrisiko haben wollt, wobei das Ausübungsrisiko bei einem Cash Secured Put eigentlich genau nicht das Risiko sein sollte, wie ich euch im folgenden Abschnitt zeigen werde.

Wann ist der Handel mit Cash Secured Puts sinnvoll?

Grundsätzlich gilt, dass ein Cash Secured Put immer dann sinnvoll ist, wenn auch ein regulärer Short Put sinnvoll ist. Das heißt ein Cash Secured Put sollte dann gehandelt werden, wenn ihr denkt, dass während der Laufzeit

der Kurs des Underlying steigt, sich seitwärts bewegt oder nur leicht fällt.

die implizite Volatilität der Option sich verringert.

der Zeitwertverfall größer ist als der Einfluss des Deltas auf die Option.

All diese drei Punkte haben gemeinsam, dass sie nur darauf abzielen mithilfe der Optionsprämie einen Gewinn zu machen. Das ist so weit auch richtig aber dafür kann man auch einen regulären Short Call schreiben.

Der wesentliche Unterschied zwischen dem Cash Secured Put und dem Naked Short Put zeigt sich aber, wenn der Kurs des Underlyings so sehr fällt, dass die Option mit hoher Wahrscheinlichkeit ausgeübt wird.

Steht die Option nämlich kurz vor Ausübung kauft man einen Naked Short Put eher zurück, da man lieber den Verlust realisiert, anstatt das Underlying kaufen zu müssen. Schließlich ist die ursprüngliche Intention eines Naked Short Calls immer durch den Optionshandel Rendite zu erzielen und nicht das Underlying kaufen zu dürfen.

Beim Cash Secured Put ist aber genau das Gegenteil der Fall. Da man genug Cash für eine möglich Ausübung bereithält, kann man das zugrundeliegende Underlying problemlos am Ende der Laufzeit kaufen.

Damit ihr aber nicht immer irgendwelche Aktien mit mitunter schlechter Qualität kaufen müsst sobald sich der Aktienkurs gegen euch bewegt, solltet ihr Cash Secured Puts nur unter einer Bedingung eingehen.

Wie man mit Cash Secured Puts Aktien günstig einkaufen kann

Sollte die Option ausgeübt werden, müsst ihr natürlich das zugrundeliegende Underlying kaufen. Das hat natürlich einen großen Einfluss auf euer Portfolio, weswegen die wichtigste Regel bei Cash Secured Puts immer ist, diese nur auf Aktien zu schreiben, die ihr selbst auch gern im Portfolio haben möchtet.

Wenn ihr zum Beispiel Dividendeninvestoren seid, solltet ihr den Cash Secured Put nur auf Dividendenaktien schreiben, die ihr wirklich gern kaufen möchtet. Das hat zwei Vorteile.

Zum einen kann es euch egal sein, wie sich der Kurs des Underlyings bewegt. Wenn er steigt oder sich seitlich bewegt, dann verfällt die Option wertlos und ihr könnt die Optionsprämie behalten. Wenn der Kurs allerdings fällt, dann wird die Option ausgeübt und ihr müsst Aktien kaufen, die ihr ohnehin gern in eurem Portfolio hättet.

Der zweite Vorteil ist aber, dass ihr das Underlying vergünstigt erhaltet. Warum das so ist, möchte ich anhand eines Beispiels erklären.

Stellt euch vor ihr würdet für euer Dividendenportfolio gern Aktien von Coca-Cola kaufen. Aktuell steht der Kurs allerdings bei 65 USD und ist für euch persönlich zu hoch.

Bei einem Kurs von 60 USD würdet ihr aber gern einsteigen, sodass ihr nun zwei Möglichkeiten habt. Entweder ihr wartet, bis der Kurs bis auf 60 USD gefallen ist oder ihr schreibt einen Cash Secured Put auf die Aktie mit Strike von 60 USD.

Schreibt ihr die Option erhaltet ihr ihr eine Optionsprämie von 1 USD. Warum erhaltet ihr die Aktien jetzt aber günstiger?

Wenn ihr einfach auf einen Kurs von 60 USD warten würdet, dann würdet ihr die Aktien genau bei diesem Preis kaufen. Die Optionsprämie, die ihr beim Schreiben der Option erhaltet habt, vergünstigt aber effektiv den Kurs eurer Aktien.

Wird die Option ausgeübt, müsst ihr zwar weiterhin 60 USD pro Aktie bezahlen, aber ihr habt schließlich auch 1 USD Prämie pro Option erhalten. D.h. ihr bezahlt effektiv nur 59 USD pro Aktie und erhaltet die Aktie somit für 1 USD günstiger.

Denken wir das Beispiel aber noch ein wenig weiter. Stellt euch vor, der Kurs der Aktie ist bis auf 55 USD gefallen. Kommt ihr mit dem Cash Secured Put dann immer noch besser als mit einem regulären Aktienkauf?

Natürlich wäre es besser die Aktien für 55 USD zu kaufen anstatt für 60 bzw. 59 USD, aber macht dieser Vergleich überhaupt Sinn? Nicht wirklich, denn ihr habt euch als Ziel schließlich gesetzt die Aktien bei einem Kurs von 60 USD zu kaufen. Ihr würdet also gar nicht bis zu einem Kurs von 55 USD warten, sondern schon eher kaufen.

Wenn es euer Ziel wäre die Aktien für 55 USD zu kaufen, dann müsstet ihr auch einen Cash Secured Put mit Strike von 55 USD verkaufen, um einen geeigneten Vergleich zu schaffen. Die erhaltene Optionsprämie wäre dann zwar geringer als bei dem 60 USD Strike aber dennoch groß genug, um den Kaufkurs ein wenig zu reduzieren.

Wenn ihr Cash Secured Puts also nur auf Aktien schreibt, die ihr wirklich gern besitzen möchtet, dann könnt ihr dieses Instrument nutzen, um ganz einfach euren durchschnittlichen Kaufkurs durch die Optionsprämie nach unten zu drücken.

Cash Secured Puts vs. Limit Order

Die Idee des Cash Secured Puts ist es gute Aktien zu kaufen, sobald deren Kurs unter ein bestimmtes Niveau fällt. Genau dasselbe kann man aber auch mit einer Limit Order machen.

Dazu benötigt ihr keinen speziellen Optionsbroker und könnt stattdessen einfach nur bei eurem Aktienbroker eine Limit Order eingeben, die zum Beispiel dann ausgelöst wird, wenn der Kurs der Coca-Cola Aktie unter 60 USD fällt.

Fällt der Kurs der Aktie unter 60 USD, wird automatisch eine Order ausgeführt und ihr kauft euch die Aktien genauso wie ihr die Aktien zum Strike-Preis kaufen müsstet, sobald die Option ausgeübt wird.

Die Limit Order unterscheidet sich in diesem Hinblick also nicht vom Cash Secured Put allerdings hat der Put eben einen Vorteil, den die Limit Order nicht hat und das ist die Optionsprämie, die ihr ihr beim Schreiben der Option erhaltet.

Wie im vorherigen Abschnitt erklärt, verringert die Optionsprämie euren Kaufkurs weshalb ihr bei einem Cash Secured Put die Aktien günstiger als zum Strike-Preis kaufen könnt.

Diesen Vorteil bietet die Limit Order nicht, weswegen es eigentlich gar keinen Sinn macht Limit Kauforders abzugeben. Wer Limit Kauforders nutzt anstatt Cash Secured Puts, der lässt einfach Geld auf der Straße liegen und je nachdem wie weit der Strike vom aktuellen Kurs entfernt ist, kann das schon einen großen Einfluss haben.

Allein deswegen lohnt es sich meiner Meinung nach sich mit dieser Strategie zu beschäftigen, weswegen ich hoffe einige von euch davon überzeugt zu haben.

Der Covered Call – Alles was du darüber wissen musst

Der Covered Call gilt als eine der einfachsten Optionsstrategien und ist deshalb besonders bei Anfängern sehr beliebt, um entweder ein wenig mehr Rendite aus den eigenen Aktien herauszuholen oder aber auch, um das eigene Risiko ein wenig zu reduzieren. Dabei steckt in dieser Strategie viel mehr als man zuerst denken mag, weswegen ich euch heute alles über den Covered Call erklären möchte, was ihr Wissen müsst.

Der Covered Call ist eine Optionsstrategie, bei der man eine Call Option auf einen Basiswert verkauft (Short Call), den man selbst schon im Portfolio besitzt. Sollte die Option in so einem Fall ausgeübt werden, kann man problemlos den Basiswert aus dem Portfolio verkaufen.

Alles was man für einen Covered Call also benötigt, sind der jeweilige Basiswert (z.B. 100 Aktien von Apple) und eine Short Call Position auf diesen Basiswert.

Was diese Strategie für Vorteile bringt, wann man sie handeln sollte und auf was für Feinheiten man achten sollte, erkläre ich euch in den folgenden Abschnitten.

Vorweg allerdings noch ein kleiner Hinweis. Diese Strategie setzt ein gewissen Grundverständnis über den Optionshandel voraus. Wenn ihr also einige Punkte nicht so genau versteht, dann schaut euch vorher unbedingt meinen Beginners Guide für Optionen an.

Die Grundlagen

Der Covered Call ist eine relativ einfache Optionsstrategie, weil man dafür nur ein Underlying und eine Short Call Option auf dieses Underlying benötigt. Während ihr bei einem Naked Call lediglich die Call Option kauft oder verkauft, ohne den zugrundeliegenden Basiswert zu besitzen, verkauft ihr bei einem Covered Call die Call Option immer nur auf Underlyings, die ihr selbst im Portfolio besitzt.

Wenn ihr mit dem Begriff „Short Call“ nichts anfangen könnt oder etwas Nachholbedarf dazu habt, dann könnt ihr euch hier meinen Artikel zu dieser Strategie durchlesen.

Schauen wir uns das ganze aber einfach an einem Beispiel an. Stellen wir uns vor, wir haben 100 Stück der ABC Aktie, die momentan zu 48 EUR gehandelt wird. Für unseren Covered Call verkaufen wir eine Call Option auf die ABC Aktie mit Strike 50 EUR und erhalten dafür eine Prämie von insgesamt 300 EUR.

D.h. wenn der Kurs der ABC Aktie auf über 50 EUR steigt, dann machen wir zwar mit unseren 100 Aktien Gewinn allerdings mit unserer Option Verlust. Fällt der Kurs der ABC Aktie, machen wir mit den Aktien einen Verlust aber dürfen dafür die Optionsprämie behalten.

Der Gewinn und Verlust der Aktie, der Option und der gesamten Covered Call Position könnt ihr in folgender Tabelle sehen.

Preis ABC Aktie bei Laufzeitende

Gewinn / Verlust der Aktien

Gewinn / Verlust der Call Option

Gewinn / Verlust der Covered Call Position (Aktie + Option)

40 EUR

– 800 EUR

+ 300 EUR

– 500 EUR

45 EUR

– 300 EUR

+ 300 EUR

+/- 0 EUR

48 EUR

+/- 0 EUR

+ 300 EUR

+ 300 EUR

50 EUR

+ 200 EUR

+ 300 EUR

+ 500 EUR

55 EUR

+ 700 EUR

– 200 EUR

+ 500 EUR

60 EUR

+ 1.200 EUR

– 700 EUR

+ 500 EUR

Die Tabelle zeigt den Gewinn und Verlust der ABC Aktie, der Short Call Option sowie der Covered Call Position (Aktie + Option).

Fällt die Aktie von ursprünglich 48 EUR auf nur noch 40 EUR habe ich einen Verlust pro Aktie von 8 EUR bzw. bei 100 Aktien insgesamt 800 EUR. Weil der Aktienkurs in diesem Fall aber unter dem Strike von 50 EUR liegt, darf ich die Optionsprämie von 300 EUR behalten. Mein Gesamtverlust beträgt also lediglich 500 EUR und ist damit geringer, als wenn ich nur die Aktien gehalten hätte. Der Covered Call verringert somit meinen maximalen Verlust aus den Aktien.

Steigt der Wert der Aktie allerdings auf 60 EUR, dann erziele ich durch meine Aktien ein Gewinn von 12 EUR je Aktie (= 60 – 48) bzw. bei 100 Aktien 1.200 EUR. Meine Call Option mit Strike bei 50 EUR befindet sich dann allerdings 10 EUR im Geld bzw. hat einen Wert von 1.000 EUR (Faktor 100 bitte beachten). Abzgl. der Prämie, die ich anfangs erhalten habe, ist der Verlust, den ich durch die Option erleide, somit 700 EUR.

Mein Gesamtgewinn beträgt somit 500 EUR und ist damit geringer, als wenn ich nur die Aktien gehalten hätte. Der Covered Call begrenzt somit den maximalen Gewinn meiner Aktienposition.

Der Vorteil eines Covered Calls ist also, dass er das Risiko der Aktienposition verringert und bei leichten Kursbewegungen sogar eine zusätzliche Rendite generiert. Der Nachteil dieser Strategie ist aber, dass ihr dadurch euren möglichen Gesamtgewinn begrenzt.

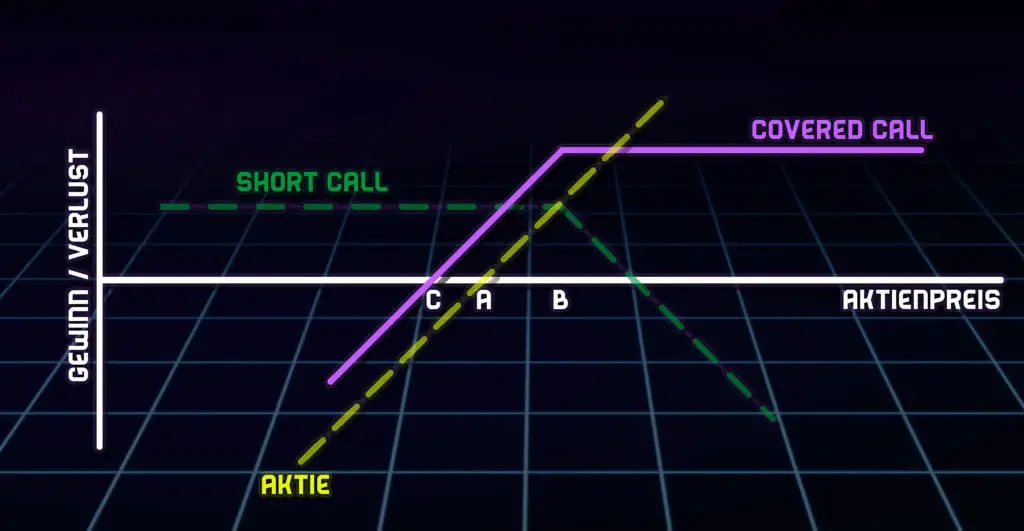

Das Auszahlungsprofil eines Covered Calls

Allgemein kann man das Auszahlungsprofil eines Covered Calls also wie in der folgenden Grafik darstellen.

Die Grafik zeigt das Auszahlungsprofil eines Covered Calls (lila) inklusive der zugrunde liegenden einzelnen Instrumente (Aktie, gelb + Short Call Option, grün).

In der Grafik habe ich Punkt A als Kaufpreis der Aktie gekennzeichnet, Punkt B als Strike-Preis der Short Call Option und Punkt C ist der Break-Even-Point der Covered Call Position.

Den maximalen Gewinn eines Covered Calls erzielt man, wenn der Aktienkurs des Underlyings den Strike-Preis erreicht (Punkt B). Sollte der Aktienkurs über den Strike steigen, lässt sich dadurch kein weiterer Gewinn erzielen.

Der maximale Gewinn ist die Differenz zwischen dem Kaufkurs der Aktien (Punkt A) und dem Strike der Short Call Option (Punkt B) plus die Prämie, die ihr durch den Verkauf der Call Option erhalten habt.

Wenn die Aktie lediglich leicht steigt (bis Punkt B) ist die Covered Call Strategie am rentabelsten. Dann erzielt ihr nämlich die volle Kurssteigerung der Aktie und dürfte die Prämie der Short Call Option behalten.

Der maximale Verlust des Covered Calls ist erreicht, wenn der Aktienkurs des Underlyings auf null sinkt. In dem Fall sind eure Aktien nichts mehr wert und ihr könnt nur noch die beim Verkauf der Call Option erhaltene Prämie behalten.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Der maximale Verlust ist somit der Kaufpreis des Underlyings (Punkt A * 100, Multiplikator von 100 nie vergessen!) abzüglich der Prämie, die ihr durch den Verkauf der Call Option erhalten habt.

Der Break-Even-Point der Strategie, also der Punkt, an dem ihr weder einen Gewinn noch einen Verlust macht, ist in der Grafik als Punkt C abgebildet. Er entspricht dem Kaufpreis einer Aktie (Punkt A) abzüglich der Prämie, die ihr durch die Short Call Option erhalten habt.

Liegt der Kurs der Aktie bei Laufzeitende über Punkt C, macht ihr einen Gewinn und liegt der Kurs unter Punkt C, macht ihr einen Verlust.

Vielleicht ist euch auch aufgefallen, dass das Auszahlungsprofil eines Covered Calls auch genauso aussieht wie das eines Short Puts. Das ist kein Zufall und auf die sogenannte Put-Call-Parität zurückzuführen. Was sich dahinter verbirgt ist allerdings Thema eines anderen Artikels.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Der Einfluss der Zeit und der Volatilität auf die Strategie

Solltet ihr eine Covered Call Position aufgebaut haben, dann seid ihr gleichzeitig auch Theta und Vega short. Wenn ihr mit den beiden Begriffen nichts anfangen könnt, dann lest euch unbedingt meinen Artikel über die Optionsgriechen durch.

Damit meine ich, dass es für euch vorteilhaft ist, wenn die Zeit verstreicht (ihr also näher an das Laufzeitende der Option kommt) oder die Volatilität abnimmt.

Somit könnt ihr auch das Risiko eurer Position besser steuern, indem ihr euch zum Beispiel auf Optionen mit hohem Theta (also kurzer Restlaufzeit) in einem Marktumfeld sinkender Volatilität konzentriert.

In so einem Marktumfeld kann der Kurs sich auch mehr gegen euch (also ins Geld) bewegen und ihr macht durch die sinkende Volatilität und dem Zeitwertverlust immer noch einen Gewinn.

Um den Zeitwert eures Calls zu maximieren, könnt ihr Optionen näher am Geld verkaufen und das Theta ist natürlich immer kurz vor Laufzeitende am höchsten. Wenn ihr mehr darüber erfahren wollt, wann der Zeitwert einer Option maximal ist, könnt ihr das gern in diesem Artikel von mir nachlesen.

Wann ist der Handel mit Covered Calls sinnvoll?

Im Wesentlichen gibt es zwei Hauptgründe, wann man Covered Calls schreiben sollte. Zum einen, um eine zusätzliche Rendite zu erzielen und zum anderen, um das Risiko seines Portfolios zu reduzieren.

Besonders Dividendeninvestoren halten ihre Aktien häufig über sehr lange Zeiträume und genau hier könnte der Covered Call eine „Zusatzdividende“ erbringen. Durch das Halten der Aktie erhaltet ihr nämlich weiterhin eure Dividende aber durch den Verkauf der Call Option habt ihr zusätzlich noch die Chance auf die Optionsprämie.

Diese Strategie ist besonders sinnvoll in einem Marktumfeld, indem entweder die spezifische Aktie oder sogar der gesamte Aktienmarkt eher nach unten geht oder sich seitwärts bewegt. Wie ihr solche Marktumfelder erkennen könnt, erkläre ich euch übrigens in meinem Artikel über die besten Trendindikatoren.

Sollte sich der Markt allerdings gerade eher nur nach oben bewegen, ist eine Covered Call Strategie nicht der richtige Ansatz, da ihr durch den Short Call einfach eure maximalen Gewinne begrenzt und somit nicht an Aktienrallys partizipieren könnt.

Wenn es euch aber gar nicht um die „Zusatzdividende“ geht, sondern vielmehr um eine Reduzierung des Risikos eures Aktienportfolios, dann ist der Covered Call in jeder Marktlage für euch sinnvoll.

Durch die Short Call Option begrenzt ihr zwar euren maximalen Gewinn aber durch die Optionsprämie erhaltet ihr auch eine planungssicherere Rendite. Anstatt darauf zu hoffen, dass der Aktienmarkt um 5% in einem Monat steigt, kassiert ihr lieber 2% durch die Optionsprämie ganz egal, wohin sich der Markt bewegt.

Durch den Covered Call verringert ihr somit die Volatilität eures Portfolios zum Preis einer geringeren Maximalrendite. Je nachdem was euer persönliches Ziel ist (maximale Rendite oder geringeres Risiko), kann der Covered Call euch helfen euer Portfolio besser zu steuern.

Wenn ihr gern mehr darüber erfahren wollt, wie ihr das Risiko eures Portfolios noch reduzieren könnt und welche Hedging-Strategien für Privatanleger am sinnvollsten sind, dann empfehle ich euch diesen Artikel von mir.

Die unterschiedlichen Typen eines Covered Call

Jetzt kommen wir in den Bereich für fortgeschrittene Optionshändler. Alles bisher Gesagte reicht absolut aus damit auch Anfänger die Strategie sinnvoll anwenden können, aber jetzt geht es um die Feinheiten, mit denen ihr einen Covered Call besser steuern könnt.

Grundsätzlich gibt es natürlich keine Unterschiede bei einem Covered Call. Ganz egal wie ihr es macht, ein Covered Call besteht immer aus den zugrundeliegenden Aktien und einem Short Call auf diese Aktien.

ITM & OTM Covered Call Positionen

Ein Covered Call lässt sich allerdings unterscheiden in Out-of-the-money (dt. Aus-dem-Geld, kurz: OTM) Covered Calls und In-the-money (dt. Im Geld, kurz ITM) Covered Calls.

Dabei geht es darum, ob die Short Call Option als ITM Option oder OTM Option verkauft wurde als man den Covered Call eingegangen ist.

OTM Covered Calls bieten eine höhere Maximalrendite aber dafür weniger Risikoreduktion und eine geringere Optionsprämie. Bei ITM Covered Calls ist es genau andersherum mit einer niedrigeren Maximalrendite aber dafür einen besseren Hedge gegen Kurseinstürze durch eine höhere Optionsprämie.

ITM Covered Calls sind deshalb die eher konservativere Strategie als es bei OTM Short Calls der Fall ist. Schauen wir uns das ganze aber einfach an einem Beispiel an.

Wir haben wieder unsere ABC Aktie, die momentan für 45 EUR zu kaufen ist. Eine Call Option mit Strike 40 EUR (also ITM) kostet 8 EUR und eine Call Option mit Strike 50 EUR (also OTM) kostet lediglich 1 EUR.

Der Gewinn oder Verlust beider möglichen Covered Call Position sieht dadurch folgendermaßen aus (immer daran denken, dass die Option zwar nur 8 EUR oder 1 EUR kostet aber noch ein Multiplikator von 100 angewandt werden muss).

Aktienkurs

Gewinn / Verlust der ITM Covered Call Position (Aktie + Option)

35 EUR

– 200 EUR

37 EUR

+/- 0 EUR

40 EUR

+ 300 EUR

45 EUR

+ 300 EUR

50 EUR

+ 300 EUR

60 EUR

+ 300 EUR

Die Tabelle zeigt den Gewinn und Verlust der ABC Aktie sowie einer ITM Covered Call Position (Aktie + Option).

Aktienkurs

Gewinn / Verlust der OTM Covered Call Position (Aktie + Option)

35 EUR

– 900 EUR

40 EUR

– 400 EUR

44 EUR

+/- 0 UER

45 EUR

+ 100 EUR

50 EUR

+ 600 EUR

60 EUR

+ 600 EUR

Die Tabelle zeigt den Gewinn und Verlust der OTM Covered Call Position (Aktie + Option).

Die Tabellen zeigen den Gewinn und Verlust beider Covered Call Positionen bei Laufzeitende und es wird deutlich wie sich beide Typen beim Thema Risikominimierung und maximaler Gewinn unterscheiden.

Während die ITM Position einen Schutz bis zu einem Kurs von 37 EUR (18% Kursrückgang) bietet, schützt die OTM Position lediglich bis zu einem Kurs von 44 EUR (2% Kursrückgang). Dafür ist der maximale Gewinn der OTM Position auch doppelt so hoch wie bei dem ITM Covered Call.

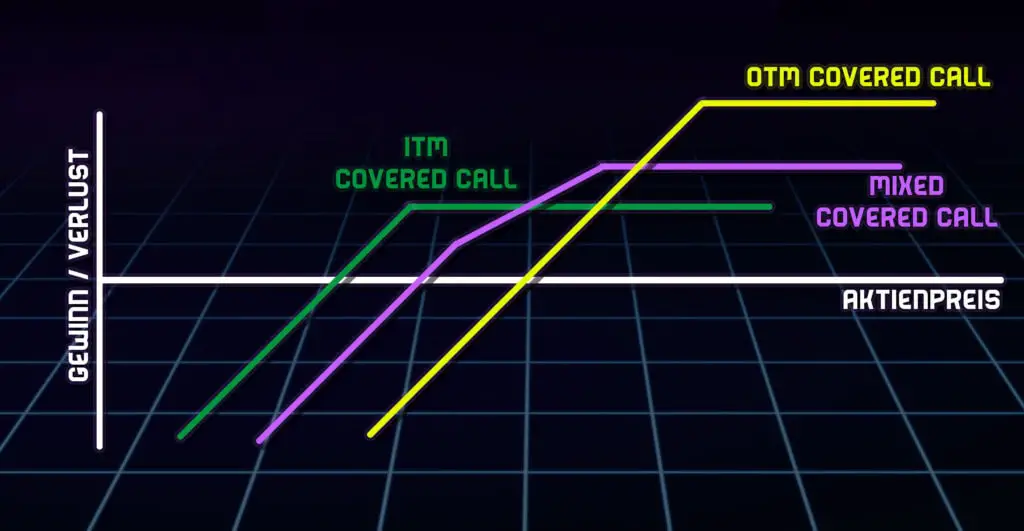

Mixed Covered Call Positionen

Im oberen Abschnitt haben wir uns angesehen wie sich ITM und OTM Covered Call Positionen unterscheiden, aber wenn eure Aktienpositionen groß genug sind (also mindestens 200 Stück), dann lassen sich auch sogenannte Mixed Positionen eingehen, bei denen ihr sowohl einen ITM als auch einen OTM Covered Call schreibt, um somit von beiden Typen das Beste zu haben.

Das macht unter anderem dann Sinn, wenn ihr eure Aktien zwar mit einer ITM Option nach unten absichern wollt aber die sich daraus resultierende Maximalrendite für euch zu gering ist.

Schauen wir uns das ganze aber am besten wieder an einem Beispiel an.

Wir kaufen uns 200 Stück der ABC Aktie zum Preis von 42 EUR. Im Fall A verkaufen wir dazu noch 2 Call Optionen auf die Aktie mit Strike 40 EUR (ITM Option) zum Preis von 4 EUR je Option, im Fall B verkaufen wir 2 Call Optionen auf die Aktie mit Strike 45 EUR (OTM Option) zum Preis von 2 EUR je Option und im Fall C kaufen wir jeweils eine ITM Option und eine OTM Option (Mixed Covered Call).

Das Auszahlungsprofil der drei Varianten könnt ihr in der unteren Grafik sehen.

Die Grafik zeigt das Auszahlungsprofil eines ITM Covered Calls, OTM Covered Calls und Mixed Covered Calls.

Ihr könnt in der Grafik gut sehen, dass ein Mixed Covered Call euch dabei helfen kann, euer Auszahlungsprofil mehr nach euren Wünschen anzupassen.

Ihr habt in diesem Fall einen besseren Schutz vor Kurseinbrüchen als bei einem OTM Covered Call aber gleichzeitig auch eine bessere maximale Rendite als bei einem ITM Covered Call

Mixed Covered Calls lassen sich übrigens nicht nur durch Optionen mit unterschiedlichem Strike-Preis strukturieren sondern auch durch Optionen mit unterschiedlicher Restlaufzeit, aber das ist eher ein Thema für einen anderen Artikel.

Wie man Covered Call Positionen am besten rollt

Das Rollen einer Covered Call Position ist vor allem in zwei Situationen relevant. Entweder wenn der Kurs der Aktie extrem gestiegen ist und die Call Option Deep in the Money ist oder wenn der Kurs gefallen ist und die Call Option entsprechend Deep out of the Money ist.

Der Fall eines Kursanstiegs ist dabei aber eher irrelevant, weil von vornherein bei einem Covered Call schon feststeht, wie hoch dein maximaler Gewinn ist.

Wenn du den maximalen Gewinn also erhöhen möchtest, musst du die Option lediglich nach oben rollen, indem du die bisherige Option zurückkaufst und eine neue Option mit höherem Strike (und evtl. längerer Laufzeit) neu verkaufst.

Das ist keine große Überraschung, weswegen ich mich eher auf den ersten Fall konzentrieren möchte, bei dem der Kurs der Aktie stark gefallen ist. In diesem Fall verliert deine Aktie nämlich an Wert und deine Option macht zwar einen Gewinn, aber dieser ist schlussendlich auf die bereits eingenommene Prämie beschränkt, sodass es nicht so eindeutig ist, wann man am besten rollen sollte.

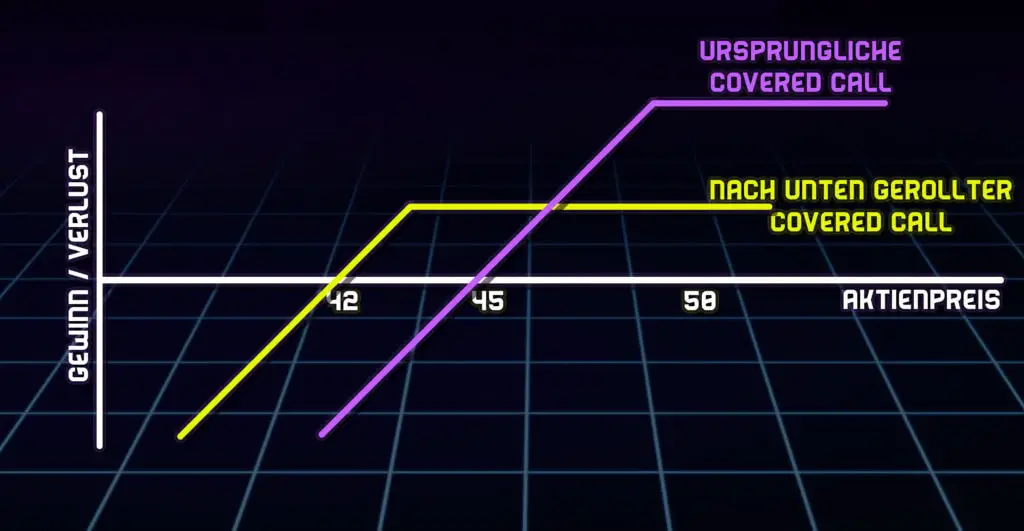

Die grundsätzliche Idee beim „nach unten rollen“ einer Covered Call Position ist, dass man nach einem Rückgang des Aktienkurses seine bisherige Option zurückkauft und eine neue Option mit niedrigerem Strike neu verkauft.

Schauen wir uns das ganze aber am besten wieder an einem Beispiel an.

Wir haben wieder die ABC Aktie, die wir uns zu einem Preis von 51 EUR kaufen. Gleichzeitig verkaufen wir eine ITM Option mit Strike 50 EUR zu einem Preis von 6 EUR. Wir haben also einen Schutz gegen Kursverluste bis 45 EUR (51 EUR Kaufpreis der Aktien – 6 EUR Verkaufspreis der Option).

Stellen wir uns nun vor, die Aktie ist bis auf 45 EUR gefallen und wir stehen vor der Wahl, ob wir unsere Option rollen sollten. Unsere bestehende Option kostet mittlerweile nur noch 1 EUR und eine neue Option mit Strike 45 EUR würde jetzt 4 EUR kosten.

Bleiben wir bei unserer bisherigen Option, dann sind wir momentan bei +/- 0. Unsere Aktien haben 6 EUR Verlust gemacht und wir haben 6 EUR Optionsprämie eingenommen. Sollte der Aktienkurs aber weiter fallen, machen wir einen Verlust mit jedem weiteren Cent, denn der Kurs jetzt nach unten fällt.

Alternativ könnten wir die Option auch nach unten rollen auf den 45er Strike. In diesem Fall würden wir die aktuelle Option mit Strike 50 EUR für den aktuellen Preis von 1 EUR zurückkaufen und stattdessen die Option mit Strike von 45 EUR zu einem Preis von 4 EUR verkaufen.

Den Gewinn und Verlust beider Optionen (mit rollen und ohne rollen) bei einem aktuellen Aktienkurs von 45 EUR könnt ihr euch in der folgenden Tabelle ansehen.

Aktienkurs

Gewinn / Verlust der Covered Call Position mit Strike 50 EUR (nicht rollen)

Gewinn / Verlust der Covered Call Position mit Strike 45 EUR (rollen)

40

– 500 EUR

– 200 EUR

42

– 300 EUR

+/- 0 EUR

45

+/- 0 EUR

+ 300 EUR

48

+ 300 EUR

+ 300 EUR

50

+ 500 EUR

+ 300 EUR

60

+ 500 EUR

+ 300 EUR

Die Tabelle zeigt den Gewinn und Verlust einer gerollten und nicht gerollten Covered Call Position an.

Ihr könnt in der Tabelle leicht erkennen, dass ihr durch das Rollen auf den 45er Strike eure Absicherung vor weiteren Kursverlusten verbessert und dafür aber eure maximale Rendite reduziert.

Für mich ist das eine besonders wichtige Strategie, weil es mir bei der Geldanlage in erster Linie darum geht kein Geld zu verlieren. Also lieber mache ich weniger Gewinn als einen noch größeren Verlust.

In der folgenden Grafik habe ich euch auch noch einmal das Auszahlungsprofil beider Optionen (rollen vs. nicht rollen) dargestellt, da es so meiner Meinung noch leichter zu erkennen ist, wo die Vorteile des Rollens liegen.

Die Grafik zeigt das Auszahlungsprofil eines gerollten und eines nicht gerollten Covered Calls.

Wichtig an dieser Stelle ist noch einmal zu erwähnen, dass in meiner Berechnung weder Transaktionskosten noch Steuern berücksichtigt wurden.

D.h. insbesondere bei Aktien mit Kursen kleiner als 100 EUR kann sich das Rollen evtl. nicht lohnen, weil die Transaktionskosten durch Glattstellen und Verkaufen der neuen Option eventuell zu hoch sind im Vergleich zum Optionspreis.

Wie kann man Covered Calls in Deutschland handeln?

Um Covered Calls in Deutschland schreiben zu können, benötigt man einen Broker, der den Handel mit Optionen erlaubt. Das ist mit Brokern wie der Comdirect, Trade Republic oder Flatex nicht möglich, da diese lediglich den Handel mit Optionsscheinen erlauben (ganz wichtig, Optionsscheine sind keine Optionen, mehr dazu hier).

Broker in Deutschland, die den Handel mit Optionen erlauben sind:

Alle diese Broker nutzen im Hintergrund Interactive Brokers als Handelsplattformen, sodass sie sich nur wenig voneinander unterscheiden. Ich nutze selbst Banx Broker aber es ist jedem selbst überlassen, welchen Broker er besser oder schlechter findet.

Covered Call ETFs

Wenn ihr jetzt denkt, dass Covered Calls eine tolle Investmentstrategie sind aber ihr keine Zeit oder Lust habt die Strategie selbst umzusetzen, für den gibt es noch die Alternative der Covered Call ETFs. Hierbei handelt es sich um ETFs, die zwar einen breiten Index nachbilden (z.B. den NASDAQ 100) aber gleichzeitig auch Covered Calls auf ihre Aktien schreiben.

Entsprechend ist die Rendite dieser ETFs deutlich geringer als die des Vergleichsindex aber dafür schwanken diese auch weniger aufgrund der Covered Calls und haben höhere regelmäßige Ausschüttungen.

Alle Details zum Thema Covered Call ETFs habe ich in diesem Artikel zusammengefasst, da es ansonsten den Rahmen dieses Artikels definitiv sprengen würde. Schaut also gern dort einmal vorbei, wenn ihr mehr über diese ETFs erfahren wollt.

Für Anfänger am Aktienmarkt ist insbesondere die Dividendenstrategie eine der einfachsten Möglichkeiten langfristig Vermögen aufzubauen. Allerdings stelle ich immer wieder fest, dass nur die wenigsten Anfänger genug über das Thema wissen, um wirklich kluge Investitionsentscheidungen treffen zu können. Ich möchte dir mit diesem Artikel deshalb alles erklären, was du über Dividenden wissen solltest und dir meine persönliche Schritt-für-Schritt Anleitung zur Auswahl von Dividendenaktien mitgeben. Fangen wir also an.

Die Dividende

Die Dividende ist die Gewinnausschüttung eines Unternehmens an die Aktionäre. Sie kann zum Beispiel 3€ betragen und bedeutet dann, dass jeder Inhaber einer Aktie 3€ ausgezahlt bekommt. Die Ausschüttung kann dabei jährlich, pro Quartal oder auch monatlich geschehen.

Unternehmen sind gesetzlich nicht verpflichtet eine Dividende zu bezahlen allerdings können Aktionäre bei der Hauptversammlung mithilfe ihres Stimmrechts Einfluss darauf nehmen, ob eine Dividende gezahlt werden soll oder nicht. Davon abgesehen kann es auch nur eine Dividende geben oder nicht. negative Dividenden sind nicht möglich.

Die meisten Unternehmen entscheiden sich allerdings früher oder später für eine Dividendenzahlung (auch wenn nicht immer regelmäßig), um die Aktionäre am Gewinn des Unternehmens zu beteiligen.

Ob eine Dividende einmal jährlich, jedes Quartal oder sogar monatlich ausgezahlt wird, entscheidet ebenfalls das Unternehmen allerdings ist das häufig auch sehr länderspezifisch.

In Deutschland ist es üblich, dass die Dividende einmal pro Jahr gezahlt wird während in den USA in der Regel die Dividende einmal pro Quartal ausgeschüttet wird.

Warum zahlen manche Unternehmen eine Dividende und andere nicht?

Um zu verstehen, warum manche Unternehmen eine Dividende zahlen und andere Unternehmen nicht, muss man zunächst verstehen, dass sich Unternehmen grundsätzlich in zwei Kategorien einteilen lassen.

Die erste Kategorie sind die Unternehmen, die bereits ein etabliertes Geschäftsmodell besitzen und seit vielen Jahrzehnten in ihrem Markt tätig sind.

Diese Unternehmen haben in der Regel nur noch wenig Wachstumspotential, da sie einfach bereits den gesamten Markt mit ihrem Produkt abgedeckt haben.

Stellt euch einfach Coca-Cola vor. Das Unternehmen verkauft das Kult-Getränk bereits in fast allen Ländern dieser Welt, sodass es nur noch wenig Wachstumspotential gibt.

Weil das Unternehmen den Gewinn somit nicht wirklich mehr in das eigene Wachstum investieren kann, entscheiden sich Unternehmen dieser Kategorie häufig dafür lieber den Gewinn in Form einer Dividende auszuschütten.

So ist es auch bei Coca-Cola, die ihre Dividende bereits seit 59 Jahren auszahlen und sogar jedes Jahr die Dividende ein klein wenig erhöht haben.

Im Gegensatz dazu befinden sich die Unternehmen der zweiten Kategorie noch in ihrer Wachstumsphase und investieren die Gewinne lieber in neue Geschäftsideen oder dem Ausrollen der eigenen Produkte in weiteren Ländern.

Von den 40 Unternehmen im Deutschen Aktienindex DAX zahlten 2022 insgesamt 32 eine Dividende. Unter den Unternehmen, die keine Dividende zahlten, sind dabei vor allem Wachstumsunternehmen wie Zalando oder Hello Fresh.

Wenn ihr mehr darüber erfahren wollt, warum manche Unternehmen keine Dividende zahlen, dann empfehle ich euch diesen Artikel von mir, der das Thema noch einmal im Detail erklärt.

Welche Aktien sind besser? Die mit Dividendenzahlung oder die ohne Dividendenzahlung?

Natürlich stellt sich jetzt jeder die Frage, welche Aktien denn eigentlich besser sind. Die, die eine Dividende auszahlen oder die, die keine Dividende auszahlen und der Gewinner ist sehr eindeutig.

Im Zeitraum von 1973 bis 2021 konnten Dividendenaktien eine durchschnittliche Rendite von 10,68% pro Jahr erzielen und waren damit deutlich besser als Aktien, die keine Dividende ausgezahlt haben. Bei Nicht-Dividendenaktien lag die durchschnittliche Rendite im selben Zeitraum bei 4,79% pro Jahr.

Man kann also berechtigterweise sagen, dass Dividendenaktien in den letzten 50 Jahren besser liefen als Nicht-Dividendenaktien. Warum das so ist, erkläre ich ausführlich in meinem Artikel „Ist eine Dividendenstrategie sinnvoll?“. Lest ihn euch unbedingt durch, wenn ihr mehr darüber erfahren wollt.

Für alle anderen hier aber die wichtigste Erkenntnis.

Ich habe für meine Analyse die Rendite aller Aktien des S&P 500 Index für den Zeitraum von 1973 bis 2021 untersucht und dabei geschaut, welche Aktien die bessere durchschnittliche Performance erzielt haben.

Je nachdem ob eine Aktie eine Dividende ausgezahlt, erhöht, verringert oder sogar eingestellt hat, habe ich die Aktie in eine bestimmte Kategorie gesteckt. Für jede Kategorie habe ich dann die durchschnittliche Jahresperformance ermittelt und konnte somit sehen, welche Aktien am besten liefen.

Dabei ergaben sich folgende Resultate:

Dividendenpolitik

Durchschnittliche Jahresrendite

Durchschnittliche Standardabweichung

Dividendenzahlung wird regelmäßig erhöht

10,68%

16,02%

Dividendenzahlung wird konstant gehalten

9,60%

16,78%

Keine Dividendenzahlung

4,79%

22,02%

Dividendenzahlung wurde gekürzt bzw. eingestellt

-0,46%

24,96%

Alle Aktien

8,2%

17,64%

Die Tabelle zeigt die durchschnittliche Jahresrendite und die durchschnittliche Standardabweichung von Aktien des S&P 500 Index je nach deren Dividendenpolitik.

Es zeigt sich deutlich, dass mit einer durchschnittlichen Jahresrendite von 10,68% Dividendenaktien eine weitaus bessere Performance erzielten als Nicht-Dividendenaktien, die im selben Zeitraum lediglich eine Rendite von 4,79% erzielten.

Interessant ist aber auch die Standardabweichung von Dividendenaktien und Nicht-Dividendenaktien.

Als Standardabweichung misst man die durchschnittliche Schwankung bzw. das Risiko einer Aktie und je höher die Standardabweichung ist, desto höher ist auch das Risiko einer Aktie. (Mehr dazu in diesem Artikel)

Eigentlich geht eine höhere Rendite auch mit einem höheren Risiko einher aber nicht in diesem Fall. Dividendenaktien erzielten in den letzten 50 Jahren im Durchschnitt eine bessere Performance als Nicht-Dividendenaktien und das bei gleichzeitig geringerem Risiko.

Wie läuft eine Dividendenausschüttung ab?

Wenn ihr in Zukunft auch gern in Dividendenaktien investieren wollt, um von regelmäßigen Dividendenzahlungen zu profitieren, dann benötigt ihr zuerst einmal ein Depot, dass ihr in der Regel bei eurer Hausbank eröffnen könnt.

Dort kauft ihr euch die Aktie eurer Wahl und ihr seid dadurch zum glücklichen Besitzer dieser Aktie geworden. Dadurch habt ihr auch das Recht erhalten von nun an eine Dividende ausgezahlt zu bekommen, aber natürlich erhaltet ihr die Dividende nicht sofort.

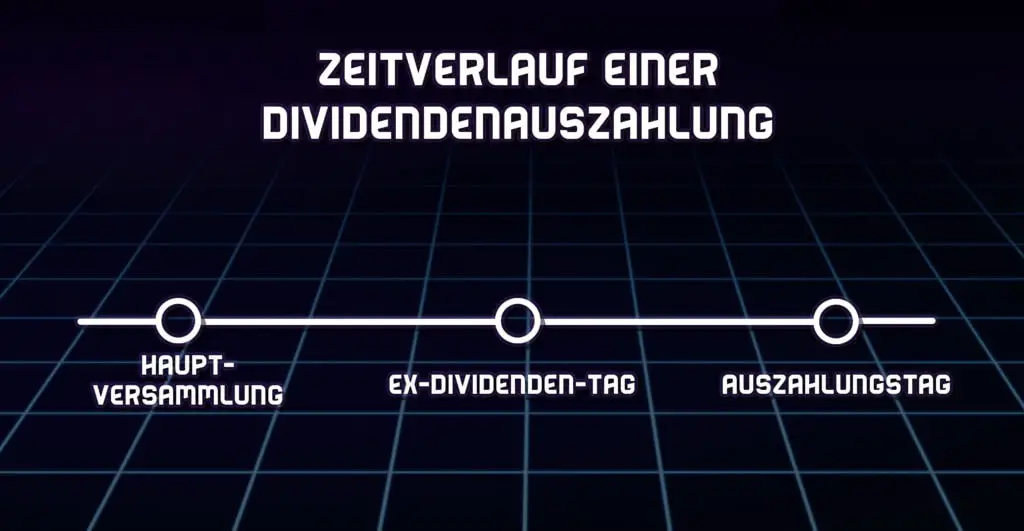

Stattdessen wird auf der jährlichen Hauptversammlung des Unternehmens die Höhe der Dividende festgelegt und auch ob diese als Einmalbetrag ausgezahlt werden soll oder zum Beispiel jeweils ein Viertel der Dividende aller drei Monate.

Gleichzeitig werden auf der Hauptversammlung auch zwei wichtige Tage festgelegt. Zum einen der Ex-Dividenden-Tag und der Zahltag.

Der Ex-Dividenden-Tag ist der Tag, an dem festgelegt wird, wer alles eine Dividende erhalten darf. Die Dividende wird nämlich nur an die Aktionäre ausgezahlt, die ihre Aktien am Ex-Dividenden-Tag halten. Solltet ihr einen Tag vorher oder noch eher eure Aktien verkauft haben, habt ihr keinen Anspruch auf eine Dividendenzahlung.

Der Zahltag ist Wiederrum der Tag, an dem die Dividende ausgezahlt wird. Häufig, insbesondere in Deutschland ist der Ex-Dividenden-Tag und der Zahltag am selben Tag oder wenige Tage später allerdings muss das nicht immer so sein.

Besonders in den USA ist es häufig der Fall, dass die Dividende erst circa einen Monat nach dem Ex-Dividenden-Tag gezahlt wird. Dadurch könntet ihr theoretisch sogar eure Aktien nach dem Ex-Dividenden-Tag aber noch vor dem Zahltag verkaufen und somit die Dividende am Zahltag erhalten, obwohl ihr die Aktien gar nicht mehr besitzt.

Die Auszahlung der Dividende auf euer Konto geschieht vollkommen automatisch. Solange ihr die Aktien in eurem Depot habt, wird die Dividende ohne weiteres zu Tun von eurem Konto circa einen Tag nach der offiziellen Auszahlung der Dividende gutgeschrieben.

Wenn ihr mehr darüber erfahren wollt, wann die Dividende ausgezahlt wird, dann empfehle ich euch diesen Artikel von mir, der das Thema noch einmal im Detail erklärt.

Die unterschiedlichen Arten von Dividenden

Man kann Dividenden danach unterscheiden wie häufig sie gezahlt werden und nachdem, was überhaupt gezahlt wird. Schauen wir uns das ganze also einmal im Detail an.

Nach der Häufigkeit

Dividenden können grundsätzlich immer ausgezahlt werden allerdings zahlen die meisten Unternehmen ihre Dividende in einem regelmäßigen Rhythmus aus.

In Deutschland ist es vor allem üblich, dass die Dividende nur einmal jährlich ausgezahlt wird, während die Dividende von US-Aktien in der Regel aller drei Monate ausgeschüttet wird.

Wie häufig die Auszahlung stattfindet, entscheidet dabei das Unternehmen selbst bzw. die Aktionäre auf der Hauptversammlung.

Es gibt sogar auch Aktien, die ihre Dividende jeden Monat auszahlen. Die folgenden Unternehmen zahlen zum Beispiel eine monatliche Dividende:

Unternehmensname

Ticker

Land

Anzahl Jahre an Dividendenauszahlungen

REALTY INCOME CORPORATION

O

USA

28

MAIN STREET CAPITAL CORPORATION

MAIN

USA

11

SL GREEN REALTY CORP.

SLG

USA

11

STAG INDUSTRIAL, INC.

STAG

USA

8

GLADSTONE LAND CORPORATION

LAND

USA

7

GLOBAL WATER RESOURCES, INC.

GWRS

USA

5

Die Tabelle zeigt alle Unternehmen weltweit, die ihre Dividende monatlich auszahlen.

Wenn ihr daran Interesse habt jeden Monat Dividenden zu erhalten, dann geht das übrigens nicht nur mit Hilfe von monatlich zahlenden Dividenden. In diesem Artikel erkläre ich euch genau wie ihr auch mit anderen Aktien und ETFs einen monatlichen Cashflow an Dividenden erzielen könnt.

Nach der Zahlung

Neben der Häufigkeit der Dividendenzahlung kann man Dividenden aber auch noch nach der Art der Zahlung unterscheiden. Die meisten Privatinvestoren denken bei einer Dividende immer nur an eine Barzahlung, also Cash, aber das ist nicht immer der Fall.

Die häufigste Form der Dividende ist die Gelddividende. Darunter versteht man, dass man als Dividendenzahlung Geld erhält. Ohne genaue Zahlen zu kennen, würde ich sagen, dass mindestens 90% aller Dividendenzahlungen so stattfinden und ihr in so einem Fall einfach Geld auf eurem Konto gutgeschrieben bekommt.

Bei der Sachdividende erhält der Aktionär keine Geldauszahlung, sondern eine Sachleistung des Unternehmens. Die vielleicht bekannteste Sachdividende ist die Dividendenzahlung des Schokoladenherstellers Lindt.

Inhaber der Lindt Aktie erhalten nämlich jedes Jahr einen circa 20 bis 30 kg schweren Koffer voller Lindt Schokolade und das zusätzlich zur ebenso ausgezahlten Gelddividende.

Die Stockdividende bzw. Aktiendividende ist eine Dividendenzahlung, bei der die Dividende in Form neuer Aktien ausgezahlt wird. Anstatt also 100€ in Bar als Dividende zu bekommen, erhält der Aktionär bei der Stockdividende zum Beispiel 2 neue Aktien des Unternehmens.

Insgesamt gibt es sogar 7 verschiedene Typen von Dividenden. Wenn ihr gern mehr über jede Art der Dividenden erfahren wollt, dann könnt ihr das in diesem Artikel von mir durchlesen.

Der Einfluss der Dividendenzahlung auf den Aktienkurs

Anfänger sehen die Dividende häufig als einen Zinssatz der Aktie, aber das ist nicht wirklich so. Wenn ich 100€ für 3% pro Jahr anlege, dann erhalte ich nach einem Jahr meine 100€ zurück plus 3€ Zinsen.

Bei der Dividende funktioniert diese Rechnung aber nicht, weil die Dividendenzahlung einen direkten Einfluss auf den Aktienkurs hat.

Der Kurs einer Aktie fällt nämlich nach Auszahlung der Dividende, da das Unternehmen durch die Dividendenzahlung einen Teil des Unternehmenswertes verliert. Der Verlust des Kurses entspricht dabei immer genau dem Wert der Dividendenzahlung je Aktie.

Damit meine ich, dass wenn ihr eine Aktie im Wert von 100€ haltet und diese eine Dividende von 3€ ausschüttet, dann habt ihr danach eben nicht weiterhin eine Aktie von 100€ und zusätzlich noch 3€ Dividende, wie es bei einer Zinszahlung der Fall wäre.

Die Dividende reduziert den Wert der Aktie, weswegen ihr in diesem Fall nur noch eine Aktie im Wert von 97€ habt und eine Dividende von 3€. Insgesamt habt ihr also ein Vermögen von 100€ (97€ für die Aktie und 3€ durch die Dividende in Cash).

In meinem Artikel „Warum sinkt der Aktienkurs nach der Dividende“ erkläre ich ausführlich warum das so. Ihr könnt ihn euch gern durchlesen, wenn ihr mehr darüber erfahren wollt aber momentan ist es für euch nur wichtig zu wissen, dass die Dividende, anders als ein Zins, nicht euer Vermögen vermehrt.

Warum das so ist, möchte ich an einem ganz einfachen Beispiel erklären. Stellt euch vor es gibt die Cash AG und das einzige Vermögen, dass die Cash AG besitzt, sind 100€ in Bar.

Wenn die Cash AG keine Kredite aufgenommen hat und lediglich eine Aktie ausgegeben hat, dann hat diese Aktie genau einen Wert von 100€. Wenn die Cash AG nun eine Dividende in Höhe von 3€ auszahlt, dann erhaltet ihr zwar diese 3€ aber die Cash AG selbst hat nur noch ein Vermögen von 97€.

Eure Aktie verbrieft somit nur noch den Anteil an einem Unternehmen, dass lediglich nur noch 97€ wert ist.

Für euch macht es also gar keinen großen Unterschied, ob ihr die Dividende erhaltet oder nicht. Euer Vermögen bleibt in beide Situationen gleich bzw. sinkt sogar leicht, wie ich weiter unten im Bereich zum Thema Steuern erklären werde.

Sollte man Aktien wegen der Dividende am Tag vor der Ausschüttung kaufen und anschließend wieder verkaufen?

Das ist eine Frage, die ich extrem häufig von Anfängern erhalte und mit dem Wissen aus dem oberen Abschnitt lässt sich diese Frage sehr schnell beantworten.

Finanziell macht es keinen Sinn eine Aktie nur wegen der Dividende am Tag vor der Ausschüttung zu kaufen und anschließend wieder zu verkaufen, da der Wert der Aktie am Dividend-Ex-Tag um den Wert der Dividende fällt.

Wer also gehofft hat, damit einen extrem einfachen Weg zum reich werden gefunden zu haben, den muss ich leider enttäuschen. Ihr werdet durch eine Dividendenzahlung nicht reicher aber dafür sogar ein klein wenig ärmer, wie ich euch im nächsten Abschnitt erklären werde.

Sollte man Aktien vor oder nach der Dividendenzahlung kaufen?

Es lohnt sich also nicht eine Aktie nur wegen der Dividende am Tag vor der Ausschüttung zu kaufen und sie einen Tag später wieder zu verkaufen, aber wann ist denn der richtige Zeitpunkt zum Kauf von Dividendenaktien? Vor oder nach der Dividendenzahlung?

Das lässt sich ganz einfach an einer Beispielrechnung erklären.

Stellt euch einfach vor es gibt eine Aktie im Wert von 100€ mit einer Dividendenzahlung von 3€ und einmal kauft ihr sie vor der Dividendenzahlung und einmal nach der Dividendenzahlung.

Wenn ihr die Aktie nach der Dividendenzahlung kauft, dann bezahlt ihr dafür 97€, weil der Aktienkurs schließlich um den Wert der Dividendenzahlung gefallen ist. Ihr habt somit 97€ investiert und habt dafür eine Aktie im Gegenwert von 97€ erhalten bzw. ihr habt weder einen Gewinn noch einen Verlust erzielt.

Kauft ihr die Aktie allerdings vor der Dividendenzahlung, dann zahlt ihr dafür 100€ und erhaltet zunächst eine Aktie im Wert von 100€. Sobald die Dividende ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3€ durch die Dividendenzahlung in Cash.

Auf diese 3€ fallen aber, sofern ihr euch nicht noch unter dem steuerlichen Freibetrag befindet, Steuern an. Das Thema Steuern werde ich weiter unten noch einmal im Detail erkläre aber nehmen wir für diesen Fall einfach an, dass die Steuer auf diese Dividendenzahlung genau 1€ beträgt.

D.h. ihr habt also eine Aktie im Wert von 97€ und lediglich 2€ in bar, weil ihr von der 3€ Dividendenzahlung 1€ Steuern abziehen müsst. Insgesamt habt ihr also nur ein Vermögen von 99€ bzw. einen Euro weniger, als ihr eingezahlt habt.

Natürlich ist das für euch nur relevant, wenn ihr euren steuerlichen Freibetrag voll ausgeschöpft habt, aber wenn man eine durchschnittliche Dividendenrendite von 3% annimmt (mehr dazu weiter unten), dann passiert das bereits bei circa 27.000€ Aktienvermögen.

Die Vor- und Nachteile von Dividendenaktien

Ich habe nun viel über die Dividende geschrieben und ihr fragt euch jetzt vielleicht, ob Dividendenaktien gut oder schlecht sind. Sicherlich spricht die gute Performance von Dividendenaktien absolut für sich, aber dennoch möchte ich euch die wichtigsten Vor- und Nachteile von Dividendenaktien auflisten und kurz erklären.

Die Vorteile von Dividendenaktien sind:

Dividendenaktien haben historisch betrachtet die bessere Rendite

Dividenden erzeugen einen stetigen Cashflow

Dividenden machen einen Großteil der Gesamtrendite eines Portfolios aus

Dividendenaktien sind solide Investitionen

Eine Dividendenstrategie ist eine stressfreie Anlagestrategie

Dividenden entwickeln sich unabhängig vom Aktienkurs

Eine Dividendenstrategie motiviert seine Finanzen langfristig zu planen

Eine genaue Erklärung zu jedem einzelnen Vorteil könnt ihr in diesem Artikel von mir finden.

Die Nachteile von Dividendenaktien sind:

Ein Fokus auf Dividenden schränkt die Auswahl deiner Aktien ein

Eine Dividendenstrategie ist steuerlich sehr unvorteilhaft

Dividendenzahlungen müssen regelmäßig überwacht werden

Hohe Dividendenrenditen mögen zwar verführerisch sein aber sind oft eher kontraproduktiv

Dividendenzahlungen wirken sich negativ auf den Aktienkurs aus

Es gibt planungssichere Cashflow-Strategien als Dividendenaktien

Die Dividende hat ein großes Problem und das ist, dass man die Dividende zweier Unternehmen nicht einfach so miteinander vergleichen kann. Stellt euch einfach vor, dass Aktie A eine Dividende von 3€ ausschüttet und Aktie B eine Dividende von 5€.

5€ sind natürlich mehr als 3€ aber ist diese Information wirklich hilfreich? Was ist, wenn ich für Aktie B doppelt so viel wie für Aktie A bezahlen muss? Welche Aktie liefert mir dann die bessere Dividende?

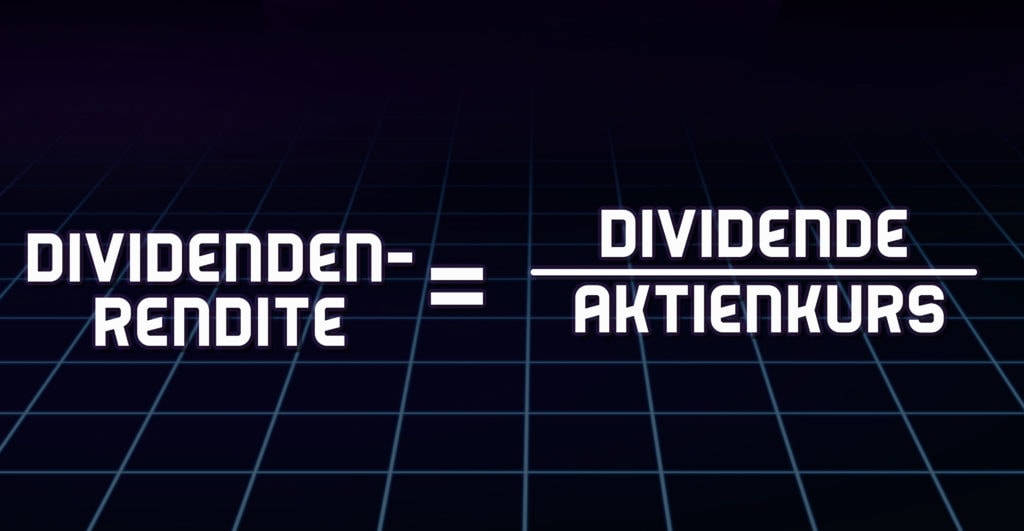

Die Dividendenrendite ist eine relative Zahl und gibt an, wie viel Prozent die Dividende vom Aktienkurs ausmacht. Sie entspricht somit dem aktuellen „Zinssatz“ der Aktie bzw. der Rendite der Aktie. Daher auch der Name Dividendenrendite.

Die Berechnung der Dividendenrendite ist somit Dividendenrendite = Dividende / Aktienkurs

Stellen wir uns einfach vor, dass im obigen Beispiel Aktie A momentan einen Aktienkurs von 100€ hat und Aktie B einen Aktienkurs von 200€. In diesem Fall wäre die Dividendenrendite von Aktie A 3% und Aktie B 2,5%.

Diese Zahlen lassen sich perfekt miteinander vergleichen, denn man kann dann genau sagen, dass bei einem Investment von 1.000€ Aktie A 30€ Dividende jährlich auszahlen würde und Aktie B lediglich 25€.

Übrigens eine persönliche Anmerkung noch von meiner Seite. Ich merke sehr häufig, dass vor allem Anfänger immer wieder die Dividendenrendite mit der sogenannten Yield at Cost verwechseln. Was sich hinter dieser Kennzahl verbirgt und wie sie im Verhältnis zur Dividendenrendite steht, erkläre ich euch in diesem Artikel.

Die Aussagekraft der Dividendenrendite

Die Dividendenrendite sagt also aus wieviel Prozent die Dividende vom aktuellen Aktienkurs ausmacht, allerdings sollte man in diese Kennziffer auch nicht zu viel hineininterpretieren. Insbesondere sollte man sich nicht nur auf hohe Dividendenrenditen konzentrieren, wie ich euch weiter unten erklären werde.

Darüber hinaus ist auch problematisch, dass die Dividendenrendite nur eine Momentaufnahme ist und wenig darüber aussagt, wie die Dividende sich in Zukunft entwickeln wird und darüber hinaus unterliegt sie selbst auch täglich Schwankungen.

In diesem Artikel erkläre ich genau, warum die Dividendenrendite als alleinstehende Aktienkennzahl nicht so gut geeignet ist wie viele immer denken. Schaut euch den Artikel also unbedingt an, wenn ihr mehr darüber erfahren wollt.

Ist die Dividendenrendite mit dem Zins von Anleihen oder anderen Geldanlagen vergleichbar?

Viele sehen die Dividendenrendite einer Aktie als deren Zins an, aber das ist nicht wirklich so. Der Hauptgrund hierfür ist, dass die Dividende, anders als eine Zinszahlung, den Wert eures Investments reduziert, wie ich oben bereits schon beschrieben habe.

Wenn ihr 100€ auf dem Sparbuch anlegt oder in Form von Anleihen und dafür 3% Zinsen pro Jahr erhaltet, dann habt ihr nach einem Jahr weiterhin 100€ plus zuzüglich 3€ Zinsen.

Bei einer Aktie bzw. Dividende ist genau das aber nicht der Fall. Wenn wir eine Aktie im Wert von 100€ haben und diese eine Dividende von 3€ auszahlt, dann ist eure Aktie nach der Dividendenzahlung nur noch 97€ wert und nicht die ursprünglichen 100€.

Insgesamt habt ihr weiterhin ein Vermögen von 100€ (97€ für die Aktie und 3€ durch die Dividende in Cash) weswegen die Dividendenrendite eben nicht mit dem Zins vergleichbar ist.

Die Dividende bzw. Dividendenrendite sollte auch nicht mit der „normalen“ Rendite einer Aktie verwechselt werden. Die Dividende ist nämlich nur ein Teil der Gesamtrendite einer Aktie. Wenn ihr mehr darüber erfahren wollt, dann lest euch einfach diesen Artikel von mir durch.

Aktienbaum Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Gerade Anfänger lassen sich von der Dividendenrendite häufig verführen. Zum einen, weil sie die Dividendenrendite mit einem Zinssatz verwechseln und zum anderen aus der Gier die maximale Rendite zu erhalten.

Dabei ist eine hohe Dividendenrendite in den meisten Fällen ein Signal für eine schlechte Aktie, denn je größer die Dividendenrendite ist, desto höher ist in der Regel auch das Risiko, dass die Dividende weiterhin gezahlt werden kann.

In meinem Artikel „Ist eine hohe Dividendenrendite gut oder schlecht?“ erkläre ich das Thema im Detail, wenn ihr Interesse daran habt. Für alle anderen hier aber die wichtigsten Erkenntnisse in Kurzfassung.

Im Wesentlichen gibt es drei Gründe, warum eine hohe Dividendenrendite schlecht ist, und diese lassen sich auf einen simplen Zusammenhang reduzieren.

Die Dividende ist eine Gewinnbeteiligung der Aktionäre und um eine hohe Dividende auszahlen zu können, muss das Unternehmen zuvor erst einmal genügend Gewinne erwirtschaften, um sich die Dividende leisten zu können.

Aktien mit hohen Dividendenrenditen haben deswegen drei Dinge gemeinsam.

Hohe Ausschüttungsquote

Zum einen ist die Ausschüttungsquote dieser Unternehmen, d.h. wieviel Prozent ihres Gewinns sie für die Dividende nutzen, extrem hoch. Während Unternehmen mit „normaler“ Dividendenrendite lediglich 20 bis 30% ihres Gewinns als Dividende ausschütten, schütten Unternehmen mit hoher Dividendenrendite 40 bis 80% ihrer Gewinne als Dividende aus und in selten Fällen sogar mehr als den gesamten Jahresgewinn.

Das bedeutet, dass dem Unternehmen weniger Geld für Investitionen bleibt und eine hohe Dividendenrendite entsprechend das Wachstum dieser Unternehmen bremst.

Weil diese Unternehmen somit nur noch langsam bzw. gar nicht mehr wachsen können, wird die Dividende auch nur noch selten angehoben und bleibt entweder konstant oder wird irgendwann sogar ausgesetzt.

Geringes Dividendenwachstum

Wie wichtig ein jährliches Wachstum der Dividende aber ist, könnt ihr an folgendem Beispiel sehen.

Ihr könntet in ein Unternehmen wie Atos SE investieren, dass momentan zwar eine Dividendenrendite von über 9% zahlt aber dafür die Dividende jährlich um weniger als 10% erhöht oder in ein Unternehmen wie Kearny Financials, dass zwar eine Dividendenrendite von nur 3% zahlt aber dafür die Dividende jährlich um fast 40% erhöht.

Wenn beide Unternehmen ihre Wachstumsraten beibehalten würden, dann würde Kearny Financials bereits nach fünf Jahren mehr Dividende auszahlen als Atos SE und das bei einer viel geringeren Ausschüttungsquote.

Kurze Dividendenhistorie

Gerade weil Unternehmen mit hoher Dividendenrendite sich diese hohe Dividendenzahlung nicht sehr lang leisten können, wird die Dividende bei diesen Aktien in vielen Fällen nach wenigen Jahren ausgesetzt.

Entsprechend gibt es auch kein Unternehmen mit hoher Dividendenrendite am Markt, dass die Dividende bereits 50 Jahre in Folge auszahlt. Stattdessen zahlen diese Unternehmen eher nur 3 bis 4 Jahre eine Dividende und dann erst einmal gar nicht mehr.

Es ist deswegen auch nicht verwunderlich, dass ein Unternehmen wie Coca-Cola, dass bereits 59 Jahre in Folge die Dividende gezahlt und jedes Jahr sogar auch erhöht hat, nur eine Dividendenrendite von unter 3% hat.

Wie viel Dividendenrendite ist normal?

Wenn ich euch schon vor zu hohen Dividendenrenditen warne, dann muss ich euch natürlich auch sagen, was hoch und was normal in diesem Zusammenhang bedeutet.

Ich habe deshalb über 1.100 dividendenorientierte Aktien analysiert, um zu überprüfen was die durchschnittliche Dividendenrendite, Dividendenwachstumsrate und Ausschüttungsquote ist.

Meine ganze Analyse könnt ihr hier nachlesen aber für alle anderen hier die wichtigste Erkenntnis.

Aktienauswahl

Ø Dividenden- rendite

Ø Ausschüttungsquote

Ø Dividendenwachstum in % p.a.

Alle

2,50%

25,85%

7,15

Aktien, die bereits mindestens 50 Jahre in Folge eine Dividende auszahlen

2,17%

30,18%

5,23

Aktien, die bereits mindestens 25 Jahre in Folge eine Dividende auszahlen

2,41%

19,98%

5,97

Aktien, die bereits mindestens 10 Jahre in Folge eine Dividende auszahlen

2,45%

27,62%

5,84

Die Tabelle zeigt die durchschnittliche Dividendenrendite, Ausschüttungsquote und Dividendenwachstumsrate für Aktien an, je nachdem wie lange die Aktie bereits ihre Dividende in Folge ausgezahlt hat.

Die durchschnittliche bzw. „normale“ Dividendenrendite einer Aktie für Unternehmen, die langfristig und regelmäßig Dividenden ausschütten, liegt bei 2,5% pro Jahr. Umso länger ein Unternehmen bereits seine Dividende jährlich gesteigert hat, desto geringer fällt die durchschnittliche Dividendenrendite aus.

Das durchschnittliche Dividendenwachstum dieser Aktie liegt bei 7,15% pro Jahr und die durchschnittliche Ausschüttungsquote liegt bei 25,85%.

Wie werden Dividenden versteuert?

Dividenden werden genauso wie Zinsen oder Kursgewinne in Deutschland mit der Kapitalertragssteuer von 25% versteuert. Hinzu kommt noch der Solidaritätszuschlag von 5,5%, sodass insgesamt eine Steuerrate von 26,375% auf Dividenden anfällt.

Die Steuerrate kann sogar etwas höher ausfallen beim Kauf von ausländischen Aktien je nachdem wie viel Steuern man in dem jeweiligen Land für Dividendenerträge zahlen muss.

Je nachdem ob man Kirchensteuerpflichtig ist, kann diese Steuerrate aber auch noch ein klein wenig höher ausfallen. D.h. also, dass für jeden Euro, den ihn als Dividende erhaltet, circa 26 Cent an Steuern anfallen und euch lediglich 74 Cent übrigbleiben.

Ich möchte allerdings noch erwähnen, dass diese Steuer erst anfällt, wenn die eigenen Dividenden oder Kapitalerträge über 802€ (bei Einzelpersonen) oder 1.602€ (bei Eheleuten) im Jahr liegen.

Wenn die durchschnittliche Dividendenrendite, wie oben beschrieben, 2,5% beträgt und ihr eine Buy-and-Hold Strategie verfolgt, also ihr kauft die Aktien und haltet sie viele Jahre, ohne sie zwischenzeitlich zu verkaufen, dann überschreitet ihr die Schwelle für euren Freibetrag bei einer Portfoliogröße von 32.080€ (bei Einzelpersonen) oder 64.080€ (bei Eheleuten).

Noch mehr Details zur Besteuerung von Dividenden und auch welche Dividendenzahlungen steuerfrei sind, erkläre ich euch übrigens in diesem Artikel.

Wie man gute Dividendenaktien findet – Eine Schritt-für-Schritt Anleitung

Wenn ihr gern in Dividendenaktien investieren wollt (was ich nur jedem empfehlen kann), dann solltet ihr natürlich nur in Qualitätsaktien investieren, bei denen ihr sicher sein könnt, dass diese auch langfristig eine Dividende auszahlen werden und diese auch regelmäßig erhöht wird.

Mir fiel es immer schwer solche Aktien zu finden, da es leider keine gute Datenbank gab, die alle für mich relevanten Informationen für alle Aktien weltweit zur Verfügung stellt.

Ich habe deswegen angefangen meine eigene Datenbank über Dividendenaktien aufzustellen, die ich monatlich aktualisiere und die ich jedem absolut gratis zur Verfügung stelle. Ihr könnt sie hier finden.