Exchange Trade Funds bzw. ETFs sind ein hervorragendes Instrument, um einfach und passiv in einen breiten Markt zu investieren. Dabei gibt es aber die unterschiedlichsten ETFs mit den unterschiedlichsten Aktien, die sie abbilden. Wie viele Aktien sollte ein ETF aber eigentlich haben, um einen Markt gut abzubilden? Ich bin der Frage einmal nachgegangen und zu meiner Überraschung müssen es gar nicht so viele Aktien sein.

Ein ETF sollte mindestens 18 verschiedene Aktien in seinem Portfolio haben, um einen Markt effizient abbilden zu können. Da die meisten ETFs aber in der Regel deutlich mehr als 18 Aktien im Portfolio haben, spielt die Anzahl der Aktien bei der ETF-Auswahl nur eine untergeordnete Rolle.

Überraschenderweise benötigt ein ETF also gar nicht sehr viele Aktien, um einen Markt bereits sehr gut abdecken zu können. Warum das so ist und auf was ihr stattdessen bei ETFs achten solltet, verrate ich euch jetzt.

Die unterschiedlichen Arten von Risiko

Man kauft sich einen ETF eigentlich in der Regel aus zwei Gründen. Zum einen möchte man sich die Mühe der richtigen Aktienauswahl ersparen und sucht deshalb nicht die Nadel im Heuhaufen, sondern kauft sich den gesamten Heuhaufen. Und zum anderen möchte man schnell und einfach in einen ganzen Markt, wie zum Beispiel den Emerging Markets, investieren.

In beiden Fällen spielt die Anzahl der Aktien im Portfolio des ETFs eine entscheidende Rolle. Je mehr Aktien ein ETF besitzt, desto geringer ist das Risiko, das eine einzelne Aktie einen zu großen Effekt auf die gesamte Performance hat und je mehr Aktien der ETF hält, desto besser deckt er einen ganzen Markt ab.

Aber wie viele Aktien werden eigentlich benötigt, damit keine einzelne Aktie aus dem Portfolio heraussticht oder der Markt nicht genug durch das Portfolio repräsentiert wird.

Für diese Frage muss man die zwei Hauptrisiken von Aktien kennen. Man unterscheidet bei Aktien nämlich in das unternehmensspezifische Risiko und das Marktrisiko.

Das unternehmensspezifische Risiko ist, wie es der Name schon sagt, das Risiko der einzelnen Aktie. Also welches Risiko besitzt nur diese Aktie oder das zugrundeliegende Unternehmen. Das beste Beispiel ist für mich immer der ehemalige Hersteller von Fotofilmen Kodak. Das Unternehmen hat den Trend hin zu Digitalkameras überhaupt nicht beachtet und ist damit ein hohes Risiko eingegangen.

Das Marktrisiko ist wiederum das Risiko des gesamten Marktes. Also welche Risiken haben einen Einfluss auf den gesamten Markt? Das können typischerweise der Einfluss von Zinsänderungen sein oder aber auch einer ganzen Branche wie zum Beispiel die möglicherweise geringere Nachfrage nach Öl bzw. Benzin durch den steigenden Verkauf von Elektroautos.

Die ideale Diversifikation bei ETFs

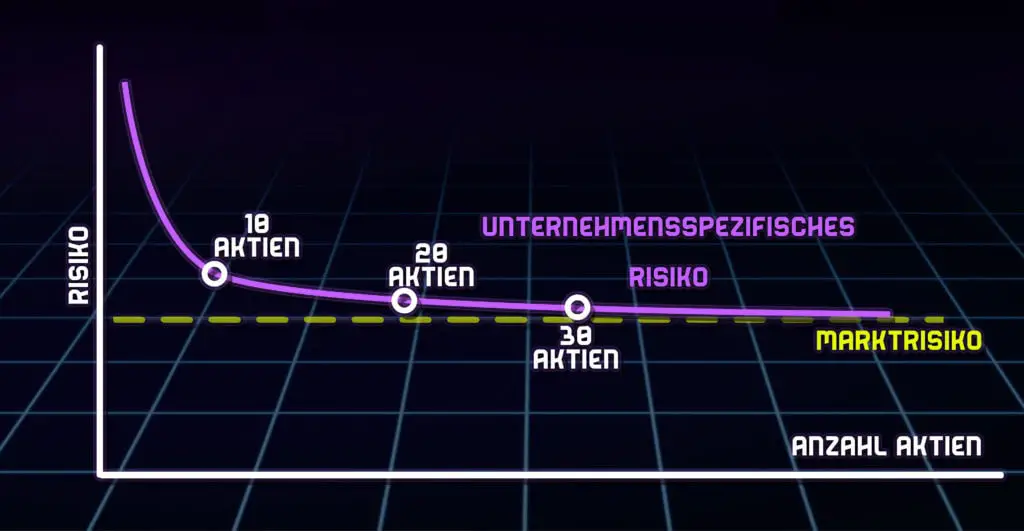

Das unternehmensspezifische Risiko lässt sich durch ausreichend Diversifikation, also genügend Aktien im Portfolio, auf nahezu null reduzieren, während das Marktrisiko immer bestehen bleibt. Die Frage ist nur, wie viele Aktien benötigt werden, um kein unternehmensspezifisches Risiko mehr zu haben und damit nur noch ein Marktportfolio zu haben.

Das Thema beschäftige Wissenschaftler schon seit Jahrzehnten obwohl sich eigentlich alle einig sind. Ab einer Aktienanzahl von 18 Aktien im Portfolio besitzt das Portfolio eigentlich nur noch das Marktrisiko und kein unternehmensspezifisches Risiko mehr.

Das Hinzufügen jeder weiteren Aktie hat auf das Risiko und die Marktbreite eines Portfolios fast keinen Einfluss mehr. Grafisch könnt ihr das ganze hier ganz gut sehen.

Die Grafik zeigt, dass umso mehr Aktien in einem Portfolio sind, desto geringer ist das Risiko gegenüber einzelnen Unternehmen.

Ein ETF benötigt deshalb auch nur mindestens 18 Aktien, um wirklich breit gestreut zu sein und einen Markt ideal abzubilden. In der Praxis haben ETFs aber vielmehr Aktien in ihrem Portfolio.

Selbst ETFs, die relativ kleine Indizes (gemessen an der Anzahl der Aktien im Index) wie den DAX abbilden, enthalten bereits 40 Aktien im Portfolio und sind damit schon so gut gestreut, dass sie den gesamten Markt ideal abbilden und gleichzeitig kein Risiko einzelner Aktien mehr besitzen.

ETFs auf größere Indizes wie zum Beispiel den MSCI World enthalten sogar circa 1.600 Aktien und sind damit mehr als ausreichend gestreut und decken den zugrundeliegenden Markt perfekt ab.

Übrigens ist der MSCI World meiner Meinung nach ein fantastischer Index, um mit dem ETF-Sparen zu beginnen. Warum das so ist, verrate ich dir hier in meinem Artikel „6 Gründe, warum man in den MSCI World investieren sollte“.

Gerade weil ETFs in aller Regel deutlich mehr als 18 Aktien im Portfolio haben, ist die Frage, wie viel Aktien ein ETF haben sollte, somit in meinen Augen irrelevant. Stattdessen sollten ihr auf etwas ganz anderes beim ETF-Kauf achten.

Physische Replikation vs. Synthetische Replikation

Eigentlich sollte man ja meinen, dass ein ETF auf den MSCI World Index nichts anderes macht, als die Aktien des MSCI World Index in seinem Portfolio zu haben. In der Realität ist das aber nicht immer der Fall. Man unterscheidet ETFs nämlich in zwei Gruppen.

ETFs, die eine physische Replikation des Portfolios vornehmen, kaufen sich alle (oder manchmal auch nur einen Teil) Aktien des zugrundeliegenden Index und bilden den Index somit physisch nach.

Synthetische ETFs bilden einen Index allerdings nicht durch den Kauf der zugrundeliegenden Aktien nach, sondern durch Tauschverträge (engl. Swaps) mit großen Finanzinstituten. Das Finanzinstitut garantiert dabei dem ETF-Anbieter die Rendite des zugrundeliegenden Portfolios und der ETF-Anbieter zahlt hierfür einen Preis an das Finanzinstitut.

Die Kosten für synthetische ETFs sind dabei nicht unbedingt höher oder niedriger als bei der physischen Replikation allerdings sind synthetische ETFs in der Regel etwas risikoreicher als ETFs, die den Index physisch replizieren. Das liegt daran, dass synthetische ETFs zusätzlich noch ein Kontrahentenrisiko besitzen, also das Risiko, dass das Finanzinstitut pleite geht.

Die Replikationsmethode hat auf die Performance in der Praxis nicht wirklich einen Einfluss und auch das Kontrahentenrisiko ist in der Regel sehr gering allerdings auch nicht null. Man denkt nur an das Beispiel Lehman Brothers.

Wenn es also vermeidbar ist, dann versuche ich immer nur in ETFs zu investieren, die das Portfolio physisch replizieren und nicht synthetisch mithilfe von Swap-Geschäften. Ob das Kriterium für euch auch so entscheidend ist, müsst ihr selbst wissen aber ich bevorzuge es lieber immer so wenig Risiko wie möglich einzugehen.

Der Gang an die Börse ist für viele Unternehmen ein wichtiger Schritt zur Finanzierung ihres Wachstums oder neuer Projekte. Aber kann eigentlich jedes Unternehmen an die Börse gehen und was sind eigentlich die Anforderungen an einen Börsengang? Ich verrate es euch in diesem Artikel.

In Deutschland kann grundsätzlich jedes Unternehmen an die Börse gehen, dass die Rechtsform einer Aktiengesellschaft (AG) besitzt. Allerdings müssen für einen Börsengang verschiedene Mindestanforderungen erfüllt werden je nach Börsensegment, indem das Unternehmen gelistet werden möchte.

Das heißt also, dass nur Aktiengesellschaften an die Börse gehen können und auch nur dann, wenn sie bestimmte Anforderungen erfüllen. Diese Anforderungen sind aber gar nicht so schwierig zu erfüllen, wie ich euch im nächsten Abschnitt zeigen werde.

Die Anforderungen für ein Listing an der Börse

Die Anforderungen für einen Börsengang sind in Deutschland abhängig vom Segment, in dem das Unternehmen gelistet werden möchte. Man unterscheidet dabei im Wesentlichen in die zwei Segmente „Open Market“ und „Regulierter Markt“.

Der Open Market bzw. Freiverkehr

Als Freiverkehr bzw. Open Market bezeichnet man in Deutschland das Börsensegment mit den geringsten Anforderungen an ein Börsenlisting, auch wenn der Freiverkehr zumindest juristisch gesehen gar keine Börse ist.

Damit die Aktien eines Unternehmens im Freiverkehr gehandelt werden können, muss eine Aktiengesellschaft lediglich zwei Anforderungen erfüllen:

Das Unternehmen muss einen Antrag zum Handel am Open Market stellen

Das Unternehmen verpflichtet sich wichtige Geschäftsvorfälle sofort öffentlich zu machen

Die Anforderungen sind dabei so gering, dass grundsätzlich jede Aktiengesellschaft in Deutschland an die Börse gehen kann, allerdings sollte man als Anleger und auch Unternehmen nicht den Fehler machen und den Freiverkehr mit dem üblichen Börsenhandel gleichsetzen.

Für Investoren ist der größte Unterschied zum regulierten Markt nämlich, dass es keine Mindestanforderungen über die zu veröffentlichenden Unternehmensinformationen gibt. Zwar müssen wesentliche Geschäftsvorfälle gemeldet werden aber insbesondere für Jahresabschlüsse gibt es keinen Standard, der eingehalten werden muss.

Entsprechend sollte man als Investor sehr vorsichtig sein, wenn man in Unternehmen am Open Market investieren möchte.

Gerade aufgrund der mangelnden Transparenz investieren auch fast keine institutionellen Investoren am Open Market, weswegen Unternehmen dieses Börsensegment auch nicht wirklich dazu nutzen können, um an neues Kapital zu kommen.

Man kann also sagen, dass grundsätzlich jede Aktiengesellschaft an die Börse gehen kann aber um die wirklichen Vorteile der Börse nutzen zu können, müssen erst verschiedene Mindestanforderungen erfüllt sein.

Regulierter Markt

Beim regulierten Markt handelt es sich um das Börsensegment, dass die meisten mit der Börse verbinden. Dort werden die Aktien großer Unternehmen wie Siemens oder Telekom gehandelt.

Der regulierte Markt lässt sich noch in weitere Untersegmente unterteilen, die jeweils immer ihre eigenen Anforderungen haben aber die Mindestanforderungen an Aktiengesellschaften für dieses Segment sind:

Das Unternehmen muss mindestens bereits drei Jahre als Unternehmen existieren

Das Eigenkapital des Unternehmens muss mindestens 1,25 Millionen Euro betragen

Der Streubesitz der Aktien muss mindestens 25% betragen

Das Unternehmen muss jährlich einen Jahresbericht veröffentlichen und mindestens einen Zwischenbericht während des Jahres

Das Unternehmen verpflichtet sich wichtige Geschäftsvorfälle sofort öffentlich zu machen

Erfüllt eine Aktiengesellschaft all diese Anforderungen, kann es sich zum Handel am regulierten Markt anmelden lassen bzw. einen Börsengang vornehmen. Wie ein Börsengang funktioniert, ist relativ umfangreich und wird Thema eines anderen Artikels werden.

Wird jede Aktiengesellschaft an der Börse gehandelt?

Eine Aktiengesellschaft muss nicht zwangsläufig an der Börse gehandelt werden. Viele Unternehmen entscheiden sich auch nur deshalb für die Rechtsform einer Aktiengesellschaft, da das deutsche Aktienrecht gute und klare Regeln für die Aktieninhaber vorgibt.

Wer also nur eine klare Regelung über die Besitzverhältnisse an einem Unternehmen möchte aber die Unternehmensanteile nicht regelmäßig handeln möchte, für den ist eine nicht an der Börse gehandelte Aktiengesellschaft durchaus sinnvoll.

Warum werden manche Aktien an verschiedenen Börsen gehandelt?

Während es auf der einen Seite zwar Aktiengesellschaften gibt, die nicht an einer Börse gehandelt werden, gibt es auf der anderen Seite aber auch Aktien, die an verschiedenen Börsen gehandelt werden.

Man kann zum Beispiel die Aktien von Apple sowohl an der New York Stock Exchange kaufen als auch an der deutschen Börse Xetra handeln. Andersherum kann man aber auch Aktien von Siemens sowohl in Deutschland als auch an der US-Börse NASDAQ kaufen.

Für Unternehmen hat ein Listing an unterschiedlichen Börsen diverse Vor- und Nachteile. Im Detail erkläre ich das Thema in meinem Artikel „Warum werden Aktien an verschiedenen Börsen gehandelt?“. Lest euch den Artikel gern durch, wenn ihr alles darüber erfahren wollt. Für alle anderen hier das Wichtigste.

Unternehmen lassen ihre Aktien an verschiedenen Börsen handeln, um einen besseren Zugang zu weiteren Kapitalgebern zu erhalten und um die Liquidität ihrer Aktien zu erhöhen. Das Listing an unterschiedlichen Börsen ist für die Unternehmen in der Regel aber mit höheren Kosten verbunden.

Im Wesentlichen verbessern sich durch ein Listing an verschiedenen Börsen die Finanzierungsbedingungen für Unternehmen. Warum das so ist, könnt ihr in dem Artikel von mir nachlesen.

Gleichzeitig hat ein Unternehmen aber auch höhere Kosten durch mehrere Börsenlistings, da in so einem Fall alle Anforderungen jeder Börse erfüllt werden müssen.

Im Fall von Siemens reicht es dann nicht mehr aus lediglich einen deutschen Jahresabschluss zu erstellen, sondern durch das Listing in den USA ist es auch erforderlich einen US-Jahresabschluss zu erstellen. Die Vor- und Nachteile von einem Listing an verschiedenen Börsen muss jedes Unternehmen also selbst abwägen.

Was erzielt ein ETF eigentlich nach 10, 20 oder 30 Jahren?

Es wird immer wieder davon gesprochen, dass es für die meisten Privatanleger doch das sinnvollste wäre ihr Geld langfristig in einen breitgestreuten ETF bzw. Exchange Traded Fund zu investieren. Aber was bedeutet eigentlich langfristig und mit welchen Gewinnen kann man damit eigentlich rechnen? Ich habe für euch einmal nachgerechnet, wie viel Gewinn ihr eigentlich mit einem ETF nach 10, 20 oder 30 Jahren erzielen könnt. Die Ergebnisse könnt ihr in der folgenden Tabelle sehen.

Haltedauer

Schlechteste Rendite pro Jahr in den letzten 50 Jahren

Beste Rendite pro Jahr in den letzten 50 Jahren

Durchschnittliche Rendite pro Jahr in den letzten 50 Jahren

10 Jahre

-2,60%

18,07%

8,36%

20 Jahre

2,40%

15,12%

8,44%

30 Jahre

5,86%

10,39%

8,40%

Die Tabelle zeigt die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite pro Jahr bei verschiedener Haltedauer während der letzten 50 Jahre.

Basierend auf den Daten der letzten 50 Jahre erzielt ein breit gestreuter ETF im Durchschnitt circa 8% Rendite pro Jahr. Diese jährliche Rendite schwankt aber umso mehr je kürzer man den ETF hält.

Ab einer Haltedauer von 15 Jahren ist die Wahrscheinlichkeit, dass man einen Verlust mit einem ETF erzielt jedoch bei fast null Prozent, zumindest basierend auf den Daten der letzten 50 Jahre.

Alle Details zu diesen Ergebnissen und noch viele weitere Erkenntnisse könnt ihr in den folgenden Abschnitten durchlesen.

Wieviel Geld erzielt ein ETF nach 10 Jahren?

Schauen wir uns anhand von einem Anlagehorizont von 10 Jahren einmal an, was man für eine Rendite mit ETFs erwarten kann.

Ich habe mir dafür die Rendite der wichtigsten Indizes in den letzten 50 Jahren angeschaut und geprüft, was wäre die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite bei 10 Jahren Haltedauer gewesen ganz egal, wann man sein Geld in den letzten 50 Jahren investiert hätte.

Dabei kam ich zu folgenden Ergebnissen:

Index

Schlechteste Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

Beste Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

Durchschnittliche Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

DAX

-1,54%

16,49%

8,02%

MSCI World

-2,20%

15,78%

7,29%

NASDAQ 100

-5,67%

24,50%

9,80%

Dow Jones Industrial Average

-0,97%

15,52%

8,31%

Alle

-2,60%

18,07%

8,36%

Die Tabelle zeigt die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite pro Jahr verschiedener Indizes bei 10 Jahren Haltedauer während der letzten 50 Jahre.

Die durchschnittliche Rendite eines ETFs auf einen breiten Marktindex für eine Periode von 10 Jahren war in den letzten 50 Jahren 8,36% pro Jahr. D.h. eine Investitionssumme von 10.000 EUR wäre im Durchschnitt nach 10 Jahren auf 22.320 EUR angestiegen.

Mit einem ETF, der einen breiten Marktindex abbildet, hätte man also im Durchschnitt, ganz egal wann man sein Geld in den letzten 50 Jahren angelegt hätte, 8,36% erzielt. Das ist aber nur der Durchschnittswert und ebenso interessant ist die Schwankungsbreite dieses Durchschnitts.

Viel interessanter ist deshalb, wie niedrig die schlechteste Rendite und wie hoch die beste Rendite für eine 10 Jahre Haltedauer in den letzten 50 Jahren gewesen war.

Hättet ihr nämlich zum schlechtmöglichsten Zeitpunkt in den letzten 50 Jahren euer Geld in einen breit gestreuten ETF gesteckt, dann hättet ihr jedes Jahr circa 2,6% eures Geldes verloren.

Allerdings hättet ihr mit dem richtigen Timing auch bis zu 18,07% Rendite pro Jahr erzielen können. Es zeigt sich also, dass man im Durchschnitt eine sehr gute Rendite mit ETFs über eine Haltedauer von 10 Jahren erzielen kann aber dennoch ein Risiko besteht bei so kurzen Haltedauern mit ETFs Geld zu verlieren.

Meine Empfehlung für alle aktiven Anleger: Scalable Capital

Für aktive Anleger, die das Maximale aus ihren Investitionen herausholen wollen, ist Scalable Capital die beste Wahl. Profitiere von der Trading Flatrate und handle völlig gebührenfrei! Nutze diese Chance und optimiere dein Portfolio!

Dieselbe Analyse wie für eine Haltedauer von 10 Jahren habe ich auch mit einer Haltedauer von 20 Jahren unternommen. Das heißt ich habe wieder geschaut, was wäre die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite bei 20 Jahren Haltedauer gewesen ganz egal, wann man sein Geld in den letzten 50 Jahren investiert hätte.

Dabei kam ich zu den folgenden Ergebnissen.

Index

Schlechteste Rendite pro Jahr bei 20 Jahren Haltedauer in den letzten 50 Jahren

Beste Rendite pro Jahr bei 20 Jahren Haltedauer in den letzten 50 Jahren

Durchschnittliche Rendite pro Jahr bei 20 Jahren Haltedauer in den letzten 50 Jahren

DAX

3,27%

14,10%

8,04%

MSCI World

1,24%

14,47%

7,35%

NASDAQ 100

0,43%

17,90%

9,71%

Dow Jones Industrial Average

4,65%

13,99%

8,66%

Alle

2,40%

15,12%

8,44%

Die Tabelle zeigt die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite pro Jahr verschiedener Indizes bei 20 Jahren Haltedauer während der letzten 50 Jahre.

Die durchschnittliche Rendite eines ETFs auf einen breiten Marktindex für eine Periode von 20 Jahren war in den letzten 50 Jahren 8,44% pro Jahr. D.h. eine Investitionssumme von 10.000 EUR wäre im Durchschnitt nach 20 Jahren auf 50.558 EUR angestiegen.

Die Tabelle unterscheidet sich nicht großartig von der oberen Tabelle bei einer Haltedauer von 10 Jahren allerdings zeigen sich zwei Erkenntnisse, die extrem wichtig für eure Anlageentscheidungen sein sollten.

Die vielleicht wichtigste Information in dieser Tabelle ist die Tatsache, dass ganz egal wann ihr euer Geld in den letzten 50 Jahren investiert habt, ihr hättet niemals einen Verlust mit eurem ETF erzielt, da die schlechteste Rendite bei einer Haltedauer von 20 Jahren immer noch 2,4% pro Jahr beträgt. Das ist zwar gering, aber dennoch positiv.

Genau genommen müsst ihr noch nicht einmal 20 Jahre in einem ETF investiert bleiben, um zumindest historisch betrachtet keinen Verlust machen zu können. Es reichen schon 15 Jahre Haltedauer aus, um mit einer 100% Wahrscheinlichkeit (also basierend auf den Renditen der letzten 50 Jahre) keinen Verlust mit eurer Investition zu erzielen.

Mehr dazu könnt ihr in meinem Artikel „Wie lange sollte man ETFs halten, um Gewinne zu erzielen?“ nachlesen, falls ihr mehr darüber erfahren wollt bzw. habe ich in dem Artikel auch viele weitere Statistiken erstellt, die mindestens ebenso interessant sind.

Die zweite wichtige Erkenntnis, die ich aus dieser Tabelle entnehme, ist die Tatsache, dass die durchschnittliche Rendite mit 8,44% fast genauso hoch ist wie die durchschnittliche Rendite von 8,36% bei einer Haltedauer von 10 Jahren.

Daran könnt ihr gut erkennen, welche Rendite eigentlich eine gute Annahme für den langfristigen Vermögensaufbau ist. Die tatsächliche Rendite eines ETFs schwankt zwar von Jahr zu Jahr, aber wenn ihr nur lang genug in dem ETF investiert bleibt, dann erzielt ihr im Durchschnitt eine Rendite von circa 8,4% pro Jahr basieren auf den Daten der letzten 50 Jahre.

Wenn ihr gern wissen wollt, wie hoch die durchschnittliche Jahresrendite verschiedener anderer Investments (Indizes, Rohstoffe, Immobilien etc.) in den letzten 50 Jahren war, dann empfehle ich euch diesen Artikel von mir, indem ich alles für euch ausgerechnet habe. Für mich war besonders die langfristige Rendite von Gold extrem überraschend aber schaut einfach selbst.

Wieviel Geld erzielt ein ETF nach 30 Jahren?

Zu guter Letzt habe ich dieselbe Analyse auch für eine Haltedauer von 30 Jahren durchgeführt. Das heißt ich habe wieder geschaut, was wäre die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite bei 30 Jahren Haltedauer gewesen ganz egal, wann man sein Geld in den letzten 50 Jahren investiert hätte. Dabei kam ich zu den folgenden Ergebnissen.

Index

Schlechteste Rendite pro Jahr bei 30 Jahren Haltedauer in den letzten 50 Jahren

Beste Rendite pro Jahr bei 30 Jahren Haltedauer in den letzten 50 Jahren

Durchschnittliche Rendite pro Jahr bei 30 Jahren Haltedauer in den letzten 50 Jahren

DAX

5,78%

9,37%

8,09%

MSCI World

4,56%

9,43%

7,10%

NASDAQ 100

5,85%

12,73%

9,71%

Dow Jones Industrial Average

7,26%

10,01%

8,68%

Alle

5,86%

10,39%

8,40%

Die Tabelle zeigt die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite pro Jahr verschiedener Indizes bei 30 Jahren Haltedauer während der letzten 50 Jahre.

Die durchschnittliche Rendite eines ETFs auf einen breiten Marktindex für eine Periode von 30 Jahren war in den letzten 50 Jahren 8,4% pro Jahr. D.h. eine Investitionssumme von 10.000 EUR wäre im Durchschnitt nach 30 Jahren auf 112.429 EUR angestiegen.

Auch hier zeigt sich wieder deutlich, dass man niemals Geld verloren hätte (die Inflation habe ich hier unberücksichtigt gelassen, da Aktien generell ein guter Inflationsschutz sind und mit der Inflation mit steigen, wie ich in diesem Artikel genau erkläre), ganz egal wann man in den letzten 50 Jahren investiert hat, solange man seinen ETF 30 Jahre lang gehalten hätte.

Die schlechteste Rendite pro Jahr bei einer Haltedauer von 30 Jahren ist mit 5,86% sogar deutlich höher als die 2,4% bei einer Haltedauer von 20 Jahren.

Das liegt einfach daran, dass Verlustperioden bei so langer Haltedauer immer weniger eine Rolle spielen und sich die beste und die schlechteste Rendite immer mehr dem Durchschnitt annähern.

Interessant ist auch wie viel Geld aus den anfänglichen 10.000 EUR nach 30 Jahren geworden sind. Nach 30 Jahren sind die anfänglichen 10.000 EUR nämlich auf (im Durchschnitt) 112.429 EUR angewachsen. Das ist grob doppelt so viel wie noch 10 Jahre zuvor bei einer Haltedauer von 20 Jahren.

Generell lässt sich auch sagen, dass bei einer durchschnittlichen Rendite von 8,4% pro Jahr das investierte Kapital grob aller 10 Jahre verdoppelt. Genau genommen benötigt man sogar nur rund 6,9% bis 7,2% durchschnittliche Jahresrendite, um sein Geld alle 10 Jahre zu verdoppelt (je nachdem mit was für einer Zinsberechnungsmethode man rechnet für die etwas mathematisch Interessierten unter euch).

D.h. für euch aber auch, dass ihr mit einem passiven Investment wie einem ETF sehr gut und einfach Vermögen aufbauen könnt, solange ihr nur langfristig plant und investiert bleibt.

Andere Haltedauern

Falls ihr gern die durchschnittliche Jahresrendite je nach Haltedauer für andere Zeitperioden sehen möchtet bzw. wissen wollt was in dieser Zeit aus 10.000 EUR geworden wäre, dann habe ich das für euch in der unteren Tabelle zusammengefasst.

Haltedauer in Jahren

Durchschnittliche Rendite pro Jahr in der Zeitperiode in den letzten 50 Jahren

Was wären aus 10.000 EUR bei dieser Haltedauer und dieser durchschnittlichen Rendite geworden

2

8,14%

11.695

5

8,25%

14.861

7

8,25%

17.415

10

8,36%

22.309

15

8,37%

33.380

20

8,39%

50.071

25

8,76%

81.514

30

8,40%

112.274

40

8,27%

239.620

50

7,23%

327.574

Die Tabelle zeigt die durchschnittliche Rendite pro Jahr je nach Haltedauer während der letzten 50 Jahre an sowie was unter Berücksichtigung dieser Rendite und dieser Haltedauer aus 10.000 EUR geworden wäre.

Es sollte dabei sicherlich keinen überraschen, dass der Zinseszinseffekt besonders in den letzten Jahren am meisten Wirkung zeigt. Es lohnt sich deshalb wirklich schon früh mit der Vermögensplanung anzufangen und auch lange am Ball zu bleiben und entstandene Gewinne nicht frühzeitig abzuziehen.

Wieviel kann man mit ETFs verlieren?

Natürlich ist ein ETF auch nicht perfekt und ich habe in den oberen Abschnitten hauptsächlich nur über die Gewinne geredet. Ich möchte aber nicht den Eindruck erwecken, dass ein ETF Investment immer nur zu Gewinnen führt, weswegen ich gern noch einmal das Risiko eines ETFs etwas genauer beleuchten möchte.

Genauso wie in der Tabelle im vorherigen Abschnitt habe ich euch in der folgenden Tabelle noch einmal die unterschiedlichen Haltedauern aufgeführt und was aus einem 10.000 EUR Investment in diesem Fall geworden wäre.

Anstatt der durchschnittlichen Jahresrendite habe ich aber die schlechtmöglichste Rendite aufgeführt, die ihr bei der jeweiligen Haltedauer in den letzten 50 Jahren erzielen konntet.

Das heißt also die Tabelle zeigt euch wie viel Rendite ihr je nach Haltedauer in den letzten 50 Jahren gemacht hättet, wenn ihr wirklich immer zum aller schlechtesten Zeitpunkt in den Markt eingestiegen wärt.

Haltedauer in Jahren

Durchschnittliche Rendite pro Jahr in der Zeitperiode in den letzten 50 Jahren

Was wären aus 10.000 EUR bei dieser Haltedauer und dieser durchschnittlichen Rendite geworden

2

-29,46%

4.976

5

-7,39%

6.811

7

-3,06%

8.046

10

-2,60%

7.688

15

1,89%

13.233

20

2,71%

17.079

25

5,31%

36.454

30

5,86%

55.241

40

6,44%

121.507

50

7,23%

327.574

Die Tabelle zeigt die schlechtmöglichste Rendite pro Jahr je nach Haltedauer während der letzten 50 Jahre an sowie was unter Berücksichtigung dieser Rendite und dieser Haltedauer aus 10.000 EUR geworden wäre.

Ich denke, es wird sehr schnell deutlich, dass die Frage nach dem Verlustrisiko bei ETFs im Wesentlichen von der Haltedauer abhängt. Wer nur kurzfristig in ETFs investiert ist, der kann im schlimmsten Fall auch 50% seines Geldes verlieren (siehe 2 Jahre Haltedauer) aber wer mindestens 15 Jahre in einem ETF investiert bleibt, für den geht das Risiko eines Verlustes (ohne Berücksichtigung von Inflation) gegen null.

Stellt euch nur einmal vor ihr seid 35 Jahre alt und legt 10.000 EUR für 30 Jahre in einen breit gestreuten ETF an. In so einem Fall ist euer schlimmstes Risiko (basierend auf den letzten 50 Jahren), dass ihr euer Geld lediglich verfünffacht. Für mich ist das ein Risiko, dass ich gern eingehe, zumal das nur der Worst-Case ist.

Wie ihr aber in der Tabelle im vorherigen Abschnitt sehen könnt, ist der Durchschnittsfall eher, dass ihr in derselben Zeit euer Geld verelffacht. Wer unter diesen Bedingungen nicht bereit ist, dass Risiko einzugehen mithilfe von ETFs mehr aus seinem Geld zu machen, der muss halt weiterhin beim Sparbuch bleiben. Aber für mich gibt es nur eine Wahl und das ist mein Geld sinnvoll zu investieren.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!

ETFs bzw. Exchange Traded Funds sind bei Privatinvestoren besonders beliebt. Das gute an diesen Fonds ist, dass sie in den meisten Fällen einen Index passiv nachbilden, sehr geringe laufende Kosten und eine unbegrenzte Laufzeit haben und somit jeden Investmenthorizont berücksichtigen können. Aber gibt es auch ETFs, die eine feste Laufzeit haben? Ich bin der Frage einmal auf den Grund gegangen.

Exchange Traded Funds (kurz: ETFs) haben in der Regel keine feste Laufzeit und laufen unbegrenzt so lange der zugrundeliegende nachgebildete Index existiert. Grundsätzlich gibt es auch geschlossene Investmentfonds mit fester Laufzeit, aber das ist bei ETFs eher die Seltenheit.

ETFs mit fester Laufzeit sind also die absolute Seltenheit und nahezu nicht am Markt zu finden. Dennoch lohnt es sich geschlossene Fonds im Zusammenhang mit ETFs einmal genauer anzuschauen, um den Unterschied besser verstehen zu können.

Geschlossene Fonds

Als geschlossenen Fonds (Closed-End-Fund, kurz CEF im englischen) bezeichnet man einen Investmentfonds, bei dem sowohl die Anzahl der Investoren bzw. auch die Laufzeit des Fonds begrenzt ist.

Würde ein geschlossener Fonds einen breiten Marktindex abbilden, wie es ein ETF macht, wäre das dann ein ETF mit begrenzter Laufzeit?

Nicht wirklich, denn einen ETF macht gerade aus, dass es ein “Exchange Traded Fund” ist und er somit an der Börse handelbar ist. Geschlossene Fonds haben aber einen festen Investorenkreis und aus diesem lässt sich nur schwer herauskommen bzw. bei Schließung des Fonds hineinkommen.

Das heißt, es gibt also durchaus Fonds mit fester Laufzeit, aber dabei handelt es sich nicht um ETFs, denn diese werden kontinuierlich am Markt angeboten und existieren so lange wie der Fondsmanager den Fonds anbietet.

Und das ist in der Regel nicht an eine feste Laufzeit gebunden, sondern an die Tatsache, ob der Fondsanbieter mit seinem ETF Geld verdienen kann.

Solange ihr also nur in ETFs investiert, die ein ausreichend großes Fondsvolumen besitzen, könnt ihr mit sehr hoher Wahrscheinlichkeit davon ausgehen, dass die Laufzeit dieses ETFs weiterhin unbegrenzt ist.

Wie lange sollte man ETFs halten?

Wenn ein ETF schon keine begrenzte Laufzeit hat, dann fragt ihr euch jetzt vielleicht, wie lange man ihn aber am sinnvollsten halten sollte. Grundsätzlich kann man einen ETF natürlich so kurz oder so lang halten, wie man will aber wer insbesondere den langfristigen Vermögensaufbau als Ziel hat, für den gibt es eine Faustformel.

Statistisch betrachtet, sollte man ETFs mindestens 15 Jahre lang halten, um aufgrund kurzfristiger Schwankungen keinen Verlust mit seinem Investment zu machen. Bei einer Haltedauer von 10 Jahren besteht allerdings schon eine 95% Wahrscheinlichkeit eine positive Rendite zu erzielen.

Diese Zahlen habe ich mir natürlich nicht ausgedacht, sondern sie basieren auf den historischen Renditen von ETFs bzw. den größten Indizes, die sie abbilden. In meinem Artikel „Wie lang sollte man ETFs halten, um Gewinne zu erzielen?“ gehe ich auf das Thema noch genauer ein aber für alle anderen hier die Wichtigste Erkenntnis.

Anzahl der Jahre in denen ihr in einen ETF investiert seid

Wahrscheinlichkeit für eine positive Rendite

2

78%

5

82%

7

93%

10

95%

15

100%

20

100%

25

100%

30

100%

40

100%

50

100%

Die Tabelle zeigt die Wahrscheinlichkeit, mit der eine positive Durchschnittsrendite bei einem ETF-Investment über verschiedene Zeithorizonte erzielt werden kann.

In der Tabelle könnt ihr sehen, wie wahrscheinlich es in den letzten 50 Jahren war eine positive Rendite zu erzielen, je nachdem wie lange ihr investiert wart.

D.h. ganz egal wann ihr in den letzten 50 Jahren investiert hättet, ihr hättet zu 95% immer einen Gewinn gemacht, wenn ihr mindestens 10 Jahre in dem ETF bzw. dem Index investiert geblieben wärt.

Bei einer Haltedauer von 15 Jahren hättet ihr sogar immer einen Gewinn erzielt, ganz egal zu welchem Zeitpunkt ihr in den letzten 50 Jahren investiert habt.

In dem oben genannten Artikel habe ich das Ganze noch genauer für verschiedene Indizes untersucht also schaut euch den Artikel doch unbedingt an, wenn ihr mehr erfahren wollt.

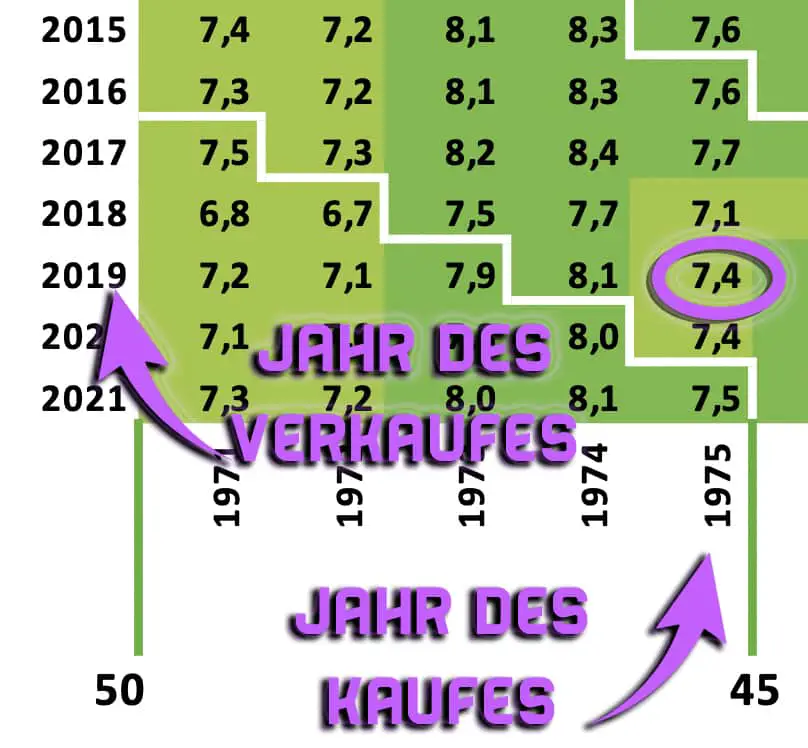

Noch besser erkennt man die Vorteile langer Haltedauern aber anhand des sogenannten Renditedreiecks.

Das Renditedreieck ist eine spezielle Darstellungsform, um zu zeigen wieviel Rendite man durchschnittlich pro Jahr erzielt hätte, je nachdem in welchem Jahr man investiert bzw. verkauft hat. Ihr könnt in dem Dreieck also ganz genau erkennen, wie viel Rendite ihr gemacht hättet, je nachdem wann ihr den ETF ge- bzw. verkauft habt.

Hier ein Beispiel anhand des deutschen Aktienindex DAX.

Hättet ihr im Jahr 1975 einen DAX ETF gekauft und im Jahr 2019 wieder verkauft, dann wäre eure durchschnittliche Rendite pro Jahr 7,4% gewesen. Es zeigt sich dabei deutlich, dass sich ein langfristiges Investment in der Regel lohnt und insbesondere das Risiko für Verluste dadurch reduziert wird.

Gerade weil das Renditedreieck so wichtig ist, um den langfristigen Erfolg von Aktien zu verstehen, habe ich für zahlreiche Indizes und andere Anlagemöglichkeiten (Immobilien, Anleihen, Rohstoffe) ein Renditedreieck für euch erstellt. Ihr könnt sie alle hier finden sowie zahlreiche weitere Informationen zum Renditedreieck.

Ich aktualisiere jedes Jahr alle Renditedreiecke und füge regelmäßige neue Indizes und Anlageklassen hinzu also schaut doch unbedingt regelmäßig auf der Seite vorbei.

Wie viel Geld kann man nach 10 Jahren mit ETFs erwarten?

Schauen wir uns anhand von einem Anlagehorizont von 10 Jahren aber einmal an, was man für eine Rendite mit ETFs erwarten kann.

Ich habe mir dafür die Rendite der wichtigsten Indizes in den letzten 50 Jahren angeschaut und geprüft, was wäre die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite bei 10 Jahren Haltedauer gewesen ganz egal, wann man sein Geld in den letzten 50 Jahren investiert hätte. Dabei kam ich zu folgenden Ergebnissen:

Index

Schlechteste Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

Beste Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

Durchschnittliche Rendite pro Jahr bei 10 Jahren Haltedauer in den letzten 50 Jahren

DAX

-1,54%

16,49%

8,02%

MSCI World

-2,20%

15,78%

7,29%

NASDAQ 100

-5,67%

24,50%

9,80%

Dow Jones Industrial Average

-0,97%

15,52%

8,31%

Alle

-2,60%

18,07%

8,36%

Die Tabelle zeigt die beste Rendite, die schlechteste Rendite und die durchschnittliche Rendite pro Jahr verschiedener Indizes bei 10 Jahren Haltedauer während der letzten 50 Jahre.

Die durchschnittliche Rendite eines ETFs auf einen breiten Marktindex für eine Periode von 10 Jahren war in den letzten 50 Jahren 8,36% pro Jahr. D.h. eine Investitionssumme von 10.000 EUR wäre im Durchschnitt nach 10 Jahren auf 22.320 EUR angestiegen.

Ihr seht also, dass sich ein langfristiger Anlagehorizont lohnt und man lieber langsam, aber langfristig Vermögen aufbauen sollte anstatt den schnellem Reichtum hinterherzurennen.

Man hört immer wieder davon, dass dem Management eines Unternehmens der eigene Aktienkurs sehr wichtig sei aber warum eigentlich? Was nützt ein hoher Aktienkurs dem Unternehmen bzw. machen Unternehmen durch einen gestiegenen Aktienkurs Gewinn? Ich bin der Frage einmal nach gegangen und möchte euch heute verraten, ob Unternehmen eigentlich mit ihren eigenen Aktien etwas verdienen.

Unternehmen erhalten nur bei der initialen Ausgabe von Aktien Kapital, allerdings kann ein Unternehmen bei Bedarf neue Aktien herauszugeben. Je höher der aktuelle Aktienkurs ist, desto mehr Geld kann das Unternehmen durch die Herausgabe neuer Aktien an neuem Kapital einnehmen.

Ein Unternehmen verdient somit nur bei der Herausgabe von Aktien Geld aber nicht durch den regelmäßigen Handel am Aktienmarkt. Ein hoher Aktienkurs gibt dem Unternehmen aber die Möglichkeit bei der Herausgabe neuer Aktien mehr Geld am Kapitalmarkt einzusammeln.

Wie Unternehmen mit ihren Aktien Geld verdienen

Zuerst sollte allerdings etwas geklärt werden. De facto verdienen Unternehmen auch bei der Herausgabe von Aktien kein Geld, denn ein Unternehmen verdient lediglich durch seine Verkaufsumsätze Geld.

Gibt ein Unternehmen also 1.000 Aktien zu einem Preis von 10 EUR aus, dann verdient es keine 10.000 EUR sondern es erhält eine Finanzierung in Höhe von 10.000 EUR, die das Unternehmen dann nutzen kann, um neue Maschinen zu kaufen oder was auch immer es benötigt, um wirklich Geld zu verdienen.

Das besondere bei der Finanzierung durch Aktien ist aber, dass ein Unternehmen das erhaltene Geld nicht wieder zurückzahlen muss (es sei denn das Unternehmen löst sich irgendwann einmal auf, was aber so gut wie nie passiert), weswegen Einnahmen durch die Herausgabe von Aktien häufig als Gewinne für das Unternehmen angesehen werden.

Nachdem das nun geklärt ist, kommen wir nun zum eigentlichen Thema. Um zu verstehen, wie Unternehmen mithilfe von Aktien Geld erhalten, muss man den Unterschied zwischen dem sogenannten Primärmarkt und Sekundärmarkt für Aktien kennen.

Der Primärmarkt

Als Primärmarkt bezeichnet man die Möglichkeit für Unternehmen Aktien herauszugeben und Investoren diese Aktien direkt anzubieten. Das passiert in der Regel, wenn ein Unternehmen an die Börse geht bzw. wenn es sich dazu entscheidet neue weitere Aktien herauszugeben.

Am Primärmarkt „verdienen“ Unternehmen Geld mit ihren Aktien, da sie für die Herausgabe von Aktien direkt Geld von den Investoren erhalten.

Durch die Herausgabe dieser Aktien beteiligt ein Unternehmen den Investor aber auch am Unternehmensgewinn und gibt ihm ein Mitspracherecht bei wichtigen Entscheidungen (Stimmrecht auf der Hauptversammlung).

Der Primärmarkt ist aber nicht zwangsläufig mit einem Listing an der Börse gleichzusetzen. Ein Unternehmen kann seine Aktien auch Investoren anbieten, ohne an einer Börse gelistet sein zu müssen, allerdings können Investoren ihre Aktien dann nicht sehr einfach weiterverkaufen, da in so einem Fall der Sekundärmarkt fehlt.

Der Sekundärmarkt

Der Sekundärmarkt bezeichnet den regelmäßigen Handel einer Aktie über eine Börse wodurch Aktien leicht gekauft und verkauft werden können.

Was die meisten Menschen mit dem Thema Börse oder Aktienhandel verbinden, ist eigentlich der Sekundärmarkt. Der Primärmarkt ist für Privatanleger nur sehr schwer zugänglich und eher nur für große institutionelle Investoren mit viel Kapital offen.

Am Sekundärmarkt „verdienen“ Unternehmen kein Geld mit ihren Aktien, da der Handel nur mit bereits herausgegebenen Aktien stattfindet.

Steigt der Kurs einer Aktie am Sekundärmarkt hat ein Unternehmen dadurch keine direkten Vorteile allerdings kann es den hohen Aktienkurs nutzen, um durch die Herausgabe neuer Aktien am Primärmarkt neues Geld einzunehmen.

Verdient ein Unternehmen an Aktien seines Unternehmens, die es selbst hält?

Jetzt wo wir wissen, dass Unternehmen lediglich durch die Ausgabe von Aktien am Primärmarkt Geld erhalten, könnte man sich doch aber auch folgendes Szenario vorstellen:

Das Unternehmen hat einmalig 100.000 Aktien am Primärmarkt ausgegeben und jeweils ein Euro pro Aktie dafür erhalten (also insgesamt 100.000 Euro).

Das Unternehmen entscheidet sich nun dazu zu einem späteren Zeitpunkt Aktien ihres eigenen Unternehmens am Sekundärmarkt zurückzukaufen (ein sogenannter Aktienrückkauf). Wenn der Aktienkurs nun steigt, würde das Unternehmen dann einen Gewinn machen?

Nicht wirklich. Zum einen, weil das Unternehmen für den Aktienrückkauf etwas bezahlen muss und zum anderen, weil die zurückgekauften Aktien buchhalterisch nicht mehr wirklich existieren. Wenn das Unternehmen bisher einen Gewinn von 1 Million Euro im Jahr gemacht hat, dann wurde dieser Gewinn auf die 100.000 Aktien aufgeteilt.

Kauft das Unternehmen aber 20.000 Aktien zurück, dann erhält das Unternehmen nicht den Gewinn für die 20.000 Aktien, sondern der Gewinn wird anstatt wie bisher nicht mehr auf 100.000 Aktien aufgeteilt, sondern auf die noch 80.000 ausstehenden Aktien.

Das macht jede der noch ausstehenden Aktien wertvoller, da jede Aktie nun einen größeren Anteil am Gewinn verbrieft. Auf das Unternehmen hat das aber keinen Einfluss.

Für das Unternehmen wird es erst dann wieder interessant, wenn es sich dazu entscheidet, die 20.000 Aktien wieder an den Primärmarkt zu bringen, um somit neues Kapital zu erhalten. Dann sind wir aber wieder an dem Punkt, dass ein Unternehmen nur durch die Ausgabe von Aktien einen „Gewinn“ erzielen kann bzw. neues Kapital erhält. Der Handel am Sekundärmarkt mit den eigenen Aktien hat aber keinen Einfluss darauf wie viel Gewinn ein Unternehmen macht.

Warum der Unternehmensführung der Aktienkurs so wichtig ist

Da nun klar ist, dass ein Unternehmen mit dem täglich stattfindenden Handel seiner Aktien kein Geld verdient, stellt sich die Frage, warum den Unternehmensführern der ca. 41.000 Aktiengesellschaften weltweit der eigene Aktienkurs dennoch so wichtig ist. Sollte er ihnen nicht eigentlich egal sein, weil er keinen großen Einfluss auf das eigene Unternehmen hat?

Das wäre ein wenig zu kurz gedacht, denn auch wenn ein Unternehmen nicht an einem steigenden Aktienkurs mitverdient, hat ein hoher Aktienkurs dennoch viele Vorteile für ein Unternehmen.

Die Vorteile eines hohen Aktienkurses für Unternehmen sind:

Ein hoher Aktienkurs spiegelt einen hohen Unternehmenswert wider. Unternehmen mit gestiegenem Aktienkurs sind somit im Wert gestiegen und die Aktionäre sind dadurch vermögender geworden.

Ein hoher Aktienkurs sorgt für zufriedene Aktionäre und zufriedene Aktionäre sorgen für Harmonie auf der Hauptversammlung.

Höhere Aktienkurse erhöhen den Marktwert des Unternehmens und machen somit feindliche Übernahmen schwerer.

Übernahmen anderer Unternehmen werden häufig durch die Ausgabe eigener Aktien bezahlt. Umso höher der eigene Aktienkurs ist, desto besser kann sich ein Unternehmen Übernahmen leisten.

Mitarbeiteraktien und Mitarbeiteroptionen sind ein gutes Mittel für die langfristige Bindung von Talenten. Steigt der Aktienkurs, verdienen die Mitarbeiter mit was ihnen mehr Anreiz gibt, dass Unternehmen erfolgreich werden zu lassen.

Ein hoher Aktienkurs hat für ein Unternehmen also mehrere Vorteile, sodass es auch verständlich ist, dass die Unternehmensleitung ein Interesse an einem höheren Aktienkurs hat, auch wenn das Unternehmen dadurch nicht direkt etwas verdient.

Man sollte meinen, dass der Monat, in dem man Aktien kauft oder verkauft keinen großen Einfluss auf den Preis der Aktie haben sollte aber statistisch betrachtet ist das nicht der Fall. Es gibt nämlich Monate, in denen es sich mehr lohnt Aktien zu kaufen und wiederum andere Monate, in denen man seine Aktien eher verkaufen sollte. Welche Monate das sind, welche Monate bisher die besten in der Aktiengeschichte waren und ob etwas an dem Spruch „Sell in May and go away“ dran ist, verrate ich euch in diesem Artikel.

Statistisch betrachtet ist der September der schlechteste Börsenmonat im Jahr aber dafür der beste Monat, um Aktien zu kaufen. Der April ist historisch betrachtet der beste Börsenmonat im Jahr und somit am besten geeignet, um Aktien zu verkaufen.

Schaut man sich also die reine Statistik an, dann steigen Aktien am meisten im April und ermöglichen somit die höchsten Verkaufspreise, während die Aktienkurse im September in der Regel am stärksten fallen und somit gute Kaufpreise erlauben.

Wie sich diese Regel allerdings noch weiter verfeinern lässt, erkläre ich euch im nächsten Abschnitt.

Meine Analyse

Grundsätzlich gibt es zu diesem Thema schon viele wissenschaftliche Untersuchungen (auf die ich später noch kurz eingehen werde), allerdings bin ich bei solchen Studien immer skeptisch, weswegen ich die ganze Sache lieber selbst nachgerechnet habe.

Für meine Analyse habe ich die Aktien der folgenden Indizes untersucht:

Russel 2000

DAX

S&P 500

FTSE 100

Dow Jones Industrial Average

NASDAQ 100

Insgesamt habe ich mir also 2.760 Aktien angeschaut und deren Monatsrenditen für den Zeitraum vom 01.06.1972 bis 29.04.2022 ermittelt. Das waren insgesamt fast 90.000 Datensätze. Solltet ihr Interesse an den Daten und der genauen Analyse haben, könnt ihr alles gern hier als Google oder Excel Sheet herunterladen.

Anhand der Daten habe ich die durchschnittliche Rendite aller Monate ermittelt und kam dabei zu folgendem Ergebnis.

Monat

Durchschnittliche Monatsrendite

Januar

1.37%

Februar

0.27%

März

0.56%

April

2.01%

Mai

0.57%

Juni

0.41%

Juli

0.74%

August

-0.12%

September

-1.09%

Oktober

0.85%

November

1.63%

Dezember

1.57%

Die Tabelle zeigt die durchschnittliche Monatsrendite für Aktien je Monat über einen Zeitraum vom 01.06.1972 bis 29.04.2022 an.

Mit einer durchschnittlichen Rendite von 2,01% ist der April der beste Monat an der Börse. Im Gegensatz dazu ist mit einer durchschnittlichen Rendite von -1,09% der September der schlechteste Monat an der Börse.

Da im April somit die höchsten Renditen auf Aktien erzielt werden können, ist das Ende des Monats auch am besten für den Verkauf von Aktien geeignet.

Auf der anderen Seite erzielen Aktienkurse im September historisch betrachtet die größten Verluste, weswegen das Ende dieses Monats am besten für den Kauf neuer Aktien geeignet ist.

Die besten und schlechtesten Börsenmonate nach Börse

In meiner Analyse habe ich aber nicht nur die Rendite aller Aktien untersucht, sondern auch jeden einzelnen Index separat betrachtet, um zu sehen, ob der April und September für alle Aktien der beste bzw. schlechteste Börsenmonat ist.

In der folgenden Tabelle könnt ihr die durchschnittlichen Monatsrenditen je nach Index sehen. Ich habe euch immer den besten und den schlechtesten Börsenmonat fett markiert.

Monat

Russel 2000

DAX

S&P 500

FTSE 100

Dow Jones IA

NASDAQ

Alle

Januar

-0.42%

3.80%

1.03%

1.23%

1.05%

2.35%

1.37%

Februar

0.51%

0.38%

-0.01%

0.71%

0.19%

0.38%

0.27%

März

0.90%

0.63%

0.95%

-0.14%

0.86%

0.44%

0.56%

April

1.52%

2.87%

1.58%

1.97%

2.14%

1.40%

2.01%

Mai

0.47%

0.75%

0.75%

0.04%

0.40%

1.11%

0.57%

Juni

0.86%

-0.03%

0.47%

-0.78%

0.14%

1.09%

0.41%

Juli

0.64%

1.49%

0.74%

0.94%

1.02%

0.68%

0.74%

August

-0.12%

-1.94%

0.06%

0.69%

-0.17%

0.41%

-0.12%

September

0.19%

-2.08%

-0.79%

-1.34%

-0.98%

-0.70%

-1.09%

Oktober

0.12%

2.04%

0.98%

0.53%

0.75%

0.82%

0.85%

November

2.30%

2.46%

1.49%

0.73%

1.53%

1.90%

1.63%

Dezember

1.56%

2.09%

1.31%

2.13%

1.42%

1.50%

1.57%

Die Tabelle zeigt die durchschnittliche Monatsrendite für Aktien je Monat für verschiedene Indizes über einen Zeitraum vom 01.06.1972 bis 29.04.2022 an.

Ihr könnt dabei deutlich erkennen, dass für fast alle Aktien der September der schlechteste Monat an der Börse ist und somit ideal für Aktiennachkäufe. Lediglich für kleinere Aktien (d.h. im Russel 2000) ist der Januar mit einer Rendite von -0,42% der schlechteste Monat.

Beim besten Börsenmonat unterscheiden sich die Indizes allerdings stärker. Deutsche Aktien erzielen im Durchschnitt im Januar die höchsten Renditen, während amerikanische Aktien eher im April die größten Gewinne erzielen.

Der April ist zwar weiterhin für alle Aktien ein sehr guter Börsenmonat, aber wenn ihr eure Kaufzeitpunkte weiter optimieren wollt, dann könnt ihr das mithilfe dieser Tabelle gern machen.

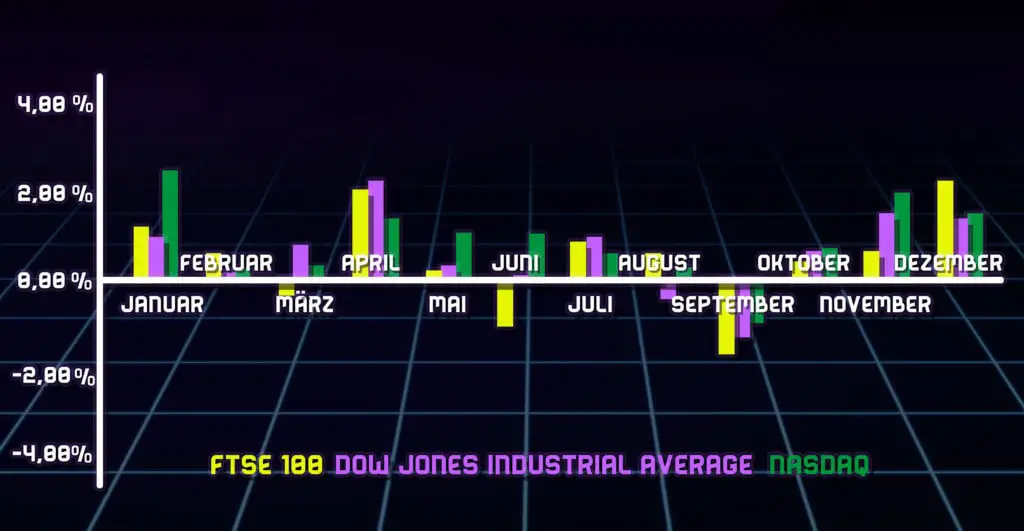

Wie sehr die Performance der verschiedenen Börsenmonate aber schwankt, lässt sich am besten in den folgenden zwei Grafiken sehen, in denen ich die Daten der oberen Tabelle noch einmal besser grafisch dargestellt habe.

Hier für den Russel 2000, DAX und S&P 500.

Die Grafik zeigt die durchschnittliche Monatsrendite für Aktien des Russel 200, DAX und S&P 500 Index je Monat über einen Zeitraum vom 01.06.1972 bis 29.04.2022 an.

Die überragende Performance deutscher Aktien im Januar und April sticht dabei deutlich hervor aber auch die überdurchschnittlich schlechte Rendite der DAX Aktien im August und September. In den anderen Monaten verhalten sich die drei Indizes aber sehr ähnlich.

Und hier für den FTSE, Dow Jones Industrial Average und NASDAQ.

Die Grafik zeigt die durchschnittliche Monatsrendite für Aktien des FTSE, Dow Jones Industrial Average und NASDAQ 100 Index je Monat über einen Zeitraum vom 01.06.1972 bis 29.04.2022 an.

Auch hier sticht besonders die Überperformance des NASDAQ Index im Januar hervor und die verhältnismäßig schlechte Performance des FTSE 100 im Juni und im November. Davon abgesehen verhalten sich die drei Indizes aber relativ ähnlich.

Meine Ergebnisse decken sich übrigens auch mit den Ergebnissen wissenschaftlicher Studien. In diesem Paper kam man auch zu dem Ergebnis, dass der April der beste Börsenmonat ist und der September der schlechteste Börsenmonat.

Meine Empfehlung für alle aktiven Anleger: Scalable Capital

Für aktive Anleger, die das Maximale aus ihren Investitionen herausholen wollen, ist Scalable Capital die beste Wahl. Profitiere von der Trading Flatrate und handle völlig gebührenfrei! Nutze diese Chance und optimiere dein Portfolio!

Man sollte solchen Durchschnittswerten aber nie blind vertrauen. Der November ist zwar statistisch betrachtet der beste Börsenmonat und der September der schlechteste Börsenmonat aber wie häufig war das in der Vergangenheit wirklich der Fall.

In der folgenden Tabelle habe ich euch den besten und den schlechtesten Monat pro Jahr aufgelistet. Ihr seht dabei, dass der April in den letzten 50 Jahren lediglich 7-mal der beste Börsenmonat des Jahres war und der September ebenfalls nur 6-mal der schlechteste Börsenmonat war.

Jahr

Bester Monat

Schlechtester Monat

Jahr

Bester Monat

Schlechtester Monat

1972

November

Juni

1997

Juli

Oktober

1973

September

November

1998

Februar

August

1974

Oktober

September

1999

Dezember

Mai

1975

Januar

Juli

2000

August

November

1976

Januar

Oktober

2001

April

September

1977

Juni

Januar

2002

Oktober

September

1978

April

Oktober

2003

April

Januar

1979

März

Oktober

2004

November

Juli

1980

November

März

2005

Mai

Januar

1981

Oktober

August

2006

Januar

Mai

1982

Oktober

Februar

2007

April

November

1983

April

Oktober

2008

April

Oktober

1984

August

Mai

2009

April

Februar

1985

Januar

September

2010

September

Mai

1986

Februar

September

2011

Oktober

August

1987

Januar

Oktober

2012

Januar

Mai

1988

Juni

August

2013

Januar

August

1989

Januar

Oktober

2014

Februar

Januar

1990

Mai

August

2015

Oktober

August

1991

Dezember

Juni

2016

März

Januar

1992

November

Juni

2017

Februar

Juni

1993

August

April

2018

Januar

Dezember

1994

August

März

2019

Januar

Mai

1995

Juli

Januar

2020

November

März

1996

November

Juli

2021

Oktober

September

Die Tabelle zeigt die besten und schlechtesten Börsenmonate für jedes Jahr in den vergangen 50 Jahren an.

Der September war sogar zwei Mal der beste Börsenmonat und der April sogar einmal der schlechteste Börsenmonat.

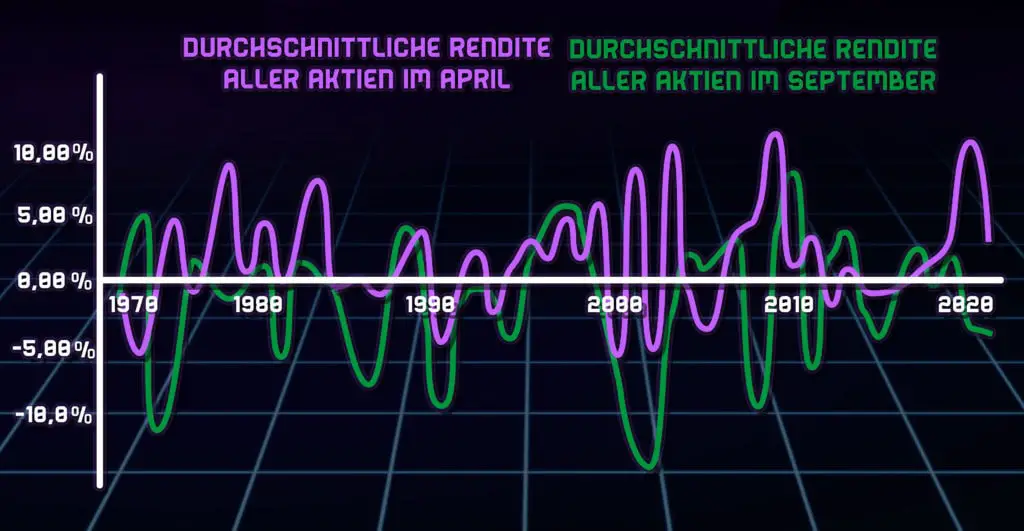

Interessant ist auch folgende Grafik, die euch zeigt, wie sehr die Rendite für den Monat April und September in den letzten 50 Jahren geschwankt hat. Eigentlich sollte man ja meinen, dass die Renditen beider Monate sich zumindest ähnlich verändern sollte, aber das war nicht wirklich der Fall.

Die Grafik zeigt die Monatsrendite für die Monate April und September im Zeitverlauf von 1972 bis 2021.

In vielen Jahren verlief die Monatsrendite im April und September ähnlich. D.h. wenn die Rendite in einem Monat fiel, dann fiel auch die Rendite des anderen Monats. Aber es gibt auch zahlreiche Ausreiser wie in den Jahren 1973, 2001, 2007 oder 2020.

Bedeutet das jetzt aber, dass meine erste Statistik nicht zu gebrauchen ist? Nein, ganz im Gegenteil. Der April ist und bleibt der beste Börsenmonat und der September der schlechteste Börsenmonat im Jahr.

Die Tabelle zeigt euch aber, wie sehr die Renditen im Zeitverlauf schwanken und wie schwer es deswegen ist den richtigen Kaufmonat und Verkaufsmonat jedes Jahr zu treffen.

Wer sich aber auf die Statistik verlässt, der kann sich zumindest sicher sein, dass er im Durchschnitt mit dem April und dem September eine gute Entscheidung zum Kaufen und Verkaufen von Aktien trifft.

Sell in May and go Away?

Eine sehr berühmte Börsenweisheit ist „Sell in May and go away“ und meint, dass man im Mai eigentlich all seine Aktien verkaufen kann, weil von da an für den Rest des Jahres an der Börse nichts mehr zu verdienen ist.

Häufig fällt dann noch der Satz „but don’t forget to come back in September“, der wiederum aussagt, dass man im September dann wieder in den Aktienmarkt einsteigen soll.

Dieses Zitat ist sehr alt und wurde schon im 18. Jahrhundert im Londoner Finanzdistrikt verwendet, allerdings in der noch damaligen Form „Sell in May and go away, come back on St. Leger’s Day“ (der St. Ledger’s Day war ein bekanntest Pferderennen, dass immer im Herbst stattfand).

Ist an diesem Zitat aber etwas dran? Schauen wir uns einfach die Daten an.

Die folgende Grafik zeigt die oben schon angeführte Tabelle mit den durchschnittlichen Monatsrendite.

Die Grafik zeigt die durchschnittliche Monatsrendite für Aktien je Monat über einen Zeitraum vom 01.06.1972 bis 29.04.2022 an.

Es ist keine große Überraschung, dass der April der beste Börsenmonat ist und der September der schlechteste Monat an der Börse im Jahr. Aber was ist mit den Monaten von Mai bis September?

Ja, die Renditen sind im Mai, Juni und Juli im Durchschnitt verhältnismäßig gering, aber sie sind dennoch positiv. Lediglich der August verzeichnet eine im Durchschnitt negative (auch wenn sehr kleine) Rendite.

D.h. wer seine Aktien im Mai verkauft, um dann wieder im September einzusteigen, würde einiges an Gewinnen für die Monate Juni und Juli auf der Strecke liegen lassen.

Das Zitat „Sell in May and go away” ist deswegen nicht wirklich sinnvoll und sollte historisch betrachtet eher „Sell in July and go away – but come back end of September” heißen aber dann würde sich das ganze leider nicht mehr reimen.

Wie man das Timing noch weiter verbessern kann

Man kann das Timing seiner Aktienkäufe und -verkäufe aber nicht nur durch die richtige Wahl des Monats positiv beeinflussen, sondern auch durch die Wahl des richtigen Wochentages und der richtigen Uhrzeit.

Wenn ihr mehr darüber erfahren wollt, dann empfehle ich euch diesen Artikel von mir, indem ich genau analysiert habe, welcher Wochentag die besten Renditen liefert und welche Uhrzeit am besten für Aktienkäufe und -verkäufe geeignet ist. Für alle anderen hier eine kurze Zusammenfassung.

Der beste Wochentag zum Kaufen von Aktien ist der Montag, da er im Durchschnitt die niedrigsten Kaufpreise ermöglicht. Der beste Wochentag zum Verkaufen von Aktien ist der Mittwoch, da er im Durchschnitt die höchsten Verkaufspreise bietet.

Die beste Uhrzeit zum Kaufen von Aktien ist 30 Minuten vor Handelsschluss, da um diese Zeit im Durchschnitt die geringsten Kaufpreise zu erzielen sind. Je nach Uhrzeit lässt sich somit im Durchschnitt ein günstigerer Preis von 0,2% erzielen.

Die beste Uhrzeit zum Verkaufen von Aktien ist in den letzten 5 Minuten vor Handelsschluss, da um diese Zeit im Durchschnitt die höchsten Verkaufspreise zu erzielen sind. Je nach Uhrzeit lässt sich somit im Durchschnitt eine Überrendite von bis zu 0,25% erzielen.

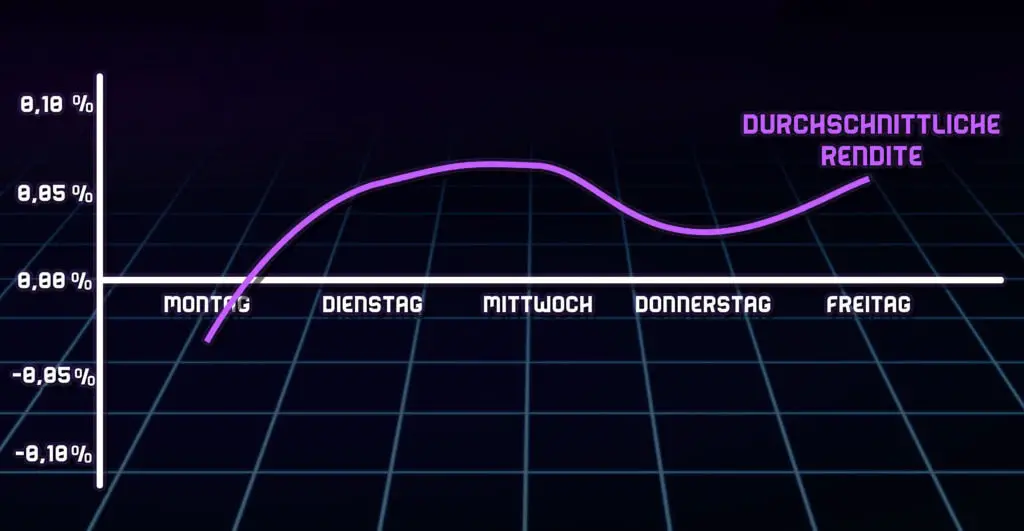

In der folgenden Grafik habe ich euch die durchschnittliche Rendite von Aktien über die verschiedenen Wochentage dargestellt.

Die Grafik zeigt die durchschnittliche Tagesrendite für Aktien je Wochentag über einen Zeitraum vom 15.05.1972 bis 15.15.2022 an.

Ihr könnt in der Grafik dabei leicht erkennen, dass der Mittwoch zwar die höchsten Renditen und damit auch die besten Verkaufspreise bietet aber auch der Dienstag und der Freitag sehr gut zum Verkaufen von Aktien geeignet ist.

Der Montag ist allerdings eindeutig der schlechteste Börsentag in der Woche und damit bestens geeignet, um günstig Aktien zu kaufen.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!