Die erste Frage, die ich immer gestellt bekomme, sobald ich sage, dass ich mit Optionen handle, ist, ob sich das überhaupt lohnt. Meine Antwort darauf ist immer dieselbe: Ja, es lohnt sich und ja man kann auch vom Optionshandel leben. Je nachdem wie gut du damit bist, können Optionen einen richtigen Turbo für dein Portfolio bieten aber was bedeutet das überhaupt? Um euch konkrete Zahlen zu geben, habe ich deshalb 9.038 Optionen analysiert, um zu prüfen wie viel Rendite man mit Optionen erwarten kann.

💡Das Wichtigste in Kürze

Die durchschnittliche Rendite beim Handeln mit Optionen beträgt 13,23% pro Jahr, wenn man die Optionen bis zum Laufzeitende hält.

Durch den Kauf von Optionen macht man im Durchschnitt 2,73% pro Jahr während man beim Verkauf von Optionen eine durchschnittliche Rendite von 23,74% erzielt.

Die eben genannten Zahlen geben natürlich nur einen Teil der Wahrheit wieder, da man viele Faktoren mitberücksichtigen muss. So hat es zum Beispiel einen starken Einfluss auf die eigene Rendite, auf welche Underlyings man Optionen handelt, welche Laufzeiten man wählt, wann man Optionen wieder glattstellt oder ob die persönliche Gewinnquote über- oder unterdurchschnittlich ist.

Um dennoch verlässliche Renditezahlen für euch zu ermitteln, habe ich deshalb einige Annahmen getroffen. Die Annahmen mögen vielleicht nicht zu eurem persönlichen Stil passen aber die ermittelten Renditen sollen auch nur ein grober Anhaltspunkt für euch sein, wie viel Gewinn man mit Optionen machen kann.

In meiner Analyse habe ich mir deshalb 9.038 unterschiedliche Optionen angeschaut, die alle am 04.01.21 gehandelt wurden und geprüft wie viel Rendite man mit diesen Optionen gemacht hätte, wenn man sie bis zum Laufzeitende gehalten hätte.

Die wenigsten von euch werden ihre Optionen sicherlich bis Laufzeitende halten (zumal es auch aus Renditesicht nicht empfehlenswert ist) allerdings ist es extrem schwierig individuelle Strategien zu simulieren. Seht die folgenden Zahlen deshalb bitte nur als Anhaltspunkt zum Vergleich wie ihr dagegen abschneidet.

Schauen wir uns die Ergebnisse aber einmal genauer an.

Die durchschnittliche Rendite im Optionshandel

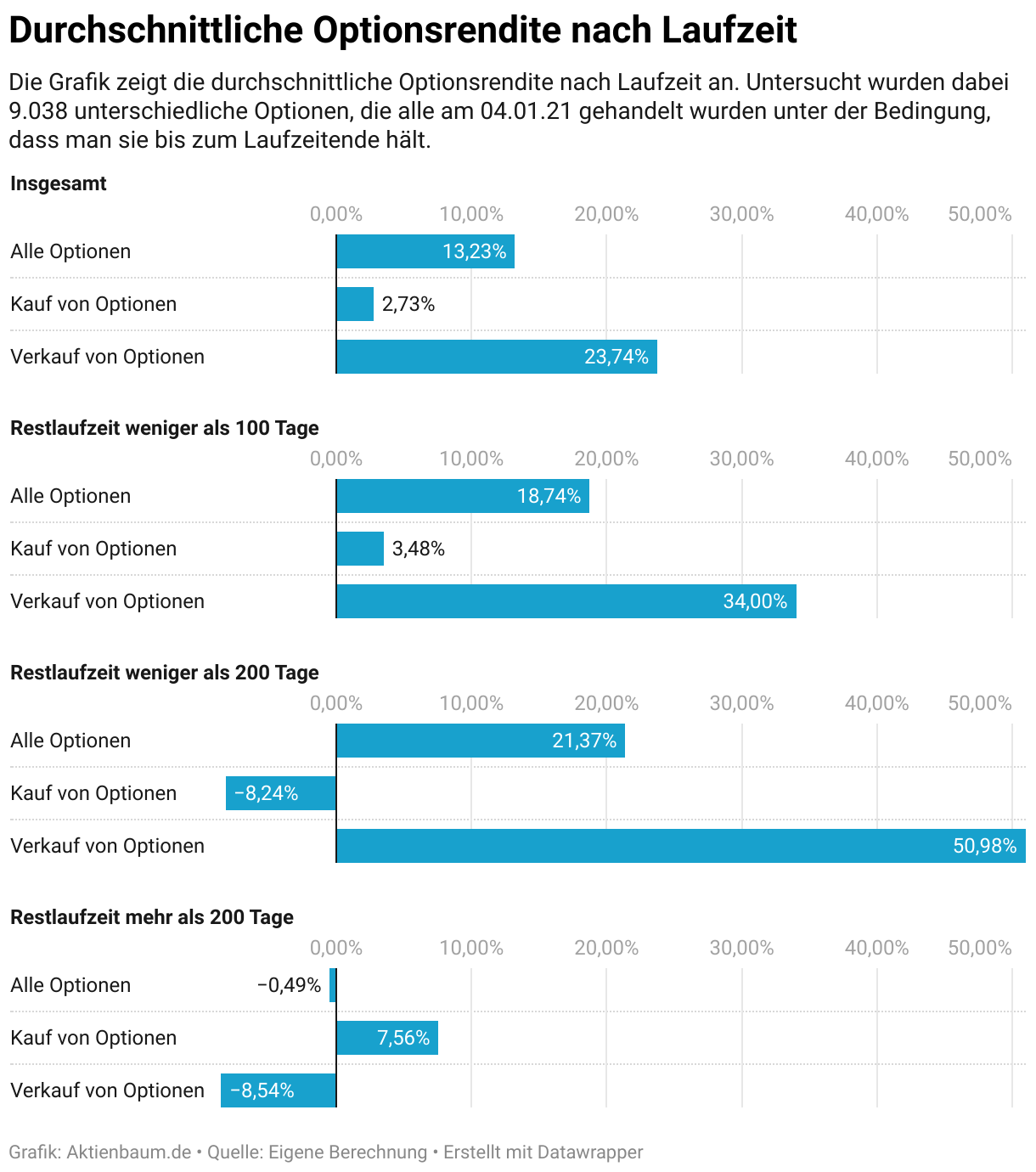

Der durchschnittliche Gewinn mit Optionen, d.h. sowohl der Käufer- als auch der Verkäuferseite, ist 13,23%. Es zeigt sich dabei jedoch, dass der Verkauf von Optionen, zumindest im Durchschnitt, wesentlich attraktiver ist als der Kauf von Optionen.

Handel aller Optionen

13.23%

Kauf von Optionen

2.73%

Verkauf von Optionen

23.74%

Während man im Durchschnitt beim Verkauf von Optionen eine Rendite von 23,74% pro Jahr macht, ist die Rendite beim Kauf von Optionen lediglich 2,73%.

Allerdings sollte man aus diesen Zahlen nicht einfach schlussfolgern, dass der Kauf von Optionen gar keinen Sinn macht. Beim Kauf von Optionen hat man einfach das Problem, dass 62% aller Optionen wertlos verfallen (falls es dich interessiert: ich habe in diesem Artikel über 500.000 Optionen analysiert, um zu schauen wie viele wirklich wertlos verfallen) und man entsprechend sehr häufig einen Verlust macht.

Meine Analyse zeigt aber, dass wenn man durch den Kauf von Optionen dann einen Gewinn macht, fällt dieser in der Regel verhältnismäßig hoch im Vergleich zum eingesetzten Kapital aus. D.h. beim Kauf von Optionen macht man in den meisten Fällen einen Verlust und in wenigen Fällen einen sehr hohen Gewinn. Dies führt am Ende dazu, dass die durchschnittliche Rendite lediglich 2,73% ist.

Beim Verkauf von Optionen ist es genau andersherum. Hier macht man in 62% der Fälle einen moderaten Gewinn und nur in wenigen Fällen einen extrem hohen Verlust was schlussendlich zu einer durchschnittlichen Rendite von 23,74% führt.

Wer von euch gern also langfristig stetige, aber dafür moderate Erträge machen möchte, der soll lieber Optionen verkaufen und wer von euch gern den sehr unwahrscheinlichen Glückstreffer landen möchte, um dadurch schnell viel Geld zu machen, der sollte lieber Optionen kaufen.

Nach Laufzeit

Ich habe mir die Zahlen aber noch ein wenig genauer angeschaut und überprüft, ob die Laufzeit der Optionen einen Einfluss auf die durchschnittliche Rendite hat und tatsächlich kam ich zu sehr interessanten Ergebnissen.

Wie schon oben erklärt, ist der Verkauf von Optionen im Durchschnitt lukrativer als der Kauf von Optionen aber für mich doch sehr überraschen war der Fakt, dass der Kauf besonders langlaufender Optionen (mehr als 200 Tage) am rentabelsten ist, während beim Verkauf von Optionen eine Restlaufzeit von 100 bis 200 Tagen zu den besten Ergebnissen führt.

Der Verkauf von Optionen mit einer Restlaufzeit von mehr als 200 Tagen führt im Durchschnitt sogar zu einer negativen Rendite.

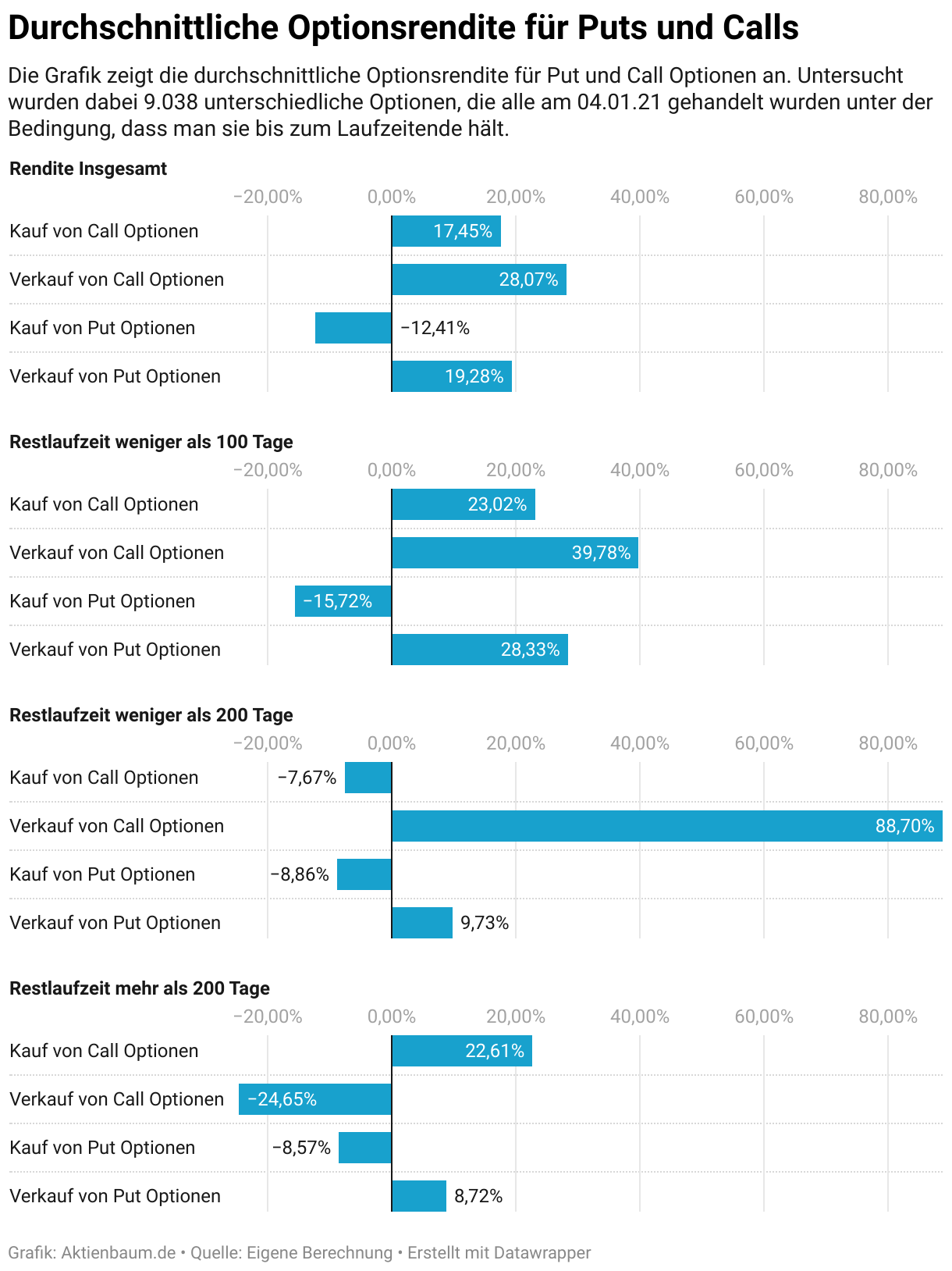

Aufgeteilt nach Puts und Calls

Zusätzlich zu der Laufzeit von Optionen habe ich mir aber noch angeschaut wie unterschiedlich die Rendite von Put und Call Optionen ausfällt und auch hier haben mich die Ergebnisse doch stark überrascht.

Der Handel mit Call Optionen, ganz egal ob Kauf oder Verkauf, ist im Durchschnitt rentabler als der Handel mit Put Optionen. Das erscheint im ersten Augenblick ein wenig überraschen, da man mit Put Optionen schließlich mehr Prämie verdienen kann allerdings fallen Aktienkurse in der Regel auch schneller als sie steigen, weswegen das Risiko eines hohen Verlusts bei Put Optionen auch tendenziell höher ist als bei Call Optionen (Mehr dazu in meinem Artikel zum Thema Volatility Skew).

Ebenso interessant ist aber auch, dass der Verkauf von Call Optionen mit einer Restlaufzeit zwischen 100 und 200 Tagen zu den größten Gewinnen führt. Im Gegensatz dazu ist der Verkauf von Calls mit Restlaufzeit größer 200 Tage die schlechteste Strategie.

Ich möchte gern aber noch ein Wort zur Renditeberechnung loswerden, da eine Rendite von 88,70% auf den ersten Blick doch extrem hoch erscheint. Alle Renditezahlen, die ihr in diesem Artikel seht, beziehen sich immer auf die Jahresrendite.

D.h. wenn eine Option mit 32 Tagen Restlaufzeit in dieser Zeit einen Gewinn von 5,7% gemacht hat, dann entspricht das aufs Jahr hochgerechnet ungefähr 88%.

Das setzt aber auch voraus, dass es euch gelingt circa 10 Mal in Folge den selben Trade mit derselben Rendite zu erzielen. Das ist eher unwahrscheinlich, weswegen ihr solche Zahlen immer mit Vorsicht genießen solltet. Seht diese Zahlen deswegen nur als Vergleichspunkt, um zu prüfen welche Strategie im Durchschnitt bessere Renditen erzielt und nicht mit wieviel Rendite ihr im Optionshandel planen solltet.

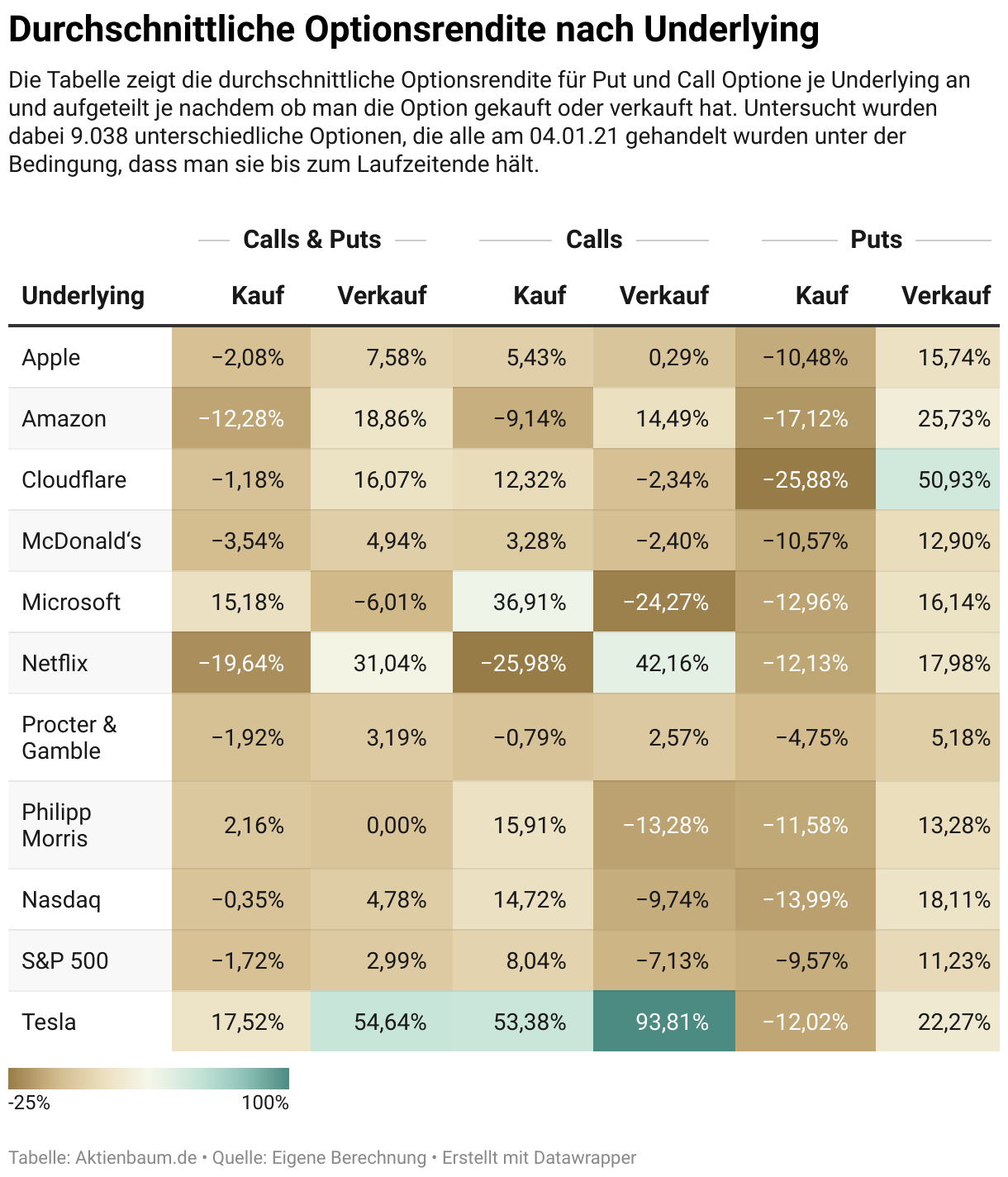

Nach Underlying

Zum Schluss möchte ich euch aber noch zeigen, wie sich die Rendite auf die von mir betrachteten Underlyings verteilt. Ich habe euch deshalb in der folgenden Tabelle aufgelistet, wie hoch die Rendite beim Kauf oder Verkauf von Call bzw. Put Optionen des jeweiligen Underlyings ist.

Ich möchte euch mit der Tabelle nicht verleiten nur noch Optionen auf Tesla zu handeln, aber es ist doch sehr überraschend wie viel rentabler der Kauf bzw. Verkauf von Call Optionen auf Tesla ist im Vergleich zu anderen Underlyings.

Allerdings lässt sich aus der Tabelle auch entnehmen, dass der Handel mit Optionen auf Tech-Unternehmen tendenziell rentabler ist als der Optionshandel auf „klassische“ Unternehmen.

Wenn ihr gern noch weitere Analysen mit meinen Zahlen durchführen wollt, dann könnt ihr das gern tun. Ich habe euch meine komplette Analyse hier als Excel Sheet und hier als Google Sheet abgelegt.

Zum Schluss noch einmal der Hinweis von mir, dass mir durchaus bewusst ist, dass diese Analyse nicht perfekt ist und viele Annahmen trifft, die nicht auf den täglichen Optionshandel zutreffen, aber so ist das nun einmal mit Statistiken. Man kann lediglich einen kleinen Teil untersuchen und nicht alle möglichen Handelsalternativen und Strategien berücksichtigen.

Seht meine Ergebnisse deswegen nur als Richtlinie an und nicht als die harte Wahrheit.

Ich möchte auch darauf hinweisen, dass es diverse wissenschaftliche Untersuchung über die Rendite von Optionen gibt und nahezu alle kommen zu dem Ergebnis, dass die meisten Privatinvestoren langfristig mit Optionen Verluste machen, weil sie die Optionen zu ungünstigen Zeiten wieder zurückkaufen oder zu falschen Zeitpunkten investieren.

Diese Studie kommt zum Beispiel zu dem Ergebnis, dass die durchschnittliche Rendite von Privatinvestoren im Optionshandel -1,81% pro Jahr ist. Geht deswegen bitte Vorsichtig an den Handel mit Optionen heran und investiert nur, wenn ihr wirklich etwas von dem Thema versteht.

Solltet ihr euch dieser Artikel aber dazu angeregt haben mit dem Optionshandel zu beginnen, dann kann ich euch nur Estably als Broker empfehlen. Ich benutze ihn selbst schon seit Jahren (damals noch unter dem Namen Banx Broker) und bin absolut zufrieden damit. Wenn ihr ein Depot dort eröffnen wollt, dann könnt ihr das gern über diesen Link machen*. Dann bekommt ihr ganz normal euer Depot aber unterstützt mich und meine Arbeit durch eine kleine Provision, die ich davon erhalte. Vielen Dank dafür schon einmal.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!

Ganz egal ob in den Reddit Boards oder einfach nur im Gespräch mit Freunden: Immer wieder hört man von „Buy the Dip“ als wäre es die goldene Regel des Aktienhandelns. Den meisten ist zwar direkt klar, was damit gemeint ist aber die wenigsten wissen, ob es sich dabei wirklich um eine gute Anlagestrategie handelt. Also Grund genug, um sich das Thema ein wenig genauer anzuschauen.

💡Das Wichtigste in Kürze

Als „Buy the Dip“ bezeichnet man die Strategie, Aktien nach einem stärkeren Kursrückgang „günstig“ zu kaufen. Der Käufer geht dabei davon aus, dass die Aktie nach dem Kursrückgang bald wieder steigen wird, um somit einen Profit zu machen.

Im Vergleich zu anderen Strategien hat eine „Buy the Dip“ Strategie ein schlechteres Risiko-Rendite-Verhältnis. Andere Strategien mit ähnlichem Risiko liefern bessere Renditen.

Umso kürzer der Anlagehorizont ist, desto vorteilhafter ist „Buy the Dip“ im Vergleich zu anderen Strategien. Gerade bei längeren Zeitperioden (>10 Jahre) liefern andere Strategien allerdings statistisch betrachtet bessere Renditen.

Was „Buy the Dip“ nun aber genau ist, welche unterschiedlichen Ausprägungen es gibt und wie die Strategie in meiner Analyse im Vergleich zu den anderen bekannten Strategien ausfällt, erfahrt ihr in den nächsten Abschnitten.

Was bedeutet „Buy the Dip“?

Ein „Dip“ an der Börse ist ein stärkerer Kursrückgang mit darauffolgendem Kursanstieg. „Buy the Dip“ meint entsprechend, dass man den Kursrückgang eines Dips nutzt, um „günstig“ in den Aktienmarkt einzusteigen und dann von den folgenden Kursanstiegen zu profitieren.

Das klingt erst einmal nach einer logischen Strategie, weil man dann schließlich Aktien günstig kauft und teurer verkauft aber da man nie weiß, ob der Kurs einer Aktie während eines Kursrückgangs noch mehr an Wert verliert oder wieder ansteigt, kann man einen Dip immer erst so richtig im Nachhinein erkennen.

🔥 Gut zu wissen

Das Gegenteil von „Buy the Dip“ ist „Sell the Rally“ und meint, dass man nach einem starken Kursanstieg Aktien leer verkauft, um sie später, nachdem der Aktienkurs hoffentlich wieder gefallen ist, günstig zurückkaufen kann. Wie auch bei „Buy the Dip“ kann man aber nie genau sagen, wann der absolute Hochpunkt der Aktie erreicht ist, sodass auch diese Strategie ein gewisses Verlustpotential aufweist. Wenn ihr mehr darüber erfahren wollt, wie man für „Sell the Rally“ Aktien leerverkaufen kann, dann schaut euch doch diesen Artikel von mir an, in dem ich erkläre, wie man das machen kann.

Da man während eines Dips also nie wissen kann, ob der Dip bereits seinen Tiefpunkt erreicht hat oder nicht, bleibt einem bei „Buy the Dip“ nichts anderes übrig als nach einem Kursrückgang zu hoffen, dass die Kurse nicht weiter fallen.

Die Strategie klingt also erst einmal ganz logisch aber bietet ebenso auch Verlustpotential, wenn man bei einem Dip von -10% in den Aktienmarkt einsteigt und die Aktien dann noch um weitere 30% fallen.

Ein Praxisbeispiel

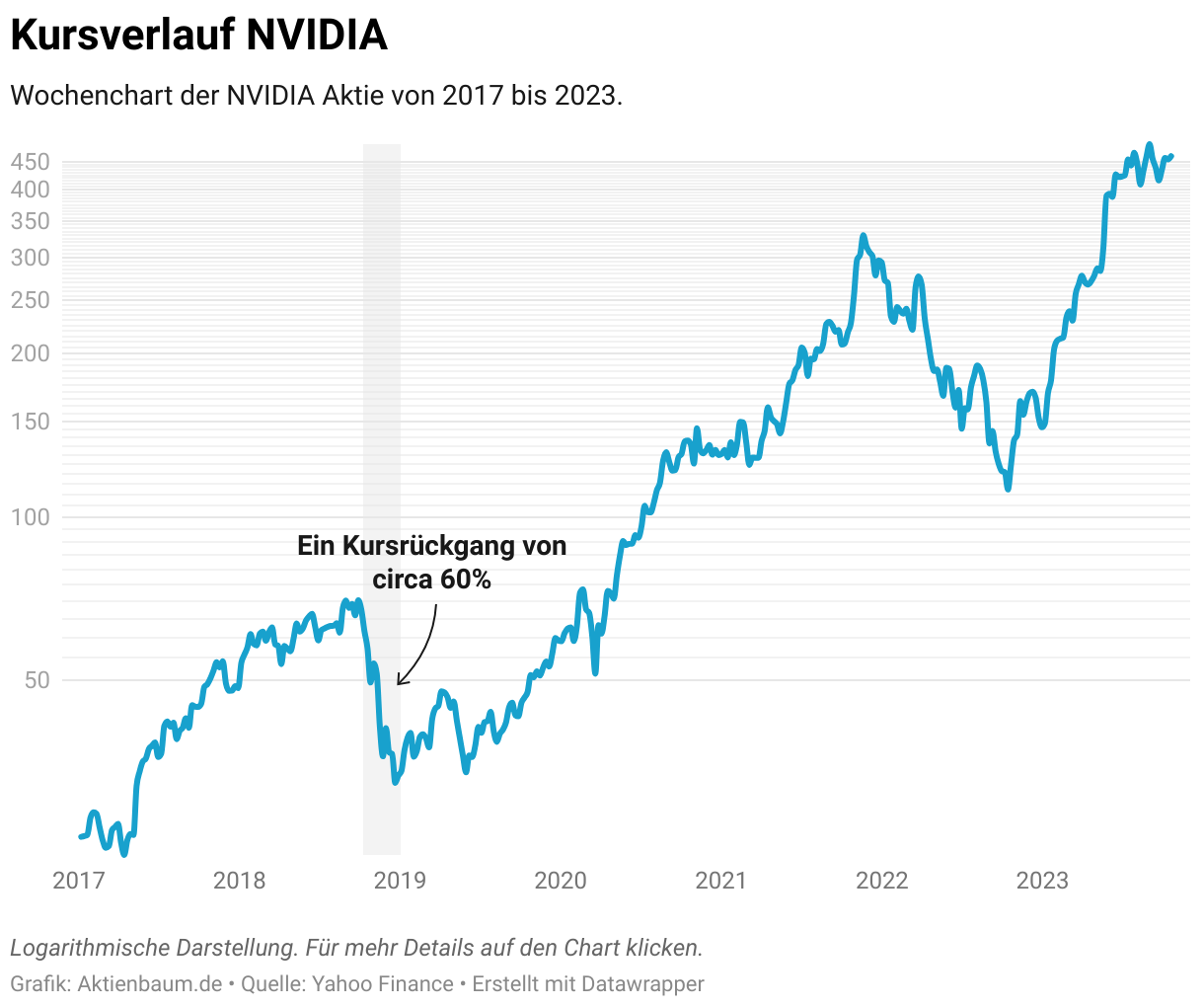

Schauen wir uns die „Buy the Dip“ Strategie am besten am Beispiel von NVIDIA an. Dort kam es von Oktober 2018 bis Dezember 2018 zu einem sehr starken Kursrückgang von fast 60% in nicht einmal 90 Tagen. Die meisten können sich nicht mehr daran erinnern, da NVIDIA von da an nur noch für ihr gigantisches Kurswachstum bekannt ist aber zu diesem Zeitpunkt war NVIDIA unter Aktienhändlern sehr umstritten.

Hätte man dabei am absoluten Tiefpunkt gekauft und zum Hoch im Juli 2021 verkauft, dann hätte man fast unglaubliche 600% in circa zweieinhalb Jahren gemacht. Zu schön, um wahr zu sein? Wenn man ehrlich ist, ja.

Das Problem an dieser Strategie ist nämlich, dass niemand weiß, wann ein Dip lediglich ein leichter Kursrückgang bzw. eine kleine Korrektur ist oder ein echter Abwärtstrend.

In der Realität wäre es nämlich eher so gewesen, dass einem Mitte Oktober 2018 der Kursrückgang aufgefallen wäre, man dann einen vermeintlichen Dip erkannt hätte und deswegen sein Geld investiert hätte und von da an bis Ende 2018 einen weiteren Verlust von circa 50% hätte hinnehmen müssen.

Im Nachhinein wäre das natürlich immer noch die klügere Entscheidung gewesen aber im Nachhinein ist man immer schlauer. Natürlich könnte ich jetzt auch ein Beispiel zeigen, bei dem ein „Buy the Dip“ sinnvoll gewesen wäre aber so kommen wir nie zur Antwort, ob „Buy the Dip“ eine gute Anlagestrategie ist.

Um die Frage nach der Sinnhaftigkeit dieser Anlagestrategie zu beantworten, muss man also ein klein wenig genauer hinschauen und das habe ich mit der folgenden Analyse getan.

Ist „Buy the Dip“ eine gute Anlagestrategie? Die große Analyse

Eine bekannte Börsenweisheit ist, dass „Time in the market beats timing the market“. D.h. dass es langfristig sinnvoller ist sein Geld lange im Markt zu lassen, anstatt den idealen Einkaufszeitpunkt abzuwarten.

Das spricht erst einmal gegen „Buy the Dip“, weil man mit dieser Strategie sein Geld ja gerade nicht so lang wie möglich im Markt investiert lässt, sondern stattdessen auf den richtigen Kaufzeitpunkt wartet, der mitunter auch sehr lange auf sich warten lässt.

Für meine Analyse habe ich deswegen also nicht nur die „Buy the Dip“ Strategie analysiert sondern ebenso auch viele weitere Anlagestrategien und dann geschaut, wie sich „Buy the Dip“ im Vergleich schlägt.

Ich habe dazu den S&P 500 Index genommen und seit dem 01.01.1994 bis zum 31.12.2021 verschiedene Anlagestrategien miteinander verglichen und insbesondere bei „Buy the Dip“ auch verschiedene Ausprägungen der Strategie getestet.

Das Vorgehen war dabei immer das selbe. Ich bin davon ausgegangen, dass ich jeden Monat 100 USD zur Verfügung habe und wenn mein Anlagekriterium der jeweiligen Anlagestrategie zutrifft (zum Beispiel, dass der Aktienmarkt um 10% seit dem letzten Allzeithoch gefallen ist), dann habe ich das Geld in den S&P 500 investiert und wenn das Kriterium nicht zutraf, dann habe ich die 100 USD einfach zur Seite gelegt und so lange gespart, bis das Kriterium irgendwann wieder erfüllt war.

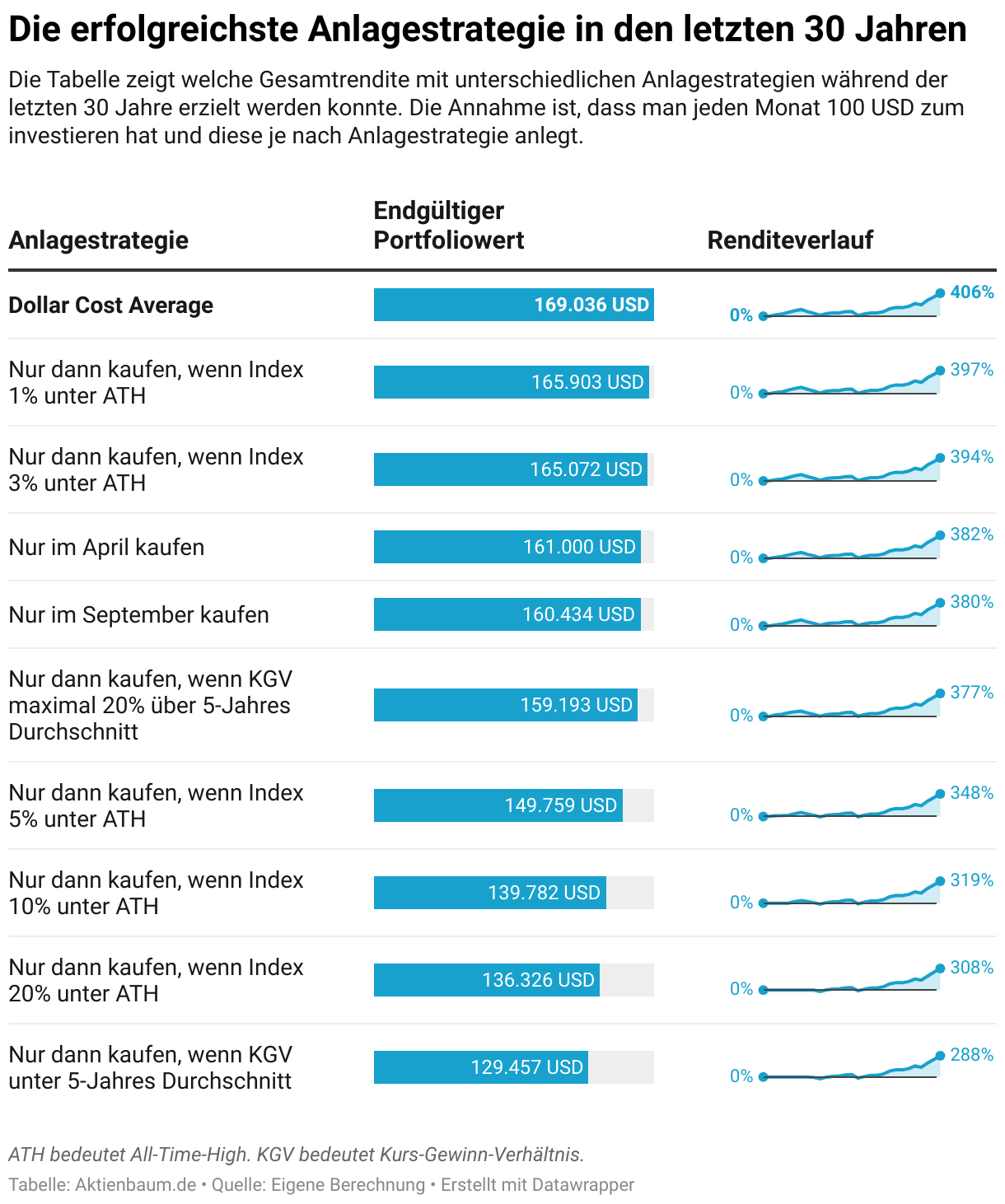

Insgesamt habe ich also mit jeder Strategie 33.400 USD zum Anlegen zur Verfügung gehabt und mit welcher Strategie ich am Ende welches Vermögen bzw. welche Gesamtrendite erreicht habe, könnt ihr in der folgenden Tabelle sehen. Übrigens meine gesamte Analyse könnt ihr euch hier herunterladen, wenn es euch interessiert.

Zur großen Überraschung führt nicht „Buy the Dip“ zu den besten Renditen sondern die „Dollar Cost Average Methode“, bei der ich einfach mein Geld jeden Monat in den Aktienmarkt investiere ganz egal wie hoch oder niedrig die Kurse gerade sind.

Das heißt die Strategie, bei der man sein Geld am längsten investiert gelassen hat, hat in dieser Beispielrechnung auch zu den besten Ergebnissen geführt. „Time in the market beats timing the market“ war in diesem Fall also der richtige Ansatz.

Die vielen “Nur dann kaufen, wenn Index x% unter ATH” Strategien entsprechen dem klassischen „Buy the Dip“ Ansatz. Hier habe ich immer nur dann in den ETF investiert, wenn der S&P 500 x% unter dem letzten All-Time-High lag und ansonsten das Geld beiseitegelegt und darauf gewartet, dass der Index wieder x% unter dem letzten Höchststand lag.

Die Beispielrechnung zeigt dabei auch deutlich, dass ihr umso weniger Gesamtrendite erzielt hättet, je länger ihr auf einen großen Crash gewartet habt. Also nur dann zu investieren, wenn der Aktienmarkt um 20% oder mehr fällt, führt zu schlechteren Gesamtrenditen als bereits dann schon zu investieren, wenn der Aktienmarkt lediglich um 5% oder 10% fällt.

Aber ist “Buy the Dip“ deswegen jetzt wirklich eine schlechte Anlagestrategie für Privatanleger? Das können wir aktuell immer noch nicht sagen, weil unsere Analyse bisher nur sehr selektiv war mit nur einem untersuchten Index und auch nur einem einzigen Zeitraum.

Gehen wir mit meiner Analyse deswegen ein wenig mehr ins Detail und schauen uns das Risiko der verschiedenen Strategien einmal genauer an und wie sich „Buy the Dip“ über andere Zeitperioden schlägt.

Das Risiko von „Buy the Dip“

Die meisten Privatanleger schauen lediglich auf die Gesamtrendite einer Investition. Also welche Aktie hat in meinem Portfolio die größte Rendite erzielt. Das ist auch nicht schlimm, wenn man zum Beispiel eine Buy-and-Hold Strategie betreibt und wirklich sehr langfristig investiert bleiben möchte aber gerade für Investoren, die schon näher an der Rente sind und deswegen bald ihr Portfolio verkaufen wollen, ist es zunehmend wichtiger, dass das eigene Portfolio weniger schwankt.

Deswegen sollte man sich neben der Gesamtrendite auch immer die Schwankungsintensität eines Investments anschauen. Ich habe deswegen für euch im folgenden Chart einmal dargestellt, wie sich der Portfoliowert der verschiedenen Strategien im Zeitverlauf entwickelt hat.

Ihr seht dabei, dass sich die verschiedenen Strategien mehr oder weniger ähnlich entwickelt haben allerdings gerade bei den größeren Markteinbrüchen wie z.B. 2008 und 2020 je nach Strategie mal stärker und mal schwächer nach unten bewegt haben.

Das gibt natürlich schon eine erste Tendenz über das unterschiedliche Risiko der Strategien, allerdings muss man sich, um das Risiko genau beziffern zu können, die Volatilität der verschiedenen Strategien anschauen.

Die Volatilität wird bei Aktien in Form der sogenannten Standardabweichung berechnet und sagt am Ende nichts anderes aus als wie sehr eine Aktie um die durchschnittliche Rendite schwankt. Wenn ihr gern mehr darüber erfahren wollt, könnt ihr gern diesen Artikel von mir durchlesen.

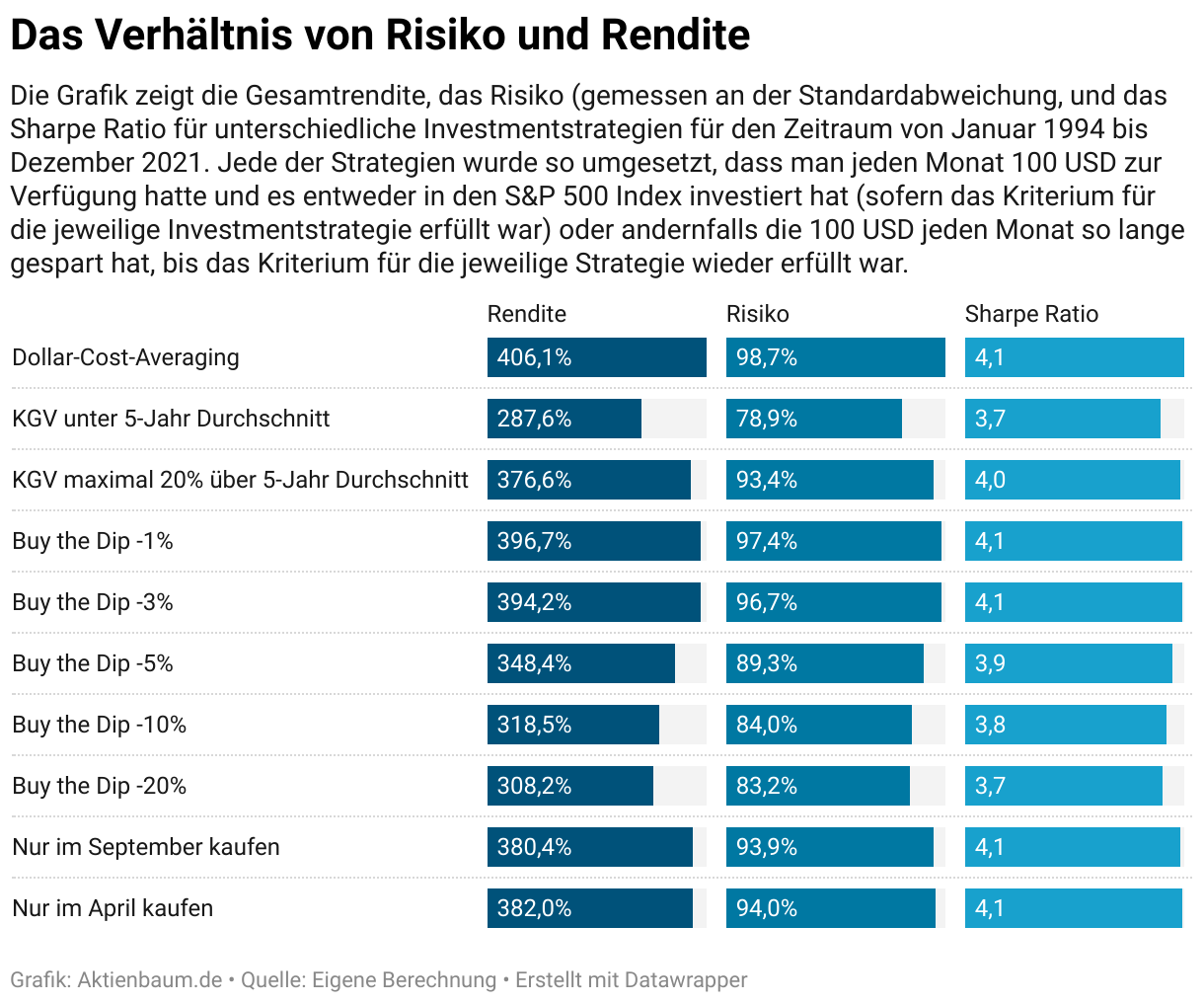

Ich habe deswegen die Volatilität der verschiedenen Strategien einmal berechnet und sie euch zum Vergleich in der unteren Grafik zusammengefasst.

Ihr seht dabei, dass der schon erwähnte Cost Average Effekt zwar für den betrachteten Zeitraum die größte mögliche Rendite erzielt hat aber gleichzeitig auch mit 98,7% die größte mögliche Volatilität und damit auch das größte mögliche Risiko hatte. D.h. unter allen Strategien hatte das Portfolio mit dem Cost Average Effekt als Strategie die größten Schwankungen im Portfoliowert.

Im Gegensatz dazu, hat aber die „Buy the Dip“ Strategie, bei der man nur dann kauft, wenn der Aktienmarkt sich 20% unter dem letzten Höchstkurs befindet, eine geringere Rendite erzielt aber dafür auch deutlich weniger Schwankungen gehabt.

Das heißt ihr erzielt in der Tat mit „Buy the Dip“ eine geringere Rendite als mit anderen Strategien allerdings habt ihr mit dieser Strategie auch ein geringeres Risiko, weil euer Portfolio einfach weniger schwankt.

Jetzt muss natürlich jeder für sich entscheiden, ob er lieber weniger Risiko oder mehr Rendite möchte, allerdings kann man auch hierfür eine ziemlich eindeutige Antwort geben, was zumindest theoretisch die beste Strategie unter Berücksichtigung des Risiko-Rendite-Profils wäre.

Die Antwort darauf liefert das sogenannte Sharpe-Ratio. Das Sharpe-Ratio wird dabei berechnet, indem man die Rendite mit dem Risiko ins Verhältnis setzt und somit erfährt, wie viel Rendite man für eine Einheit Risiko bekommt. D.h. umso höher das Sharpe-Ratio ist, desto mehr Rendite bekommt ihr für euer Risiko und in diesem Fall schlagen die „Buy the Dip“ Strategien wieder schlechter ab als andere Strategien.

Ja, die Cost Average Strategie hat ein höheres Risiko als „Buy the Dip“, allerdings bekommt ihr dafür auch relativ betrachtet mehr Rendite als im Vergleich zu „Buy the Dip“. Bei „Buy the Dip“ ist das Verhältnis von Risiko und Rendite einfach schlechter als im Vergleich zu den anderen Strategien.

Ihr habt bei einer „Buy the Dip“ Strategie also weniger Risiko bzw. Schwankungen in eurem Portfolio und bekommt deswegen auch weniger Rendite, allerdings gibt es andere Strategien, bei der man einfach mehr Rendite für das selbe Risiko bekommt.

Ihr müsst also immer noch selbst entscheiden ob ihr mehr Rendite oder weniger Risiko haben wollt aber zumindest wisst ihr jetzt, dass “Buy the Dip“ nicht die besten Renditen für das entsprechende verringerte Risiko liefert.

Der richtige Zeithorizont

Wie oben schon erwähnt, ist die bisherige Analyse sehr einfach gehalten, weil wir uns lediglich eine Zeitperiode (von 1994 bis 2021) angeschaut haben aber wie schließen die „Buy the Dip“ Strategien ab, wenn wir uns auch andere Zeithorizonte anschauen?

Ich habe dafür weiterhin die Periode von 1994 bis 2021 genommen, allerdings habe ich für diesen Zeitraum die Strategien dann immer nur für einzelne Jahre getestet, um zu schauen ob „Buy the Dip“ in bestimmten Zeitabschnitten bessere Renditen lieferte.

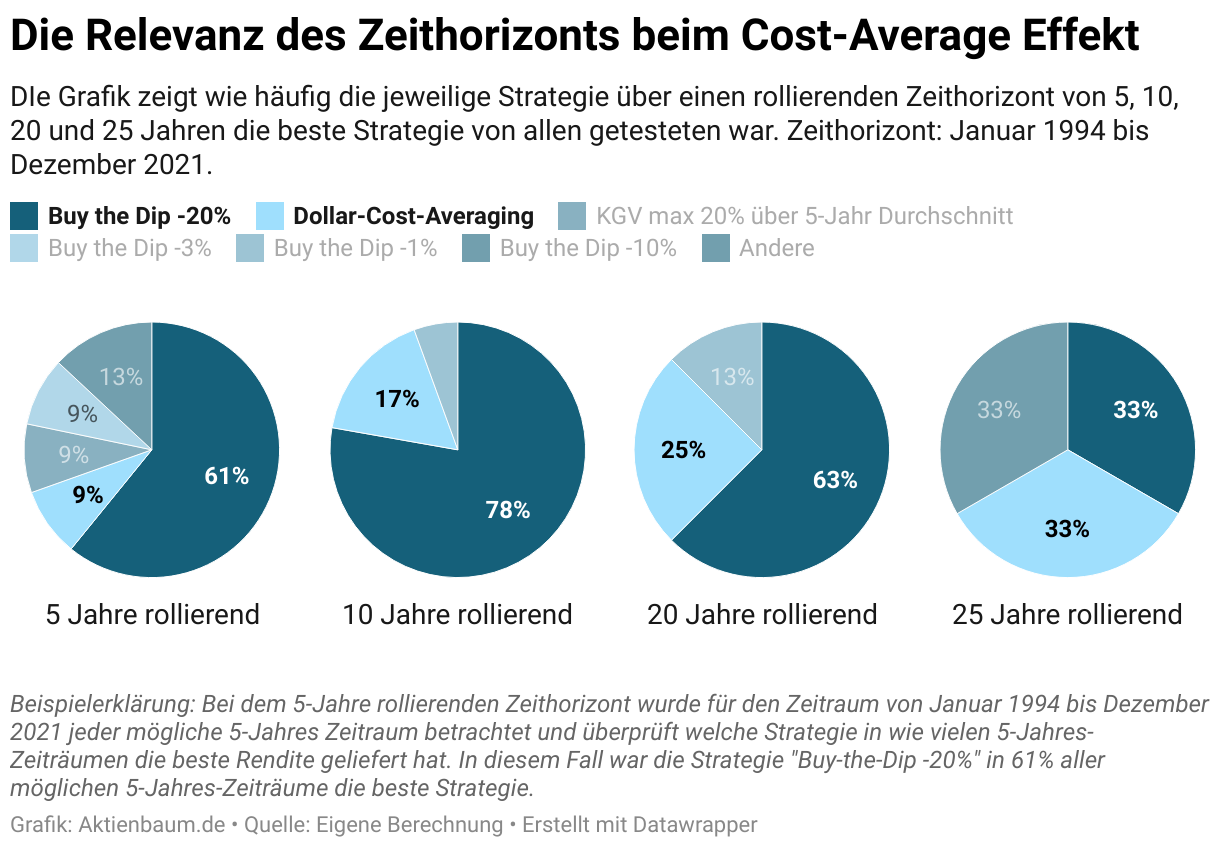

Um die folgende Grafik zu verstehen, muss ich euch aber noch das Prinzip der rollierenden Zeitperioden erklären. Nehmen wir als Beispiel die 5-Jahre rollierende Zeitperiode. In diesem Fall habe ich für den Zeitraum von 1994 bis 2021 alle möglichen 5-Jahres-Zeitperioden genommen (also von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) und für all diese Perioden geschaut welche Strategie am Ende die beste Gesamtrendite erzielt hat. Die Ergebnisse könnt ihr dabei in der folgenden Grafik sehen.

Die Grafik macht dabei klar, dass die bisher so gelobt Cost-Averaging Strategie zwar in der Periode von 1994 bis 2021 die beste Strategie war aber über alle anderen rollierenden Zeitperioden eher „Buy the Dip“ die beste Anlagestrategie war.

Für den Zeitraum von 1994 bis 2021 war zum Beispiel in allen möglichen 5-Jahres-Perioden (also wieder von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) die Strategie „Buy the Dip -20% in 61% der Fälle die beste Strategie. Der Cost Average Effekt war wiederum nur in 9% der Fälle die bessere Strategie für diese rollierende Zeiteinheit.

So zieht sich das über alle rollierenden Zeitperioden – also das „Buy the Dip -20%“ statistisch betrachtet die besten Renditen erzielt hat – allerdings zeigt die Grafik auch, dass „Buy the Dip“ ein immer schlechterer Investmentsansatz wurde, je länger der Zeithorizont war.

D.h. bei der rollierenden 5-Jahres-Zeitperiode war „Buy the Dip -20%“ zwar in 61% der Fälle die beste Strategie, allerdings bei der rollierenden 25-Jahre-Zeitperiode schon nur noch in 33% der Fälle.

„Buy the Dip“ zeigt somit vor allem seine Stärke, wenn ihr kurzfristigere Zeithorizonte habt (also weniger als 20 Jahre). Für längere Zeitperioden ist es wiederum am besten sein Geld einfach so lange wie möglich investiert zu haben, was wieder für die Börsenweisheit „Time in the market beats Timing the Market“ bzw. dem Cost Average Ansatz spricht.

Vor allem vor dem Hintergrund, dass „Buy the Dip -20% auch die Strategie mit einem der geringsten Risiken war, ist es also empfehlenswert, für Menschen mit nur kurzem Anlagehorizont (weil ihr zum Beispiel schon nahe an der Rente seid), eher auf Markteinbrüche zu warten als jeden Monat regelmäßig Geld zu investieren.

Wann man nicht auf „Buy the Dip“ setzen sollte

Meine Analyse hat bisher immer nur den Fall betrachtet, dass wir jeden Monat 100 USD zur Verfügung haben und das Geld entweder anlegen oder sparen, je nachdem welche Strategie wir gerade verfolgen. „Buy the Dip“ hat dabei besonders bei kürzeren bis mittelfristigen Zeithorizonten ganz gute Ergebnisse geliefert.

Aber wie sieht es aus, wenn ihr etwas erbt, eine größere Geldsumme geschenkt bekommt oder euch anderweitig der Geldsegen erreicht? Solltet ihr dann auch zum Beispiel mit 10.000 EUR auf den nächsten Markteinbruch von 20% warten oder stattdessen alles mit einmal in den Markt stecken?

Naja, es gilt weiterhin „Time in the market beats timing the market“ und wenn ihr mit euren 10.000 EUR die größte Rendite erzielen wollt, dann solltet ihr es so lange wie möglich für euch arbeiten lassen und entsprechend sofort alles mit einmal investieren. Was aber, wenn ihr euer Geld investiert und in den nächsten Jahren plötzlich ein großer Markteinbruch passiert? Wäre es dann nicht sinnvoller gewesen, das Geld lieber auf dem Sparkonto zu lassen und stattdessen auf den richtigen Kaufzeitpunkt zu warten?

Naja, zum einen könnt ihr nie wissen, wann der nächste Markteinbruch passiert und zum anderen möchte ich euch zeigen, was bereits wenige Jahre für einen Unterschied in eurer Gesamtrendite machen könne.

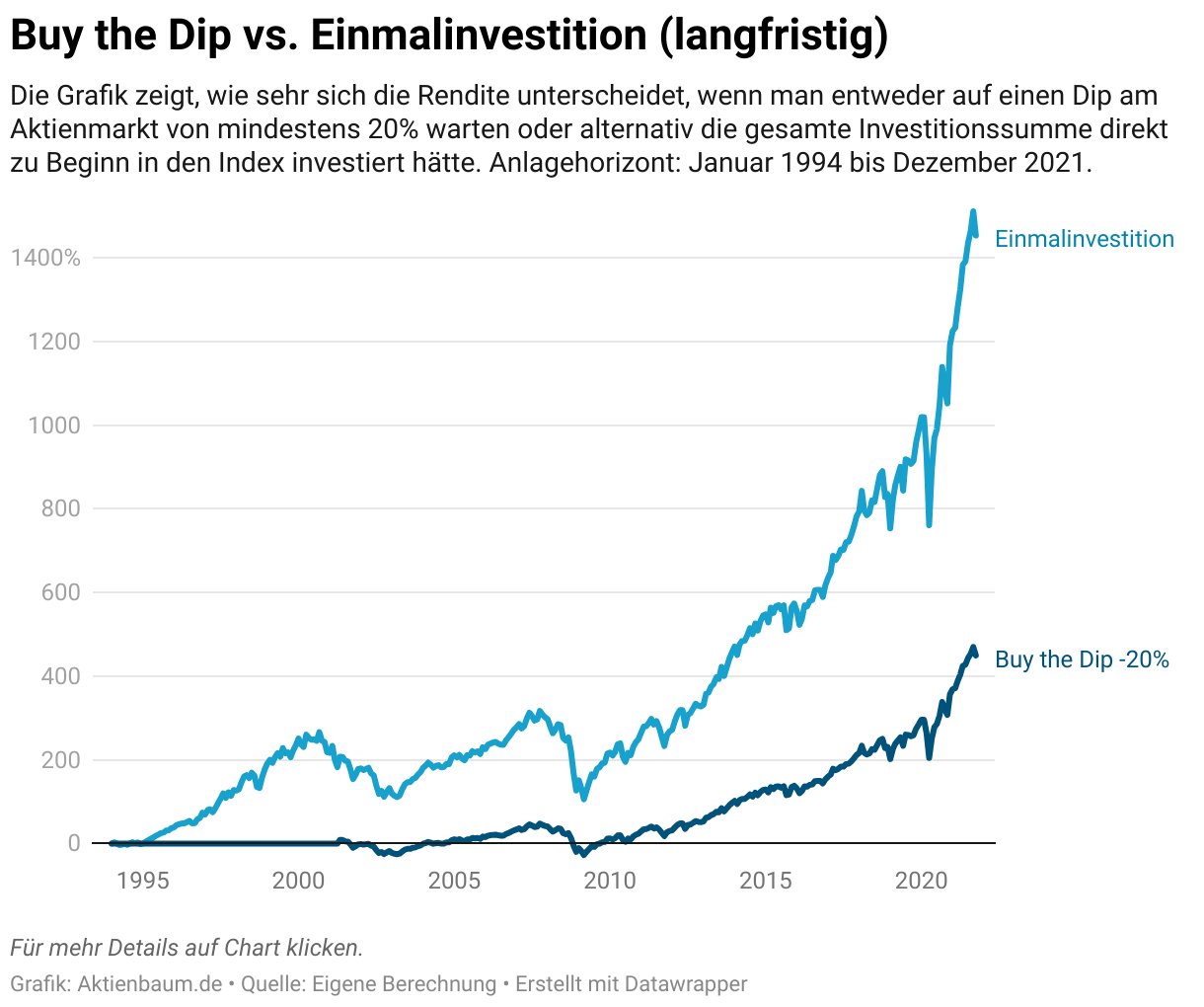

Ihr könnt deswegen im folgenden Chart noch einmal sehen, was für eine Gesamtrendite ihr erzielt hättet, wenn ihr euer gesamtes Geld direkt zu Beginn des Jahres 1994 investiert hättet im Vergleich zur Rendite, die ihr erhalten hättet, wenn ihr erst auf den nächsten Markteinbruch von mehr als 20% gewartet hättet.

Mit einer direkten Einmalinvestition hättet ihr bis zum Ende von 2021 eine unglaubliche Rendite von über 1.400% erzielt, während euch das Warten auf den nächsten Dip lediglich eine Gesamtrendite von circa 450% ermöglicht hätte.

Ihr seht also, was wenige Jahre mehr am Aktienmarkt für einen großen Unterschied machen können. Ok, man muss aber auch fair sein. Vor wenigen Minuten habe ich noch geschrieben, dass „Buy the Dip“ eher für einen kurzen bis mittleren Zeithorizont die bessere Anlagestrategie wäre und hier in diesem Beispiel vergleiche ich die Renditen der Strategien wieder über einen langen Zeithorizont. Wie sieht es also bei kürzeren Zeitperioden aus.

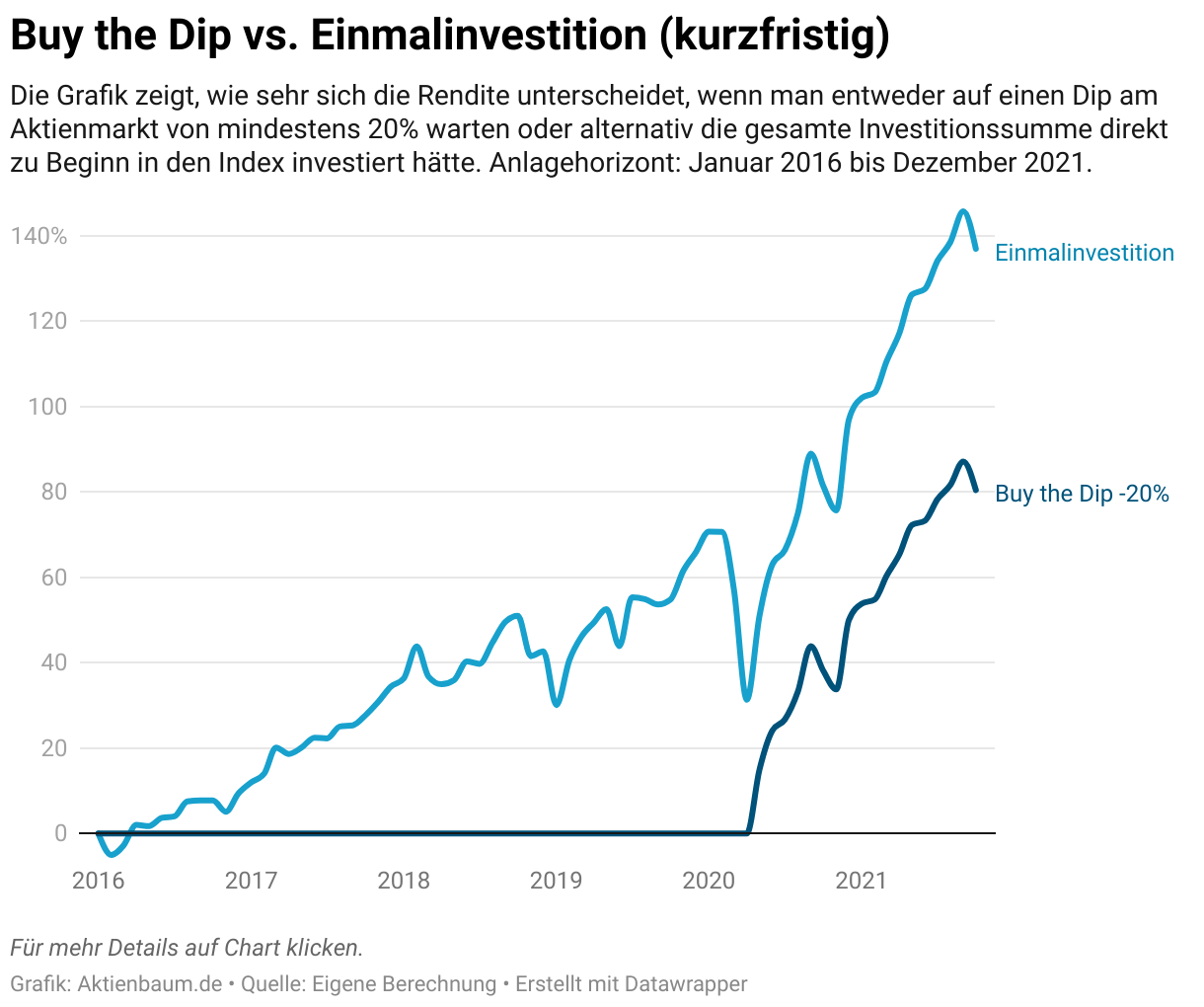

Auch hierfür habe ich euch noch einmal einen Chart erstellt. Diesmal gehen wir davon aus, dass wir uns in den Dip während des Corona-Crashs einkaufen und vergleichen dazu die Rendite, die ich gemacht hätte, wenn ich stattdessen einfach schon 5 Jahre vorher blind in den Aktienmarkt investiert hätte.

In diesem Fall hätten wir durch „Buy the Dip“ eine Gesamtrendite von circa 80% erzielt, während uns die Strategie, bei der ich nicht auf den Dip warte, sondern stattdessen mein Geld so lange wie möglich investiert haben möchte, circa 140% generiert hätte.

Auch hier wäre es sinnvoller gewesen sein Geld so früh wie möglich zu investieren anstatt auf den Dip zu warten. Zugegeben, fünf Jahre sind schon eine lange Zeit um auf den Dip zu warten aber ihr müsst auch immer daran denken, dass ihr nie wissen könnt, wann der nächste Dip kommt und zumindest statistisch betrachtet passieren Markteinbrüche von 20% oder mehr verhältnismäßig selten.

Seit 1994 gab es lediglich drei solcher großen Markteinbrüche. Der erste war 2001 bis 2003, der nächste 2008 bis 2009 und der letzte 2020. Eine Wartezeit von 5 Jahren oder mehr auf den nächsten Dip ist also nicht unrealistisch.

Der Cost Average Effekt: Erklärung & Wirklichkeitstest

Der Durchschnittskosteneffekt oder auch Dollar Cost Average Effekt wird immer wieder Privatanlegern empfohlen, um langfristig einen niedrigen durchschnittlichen Kaufpreis bei Aktien zu erhalten. Aber was verbirgt sich eigentlich hinter dem Cost Average Effekt und noch viel wichtiger, wie sinnvoll ist er? Ich habe dafür 10 verschiedene Anlagestrategien miteinander verglichen, um für euch herauszufinden, ob der Cost Average Effekt wirklich so gut ist, wie alle behaupten.

💡Das Wichtigste in Kürze

Als Cost Average Effekt (dt. Durchschnittskosteneffekt) bezeichnet man die Strategie, regelmäßig denselben Betrag in eine Aktie zu investieren unabhängig vom aktuellen Kurs.

Der Vorteil des Cost Average Effekts ist, dass man dadurch seinen persönlichen durchschnittlichen Kaufkurs niedriger halten kann als der tatsächliche durchschnittliche Kaufkurs einer Aktie in der selben Periode.

Im Vergleich zu anderen Strategien hat der Cost Average Effekt ein sehr gutes Risiko-Rendite-Verhältnis.

Umso länger der Anlagehorizont ist, desto vorteilhafter ist der Cost Average Effekt im Vergleich zu anderen Strategien. Gerade bei kürzeren Zeitperioden (<10 Jahre) liefern andere Strategien allerdings statistisch betrachtet bessere Renditen.

Warum dieser Effekt nun so besonders ist und wie er in meiner Analyse im Vergleich zu den anderen bekannten Strategien ausfällt, erfahrt ihr in den nächsten Abschnitten.

Was ist der Cost Average Effekt?

Wenn ihr euch einen Sparplan angelegt habt, bei dem ihr jeden Monat immer denselben Betrag in einen ETF investiert, dann nutzt ihr bereits, ohne es zu wissen, den Cost Average Effekt und schafft euch damit einen niedrigen durchschnittlichen Kaufkurs für euren ETF.

Das Besondere am Cost Average Effekt ist einfach, dass man, unabhängig vom aktuellen Kaufkurs der Aktie oder des ETFs, regelmäßig immer denselben Betrag investiert. Das führt dann nämlich dazu, dass man automatisch bei einem hohen Aktienkurs weniger Anteile kauft und bei einem niedrigen Kaufkurs mehr Anteile kauft.

Euer persönlicher durchschnittlicher Kaufkurs wird somit ganz von alleine niedriger gehalten als der tatsächliche durchschnittliche Kaufkurs der Aktie für eine bestimmte Periode.

Das klingt jetzt erst einmal nicht wirklich nach einer besonderen Anlagestrategie, weswegen ich euch an einem Rechenbeispiel zeigen möchte was diesen Effekt so besonders macht.

Ein Rechenbeispiel

Stellt euch vor, ihr investiert jeden Monat 100 EUR in einen ETF auf den MSCI World und im ersten Monat kostet ein ETF Anteil 50 EUR, im darauffolgenden Monat kostet er 100 EUR und im dritten Monat kostet ein Anteil 200 EUR (ich habe die Zahlen bewusst für das Rechenbeispiel so extrem gewählt).

Ohne dass ihr etwas an eurem Sparplan ändert, kauft ihr automatisch mehr ETF Anteile (in diesem Fall 2), wenn der Kurs mit 50 EUR am niedrigsten ist und automatisch weniger Anteile (in diesem Fall 0,5), wenn der Kurs mit 200 EUR am höchsten ist.

Das ist so weit jetzt nicht wirklich überraschend aber was die meisten hier übersehen, ist, dass aufgrund des Cost Average Effekts euer durchschnittlicher Kaufkurs niedriger ist als der tatsächliche durchschnittliche Aktienkurs in dieser Periode. Schauen wir uns die Zahlen einfach einmal genauer an.

Zeitpunkt

Kurs

Gekaufte Anteile

1

50 EUR

2

2

100 EUR

1

3

200 EUR

0,5

Die Tabelle zeigt die Anzahl an ETF Anteilen, die ich mir zum jeweiligen Zeitpunkt gekauft habe.

Der durchschnittliche Kurs in dieser Periode war 200 EUR + 100 EUR + 50 EUR = 350 EUR geteilt durch die drei Perioden und somit 116,67 EUR aber wie hoch ist unser durchschnittlicher Kaufkurs?

Dieser beträgt 2 * 50 EUR + 1 * 100 EUR + 0,5 * 200 EUR = 300 EUR geteilt durch die 4 Anteile, die wir haben und somit 75 EUR.

Ihr seht also, dass der durchschnittliche Kurs in diesem Beispiel 116,67 EUR beträgt, aber weil ihr durch die konstante Sparrate beim niedrigeren Kurs mehr und beim höheren Kurs weniger eingekauft habt, ist euer durchschnittlicher Kaufkurs niedriger als der tatsächliche durchschnittliche Aktienkurs in der Periode.

Und genau hier liegt die Stärke des Durchschnittskosteneffekts. Ihr schafft euch damit einen sehr günstigen durchschnittlichen Kaufkurs.

Das Beispiel könnte jetzt aber auch vermuten lassen, dass das nur dann der Fall ist, wenn der Aktienkurs steigt, also schauen wir uns das Beispiel einfach noch einmal an nur diesmal beginnt der Kurs bei 200 EUR und fällt bis auf 50 EUR. Ihr würdet also folgende Anteile kaufen.

Zeitpunkt

Kurs

Gekaufte Anteile

1

200 EUR

0,5

2

100 EUR

1

3

50 EUR

2

Die Tabelle zeigt die Anzahl an ETF Anteilen, die ich mir zum jeweiligen Zeitpunkt gekauft habe.

Da sich an den Zahlen nicht viel geändert hat, wäre auch in diesem Fall der durchschnittliche Kurs 200 EUR + 100 EUR + 50 EUR = 350 EUR geteilt durch die drei Perioden und somit 116,67 EUR.

An den von euch gekauften Anteilen hat sich auch nichts geändert, weswegen euer durchschnittlicher Kaufkurs wieder 2 * 50 EUR + 1 * 100 EUR + 0,5 * 200 EUR = 300 EUR geteilt durch die 4 Anteile und somit 75 EUR beträgt.

Der Cost Average Effekt wirkt also in beide Richtungen und hält euren durchschnittlichen Kaufkurs niedriger als den tatsächlich durchschnittlichen Aktienkurs ganz egal ob sich die Kurse nach oben oder unten bewegen.

Natürlich wäre es in den beiden Beispielen am besten die gesamten 300 EUR zu investieren, wenn der Kurs bei 50 EUR lag aber das Problem hierbei ist einfach, dass ihr nie wissen könnt, wann der Kurs gerade den Tiefstand erreicht hat und entsprechend könnt ihr euch beim Warten auf den Dip viel Rendite entgehen lassen, wie ihr im nächsten Abschnitt sehen werdet.

Aber ist der Cost Average Effekt nun wirklich so gut für eure persönliche Performance oder fällt eure Rendite durch andere Methoden (zum Beispiel „Buy the Dip“) evtl. höher aus? Genau dieser Frage bin ich in meiner Analyse im nächsten Abschnitt nachgegangen.

Ist der Cost Average Effekt eine gute Anlagestrategie? Die große Analyse

Eine bekannte Börsenweisheit ist, dass „Time in the market beats timing the market“. D.h. dass es langfristig sinnvoller ist sein Geld lange im Markt zu lassen, anstatt den idealen Einkaufszeitpunkt abzuwarten.

Das spricht natürlich schon sehr für die Vorteilhaftigkeit des Cost Average Effekts, weil man dann schließlich sein Geld investiert, sobald es einem zur Verfügung steht, allerdings wollte ich nicht wirklich glauben, dass das stupide monatliche kaufen eines ETFs langfristig wirklich die bessere Anlagestrategie sein soll.

Also habe ich das ganze einmal selbst nachgerechnet und die Cost Average Strategie über einen Zeitraum von circa 30 Jahren mit anderen Strategien verglichen, um zuschauen welche Strategie wirklich die Beste ist.

Ich habe dazu den S&P 500 Index genommen und seit dem 01.01.1994 bis zum 31.12.2021 immer 100 USD in den Index investiert. Gleichzeitig habe ich noch andere Anlagestrategien simuliert und habe dann am Ende verglichen, welche Strategie zum größten Anlagevermögen geführt hat.

Insgesamt habe ich also mit jeder Strategie 33.400 USD zum Anlegen zur Verfügung gehabt und mit welcher Strategie ich am Ende welches Vermögen bzw. welche Gesamtrendite erreicht habe, könnt ihr in der folgenden Tabelle sehen. Übrigens meine gesamte Analyse könnt ihr euch hier herunterladen, wenn es euch interessiert.

Die nicht so große Überraschung an meiner Analyse ist, dass der Cost Average Effekt tatsächlich – zumindest für den betrachteten Zeitraum – die beste Rendite erzielt hat. Das spricht natürlich stark für die Vorteilhaftigkeit des Cost Average Effekts, allerdings ist das bisher auch nur eine sehr selektive Analyse, weil ich mir hier nur einen Index und einen einzelnen Zeitraum angeschaut habe. Wir schauen uns gleich an, wie sich der Durchschnittskosteneffekt über andere Zeiträume schlägt aber zu erst einmal noch ein paar Anmerkungen zu meiner Analyse, damit ihr genau versteht, was ich gemacht habe.

Wenn die Strategie war “Nur im September kaufen”, dann habe ich simuliert, dass man jeden Monat 100 USD zur Seite legt und dann mit einmal 1.200 USD im September investiert, anstatt wie beim Cost Average Verfahren jeden Monat 100 USD zu investieren.

Warum eigentlich gerade im September bzw. April? Weil ich in diesem Artikel analysiert habe, dass der September historisch betrachtet der beste Monat zum Kaufen von Aktien ist und der April der beste Monat zum Verkaufen und ich diese Erkenntnis mit meiner Analyse noch einmal belegen wollte. Es zeigt sich allerdings, dass der September zwar die besten Einstiegsmöglichkeiten nur unter Betrachtung der einzelnen Monate im Jahr liefert aber über einen längeren Zeitraum nicht zu einer besseren Rendite im Vergleich zum Monat April kommt.

Bei den vielen “Nur dann kaufen, wenn Index x% unter ATH” Strategien habe ich immer nur dann in den ETF investiert, wenn der S&P 500 x% unter dem letzten All-Time-High lag und ansonsten das Geld beiseitegelegt und darauf gewartet, dass der Index wieder x% unter dem letzten Höchststand lag.

Diese Strategie entspricht dem klassischen “Buy the Dip” Ansatz, allerdings könnt ihr auch hier sehen, dass Buy the Dip für diesen Zeitraum keine gute Anlagestrategie war und ihr sogar umso weniger Gesamtrendite erzielt hättet, je länger ihr auf einen großen Crash gewartet habt.

Zuletzt habe ich noch zwei Strategien betrachtet, bei denen ich anhand des Kurs-Gewinn-Verhältnisses (kurz KGV) geschaut habe, ob Aktien gerade “günstig” sind oder nicht. Einmal habe ich dabei immer investiert, wenn das KGV unter dem 5-Jahres-Durchschnitt des S&P 500 Index lag und das andere Mal habe ich nur dann investiert, wenn das KGV maximal 20% über dem 5-Jahres-Durchschnitt lag (20%, weil das circa einer Standardabweichung vom historischen Trend entspricht, für diejenigen, die es interessiert).

Auch hiermit ließ sich allerdings für den betrachteten Zeitraum keine bessere Rendite als mit der Cost Average Methode erzielen, sodass man sagen muss, dass der Durchschnittskosteneffekt im Vergleich zu den angeschauten anderen Strategien für den Zeitraum von 1994 bis 2021 die beste Gesamtrendite erzielt hat und somit tatsächlich eine extrem gute und vor allem einfache Anlagestrategie für Privatanleger ist.

Aber ist der Durchschnittskosteneffekt deswegen jetzt wirklich die beste Anlagestrategie für Privatanleger? Gehen wir mit meiner Analyse doch ein wenig mehr ins Detail und schauen uns das Risiko der verschiedenen Strategien einmal genauer an und wie sich das Dollar Cost Averaging über andere Zeitperioden schlägt.

Das Risiko des Cost Average Effekt

Die meisten Privatanleger schauen lediglich auf die Gesamtrendite einer Investition. Also welche Aktie hat in meinem Portfolio die größte Rendite erzielt. Das ist auch nicht schlimm, wenn man zum Beispiel eine Buy-and-Hold Strategie betreibt und wirklich sehr langfristig investiert bleiben möchte aber gerade für Investoren, die schon näher an der Rente sind und deswegen bald ihr Portfolio verkaufen wollen, ist es zunehmend wichtiger, dass das eigene Portfolio weniger schwankt.

Deswegen sollte man sich neben der Gesamtrendite auch immer die Schwankungsintensität eines Investments anschauen. Ich habe deswegen für euch im folgenden Chart einmal dargestellt, wie sich der Portfoliowert der verschiedenen Strategien im Zeitverlauf entwickelt hat.

Ihr seht dabei, dass sich die verschiedenen Strategien mehr oder weniger ähnlich entwickelt haben allerdings gerade bei den größeren Markteinbrüchen wie z.B. 2008 und 2020 je nach Strategie mal stärker und mal schwächer nach unten bewegt haben.

Das gibt natürlich schon eine erste Tendenz über das unterschiedliche Risiko der Strategien, allerdings muss man sich, um das Risiko genau beziffern zu können, die Volatilität der verschiedenen Strategien anschauen.

Die Volatilität wird bei Aktien in Form der sogenannten Standardabweichung berechnet und sagt am Ende nichts anderes aus als wie sehr eine Aktie um die durchschnittliche Rendite schwankt. Wenn ihr gern mehr darüber erfahren wollt, könnt ihr gern diesen Artikel von mir durchlesen.

Ich habe deswegen die Volatilität der verschiedenen Strategien einmal berechnet und sie euch zum Vergleich in der unteren Grafik zusammengefasst.

Ihr seht dabei, dass der Cost Average Effekt zwar für den betrachteten Zeitraum die größte mögliche Rendite erzielt hat aber gleichzeitig auch mit 98,7% die größte mögliche Volatilität und damit auch das größte mögliche Risiko hatte. D.h. unter allen Strategien hatte das Portfolio mit dem Cost Average Effekt als Strategie die größten Schwankungen im Portfoliowert.

Im Gegensatz dazu, hat zum Beispiel die Strategie, bei der man nur dann kauft, wenn der Aktienmarkt sich 20% unter dem letzten Höchstkurs befindet, eine geringere Rendite erzielt aber dafür auch deutlich weniger Schwankungen gehabt.

Jetzt muss natürlich jeder für sich entscheiden, ob er lieber weniger Risiko oder mehr Rendite möchte, allerdings kann man auch hierfür eine ziemlich eindeutige Antwort geben, was zumindest theoretisch die beste Strategie unter Berücksichtigung des Risiko-Rendite-Profils wäre.

Die Antwort darauf liefert das sogenannte Sharpe-Ratio. Das Sharpe-Ratio wird dabei berechnet, indem man die Rendite mit dem Risiko ins Verhältnis setzt und somit erfährt, wie viel Rendite man für eine Einheit Risiko bekommt. D.h. umso höher das Sharpe-Ratio ist, desto mehr Rendite bekommt ihr für euer Risiko und in diesem Fall gehört der Cost Average Effekt wieder unter die besten der getesteten Strategien.

Ihr müsst also immer noch selbst entscheiden ob ihr mehr Rendite oder weniger Risiko haben wollt aber zumindest wisst ihr jetzt, dass das erhöhte Risiko des Cost Average Effekts fair ist für die ebenso erhöhte Rendite.

So wichtig ist der Zeithorizont für den Cost Average Effekt

Wie oben schon erwähnt, ist die bisherige Analyse sehr einfach gehalten, weil wir uns lediglich eine Zeitperiode (von 1994 bis 2021) angeschaut haben aber wie schließt der Cost Average Effekt ab, wenn wir uns auch andere Zeithorizonte anschauen?

Ich habe dafür weiterhin die Periode von 1994 bis 2021 genommen, allerdings habe ich für diesen Zeitraum die Strategien dann immer nur für einzelne Jahre getestet, um zu schauen ob der Durchschnittskosteneffekt wirklich immer die beste Strategie war.

Um die folgende Grafik zu verstehen, muss ich euch aber noch das Prinzip der rollierenden Zeitperioden erklären. Nehmen wir als Beispiel die 5-Jahre rollierende Zeitperiode. In diesem Fall habe ich für den Zeitraum von 1994 bis 2021 alle möglichen 5-Jahres-Zeitperioden genommen (also von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) und für all diese Perioden geschaut welche Strategie am Ende die beste Gesamtrendite erzielt hat. Die Ergebnisse könnt ihr dabei in der folgenden Grafik sehen.

Die Grafik macht dabei klar, dass das Cost-Averaging zwar in der Periode von 1994 bis 2021 die beste Strategie war aber über alle anderen rollierenden Zeitperioden nur selten die beste Anlage Strategie war.

Für den Zeitraum von 1994 bis 2021 war zum Beispiel in allen möglichen 5-Jahres-Perioden (also wieder von 1994 bis 1999, von 1995 bis 2000, von 1996 bis 2001 etc.) die Strategie „Buy the Dip -20% die beste Strategie. Der Cost Average Effekt war wiederum nur in 9% der Fälle die beste Strategie für diese rollierende Zeiteinheit.

So zieht sich das über alle rollierenden Zeitperioden – also dass der Cost Average Effekt nicht die beste Anlagestrategie war und stattdessen „Buy the Dip -20%“ bessere Renditen erzielt hat – allerdings zeigt die Grafik auch, dass der Cost Average Effekt umso besser abschnitt, je länger der Zeithorizont war.

D.h. bei der rollierenden 5-Jahres-Zeitperiode war der Durchschnittskosteneffekt lediglich in 9% der Fälle die beste Strategie während er bei der rollierenden 25-Jahre-Zeitperiode schon in 33% der Fälle die beste Strategie war.

Der Durchschnittskosteneffekt zeigt seine Stärke somit vor allem wenn ihr ihn langfristig nutzt (also mehr als 20 Jahre). Für kürzere Zeitperioden ist es wiederrum am besten, wenn ihr eher auf den richtigen Kaufzeitpunkt wartet und eher in Dips – vorzugsweise -20% oder mehr – investiert. Vor allem vor dem Hintergrund, dass „Buy the Dip -20% auch die Strategie mit einem der geringsten Risiken war, ist es also empfehlenswert, für Menschen mit nur kurzem Anlagehorizont (weil ihr zum Beispiel schon nahe an der Rente seid), eher auf Markteinbrüche zu warten als jeden Monat regelmäßig Geld zu investieren.

Der Nachteil des Cost Average Effekts

Der Cost Average Effekt hat einen Nachteil, der jetzt nicht wirklich negativ zu bewerten ist, aber über den man sich durchaus im klaren sein sollte.

Der wesentliche Nachteil des Cost Average Effets ist, dass er mit zunehmender Größe der jeweiligen Aktienposition immer mehr an Bedeutung verliert. Je größer die zugrundeliegende Aktienposition ist, desto weniger beeinflusst der Kauf neuer Aktienanteile den bisherigen durchschnittlichen Kaufpreis.

Das kann man sich ganz einfach am folgenden Beispiel vorstellen. Stellt euch vor ihr habt bisher lediglich 100 Aktien zu einem Durchschnittspreis von 10 EUR gekauft.

Eure Gesamtposition hat einen Wert von 1.000 EUR und dazu kauft ihr nun 5 weitere Aktien zum Preis von 20 EUR. Eure Gesamtposition hat dann einen Wert von 1.100 EUR und ihr habt einen Durchschnittspreis von rund 10,50 EUR.

Der Neukauf hatte also durchaus Einfluss auf euren Durchschnittspreis und der Cost Average Effekt wirkt hier noch verhältnismäßig stark.

Was passiert aber im selben Beispiel, nur anstatt 100 Aktien zu einem Durchschnittspreis von 10 EUR, habt ihr schon 10.000 Aktien zu einem Durchschnittspreis von 10 EUR?

In diesem Fall hat eure Gesamtposition einen Wert von 100.000 EUR und kauft ihr nun 5 weitere Aktien zu einem Preis von 20 EUR, dann habt ihr eine neue Gesamtposition von 100.100 EUR mit einem durchschnittlichen Kaufpreis von 10,005 EUR was quasi weiterhin 10 EUR sind.

Das heißt in diesem Fall hat der neue Zukauf auf den durchschnittlichen Kaufpreis eurer Gesamtposition nahezu keinen Einfluss mehr gehabt, weil eure Gesamtposition einfach zu groß ist im Verhältnis zu eurer regelmäßigen Sparrate.

Da sich der Kaufpreis kaum noch ändert, verliert der Cost Average Effekt in so einer Situation auch stark an Bedeutung und es ist dann schon fast so, als würdet ihr gar nicht mehr weiter investieren.

Die Empfehlung ist deshalb (auch unabhängig vom Cost Average Effekt) bei größer werdenden Portfolios auch die monatliche Sparrate nach oben anzupassen. Insbesondere bei Dividendenstrategien funktioniert das extrem gut, da ein größeres Portfolio auch mehr Dividenden und somit mehr frei verfügbares Kapital bedeutet.

Sollte man immer auf den Cost Average Effekt setzen?

Jetzt wurde der Durchschnittskosteneffekt für langfristige Investoren die ganze Zeit so sehr gelobt, aber solltet ihr ihn deswegen immer anwenden? Das kommt ganz drauf an über wie viel freies Kapital ihr verfügt.

Unabhängig von den Vorteilen des Cost Average Effekts gilt weiterhin der Grundsatz „Time in the market beats timing the market“ was ihr auch gleichsetzen könnt mit „Umso länger ihr im Markt drin seid, desto höher wird eure Rendite ausfallen, ganz egal wann ihr gekauft habt“.

Das heißt, solltet ihr kein größeres Barvermögen haben und ihr wollt nur jeden Monat etwas Geld in Aktien oder ETFs anlegen, dann solltet ihr das über einen regulären Sparplan machen, um den Cost Average Effekt bestmöglich zu nutzen.

Aber wie sieht es aus, wenn ihr etwas erbt, eine größere Geldsumme geschenkt bekommt oder euch anderweitig der Geldsegen erreicht? Solltet ihr dann auch zum Beispiel 10.000 EUR über mehrere Monate oder Jahre in einzelnen Beträgen in den Markt investieren oder stattdessen alles mit einmal in den Markt stecken?

Naja, es gilt „Time in the market beats timing the market“ und wenn ihr mit euren 10.000 EUR die größte Rendite erzielen wollt, dann solltet ihr es so lange wie möglich für euch arbeiten lassen und entsprechend sofort alles mit einmal investieren.

Wie groß der Renditeunterschied bei einer Einmalinvestition im Vergleich zum regelmäßigen Sparen sein kann, könnt ihr in der folgenden Grafik sehen. Der Chart für das Dollar-Cost-Averaging zeigt die Strategie, die wir auch schon die ganze Zeit in diesem Artikel besprochen haben. Also ihr investiert seit 1994 jeden Monat 100 USD in den S&P 500 Index.

Der Chart für die Einmalinvestition setzt nun voraus, dass ihr all das Geld, dass ihr beim Dollar-Cost-Averaging über den gesamten Zeitraum anlegen würdet stattdessen direkt alles am ersten Tag investiert. Wie groß der Renditeunterschied ist, zeigt nun die nachfolgende Grafik.

Während ihr mit dem Duchschnittskosteneffekt nur circa 400% Rendite über den gesamten Zeitraum erzielt, erwirtschaftet die Einmalinvestition im selben Zeitraum eine unglaubliche Rendite von circa 1.450%. Es macht also einen unglaublichen Unterschied, ob ihr alles mit einmal investiert oder stattdessen die Investitionssumme über einen längeren Zeitraum streckt.

Viele Menschen haben damit allerdings ein Problem, weil sie Angst haben, den falschen Zeitpunkt zu erwischen. Was wenn direkt nach meinem Investment eine Krise einsetzt und sich der Wert meines Geldes halbiert? Das kann natürlich passieren aber ist zum einen eher unwahrscheinlich und auf langfristiger Sicht auch nicht relevant.

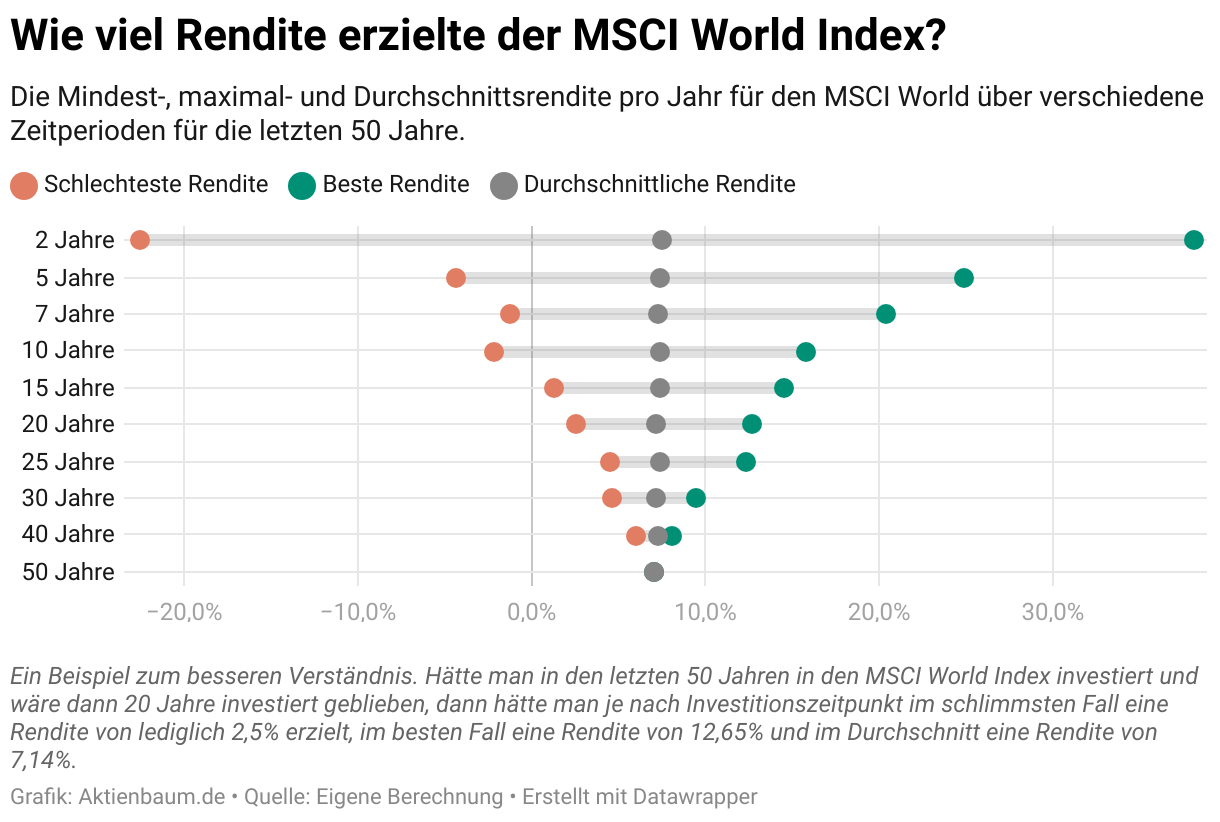

Basierend auf den Kursentwicklungen der letzten 50 Jahre hätte man – ganz egal wann man sein Geld in den Markt investiert hat – niemals einen Verlust gemacht, wenn man mindestens 15 Jahre investiert gewesen wäre.

Also ja, es gibt die schlechten Zeitpunkte, zu denen man investieren könnte aber bei einem langfristigen Anlagehorizont verlieren selbst diese an Bedeutung. Ganz egal, wann ihr in den letzten 50 Jahren in den MSCI World investiert hättet, bei einer Haltedauer von 25 Jahren hättet ihr mindestens eine Rendite von 4,51% pro Jahr gemacht und im besten Fall aber eine Rendite von 12,3%.

Die durchschnittliche und auch viel wahrscheinlichere Rendite wären aber 7,32% gewesen und mit so einer Durchschnittsrendite macht es schon einen Unterschied, ob ihr 10.000 EUR sofort investiert oder erst über mehrere Monate und Jahre streckt.

So bekommst du die Quellensteuer aus Italien zurück!

Als Dividendeninvestor ist Diversifikation das A und O. Die Streuung über verschiedene Länder und Branchen hinweg bietet schließlich einfach mehr Sicherheit. Dabei führt der Weg früher oder später auch nach Italien – Heimat von großen Unternehmen wie Ferrari, Eni oder UniCredit. Was die wenigsten aber dabei beachten ist, dass wenn ihr Dividenden aus italienischen Aktien erhaltet, fällt darauf die italienische Quellensteuer an. Glücklicherweise habt ihr das Recht, einen Teil dieser gezahlten Steuer zurückzufordern. Wie das funktioniert und welche Schritte nötig sind, möchte ich euch im Folgenden erklären.

👉 So musst du vorgehen

Besorge dir von deiner Bank einen Nachweis über den Erhalt der Dividende. Dazu reicht in der Regel eine Dividendenabrechnung aus.

Fülle das offizielle Rückerstattungsformular aus, das auf der Website der italienischen Steuerbehörde zu finden ist.

Schicke das Formular an das für dich in Deutschland zuständige Finanzamt, um dir deinen Wohnsitz bestätigen zu lassen.

Sende das vollständige Formular an die italienische Steuerbehörde und warte auf die Rückerstattung der zu viel gezahlten Quellensteuer.

Diese Anleitung ist allerdings nur eine extreme Kurzfassung aller Schritte, die ihr unternehmen müsst, um Teile eurer in Italien gezahlten Quellensteuer auf eure Dividenden wieder zurückzubekommen. Was ihr genau machen müsst, erfahrt ihr im folgenden Abschnitt.

Schritt-für-Schritt Anleitung

Schritt 1: Nachweise besorgen

Um eure in Italien gezahlte Quellensteuer wieder zurückerstattet zu bekommen, müsst ihr der italienischen Steuerbehörde nachweisen, dass ihr auch wirklich italienische Dividenden erhalten habt. Interessanterweise ist die italienische Steuerbehörde bei der Wahl der Nachweise relativ flexibel. Es wird einfach nur verlangt, dass ihr nachweisen sollt, dass ihr die Dividendenzahlung, auf die Quellensteuer anfiel, auch wirklich erhalten habt.

Ich habe für meine Rückerstattung deswegen immer nur die Dividendenabrechnungen der Comdirect benutzt und damit gab es nie Probleme. Die Abrechnungen sind dabei sogar auch nur auf deutsch verfügbar aber auch das war nie ein Problem.

Ob jede Dividendenabrechnung funktioniert, kann ich euch nicht versprechen also haltet euch bereit, dass ihr evtl. zusätzliche Nachweise nachschicken müsst.

Schritt 2: Formular ausfüllen

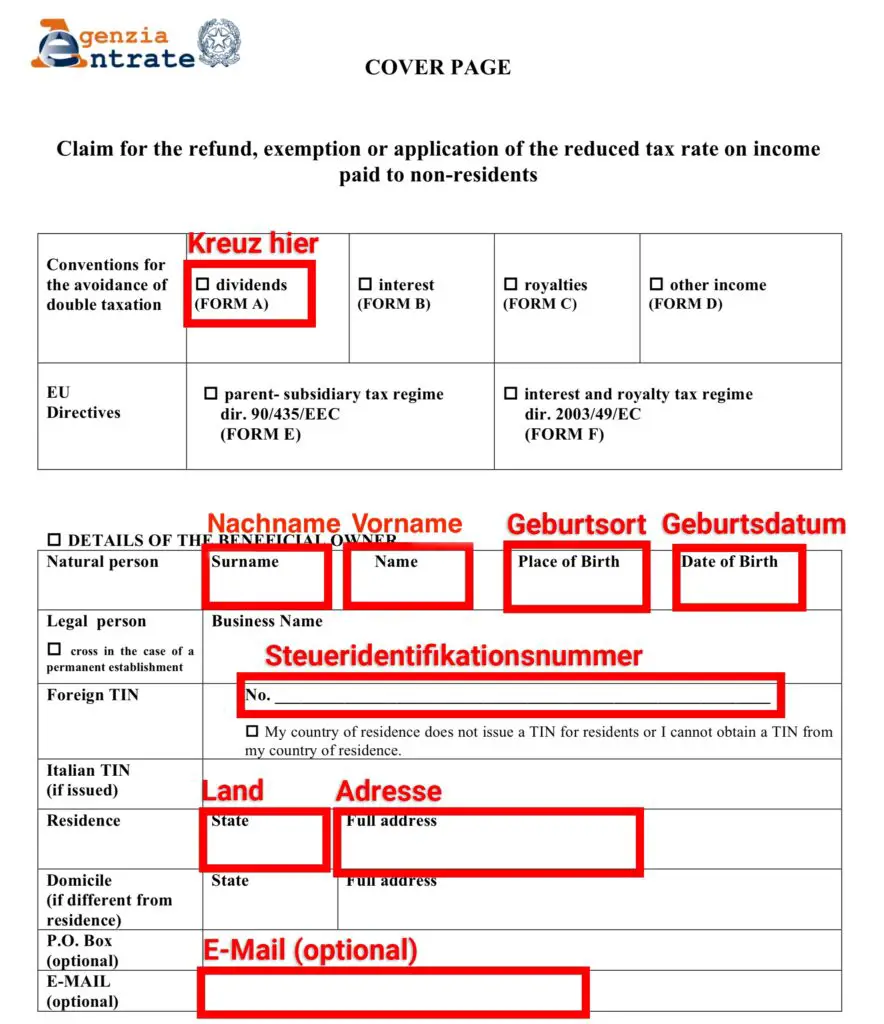

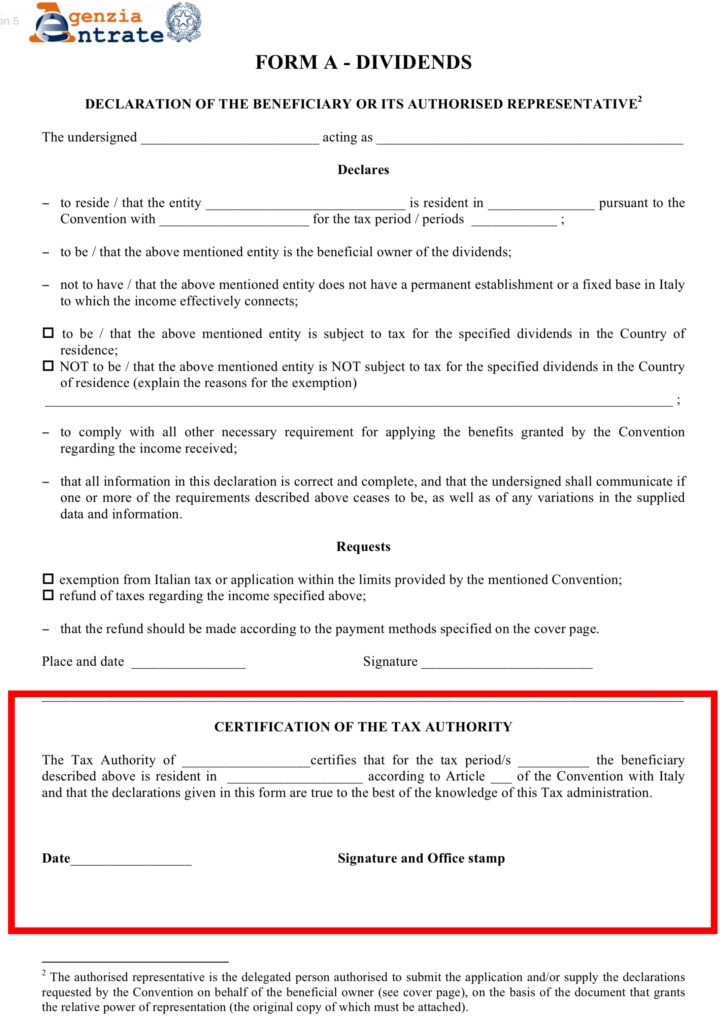

Habt ihr die Nachweise für all eure Dividendenzahlungen vorliegen, müsst ihr nun ein Formular der italienischen Steuerbehörde ausfüllen. Ihr findet das Formular hier. Wählt dazu einfach das Formular “Form A – Dividends”.

Es handelt sich bei dem Formular lediglich um eine PDF, die ihr euch ausdrucken müsst und dann händisch ausfüllen könnt. Auf der Website findet ihr zwar auch einen Ratgeber zum ausfüllen des Formulars aber zum einen ist der auf englisch und zum anderen auch nicht wirklich hilfreich.

Weil das Ausfüllen solcher Formulare ohnehin häufig viele Fragen aufwirft und ihr das ganze hier dann auch noch auf englisch machen müsst, habe ich euch deswegen eine detaillierte Schritt-für-Schritt Anleitung erstellt, damit ihr genau wisst, was ihr wo eintragen müsst.

Habt ihr euch das Formular also ausgedruckt, kann es direkt losgehen. Auf der ersten Seite müsst ihr ein Kreuz bei Form A setzen, wodurch ihr festlegt, dass ihr die Quellensteuer auf Dividenden zurückerstattet bekommen wollt.

Darunter müsst ihr noch zusätzliche persönliche Daten eingeben inklusive eurer deutschen Steuernummer und eurer Adresse. Die E-Mail Adresse ist zwar nur optional aber ich empfehle dennoch sie mit anzugeben, weil das den ganzen Prozess ein wenig beschleunigt, solltet ihr Dokumente vergessen haben.

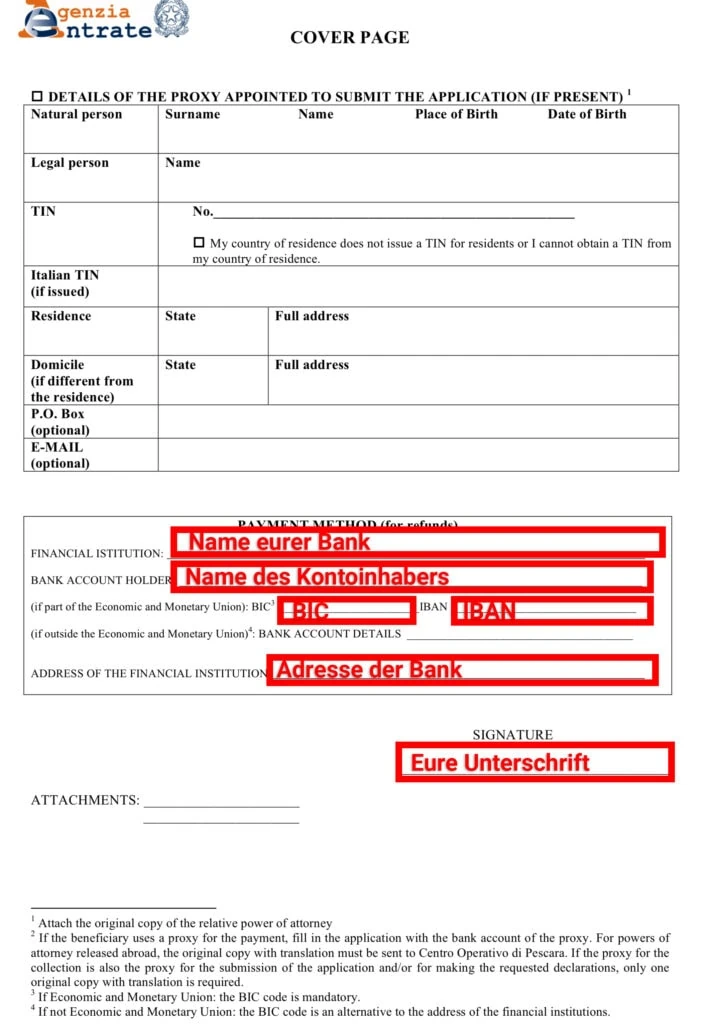

Habt ihr alles ausgefüllt, könnt ihr zur nächsten Seite übergehen. Hier müsst ihr eure Kontodetails angeben, für das Konto, auf dem ihr eure Rückerstattung ausgezahlt bekommen haben wollt. Ganz unten müsst ihr alles dann auch noch unterschreiben.

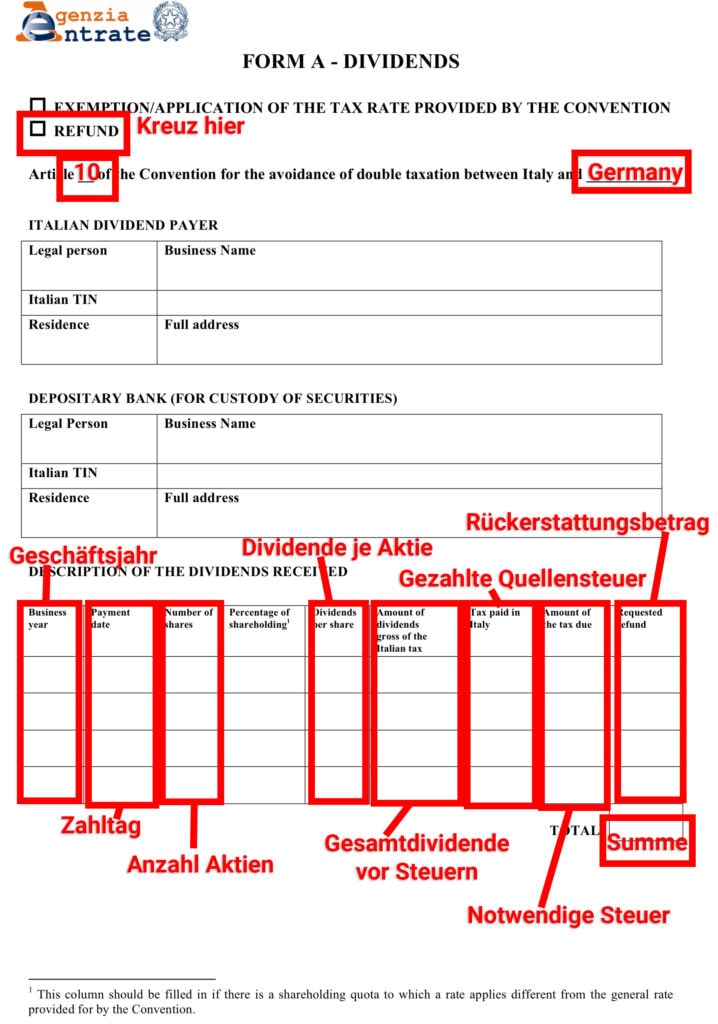

Auf der nächsten Seite müsst ihr nun angeben, wie viel Quellensteuer ihr zurück haben wollt. Zu erst müsst ihr allerdings noch ein Kreuz bei “Refund” setzen, was bedeutet, dass ihr eine Rückerstattung anfragt.

Zusätzlich müsst ihr auch angeben, dass ihr euch auf Artikel 10 des Doppelbesteuerungsabkommens mit Deutschland bezieht. Habt ihr das gemacht, könnt ihr weiter unten nun angeben, für welche Geschäftsjahre ihr welche Dividende erhalten habt, wieviel Quellensteuer ihr darauf bezahlt habt und was euer geforderter Rückerstattungsbetrag ist.

Die Rechnung ist aber ganz einfach. Ihr könnt euch insgesamt 11%-Punkte der gezahlten Quellensteuer zurückholen. Habt ihr vor Abzug aller Steuern also 100 EUR Dividende bekommen, wurden euch in dem Fall 26 EUR als Quellensteuer abgezogen und davon könnt ihr euch 11 EUR wieder zurückholen. Also immer 11% eurer Dividende vor Steuern. Rechnet euch das für all eure italienischen Dividendenzahlungen in dem Jahr aus und ermittelt dann die Summe.

Wichtig ist nur, dass ihr nur die Dividendenzahlungen angebt, für die ihr auch wirklich einen Nachweis habt und ihr dürft die italienische Quellensteuer auch nur 4 Jahre rückwirkend zurückfordern. Das heißt für alle Dividendenzahlungen, die länger als 48 Monate in der Vergangenheit liegen, könnt ihr keine Rückerstattung der Quellensteuer fordern.

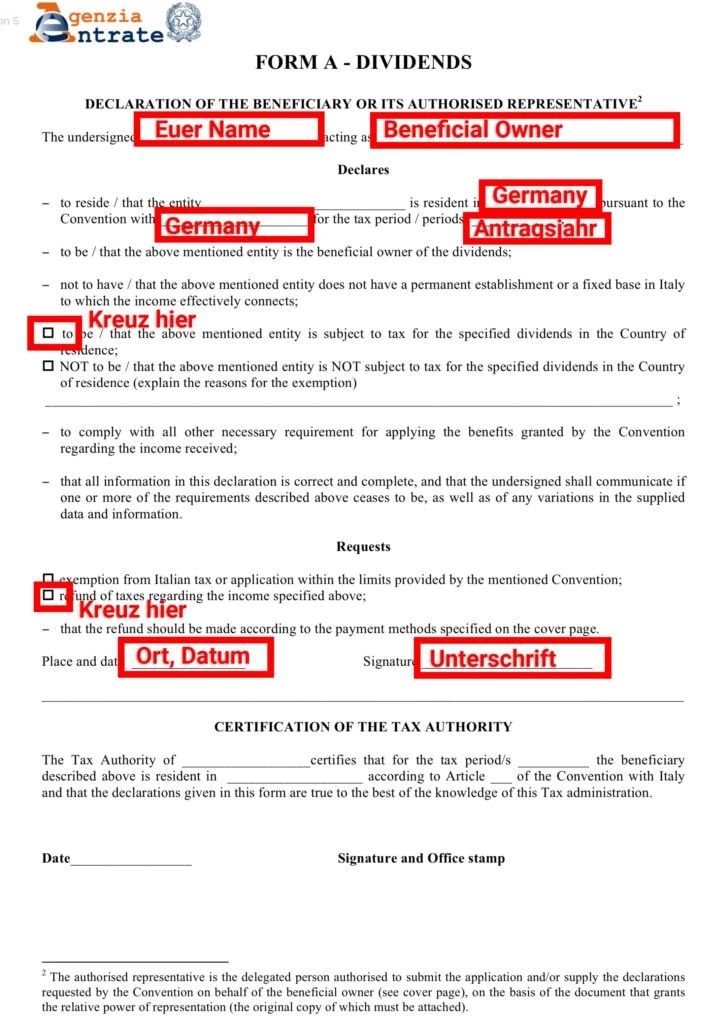

Auf der nächsten Seite müsst ihr noch ein paar allgemeine Angaben machen. Wichtig ist, dass ihr oben angebt, dass ihr als “Beneficial Owner” auftretet. Damit sagt ihr aus, dass die Aktien, zum Zeitpunkt der Dividendenausschüttung euch gehört haben und ihr sie nicht zum Beispiel nur geliehen habt.

Wie die Seite sonst ausgefüllt werden muss, könnt ihr im Screenshot hier sehen. Der Teil ganz unten auf der Seite muss nicht von euch ausgefüllt werden und wird erst im nächsten Schritt relevant.

Schritt 3: Wohnsitz von Finanzamt bestätigen lassen

Hast du das Formular ausgefüllt, wirst du aufgefordert es auszudrucken und per Post an die italienische Steuerbehörde zu schicken. Zusätzlich sollst du aber auch noch eine sogenannte Ansässigkeitsbescheinigung mitliefern, mit der du nachweist, dass dein aktueller Wohnsitz in Deutschland ist.

Diese Ansässigkeitsbescheinigung bekommst du von deinem Finanzamt und der ausgedruckte Antrag der italienischen Steuerbehörde kann direkt dafür genutzt werden, sich die Ansässigkeit durch das deutsche Finanzamt bestätigen zu lassen. Ihr benötigt dazu eine Bestätigung des deutschen Finanzamtes direkt auf der letzten Seite eures Antrag zur Rückerstattung der Quellensteuer.

Schickt den Antrag zur Rückerstattung der italienischen Quellensteuer deswegen mit einem kurzen Anschreiben an euer Finanzamt und kurze Zeit später werdet ihr es unterzeichnet wieder zurückbekommen.

Als Text für das Anschreiben an euer Finanzamt könnt ihr gern den folgenden Text von mir verwenden.

Briefvorlage für das deutsche Finanzamt

[Dein Name] [Deine Straße und Hausnummer] [PLZ und Ort] [Telefonnummer] [E-Mail-Adresse]

Finanzamt [Name des zuständigen Finanzamts] [Zu Händen des/der zuständigen Sachbearbeiters/in, falls bekannt] [Adresse des Finanzamts] [PLZ und Ort des Finanzamts]

[Ort, Datum]

Betreff: Bestätigung des Wohnsitzes für die italienische Steuerbehörde

Sehr geehrte Damen und Herren,

ich wende mich an Sie, um eine Bestätigung meines steuerlichen Wohnsitzes in Deutschland für die italienische Steuerbehörde zu erhalten.

In Italien wurde bei mir eine Quellensteuer einbehalten, die ich nun zurückfordern möchte. Um dies zu tun, muss ich gegenüber der italienischen Steuerbehörde meinen steuerlichen Wohnsitz in Deutschland nachweisen. Dafür habe ich bereits einen Antrag der italienischen Steuerbehörde ausgefüllt. Dieser liegt diesem Schreiben bei.

Ich bitte Sie höflich, meinen Wohnsitz auf dem beigefügten Antrag zu bestätigen und das Dokument mit einem Stempel und einer Unterschrift zu versehen.

Ich danke Ihnen im Voraus für Ihre Unterstützung und stehe für Rückfragen gerne zur Verfügung.

Mit freundlichen Grüßen,

[Deine Unterschrift]

[Dein Name]

Schritt 4: Antrag abgeben

Habt ihr die oben genannten Nachweise, das ausgefüllte Formular und die Ansässigkeitsbescheinigung eures Finanzamtes, dann müsst ihr nur noch alles in einen Brief stecken und an die folgende Adresse schicken.

Agenzia delle Entrate Centro Operativo di Pescara via Rio Sparto 21 65129 Pescara Italia

Schritt 5: Auf eure Erstattung warten

Habt ihr alle vorherigen Schritte erledigt, dann müsst ihr nur noch auf eure Erstattung warten. Wie lange das dauert ist immer unterschiedlich und hängt von der Auslastung der italienischen Steuerbehörde ab. Ihr solltet euch aber auf eine sehr lange Wartezeit einstellen, da die Rückerstattung in der Regel zwischen zwei bis vier Jahre dauern kann. Richtig gelesen – zwei bis vier Jahre!

Wieviel Quellensteuer auf eure Dividenden könnt ihr in Italien zurückverlangen?

Erhaltet ihr eine Dividende für eine italienische Aktie, dann fällt darauf die italienische Quellensteuer in Höhe von 26% an. Zusätzlich müsst ihr in Deutschland aber auch noch die Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag plus eventuelle Kirchensteuer zahlen.

Weil diese Doppelbesteuerung ungerecht ist, hat Deutschland mit vielen Ländern ein Doppelbesteuerungsabkommen, das regelt, wie viel Steuern ihr maximal zahlen müsst.

Im Falle von Italien regelt das Doppelbesteuerungsabkommen, dass ihr nur eine Quellensteuer von maximal 15% zahlen müsst. Da euch aber automatisch mit eurer Dividende 26% Quellensteuer abgezogen wurden, habt ihr somit ein Anrecht auf Erstattung der 11 Prozentpunkte zu viel gezahlte Quellensteuer.

So bekommst du die Quellensteuer aus Österreich zurück!

Als Dividendeninvestor sollte man sein Portfolio breit streuen, um nicht zu sehr von nur wenigen Aktien abhängig zu sein und früher oder später wird man dann sicherlich auch über Aktien aus Österreich stolpern. OMV, CA Immo oder die Raiffeisen Bank gehören dabei sicherlich zu den beliebtesten Dividendenaktien aus Österreich. Wenn ihr aber eine Dividende aus Österreich erhaltet, dann fällt darauf leider auch eine Quellensteuer an allerdings habt ihr ein Recht darauf Teile dieser gezahlten Quellensteuer wieder zurückzuverlangen. Wie einfach das ist und was ihr dafür tun müsst, erkläre ich euch jetzt.

👉 So musst du vorgehen

Besorge dir von deiner Bank einen Nachweis über den Erhalt der Dividende und das du Eigentümer der Aktien zum Zeitpunkt der Dividendenausschüttung warst.

Fülle das offizielle Rückerstattungsformular aus, das auf der Website des österreichischen Finanzamts zu finden ist.

Schicke das Formular an das für dich in Deutschland zuständige Finanzamt, um dir deinen Wohnsitz bestätigen zu lassen.

Sende das vollständige Formular an das österreichische Finanzamt und warte auf die Rückerstattung der zu viel gezahlten Quellensteuer.

Diese Anleitung ist allerdings nur eine extreme Kurzfassung aller Schritte, die ihr unternehmen müsst, um Teile eurer in Österreich gezahlten Quellensteuer auf eure Dividenden wieder zurückzubekommen. Was ihr genau machen müsst, erfahrt ihr im folgenden Abschnitt.

Schritt-für-Schritt Anleitung

Schritt 1: Nachweise besorgen

Um eure in Österreich gezahlte Quellensteuer wieder zurückerstattet zu bekommen, müsst ihr dem österreichischem Finanzamt nachweisen, dass ihr auch wirklich österreichische Dividenden erhalten habt. Dafür werden von euch die folgenden Dokumente verlangt:

Eine Bestätigung eures Brokers oder eurer Bank, welche Aktien sich am letzten Tag vor dem Ex-Tag der Dividende in eurem Portfolio befunden haben. Hierzu reicht in der Regel ein simpler Depotauszug, den ihr meist direkt online bei eurem Broker ohne zusätzliche Nachfrage erhalten könnt. Verlangt ihr Quellensteuer für mehrere Aktien zurück, müsst ihr auch mehrere Portfolioauszüge nachweisen, je nachdem wann immer der Ex-Tag jeder Dividendenzahlung war.

Einen Nachweis, wer am letzten Tag vor dem Ex-Tag Depotinhaber war. Hierfür müsst ihr schauen, ob euer Broker oder eure Bank direkt einen Standardreport dafür anbieten oder anderenfalls müsst ihr diesen Nachweis einzeln bei eurer Bank anfragen.

Einen Nachweis über all eure Depotumsätze im Zusammenhang mit der Aktie, für die ihr Quellensteuer zurückverlangen wollt, für den Zeitraum von einem Monat vor bis einem Monat nach dem Ex-Tag. Auch hier hängt es von eurer Bank ab, ob ihr entsprechende Übersichten eurer Depotumsätze selbst über euren Online-Zugang generieren könnt oder ob ihr so eine Übersicht separat anfragen müsst.

Wie ihr seht, sind die Nachweise je nach Bank und Broker leichter oder schwerer zu besorgen aber die gute Nachricht ist, dass mir zumindest keine Bank bekannt ist, die für derartige Nachweise Geld verlangt. Schreibt also am besten eine E-Mail an euren Kundensupport wenn ihr euch unsicher seid, ob ihr das richtige Dokument habt.

Ihr könnt dafür gern die folgende E-Mail -Vorlage von mir nutzen, um die Dokumente bei eurer Depotbank anzufragen.

E-Mail Vorlage für die Anfrage der Nachweise bei eurer Depotbank

Betreff: Anfrage für Dokumente zur Rückerstattung der Quellensteuer für spezifische Aktien

Sehr geehrte Damen und Herren,

ich bitte um Zusendung folgender Dokumente für eine Rückerstattung der Quellensteuer aus Österreich für die Aktien mit den ISINs [ISINs hier einfügen]:

Bestätigung über den Bestand der oben genannten Aktien in meinem Depot für den [Datum/Daten hier einfügen].

Nachweis, dass ich am [Datum/Daten hier einfügen] der Depotinhaber der genannten Aktien war.

Übersicht der Depotumsätze für die genannten Aktien für den Zeitraum von einem Monat vor bis einen Monat nach dem [Datum/Daten hier einfügen].

Vielen Dank für Ihre Unterstützung. Für Rückfragen stehe ich gerne zur Verfügung.

Mit freundlichen Grüßen,

[Dein Name] [Deine Depotnummer oder Kundennummer, falls vorhanden]

Schritt 2: Formular ausfüllen

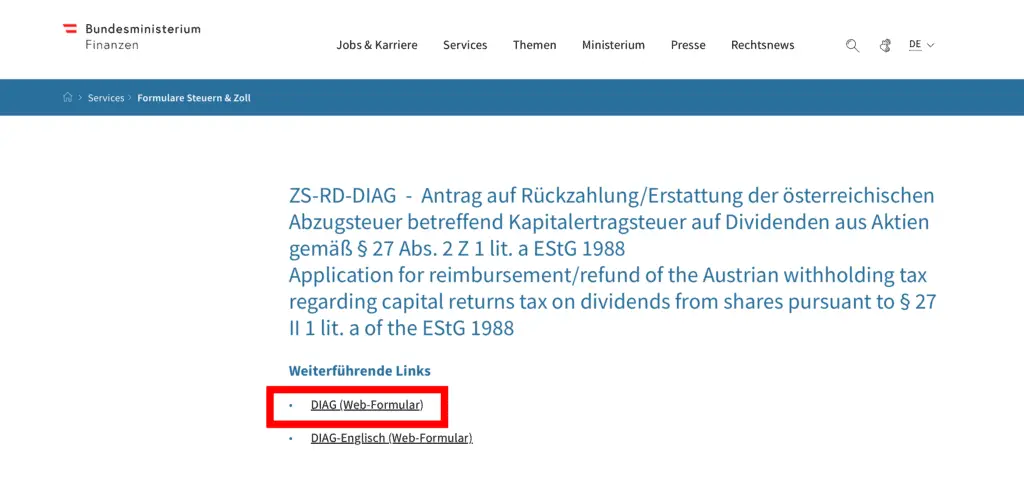

Habt ihr die Nachweise für all eure Dividendenzahlungen vorliegen, müsst ihr nun ein Formular des österreichischen Bundesministerium für Finanzen (kurz: ÖBMF) ausfüllen. Ihr müsst dafür auf die Website des ÖBMF gehen und das Webformular DIAG ausfüllen. Ihr findet es hier. Das Dokument ist auf Deutsch und auf Englisch verfügbar.

🔥 Gut zu wissen

Gut zu wissen: Die Quellensteuer heißt in Österreich „Abzugssteuer“. Entsprechend heißt das Formular auch „Antrag auf Rückzahlung/Erstattung der österreichischen Abzugsteuer“ und nicht Quellensteuer.

Bevor ihr aber überhaupt das Formular ausfüllen könnt, müsst ihr zunächst noch einen Nutzeraccount erstellen.

Weil das Ausfüllen des Antrags zwar nicht kompliziert ist, aber dennoch viele Schritte erfordert, habe ich euch hier eine detaillierte Schritt-für-Schritt Anleitung erstellt.

Seid ihr also angemeldet und seid auf der oben genannten Seite mit dem Formular, klickt ihr einfach auf “DIAG (Web-Formular)”.

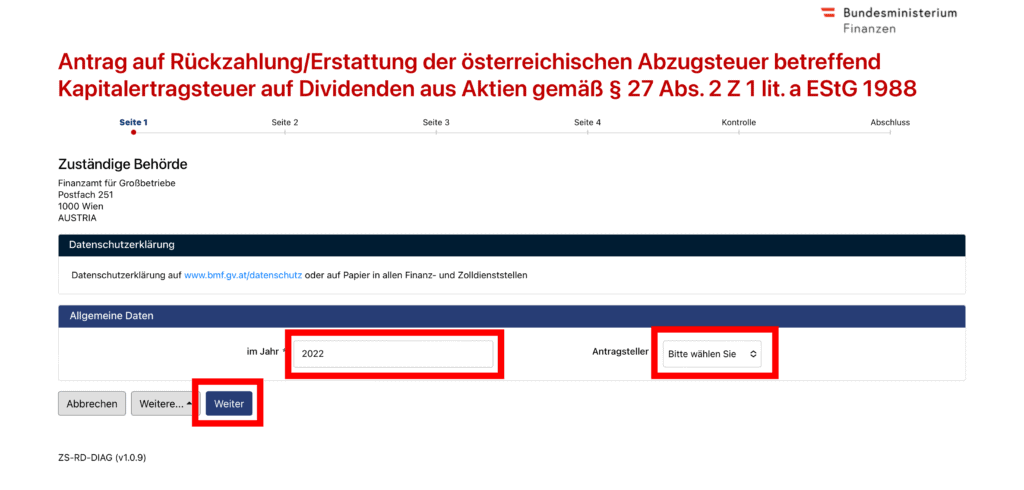

Habt ihr das getan, werdet ihr nun zum Webformular weitergeleitet und müsst als erstes angeben für welches Jahr ihr den Antrag stellen wollt und ob ihr eine juristische Person seid (also die österreichische Quellensteuer im Namen eines Unternehmens zurückverlangt) oder eine natürliche Person. Gebt die entsprechende Information an und klickt auf „Weiter“.

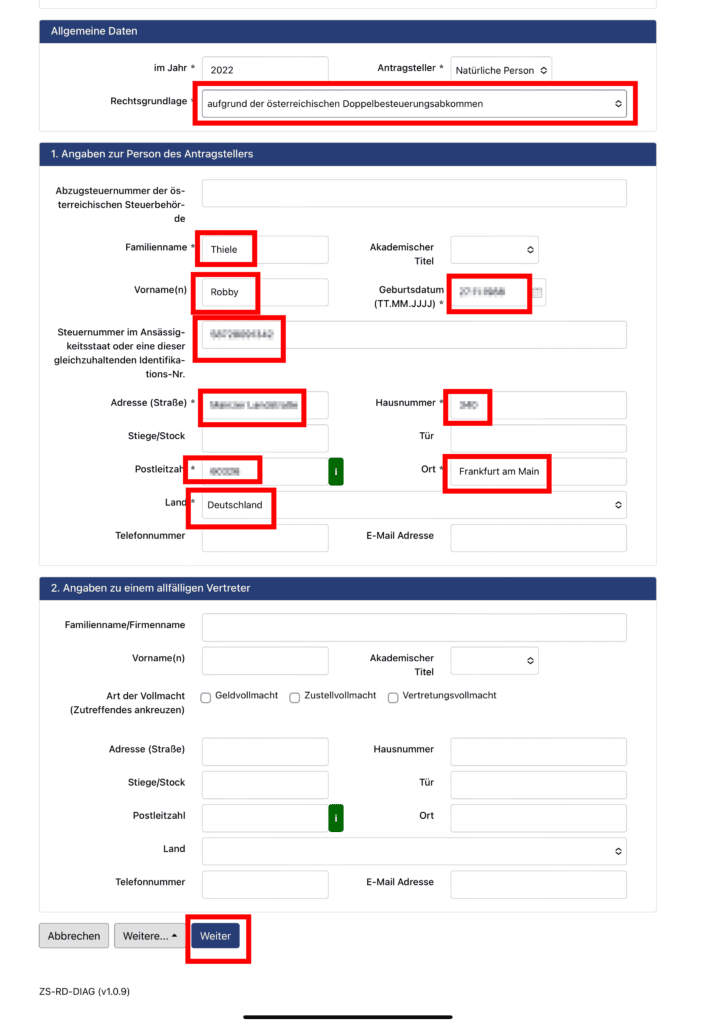

Habt ihr auf „Weiter“ geklickt, erweitert sich das Webformular um zusätzliche Datenfelder. Ihr werdet nun gebeten zusätzliche persönliche Information mitzuteilen sowie eure deutsche Steuernummer. Ich habe für den Antrag schon meine Steuernummer als auch meine persönliche Steuer-Identifikationsnummer angegeben und in beiden Fällen ging alles durch. Es funktioniert entsprechend beides. Die Informationen unter „2. Angaben zu einem allfälligen Vertreter„ müsst ihr nur dann ausfüllen, wenn ihr den Antrag für jemand anderen stellt (z.B. wenn ihr Steuerberater für jemanden seid). Ansonsten könnt ihr hier alles frei lassen. Bestätigt alles mit einem Klick auf „Weiter“.

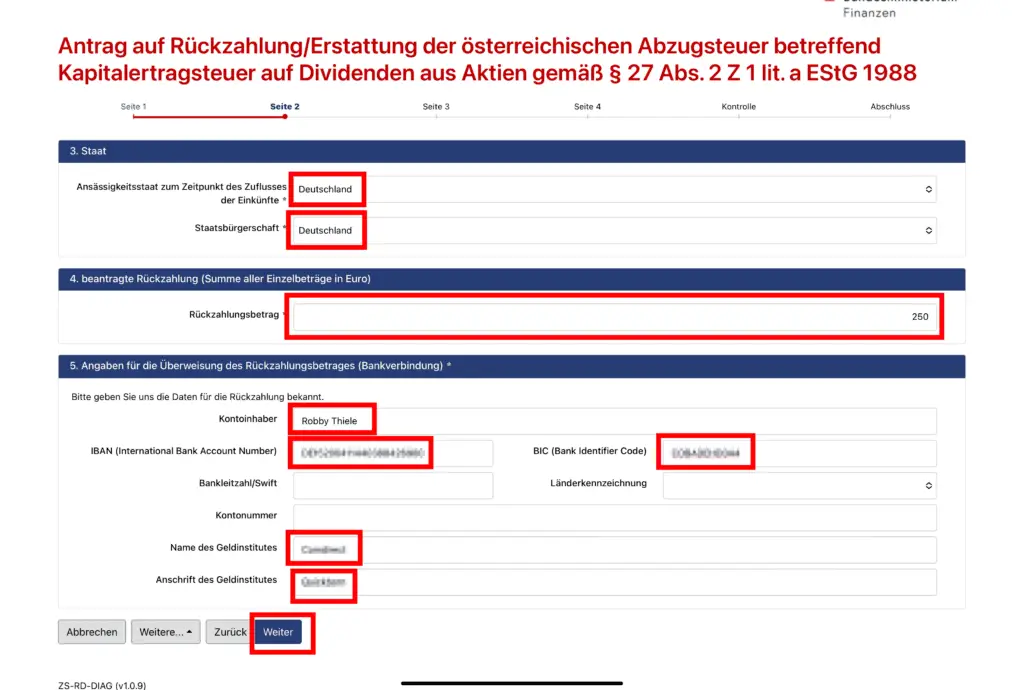

Auf der nächsten Seite müsst ihr noch ein paar zusätzliche Informationen angeben inklusive eurer Bankverbindung. IBAN und BIC reicht dabei komplett aus. Ihr müsst keine zusätzlichen Kontodaten eingeben, wenn ihr ein reguläres deutsches Bankkonto habt.

Zusätzlich müsst ihr hier aber auch angeben, wie viel Quellensteuer ihr insgesamt zurückverlangen möchtet. Das müsst ihr leider selbst berechnen, weil das Formular – anders als bei der Rückerstattung der Schweizer Quellensteuer – die Berechnung nicht für euch übernimmt.

Die Rechnung ist aber ganz einfach. Ihr könnt euch insgesamt 10%-Punkte der gezahlten Quellensteuer zurückholen. Habt ihr vor Abzug aller Steuern also 100 EUR Dividende bekommen, wurden euch in dem Fall 25 EUR als Quellensteuer abgezogen und davon könnt ihr euch 10 EUR wieder zurückholen. Also immer 10% eurer Dividende vor Steuern. Rechnet euch das für all eure österreichischen Dividendenzahlungen in dem Jahr aus und gebt hier die Summe an.

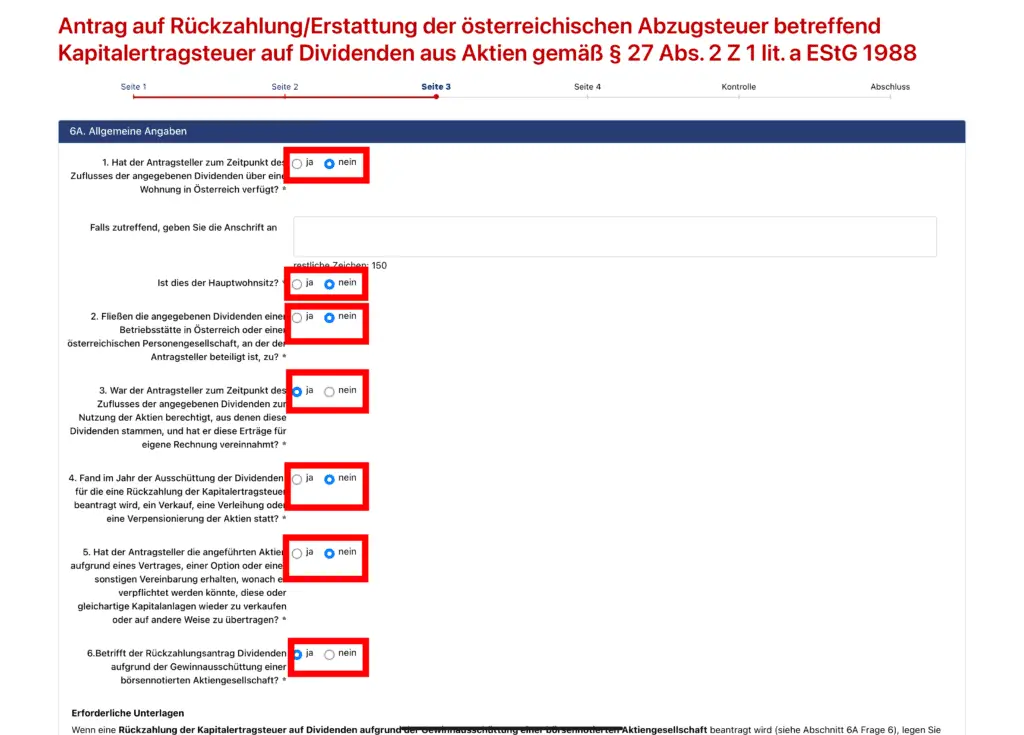

Habt ihr das getan, müsst ihr auf der nächsten Seite ein paar Fragen über euch und die Herkunft eurer österrerischen Dividendenzahlungen angeben. Auf dem Screenshot könnt ihr sehen, wie ich die Fragen beantwortet habe. Das dürfte sicherlich auch auf die meisten von euch zutreffen aber bitte genießt die Antwort mit Vorsicht, weil eure persönliche Lage evtl. etwas anders ist.

Auf der nächsten Seite geht es jetzt um die Detailangaben bzgl. eurer erhaltenen Dividenden und der schon gezahlten Quellensteuer. Ihr müsst für das entsprechende Jahr all eure Aktien angeben inklusive deren ISIN und wie viele Aktien ihr zum Auszahlungszeitpunkt besessen habt.

Zusätzlich müsst ihr auch angeben, wann ihr die Aktien gekauft habt, wann euch die Dividende zugeflossen ist, wann der Ausschüttungsbeschluss gefasst wurde (also der Tag der Hauptversammlung) und wann der Ex-Tag der Dividende war. Wenn ihr mit den verschiedenen Terminen bei einer Dividendenzahlung noch Probleme habt, dann könnt ihr gern in diesem Artikel von mir nachlesen, was jeder Termin für euch bedeutet.

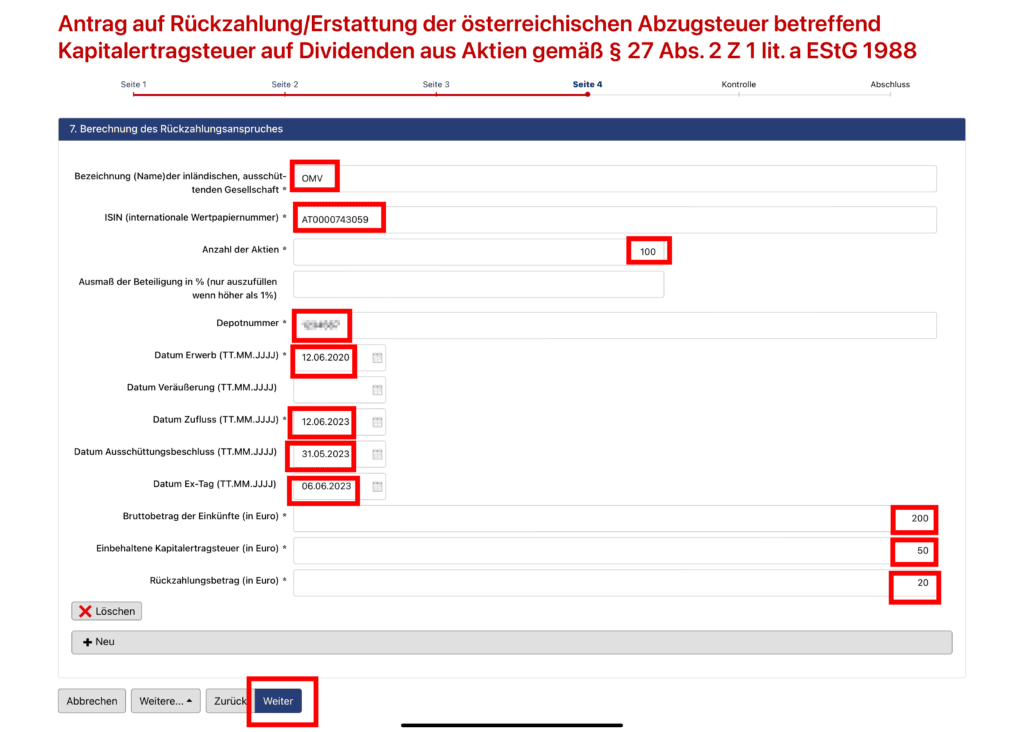

Habt ihr das getan, müsst ihr auch noch angeben wie hoch eure Gesamtdividende vor Steuern war, wie viel Quellensteuer einbehalten wurde und wie viel Quellensteuer ihr zurückerstattet bekommen haben wollt. Wenn ihr Probleme mit der Berechnung habt, lest euch einfach meine Beispielrechnungen von weiter oben durch.

Das müsst ihr für alle Aktien machen, für die ihr während des Antragszeitraums eine Rückerstattung fordert. Ihr könnt weitere Aktien dabei über den Button „Weitere“ hinzufügen.

Seid ihr fertig, könnt ihr alles mit einem Klick auf „Weiter“ beenden.

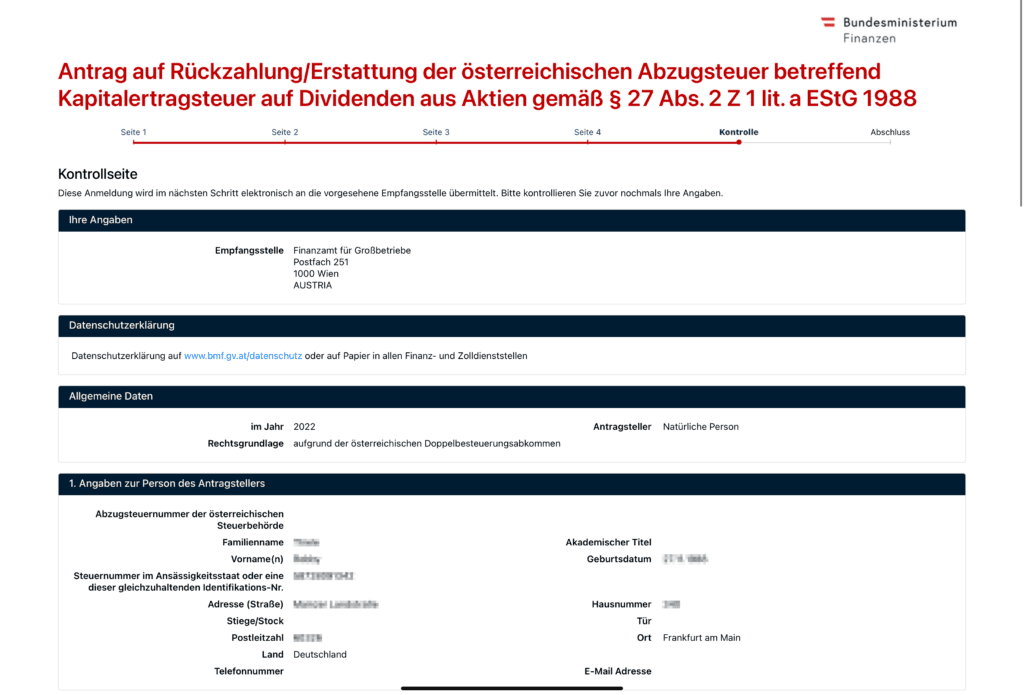

Ihr seid schon so gut wie am Ende. Auf der nächsten Seite wird euch noch einmal eine Zusammenfassung all eurer Daten angezeigt. Lest euch alles noch einmal durch, scrollt bis ans Ende der Seite und klickt auf „Weiter“.

Herzlichen Glückwunsch. Ihr habt den Antrag digital eingereicht. Ihr seid an dieser Stelle aber noch nicht fertig. Ihr werdet auf das folgende Fenster weitergeleitet und müsst euren Antrag hier noch einmal als PDF herunterladen.

Druckt euch den Antrag aus und unterzeichnet ihn an der rot markierten Stelle auf der letzten Seite.

Schritt 3: Wohnsitz von Finanzamt bestätigen lassen

Hast du das Formular ausgefüllt, wirst du aufgefordert es auszudrucken und per Post an das österreichische Finanzamt zu schicken. Zusätzlich sollst du aber auch noch eine sogenannte Ansässigkeitsbescheinigung mitliefern, mit der du nachweist, dass dein aktueller Wohnsitz in Deutschland ist.

Diese Ansässigkeitsbescheinigung bekommst du von deinem Finanzamt und der ausgedruckte Antrag des österreichischen Finanzamts kann direkt dafür genutzt werden, sich die Ansässigkeit durch das deutsche Finanzamt bestätigen zu lassen. Ihr benötigt dazu eine Bestätigung des deutschen Finanzamtes direkt auf eurem Antrag zur Rückerstattung der Quellensteuer.

Schickt den Antrag zur Rückerstattung der österreichischen Quellensteuer deswegen mit einem kurzen Anschreiben an euer Finanzamt und kurze Zeit später werdet ihr es unterzeichnet wieder zurückbekommen.

Als Text für das Anschreiben an euer Finanzamt könnt ihr gern den folgenden Text von mir verwenden.

Briefvorlage für das deutsche Finanzamt

[Dein Name] [Deine Straße und Hausnummer] [PLZ und Ort] [Telefonnummer] [E-Mail-Adresse]

Finanzamt [Name des zuständigen Finanzamts] [Zu Händen des/der zuständigen Sachbearbeiters/in, falls bekannt] [Adresse des Finanzamts] [PLZ und Ort des Finanzamts]

[Ort, Datum]

Betreff: Bestätigung des Wohnsitzes für die österreichische Steuerbehörde

Sehr geehrte Damen und Herren,

ich wende mich an Sie, um eine Bestätigung meines steuerlichen Wohnsitzes in Deutschland für die österreichische Steuerbehörde zu erhalten.

In Österreich wurde bei mir eine Quellensteuer einbehalten, die ich nun zurückfordern möchte. Um dies zu tun, muss ich gegenüber der österreichischen Steuerbehörde meinen steuerlichen Wohnsitz in Deutschland nachweisen. Dafür habe ich bereits einen Antrag der österreichischen Steuerbehörde ausgefüllt. Dieser liegt diesem Schreiben bei.

Ich bitte Sie höflich, meinen Wohnsitz auf dem beigefügten Antrag zu bestätigen und das Dokument mit einem Stempel und einer Unterschrift zu versehen.

Ich danke Ihnen im Voraus für Ihre Unterstützung und stehe für Rückfragen gerne zur Verfügung.

Mit freundlichen Grüßen,

[Deine Unterschrift]

[Dein Name]

Schritt 4: Antrag abgeben

Habt ihr die oben genannten Nachweise, das ausgefüllte Formular und die Ansässigkeitsbescheinigung eures Finanzamtes, dann müsst ihr nur noch alles in einen Brief stecken und an die folgende Adresse schicken.

Finanzamt für Großbetriebe Postfach 251 1000 Wien AUSTRIA

Schritt 5: Auf eure Erstattung warten

Habt ihr alle vorherigen Schritte erledigt, dann müsst ihr nur noch auf eure Erstattung warten. Wie lange das dauert ist immer unterschiedlich und hängt von der Auslastung des österreichischen Finanzamts ab. Manchmal dauert es nur wenige Wochen und manchmal mehrere Monate.

Wieviel Quellensteuer auf eure Dividenden könnt ihr in Österreich zurückverlangen?

Erhaltet ihr eine Dividende für eine österreichische Aktie, dann fällt darauf die österreichische Quellensteuer in Höhe von 25% an. Zusätzlich müsst ihr in Deutschland aber auch noch die Abgeltungssteuer von 25% zuzüglich Solidaritätszuschlag plus eventuelle Kirchensteuer zahlen.

Weil diese Doppelbesteuerung ungerecht ist, hat Deutschland mit vielen Ländern ein Doppelbesteuerungsabkommen, das regelt, wie viel Steuern ihr maximal zahlen müsst.

Im Falle von Österreich regelt das Doppelbesteuerungsabkommen, dass ihr nur eine Quellensteuer von maximal 15% zahlen müsst. Da euch aber automatisch mit eurer Dividende 25% Quellensteuer abgezogen wurden, habt ihr somit ein Anrecht auf Erstattung der 10 Prozentpunkte zu viel gezahlte Quellensteuer.

So bekommst du die Schweizer Quellensteuer zurück!

Die meisten Dividendeninvestoren, die auf Einzelaktien setzen, werden irgendwann auch einmal in Schweizer Aktien investieren. Das hat allerdings den Nachteil, dass ihr dann nicht nur die Abgeltungssteuer auf eure Dividenden zahlt, sondern auch noch zusätzlich 35% Quellensteuer in der Schweiz. 20% Prozentpunkte der Schweizer Quellensteuer könnt ihr euch aber aufgrund des Doppelbesteuerungsabkommens mit Deutschland wieder zurückholen und wie das geht, verrate ich euch in diesem Artikel.

👉 So musst du vorgehen

Besorge dir sogenannte Tax Voucher von deiner Bank oder deinem Broker als steuerlichen Nachweis, dass du Dividenden auf Schweizer Aktien erhalten hast.

Fülle das offizielle Rückerstattungsformular aus, das auf der Website der Schweizer Steuerverwaltung zu finden ist.

Schicke das Formular an das für dich in Deutschland zuständige Finanzamt, um dir deinen Wohnsitz bestätigen zu lassen.

Sende das vollständige Formular an die Schweizer Steuerverwaltung und warte auf die Rückerstattung der zu viel gezahlten Quellensteuer.

Diese Anleitung ist allerdings nur eine extreme Kurzfassung aller Schritte, die ihr unternehmen müsst, um Teile eurer in der Schweiz gezahlten Quellensteuer auf eure Dividenden wieder zurückzubekommen. Was ihr genau machen müsst, erfahrt ihr im folgenden Abschnitt.

Schritt-für-Schritt Anleitung

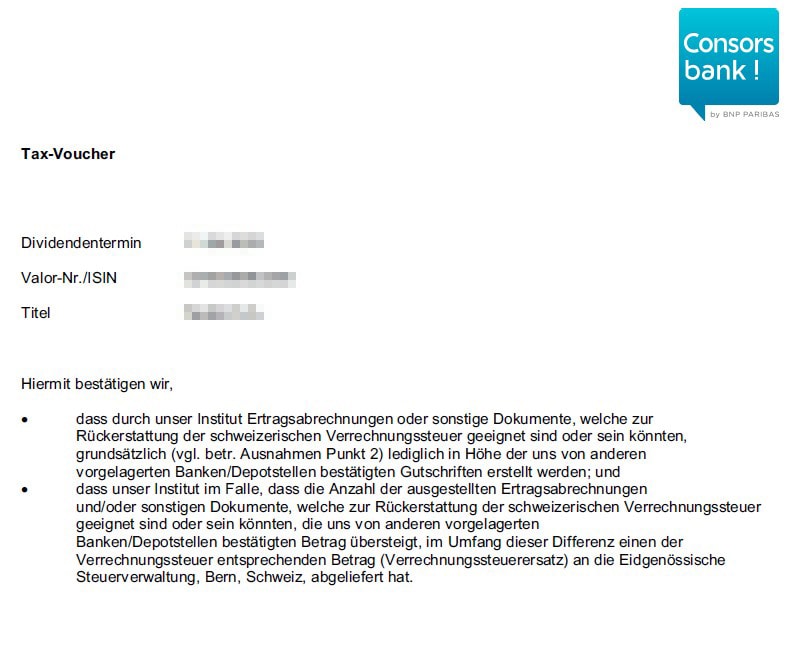

Schritt 1: Tax Voucher besorgen

Um eure in der Schweiz gezahlte Quellensteuer wieder zurückerstattet zu bekommen, müsst ihr dem Schweizer Finanzamt nachweisen, dass ihr auch wirklich Schweizer Dividenden erhalten habt. Das könnt ihr machen, indem ihr für jede Dividendenzahlungen einen sogenannten „Tax Voucher“ zur Verfügung stellt.

Ein Tax Voucher ist eine Bestätigung eurer Bank bzw. eures Brokers, dass ihr die Dividende erhalten habt und entsprechend ein Anrecht auf Rückerstattung der Quellensteuer habt. So ein Tax Voucher sieht zum Beispiel so aus.

Beispiel für einen Tax Voucher auf Schweizer Aktien.

Der Tax Voucher wird von den meisten Banken bzw. Brokern direkt mit der Dividendenabrechnung automatisch mitgeliefert und ist dann in eurem Postfach zu finden. Es gibt allerdings auch Banken, bei denen müsst ihr den Tax Voucher explizit anfragen (eine E-Mail sollte ausreichen) und ganz selten muss man dafür sogar eine Gebühr bezahlen.

Bei der ING, Smartbroker oder der Deutschen Bank ist der Tax Voucher zum Beispiel kostenlos und wird direkt mit der Dividendenabrechnung mitgeliefert, während die Comdirect 14,90 EUR dafür fordert und auch, dass ihr eine Doppelbesteuerungsvollmacht (DBA-Vollmacht) eingereicht habt.

Im Idealfall informiert ihr euch am besten immer vor dem Kauf einer Schweizer Aktie was so ein Tax Voucher bei eurer Bank oder eurem Broker kostet, um nicht böse überrascht zu werden. Bei einer Quellensteuer von 5 EUR lohnt es sich schließlich nicht für einen Tax Voucher 14,90 EUR zu bezahlen.

Schritt 2: Formular ausfüllen

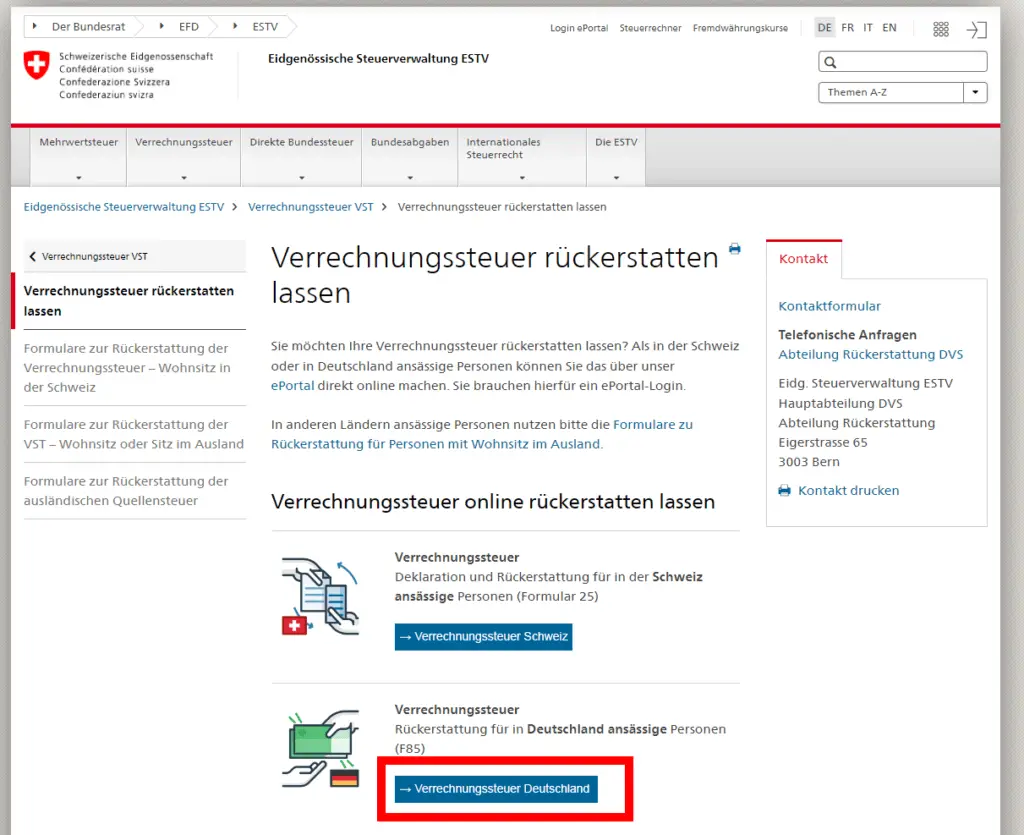

Habt ihr die Tax Voucher für all eure Dividendenzahlungen vorliegen, müsst ihr nun ein Formular der Schweizer Steuerverwaltung (kurz: ESTV) ausfüllen. Ihr müsst dafür auf die Website der ESTV gehen und das Webformular 85 ausfüllen. Ihr findet es hier aber passt auf, dass ihr dabei auch das Formular für in Deutschland ansässige Personen nutzt und nicht das Formular für in der Schweiz ansässige Personen (Formular 25).

🔥 Gut zu wissen

Die Quellensteuer heißt in der Schweiz „Verrechnungssteuer“. Entsprechend heißt das Formular auch „Formular zur Rückerstattung der Verrechnungssteuer“ und nicht Quellensteuer.

Bevor ihr aber überhaupt das Formular ausfüllen könnt, müsst ihr zunächst noch einen Nutzeraccount erstellen und – ganz wichtig – die Zwei-Faktor-Authentifizierung in den Einstellungen aktivieren. Ohne Zwei-Faktor-Authentifizierung könnt ihr den Antrag nämlich nicht ausfüllen

Weil das Ausfüllen des Antrags zwar nicht kompliziert ist aber dennoch viele Schritte erfordert, habe ich euch hier eine detaillierte Schritt-für-Schritt Anleitung erstellt.

Seid ihr angemeldet, habt die Zwei-Faktor-Authentifizierung aktiviert und seid auf der oben genannten Seite mit dem Formular, klickt ihr einfach auf “Verrechnungssteuer Deutschland”.

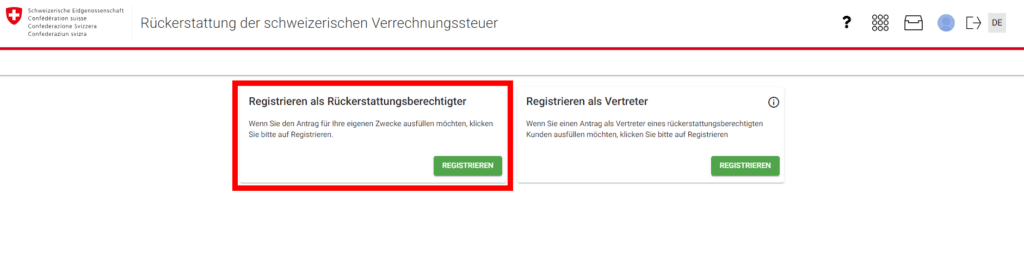

Ihr werdet weitergeleitet und müsst auswählen, ob ihr den Antrag für euch selbst einreichen möchtet oder auf den Namen eines Anderen. Wenn ihr den Antrag für euch selbst ausfüllt, klickt auf “Registrieren als Rückerstattungsberechtigter”.

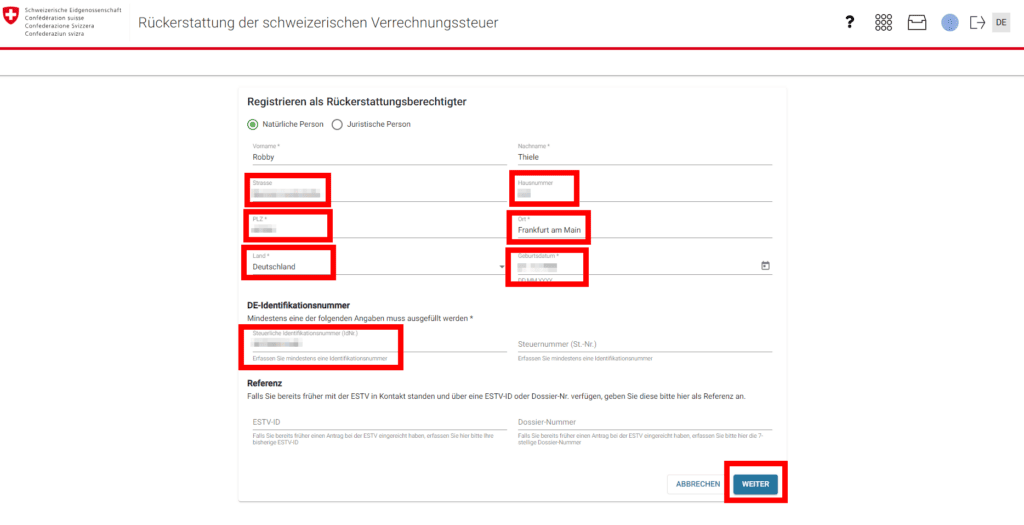

Ihr werdet jetzt aufgefordert euren Namen, Adresse, Geburtsdatum und Steuernummer einzugeben. Ist das erledigt, könnt ihr mit einem Klick auf “Weiter” fortfahren.

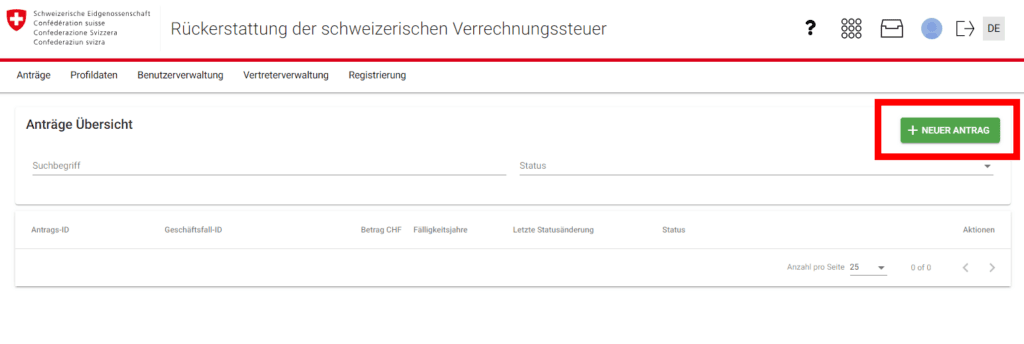

Auf der nächsten Seite könnt ihr mit einem Klick auf “Neuer Antrag” einen neuen Antrag anlegen. Solltet ihr in der Vergangenheit schon Anträge gestellt haben, werden diese Anträge euch hier aufgelistet. Ihr habt später dann auch die Möglichkeit über diese Übersicht schon eingereichte Anträge wieder zu ändern oder zu löschen.

Ihr könnt im nächsten Fenster jetzt auswählen für welche Jahre ihr den Antrag einreichen wollt. Ihr könnt mit einem Antrag dabei immer die gezahlte Quellensteuer für mehrere Aktien angeben und nachträglich für bis zu 3 Jahre zurückfordern. Habt ihr das gemacht, klickt ihr auf “Speichern” und “Weiter”.

Ihr werden gebeten noch einmal zu bestätigen, dass ihr alles korrekt angegeben habt, weil ihr die relevanten Jahre ab jetzt nicht mehr ändern könnt. Solltet ihr später merken, dass ihr ein Jahr vergessen haben solltet, müsstet ihr den Antrag wieder löschen und mit einem neuen beginnen.

Habt ihr auf “Bestätigen” geklick, kommt ihr noch einmal auf die vorherige Seite zurück und ihr müsst nun noch auswählen, dass ihr im von euch ausgewählten Zeitraum an eurem Wonsitz (in Deutschland) ansässig wart. Ist das der Fall könnt ihr auf “Weiter” klicken.