Einige Unternehmen bieten zusätzlich zur regulären Dividende ihren Aktionären noch andere Vorteile wie Rabatte auf ihre Produkte oder sogar ganze Geschenkkoffer. Was sich hinter diesen sogenannten Sachdividenden verbirgt und ob derartige Aktien ein sinnvolles Investment sind, erkläre ich euch in diesem Artikel.

💡Das Wichtigste in Kürze

Eine Sachdividende, oder auch Naturaldividende genannt, sind alle nicht-monetären Vorteile, die ein Aktionär für den Besitz einer Aktie erhält. Das können u.a. physischer Produkte, Rabatte oder Mitgliedschaften sein.

Sachdividenden erfordern oft bestimmte Bedingungen: Die Aktie muss in eine Namensaktie umgewandelt werden, eine festgelegte Mindesthaltedauer kann vorgeschrieben sein, persönliches Erscheinen auf Hauptversammlungen kann nötig sein und der Kauf an bestimmten Börsen kann gefordert werden.

Auf Sicht von 20 Jahren erzielten Aktien mit Sachdividende oft bessere Renditen als der breite Markt. Während solche Aktien in vielen Zeiträumen besser abschnitten, garantieren sie aber keine Überperformance.

Was ist eine Sachdividende?

Als Sachdividende, bzw. auch Naturaldividende genannt (engl. Shareholder Benefits), werden alle nicht-monetären Vorteile bezeichnet, die ein Aktionär für den Besitz einer Aktie erhält. Darunter fällt z.B. die Ausgabe physischer Produkte, Rabatte, Mitgliedschaften oder anderer Vorteile.

Sachdividende werden im Falle von physischen Produkten in der Regel zusätzlich zur regulären Bardividende ausgezahlt und auf der Hauptversammlung ausgegeben. Shareholder Benefits wie Rabatte oder Mitgliedschaften gelten allerdings meist das ganze Jahr.

Wie alle Formen der Dividenden ist auch die Sachdividende eine vollkommen freiwillige Leistung eines Unternehmens. Aktionäre haben also keinen automatischen Anspruch darauf.

🔥 Gut zu wissen

Je nach Definition wird auch die Ausgabe neuer Aktien als Dividendenzahlung als Sachdividende bezeichnet. Über diese sogenannte Stockdividende habe ich aber einen eigenen Artikel geschrieben, den du hier finden kannst.

Die im deutschsprachigen Raum bekannteste Sachdividende ist sicherlich der Schokoladenkoffer des Schweizer Unternehmens Lindt. Aktionäre erhalten jedes Jahr auf der Hauptversammlung des Unternehmens einen Koffer gefüllt mit 4 bis 5 Kilogramm Schokolade. Laut Angaben von Lindt entspricht der Wert des Koffers circa 400 EUR allerdings kann man auf Tauschbörsen den Koffer auch für vierstellige Summen kaufen.

Der Wert von 400 EUR klingt erstmal nach einer ziemlich hohen Zusatzdividende allerdings sollte man auch beachten, dass eine einzelne Lindt-Aktie über 100.000 EUR kostet.

Gemessen an der sich dadurch ergebenden Dividendenrendite ist der Koffer also eher ein nettes Nebengeschenk anstatt einer ernsthaften Alternative zur Cash-Dividende.

Es gibt übrigens noch viele weitere Arten von Dividenden. Wenn du mehr darüber erfahren willst, dann kannst du das in diesem Artikel nachlesen oder für eine Kurzfassung habe ich auch diese Grafik für euch erstellt, die euch den vollen Überblick gibt.

Welche Arten von Sachdividenden gibt es?

Ich hatte im vorherigen Abschnitt bereits erwähnt, was die üblichen Formen der Sachdividende sind aber schauen wir uns die verschiedenen Arten doch einmal genauer an:

1. Gratis Produkte des Unternehmens

Das Verschenken von Unternehmensprodukten ist sicherlich die häufigste Form der Naturaldividende für Aktionäre. Der oben schon erwähnte Lindt Schokoladenkoffer ist ein gutes Beispiel dafür. Andere Beispiele wären Schlafanzüge oder Uhren. Welche Unternehmen solche Produkte an ihre Aktionäre verschenken, erfahrt ihr weiter unten.

Weil man diese Gratisprodukte in der Regel zusätzlich zur regulären Bardividende erhält, kann man sie zur Cash-Dividendenrendite dazu rechnen, allerdings ist es manchmal schwer den richtigen monetären Gegenwert für die Sachdividende zu finden.

Wichtig bei solchen Gratisprodukten von Unternehmen ist allerdings, dass ihr dafür im Namensregister des Unternehmens gelistet sein müsst. Dadurch weiß das Unternehmen ob ihr ein Aktionär seid oder nicht und ob ihr dementsprechend auch ein Anrecht auf das Gratisprodukt habt.

Die Eintragung in das Namensregister könnt ihr in der Regel über euren Broker anfragen.

2. Rabatte auf Dienstleistungen des Unternehmens

Besonders beliebt als Sachdividende sind auch Rabatte für Aktionäre auf Produkte des Unternehmens. Der Autovermieter Sixt bietet zum Beispiel für seine Aktionäre Rabatte für das Mieten von Autos aber auch Rabatte auf Hotelzimmerbuchungen bei Reiseunternehmen sind nicht unüblich.

Das gute an diesem Shareholder Benefit ist, dass der monetäre Vorteil mehr oder weniger unbegrenzt ist. Je öfter du die Dienstleistungen des Unternehmens nutzt, desto mehr kannst du durch den Besitz der Aktien und den damit verbundenen Aktionärsrabatten sparen.

Häufig bekommen Aktionäre auch einen besonderen Kundenstatus, sodass du nicht nur einen Rabatt erhältst, sondern häufig auch gratis Upgrades bei der Hotelzimmer- oder Mietwagenbuchung.

Bei dieser Form der Sachdividende profitieren aber nicht nur die Aktionäre sondern auch die Unternehmen selbst. Wenn die Aktionäre nämlich die Produkte des Unternehmens aufgrund des Rabatts kaufen oder nutzen, dann werden sie dadurch auch zu Kunden für das Unternehmen und lassen den Umsatz dadurch steigen.

3. Aktionärsclubs

Eine weitere Form der Sachdividende ist die Mitgliedschaft in sogenannten Aktionärsclubs. Das sind spezielle Clubs von Unternehmen nur für ihre Aktionäre die ihren Mitgliedern ebenfalls einige Vorteile bieten.

Üblicherweise bekommen Mitglieder in solchen Aktionärsclubs kostenlose Unternehmensführungen, dürfen an speziellen Vorträgen des Unternehmens teilnehmen oder bekommen einfach nur die schon erwähnten Aktionärsrabatte.

Die Vorteile von solchen Aktionärsclubs kann man in der Regel nicht in Geld ausdrücken, weswegen sie sich nicht wirklich Einfluss auf eure Rendite haben aber wenn ihr Fan des Unternehmens seid, dann könnte so eine Mitgliedschaft vielleicht genau das Richtige sein.

4. Kostenloses Essen auf der Hauptversammlung

An sich handelt es sich hier zwar nicht wirklich um eine Sachdividende aber für viele Aktionäre ist das kostenlose Essen auf der Hauptversammlung eines Unternehmens der Inbegriff der Naturaldividende.

Fast jedes Unternehmen bietet so ein gratis Essen auf ihrer Hauptversammlung an, allerdings unterscheidet sich die Qualität des Essens doch sehr. Unternehmen wie Daimler bieten lediglich Würstchen an, während gerade Spirituosenhersteller häufig eine Auswahl ihrer besten Getränke anbieten.

So bekommt ihr eure Sachdividende

Nur weil ihr die Aktie eines Unternehmens besitzt, bekommt ihr aber leider nicht direkt die Sachdividende. In aller Regel müsst ihr vorher noch einige Voraussetzungen erfüllen, damit das Unternehmen auch weiß, an wen sie die Sachdividende ausgeben darf. Die Voraussetzungen können sich von Unternehmen zu Unternehmen unterscheiden, weswegen ihr immer auf der Website der Unternehmen genau nachschauen solltet, aber die geläufigsten Voraussetzungen habe ich euch hier einmal aufgelistet.

Umwandlung in Namensaktie: Wenn ihr euch eine Aktie an der Börse kauft, dann ist das in der Regel eine sogenannte Inhaberaktie. D.h. derjenige, der Inhaber der Aktie ist, dem gehört sie auch. Das macht bei „normalen“ Aktien auch absolut Sinn aber der Nachteil einer Inhaberaktie ist, dass ein Unternehmen nicht weiß, wer seine Aktionäre sind und entsprechend auch nicht weiß, an wen es die Sachdividende auszahlen muss. Ihr gebt euch dem Unternehmen nur dann als Aktionär zu erkennen, wenn ihr eure Inhaberaktie in eine Namensaktie umwandelt. Das könnt ihr ganz einfach über euren Broker machen und ist das erledigt, dann weiß das Unternehmen auch, dass ihr berechtigt seid eine Sachdividende zu erhalten.

Mindesthaltedauer: Manche Unternehmen fordern für die Auszahlung einer Sachdividende, dass ihr die Aktie schon eine gewisse Zeit besitzt. Bei manchen Aktien sind es dabei wenige Monate oder im Fall von L‘Oreal sogar mehrere Jahre. Auch hier gilt, dass ihr euch vorher lieber auf der Website des jeweiligen Unternehmens genau informieren solltet.

Persönliches Erscheinen auf der Hauptversammlung: Dieser Punkt ist sicherlich klar. Wenn eine Sachdividende nur auf der Hauptversammlung ausgegeben wird (z.B. der Schokoladenkoffer von Lindt oder das gratis Essen), dann müsst ihr natürlich auch auf der Hauptversammlung erscheinen, um euren Shareholder Benefit zu erhalten.

Kauf an einer lokalen Börse: Einige Unternehmen verlangen für die Ausgabe einer Naturaldividende, dass ihr die Aktie an einer lokalen Börse gekauft haben müsst. Das kann für euch zum Beispiel bedeuten, dass ihr die Aktie nicht über Xetra kaufen dürft, sondern stattdessen über eine französische oder schweizer Börse, je nachdem wo das Unternehmen ansässig ist. In der Regel müsst ihr an ausländischen Börsen ein klein wenig mehr an Gebühren bezahlen und an manchen Börsen könnt ihr auch nur über spezielle Broker handeln, also plant das immer mit ein, wenn ihr eine Aktie nur aufgrund der Sachdividende haben wollt.

🔥 Gut zu wissen

An sich ist es auch gar nicht relevant an welcher Börse ihr die Aktie kauft, sondern in welchem Aktienregister sie vermerkt ist. Ihr könntet die Aktie also auch an einer anderen Börse kaufen und sie dann gegen eine Gebühr bei eurem Broker in ein anderes Aktienregister umschreiben lassen. Kauft ihr die Aktie allerdings direkt über die lokale Börse, dann ist sie direkt im richtigen Aktienregister gelistet.

Die Vor- und Nachteile von Sachdividenden

Erstmal klingt es natürlich ziemlich cool einen 5 Kilogramm schweren Koffer voller Schokolade als Sachdividende zu erhalten aber diese Form der Dividende hat auch einige Nachteile. Damit ihr besser einschätzen könnt, ob sich eine Sachdividende lohnt oder nicht und warum Unternehmen überhaupt eine Sachdividende ausgeben, habe ich euch hier einmal die Vor- und Nachteile aufgelistet.

Vorteile

Liquiditätserhalt: Anders als bei einer regulären Bardividende müssen Unternehmen bei einer Sachdividende kein Geld auszahlen, wodurch das Kapital somit im Unternehmen bleibt und für andere Dinge wie zum Beispiel Forschung und Entwicklung verwendet werden kann. Sachdividenden in Form von Rabatten können zusätzlich sogar den Umsatz des Unternehmens steigern.

Lagerentleerung: Sachdividenden bieten eine gute Möglichkeit für Unternehmen sich von alten Lagerbeständen zu trennen. Wenn ein Unternehmen zum Beispiel ein neues Produkt veröffentlicht hat und das alte Produkt nicht mehr verkaufen möchte, dann kann es den Lagerbestand des alten Produkts an die Aktionäre verteilen. Das reduziert die Lagerkosten und beteiligt die Aktionäre stärker an den Produkten des Unternehmens.

Aktionärsbindung: Durch Sachdividenden wie insbesondere Rabatte oder Aktionärsclubs kann man Aktionäre langfristig an das Unternehmen binden und aus Aktionären sogar Kunden machen. Das kann langfristig den Umsatz erhöhen auch wenn der Effekt eher nur klein ist.

Nachteile

Liquidität: Während eine Bardividende absolut liquide ist und das Geld direkt für alles ausgegeben werden kann, sind Sachdividenden sehr illiquide. Wer den Lindt Schokoladenkoffer hat, muss die Schokolade auch komplett essen, um den vollen Nutzen zu haben. Wer Aktionär einer Bergbahn ist, muss auch immer mit der Bahn fahren, um den Rabatt voll auszunutzen.

Schwierige Bewertung: Bei einer Bardividende weiß ein Aktionär genau den Wert der Dividende bzw. was für eine Dividendenrendite das ausmacht. Sachdividenden haben aber keinen richtigen Preis, weswegen man schwer einschätzen kann wie viel Zusatzdividende man durch eine Sachdividende eigentlich bekommt.

Anforderungen: Sachdividenden sind nicht so leicht zu bekommen wie eine Bardividende. Während man für eine Bardividende einfach nur die Aktie im Depot haben muss, müssen für Sachdividenden häufig diverse Anforderungen erfüllt sein, wie ich im vorherigen Abschnitt erklärt habe.

Lohnen sich Sachdividenden?

Ob sich Sachdividenden lohnen, kann man grundsätzlich aus zwei verschiedenen Blickwinkeln betrachten. Zum einen mit der Frage ob die Sachdividende selbst sinnvoll ist für Aktionäre und zum anderen ob Aktien, die eine Sachdividende ausgeben bessere oder schlechtere Renditen erzielen als Aktien, die keine Sachdividende ausgeben.

Die erste Frage lässt sich ganz einfach beantworten. Ob sich eine Sachdividende lohnt oder nicht, hängt ganz von euch selbst ab. Wenn ihr häufig Autos bei Sixt mietet, dann kann der Rabatt für Aktionäre wirklich sinnvoll sein während er für andere Aktionäre vielleicht eher irrelevant ist, weil sie immer mit der Bahn fahren.

Die zweite Frage, also ob Aktien mit Sachdividende bessere Rendite erzielen als der breite Markt, erfordert eine etwas genauere Analyse aber zum Glück habt ihr ja mich und ich habe das für euch schon übernommen.

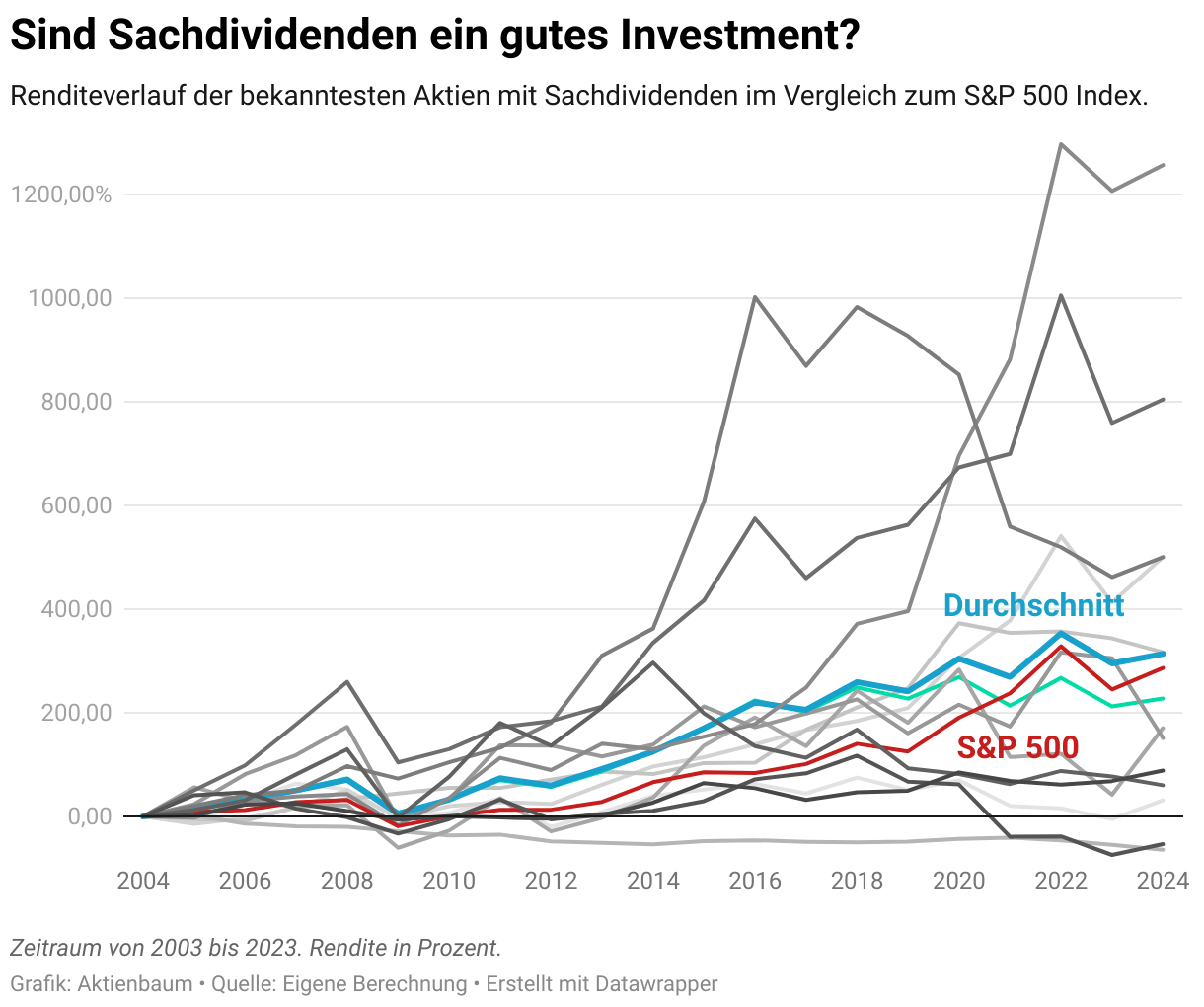

Ich habe dafür alle bekannten Aktien mit Sachdividende genommen (also meine Liste weiter unten) und deren Rendite für die letzten 20 Jahre berechnet und mit der Rendite des breiten Marktes (hier im Vergleich zum S&P 500) verglichen. Wie immer volle Transparenz von meiner Seite, weswegen ihr all meine Daten hier herunterladen könnt, um sie nachzuprüfen oder gern auch eigene Berechnungen damit anzustellen.

Betrachten wir nur den Zeitraum von 2023 bis 2003, dann hat ein Portfolio aus (gleichgewichteten) Aktien, die Sachdividenden ausgeben und der S&P 500 die folgenden Renditen erzielt.

Aktien mit Sachdividende

313.8%

Gesamtrendite von 2003 bis 2023. In Prozent.

S&P 500

286.7%

Gesamtrendite von 2003 bis 2023. In Prozent.

Auf Sicht der letzten 20 Jahre hättet ihr also mit 313,8% eine bessere Rendite als der breite Markt erzielt, wenn ihr nur in Aktien investiert hättet, die eine Sachdividende auszahlen. Das ist ziemlich beeindruckend wenn man auch noch berücksichtigt, dass ihr zusätzlich zu der Rendite auch noch jedes Jahr eine Naturaldividende erhalten hättet, allerdings solltet ihr das ganze mit Vorsicht genießen. Insbesondere weil es bei den Aktien mit Sachdividende einen Ausreißer gibt, der das gesamte Ergebnis verfälscht.

Der Luxusartikelherstellwe LVMH, der seinen Aktionären Besuche von Champagnerkellern und anderen Veranstaltungen ermöglich, hat in den letzten 20 Jahren nämlich eine unglaubliche Rendite von 1.257,7% erzielt und wenn man alleine diese Aktie aus der Betrachtung herauszieht, dann sind Aktien mit Sachdividende plötzlich nicht mehr besser als der breite Markt. Die genauen Zahlen seht ihr hier.

Aktien mit Sachdividende (ohne LVMH)

228%

Gesamtrendite von 2003 bis 2023. In Prozent.

S&P 500

286.7%

Gesamtrendite von 2003 bis 2023. In Prozent.

Ohne LVMH haben Aktien mit Sachdividende in den letzten 20 Jahren im Durchschnitt nämlich nur eine Rendite von 228% erzielt und liegen damit deutlich unter der Rendite des breiten Marktes von 286,7%.

Davon abgesehen ist die Rendite der betrachteten Aktien auch sehr unterschiedlich. Manche haben in den letzten 20 Jahren mehrere hundert Prozent erzielt, während andere sogar Verluste erzielt haben. Die Renditeverläufe aller betrachteten Aktien für den Zeitraum von 2003 bis 2023 könnt ihr in der folgenden Grafik sehen.

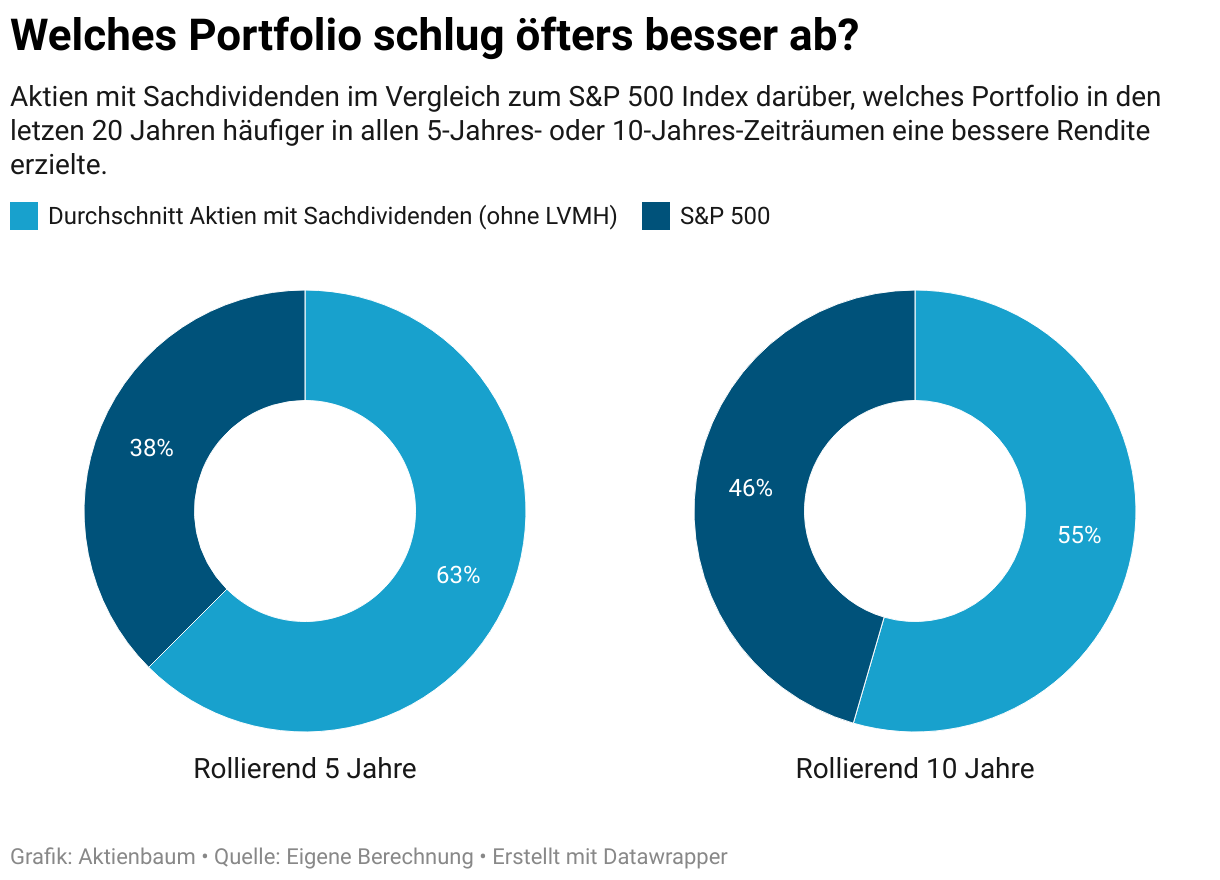

Das Problem an solchen Analysen ist aber, dass das Ergebnis immer davon abhängig ist, welchen Zeitraum man sich gerade anschaut. Damit meine ich, dass der breite Markt in den letzten 20 Jahren zwar besser war als Aktien mit Sachdividende aber wie würde es aussehen, wenn wir uns die letzten 5 Jahre anschauen oder die letzten 10?

Ich habe deswegen die Renditen für jedes Jahr noch einmal berechnet und ihr könnt in der unteren Grafik sehen in welchen Jahren der breite Markt besser perform hat und in welchen Jahren Aktien mit Sachdividende.

Ihr könnt an den Daten erkennen, dass Aktien mit Sachdividende in den meisten Jahren bessere Renditen erzielt haben als der breite Markt. Der S&P 500 Index war insgesamt nur in 37,5% der Fälle (40% ohne LVMH) besser als Aktien mit Sachdividende, was tendenziell eher für die Shareholder Benefits Aktien spricht.

Betrachten wir auch einmal alle möglichen 5-Jahres- und 10-Jahres-Zeiträume der letzten 20 Jahre, dann gilt auch hier, dass Aktien mit Sachdividende häufiger die besseren Renditen erzielt haben.

Unter allen 5-Jahres-Zeiträume waren Aktien mit Sachdividende in 62,5% der Fälle renditetechnisch besser als der breite Markt und das unabhängig davon ob LVMH mit in der Berechnung berücksichtigt wurde oder nicht.

Betrachtet man alle möglichen 10-Jahres-Zeiträume der letzten 20 Jahre und lässt LVMH außen vor, dann ist es allerdings schon eher ein Münzwurf zwischen dem breiten Markt und Aktien mit Sachdividende.

Auf Sicht der letzten 20 Jahre haben Aktien mit Sachdividende also in der Mehrheit der Zeiträume eine bessere Rendite erzielt als der breite Markt allerdings auch nicht so häufig als dass man damit eine sichere Überperformance erzielt hätte.

Wer also den Markt mit der Auswahl einzelner Aktien schlagen möchte und dabei auch noch eine Naturaldividende erhalten möchte, der muss bei Aktien mit Sachdividende also genau hinschauen. Und bitte denkt auch daran, dass es nur sehr wenige Aktien mit Sachdividende gibt und meine Analyse deswegen mit Vorsicht betrachtet werden sollte weil aus statistischen Sicht einfach zu wenig Daten bzw. Unternehmen vorliegen.

Welche Aktien zahlen eine Sachdividende?

Jetzt da geklärt wurde, was Sachdividenden sind und das Aktien, die so eine Naturaldividende auszahlen, sich auch lohnen können, ist die entscheidende Frage welche Unternehmen denn eigentlich eine Sachdividende auszahlen.

Ich habe euch deshalb hier eine Liste der bekanntesten Unternehmen mit Sachdividende zusammengestellt:

Unternehmen

ISIN

Voraussetzung

Sachdividende

Accor SA

FR0000120404

50 Aktien

Accor Live Limitless Gold Status für 2 Jahre

Calida AG

CH0126639464

20 Aktien

Jedes Jahr ein Pyjama

Carnival Cruise Line

GB0031215220

100 Aktien

40 – 200 EUR Bordguthaben

Einbecker Braunhaus AG

DE0006058001

1 Aktie und Teilnahme an Hauptversammlung

Sixpack Bier

Lindt & Sprüngli

CH0010570759

1 Aktie

Schokoladenkoffer

L’Oreal S.A.

FR0000120321

Aktien mindestens zwei Jahre im Besitz

10% Bonusdividende

LVMH

FR0000121014

1 Aktie

Mitlied im LVMH Aktionärsclub. Ermöglicht unter anderem Besuche von Champagnerkellern und anderen Veranstaltungen.

MW-Mosel-Weinberg AG

Nicht börsennotiert

1 Aktie

Dividendenwein des Jahres

Norwegian Cruise Line

BMG667211046

100 Aktien

Bordguthaben

Novartis

CH0012005267

1 Aktie

Novartis Kalender

Rigi Bahnen

CH0016290014

1 Aktie und Teilnahme Hauptversammlung

Tageskarte

Royal Caribbean International

LR0008862868

100 Aktien

Bordguthaben

Sixt SE

DE0007231334

1 Aktie

Bis zu 20% Rabatt auf Mietwagen

Sunstar

CH0197490847

1 Aktie

Hotelgutscheine

Swatch AG

CH0012255151

1 Aktie

Jährlich ein Sondermodell einer Swatch-Uhr

Zoologischer Garten Berlin AG

DE0005031801

1 Aktie und Einmalzahlung von 675 EUR

Lebenslang kostenloser Eintritt für drei Personen

Zoo Zürich

CH0008895044

1 Aktie

1x pro Jahr kostenfreier Eintritt

Bergbahnen Engelberg-Trübsee-Titlis AG

CH0527044959

10 Aktien

Freifahrten oder Rabatt auf Fahrten mit der Bergbahn in Engelberg. Anzahl der Freifahrten hängt von Anzahl der Aktien ab.

Die Tabelle zeigt verschiedene Unternehmen, die eine Sachdividende zahlen und was die Voraussetzungen zum Erhalt der Dividende sind.

Dividenden werden in der Regel regelmäßig von einem Unternehmen ausgeschüttet, allerdings gibt es auch Sonderdividenden, die nur einmalig ausgeschüttet werden und um diese sogenannten Überdividenden soll es heute gehen.

💡Das Wichtigste in Kürze

Eine Überdividende bzw. Superdividende ist eine einmalige oder seltene Dividendenzahlung, die über die reguläre Dividende eines Unternehmens hinausgeht.

Die Überdividende wird oft aus überschüssigem Kapital oder außergewöhnlichen Gewinnen (z.B. nach dem Verkauf von Unternehmensteilen) gezahlt.

Überdividenden können die finanzielle Gesundheit eines Unternehmens signalisieren.

Die Überdividende

Eine Überdividende bzw. auch Superdividende oder auf englisch auch Special Dividend genannt, ist eine Dividende, die ein Unternehmen an seine Aktionäre zahlt und die über die übliche, regelmäßige Dividende hinausgeht. Sie ist in der Regel einmalig oder wird auch nur sehr selten gezahlt.

Während die reguläre Dividende in der Regel jährlich oder pro Quartal gezahlt wird und auch auf den regelmäßigen Gewinnen eines Unternehmens basiert, stammt die Überdividende oft aus überschüssigem Kapital, das das Unternehmen einmalig erhalten hat.

Das beste Beispiel für so ein einmaliges Event, bei dem das Unternehmen extrem viel Geld erhält, ist der Verkauf von Unternehmensteilen. Dann bekommt das Unternehmen extrem viel Geld aber das ist eben nur eine Sondereinnahme und nicht Teil des regelmäßigen Gewinns des Unternehmens, der sonst z.B. durch den Verkauf von Produkten erzielt wird.

Und genau diese Sondereinnahmen werden bei einer Überdividende bzw. Superdividende an die Aktionäre ausgeschüttet.

Das bekannteste Beispiel in Deutschland aus den letzten Jahren ist sicherlich der Verkauf von Porsche durch Volkswagen 2022. Dabei hat VW aufgrund der Abspaltung der Porsche SE einen sehr hohen Jahresgewinn erzielt, weswegen sich die VW Unternehmensführung dazu entschied, eine Sonderdividende in Höhe von 19,06 EUR an die Aktionäre auszuschütten.

Das geschah zusätzlich zur ohnehin schon ausgezahlten regulären Dividende von 7,50 EUR im selben Jahr.

Überdividenden können oft auch steuerfrei für euch sein, nämlich dann wenn sie aus Rücklagen oder durch Kapitalherabsetzungen erfolgen. Was sich hinter diesen beiden Bilanzierungsbegriffen verbirgt, würde den Rahmen dieses Artikels deutlich sprengen, allerdings müsst ihr das Ganze auch gar nicht bis ins Detail verstehen.

Denn meistens klärt euer Broker direkt mit der Aktiengesellschaft ab, aus welchen Mitteln die Dividende stammt und ob Steuern darauf anfallen (zumindest war es bei Trade Republic* der Fall, als ich 2022 meine VW Aktien in deren Depot hatte). Ihr müsst also in den meisten Fällen gar nichts tun, sollte die Dividendenzahlung steuerfrei sein.

Manchmal kann es auch vorkommen, dass Überdividenden nur an Besitzer von Vorzugsaktien ausgezahlt werden. Daher ist es ratsam, immer auf der Unternehmenswebsite nachzuschauen, wer Anspruch auf die Überdividende hat.

Es gibt übrigens noch viele weitere Arten von Dividenden. Wenn du mehr darüber erfahren willst, dann kannst du das in diesem Artikel nachlesen oder für eine Kurzfassung habe ich auch diese Grafik für euch erstellt, die euch den vollen Überblick gibt.

Warum zahlen Unternehmen Überdividenden?

Im oberen Abschnitt habe ich ja schon den Verkauf von Unternehmensteilen als Grund für eine Überdividende genannt, allerdings ist das nicht der einzige Grund für so eine einmalige Auszahlung an die Aktionäre. Alle Gründe für eine Überdividende habe ich euch hier zusammengefasst.

Finanzielle Performance: Wenn ein Unternehmen ein besonders erfolgreiches Jahr gehabt hat, kann das zu einem großen Jahresgewinn führen. Statt das Geld anzuhäufen oder in neue Projekte zu investieren, die vielleicht nicht so rentabel sind, entscheidet sich das Unternehmen diesen Gewinn direkt an die Aktionäre auszuschütten.

Einmalige Einnahmen: Manchmal erzielen Unternehmen einmalige Einnahmen, z. B. durch den Verkauf eines Geschäftsbereichs oder den Gewinn eines Rechtsstreits. Solche nicht wiederkehrenden Einnahmen werden oft in Form von Überdividenden an die Aktionäre weitergegeben.

Aktionärsinteressen: Die Unternehmensleitung kann mithilfe einer Überdividende versuchen die Loyalität der Aktionäre zu stärken oder neue Investoren anzulocken, weil so eine Sonderzahlung ein verlockender Anreiz sein kann. Im Gegensatz zu den anderen Gründen liegt hier aber häufig kein einmaliger zusätzlicher Gewinn vor, weswegen so eine Überdividende von Aktionären immer mit Vorsicht betrachtet werden sollte.

Die Vor- und Nachteile von Überdividenden

Überdividenden klingen gerade für Dividendeninvestoren sehr verlocken, weil man dadurch eine zusätzliche Auszahlung erhält, allerdings sollte man sich davon auch nicht blenden lassen. Damit ihr besser einschätzen könnt ob eine Überdividende sinnvoll ist oder nicht, habe ich euch hier einmal die Vor- und Nachteile aufgelistet.

Vorteile

Signalisierung finanzieller Stärke: Wenn ein Unternehmen in der Lage ist, eine Überdividende zu zahlen, zeigt das oft, dass es finanziell gesund ist. Das kann das Vertrauen der Aktionäre in das Unternehmen stärken.

Anreiz für Aktionäre: Für Investoren kann die Aussicht auf eine Überdividende ein starker Anreiz sein, Aktien des Unternehmens zu kaufen oder zu halten. So eine erhöhte Nachfrage nach der Aktie kann den Aktienkurs nach oben treiben.

Verteilung von überschüssigem Kapital: Unternehmen mit viel überschüssigem Kapital können dieses an ihre Aktionäre zurückgeben, anstatt es anzuhäufen oder in weniger rentable Vorhaben zu investieren. Investoren bekommen dadurch die Möglichkeit das Geld selbst in bessere bzw. rentablere Investments zu stecken.

Nachteile

Kurzfristige Denkweise: Die Zahlung einer Überdividende kann von außen so verstanden werden, dass ein Unternehmen keine Investitionsmöglichkeiten mehr findet oder sogar nur kurzfristig denkt, anstatt in langfristiges Wachstum zu investieren. Beides sind keine Indikatoren dafür, dass ein Unternehmen noch viel Wachstumspotential in naher Zukunft hat.

Finanzielle Stabilität: Wenn ein Unternehmen regelmäßig hohe Überdividenden zahlt (eher der Fall bei Aktienrückkäufen), kann das auf Kosten der finanziellen Stabilität des Unternehmens gehen. Es besteht die Gefahr, dass das Unternehmen in finanziell schwierigen Phasen nicht genug Reserven haben könnte

Erwartungsmanagement: Wenn Aktionäre einmal eine Überdividende erhalten haben, könnten sie erwarten, dass dies in Zukunft regelmäßig passiert. Das kann den Druck auf das Unternehmen erhöhen Überdividenden auszuzahlen obwohl es dafür gar nicht die notwendigen Gewinne erzielt hat.

Beispiele von Überdividenden

Überdividenden passieren zwar nur selten bei dem selben Unternehmen aber dennoch relativ häufig wenn man alle Aktienunternehmen der Welt betrachtet. Ich habe euch hier ein paar der bekanntesten Überdivididendenzahlungen in der Vergangenheit aufgelistet.

2004

Im Jahr 2004 betrug die Jahresdividende von Microsoft 0,32 USD. Weil das Unternehmen zu dieser Zeit aber auch über einen gigantischen Cash-Bestand verfügte, entschied sich die Unternehmensführung zu einer zusätzlichen Sonderdividende von 3 USD, die 2004 an die Aktionäre ausgezahlt wurde.

Seit 2012

Nach Jahren ohne Dividendenzahlungen und mit einem enormen Barbestand kündigte Apple an von nun an sowohl eine reguläre Dividende auszuzahlen als auch ein massives Aktienrückkaufprogramm zu starten. Bei einem Aktienrückkauf wird zwar nicht direkt Geld an die Aktionäre ausgeschüttet aber es ist dennoch eine Beteiligung am Unternehmensgewinn für die Aktionäre und damit eine Sonderform der Überdividende. Mehr über Aktienrückkäufe erkläre ich euch in diesem Artikel.

2013

Das US-Unternehmen SAIC (Science Applications International Corporation) zahlte 2013 eine Überdividende von 1 USD an seine Aktionäre, nachdem es einen Teil seines Unternehmens in Form des neuen Unternehmens Leidos an den Markt gebracht hat. Die reguläre Jahresdividende betrug zu diesem Zeitpunkt ebenfalls circa 1 EUR.

2020

Nachdem das US-Unternehmen GenDigital (damals NortonLifeLock) 2020 einen Teil ihres Unternehmens an Broadcom verkauft hat, zahlte es eine Überdividende an seine Aktionäre von 12 USD pro Aktie, was zu diesem Zeitpunkt einer einmaligen Dividendenrendite von fast 40% entsprach. Die reguläre Dividende in 2020 war im Vergleich dazu lediglich 0,50 USD.

2022

Aufgrund der Abspaltung der Porsche SE hat Volkswagen 2022 einen sehr hohen Jahresgewinn erzielt, weswegen sich die VW Unternehmensführung dazu entschied, eine Sonderdividende in Höhe von 19,06 EUR an die Aktionäre auszuschütten. Die reguläre Dividende betrug im Vergleich dazu im selben Jahr lediglich 7,50 EUR.

* Das ist ein Werbe- oder Affiliate-Link. Wenn du über diesen Link einkaufst oder einen Vertrag abschließt, bekommen wir von einigen Anbietern eine Vergütung. Für dich ändert sich dabei nichts am Preis. Mit deinem Klick unterstützt du unser Projekt. Herzlichen Dank für deine Unterstützung!

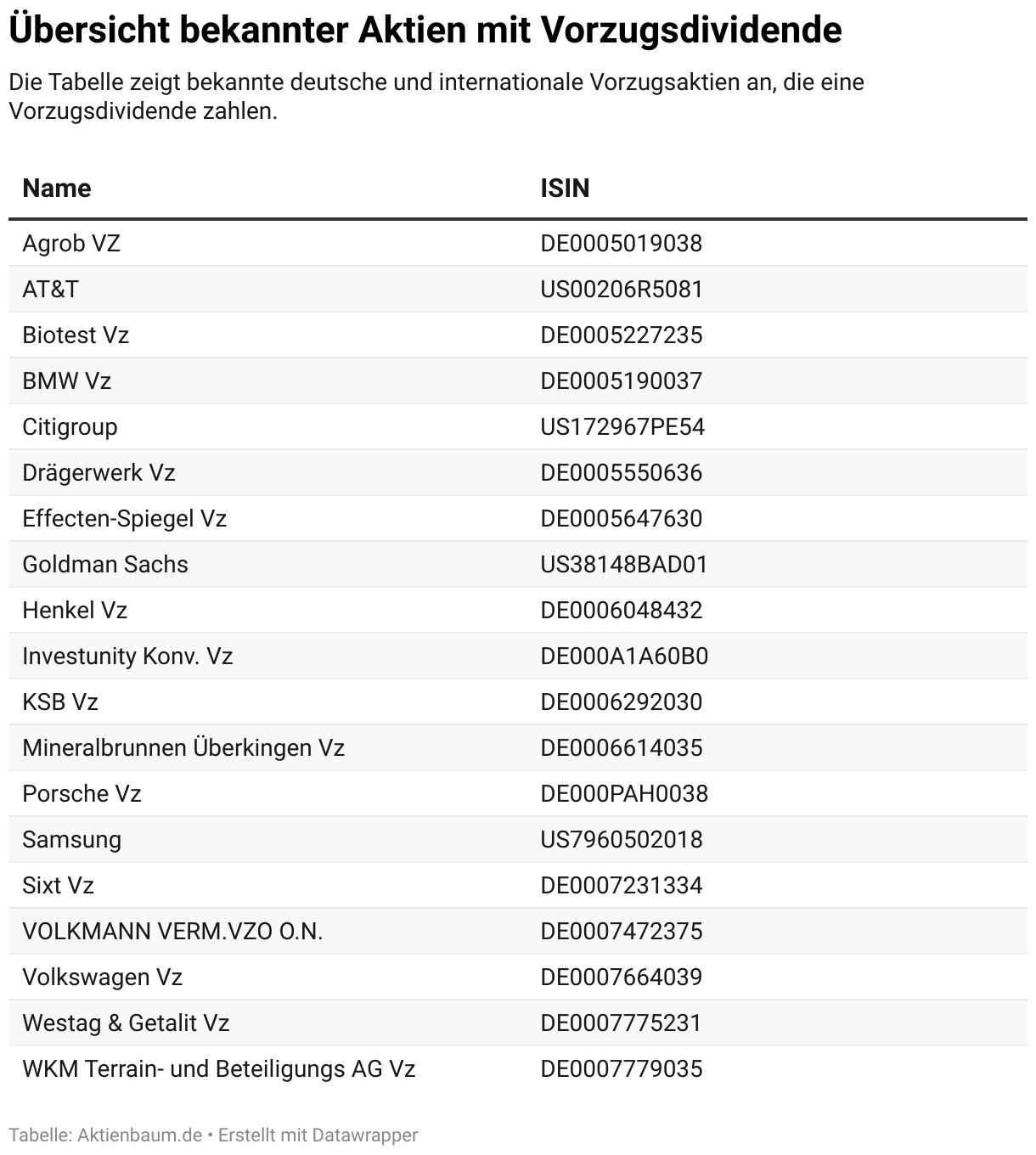

Es gibt verschiedene Arten von Dividenden und heute soll es um die sogenannte Vorzugsdividende gehen. Was sich dahinter verbirgt und ob sie besser oder schlechter als eine reguläre Dividende ist, erfahrt ihr in diesem Artikel.

💡Das Wichtigste in Kürze

Die Vorzugsdividende wird an die Inhabern von Vorzugsaktien einer Aktiengesellschaft gezahlt. Sie ist dabei in der Regel höher als die Dividende der regulären Stammaktien und kann unter Umständen bei Gewinnausfall sogar nachträglich ausgeschüttet werden.

Vorzugsdividenden auf kumulative Vorzugsaktien ermöglichen den Aktionären, dass nicht ausgezahlte Dividenden (z.B. in wirtschaftlich schwachen Jahren) nachträglich an die Aktionäre ausgezahlt werden, wenn das Unternehmen wieder über mehr Liquidität verfügt.

Nicht-kumulative Vorzugsaktien geben den Aktionären kein Recht darauf, dass ausgefallene Vorzugsdividenden nachgeholt werden und haben deshalb nur eine höhere Dividende im Vergleich zu den Stammaktien des Unternehmens.

Die Vorzugsdividende hat also viele Vorteile im Vergleich zur regulären Dividende aber sollte man deswegen nur noch Vorzugsaktien kaufen? Schauen wir uns das ganze doch einmal im Detail an.

Was ist eine Vorzugsdividende

Um zu verstehen, was eine Vorzugsdividende ist, muss man wissen, was eine Vorzugsaktie ist.

Üblicherweise kauft man von einem Unternehmen dessen Stammaktie. Sollte es aber auch noch einen weiteren Aktientyp desselben Unternehmens geben, der einige „Vorzüge“ gegenüber der Stammaktie hat, dann spricht man von einer Vorzugsaktie.

In aller Regel ist dieser Vorzug genau das schon erwähnte Recht auf eine höhere Dividende als bei der Stammaktie. Diese höhere Dividende bekommt man allerdings nicht einfach geschenkt, sondern in den meisten Fällen gibt man dafür sein Stimmrecht als Aktionär auf.

Das bedeutet, dass Vorzugsaktien zwar eine attraktivere Dividende als die Stammaktie des gleichen Unternehmens bieten, aber im Gegenzug verzichtet man auf das Stimmrecht auf der Hauptversammlung. Jeder muss für sich entscheiden, was ihm lieber ist aber da insbesondere Kleinanleger meist nur wenige Aktien halten und daher kaum Einfluss auf bedeutende Entscheidungen auf der Hauptversammlung haben, ist den meisten doch eher die Vorzugsaktie zu empfehlen anstatt der Stammaktie, sofern es eine Vorzugsaktie gibt.

Vorzugsdividenden fallen aber nicht nur höher aus als die Dividende von Stammaktionären sondern ermöglichen auch, dass Dividenden nachträglich an die Aktionäre ausgeschüttet werden können (sogenannte kumulative Vorzugsaktien). Nehmen wir einmal an, dass ein Unternehmen gerade ein wirtschaftlich sehr schwaches Jahr hat und deswegen keine Dividende ausschütten kann – weder an die Eigentümer der Stammaktie noch der Vorzugsaktie.

Im darauf folgendem Jahr sieht es wirtschaftlich aber wieder besser aus. Während die Inhaber der Stammaktie nur eine Dividende für dieses Jahr erhalten, können Vorzugsaktionäre auch eine Dividende für das vorherige Jahr nachgezahlt bekommen. Ob eine ausgelassene Dividendenzahlung aber nachgeholt wird oder nicht, wird auf der Hauptversammlung entschieden.

Zusätzlich werden Vorzugsdividenden auch im vergleich zur regularen Dividenden in der Auszahlungsreihenfolge bevorzugt. Das heißt erst muss eine Dividende an die Vorzugsaktionäre ausgezahlt werden, bevor eine Dividende an die Stammaktionäre ausgezahlt werden kann.

Das in Deutschland wohl bekannteste Beispiel für eine Vorzugsdividende ist sicherlich die Aktie von Volkswagen. Die gibt es nämlich als Stammaktie und als Vorzugsaktie. Die Dividende der Stammaktie lag 2022 bei 7,50 EUR und die der Vorzugsaktie bei 7,56 EUR. Andere deutsche und international bekannte Vorzugsaktien könnt ihr in der folgenden Übersicht sehen.

Es gibt übrigens noch viele weitere Arten von Dividenden. Wenn du mehr darüber erfahren willst, dann kannst du das in diesem Artikel nachlesen oder für eine Kurzfassung habe ich auch diese Grafik für euch erstellt, die euch den vollen Überblick gibt.

Kumulative Vorzugsaktien vs. Nicht-Kumulative Vorzugsaktien

Die Eigentschaften der Vorzugsdividende hängen davon ab, ob die dazugehörige Aktie eine kumulative Vorzugsaktie ist oder nicht.

Ist ein Unternehmen nicht in der Lage eine Dividende zu zahlen und muss deswegen die Dividenzahlung aussetzen (z.B. in wirtschaftich schwachen Jahren), dann wird die Vorzugsdividende bei kumulativen Vorzugsaktien zu einem späteren Zeitpunkt nachgeholt, wenn das Unternehmen wieder über mehr Liquidität verfügt.

Das kann entweder einige Jahre später nachgeholt werden oder spätestens wenn ein Unternehmen liquidiert wird, wobei dann allerdings nur so viel an Dividende ausgezahlt werden kann, wie sich aus der Liquidationsmasse ergibt.

Kumulative Vorzugsdividenden ermöglichen Aktionären also, dass ausgefallene Dividendenzahlungen zu einem späteren Zeitpunkt nachgeholt werden.

Nicht-kumulative Dividendenaktien ermöglichen den Aktionären allerdings keine nachträgliche Dividendenzahlung. D.h. wenn eine Dividende nicht gezahlt werden kann, dann ist ein Unternehmen bei nicht-kumulative Dividendenaktien auch nicht gezwungen die Zahlung der Vorzugsdividende nachzuholen.

Bei nicht-kumulative Dividendenaktien erhält man als Aktionär also nur eine höhere Dividende im Vergleich zu den Aktionären der Stammaktie aber hat sonst keine weiteren Rechte.

🔥 Gut zu wissen

Es gibt übrigens noch weitere Arten von Vorzugsaktien mit jeweils unterschiedlichem Effekt auf die Vorzugsdividende, allerdings sind diese eher in den USA geläufig. Entsprechend gibt es auch keine gute deutsche Übersetzung für diese Typen. Zu den geläufigsten gehören die Folgenden.

Participating Preferred Stocks: Bei dieser Art erhalten die Aktionäre nicht nur eine Vorzugsdividende sondern im Falle einer Liquidation des Unternehmens auch einen Anteil an der Verkaufsmasse.

Callable Preferred Stock: Bei solchen Vorzugsaktien hat das Unternehmen die Möglichkeit die Aktien wieder zurückzuziehen und die Aktionäre den Kaufpreis wieder zurückzuerstatten.

Convertible Preferred Stocks: Bei diesen Vorzugsaktien haben die Aktionäre die Möglichkeit die Vorzugsaktien in eine Stammaktie umzuwandeln.

Vor- und Nachteile von Vorzugsaktien

Vorzugsaktien klingen zwar nach der besseren Art von Aktien für Dividendeninvestoren, allerdings haben solche Aktien auch einige Nachteile und jeder muss für sich prüfen, ob die Vorzugsdividende diese Nachteile aufwiegt. Damit ihr eine leichtere Entscheidung treffen könnt, habe ich euch hier die Vor- und Nachteile von Vorzugsaktien aufgelistet.

Vorteile

Die Vorzugsdividende von Vorzugsaktien ist höher als die der regulären Stammaktie und deswegen gerade für Dividendeninvestoren besonders interessant.

Vorzugsdividenden müssen von einem Unternehmen immer vor der Dividendenzahlung der Stammaktionäre bedient werden. Im Falle einer Unternehmensliquidation erhalten erst die Vorzugsaktionäre ihre Dividende bevor etwas an die Stammaktionäre ausgezahlt wird.

Weil ausgefallene Vorzugsdividenden im Falle von Kumulativen-Vorzugsaktien nachgeholt werden müssen, erhält man somit Dividenden unabhängig von der wirtschaftlichen Lage des Unternehmens.

Nachteile

Aktionäre verzichten auf ihr Stimmrecht auf der Hauptversammlung.

Die Möglichkeit ausgefallene Vorzugsdividenden nachträglich zu erhalten, ist häufig nur ein theoretischer Vorteil, weil im Falle eines Banktrotts evtl. nicht ausreichend Geld zur Verfügung steht, um die ausgefallenen Dividendenzahlungen nachzuholen.

Die Dividendenhistorie ist eine wichtige Kennzahl bei der Auswahl von Dividendenaktien, weil sie viel darüber aussagt, wie stabil die Dividendenzahlungen eines Unternehmens sind. In diesem Artikel soll es deshalb darum gehen, welches Unternehmen eigentlich bisher am längsten eine Dividende auszahlt und warum die Frage nicht so einfach zu beantworten ist, wie man vielleicht auf den ersten Blick denkt.

💡 Das Wichtigste in Kürze

Am längsten zahlt das Unternehmen The York Water Company bereits eine Dividende aus. Die Dividende zahlt das Unternehmen bereits seit 1816.

Das Unternehmen, dass am längsten seine Dividende in Folge erhöht hat, ist die American States Water Company. Das Unternehmen hat bereits 69 Jahre in Folge seine Dividende regelmäßig erhöht.

In Deutschland gibt es lediglich zwei Unternehmen, die bereits eine Dividende länger als 25 Jahre am Stück ausgezahlt und regelmäßig erhöht haben. Es handelt sich dabei um Fresenius SE & Co. KGaA sowie Fresenius Medical Care AG & Co. KGaA.

Ihr seht also es gibt unterschiedliche Möglichkeiten, wie man die Frage nach der längsten Dividendenhistorie beantworten kann. Schauen wir uns das Thema deswegen einmal im Detail an.

Welche Aktie zahlt schon am längsten eine Dividende?

Am einfachsten lässt sich die Frage, welche Aktie schon am längsten eine Dividende zahlt, beantworten, indem man sich wirklich nur darauf konzentriert seit wann ein Unternehmen bereits eine Dividende ohne Unterbrechung zahlt.

Ich habe dafür die 15 Unternehmen herausgesucht, die von allen Unternehmen weltweit am längsten eine Dividende zahlen. Die Übersicht könnt ihr in der folgenden Tabelle sehen.

Unternehmen

Ticker

Sektor

Land

Dividendenzahlungen seit

York Water

YORW

Versorgungsbetriebe

USA

1816

Stanley Black & Decker, Inc.

SWK

Industrie

USA

1877

Exxon Mobil

XOM

Energie

USA

1882

Eli Lilly and Co

LLY

Gesundheitswesen

USA

1885

Consolidated Edison, Inc.

ED

Versorgungsbetriebe

USA

1885

UGI Corp

UGI

Versorgungsbetriebe

USA

1885

Johnson Controls

JCI

Industrie

USA

1887

Procter & Gamble

PG

Konsumgüter

USA

1891

The Coca-Cola Company

KO

Konsumgüter

USA

1891

Colgate-Palmolive

CL

Konsumgüter

USA

1895

General Mills

GIS

Konsumgüter

USA

1898

PPG Industries

PPG

Materialien

USA

1899

Church & Dwight Co.

CHD

Konsumgüter

USA

1901

Chubb Corp

CB

Finanzen

USA

1902

DuPont

DD

Materialien

USA

1904

Die Tabelle zeigt alle Unternehmen der Welt, die am längsten schon eine Dividende auszahlen.

Ihr könnt dabei sehen, dass am längsten das US-Unternehmen The York Water Company eine Dividende auszahlt. Das Unternehmen zahlt bereits seit 1816 eine Dividende an seine Aktionäre aus.

Bei York Water handelt es sich um ein Wasserversorger aus Pennsylvania, der bereits seit 207 Jahren eine Dividende auszahlt. Das Unternehmen mit der nächst längeren Dividendenhistorie ist Stanley Black & Decker, Inc., das bereits seit 1877 eine Dividende auszahlt.

Vielleicht ist es euch auch schon aufgefallen aber alle in der Liste aufgelisteten Unternehmen stammen aus den USA. Das liegt vor allem daran, dass die USA schon sehr lange eine langfristige Dividendenkultur bei ihren Unternehmen pflegt aber hat auch andere historische Gründe.

Der wichtigste dabei ist, dass insbesondere Europa durch den ersten und zweiten Weltkrieg hart getroffen wurde und viele Unternehmen während der Kriegsjahre oder in den Jahren darauf ihre Dividende einstellen mussten. Entsprechend gibt es in Europa kein einziges Unternehmen, dass seine Dividende schon so lange ausschüttet wie es in den USA der Fall ist.

The York Water Company zeigt aber auch sehr gut, dass eine lange Dividendenhistorie nicht wirklich relevant ist, wenn es darum geht ein wirklich großartiges Unternehmen aufzubauen oder wie viele von euch kannten dieses Unternehmen bereits?

Das lässt sich vor allem daran erklären, dass York Water zwar schon sehr lange eine Dividende auszahlt aber diese auch in all den Jahren immer wieder schwankte. Im Jahr 2002 hat York Water ihre Quartalsdividende zum Beispiel von 26 Cent auf nur noch 13 Cent halbiert.

Ein typisches Zeichen für ein Unternehmen, dass in finanziellen Schwierigkeiten steckt und womöglich nicht über ein so stabiles Geschäftsmodell verfügt, wie man es sich von einem Dividendenunternehmen eigentlich wünschen würde.

Entsprechend wollen wir uns im nächsten Abschnitt einmal anschauen, welches Unternehmen die Dividende schon am längsten ununterbrochen gesteigert hat.

Welche Aktie hat die Dividende schon am längsten in Folge erhöht?

Wie bereits erwähnt, ist es nicht so wichtig wie lange man schon eine Dividende zahlt, sondern wie lange man sie schon bereits in Folge erhöht hat, denn das ist das eigentliche Zeichen von unternehmerischer Stärke.

Ich habe deshalb die 15 Unternehmen herausgesucht, die von allen Unternehmen weltweit am längsten ihre Dividende regelmäßig erhöht haben. Die Übersicht könnt ihr in der folgenden Tabelle sehen.

Unternehmensname

Ticker

Sektor

Land

Anzahl Jahre an Dividendenauszahlungen

American States Water Company

AWR

Utilities

USA

69

Dover Corporation

DOV

Industrials

USA

68

Genuine Parts Company

GPC

Consumer Discretionary

USA

67

Northwest Natural Holding Company

NWN

Utilities

USA

67

The Procter & Gamble Company

PG

Consumer Staples

USA

67

Parker-Hannifin Corporation

PH

Industrials

USA

67

Emerson Electric Co.

EMR

Industrials

USA

66

3M Company

MMM

Industrials

USA

65

Cincinnati Financial Corporation

CINF

Financials

USA

63

Johnson & Johnson

JNJ

Health Care

USA

61

The Coca-Cola Company

KO

Consumer Staples

USA

61

Lancaster Colony Corporation

LANC

Consumer Staples

USA

61

Lowe’s Companies, Inc.

LOW

Consumer Discretionary

USA

61

Colgate-Palmolive Company

CL

Consumer Staples

USA

60

Illinois Tool Works Inc.

ITW

Industrials

USA

60

Die Tabelle zeigt alle Unternehmen der Welt, die am längsten ihre Dividende regelmäßig erhöht haben.

Die Tabelle zeigt dabei deutlich, dass das Unternehmen mit den häufigsten Dividendenerhöhungen in Folge das US-Unternehmen American States Water Company ist. Überraschenderweise handelt es sich dabei wieder um ein Wasserversorgungsunternehmen.

Eng dahinter, mit Dividendenerhöhungen 68 Jahre in Folge, kommt das Unternehmen Dover Corporation. Platz 3 – mit 67 Jahren in Folge – teilen sich mehrere Unternehmen wobei Procter & Gamble sicherlich das bekannteste sein sollte.

Auch in dieser Liste dominieren wieder US-Unternehmen aus den bereits genannten Gründen. Das erste nicht US-Unternehmen ist der britische City of London Investment Trust, der bereits 57 Jahre in Folge seine Dividende erhöht hat.

🔥 Gut zu wissen

Unternehmen, die ihre Dividende bereits 25 Jahre in Folge erhöht haben (und im S&P 500 Index sind), nennt man Dividendenaristokraten und Unternehmen, die ihre Dividende bereits 50 Jahre in Folge erhöht haben, nennt man Dividendenkönige.

Übrigens wenn ihr gern die komplette Liste sehen wollt mit insgesamt über 1.000 Unternehmen und noch vielen weiteren Daten, dann könnt ihr das hier tun. Ich aktualisiere die Liste jeden Monat also schaut regelmäßig vorbei, wenn ihr immer die neusten Daten haben wollt.

Welche Aktie zahlt in Deutschland schon am längsten eine Dividende?

Als Anleger aus Deutschland fühlt man sich natürlich der eigenen Heimat besonders verbunden, weswegen euch vielleicht auch interessiert, wer eigentlich die längste Dividendenhistorie in Deutschland hat und auch hier könnt ihr alle Daten aus der unteren Tabelle entnehmen.

Aktuell existieren in Deutschland lediglich zwei Unternehmen, die das Kunststück vollbracht haben, ihre Dividende mindestens 25 Jahre in Folge zu erhöhen. Das macht sie offiziell zu den einzigen deutschen Dividendenaristokraten. Es handelt sich dabei um Fresenius SE & Co. KGaA sowie Fresenius Medical Care AG & Co. KGaA.

Es gibt jedoch auch eine Reihe anderer deutscher Unternehmen, die eine respektable Länge kontinuierlicher Dividendenerhöhungen vorzuweisen haben. Zu diesen gehören:

Unternehmensname

Ticker

Anzahl Jahre an Dividendenauszahlungen

Fresenius SE & Co. KGaA

FRE

29

Fresenius Medical Care AG & Co. KGaA

FME

25

FUCHS PETROLUB SE

FPE

22

Henkel AG & Co. KGaA

HEN

22

Münchener Rückversicherung

MUV2

22

Beiersdorf Aktiengesellschaft

BEI

21

Software AG

SOW

18

STRATEC SE

SBS

17

VIB Vermögen AG

VIH1

17

Symrise AG

SY1

15

Gerresheimer AG

GXI

14

adesso SE

ADN1

13

Allianz SE

ALV

13

CEWE Stiftung & Co. KGaA

CWC

13

DATAGROUP SE

D6H

13

Deutsche Post AG

DPW

13

NEMETSCHEK SE

NEM

13

BASF SE

BAS

12

Brenntag SE

BNR

12

GEA Group Aktiengesellschaft

G1A

12

Mensch und Maschine Software SE

MUM

12

Bechtle AG

BC8

11

Encavis AG

ECV

11

MBB SE

MBB

11

New Work SE

NWO

11

Nexus AG

NXU

11

TAG Immobilien AG

TEG

11

Hannover Rück SE

HNR1

10

Talanx AG

TLX

10

Die Tabelle zeigt alle deutschen Unternehmen, die ihre Dividende schon seit mindestens 10 Jahren in Folge erhöht haben.

Branchen und Länderunterschiede

Zum Schluss möchte ich euch noch ein paar weitere interessante Ergebnisse meiner Analyse zeigen. Basieren auf meiner Dividendenaristokraten-Liste habe ich für alle Unternehmen, die schon mindestens 5 Jahre ihre Dividende regelmäßig erhöht haben (insgesamt mehr als 1.000 Unternehmen), einmal geschaut wie lang die durchschnittliche Länge der Dividendenausschüttungen je nach Sekor und Land ist und bin dabei zu interessanten Ergebnissen gekommen.

Sektor

Ø Länge an Dividendenhistorie (in Jahren)

Konsumgüter des täglichen Bedarfs

30,2

Versorger

20,3

Konsumgüter (defensiv)

19,7

Rohstoffe

18,4

Gesundheitswesen

18,3

Industrie

18,2

Gesamtdurchschnitt

16,8

Konsumgüter (zyklisch)

15,6

Finanzwesen

15,6

Kommunikationsdienste

14,3

Energie

14,0

Immobilien

13,3

Technologie

13,2

Informationstechnologie

13,1

Die Tabelle zeigt die durchschnittliche Länge der Dividendenhistorie je Sektor an für Aktien, die ihre Dividende schon mindestens 5 Jahre gezahlt und regelmäßig erhöht haben.

Die längste durchschnittliche Dividendenhistorie haben Unternehmen, die Konsumgüter des täglichen Bedarfs verkaufen. Das ist zum Beispiel Procter & Gamble, Coca-Cola oder Colgate-Palmolive.

Es ist sicherlich nicht überraschend, dass gerade solche Unternehmen eine wirklich lange Dividendenhistorie haben, weil sie einfach ein Geschäftsmodell haben, dass üblicherweise nur noch wenig Wachstum ermöglicht aber dafür regelmäßige Einnahmen erzielt. Ideale Bedingungen für ein Dividendenunternehmen.

Im Gegensatz dazu haben die kürzeste durchschnittliche Dividendenhistorie Unternehmen aus dem IT Sektor aber auch das ist nicht überraschend, weil es sich hierbei häufig um Unternehmen handelt, die eher in ihr eigenes Wachstum investieren anstatt überhaupt eine Dividende auszuzahlen.

Interessant ist aber auch die Übersicht der durchschnittlichen Dividendenhistorie je Land, wie ihr sie in der folgenden Tabelle sehen könnt.

Land

Ø Länge an Dividendenhistorie (in Jahren)

Irland

20,8

Vereinigtes Königreich

20,1

Frankreich

18,2

USA

17,1

Kanada

15,0

Schweiz

14,5

Deutschland

14,0

Italien

13,8

Spanien

13,0

Schweden

11,9

Finnland

10,4

Norwegen

10,2

Österreich

8,6

Die Tabelle zeigt die durchschnittliche Länge der Dividendenhistorie je Land an für Aktien, die ihre Dividende schon mindestens 5 Jahre gezahlt und regelmäßig erhöht haben.

Überraschenderweise führen nicht die USA, mit all ihren Dividendenaristokraten und Dividendenkönigen, diese Liste an sondern Irland, das Vereinigte Königreich und Frankreich.

Die USA ist zwar Heimat der meisten Dividendenkönige aber aus dem Land kommen auch viele Unternehmen, die den gesamten Durchschnitt nach unten ziehen.

Aktienrückkäufe werden immer häufiger als Alternative zu Dividendenzahlungen genutzt aber was sind Aktienrückkäufe bzw. Stock Buybacks eigentlich und wie funktionieren sie genau? Schauen wir es uns in diesem Artikel an.

💡Das Wichtigste in Kürze

Aktienrückkäufe (engl. Stock Buybacks) sind eine Möglichkeit für Unternehmen, Aktionäre am Unternehmensgewinn zu beteiligen. Im Unterschied zu Dividenden, wo Gewinne direkt an Aktionäre ausgeschüttet werden, wird hierbei das Kapital vom Unternehmen genutzt, um eigene Aktien am Markt zurückzukaufen.

Aktienrückkäufe bieten Unternehmen mehrere Vorteile, einschließlich steuerfreier Gewinnbeteiligung für Aktionäre und Verringerung der Finanzierungskosten. Sie dienen auch als Zahlungsmittel bei Unternehmensakquisitionen und schützen vor feindlichen Übernahmen.

Aktienrückkäufe können als positives Signal für Investoren gewertet werden, da sie oft andeuten, dass das Unternehmen seine eigenen Aktien für unterbewertet hält.

Betrachtet man den Zeitraum von 1926 bis 2009, dann zeigt sich, dass Aktien mit hohen Rückkaufraten im Durchschnitt eine Rendite von 12,98% pro Jahr erzielten, verglichen mit 9,69% die der breite Markt erzielte im selben Zeitraum.

Was sind Aktienrückkäufe?

Aktienrückkäufe bzw. Stock Buybacks sind ähnlich wie Dividenden eine Form der Beteiligung am Unternehmensgewinns für Aktionäre. Im Gegensatz zur Dividendenauszahlung, bei der die Unternehmensgewinne direkt an die Aktionäre weitergegeben werden, wird bei einem Aktienrückkauf das Kapital vom Unternehmen genutzt, um eigene Aktien am Markt zurückzukaufen.

Dieses Vorgehen verringert dabei die Anzahl der im Umlauf befindlichen Aktien, was wiederum den Wert der übrigen, noch verfügbaren Aktien erhöht. Der Grund dafür ist, dass der Gesamtgewinn oder die ausgeschüttete Dividende jetzt nur noch auf eine geringere Anzahl an Aktien verteilt werden muss, da nur noch weniger Aktien im Umlauf sind.

Aktienrückkäufe haben also keinen direkten Effekt auf die Aktionäre und wirken im Gegensatz zu Dividenden, die direkt ausgeschüttet werden, auch nur mit einem Zeitverzug. Wie groß dieser Effekt sein kann, zeigt sich an einem einfachen Beispiel.

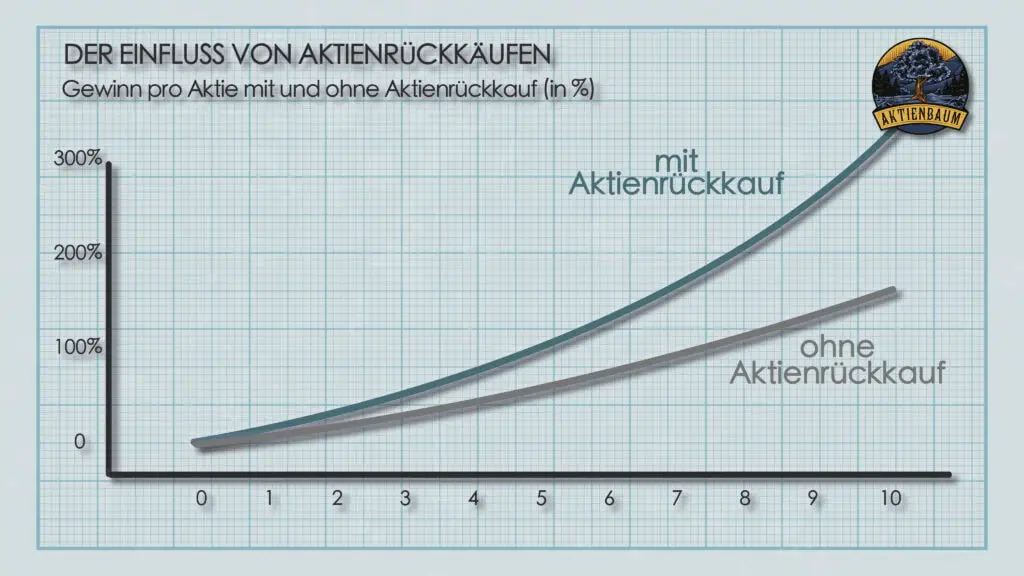

Stellt euch vor wir haben ein Unternehmen, dessen Gewinn je Aktie jedes Jahr um 10% wächst und dessen Aktienkurs immer in einem festen Verhältnis zum Gewinn je Aktie steht (z.B. immer das 15-fache des Gewinns pro Aktie). Das Unternehmen kann nun entweder nichts machen oder den Gewinn dafür nutzen, um jedes Jahr 5% der eigenen Aktien zurückzukaufen.

Auf Sicht von 10 Jahren könnt ihr in der folgenden Grafik sehen wie sehr sich der Gewinn je Aktie in beiden Varianten voneinander unterscheiden würde.

Die Grafik zeigt den Gewinn je Aktie für ein Unternehmen, dessen Gewinn je Aktie jährlich um 10% wächst und das entweder nichts unternimmt oder 5% der eigenen Aktien jedes Jahr zurückkauft. Eigene Berechnung.

Ihr seht dabei, dass der Gewinn je Aktie in 10 Jahren doppelt so hoch ist für das Unternehmen, dass regelmäßig eigene Aktien zurückkauft. Da der Aktienkurs in unserem Beispiel immer ein fixes Verhältnis zum Gewinn je Aktie hat, wäre die Aktie mit Aktienrückkaufprogramm nach 10 Jahren doppelt so viel wert wie das selbe Unternehmen ohne Aktienrückkaufprogramm.

Zugegeben, dass ist nur ein sehr einfaches Beispiel aber es zeigt doch ganz gut welchen Einfluss Aktienrückkäufe auf den Kurs von Aktien haben können und ihr seht dadurch auch gut, wodurch eigentlich die indirekte Beteiligung am Unternehmensgewinn für die Aktionäre entsteht. Anstatt regelmäßig eine Dividendenzahlung zu erhalten, werden die Aktien der Aktionäre einfach mehr wert.

Die Entscheidung für ein Aktienrückkaufprogramm erfolgt in der Regel auf der Hauptversammlung, wo die Aktionäre über die Anzahl der zurückzukaufenden Aktien und den Zeitrahmen für den Rückkauf abstimmen.

Einmal genehmigt, erwirbt das Unternehmen dann seine eigenen Aktien entweder auf dem offenen Markt zum jeweils aktuellen Kurs oder es unterbreitet seinen Aktionären ein Angebot, die Aktien zu einem festgelegten Preis zurückzukaufen.

Der Nutzen für die Aktionäre ist bei einem Aktienrückkauf eher indirekt, da die Aktionäre nicht sofort eine Auszahlung erhalten, wie es bei Dividenden der Fall ist. Dennoch kann ein Aktienrückkaufprogramm langfristig dazu beitragen, den Aktienwert des Unternehmens zu steigern.

Zusätzlich können Aktienrückkäufe auch als positives Signal für Anleger gewertet werden, weil ein Unternehmen in der Regel die eigenen Aktien nur dann zurückkauft, wenn es der Meinung ist, dass die eigenen Aktien gerade unterbewertet sind.

Ablauf eines Aktienrückkaufs

Im vorherigen Abschnitt bin ich schon kurz darauf eingegangen, wie ein Aktienrückkauf grob abläuft aber schauen wir uns das ganze doch noch einmal im Detail an.

Beschluss auf der Hauptversammlung

Damit ein Unternehmen überhaupt eigene Aktien am Markt zurückkaufen darf, muss es zuerst die Zustimmung für ein Aktienrückkaufprogramm von den eigenen Aktionären auf der Hauptversammlung erhalten. Die Zustimmung unterliegt dabei in der Regel bestimmten Bedingungen wie z.B. einer maximalen Aufkaufhöhe oder der Dauer des Programms.

So eine Zustimmung unterliegt aber auch allgemeinen gesetzlichen Regeln. Es ist zum Beispiel nur möglich höchstens 10% des Grundkapitals (also de facto 10% der ausgegebenen Aktien) durch so einen Beschluss zurückzukaufen. Zusätzlich darf die Dauer des Aktienrückkaufprogramms auch nicht länger als 5 Jahre sein.

Sollte ein Beschluss zum Rückkauf von Aktien gefasst worden sein, dass ist das Unternehmen aber auch nicht gezwungen Aktien zurückzukaufen. Es kann es nun zwar machen aber muss es auch nicht, wenn zum Beispiel der Aktienkurs extrem stark gestiegen ist.

Freigabe durch die Aufsichtsbehörde

In einem nächsten Schritt muss der Beschluss der Hauptversammlung durch die jeweilige Aufsichtsbehörde freigegeben werden. In Deutschland ist das die BaFin, die Bundesanstalt für Finanzdienstleistungen. In den USA ist es wiederum die SEC, die Security Exchange Commission.

Rückkauf der Aktien über die Börse oder durch ein offizielles Angebot an die Aktionäre

Wurde die Genehmigung durch die Aufsichtsbehörde erteilt, kann das Unternehmen endlich eigene Aktien erwerben. Das kann das Unternehmen machen indem es entweder Aktien am Sekundärmarkt, also der Börse zurückkauft oder ein öffentliches Kaufangebot an seine Aktionäre abgibt.

Ist der Handel der Unternehmensaktien nur sehr illiquide, also es werden täglich nur sehr wenig Aktien gehandelt, dann entscheiden sich Unternehmen in der Regel zu einem öffentlichen Kaufangebot, weil die erhöhte Nachfrage nach den Aktien sonst einen zu großen Preiseffekt hätte.

Löschung oder Weiterverwendung der zurückgekauften Aktien

Schlussendlich werden die zurückgekauften Aktien entweder gelöscht oder weiterverwendet. Bei einer Löschung wird einfach die Anzahl der Gesamtaktien um die zurückgekauften Aktien reduziert und bei einer Weiterverwendung nutzt man die Aktien für andere Zwecke wie zum Beispiel für Mitarbeiteraktien.

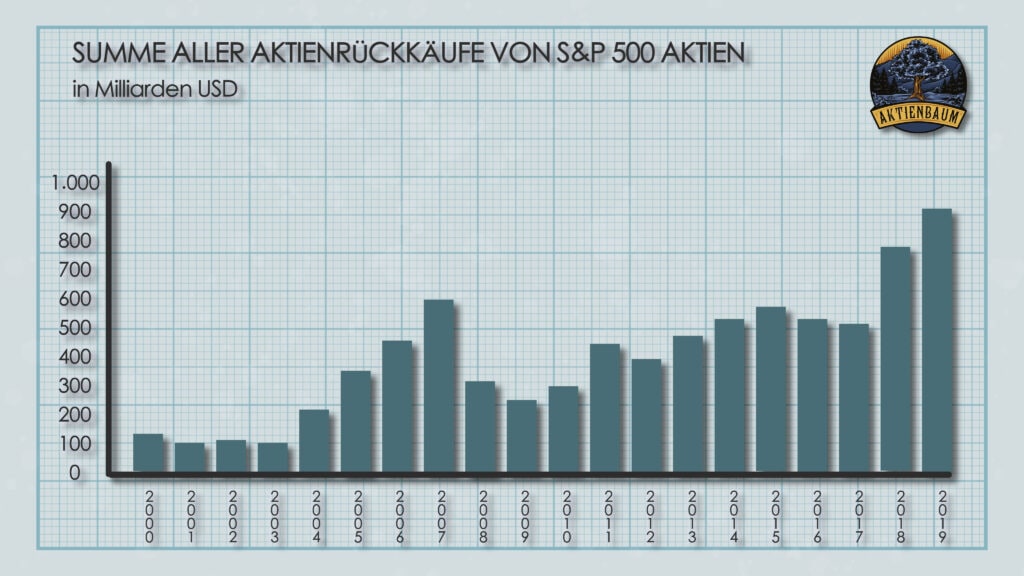

Die Entwicklung von Aktienrückkäufen

Gerade in den letzten Jahren konnten Unternehmen immer größere Rekordprofite einfahren und viele Unternehmen entscheiden sich an diesem Punkt in das eigene Wachstum zu investieren. Das können sie machen, indem sie z.B.

andere Unternehmen aufkaufen

in Forschung & Entwicklung investieren

neue Technologien einkaufen

mehr Mitarbeiter einstellen

In den letzten Jahren kommt es aber immer häufiger vor, dass Unternehmen gerade nicht in ihr eigenes Wachstum investieren sondern stattdessen ihre eigenen Aktien am Markt zurückkaufen.

Die Grafik zeigt die Summe aller Aktienrückkäufe aller Aktien im S&P 500 Index im Zeitverlauf von 2000 bis 2019. Quelle: Goldman Sachs.

Diese Entwicklung ist insofern sehr interessant, weil für den Großteil des 20. Jahrhunderts Aktienrückkäufe zumindest in den USA nämlich gesetzlich verboten waren und es gerade jetzt die US Unternehmen sind, die im großen Stil ihre eigenen Aktien zurückkaufen.

Aktienrückkäufe galten im 20. Jahrhundert noch als illegal, weil man damit den Markt manipulieren könnte aber 1982 erließ Ronald Reagan eine sogenannte “Safe Harbor Rule” (sicherer Hafen Regel), die es Unternehmensvorständen ermöglichte eigene Aktien durch das Unternehmen zurückzukaufen.

So nahm die Geschichte der Aktienrückkäufe ihren Lauf und mittlerweile haben mehr als die Hälfte alle Unternehmen im S&P 500 Index irgendeine Form eines Aktienrückkaufprogramms. Stock Buybacks sind dabei so beliebt, dass sich die Summe der Aktienrückkäufe seit 2010 sogar vervierfacht hat und mittlerweile mehr als 900 Milliarden USD pro Jahr entspricht.

Allein in den letzten 10 Jahren haben Unternehmen in den USA Aktien im Wert von über 6,4 Billionen USD zurückgekauft. Damit ihr das besser einordnen könnt, dass Bruttoinlandsprodukt (BIP) von Deutschland liegt aktuell bei circa 4,2 Billionen USD.

Allein Apple hat in den letzten 10 Jahren eigene Aktien im Wert von circa 582 Milliarden USD zurückgekauft. Das ist mehr als die Marktkapitalisierung der meisten Fortune 500 Unternehmen. Andere Unternehmen, die ebenfalls in den letzten 10 Jahren extrem viele eigene Aktien zurückgekauft haben, könnt ihr hier sehen.

Die größten Aktienrückkäufer im S&P 500 Index

Summe der Aktienrückkäufe in den letzten 10 Jahren

582 Mrd

Apple

172 Mrd

Microsoft

163 Mrd

Alphabet

116 Mrd

Meta

Aber warum geben Unternehmen eigentlich so viel Geld für den Rückkauf ihrer eigenen Aktien aus? Das kann verschiedene Gründe haben.

Gründe für Aktienrückkäufe

1. Steuerfreie Beteiligung der Aktionäre am Unternehmensgewinn

Unternehmen haben mehrere Optionen, wie sie ihre Gewinne nutzen können. Sie können sie reinvestieren, um etwa die Produktion auszubauen oder in neue Märkte einzusteigen. Ist das Wachstumspotential aber begrenzt, fokussieren sich Unternehmen oft auf die Ausschüttung an die Aktionäre. Hierbei stehen in der Regel zwei Wege zur Verfügung: Dividendenzahlungen oder Aktienrückkäufe.

Direkte Dividendenzahlungen sind einfach und transparent, aber sie unterliegen in den meisten Ländern der Steuer. In Deutschland beispielsweise werden sie mit einer Abgeltungssteuer von rund 25% belastet. Aktienrückkäufe hingegen bieten eine indirekte Gewinnbeteiligung, indem sie den Aktienkurs steigern. Der Vorteil hier ist die steuerliche Aufschubmöglichkeit. Steuern fallen bei Aktienrückkäufen in den meisten Ländern also erst dann an, wenn Investoren die Aktien verkaufen und die Kursgewinne realisieren. Das ermöglicht eine effizientere Nutzung des Zinseszinseffekts im Vergleich zu Dividenden.

2. Verringerung der Finanzierungskosten

Unternehmen können sich typischerweise über zwei Wege finanzieren: Mithilfe eines Kredits (Fremdkapital) oder durch Ausgabe neuer Aktien (Eigenkapital). Bei einer Kreditfinanzierung fallen Zinsen als Kosten an und je höher die Zinsen sind, desto teurer ist die Finanzierung.

Bei einer Eigenkapitalfinanzierung entstehen in der Regel keine Kosten, es sei denn, das Unternehmen zahlt Dividenden, die dann als Finanzierungskosten angesehen werden können. Durch den Rückkauf eigener Aktien kann ein Unternehmen die Notwendigkeit, Dividenden zu zahlen, und somit seine Finanzierungskosten, reduzieren. Mehr dazu erkläre ich euch weiter unten in einem extra Abschnitt.

3. Zahlungsmittel für andere Unternehmen

Beim Kauf eines Unternehmens zahlen Käufer oft nicht den gesamten Preis in bar, sondern tauschen eigene Aktien gegen die des Zielunternehmens. Diese Methode, auch als „Aktientausch“ oder „Stock Swap“ bekannt, ist nützlich, wenn der Käufer nicht genügend Bargeld hat. Der Prozess erfordert aber die Ausgabe neuer Aktien, was den Wert der bestehenden Aktien verwässert. Altaktionäre wollen so eine Verwässerung aber in der Regel nicht, da ihre Aktien dadurch an Wert verlieren.

Um diese Verwässerung zu vermeiden, kann das kaufende Unternehmen vor dem Kauf eigene Aktien zurückkaufen. Dadurch erhöht sich der Wert jeder einzelnen Aktie und der Gewinn pro Aktie steigt. Wenn später neue Aktien für den Aktientausch ausgegeben werden, fällt der Gewinn pro Aktie wieder auf das Niveau vor dem Aktienrückkauf, wodurch die Verwässerung für Altaktionäre ausgeglichen wird.

4. Schutz vor feindlichen Übernahmen

Unternehmensübernahmen erfolgen meist durch Einigung der Unternehmensvorstände aber können auch „feindlich“ geschehen. Bei feindlichen Übernahmen kauft ein Unternehmen dabei massiv Aktien des Zielunternehmens am Markt auf oder macht ein öffentliches Kaufangebot, um die Mehrheit der Aktien und damit Einfluss zu erlangen.

Aktienrückkäufe durch das Zielunternehmen können eine solche feindliche Übernahme erschweren. Durch den Rückkauf verteilt sich der Aktienbesitz auf weniger Investoren, was die Mehrheitsübernahme komplizierter macht. Angenommen, ein Großinvestor hält nach dem Aktienrückkauf 51% der Aktien, wäre eine feindliche Übernahme ohne dessen Zustimmung praktisch unmöglich.

5. Signalwirkung

Das Management eines Unternehmens hat in der Regel den besten Einblick in den wahren Wert des Unternehmens. Wenn sie feststellen, dass die Aktien unter ihrem tatsächlichen Wert gehandelt werden, nutzen viele Manager die Gelegenheit, eigene Aktien günstig zurückzukaufen. Investoren interpretieren Aktienrückkäufe deshalb oft als Signal, dass das Unternehmen derzeit unterbewertet ist.

6. Nutzung als Mitarbeiteraktien

Unternehmen können Mitarbeiteraktien ausgeben, um die Motivation und Bindung der Mitarbeiter zu fördern. Hierbei wird oft ein Preisnachlass auf den aktuellen Aktienkurs gewährt. Um die Aktien bereitzustellen, kann das Unternehmen eine Kapitalerhöhung vornehmen oder zuvor zurückgekaufte Aktien verwenden. Der Einsatz von zurückgekauften Aktien ist dabei aber besonders beliebt, da das den Aktienkurs weniger verwässert als eine Kapitalerhöhung.

7. Kurspflege

Aktienrückkäufe führen meist zu steigenden Kursen, da die Anzahl der handelbaren Aktien sinkt und jede einzelne Aktie dadurch wertvoller wird. Das erhöht den Gewinn pro Aktie (Earnings per Share) und senkt das Kurs-Gewinn-Verhältnis (KGV), was das Unternehmen auf dem Papier finanziell attraktiver erscheinen lässt. Manager nutzen dieses „Werkzeug“ oft, um den Aktienkurs zumindest optisch zu verbessern.

Das war übrigens nur eine sehr kurze Erklärung der Gründe für einen Aktienrückkauf. Wenn ihr gern mehr Details zu jedem einzelnen Grund erfahren wollt, dann lest euch doch diesen Artikel von mir durch, indem ich das Thema noch einmal wesentlich genauer erkläre.

Kritik an Aktienrückkäufen

Wenn Aktienrückkäufe bisher auf euch wirkten als wären sie zu gut um wahr zu sein, dann liegt das vor allem daran, dass wir bisher noch nicht über die negativen Aspekte von Stock Buybacks gesprochen haben. Schauen wir uns deswegen einmal die Kritikpunkte für Aktienrückkäufe an:

1. Bonusregelungen von Vorständen

In der heutigen Zeit sind die variablen Bonuszahlungen für Vorstände immer häufiger an die Entwicklung des Aktienkurses ihres Unternehmens gekoppelt. Das macht erst einmal auch Sinn, weil wenn der Aktienkurs steigt, dann profitieren die Aktionäre und warum sollte dann nicht auch der Vorstand entsprechend entlohnt werden?

Das ist soweit auch richtig, so lange der Aktienkurs aus “natürlichen” Gründen steigt, weil zum Beispiel die Produktivität eines Unternehmens gesteigert wurde oder weil neue lukrative Geschäftsfelder erschlossen wurde aber der Kursanstieg durch Aktienrückkäufe ist eben nicht natürlich sondern künstlich.

Durch Aktienrückkäufe verbessern sich eben nicht die Fundamentaldaten eines Unternehmens und Vorstände erhalten somit größere Boni, ohne etwas dafür getan zu haben. Entsprechend kann man auch nie wissen, ob ein Vorstand ein Aktienrückkprogramm vorschlägt, weil es für die Aktionäre gerade vorteilhaft wäre (also weil die eigenen Aktien gerade günstig am Markt zu kaufen sind) oder nur weil der Vorstand damit seinen eigenen Bonus verbessern möchte.

Das das nicht soweit hergeholt ist, zeigt das Beispiel diverser US Fluglinien. Von 2014 bis 2019 haben die vier größten US Fluglinien insgesamt 96% ihres frei verfügbaren Cashflows (insgesamt 39,1 Milliarden USD) für den Rückkauf ihrer eigenen Aktien ausgegeben.

Als 2020 aufgrund der Pandemie plötzlich niemand mehr fliegen konnte, hatten diese Unternehmen keine Reserven aufgebaut und musste mit circa 54 Milliarden USD von der amerikanischen Regierung vor der Insolvenz bewahrt werden.

Der Rückkauf eigener Aktien stand für das Management dieser Unternehmen somit über deren langfristigen Zielen.

2. Negativer Einfluss auf Indexgewichtung und Indexzugehörigkeit

Dieser Zusammenhang ist etwas komplexer und man muss hierfür verstehen, wie sich Indizes in der Regel zusammensetzen. Nehmen wir dazu das Beispiel des Deutschen Aktienindex DAX.

Wie hoch der Anteil eine Aktie nämlich im Index ist, hängt davon ab, wie hoch die sogenannte Free-Float-Marktkapitalisierung der Aktie ist. Die Free-Float-Marktkapitalisierung ist der Wert, der sich ergibt, wenn man alle frei verfügbaren Aktien des Unternehmens nimmt und sie mit dem aktuellen Marktpreis multipliziert.

D.h. sind von einem Unternehmen nur 100 Aktien im Umlauf und der aktuelle Kurs beträgt 30 EUR, dann ist die Free-Float-Marktkapitalisierung des Unternehmens 3.000 EUR.

Kauft ein Unternehmen die eigenen Aktien zurück, dann reduziert sich die Anzahl der sich im Umlauf befindlichen Aktien und damit auch die Free-Float-Marktkapitalisierung.

Ok, in einer perfekten Welt sollte sich der Effekt zwischen geringerer Anzahl an Aktien und den durch den Aktienkauf steigenden Aktienkurs genau ausgleichen aber das muss nicht immer so sein. Es kann auch durchaus sein, dass ein Unternehmen 5% aller im Umlauf befindlichen Aktien zurückkauft aber der Aktienkurs nur um 3% steigt und damit sinkt sie Free-Float-Marktkapitalisierung des Unternehmens was im schlimmsten Fall dazu führen kann, dass ein Unternehmen aus einem Index herausfliegt.

Das klingt erst einmal nicht so schlimm aber hat langfristig einen großen Einfluss auf die zukünftige Preisentwicklung einer Aktie.

Fällt eine Aktie aus einem Index heraus, dann sind passive Investmentfonds, die lediglich einen Index nachbilden, gezwungen diese Aktie aus ihrem Portfolio zu verkaufen und wenn auf einmal zahlreiche Fonds die selbe Aktie verkaufen, dann fällt der Kurs einer Aktie dramatisch schnell.

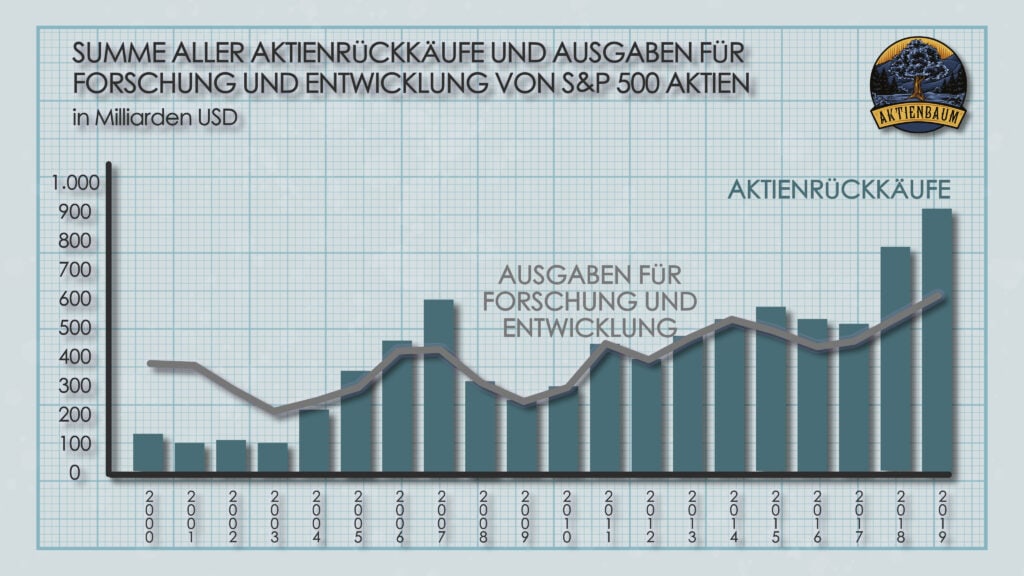

3. Wachstumsschädlich für das Unternehmen

Hat ein Unternehmen zu viel Geld frei verfügbar, dann kann es damit eigene Aktien zurückkaufen oder das Geld aber auch stattdessen in Forschung und Entwicklung investieren. Das heißt also jeder Euro, der für den Rückkauf von eigenen Aktien verwendet wird, fehlt für zukünftige Innovation und mögliche neue Geschäftsfelder.

Das scheint aber eher nur ein theoretisches Problem zu sein, denn in der Praxis zeigt sich, dass aktuell so viele eigene Aktien von Unternehmen zurückgekauft werden noch nie aber andererseits Unternehmen auch so viel für Forschung und Entwicklung ausgeben wie nie zuvor. Zumindest kommt Goldman Sachs zu dieser Feststellung anhand einer Untersuchung basierend auf den Unternehmen des S&P 500 Index.

Die Grafik zeigt die Summe aller Aktienrückkäufe und Ausgaben für Forschung und Entwicklung aller Aktien im S&P 500 Index im Zeitverlauf von 2000 bis 2019. Quelle: Goldman Sachs.

4. Finanzierung über Kredit möglich

Aktienrückkäufe wurden in der Vergangenheit eigentlich durch Eigenkapital, also erwirtschaftete Gewinne, finanziert aber in letzter Zeit kommt es immer häufiger dazu, dass Unternehmen Kredite aufnehmen, um ihre eigenen Aktien zurückzukaufen.

Das kann langfristig fatale Wirkungen haben weil das ganze nur so lange gut geht, wie das Unternehmen auch weiterhin in der Lage ist Gewinne zu erwirtschaften.

Wie schon oben erwähnt, hat ein Aktienrückkauf keinen Einfluss auf die Wirtschaftlichkeit eines Unternehmens. Das heißt nur weil ein Unternehmen eigene Aktien zurückkauft, macht es dadurch nicht mehr Gewinn oder ist finanziell auch nicht in einer besseren Lage.

Wird der Aktienrückkauf aber mithilfe eines Kredits finanziert, dann muss dieser natürlich auch inklusive Zinsen zurückgezahlt werden. D.h. bei einer Finanzierung eines Aktienrückkaufprogramms über Kredit erhöht man die Ausgaben eines Unternehmens aber ändert nichts an den Einnahmen.

Das Unternehmen steht in so einem Fall nach dem Rückkauf also finanziell schlechter da als vorher und Aktionäre bekommen diese Entwicklung womöglich noch nicht einmal mit weil sie nur den steigenden Aktienkurs, der sich durch den Rückkauf ergibt, sehen.

Vor- und Nachteile von Aktienrückkäufen

In den vorherigen Abschnitten habe ich euch genau erklärt, warum Unternehmen eigene Aktien zurückkaufen bzw. was die Kritik an einem derartigen Vorgehen ist. Die Pros und Contras waren aber eher aus Unternehmenssicht. Schauen wir uns deshalb auch einmal die Vor- und Nachteile von Aktienankäufen aus Investorensicht an.

Vorteile

Durch die Reduzierung der im Umlauf befindlichen Aktien steigt der Gewinn pro Aktie, was einen steigenden Aktienkurs begünstigt.

Im Gegensatz zu Dividenden binden Aktienrückkäufe Unternehmen nicht langfristig. Selbst wenn ein Unternehmen jahrelang Aktien zurückgekauft hat, kann es jederzeit damit aufhören, ohne negative Folgen. Dividenden bieten diese Flexibilität nicht und Unternehmen sind mehr oder weniger gezwungen immer weiter eine Dividende zu zahlen.

Steuerlich betrachtet haben Aktienrückkäufe gegenüber Dividenden oft die Nase vorn. Es erfolgt keine direkte Ausschüttung an die Investoren, weil sich der „Gewinn“ vielmehr aus dem gestiegenen Aktienkurs ergibt, der erst bei Verkauf der Aktien besteuert wird.

Nachteile

Während Aktienrückkäufe den Aktienkurs positiv beeinflussen können, ändern sie nichts an den grundlegenden Kennzahlen des Unternehmens. Ein schlechtes Unternehmen bleibt auch nach einem Rückkaufprogramm ein schlechtes Unternehmen auch wenn durch den Aktienrückkauf der Aktienkurs womöglich ansteigt.

Geld, das für den Rückkauf von Aktien ausgegeben wird, steht nicht für Forschung und Entwicklung zur Verfügung, was das langfristige Wachstum dämpfen kann.

Oftmals sind Manager-Boni an den Aktienkurs gekoppelt. Dies kann dazu führen, dass die Unternehmensleitung Aktienrückkäufe initiiert, selbst wenn sie aktuell vielleicht nicht die optimale Strategie für das Unternehmen sind.

Wie sinnvoll sind Aktienrückkäufe für Investoren in der Vergangenheit gewesen?

Wie schon erwähnt, sollte man es eigentlich als positives Signal deuten, wenn ein Unternehmen die eigenen Aktien zurückkauft, da eine gute Unternehmensführung das eigentlich nur dann machen sollte, wenn die Aktien gerade unter dem wahren Wert gehandelt werden.

Wie schlägt sich also eine Strategie, bei der man nur in Aktien investiert, bei denen es sehr große Aktienrückkaufprogramms gibt? Genau diese Strategie verfolgt der S&P 500 Buyback Index, der nur in die 100 Aktien des S&P 500 Index investiert, die das höchste Buyback Ratio aufweisen. D.h. nur in die Aktien, die prozentual betrachtet am meisten eigene Aktien zurückkaufen.

Den S&P 500 Buyback Index gibt es bereits seit 2012 und seit seiner Auflage hat der Index eine Gesamtrendite von 315% (entspricht 12,05% pro Jahr) erzielt, während der S&P 500 Index im selben Zeitraum nur 278% (entspricht 10,74% pro Jahr) erzielt hat.

Auf diesen Zeitraum waren Aktien mit Aktienrückkaufprogramm also deutlich besser als der breite Markt, allerdings ist das auch nur eine sehr einseitige Betrachtung. Schauen wir uns das ganze deswegen ein wenig detaillierter an.

In seinem Buch “What works on Wall Street” schlägt Autor Jim O’Shaughnessy die Kennzahl “Buyback Yield” vor und meint damit die prozentuale Änderung der Anzahl an ausstehenden Aktien eines Unternehmens. Hat ein Unternehmen also 100 Aktien ausstehend und kauft davon 5 zurück, dann ist die Buyback Yield in diesem Beispiel 5%. Gibt das Unternehmen aber 5 neue Aktien aus, dann ist die Buyback Yield -5%.

Die Idee ist nun, dass Aktien mit positiver Buyback Yield (d.h. mit Aktienrückkaufprogramm) tendenziell oder unterbewertet sind und Aktien mit negativer Buyback Yield (d.h. sie geben neue Aktien aus) eher überbewertet sind.

Schaut man sich im Zeitraum von 1926 bis 2009 alle Unternehmen des S&P 500 Index an und vergleicht diese mit nur den Unternehmen des S&P 500 Index, die zu den 10% mit der höchsten Buyback Yield gehören, dann verliefen beide Strategien wie folgt:

Portfolio

Top 10% Buyback Yield

S&P 500 Index

Gesamtrendite (1926 bis 2009)

2.500.094%

216.074%

Ø Jahresrendite

12,98%

9,69%

Die Tabelle zeigt die Gesamtrendite und durchschnittliche Jahresrendite für den S&P 500 Index und den Unternehmen des S&P 500 Index mit der 10% höchsten Buyback Yield für den Zeitraum von 1926 bis 2009 an.

Es zeigt sich dabei deutlich, dass auf diese lange Periode Aktien mit Aktienrückkaufprogramm deutlich besser liefen als der breite Markt. Während der breite Markt im Durchschnitt nur 9,69% pro Jahr erzielte, schafften Aktien mit Stock Buyback eine unglaubliche Rendite von 12,98% pro Jahr im Durchschnitt.

Das klingt vielleicht nur nach einem kleinen Unterschied aber auf einen Zeitraum von 83 Jahren sorgt diese Differenz zu einem Unterschied im Zinseszins der so hoch ist, dass Aktien mit Aktienrückkaufprogramm insgesamt 1.158 mal mehr Rendite erzielten als der breite Markt.

Jetzt kann man natürlich sagen, dass das nur ein gut gewählter Zeitraum war und ein anderer Zeitraum vielleicht nicht so vorteilhaft für Aktienrückkäufe wäre aber dem ist nicht so.

Vergleicht man die Renditen beider Strategien für alle möglichen 5-Jahres-Zeiträume von 1926 bis 2009, dann erzielten Aktien mit Rückkaufprogramm in 85% der Fälle immer eine bessere Rendite als der breite Markt und für alle möglichen 10-Jahreszeiträume war es sogar in 88% der Fälle.

Allerdings sollte auch hervorgehoben werden, dass die Überrendite der Aktienrückkäufe auch mit einem erhöhten Risiko gemessen an der üblichen Schwankung der Aktienkurse einher ging.

Aktienrückkäufe sind also in der Tat ein guter Indikator, um unterbewertete Aktien zu identifizieren aber es gibt ja auch noch eine andere Form der Beteiligung der Aktionäre am Unternehmensgewinn und das ist die Dividende. Wie schneiden Aktien mit Rückkaufprogramm also ab im Vergleich zu Aktien, die eine Dividende auszahlen.

Um das herauszufinden, habe ich einen weiteren Artikel geschrieben, der sich nur mit den Renditen von möglichen Dividendenstrategien beschäftigt. Ihr könnt ihn hier finden, wenn ihr alle Details erfahren wollt (ich kann es euch nur empfehlen) aber ansonsten habe ich hier für euch auch die Kurzfassung.

Top 10% Buyback Yield Rendite

12.98%

Durchschnittliche Jahresrendite für den Zeitraum von 1926 bis 2009. In Prozent.

Dividendenaktien Rendite

11.67%

Durchschnittliche Jahresrendite für den Zeitraum von 1930 bis 2020. In Prozent.

Im Zeitraum von 1930 bis 2022 haben Dividendenaktien des S&P 500 Index, die zu den 20% bis 40% Aktien mit der höchsten Dividendenrendite (2. Quintil) gehören eine Rendite von im Durchschnitt 11,67% pro Jahr erzielt.

Das ist zwar eine fantastische Rendite allerdings auch unter den 12,98% Rendite pro Jahr, die Aktien mit Aktienrückkaufprogramm erzielt haben.

Es zeigt sich also, dass Aktien mit Rückkaufprogramm in Bezug auf die Gesamtrendite besser sind als Dividendenaktien. Für Aktionäre ist ein Rückkaufprogramm also besser als eine Dividende zu erhalten und das nicht nur wegen der Rendite.

Aktienrückkauf vs. Dividendenausschüttung

Dividenden und Aktienrückkäufe haben jeweils ihre eignen Vor-und Nachteile. Das eine ist nicht zwangsläufig besser als das andere aber nicht jede Methode ist für jeden Investor gleichermaßen gut geeignet. Es ist also wichtig die Vor- und Nachteile beider Methoden zu kennen. Ich habe sie für euch deswegen hier einmal aufgelistet.

Dividenden

Dividendenaktien haben historisch betrachtet die bessere Rendite

Dividenden erzeugen einen stetigen Cashflow

Dividenden machen einen Großteil der Gesamtrendite eines Portfolios aus

Dividendenaktien sind solide Investitionen

Eine Dividendenstrategie ist eine stressfreie Anlagestrategie

Dividenden entwickeln sich unabhängig vom Aktienkurs

Eine Dividendenstrategie motiviert seine Finanzen langfristig zu planen

Eine genaue Erklärung zu jedem einzelnen Vorteil könnt ihr in diesem Artikel von mir finden.

Ein Fokus auf Dividenden schränkt die Auswahl deiner Aktien ein

Da der Gewinn eines Unternehmens nur noch auf weniger Aktien aufgeteilt werden muss, verbessern Aktienrückkäufe den Gewinn je Aktie, was einen positiven Einfluss auf den Aktienkurs hat.