Die Dividende ist eigentlich eine ganz einfache Sache. Ihr kauft euch eine Aktie eines Unternehmens und erhaltet dafür die Dividende als Form der Gewinnbeteiligung. Aber was ist eigentlich, wenn ein Unternehmen keinen Gewinn sondern einen Verlust macht? Kann die Dividende dann auch negativ sein und man ist evtl. als Aktionär gezwungen dem Unternehmen Geld zurückzuzahlen? Lasst es mich euch erklären.

Eine Dividende kann nie negativ sein. Im schlimmsten Fall entscheidet sich ein Unternehmen einfach dazu gar keine Dividende auszuzahlen. Benötigt ein Unternehmen dennoch neues Kapital von seinen Aktionären, dann kann es das über eine reguläre Kapitalerhöhung einsammeln.

Ihr seht also, weil eine Dividende niemals negativ sein kann, können Aktionäre auch nicht dazu gezwungen werden Geld in eine Aktiengesellschaft nachzuschießen. Warum die Dividende niemals negativ sein kann und wie ein Unternehmen dennoch neues Geld von seinen Aktionären erhalten kann, erkläre ich dir in den folgenden Abschnitten.

Darum kann eine Dividende nicht negativ werden

Die Dividende ist, wie bereits erwähnt, eine Form der Gewinnbeteiligung für Aktionäre. Wenn ein Unternehmen Gewinn macht, dann kann es einen Teil dieses Gewinns als Dividende an seine Aktionäre ausschütten. Die Betonung liegt dabei aber auf „kann“, denn die Ausschüttung einer Dividende ist keine Pflicht, sondern eine Entscheidung, die in der Regel auf der Hauptversammlung des Unternehmens von den Aktionären beschlossen wird.

Aber was passiert, wenn ein Unternehmen keinen Gewinn erzielt oder sogar einen Verlust einfährt? Kann die Dividende in diesem Fall negativ werden? Die Antwort ist ein klares Nein.

Das Konzept der Dividende ist so gestaltet, dass sie entweder positiv oder null sein kann, aber niemals negativ. In Fällen, in denen ein Unternehmen keinen Gewinn erzielt, gibt es einfach keine Gewinnbeteiligung in Form einer Dividende für die Aktionäre.

Sollte ein Unternehmen über genügend Rücklagen verfügen, kann es auch eine Dividende auszahlen, selbst wenn es in dem Geschäftsjahr gar keinen Gewinn gemacht hat. Das ist jedoch eine seltene Ausnahme und muss gut begründet werden, da die Rücklagen in der Regel für zukünftige Investitionen oder schwierige Zeiten vorgehalten werden.

Es muss allerdings klar sein: Selbst wenn ein Unternehmen Verluste einfährt, sind Aktionäre nicht verpflichtet, dem Unternehmen Geld zurückzuzahlen oder die Verluste auszugleichen. Der Wert ihrer Aktien sinkt in so einem Fall zwar sehr wahrscheinlich und es wird in der Regel auch keine Dividende ausgeschüttet aber eine negative Dividende im Sinne einer Rückzahlungspflicht gibt es nicht.

Das liegt einfach daran, dass eine Aktie eine Kapitalbeteiligung und kein Kredit ist. Aktionäre sind Kapitalgeber und keine Gläubiger des Unternehmens, und ihre „Haftung“ beschränkt sich auf den Wert ihrer Aktien. Man spricht deswegen auch von einer “beschränkten Haftung” der Anteilseigner, weil deren Haftung lediglich auf den Wert ihrer Aktien beschränkt ist.

Was passiert, wenn ein Unternehmen keine Dividende mehr zahlt?

Es kann immer wieder passieren, dass ein Unternehmen keine Dividende zahlt. Das kann verschiedene Gründe haben, wie ich euch hier erkläre aber der häufigste Grund ist sicherlich, dass ein Unternehmen in dem entsprechendem Jahr einen Verlust bzw. einen zu geringen Gewinn erzielt hat.

Für euch als Aktionär ist es sicherlich noch vertretbar, wenn ihr einmal keine Dividende bekommt, besonders, wenn ihr euer Portfolio breit gestreut habt aber dennoch hat das Aussetzen der Dividendenzahlung noch einen weitere negativen Effekt für euch und das ist die zukünftige Renditeerwartung für dieses Unternehmen.

Um euch das zu erklären, möchte ich an dieser Stelle auf meinen Artikel „Ist eine Dividendenstrategie sinnvoll?“ verweisen. Dort habe ich in einer Analyse alle Aktien des S&P 500 Index genommen und deren Rendite von 1973 bis 2021 miteinander verglichen. Jede Aktie wurde dabei in eine unterschiedliche Kategorie gesteckt je nachdem ob sie eine Dividende zahlen, die Dividende regelmäßig erhöhen oder gar keine Dividende zahlen bzw. diese sogar gekürzt haben.

Die durchschnittlichen Renditen und das durchschnittliche Risiko dieser Aktienkategorien könnt ihr in der folgenden Tabelle sehen.

Dividendenpolitik

Durchschnittliche Jahresrendite

Durchschnittliche Standardabweichung

Dividendenzahlung wird regelmäßig erhöht

10,68%

16,02%

Dividendenzahlung wird konstant gehalten

9,60%

16,78%

Keine Dividendenzahlung

4,79%

22,02%

Dividendenzahlung wurde gekürzt bzw. eingestellt

-0,46%

24,96%

Alle Aktien

8,2%

17,64%

Die Tabelle zeigt die durchschnittliche Jahresrendite und die durchschnittliche Standardabweichung von Aktien des S&P 500 Index je nach deren Dividendenpolitik.

Es zeigt sich dabei, dass Unternehmen, die ihre Dividende gekürzt oder sogar eingestellt haben im Durchschnitt im darauffolgenden Jahr lediglich eine Rendite von -0,46% erzielt haben und damit deutlich unter den 10,68% durchschnittliche Rendite lagen, die Unternehmen erzielen, die ihre Dividende regelmäßig erhöhen.

Die Überraschung dabei ist aber auch, dass die niedrigere bzw. negative Rendite auch mit einem höheren Risiko einhergeht. Die Standardabweichung dieser Unternehmen ist nämlich mit 24,96% deutlich höher als das Marktniveau, was mit einem deutlich höheren Risiko bzw. größeren Kursschwankungen einhergeht.

Wenn dir der Begriff Standardabweichung nichts sagt oder du nicht weißt, wie man das Risiko von Aktien messen kann, dann schau dir doch einmal diesen Artikel von mir an. Dort erkläre ich dir das Thema ganz genau.

Ihr seht also, dass ihr bei einem Aussetzen der Dividende, nicht nur keine Dividende in diesem Jahr bekommt sondern sehr wahrscheinlich auch eine negative Rendite erzielt. Es macht also durchaus Sinn, sich in so einem Fall schnell von derartigen Aktien zu trennen, wenn keine Aussicht auf schnelle Besserung besteht.

Die reguläre Kapitalerhöhung

Ich habe euch zwar schon erklärt, dass es keine negativen Dividenden gibt und ihr entsprechend auch nie von einem Unternehmen gezwungen werden könnt, aufgrund eines Verlustjahres eure schon erhaltenen Dividenden wieder zurückzuzahlen aber es gibt dennoch eine Möglichkeit, dass ein Unternehmen euch nach mehr Geld fragt und das ist die reguläre Kapitalerhöhung.

Eine reguläre Kapitalerhöhung bedeutet, dass das Unternehmen neue Aktien ausgibt, die dann von den bestehenden oder neuen Aktionären gekauft werden können. Der Erlös aus dem Verkauf dieser neuen Aktien fließt direkt in das Unternehmen und steht für die geplanten Investitionen oder sonstigen Zwecke zur Verfügung.

Es gibt verschiedene Formen der Kapitalerhöhung, aber am häufigsten ist die sogenannte Bezugsrechtsemission. Hier haben die bestehenden Aktionäre das Recht, die neuen Aktien im Verhältnis zu ihrem bisherigen Anteil zu erwerben (das sogenannte Bezugsrecht). Das gibt den Aktionären die Möglichkeit, ihre prozentuale Beteiligung am Unternehmen konstant zu halten ohne einer Verwässerung ihres bisherigen Anteils.

Die Kapitalerhöhung ist allerdings nicht risikofrei für Aktionäre. Es ist nämlich nicht garantiert, dass das Unternehmen das neue Geld auch sinnvoll einsetzen kann und sich dadurch auch der Aktienkurs nach oben bewegen wird.

Die Teilnahme an einer Kapitalerhöhung ist für die Aktionäre in der Regel freiwillig. Wer nicht teilnehmen möchte, kann seine Bezugsrechte auch an der Börse verkaufen und auf diese Weise einen (zumindest teilweise) finanziellen Ausgleich erhalten.

Kapitalerhöhungen sind ein sehr komplexes Thema und ich werde es in einem zukünftigen Artikel noch einmal genauer erklären aber für den Zweck dieses Artikels sollte die Erklärung hoffentlich reichen.

Wer sich mit Aktien beschäftigt, der muss sich zwangsläufig auch mit verschiedenen Kennzahlen beschäftigen allerdings haben gerade Anfänger es immer wieder schwer ähnliche Finanzkennzahlen richtig auseinander zu halten. Ein häufiger Fehler ist dabei, dass die Dividende einer Aktie mit deren Rendite verwechselt wird. Aber worin unterscheiden sich denn nun die Dividende und die Rendite einer Aktie oder ist es doch das Gleiche? Ich erkläre es euch in diesem Artikel.

Die Rendite einer Aktie und die Dividende sind nicht das Gleiche. Die Rendite setzt sich zusammen aus den Kursgewinnen einer Aktie und der ausgeschütteten Dividende. Die Dividende ist also nur ein Teil der Rendite.

Wie ihr seht, ist die Rendite einer Aktie und deren Dividende somit etwas Unterschiedliches aber dennoch miteinander verbunden. Worauf man bei beiden Kennzahlen achten muss und wieviel die Dividende eigentlich an der Rendite ausmacht, verrate ich euch im Folgenden.

Die Dividende

Wie schon oben erwähnt, ist die Dividende ein Teil der Rendite einer Aktie und entsprechen sollten wir auch erst über die Dividende sprechen.

Die Dividende ist die Gewinnausschüttung eines Unternehmens an die Aktionäre. Sie kann zum Beispiel 3€ betragen und bedeutet dann, dass jeder Inhaber einer Aktie 3€ ausgezahlt bekommt. Die Ausschüttung kann dabei jährlich, pro Quartal oder auch monatlich geschehen.

Unternehmen sind gesetzlich nicht verpflichtet eine Dividende zu bezahlen allerdings können Aktionäre bei der Hauptversammlung mithilfe ihres Stimmrechts Einfluss darauf nehmen, ob eine Dividende gezahlt werden soll oder nicht.

Die meisten Unternehmen entscheiden sich allerdings früher oder später für eine Dividendenzahlung (auch wenn nicht immer regelmäßig), um die Aktionäre am Gewinn des Unternehmens zu beteiligen.

So viel zur Kurzbeschreibung der Dividende. Wenn ihr es ganz genau wissen wollt, dann lest euch einfach mein ausführliches Dividenden Handbuch durch.

Die Dividende hat aber ein großes Problem, wenn man sie in Zusammenhang mit der Rendite einer Aktie bringen möchte. Eine Dividende ist nämlich ein absoluter Wert wie z.B. 3 EUR, während die Rendite ein relativer Wert ist wie z.B. 7%.

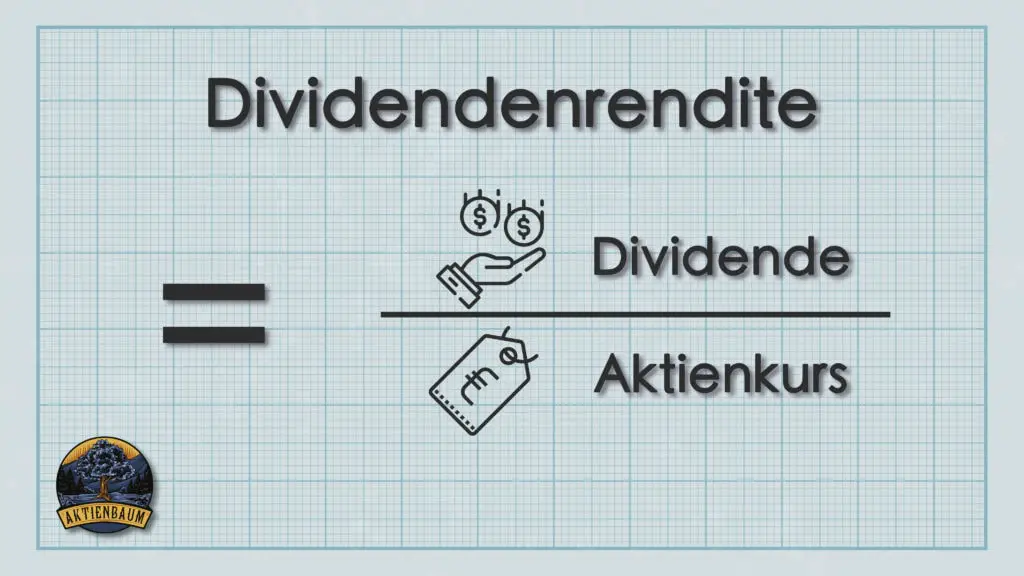

Die Dividendenrendite ist eine relative Zahl und gibt an, wie viel Prozent die Dividende vom Aktienkurs ausmacht. Die Berechnung der Dividendenrendite ist somit Dividendenrendite = Dividende / Aktienkurs.

D.h. wenn eine Aktie aktuell einen Kurs von 100 EUR hat und eine Dividende von 3% ausschüttet, dann beträgt die Dividendenrendite in diesem Fall genau 3%.

Was hat die Dividendenrendite nun aber mit der Rendite einer Aktie zu tun? Das ist ganz einfach. Jedes Mal, wenn eine Aktie eine Dividende ausschüttet, dann fällt der Kurs der Aktie um den Wert der Dividende, was somit Einfluss auf die Rendite der Aktie hat (mehr dazu gleich).

Wenn ihr nicht versteht, warum der Kurs der Aktie bei einer Dividendenzahlung um den Wert der Dividende fällt, dann lest euch einfach diesen Artikel von mir durch aber die Kurzfassung ist einfach, dass durch die Dividendenzahlung eine Aktie einfach weniger wert wird.

Die Rendite

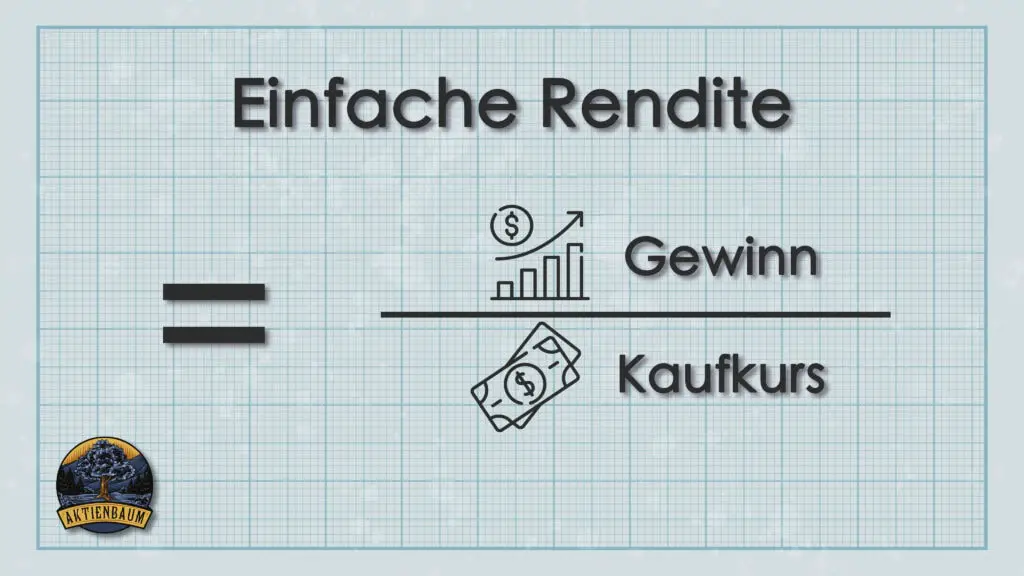

Die Rendite einer Aktie gibt den Gewinn oder Verlust im Verhältnis zum ursprünglichen Kaufpreis eines Investors an. D.h. wenn ihr eine Aktie für 100 EUR gekauft habt und der aktuelle Kurs bei 150 EUR liegt, dann ist euer Gewinn die Differenz aus den aktuellen 150 EUR und den ursprünglichen 50 EUR.

Die Gesamtrendite ist somit der Gewinn von 50 EUR im Verhältnis zum ursprünglichen Kaufpreis von 100 EUR – somit 50%.

4% Rendite bedeuten somit, dass ihr 4% Gewinn auf euren gezahlten Kaufkurs erzielt habt. Wie oben schon erwähnt, reduziert eine Dividendenzahlung aber den Kurs einer Aktie, sodass man für die tatsächliche Gesamtrendite alle erhaltenen Dividenden noch mitberücksichtigen muss.

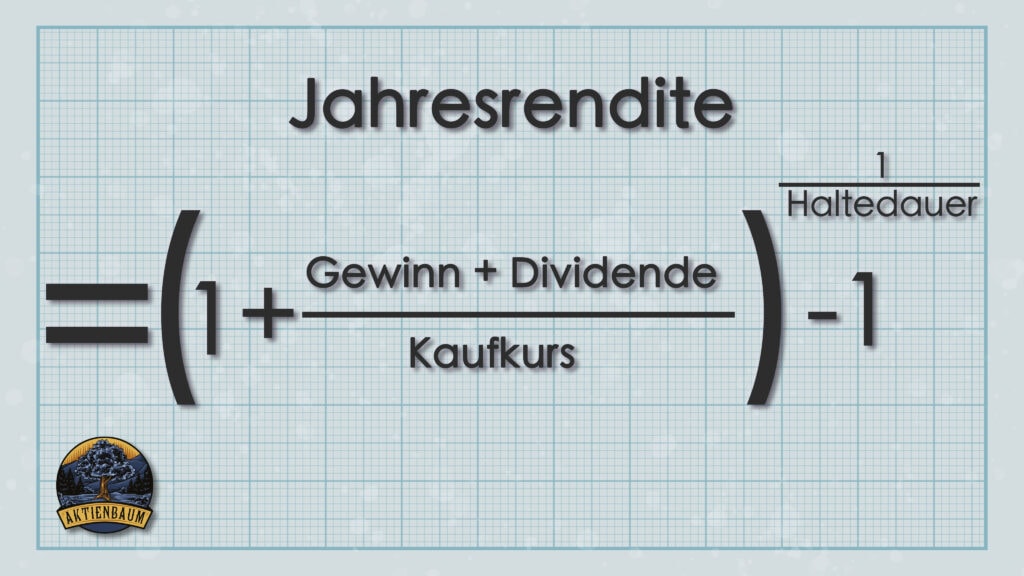

Nehmen wir dafür wieder das obere Beispiel mit der Aktie, die ihr für 100 EUR gekauft habt und die einen aktuellen Kurs von 150 EUR hat. Sagen wir, dass der Kursanstieg von 100 EUR auf 150 EUR innerhalb von zwei Jahren passiert ist, und in dieser Zeit habt ihr zwei Dividenden von jeweils 3 EUR und 3,50 EUR erhalten.

Wie schon oben erwähnt, hat jede Dividendenzahlung den Wert eurer Aktien um den Wert der Dividende verringert. Für eure Gesamtrendite müssen wir also die Dividende mit auf den aktuellen Kurs drauf rechnen.

D.h. ihr habt bei einem Verkauf eurer Aktien weiterhin einen Verkaufsgewinn von 50 EUR (150 EUR – 100 EUR) aber jetzt kommen noch die 3 EUR und 3,50 EUR an erhaltener Dividende dazu. Insgesamt beträgt euer Gewinn also 56,50 EUR.

Setzt ihr das wieder ins Verhältnis mit eurem ursprünglichen Kaufpreis (also 100 EUR), dann erhaltet ihr eine Rendite von 56,50 EUR geteilt durch 100 EUR, was 56,5% ist.

Jetzt wisst ihr also, wie man die Rendite berechnet allerdings wird die Rendite einer Aktie in den meisten Fällen auf Jahresbasis angegeben. D.h. ihr habt zwar 56,5% Gesamtrendite mit der Aktie erzielt allerdings über einen Zeitraum von zwei Jahren. Wie viel Rendite entspricht das aber pro Jahr?

Dazu müsst ihr noch einen kleinen mathematischen Trick anwenden und die bisher genutzte Formel erweitern.

D.h. in unserem Fall haben wir eine Gesamtrendite von 56,5%, was in Dezimalzahlen 0,565 entspricht. Hierzu addieren wir noch eins hinzu und erhalten 1,565. Wir haben diese Rendite über zwei Jahre erzielt, weswegen wir das Ganze noch potenzieren müssen mit 1 geteilt durch die Anzahl der Jahre (in unserem Fall 2).

In unserem Beispielfall erhalten wir somit eine Jahresrendite von 25,1%. Das heißt wenn ihr in zwei aufeinander folgenden Jahren genau 25,1% Rendite erzielt, dann beträgt eure Gesamtrendite am Ende des zweiten Jahres genau 56,5%.

Der Sinn, die Rendite immer auf Jahresbasis anzugeben, ist einfach, dass man dadurch besser unterschiedliche Investments vergleichen kann. Stellt euch vor, dass ihr mit Aktie A in zwei Jahren 50% erzielt und mit Aktie B in vier Jahren 100%.

Welche Aktie ist in dem Fall besser oder sind beide gleich gut? Rechnet es doch anhand der obigen Formel einmal selbst aus und schaut, ob ihr es verstanden habt. Die Lösung verrate ich euch ganz unten am Ende des Artikels.

5% Rendite bedeuten somit, dass ihr anhand von Kursgewinnen und Dividendenzahlungen einen Gesamtgewinn erzielt habt, der über die gesamte Haltedauer eures Investments 5% „Zinsen“ pro Jahr auf euer initiales Investment bedeutet.

Wir wissen nun also was die Rendite ist und dass die Dividende nur einen Teil der Rendite einer Aktie ausmacht. Aber wie viel eigentlich? Schauen wir uns einfach mal die historischen Zahlen dazu an.

Der Anteil der Dividende an der Rendite von Aktien

Dividenden haben für Investoren in den letzten 50 Jahren eine große Rolle gespielt. Seit 1960 kamen circa 69% der Gesamtrendite des S&P 500 Index aus Dividendenzahlungen bzw. dem Re-Investieren von Dividenden und dem entsprechend damit verbundenen Zinseszinseffekt.

Das Ganze sieht man besonders gut, wenn man sich den S&P 500 Total Return Index (mit Dividenden) und dem S&P 500 Price Index (ohne Dividenden) anschaut.

Die Grafik zeigt den Renditeverlauf des S&P 500 Total Return Index (mit Dividenden, grün) und dem S&P 500 Price Index (ohne Dividenden, grau) von 1960 bis 2023 an. Die linke Skala bezieht sich nur auf den Kursindex.

Hätte man 1960 10.000 USD in den S&P 500 Index investiert, dann wären diese 10.000 USD aufgrund von Kurssteigerungen lediglich auf 641.091 USD bis ins Jahr 2022 angewachsen. Hätte man allerdings alle ausgezahlten Dividenden immer wieder re-investiert, dann wären die 10.000 USD im Jahr 2022 unglaubliche 4.053.236 USD wert. Eine Dividendenstrategie hätte sich über diesen Zeitraum also durchaus gelohnt.

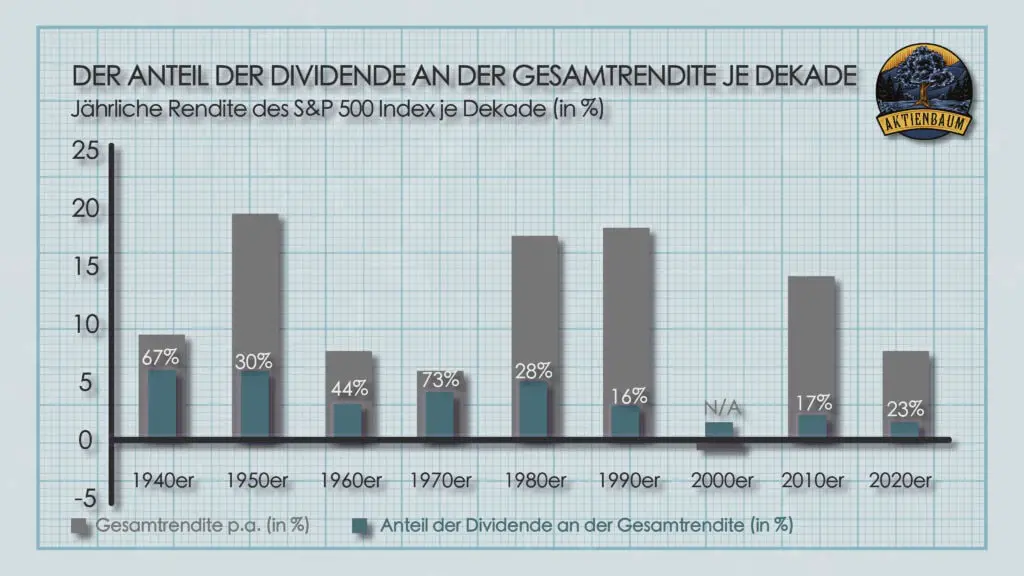

Wie sieht das ganze aber aus, wenn man sich jedes Jahrzehnt einmal im Detail anschaut? Wie groß ist in jedem Jahrzehnt der Beitrag von Dividenden für die Gesamtrendite gewesen?

Die folgende Grafik beantwortet genau diese Fragen. Dort könnt ihr sehen, wie groß seit 1930 in jedem Jahrzehnt die Gesamtrendite des Aktienmarkts war (gemessen am S&P 500 Index) und wie groß der Anteil von Dividenden an der Gesamtperformance war.

Die Grafik zeigt die Gesamtrendite jedes Jahrzehnts von 1930 bis 2022 gemessen am S&P 500 Index war und wie groß der Anteil von Dividenden an der Gesamtperformance war. In den 2020er Jahren haben Aktien insgesamt eine negative Rendite erzielt, weswegen für diese Periode keine Performance berechnet werden kann.

Über die Gesamtzeit von 1930 bis 2022 haben Dividenden im Durchschnitt 41% der Gesamtrendite in jedem Jahrzehnt ausgemacht aber auf Ebene der einzelnen Jahrzehnte schwanken die Beiträge von Dividenden doch sehr.

In den 30er und 70ern Jahren waren Dividendenstrategien besonders sinnvoll und Dividenden haben dort mehr als zwei Drittel der Gesamtrendite des Aktienmarktes ausgemacht. Lediglich in den 2000er Jahren war eine Dividendenstrategie noch sinnvoll denn in dieser Zeit hat der Aktienmarkt insgesamt eine negative Rendite erzielt während Dividenden insgesamt noch eine positive Rendite von 1,8% erzielen konnte.

Gerade in den jüngeren Jahren, also den 2010er und 2020er Jahren zeigt sich allerdings, dass Dividenden immer weniger an der Gesamtrendite des Aktienmarktes beitragen, aber ob das auch in Zukunft der Fall sein wird, kann niemand sagen.

Was ist besser: Dividende oder Rendite?

Ihr wisst jetzt, dass die Dividende nur ein Teil der Rendite ausmacht aber was ist denn eigentlich besser? Solltet ihr lieber in Aktien investieren, die weniger Dividende auszahlen und dafür eher mehr Kurszuwächse erzielen oder lieber in Aktien, die mehr Dividenden auszahlen aber dafür geringeres Kurswachstum aufweisen? Natürlich ist das eine sehr persönliche Frage aber es gibt dennoch eine sehr allgemeine Antwort darauf.

Dividenden sind eher für Investoren geeignet, die einen stetigen Cashflow erwarten und somit regelmäßig Auszahlungen aus ihren Aktien haben wollen. Für eine maximale Gesamtrendite sollte aber eher auf Aktien gesetzt werden, die keine regelmäßigen Ausschüttungen durchführen, um den Zinseszinseffekt optimal auszunutzen.

Seid ihr also auf der Suche nach einem stetigen Cashflow, dann sind natürlich Dividenden für euch das richtige Mittel. Die Dividendenzahlungen eines breitgestreuten Dividendenportfolios sind mehr oder weniger gut vorhersagbar und werden weitestgehend unabhängig von der Entwicklung des Aktienkurses ausgezahlt.

Man muss auf Dividenden zwar direkt Steuern bezahlen aber das spielt nur eine untergeordnete Rolle, weil es ohnehin für diese Art des Investors nur auf das Einkommen ankommt.

Wenn ihr allerdings auf der Suche nach langfristigem Wachstum seid, dann solltet ihr lieber nur in Aktien investieren, die keine Dividende zahlen. Stattdessen sollten ihr nach Unternehmen Ausschau halten, die ihre Gewinne in Forschung und Entwicklung stecken und somit stetig neue Geschäftsfelder erschließen.

Lösung zu den zwei Aktien:

Aktie A hat in 2 Jahren 50% erzielt. Die sich daraus ergebende Jahresrendite ist somit 22,47%.

Aktie B hat in 4 Jahren 100% erzielt. Die sich daraus ergebende Jahresrendite ist somit 18,9%.

Aktie A hat somit die bessere Rendite als Aktie B. Logisch betrachtet macht das auch Sinn. Mit Aktie B macht ihr in 4 Jahren einfach 100%. Mit Aktie B macht ihr aber in 2 Jahren 50% und könnt diesen Gewinn noch einmal zwei weitere Jahre für euch arbeiten lassen (Zinseszinseffekt), um auf dieselben 4 Jahre wie Aktie B zu kommen.

Unter Privatanlegern tobt seit vielen Jahren ein Glaubenskrieg über die Sinnhaftigkeit von Dividendenakten. Die einen sehen darin eine einfache und gute Investmentstrategie und die anderen sehen darin einen Haufen von Aktien, die viel weniger Rendite machen als die großen Tech-Aktien wie Google oder Apple. Aber was stimmt denn nun? Wie gut oder schlecht sind Dividendenaktien denn nun wirklich? Ich habe mir das ganze deswegen einmal genau angeschaut und verrate euch jetzt, wie sinnvoll Dividendenstrategien wirklich sind.

Historisch betrachtet war eine Dividendenstrategie sinnvoll, da Dividendenaktien auf Sicht der letzten 30 Jahre und länger eine höhere Rendite bei geringerem Risiko erzielt haben als Nicht-Dividendenaktien.

Die Vorteilhaftigkeit von Dividendenaktien gegenüber insbesondere Aktien von Technologieunternehmen ist auf kurzer Sicht (also die letzten 10 Jahre) allerdings nicht mehr gegeben, sodass es wirklich wichtig ist, welchen Zeithorizont man betrachtet. Ich habe deswegen eine Langzeitanalyse von Dividendenaktien gemacht und bin teilweise fast 100 Jahre in die Vergangenheit gegangen. All meine Ergebnisse könnt ihr im Folgenden lesen.

Ich empfehle euch dabei wirklich den kompletten Text zu lesen, weil er viele Vorteile von Dividendenaktien erklärt, aber wenn ihr nur eine kurze Zusammenfassung lesen wollt, dann könnt ihr auch weiter nach unten zum Fazit scrollen.

Die Langzeitanalyse

Gerade in den letzten Jahren wurde viel darüber berichtet, dass gerade Technologieaktien wie Apple, Amazon oder Microsoft die eigentlichen Renditetreiber wären und das Dividendenaktien mit derartigen Wachstumszahlen nicht mithalten können.

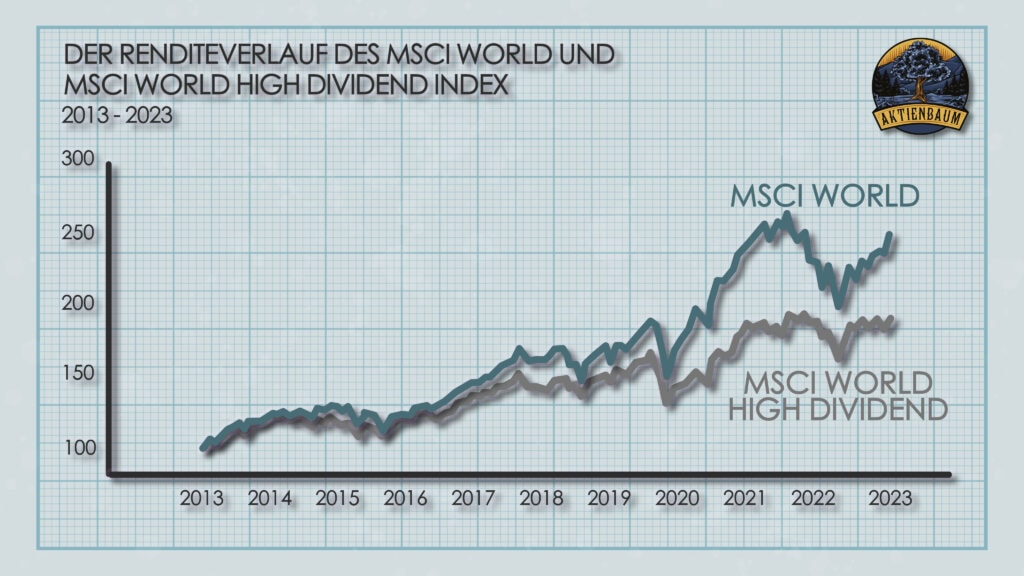

Kurzfristig betrachtet ist das auch richtig. Dividendenaktien waren in den letzten 10 Jahren nicht nur schlechter als die großen Tech-Giganten, sondern auch schlechter als der breite Markt, wie man anhand der folgenden Grafik sehen kann.

Die Grafik zeigt den Renditeverlauf des MSCI World Index mit dem MSCI World High Dividend Index von 2013 bis 2023 an. Indexiert auf 100.

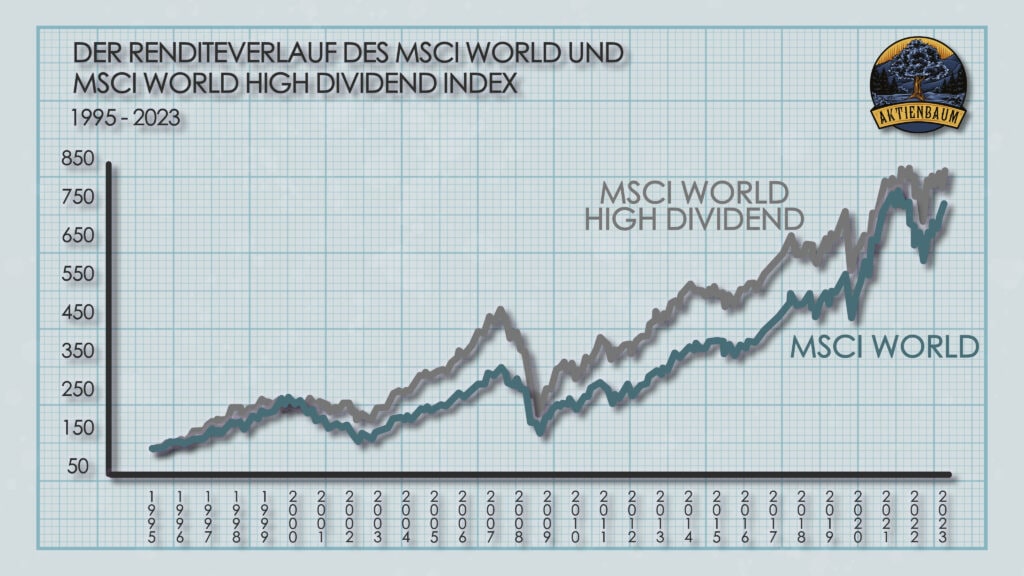

Dividendenaktien waren in den letzten 10 Jahren zwar schlechter als der breite Markt allerdings ist das auch nur eine sehr eingeschränkte Betrachtungsweise. Nehmen wir anstatt der letzten 10 Jahren nämlich einen längeren Betrachtungszeitraum und schauen uns das ganze einmal seit 1995 an, dann sieht das Bild nämlich ganz anders aus.

Die Grafik zeigt den Renditeverlauf des MSCI World Index mit dem MSCI World High Dividend Index von 1995 bis 2023 an. Indexiert auf 100.

Auf Sicht der letzten 30 Jahre haben Dividendenaktien nämlich eine bessere Rendite erzielt als der breite Markt. Ob eine Dividendenstrategie sinnvoll ist bzw. war, hängt also stark davon ab welchen Zeithorizont man sich anschaut und damit wir auch das volle Bild erkennen können, müssen wir entsprechend sehr weit in der Zeit zurückgehen und jede einzelne Zeitperiode genau betrachten.

Nach Jahrzehnten

Dividenden haben für Investoren in den letzten 50 Jahren eine große Rolle gespielt. Seit 1960 kamen circa 69% der Gesamtrendite des S&P 500 Index aus Dividendenzahlungen bzw. dem Re-Investieren von Dividenden und dem entsprechend damit verbundenen Zinseszinseffekt.

Das Ganze sieht man besonders gut, wenn man sich den S&P 500 Total Return Index (mit Dividenden) und dem S&P 500 Price Index (ohne Dividenden) anschaut.

Die Grafik zeigt den Renditeverlauf des S&P 500 Total Return Index (mit Dividenden, grün) und dem S&P 500 Price Index (ohne Dividenden, grau) von 1960 bis 2023 an. Die linke Skala bezieht sich nur auf den Kursindex.

Hätte man 1960 10.000 USD in den S&P 500 Index investiert, dann wären diese 10.000 USD aufgrund von Kurssteigerungen lediglich auf 641.091 USD bis ins Jahr 2022 angewachsen. Hätte man allerdings alle ausgezahlten Dividenden immer wieder re-investiert, dann wären die 10.000 USD im Jahr 2022 unglaubliche 4.053.236 USD wert. Eine Dividendenstrategie hätte sich über diesen Zeitraum also durchaus gelohnt.

Wie sieht das ganze aber aus, wenn man sich jedes Jahrzehnt einmal im Detail anschaut? Wie groß ist in jedem Jahrzehnt der Beitrag von Dividenden für die Gesamtrendite gewesen?

Die folgende Grafik beantwortet genau diese Fragen. Dort könnt ihr sehen, wie groß seit 1930 in jedem Jahrzehnt die Gesamtrendite des Aktienmarkts war (gemessen am S&P 500 Index) und wie groß der Anteil von Dividenden an der Gesamtperformance war.

Die Grafik zeigt die Gesamtrendite jedes Jahrzehnts von 1930 bis 2022 gemessen am S&P 500 Index war und wie groß der Anteil von Dividenden an der Gesamtperformance war. In den 2020er Jahren haben Aktien insgesamt eine negative Rendite erzielt, weswegen für diese Periode keine Performance berechnet werden kann.

Über die Gesamtzeit von 1930 bis 2022 haben Dividenden im Durchschnitt 41% der Gesamtrendite in jedem Jahrzehnt ausgemacht aber auf Ebene der einzelnen Jahrzehnte schwanken die Beiträge von Dividenden doch sehr.

In den 30er und 70ern Jahren waren Dividendenstrategien besonders sinnvoll und Dividenden haben dort mehr als zwei Drittel der Gesamtrendite des Aktienmarktes ausgemacht. Lediglich in den 2000er Jahren war eine Dividendenstrategie noch sinnvoll denn in dieser Zeit hat der Aktienmarkt insgesamt eine negative Rendite erzielt während Dividenden insgesamt noch eine positive Rendite von 1,8% erzielen konnte.

Gerade in den jüngeren Jahren, also den 2010er und 2020er Jahren zeigt sich allerdings, dass Dividenden immer weniger an der Gesamtrendite des Aktienmarktes beitragen, aber ob das auch in Zukunft der Fall sein wird, kann niemand sagen.

Nach Dividendenrendite

Jetzt da wir wissen, dass Dividendenaktien durchaus einen wichtigen Beitrag zur Gesamtrendite beitragen, sollten wir ein wenig mehr ins Detail gehen. Die Frage ist doch schließlich, ob es bestimmte Dividendenaktien gibt, die mehr zur Gesamtrendite beitragen als andere und zur Unterteilung der Dividendenaktien schauen wir uns einmal die jeweilige Dividendenrendite der Aktien an.

Die Dividendenrendite ist eine Finanzkennzahl, die in Prozent angibt, wie viel Dividende eine Aktie im Verhältnis zu ihrem Aktienkurs jährlich ausschüttet. D.h. wenn eine Aktie gerade 100 EUR wert ist und eine Dividende von 3 EUR ausschüttet, dann beträgt die Dividendenrendite 3%.

So viel zur kurzen Erklärung dieser Finanzkennzahl. Wenn euch das Konzept der Dividendenrendite neu ist bzw. ihr noch mehr darüber erfahren wollt (Zusammenhang mit anderen Finanzkennzahlen, wie viel Dividendenrendite „normal“ ist etc.), dann empfehle ich euch meinen großen Artikel zur Dividendenrendite.

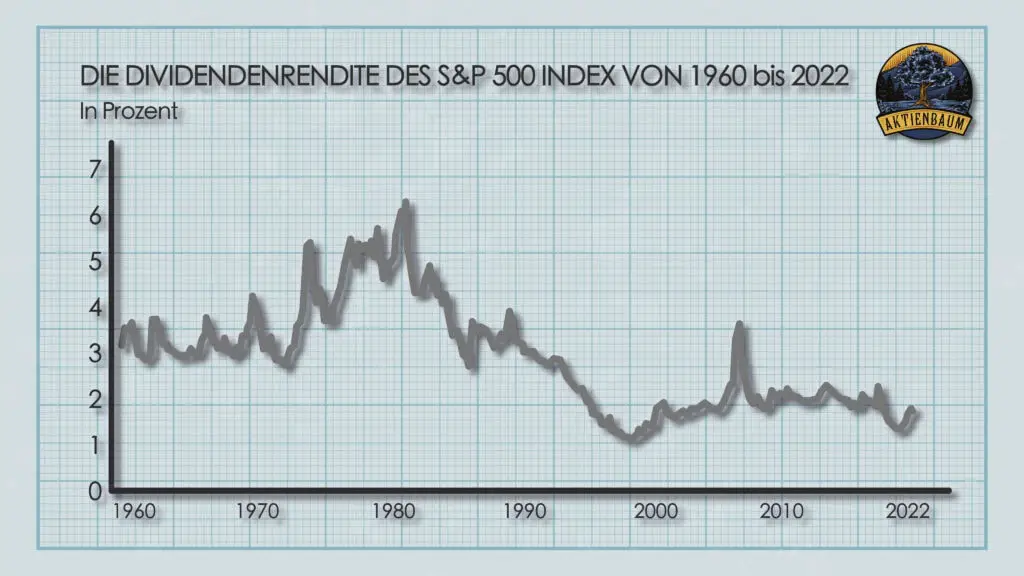

Schauen wir uns einmal an, wie sich die durchschnittliche Dividendenrendite im Laufe der Zeit verändert hat.

Die Grafik zeigt die Median-Dividendenrendite im Zeitverlauf von 1960 bis 2022 für alle Unternehmen des S&P 500 Index an.

Wie ihr in der Grafik sehen könnt, war die Dividendenrendite in den letzten 60 Jahren mal höher und mal niedriger. Den höchsten Punkt hatte sie 1981 mit einer Median-Dividendenrendite von leicht über 6% und aktuell ist die Median-Dividendenrendite bei circa 1,85%.

Im Durchschnitt betrug die Dividendenrendite in den letzten 60 Jahren 2,90% was bedeutet, dass Dividendenaktien aktuell im Durchschnitt weniger Dividenden ausschütten (gemessen an ihrem Aktienkurs) als üblich. Bedeutet das jetzt aber, dass eine Dividendenstrategie deswegen aktuell nicht sinnvoll ist?

Nicht wirklich, und zwar aus zwei Gründen. Zum einen bezieht sich die obere Grafik nur auf Aktien des S&P 500 Index und wir können daraus entsprechend auch nur schlussfolgern, dass die durchschnittliche Dividendenrendite von S&P 500 Aktien aktuell unterdurchschnittlich ist. Aber wie sieht es mit all den anderen Aktien aus?

Ich habe das einmal selbst nachgerechnet und dafür insgesamt über 1.100 Aktien analysiert, deren Management einen besonders hohen Fokus auf eine langfristige Dividendenausschüttung legt.

Alle betrachteten Unternehmen könnt ihr in meiner Liste zu den weltweiten Dividendenaristokraten finden. Ich aktualisiere die Liste monatlich, damit ihr ganz schnell die perfekte Dividendenaktie für euch finden könnt. Meine Ergebnisse könnt ihr in der nächsten Tabelle sehen und solltet ihr euch für die gesamte Analyse mit noch viel mehr interessanter Statistiken interessieren, dann schaut euch doch diesen Artikel von mir an.

Aktienauswahl

Ø Dividendenrendite

Alle

2,50%

Aktien, die bereits mindestens 50 Jahre in Folge eine Dividende auszahlen

2,17%

Aktien, die bereits mindestens 25 Jahre in Folge eine Dividende auszahlen

2,41%

Aktien, die bereits mindestens 10 Jahre in Folge eine Dividende auszahlen

2,45%

Die Tabelle zeigt die durchschnittliche Dividendenrendite für Aktien an, je nachdem wie lange die Aktie bereits ihre Dividende in Folge ausgezahlt hat.

Ihr seht also das unter Bezugnahme von viel mehr Aktien die durchschnittliche Dividendenrendite durchaus höher ist als die 1,85% bei den Aktien des S&P 500 Index. Eine Dividendenstrategie kann sich aktuell also durchaus lohnen allerdings sollte man genau schauen welche Aktien man sich auswählt und damit kommen wir zu meinem zweiten Punkt, warum eine Dividendenstrategie aktuell weiterhin sinnvoll ist.

Ihr dürft nämlich nicht von der Allgemeinheit auf das große Ganze schlussfolgern. Im Durchschnitt tragen Dividendenaktien zwar aufgrund der niedrigen Dividendenrendite aktuell nur einen kleinen Teil zur Gesamtperformance des Aktienmarktes bei, aber war das schon immer so und betrifft das wirklich alle Dividendenaktien gleich?

Viele Investoren konzentrieren sich bei der Auswahl von Dividendenaktien immer nur auf diejenigen, die die höchste Dividendenrendite zahlen, aber das ist sehr kurz gedacht, wie ich in diesem Artikel ausführlich erkläre.

Eine hohe Dividendenrendite ist zwar nicht zwingend mit schlechten Aktien gleichzusetzen allerdings haben solche Aktien in aller Regel eine extrem hohe Ausschüttungsquote, ein geringes Dividendenwachstum und keine lange Dividendenhistorie und sind somit nicht empfehlenswert für eine langfristige Dividendenstrategie.

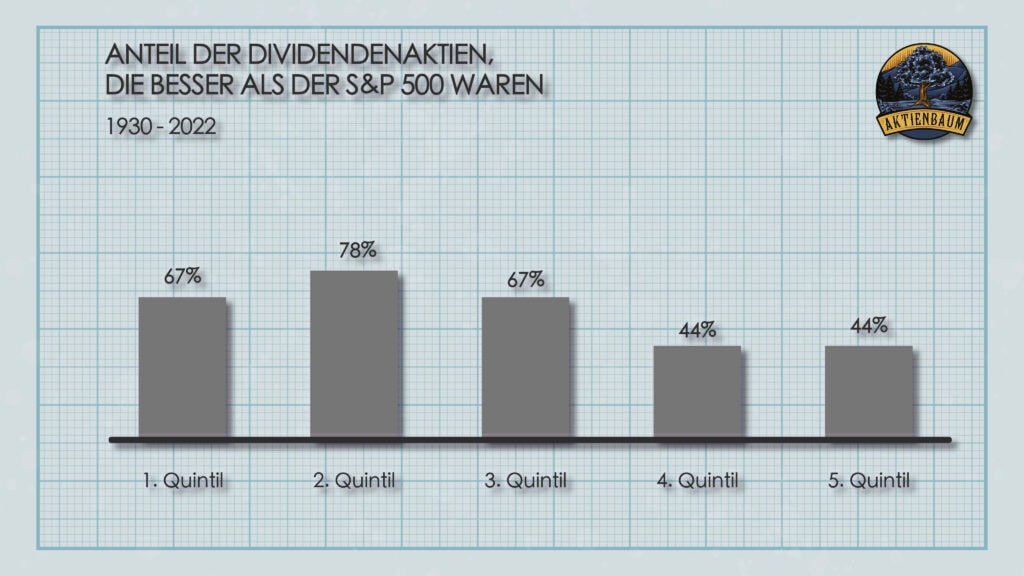

Um zu sehen, wie gut oder schlecht die jeweiligen Dividendenaktien historisch abgeschnitten haben, müssen wir sie deshalb erst einmal in einzelne Gruppen unterteilen. Teilen wir die Aktien des S&P 500 deswegen in fünf Kategorien ein. Das erste Quintil beinhaltet die 20% Aktien mit der höchsten Dividendenrendite, das zweite Quintil beinhaltet die nächsten 20% Aktien mit der niedrigeren Dividendenrendite und so weiter. Das fünfte Quintil beinhaltet somit alle 20% Aktien, die die niedrigste Dividendenrendite haben.

Die folgende Grafik zeigt euch nun wie häufig das jeweilige Quintil an Aktien des S&P 500 den S&P 500 Index zwischen 1930 bis 2022 in der Performance übertroffen hat.

Die Grafik zeigt wie häufig Aktien des S&P 500 Index zwischen 1930 bis 2022 den Index in der Performance übertroffen haben aufgeteilt nach deren Dividendenrendite.

Ihr seht dabei, dass Aktien des zweiten Quintils ihren eigenen Index in 78% der Fälle übertroffen haben. Das entspricht 72 von 92 Jahren. Für mich ist das einer der Hauptgründe, warum eine Dividendenstrategie auch heute noch so relevant und sinnvoll ist.

Auch Aktien des ersten und dritten Quintils haben den S&P 500 Index in circa 62 von 92 Jahren immer in der Performance übertroffen. Wenn ihr euch in eurer Auswahl an Dividendenaktien also auf diese drei Quintile konzentriert, dann habt ihr eine sehr hohe Wahrscheinlichkeit den breiten Markt zu übertreffen.

Allerdings ist das auch keine Garantie, weil zum einen historische Renditen kein verlässlicher Indikator für zukünftige Renditen sind und zum anderen weil es auch sein kann, dass der S&P 500 in den Jahren, in dem er schlechter als die jeweiligen Dividendenaktien war, so gut performt hat, dass er langfristig dennoch das bessere Investment gewesen war.

Schauen wir uns deswegen einmal im Detail an, wie die einzelnen Quintile im Vergleich zum S&P 500 in jedem Jahrzehnt abgeschlossen haben.

Zeitperiode

S&P 500 (in %)

1. Quintil (in %)

2. Quintil (in %)

3. Quintil (in %)

4. Quintil (in %)

5. Quintil (in %)

Jan 1930 bis Dez 1939

-0,2

-2,36

0,61

-2,34

-0,38

2,07

Jan 1940 bis Dez 1949

9,51

13,92

13,06

10,26

8,63

6,83

Jan 1950 bis Dez 1959

18,33

18,52

20,31

18,47

16,57

19,81

Jan 1960 bis Dez 1969

8,26

8,82

8,9

6,46

7,97

9,3

Jan 1970 bis Dez 1979

6,05

9,67

10,22

7,00

7,57

3,94

Jan 1980 bis Dez 1989

16,8

20,23

19,62

17,2

16,19

14,65

Jan 1990 bis Dez 1999

17,96

12,37

15,54

15,06

18,1

18,93

Jan 2000 bis Dez 2009

-0,44

5,57

4,15

4,21

1,99

-1,75

Jan 2010 bis Dez 2019

13,65

12,98

13,25

14,15

13,68

10,85

Jan 2020 bis Dez 2022

6,99

12,18

10,78

6,61

16,21

8,08

Gesamtrendite

5.407

15.487

25.770

5.740

7.432

3.415

Gesamtrendite p.a.

9,79

11,06

11,67

9,86

10,17

9,25

Die Tabelle zeigt die Performance der Aktien des S&P 500 Index zwischen 1930 bis 2022 sowie aufgeteilt nach deren Dividendenrendite an für jedes Jahrzehnt. Alle Angaben in Prozent und für jedes Jahrzehnt stellen die Zahlen die durchschnittliche Jahresrendite dar.

Ihr könnt in der Tabelle erkennen wie hoch die durchschnittliche jährliche Rendite für den S&P 500 Index sowie für jedes Quintils aufgeteilt nach deren Dividendenrendite von 1930 bis 2022 war. Schauen wir uns das ganze aber an einem Beispiel an.

Von Januar 1980 bis Dezember 1989 hat der S&P 500 Index eine durchschnittliche Rendite von 16,80% pro Jahr erzielt. Im selben Zeitraum haben alle Aktien des S&P 500 Index, die zu den 20% Aktien mit der höchsten Dividendenrendite (1. Quintil) gehören eine Rendite von 20,23% pro Jahr erzielt. In diesem Zeitraum waren Dividendenaktien aus dem 1. Quintil somit deutlich besser als der breite Aktienmarkt.

Ihr könnt somit genau erkennen in welchen Perioden eine Dividendenstrategie sinnvoll war und in welchen nicht. Interessant ist aber auch welche Aktien über den gesamten Zeitraum nun die besseren waren. Der breite Aktienmarkt oder Dividendenaktien aus einem bestimmten Quintil?

Ich habe hierfür noch einmal die Gesamtrendite über den gesamten Zeitraum mit aufgeführt und was diese Gesamtrendite für eine durchschnittliche Jahresrendite entsprechen würde.

Aktienbaum Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Ihr könnt dabei sehen, dass der breite Aktienmarkt von 1930 bis 2022 eine Performance von 5.407% erzielt hat, was einer durchschnittlichen Rendite von 9,79% pro Jahr entspricht. Im selben Zeitraum haben aber Aktien des ersten Quntils eine Rendite von 15.487% erzielt, was einer Jahresrendite von 11,06% für den Zeitraum entspricht.

Dividendenaktien aus dem ersten Quintil waren also deutlich besser als der breite Aktienmarkt von 1930 bis 2022. Genau genommen waren alle Dividendenaktien besser mit Ausnahme des letzten Quintils. Dividendenaktien mit den 20% niedrigsten Dividendenrenditen (5. Quintil) konnten lediglich 3.415% Rendite erzielen bzw. 9,25% pro Jahr.

Langfristig betrachtet ist eine Dividendenstrategie im historischen Kontext also extrem sinnvoll gewesen.

Übrigens falls ihr euch fragen solltet, wie viel Dividendenrendite eigentlich für jedes Quintil normal ist, dann lest euch unbedingt meinen Artikel über die Dividenrendite durch, wo ich euch diese Frage beantworte.

Falls ihr euch auch fragt, warum gerade die Aktien des zweiten Quintils die besten waren, dann empfehle ich euch meinen Artikel über die Ausschüttungsquote. Aktien des ersten Quintils haben nämlich in der Regel eine extrem hohe Ausschüttungsquote und haben somit nur wenig Geld, dass sie in ihr zukünftiges Wachstum investieren können. Entsprechend fällt bei derartigen Aktien die Gesamtrendite auch geringer aus.

Hat die Dividendenpolitik einen Einfluss auf die Aktienperformance

Wir konnten zwar schon klären, dass Dividendenstrategien historisch betrachtet durchaus sinnvoll waren aber eine entscheidende Frage steht noch aus. Hat die Dividendenpolitik eines Unternehmens einen Einfluss auf die Performance ihrer Aktie und wenn ja, welchen?

Diese Frage hat das Research Unternehmen Hatford Research bereits beantwortet und dafür alle Aktien des S&P 500 Index untersucht und deren durchschnittliche Jahresrendite für den Zeitraum von 1973 bis 2021 berechnet.

Dabei wurden alle Aktien des Index in eine bestimmte Kategorie eingeteilt je nachdem, ob sie eine Dividende gezahlt haben, diese konstant blieb oder erhöht wurde oder ob die Dividende sogar gekürzt oder nicht ausgezahlt wurde.

Die Ergebnisse der Untersuchung könnt ihr in folgender Tabelle sehen.

Dividendenpolitik

Durchschnittliche Jahresrendite

Durchschnittliche Standardabweichung

Dividendenzahlung wird regelmäßig erhöht

10,68%

16,02%

Dividendenzahlung wird konstant gehalten

9,60%

16,78%

Keine Dividendenzahlung

4,79%

22,02%

Dividendenzahlung wurde gekürzt bzw. eingestellt

-0,46%

24,96%

Alle Aktien

8,2%

17,64%

Die Tabelle zeigt die durchschnittliche Jahresrendite und die durchschnittliche Standardabweichung von Aktien des S&P 500 Index je nach deren Dividendenpolitik.

Das Ergebnis zeigt klar, dass Aktien, die Dividenden zahlen, im Durchschnitt eine wesentlich höhere Rendite erzielen als solche, die keine Dividende ausschütten oder ihre bisherige Dividende sogar reduziert oder gestoppt haben.

Im Zeitraum von 1973 bis 2021 lag die durchschnittliche Jahresrendite für Aktien, die ihre Dividende regelmäßig steigern, bei 10,68% und bei 9,60% für Aktien, die ihre Dividende zumindest beibehalten haben.

Im Gegensatz dazu betrug die durchschnittliche Jahresrendite für Aktien, die keine Dividende auszahlten, lediglich 4,79% in demselben Zeitraum.

Zum Glück schütten etwa 85% aller weltweiten Aktienunternehmen Dividenden aus. Unternehmen, die keine Dividende ausschütten, stellen daher nur einen minimalen Anteil dar.

Übrigens wenn ihr wissen wollt, welche Aktien regelmäßig ihre Dividende erhöhen, habe ich übrigens das perfekte Tool für euch. Auf dieser Seite aktualisiere ich monatlich eine Liste mit den sogenannten Dividendenaristokraten oder Dividendenkönigen. Dort könnt ihr ganz einfach sehen, wie lange eine Aktie ihre Dividende bereits in Folge erhöht hat.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Interessant an den Ergebnissen ist übrigens auch die Standardabweichung von Dividendenaktien und Nicht-Dividendenaktien.

Als Standardabweichung misst man die durchschnittliche Schwankung bzw. das Risiko einer Aktie und je höher die Standardabweichung ist, desto höher ist auch das Risiko einer Aktie. (Mehr dazu in diesem Artikel)

Eigentlich geht eine höhere Rendite auch mit einem höheren Risiko einher aber nicht in diesem Fall. Dividendenaktien erzielten in den letzten 50 Jahren im Durchschnitt eine bessere Performance als Nicht-Dividendenaktien und das bei gleichzeitig geringerem Risiko.

Der einzige Grund, der Dividendenaktien noch schlecht machen kann

Nur unter Betrachtung der Brutto-Rendite ist eine Dividendenstrategie also historisch betrachtet besser als das Investieren in Nicht-Dividendenaktien. Es gibt allerdings noch einen Faktor, der eure Brutto-Rendite verringern kann und das ist die anfallende Steuer auf Dividendenzahlungen. Schauen wir uns das ganze einfach an einem Beispiel an.

Stellt euch vor ihr habt eine Aktie im Wert von 100 EUR, die eine Dividende von 3 EUR zahlen wird.

Vor Zahlung der Dividende ist euer Vermögen 100 EUR, da das schließlich der Wert eurer Aktie ist. Sobald die Dividende allerdings ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3 EUR durch die Dividendenzahlung in Cash. (Warum der Wert der Aktie in den Wert der Dividenden fällt, erkläre ich euch in diesem Artikel)

Für die Dividende von 3 EUR müsst ihr aber Steuern zahlen (sofern ihr euren steuerlichen Freibetrag ausgeschöpft habt). Halten wir das Beispiel einfach und sagen ihr müsst nur die Abgeltungssteuer von genau 25% zahlen, dann fallen auf diese 3 EUR Steuern in Höhe von 0,75 EUR an.

Ihr habt somit eine Aktie im Wert von 97 EUR und durch die Dividende (nach Abzug der Steuer) 2,25 EUR in bar. Insgesamt beträgt euer Vermögen somit 99,25 EUR.

Vor der Dividendenzahlung hattet ihr aber ein Vermögen von 100 EUR, sodass ihr durch die Dividendenzahlung und die darauf anfallende Steuer insgesamt ärmer geworden seid.

Der Effekt ist dabei anfangs noch gering aber bei einem großen Depot mit hoher Dividendenrendite durchaus spürbar auf die Performance und wird aufgrund des Zinseszinseffektes mit jedem Jahr immer stärker.

Wie hoch der Einfluss von Steuern auf eure Gesamtperformance sein kann, zeigt folgendes Beispiel. Stellt euch vor ihr legt 100.000€ für 30 Jahre in Dividendenaktien an. Die durchschnittliche Jahresrendite für euer Portfolio ist dabei 7% (basierend auf dem historischen Durchschnitt des Aktienmarkts, wie ich euch hier zeige), wobei davon 3% als Dividende ausgezahlt werden und die restlichen 4% auf Kurssteigerungen zurückzuführen sind.

D.h. im ersten Jahr macht ihr einen Kurszuwachs von 4.000 EUR und erhaltet zusätzlich 3.000 EUR in Form von Dividenden. Insgesamt wächst euer Portfolio um 7.000 EUR (4.000 EUR Kurszuwachs plus 3.000 EUR Dividendenauszahlung bzw. die erwähnten 7% Marktrendite pro Jahr). Eure Dividende legt ihr dabei jedes Jahr wieder neu an und nun stellt sich die Frage, wie viel ihr nach 10, 20 oder 30 Jahren habt, wenn ihr auf eure Dividenden Steuern zahlen müsst bzw. wenn ihr keine Steuern zahlen müsst. In der folgenden Tabelle habe ich euch die Ergebnisse zusammengefasst.

Jahr

Portfoliowert (ohne Steuern)

Portfoliowert (mit Steuern)

0

100.000

100.000

10

196.715

183.353

20

386.968

336.185

30

761.225

616.407

Die Tabelle zeigt, wie sich ein Vermögen von 100.000 EUR in Dividendenaktien über längere Zeit entwickelt je nachdem ob ihr auf eure erhaltene Dividende Steuern zahlen müsst oder nicht.

Ihr seht dabei, dass die Differenz des Portfoliowertes mit Steuern und ohne Steuern immer größer wird, je länger ihr euer Geld angelegt habt. Nach 30 Jahren sind eure 100.000 EUR auf 761.225 EUR angewachsen, wenn ihr auf eure erhaltenen Dividenden keine Steuern zahlen müsst aber fallen auf die Dividenden Steuern an, dann liegt der Portfoliowert nach 30 Jahren bei lediglich 616.407 EUR. Das sind circa 21% weniger Vermögen.

Die Berechnung zeigt also deutlich, dass das Thema Steuern die Vorteilhaftigkeit von Dividendenaktien durchaus noch einmal verschlechtern kann. Man kann allerdings deswegen nicht per se sagen, dass Dividendenaktien schlechter sind als Nicht-Dividendenaktien allerdings müsst ihr bei eurer Geldanlage zwei Dinge beachten, wenn ihr das volle Potential von Dividendenaktien ausnutzen wollt.

Um Steuern auf die erhaltene Dividende zu vermeiden, könnt ihr in thesaurierende Dividenden- ETFs investieren. Somit seid ihr in Dividendenaktien investiert und nutzt deren Vorteile aber erhaltet keine regelmäßigen Ausschüttungen. Eine vollständige Liste aller in Deutschland verfügbaren Dividenden-ETFs könnt ihr hier finden.

Ihr könnt eure Steuerlast mithilfe steueroptimierter Modelle wie einer Vermögensverwaltungen GmbH deutlich reduzieren. Solche Modelle lohnen sich allerdings erst bei größeren Aktiendepots und ihr solltet unbedingt einen Steuerberater dafür zu Hilfe ziehen. Einen ersten Anhaltspunkt für die Thematik könnt ihr in meinem Artikel zur Besteuerung von Dividenden erhalten, wenn ihr mehr dazu erfahren wollt.

Fazit

Entschuldigt bitte, dass der Artikel so lang geworden ist, aber das Thema hat einfach eine extrem genaue Analyse erfordert und entsprechend musste ich auf viele Dinge eingehen. Damit ihr das Wichtigste im Überblick habt, hier noch einmal die 7 wichtigsten Erkenntnisse.

Kurzfristige vs. Langfristige Betrachtung: Während Dividendenaktien in den letzten 10 Jahren gegenüber Technologieaktien und dem breiten Markt zurückgeblieben sein mögen, zeigt eine langfristige Betrachtung, dass sie über einen Zeitraum von 30 Jahren oder mehr eine bessere Rendite erzielt haben. Der Zeithorizont ist also entscheidend für die Beurteilung der Dividendenstrategie.

Historische Bedeutung von Dividenden: In den letzten 50 Jahren haben Dividenden etwa 69% der Gesamtrendite des S&P 500 Index ausgemacht. Die Reinvestition von Dividenden hat einen erheblichen Zinseszinseffekt erzeugt, der die Gesamtrendite erheblich steigert. Wenn ihr eine Dividendenstrategie verfolgt, ist es also wichtig eure erhaltenen Dividenden, wenn möglich, immer wieder zu re-investieren.

Schwankungen im Laufe der Zeit: Die Beiträge von Dividenden zur Gesamtrendite haben im Laufe der Jahrzehnte erheblich geschwankt. In einigen Jahrzehnten, wie den 30er und 70er Jahren, waren Dividendenstrategien besonders effektiv, während in den jüngeren Jahren, den 2010er und 2020er Jahren, Dividenden weniger zur Gesamtrendite beitrugen.

Langfristige Sinnhaftigkeit: Es zeigt sich, dass Dividendenaktien, insbesondere solche, die ihre Dividenden regelmäßig erhöhen oder konstant halten, im historischen Kontext eine höhere Rendite bei geringerem Risiko erzielt haben im Vergleich zu Aktien, die keine Dividende ausgezahlt haben.

Aktuelle Relevanz: Trotz der niedrigeren durchschnittlichen Dividendenrendite in den letzten Jahren, insbesondere im S&P 500 Index, kann eine Dividendenstrategie immer noch sinnvoll sein, wenn sie auf einer sorgfältigen Auswahl von Aktien basiert.

Zukünftige Unwägbarkeiten: Obwohl die historischen Daten eine starke Begründung für Dividendenstrategien liefern, bleibt die Zukunft ungewiss, und es gibt keine Garantie, dass die Vergangenheit ein verlässlicher Indikator für zukünftige Renditen ist.

Steuern: Die Vorteilhaftigkeit von Dividendenaktien hängt stark davon ab, wie viel Steuern ihr auf die erhaltenen Dividenden erhaltet. Bei größeren Depots ist es deswegen wichtig über steueroptimierte Strukturen nachzudenken, um die Vorteile der Dividendenstrategie voll zu entfalten.

Nur weil mir meine Aktien eine Dividende von 1.000 EUR auszahlen, heißt das noch lange nicht, dass ich auch die 1.000 EUR erhalte. Manchmal nimmt sich die Bank davon einen Anteil, manchmal das Finanzamt, manchmal ein anderes Land und manchmal auch die Kirche. Aber wie viel bleibt denn nun übrig von der Dividende, die euch eure Aktien ausschütten? Ich bin der Frage einmal auf den Grund gegangen.

Nachdem man seinen persönlichen Freibetrag überschritten hat, bleiben von der Dividende nur höchstens 73,62% übrig. Zusätzliche Bankgebühren, Kirchensteuer und ausländische Quellensteuer können diesen Prozentsatz allerdings noch weiter verringern.

Das heißt also, dass ihr maximal 73,62% von eurer Dividende behalten dürft. Warum ihr de facto allerdings noch weniger behaltet und was diesen Prozentsatz noch weiter verringern kann, verrate ich euch in den folgenden Abschnitten.

Steuern

Seit 2009 werden Dividendenzahlungen in Deutschland der Abgeltungssteuer unterworfen und mit einem festen Steuersatz von 25% besteuert. Zusätzlich dazu kommen der Solidaritätszuschlag und möglicherweise die Kirchensteuer, was den Gesamtsteuersatz auf Dividenden auf 26,38% bzw. 27,99% (falls Kirchensteuer anfällt) erhöht.

Daraus leiten sich auch die in der Einleitung erwähnten 73,62% ab, weil das genau 100% abzüglich des Steuersatzes von mindestens 26,38% entspricht.

Es ist wichtig zu beachten, dass die Abgeltungssteuer zwar erst seit 2009 in Kraft ist, aber auch auf Aktien angewendet wird, die vor diesem Jahr erworben wurden.

Werbungskosten, das heißt Ausgaben, die im Zusammenhang mit dem Kauf der Aktie anfallen (wie Depot- oder Kaufgebühren), sind generell nicht absetzbar. Allerdings wird das durch den Freibetrag von 801 EUR für Einzelpersonen bzw. 1.602 EUR für Ehepaare berücksichtigt.

Aktienbaum Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Das bedeutet konkret für euch, dass Steuern auf Dividenden erst dann anfallen, wenn Ihre Kapitalerträge, einschließlich Dividendenzahlungen und realisierten Kursgewinnen, im Jahr die Summe von 801 EUR bzw. 1.602 EUR überschreiten.

Das ist übrigens nur eine ganz kleine Darstellung der wesentlich komplexeren Besteuerung von Dividenden. Wenn ihr genau erfahren wollt, wie Dividenden versteuert werden, welche Ausnahmen es gibt und welche Dividendenzahlungen sogar komplett steuerfrei sind, dann lest euch einfach diesen Artikel von mir durch.

Weiter oben hatte ich schon erwähnt, dass auch wenn ihr nur die Abgeltungssteuer von eurer Dividende abziehen müsst, die erwähnten 73,62% dennoch nur die halbe Wahrheit sind und der Grund dafür ist, dass 26,38% lediglich die Mindeststeuern sind, die IHR auf die erhaltene Dividende zahlen müsst.

Damit ein Unternehmen aber überhaupt eine Dividende auszahlen kann, muss es erst einmal einen Gewinn erzielen und der wird schließlich ebenfalls versteuert.

Schauen wir uns das ganze aber einfach an einem Beispiel an, um das Konzept zu verdeutlichen. Nehmen wir an ein Unternehmen plant 100 Millionen Euro seines Gewinns als Dividende auszuschütten. Dabei gehen wir davon aus, dass das Unternehmen selbst einem Steuersatz von 30% unterliegt, der Gewerbesteuer, Körperschaftssteuer und Solidaritätszuschlag einschließt.

Die daraus resultierende Steuerlast, ohne Berücksichtigung eines Sparerfreibetrags, sieht folgendermaßen aus:

Bruttodividende

100.000.000 EUR

Abzüglich Steuerlast auf Unternehmensseite (30%)

30.000.000 EUR

Bardividende

70.000.000 EUR

Abzüglich Abgeltungssteuer und Solidaritätszuschlag

18.462.500 EUR

Nettodividende

51.537.500 EUR

Die Tabelle zeigt die gesamte Steuerlast auf eine Dividendenzahlung aus Aktionärs- und Unternehmenssicht.

Wie ihr sehen könnt, kommen bei der zu zahlenden Dividende von 100 Millionen Euro lediglich 51.537.500 EUR beim Aktionär an, was einer gesamten Besteuerung von 48,46% entspricht. Ihr müsst dabei zwar nur 25% plus Solidaritätszuschlag und Kirchensteuer auf eure Dividendenzahlung an Steuern zahlen aber die tatsächliche Steuerquote ist um ein Wesentliches höher.

Das heißt nur unter Berücksichtigung der anfallenden Steuer bleiben vom Gewinn eines Unternehmens nur noch 51,54% übrig, die ihr am Ende erhaltet.

Wichtig ist bei dem bisher Gesagten aber, dass sich das nur auf Aktien bezieht, die sich in eurem Privatvermögen befinden. Das trifft auf die Mehrheit der privaten Aktionäre in Deutschland zu. Allerdings ist das oben geschriebene nicht relevant, wenn ihr die Aktien in einem Betriebsvermögen (also durch ein Unternehmen gekauft) haltet. Darüber hinaus gibt es noch einige andere Sonderregelungen, aber das würde wirklich den Rahmen dieses Artikels sprengen, weswegen ich euch wirklich empfehle diesen Artikel von mir zu lesen, wenn ihr mehr erfahren wollt.

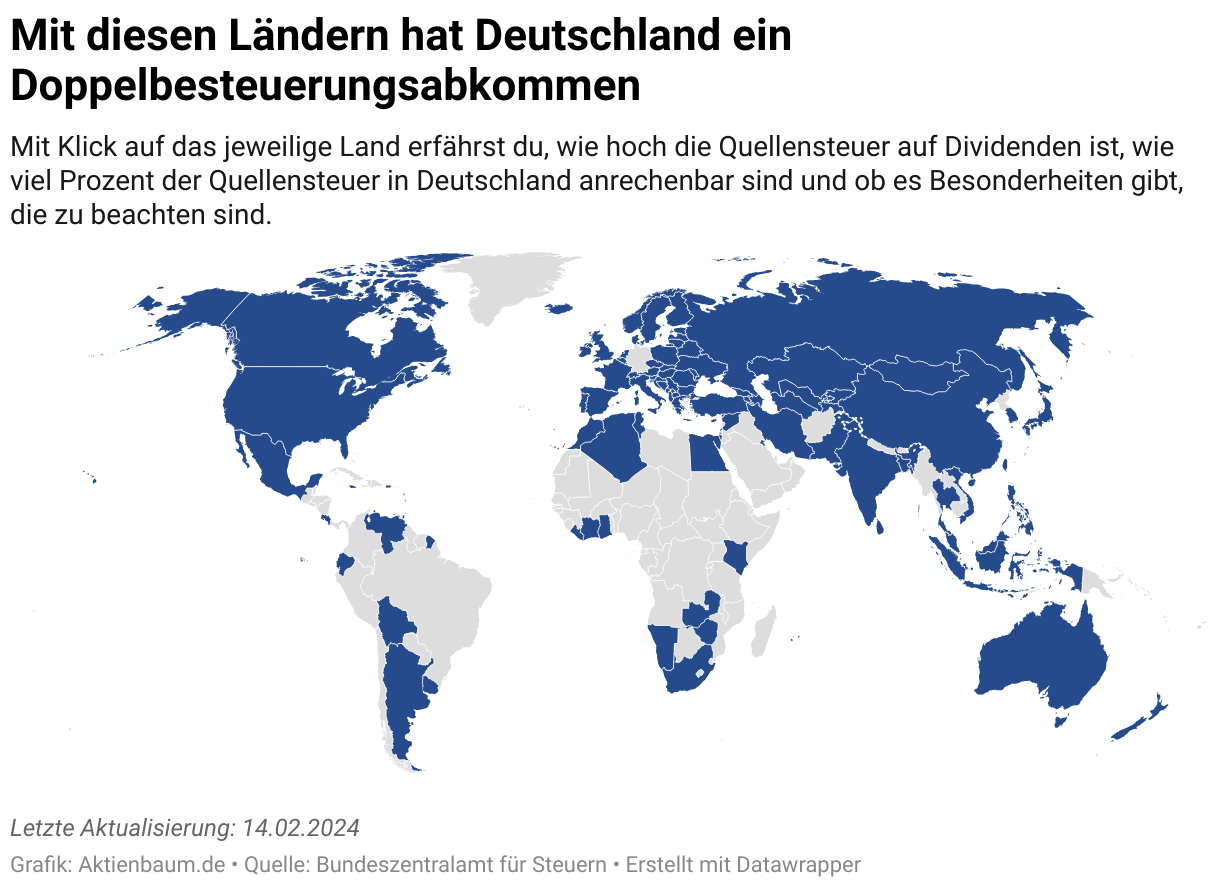

Ausländische Steuern

Die anfallenden Steuern hören allerdings nicht beim deutschen Finanzamt auf. Wenn ihr ausländische Aktien kauft, können unter Umständen auch noch weitere Steuern aus dem Land anfallen, in dem das Aktienunternehmen seinen Sitz hat.

Die Dividende wird dabei direkt an der Quelle, also dem jeweiligen Land, in dem das Aktienunternehmen sitzt, abgezogen, weswegen man hierbei auch von einer Quellensteuer spricht. In so einem Fall würdet ihr also die Quellensteuer des Herkunftslandes zahlen und dann noch einmal die Abgeltungssteuer, was zu einer unverhältnismäßig hohen Doppelbesteuerung bei euch führen würde.

Um das zu vermeiden, haben die meisten Länder deswegen Doppelbesteuerungsabkommen, die verhindern sollen, dass dieselbe Dividende in mehr als einem Land besteuert wird. Derartige Abkommen legen in der Regel fest, dass ihr zuerst die Quellensteuer zahlen müsst und diese euch dann aber von eurer Abgeltungssteuer wieder abgezogen wird.

Mit welchen Ländern Deutschland alles ein Doppelbesteuerungsabkommen hat, wie hoch in diesen Fällen die Quellensteuer auf Dividenden ist und wie viel ihr davon wieder zurückfordern könnt, habe ich euch in dieser Grafik zusammengefasst.

Nehmen wir an, ihr bekommt eine Dividende und müsst darauf 50 EUR Quellensteuer zahlen. In Deutschland wären auf den Dividendenbetrag theoretisch zusätzlich 200 EUR Abgeltungssteuer angefallen. Das Doppelbesteuerungsabkommen sorgt nun also dafür, dass ihr zwar die 50 EUR Quellensteuer zahlen müsst aber den Betrag mit eurer Abgeltungssteuer verrechnen könnt. Anstatt 200 EUR Abgeltungssteuer müsstet ihr in dem Fall nur noch 150 EUR zahlen oder ihr habt die Möglichkeit die 50 EUR Quellensteuer direkt wieder zurückzuverlangen.

Das große Aber ist allerdings, dass Doppelbesteuerungsabkommen nicht immer so einfach sind wie in diesem Beispiel. Manchmal darf man sich nur einen Teil der Quellensteuer anrechnen lassen, manchmal nur bis zu einem Maximalbetrag und manchmal gibt es auch gar kein Doppelbesteuerungsabkommen.

Mit vielen Ländern ist das Doppelbesteuerungsabkommen derart gestrickt, dass man nur maximal 15%-Punkte der Quellensteuer von der Abgeltungssteuer abziehen kann. Ihr müsst beim Investieren in ausländische Aktien deswegen immer aufpassen, welche Steuern anfallen und welche ihr euch wieder zurückholen könnt vom Finanzamt.

Im folgenden Diagramm habe ich einmal aufgeführt, wie viel Dividende bei euch ankommt, wenn ihr 1.000 EUR Dividende von einem Unternehmen erhaltet, dass seinen Sitz in dem jeweiligen Land hat. Der rote Betrag zeigt dabei, was ihr direkt auf euren Konto gutgeschrieben bekommt, und der grüne Betrag zeigt, was ihr euch theoretisch noch über einen Antrag zurückholen könnt.

Ihr seht dabei, dass ihr logischerweise bei deutschen Aktien am meisten von eurer Dividende behalten dürft, weil hier natürlich keine Doppelbesteuerung anfällt. Ebenso viel könnt ihr aber auch bei britischen Aktien behalten, da für diese Aktien keine Quellensteuer anfällt.

Am wenigsten dürft ihr bei österreichischen Aktien behalten. Hier werden euch insgesamt 44,3% von eurer Dividende abgezogen. De facto wird euch sogar noch mehr bei Schweizer Aktien abgezogen. Hier bekommt ihr nämlich nur 45,3% eurer ursprünglichen Dividenden ausgezahlt allerdings könnt ihr euch einen Großteil der Abzüge wieder per Antrag zurückholen, weswegen ihr im Idealfall bei schweizerischen Aktien 62,2% eurer Dividende behalten dürft.

Ich möchte allerdings darauf hinweisen, dass ihr diese Zahlen bitte mit Vorsicht genießen sollt. Ich habe mir zwar größte Mühe gegeben all die Daten für euch zusammenzutragen aber ich bin auch kein Steuerexperte weswegen ihr im Zweifel lieber immer einen Steuerberater konsultieren solltet, wenn ihr Fragen zu eurer persönlichen Situation habt.

Wenn ihr übrigens gern wissen wollt, wie ihr euch die Quellensteuer für einzelne Länder wieder zurückholen könnt, dann schaut doch einmal bei diesen Artikel vorbei, in denen ich euch genau erklären wie ihr vorgehen müsst.

Neben Steuern können Gebühren aber auch noch eure Dividende reduzieren und die gute Nachricht ist, dass in Deutschland bei den meisten Brokern keine Gebühren auf Dividendenzahlungen anfallen. Die Betonung liegt allerdings auf die “meisten” Broker, denn leider gibt es immer noch einige Broker, die für Dividendenzahlungen Gebühren verlangen.

Laut Depovergleich von Finanzen.net sollen bei MaxBlue (gehört zur Deutschen Bank) noch Gebühren für Dividendenzahlungen anfallen (Stand August 2023) aber auch bei einigen regionalen Sparkassen wäre ich lieber vorsichtig und würde an eurer Stelle noch einmal genau prüfen, ob dort evtl. Gebühren für Dividenden verlangt werden.

Es müssen aber nicht nur Gebühren auf Dividendenzahlungen sein, die eure Gesamtdividende reduzieren. Stellt euch einfach vor, ihr habt ein Portfolio über 100.000 EUR und wollt nichts damit machen, außer regelmäßig Dividenden zu bekommen. Wenn ihr auf die erhaltene Dividende keine Gebühr zahlen müsst, dann ist das schon einmal gut, aber ihr solltet auch darauf achten keine laufenden Gebühren für das Depot zu zahlen.

Bleiben wir einfach bei dem Beispielportfolio mit den 100.000 EUR und nehmen wir eine Dividendenrendite von 3% an. Ihr würdet in dem Fall 3.000 EUR Dividende ausgezahlt bekommen bzw. nach Abzug der Abgeltungsteuer von 25% lediglich circa 2.250 EUR erhalten.

Wenn ihr dann noch Depotgebühren von z.B. 5 EUR pro Monat bzw. 60 EUR im Jahr zahlen müsst, verringert sich die erhaltene Dividende um diesen Betrag auf nur noch 2.190 EUR. Es ist also extrem wichtig bei der Depotauswahl nicht nur auf mögliche Gebühren für Dividendenzahlungen zu achten, sondern auf alle Gebühren.

Typische Gebühren, die bei einem Broker anfallen können, sind dabei:

Brokergebühren: Einige Broker verlangen Gebühren für den Kauf oder Verkauf von Aktien.

Verwaltungsgebühren: Investoren, die in Dividenden-ETFs investieren, müssen Verwaltungsgebühren für den ETF zahlen, die sich auf eure Gesamtrendite auswirken.

Gebühren auf Dividendenzahlungen: Wie der Name schon sagt, sind das Gebühren, die anfallen, wenn ihr eine Dividende erhaltet.

Währungsumrechnungsgebühren: Bei Investitionen in ausländische Unternehmen können Gebühren für die Umrechnung der Dividenden in die lokale Währung anfallen.

Passt bei der Auswahl eures Brokers und eurer Dividenden-ETFs also sehr genau auf welche Gebühren möglicherweise anfallen können, denn langfristig können selbst kleine Gebühren einen unglaublichen Einfluss auf eure Gesamtrendite haben.

Der Unterschied zwischen Dividendenrendite und Yield on Cost

Anfänger unterliegen bei der Dividendenrendite häufig einem kleinen Logikfehler. Nehmt einfach die Aussage, dass man bei 3% Dividendenrendite auf 100.000 EUR jedes Jahr 3.000 EUR bekommen würde. In so einem Fall bekomme ich dann nämlich ganz häufig die Antwort zurück, dass das doch gar nicht stimmt, weil ich ja über die Zeit immer mehr Dividenden bekomme durch die Dividendensteigerungen der Unternehmen. Hier wird aber das Konzept der Dividendenrendite mit der Yield on Cost durcheinandergebracht und damit das nicht wieder passiert, erkläre ich euch hier was der Unterschied beider Kennzahlen ist.

Der Unterschied zwischen der Dividendenrendite und der Yield on Cost ist, dass die Dividendenrendite das Verhältnis von Dividende zu aktuellem Aktienwert misst, während die Yield on Cost die Dividende im Verhältnis zum ursprünglichen Kaufpreis berechnet.

So viel zum wichtigsten Unterschied. Wenn ihr wissen wollt, wie sich die Kennzahlen noch unterscheiden und welche Vor- und Nachteile sie haben, dann erkläre ich euch das jetzt.

Die Dividendenrendite und die Yield on Cost

Die Dividendenrendite ist eine Finanzkennzahl, die den jährlichen Dividendenertrag einer Aktie im Verhältnis zum aktuellen Aktienkurs ausdrückt. Sie wird berechnet, indem die ausgeschüttete Dividende pro Aktie durch den aktuellen Kurs der Aktie geteilt wird. Das Ergebnis wird dann in Prozent ausgedrückt.

Das ist natürlich nur eine extrem kurze und einfache Erklärung der Dividendenrendite. Wenn ihr gern alles über diese Kennzahl erfahren wollt, dann schaut euch doch einfach meinen ausführlichen Artikel über die Dividendenrendite an.

Für all diejenigen, die lieber nur das Wichtigste erfahren wollen hier eine kurze Zusammenfassung. Schauen wir uns das ganze einfach an einem Beispiel an. Nehmen wir an, die Aktie von Unternehmen A zahlt jährlich 5 Euro Dividende und hat aktuell einen Kurs von 100 EUR. Die Dividendenrendite würde in diesem Fall 5 EUR geteilt durch 100 EUR = 5% betragen.

Nehmen wir nun an es gibt auch noch die Aktie von Unternehmen B, bei der ihr eine jährliche Dividende von 7 EUR erhaltet, allerdings beträgt der Aktienkurs hier 200 EUR. Auf den ersten Blick wirkt es so, als würdet ihr mit Aktie B mehr Dividende erhalten, weil die 7 EUR doch schließlich mehr sind als 5 EUR von Aktie A.

Schauen wir uns aber die Dividendenrendite von Aktie B an, dann beträgt diese 3,5% (5 EUR geteilt durch 200 EUR). D.h. die Dividende von Aktie B ist zwar höher als die von Aktie A aber dafür ist ihre Dividendenrendite niedriger. Würdet ihr also 1.000 EUR investieren wollen, dann würdet ihr mit Aktie A 50 EUR Dividende pro Jahr bekommen und mit Aktie B lediglich 35 EUR.

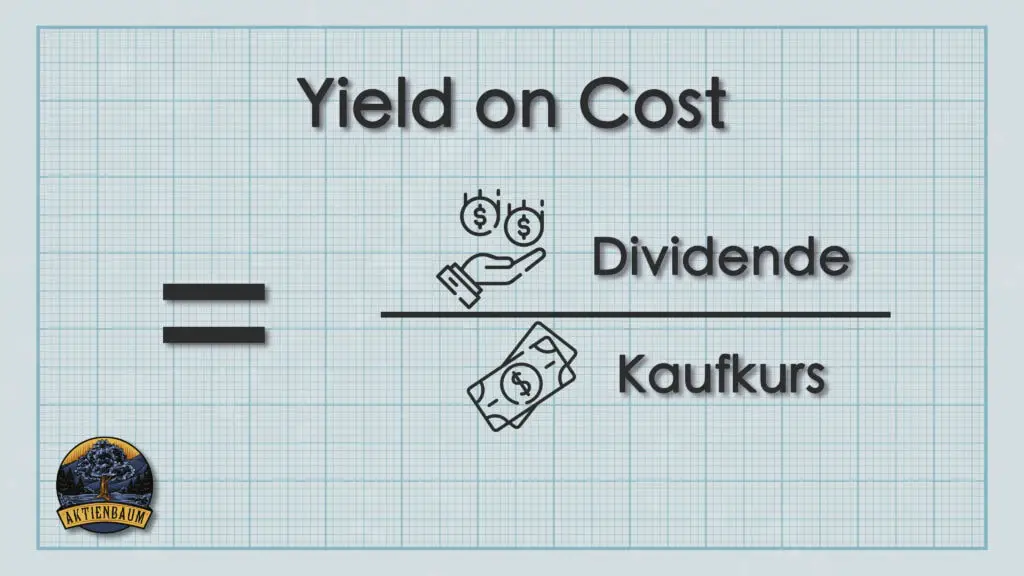

Im Gegensatz dazu berücksichtigt die Yield on Cost (kurz YOC), oder auch deutsch „Rendite auf Kostenbasis“, den ursprünglichen Kaufpreis der Aktie statt des aktuellen Kurses. Sie wird also berechnet, indem die jährliche Dividende pro Aktie durch euren persönlichen Kaufpreis der Aktie geteilt wird. Damit erfahrt ihr also wie hoch eure Dividendenrendite auf das ursprünglich investierte Kapital ist.

Schauen wir uns das ganze wieder an einem Beispiel an und nehmen wir an, ein Investor kaufte vor einigen Jahren Aktien zu je 50 EUR. Das Unternehmen hinter den Aktien zahlt eine jährliche Dividende von 3 EUR pro Aktie und die Yield on Cost beträgt somit 6% (3 EUR geteilt durch 50 EUR).

Seit dem Kauf hat sich der Preis der Aktie allerdings verdoppelt und liegt jetzt bei 100 EUR. Die Dividendenrendite wäre daher aktuell 3% (3 EUR geteilt durch 100 EUR) aber die Yield on Cost bleibt jedoch bei 6%, da sie den ursprünglichen Kaufpreis berücksichtigt. Sie sagt euch also, dass eure ursprüngliche Investition immer noch eine Rendite von 6% erzielt.

Die beiden Kennzahlen unterscheiden sich also darin, welcher Preis in die Berechnung einfließt. Bei der Dividendenrendite ist es der aktuelle Kurs, bei der YOC ist es der Kaufpreis. Ihr erhaltet also mit den beiden Kennziffern unterschiedliche Informationen und je nach Situation kann das für euch unterschiedlich nützlich sein.

Übrigens, wenn ihr gern ganz einfach eure persönliche Dividendenrendite und eure persönliche Yield on Cost für euer Portfolio berechnen wollt, dann könnt ihr das mit meinem Dividendenrenditerechner machen.

Wann solltet ihr welche Kennzahl verwenden?

Die Dividendenrendite ist besonders nützlich, um Aktien verschiedener Unternehmen miteinander zu vergleichen, unabhängig vom jeweiligen Aktienkurs, weil sie Auskunft darüber gibt, wie viel Dividendenertrag man für jeden investierten Euro erhält. Sie kann also helfen attraktive Dividendenaktien zu identifizieren.

Ein weiterer Vorteil der Dividendenrendite ist ihre Einfachheit und breite Anwendbarkeit. Sie kann für jede Aktie berechnet werden, die Dividenden ausschüttet, und ist deshalb eine einfache Möglichkeit, den Dividendenertrag verschiedener Aktien miteinander zu vergleichen.

Aktienbaum Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Die Dividendenrendite hat aber nicht nur Vorteile allerdings würde eine Auflistung all ihrer Nachteile den Rahmen dieses Artikels sprengen. Ich empfehle euch deswegen stattdessen einfach meinen Artikel “6 Gründe, warum die Dividendenrendite wenig Aussagekraft hat” durchzulesen, wenn ihr mehr darüber erfahren wollt.

Die Yield on Cost ist im Gegensatz dazu besonders nützlich für langfristig ausgerichtete Investoren, die Aktien über viele Jahre halten. Ihr könnt anhand der YOC nämlich erkennen, wie die Dividendenerträge im Verhältnis zum ursprünglichen Kaufpreis gestiegen sind und könnt somit das Wachstum eurer Aktien über die Zeit besser beurteilen.

Diese Betrachtungsweise kann aber auch zum Nachteil für euch werden. Gerade weil die Yield on Cost nämlich den aktuellen Kurs außer Acht lässt, kann das dazu führen, dass ihr eine überbewertete Aktie zu lange haltet, nur weil die YOC hoch ist aber es eigentlich viel sinnvoller wäre euer Geld in eine neue Aktie mit besserer Dividendenrendite umzuschichten.

Die vielleicht häufigste Frage, die ich immer wieder von Anfängern im Aktienhandel höre, ist, ob man nicht eine Aktie kurz vor Ausschüttung der Dividende kaufen sollte, die Dividende dann kassieren und die Aktie danach wieder verkaufen kann. Das klingt zwar erst einmal ganz logisch, aber ist das wirklich der heilige Gral, um reich zu werden? Schauen wir uns das Ganze doch einmal genau an.

Finanziell macht es keinen Sinn, eine Aktie nur wegen der Dividende am Tag vor der Ausschüttung zu kaufen und anschließend wieder zu verkaufen, da der Wert der Aktie am Auszahlungstag der Dividende um den Wert der Dividende fällt. Man wird durch eine Dividendenzahlung somit nicht reicher.

Wer also gehofft hat, damit einen extrem einfachen Weg zum Reichwerden gefunden zu haben, den muss ich leider enttäuschen. Ihr werdet durch eine Dividendenzahlung nicht reicher, aber dafür sogar ein klein wenig ärmer, wie ich euch gleich erklären werde. Aber fangen wir erst einmal ganz vorne an.

Darum fällt der Aktienkurs nach der Dividendenzahlung

Stellt euch einfach vor, ihr habt eine Aktie im Wert von 40 Euro und ihr bekommt jetzt eine Dividende von 2 Euro. Anfänger unterliegen jetzt dem Trugschluss, dass man jetzt plötzlich eine Aktie im Wert von weiterhin 40 Euro hat und zusätzlich noch 2 Euro in Cash, aber genau so ist es leider nicht.

Durch die Auszahlung der Dividende fällt der Aktienkurs nämlich um den Wert der Dividende. In unserem Beispielfall also um 2 Euro. Anstatt einer Aktie im Wert von 40 Euro habt ihr nach der Dividendenzahlung also nur noch eine Aktie im Wert von 38 Euro. Rechnet ihr darauf noch die 2 Euro Dividende, dann habt ihr alles in allem also immer noch 40 Euro (Steuern habe ich hier jetzt unberücksichtigt gelassen, aber darauf gehe ich gleich noch einmal ein).

Warum der Aktienkurs um den Wert der Dividende fällt, erkläre ich ausführlich in diesem Artikel. Lest ihn euch am besten gleich im Anschluss durch oder schaut euch dieses YouTube Video von mir an, in dem ich die Thematik ebenfalls erkläre.

Die Kurzfassung ist aber, dass der Wert der Aktie um die Dividende fällt, weil die Aktie durch die Dividendenzahlung weniger wert ist. Stellt euch einfach ein Sparschwein vor, in dem sich 10 Euro befinden. Das Sparschwein ist dabei eure Aktie und wenn ihr nun 2 Euro aus eurem Sparschein entnehmt – als Sinnbild für die Dividendenzahlung – dann sind in dem Sparschwein eben nur noch 8 Euro und nicht mehr die ursprünglichen 10 Euro.

Man spricht in diesem Fall übrigens auch von der sogenannten „Dividend Irrelevance Theory“, über die auch schon viele wissenschaftliche Artikel geschrieben wurden. Kernaussage dieser Theorie ist es, dass es keine Rolle spielt, ob ein Unternehmen eine Dividende auszahlt oder nicht, weil es aus Investorensicht finanziell einfach keinen Unterschied macht.

Warum eine Dividendenzahlung für euch finanziell nachteilig sein kann

In dem eben genannten Beispiel habe ich mögliche Steuern bisher gar nicht berücksichtigt, aber dabei ist das für eine Dividendenstrategie ein extrem wichtiger Punkt.

Ich will das Thema Steuern auf Dividenden gar nicht zu ausführlich gestalten – wer mehr darüber erfahren will, kann sich gern diesen Artikel von mir durchlesen. Für den Zweck dieses Artikels reicht es vollkommen aus zu wissen, dass auf Dividendenzahlungen Steuern von circa 25% anfallen, sobald ihr euren Steuerfreibetrag überschritten habt.

Das mag vielleicht nur nach einer Kleinigkeit klingen, aber das führt dazu, dass eine Dividendenstrategie unter Steueraspekten keine gute Strategie ist. Schauen wir uns das Ganze einfach an einem Beispiel an.

Stellt euch vor, ihr habt eine Aktie im Wert von 100 EUR, die eine Dividende von 3 EUR zahlen wird.

Vor Zahlung der Dividende ist euer Vermögen 100 EUR, da das schließlich der Wert eurer Aktie ist. Sobald die Dividende allerdings ausgezahlt wurde, sinkt der Wert eurer Aktie auf 97€ und ihr erhaltet 3 EUR durch die Dividendenzahlung in Cash.

Für die Dividende von 3 EUR müsst ihr aber Steuern zahlen (sofern ihr euren steuerlichen Freibetrag ausgeschöpft habt). Halten wir das Beispiel einfach und sagen, ihr müsst nur die Abgeltungssteuer von genau 25% zahlen, dann fallen auf diese 3 EUR Steuern in Höhe von 0,75 EUR an.

Ihr habt somit eine Aktie im Wert von 97 EUR und durch die Dividende (nach Abzug der Steuer) 2,25 EUR in bar. Insgesamt beträgt euer Vermögen somit 99,25 EUR.

Vor der Dividendenzahlung hattet ihr aber ein Vermögen von 100 EUR, sodass ihr durch die Dividendenzahlung und die darauf anfallende Steuer insgesamt ärmer geworden seid.

Der Effekt ist dabei nur gering, aber bei einem großen Depot mit hoher Dividendenrendite durchaus spürbar auf die Performance. Für euch heißt das also, dass ihr bei einem größeren Vermögen durchaus über ein steueroptimiertes Modell nachdenken solltet, bei dem ihr zum Beispiel mithilfe einer vermögensverwaltenden GmbH versucht, eure Steuerlast drastisch zu senken.

Warum es sich dennoch lohnen kann, Aktien kurz vor der Dividendenzahlung zu kaufen

Auch wenn das bisher Gesagte nicht wirklich dafür spricht, dass ihr euch Aktien kurz vor der Dividendenzahlung kaufen solltet, gibt es dennoch einen Grund, der dafür sprechen könnte.

Es gibt nämlich ein Phänomen, das man üblicherweise als „Dividend Rally“ bezeichnet. Dahinter verbirgt sich die Beobachtung, dass Investoren Dividendenaktien verstärkt kurz vor der Dividendenauszahlung kaufen, sodass der Kurs der Dividendenaktien wenige Wochen vor der Dividendenauszahlung leicht steigt.

Laut der Dividend Rally Theorie könnte es also rein theoretisch passieren, dass eine Aktie, die aktuell bei 40 Euro steht, dann kurz vor der Dividendenzahlung – aufgrund der höhen Nachfrage – auf 42 Euro steigt, eine Dividende von 2 Euro auszahlt und somit wieder auf den anfänglichen Wert von 40 Euro fällt.

In diesem Fall hättet ihr also weiterhin eine Aktie mit dem anfänglichen Wert von 40 Euro und der zusätzlichen Dividende von 2 Euro. Ihr hättet in dem Fall also 2 Euro Gewinn gemacht. Allerdings muss man auch sagen, dass es nicht wirklich einen wissenschaftlich bestätigten Nachweis für dieses Phänomen gibt, bzw. ich konnte keinen dazu finden.

Inwiefern man mit Dividend Rallies also Geld verdienen kann, wage ich zu bezweifeln. Die Kursanstiege kurz vor Dividendenauszahlungen sind in meinen Augen, wenn überhaupt, eher extrem gering und vernachlässigbar.