Für die meisten Unternehmen gehört es einfach dazu: die regelmäßige Ausschüttung der Jahresgewinne an die Aktionäre in Form einer Dividende. Aber wie viele Unternehmen zahlen eigentlich eine Dividende? Ich bin der Frage einmal auf den Grund gegangen und habe folgendes herausgefunden.

Circa 85% aller Aktienunternehmen der Welt zahlen eine Dividende wobei 89% der europäischen Unternehmen eine Dividende zahlen und nur 79% der US-Unternehmen. Der Sektor mit der höchsten Quote an Dividendenzahlern ist der Versorgungssektor. Hier zahlen 98% aller Unternehmen weltweit eine Dividende.

Es zeigt sich also, dass die große Mehrheit der Aktienunternehmen eine Dividende auszahlt, aber wie immer liegt der Teufel im Detail. In welchen Ländern die höchste Quote an Dividendenaktien vorzufinden ist und in welchen Sektoren man eher nicht mit einer Dividende rechnen sollte, erkläre ich euch in den folgenden Abschnitten.

Nach Index

Natürlich ist es schwer wirklich für alle Aktien dieser Welt zu prüfen, ob sie eine Dividende zahlen oder nicht, weil man ja auch nicht einmal genau sagen kann wie viele Aktienunternehmen es weltweit überhaupt gibt.

Man geht zwar davon aus, dass es weltweit grob 41.000 verschiedene Aktienunternehmen gibt aber die Datenlage ist einfach zu schwer, um für all diese Aktien herauszufinden, welche davon eine Dividende zahlen.

Für meine Untersuchung habe ich mir deshalb nur alle großen Aktienindizes der Welt angeschaut und geprüft welche Aktien in diesen Indizes eine Dividende zahlen und welche nicht. Das Ergebnis war dabei, dass 84,59% aller untersuchten Aktien 2022 eine Dividende auszahlten.

Besonders relevant ist dabei der US-Aktienmarkt und der europäische Aktienmarkt, da sich dort einfach ein Großteil der weltweit relevantesten Aktien (gemessen an der Marktkapitalisierung) befindet.

Für die beiden Aktienmärkte habe ich dabei den S&P 500 (US-Aktienmarkt) und den STOXX Europe 600 (europäischer Aktienmarkt) untersucht. Das Ergebnis ist dabei, dass in den USA 79,32% aller Aktien eine Dividende auszahlen und in Europa sogar 89,00%.

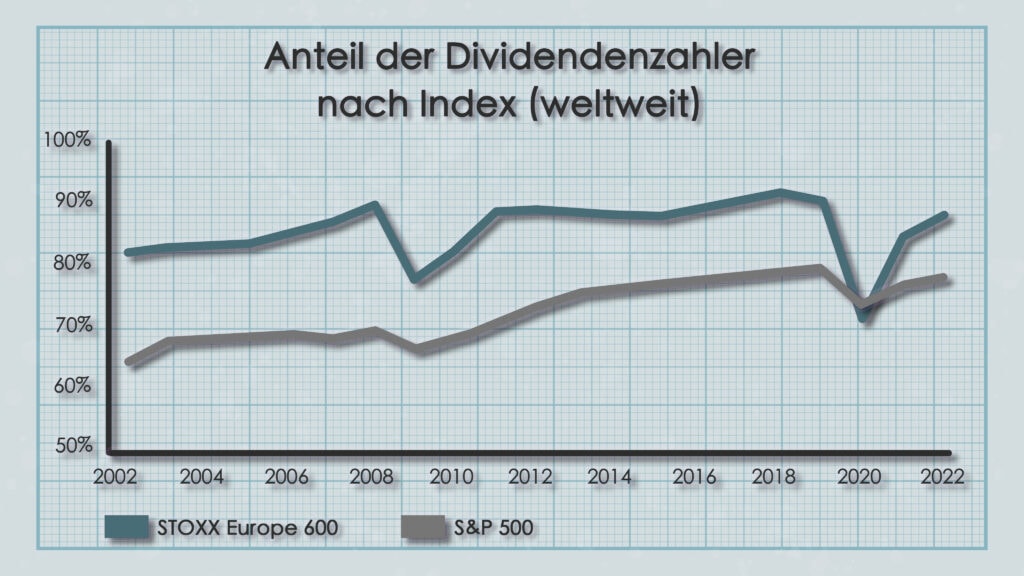

Das ist allerdings alles nur eine Momentaufnahme, denn der Anteil der Dividendenaktien an den jeweiligen Indizes ist im Zeitverlauf alles andere als konstant. In der folgenden Grafik könnt ihr deshalb sehen, wie sich der Anteil der Dividendenzahler im jeweiligen Index im Zeitverlauf verändert hat.

Die Grafik zeigt den Anteil der Dividendenzahler im S&P 500 und STOXX Europe 600 im Zeitverlauf an.

Man kann gut erkennen, dass sowohl in den USA als auch in Europa ein Trend dahin geht, dass mehr und mehr Aktien eine Dividende auszahlen. Während 2002 in den USA lediglich 65% der Unternehmen eine Dividende zahlten bzw. in Europa 80%, sind es mittlerweile mit 79% (USA) und 89% (Europa) deutlich mehr.

Ebenfalls interessant ist auch der Einfluss der Corona-Krise. 2020 ging die Anzahl der Unternehmen, die eine Dividende zahlten, nämlich sowohl in den USA als auch in Europa deutlich zurück aber lag in beiden Regionen dennoch weiterhin bei über 70%. Die Corona-Krise traf dabei die europäischen Unternehmen deutlich stärker als die US-Unternehmen.

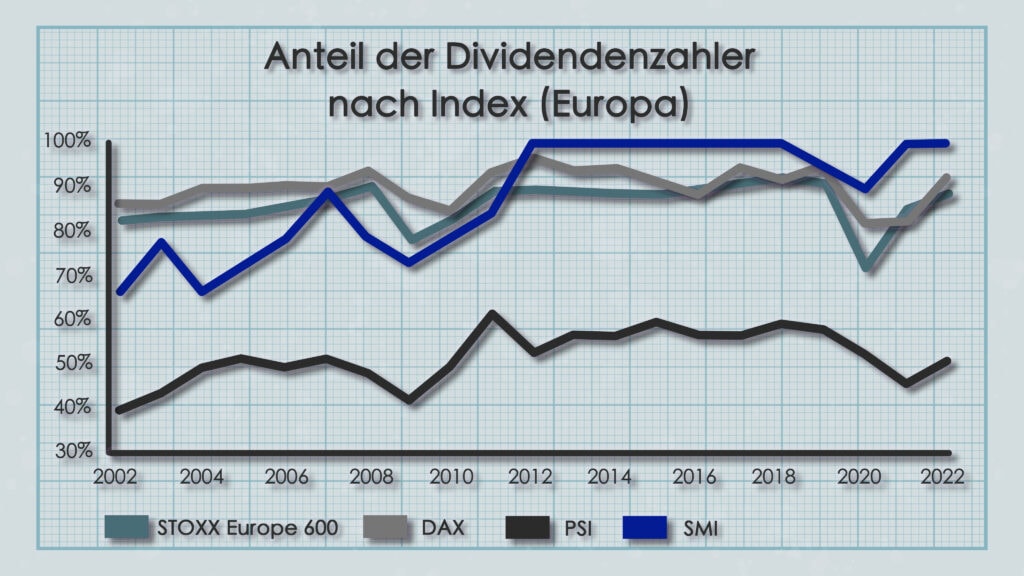

Der europäische Aktienmarkt deckt aber, anders als der US-Aktienmarkt bzw. der S&P 500, viel mehr als nur ein einziges Land ab. Schauen wir uns deshalb in der nächsten Grafik einmal an, wie sich die einzelnen europäischen Länder zueinander unterscheiden.

Die Grafik zeigt den Anteil der Dividendenzahler im STOXX Europe 600, DAX (Deutschland), PSI (Portugal) und SMI (Schweiz) im Zeitverlauf an.

Ich habe mich bei dieser Grafik allerdings nur auf den DAX, PSI (Portugal) und SMI (Schweiz) konzentriert, weil Portugal und die Schweiz einfach die europäischen Extremfälle sind und natürlich, weil sich ein deutscher Finanzblog auch immer den DAX anschauen muss. Alle anderen europäischen Länder waren in ihrem Anteil an Dividendenzahlern mehr oder weniger identisch und relativ nah am STOXX Europe 600.

Die geringste Quote an Unternehmen, die eine Dividende zahlen, ist im portugiesischen Aktienmarkt zu finden. Dort zahlen aktuell lediglich circa die Hälfte aller Unternehmen eine Dividende, was im historischen Durchschnitt auch grob dem Durchschnitt entspricht.

Im Gegensatz dazu liegt die höchste Quote an Unternehmen, die eine Dividende zahlen, im schweizerischen SMI. Dort zahlen seit 2012 fast immer alle Unternehmen eine Dividende.

Übrigens, falls ihr euch schon immer einmal gefragt habt, warum manche Unternehmen eigentlich keine Dividende zahlen, dann lest euch doch einmal diesen Artikel von mir durch, indem ich dieser Frage einmal genau nachgehe.

Nach Sektor

Zusätzlich zu den einzelnen Ländern kann man sich den Anteil der Dividendenzahler aber auch noch einmal nach Sektoren unterteilt anschauen, was ich in der folgenden Tabelle für euch gemacht habe.

Sektor / Index

STOXX Europe 600

S&P 500

Rohstoffe

98%

100%

Zyklische Konsumgüter

78%

63%

Nichtzyklische Konsumgüter

93%

97%

Energie

80%

92%

Finanzen

96%

95%

Gesundheitswesen

77%

63%

Industrie

90%

84%

Immobilen

94%

94%

Technologie

80%

55%

Telekommunikation

91%

64%

Versorger

100%

97%

Die Tabelle zeigt den Anteil der Dividendenzahler je Sektor im S&P 500 und STOXX Europe 600 an. Stand Ende 2022.

Auch diesmal habe ich die verschiedenen Sektoren wieder nach dem STOXX EUROPE 600 und S&P 500 unterteilt, um die Unterschiede zwischen den USA und Europa zu zeigen. So groß sind die Unterschiede dabei aber gar nicht, da die meisten Sektoren in beiden Regionen grob denselben Anteil an Dividendenzahlern haben.

Die größten Unterschiede liegen allerdings bei zyklischen Konsumgütern und im Telekommunikations-, Technologie- und Gesundheitssektor. Die für mich größte Überraschung war allerdings, dass in den USA 100% aller Rohstoffunternehmen im S&P 500 Index und in Europa 100% aller Versorgungsunternehmen im STOXX Europe 600 Index eine Dividende zahlen.

Es ist zwar allgemein bekannt, dass die meisten Rohstoffunternehmen bzw. Versorgungsunternehmen eine Dividende zahlen aber dass es schlussendlich 100% sind, war für mich dann doch überraschend.

Weniger überraschend ist allerdings der Technologiesektor, da Technologieunternehmen in aller Regel eher auf Wachstum setzen anstatt auf Gewinnbeteiligung.

7 Gründe, warum Unternehmen ihre eigenen Aktien zurückkaufen

Aktienrückkäufe werden bei Unternehmen immer beliebter und erreichten unter allen Aktien des S&P 500 Index im letzten Jahr mit insgesamt fast 900 Milliarden USD sogar einen neuen Rekordstand. Warum kaufen aber Unternehmen ihre eigenen Aktien zurück und ist das für Investoren eher gut oder schlecht? Schauen wir uns das ganze doch einmal im Detail an.

Unternehmen kaufen ihre eigenen Aktien vor allem deswegen zurück, da man dadurch Aktionäre steueroptimierter am Gewinn beteiligen kann, die eigenen Finanzierungskosten sinken, es einen Schutz gegen feindliche Übernahmen bietet und ein positives Signal an den Aktienmarkt ist.

Das klingt schon alles sehr vorteilhaft aber lasst mich euch auch noch erklären warum Aktienrückkäufe all diese Vorteile für Unternehmen und Aktionäre bieten.

Funktionsweise eines Aktienrückkaufs

Um zu verstehen, warum Unternehmen ihre eigenen Aktien zurückkaufen (engl. Stock Buybacks), muss man verstehen, wie ein Aktienrückkauf funktioniert und welchen Einfluss er auf die Bilanz eines Unternehmens hat.

Bei einem Aktienrückkauf kaufen – wie der Name es schon sagt – Unternehmen ihre eigenen Aktien am Aktienmarkt zurück.

Dadurch reduziert sich die Anzahl der noch ausstehenden Aktien, was die noch am Markt verfügbaren Aktien wertvoller macht, da nun der gleiche Gewinn bzw. die gleiche Dividende auf nur noch weniger Aktien aufgeteilt werden muss.

Für ein Aktienrückkaufprogramm benötigt das Management eines Unternehmens die Zustimmung der Aktionäre auf der Hauptversammlung. Dabei wird die Menge an Aktien festgelegt, die das Unternehmen zurückkaufen möchte, sowie auch den Zeitraum in dem das geschehen soll.

Steht das alles fest, dann kauft das Unternehmen entweder am freien Markt die eigenen Aktien zum aktuellen Preis zurück oder sie gibt ein Angebot an alle Aktionäre, dass sie ihre Aktien zu einem festgesetzten Preis zurückkaufen würde.

Dieses Vorgehen hat diverse Vorteile für Unternehmen, die im Wesentlichen auf die gerade erklärten Mechaniken zurückzuführen sind. Insgesamt haben Unternehmen durch ein Aktienrückkaufprogramm sieben verschiedene Vorteile.

Gründe für einen Aktienrückkauf

1. Beteiligung der Aktionäre am Unternehmensgewinn (steuerfrei)

Unternehmen können ihre Gewinne auf vielfältige Art und Weise einsetzen. Der einfachste Weg ist sicherlich das Reinvestieren der Gewinne, um z.B. die Produktion zu erhöhen oder neue Märkte zu schließen.

Besteht für ein Unternehmen aber nur noch wenig Wachstumspotential, entscheiden sich die meisten Unternehmen dazu ihre Gewinne an die Aktionäre auszuschütten und dafür stehen eigentlich nur zwei Möglichkeiten zur Verfügung.

Entweder zahlt das Unternehmen die Gewinne direkt an die Aktionäre in Form einer Dividende aus. Der Nachteil an dieser Methode ist aber, dass in fast allen Ländern dieser Welt auf Dividendenzahlungen Steuern anfallen. In Deutschland unterliegen Dividenden zum Beispiel der Abgeltungssteuer und werden mit circa 25% versteuert.

Bei Aktienrückkäufen werden Aktionäre auch am Gewinn beteiligt, allerdings nur indirekt durch den dadurch ansteigenden Kurs. Das heißt auf diese Form der Gewinnausschüttung fallen erst einmal keine Steuern an. Investoren müssen (in den meisten Ländern) nur dann erst Steuern zahlen, wenn sie ihre Aktien verkaufen und dadurch ihre Kursgewinne realisieren. Durch die dadurch nachgelagerte Versteuerung können Investoren den Zinseszinseffekt wesentlich besser für sich nutzen als bei Dividendenzahlungen.

2. Verringerung der Finanzierungskosten

Die meisten Unternehmen sind auf die Finanzierung von Anderen angewiesen und für so eine Finanzierung kommen in der Regel nur zwei Möglichkeiten in Frage. Entweder ein Kredit oder eine Beteiligung durch z.B. die Ausgabe von Aktien. Die Kosten eines Kredits sind dessen Zinsen und je höher die Zinsen ausfallen, desto teurer ist die Finanzierung.

Für eine Beteiligung am Unternehmen in Form von Aktien fallen zuerst einmal keine laufenden Kosten an es sei denn das Unternehmen entscheidet sich dazu eine Dividende zu zahlen oder wird von den Aktionären sogar dazu gezwungen. In dem Fall sind die Dividenden die Kosten der Finanzierung.

Ein Unternehmen muss aber nur auf die am Markt noch ausstehenden Aktien eine Dividende zahlen. Kauft das Unternehmen also die eigenen Aktien am Markt zurück, dann muss auf diese Aktien auch keine Dividende mehr gezahlt werden.

3. Zahlungsmittel für andere Unternehmen

Kauft ein Unternehmen ein anderes Unternehmen, dann wird der Kaufpreis häufig nicht komplett bar gezahlt, sondern im Austausch für Aktien des eigenen Unternehmens. Das ist vor allem dann sinnvoll, wenn das kaufende Unternehmen nicht genug Barreserven besitzt und deswegen sonst den Kauf nicht tätigen könnte.

Weil das kaufende Unternehmen somit also eigene Aktien an das zu kaufende Unternehmen ausgibt und im Gegenzug dafür Aktien des anderen Unternehmens erhält, nennt man dieses Vorgehen auch „Aktientausch“ oder „Stock Swap“.

Weil das kaufende Unternehmen in so einem Fall also eigene Aktien für den Tausch benötigt, muss es neue Aktien ausgeben, was allerdings den Wert der bisherigen Aktien verwässert. Altaktionäre mögen so ein Vorgehen allerdings in der Regel nicht, weil es ihre eigenen Aktien entwertet, weswegen das zu kaufende Unternehmen das Problem damit umgehen kann, indem es vor dem Kauf einfach eigene Aktien vom Markt wieder zurückkauft.

In so einem Fall hätten wir vor dem Aktienrückkauf zum Beispiel den Fall, dass eine Aktie einen Gewinn pro Jahr von 100 EUR verkörpert. Durch das Aktienrückkaufprogramm wird jede Aktie mehr wert und der Gewinn teilt sich nur noch auf weniger Aktien auf, weswegen jede Aktie nun einen Gewinn pro Jahr von 150 EUR verkörpert.

Nun kommt es zu dem Aktientausch und das Unternehmen muss neue Aktien ausgeben. Weil der Gewinn nun auf noch mehr Aktien aufgeteilt werden muss, verkörpert eine Aktie wieder nur noch einen Gewinn von 100 EUR pro Jahr.

Der Wert der Aktien von Altaktionären ist somit wieder auf dem alten Niveau angekommen und wurde durch den Aktientausch nicht verwässert, weil das Unternehmen einfach schon in den Jahren zuvor durch Aktienrückkäufe dafür gesorgt hat, dass es sich den Kauf des neuen Unternehmens leisten kann.

4. Schutz vor feindlichen Übernahmen

In der Regel werden Unternehmen von einem anderen Unternehmen übernommen, indem sich die Eigentümer oder der Vorstand der beiden Unternehmen auf einen Kauf bzw. Verkauf einigen. Das muss aber nicht immer der Fall sein. Unternehmen können auch „feindlich“ übernommen werden, indem ein anderes Unternehmen einfach massenhaft die am Markt verfügbaren Aktien aufkauft oder sogar ein öffentliches Kaufangebot an die Aktionäre des anderen Unternehmens abgibt.

Ziel ist dabei, die Mehrheit der Aktien an dem anderen Unternehmen in seinen Besitz zu bringen und dadurch ausreichend Einfluss auf die Unternehmensführung nehmen zu können.

Kauft ein Unternehmen die eigenen Aktien am Markt zurück, dann konzentriert sich der Aktienbesitz stärker auf weniger Investoren, was es tendenziell schwieriger macht solche Unternehmen feindlich zu übernehmen.

Stellt euch dafür einfach vor, dass durch ein Aktienrückkaufprogramm die noch ausstehenden Aktien sich so sehr auf die noch übrigen Aktionäre konzentrieren, dass dadurch der bisherige Großinvestor nun einen Anteil von 51% hält. In so einem Fall könnte man mithilfe einer feindlichen Übernahme niemals die Mehrheit der Aktien am Unternehmen bekommen, was es unmöglich macht, dieses Unternehmen ohne Absprache mit dem Großaktionär zu übernehmen.

5. Signalwirkung

Das Management eines Unternehmens weiß natürlich selbst am besten, wie viel ihr Unternehmen wert ist und entsprechend wissen sie auch, wann ihr Unternehmen am Aktienmarkt unter dem aktuell „wahren“ Wert gehandelt wird.

Tritt so eine Situation ein – also, dass die Aktien eines Unternehmens aktuell sehr günstig am Aktienmarkt gehandelt werden – dann treffen viele Manager die clevere Entscheidung den Moment zu nutzen und günstig die Aktien des eigenen Unternehmens zurückzukaufen.

Diese Logik verstehen natürlich auch die meisten Anleger, weswegen ein Aktienrückkaufprogramm häufig auch von Investoren so verstanden wird, dass ein Unternehmen gerade sehr günstig zu haben ist.

Entsprechend haben Aktienrückkäufe eine Signalwirkung am Kapitalmarkt, dass das Unternehmen gerade unterbewertet ist.

6. Nutzung als Mitarbeiteraktien

Ein Unternehmen kann Mitarbeiteraktien ausgeben, um die Motivation und Bindung der Mitarbeiter zu erhöhen, weil sie sich dadurch wie Miteigentümer an ihrem Unternehmen fühlen. Dabei ist es üblich, einen Preisnachlass auf den aktuellen Aktienkurs anzubieten, wenn die Mitarbeiter die Aktien erwerben. Es gibt jedoch in der Regel eine maximale Anzahl von Aktien, die pro Mitarbeiter erworben werden können, um den Vorteil nicht unbegrenzt auszuschöpfen.

Um Aktien an die Mitarbeiter auszugeben, kann das Unternehmen entweder eine Kapitalerhöhung durchführen und dadurch komplett neue Aktien ausgeben oder es kann auch eigene Aktien, die das Unternehmen vorher durch Aktienrückkäufe erworben hat, für diesen Zweck verwenden.

Gerade der Weg über die Aktienrückkäufe ist dabei sehr beliebt, weil er nicht zu einer so starken Verwässerung des Aktienkurses führt wie bei einer Kapitalerhöhung.

7. Kurspflege

Wie schon oben erwähnt, führen Aktienrückkäufe in der Regel zu steigenden Kurse, da sich die Anzahl der noch handelbaren Aktien verringert und somit jede übrige Aktie wertvoller wird. Bleibt sonst alles andere bei einem Unternehmen konstant, dann sorgt eine Verringerung der Aktienanzahl zu einer Erhöhung des Gewinns pro Aktie (engl. Earnings per Share) oder zu einer Verringerung des Kurs-Gewinn-Verhältnisses (KGV, engl. Price-Earning-Ratio).

Die Veränderung dieser beiden Kennzahlen sieht zumindest optisch so aus, als würde sich das Unternehmen finanziell verbessert haben, weswegen Anleger bei Aktienrückkäufen auch häufig von Kurssteigerungen ausgehen. Entsprechend nutzen Manager eines Unternehmens dieses „Werkzeug“ häufig dazu, um ihren Aktienkurs zumindest optisch zu verbessern.

Dividende oder Aktienrückkäufe – Was ist der Unterschied?

Charlie Munger, Vize-Vorsitzender von Berkshire Hathaway, sagt einmal „achten sie besonders auf die Kannibalen“ und dabei bezog er sich nicht auf Hannibal Lecter sondern auf Unternehmen, die sich selbst aufessen, indem sie ihre eigenen Aktien zurückkaufen. Was es mit diesen Aktienrückkäufen auf sich hat und wie sie sich zu Dividendenzahlungen unterscheiden, erkläre ich euch in diesem Artikel.

Dividenden und Aktienrückkäufe sind beides Formen, um Aktionäre am Gewinn des Unternehmens zu beteiligen. Bei Dividenden erhalten Investoren eine direkte Auszahlung während bei Aktienrückkäufen die Gewinnbeteiligung für die Investoren passiv über einen steigenden Aktienkurs passiert.

So viel zur Zusammenfassung. In diesem Artikel erkläre ich euch aber noch alle Details, die ihr zu dem Thema wissen müsst. Ihr erfahrt was Dividenden und Aktienrückkäufe sind, wie sie funktionieren und was ihre jeweiligen Vor- und Nachteile sind.

Die Gemeinsamkeiten von Dividenden und Aktienrückkäufen

Wenn es darum geht Aktionäre an Unternehmensgewinnen zu beteiligen, dann gibt es für ein Unternehmen eigentlich nur zwei Möglichkeiten: Dividenden oder Aktienrückkäufe.

Die Dividende ist dabei die Gewinnausschüttung eines Unternehmens an die Aktionäre. Sie kann zum Beispiel 3 EUR betragen und bedeutet dann, dass jeder Inhaber einer Aktie 3 EUR ausgezahlt bekommt.

Im Gegensatz dazu kauft ein Unternehmen bei Aktienrückkäufen ihre eigenen Aktien wieder zurück. Dadurch wird die Anzahl aller ausstehenden Aktien reduziert, sodass der Gewinn des Unternehmens nur noch auf weniger Aktien aufgeteilt werden muss. Dadurch fällt mehr Gewinn auf jede einzelne noch ausstehende Aktie, was den Aktienkurs der noch übrigen Aktien nach oben treibt.

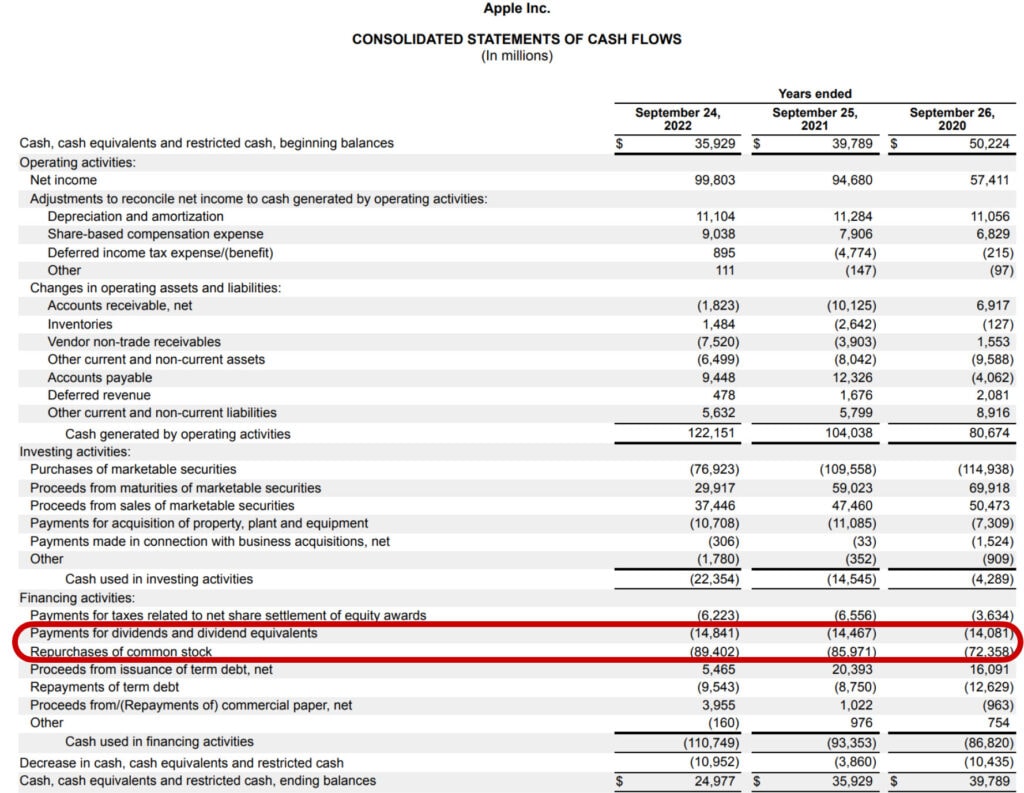

Beide Strategien führen dabei zum selben Ergebnis. Geld wird aus dem Unternehmen herausgezogen und den Aktionären zugefügt. Das sieht man auch ganz gut, wenn man sich einmal den Jahresabschluss eines Unternehmens anschaut.

Dort findet man nämlich Dividenden und Aktienrückkäufe unter der Rubrik „Cashflow aus der Finanzierungstätigkeit“ in der Kapitalflussrechnung (engl. Capital Flow Statement). Warum ist das so? Weil beide Strategien Auszahlungen an Aktionäre sind.

Die Grafik zeigt das Cashflow Statement von Apple 2022. Hervorgehoben sind die Dividendenzahlungen und Aktienrückkäufe.

Die Unterschiede von Dividenden und Aktienrückkäufen

So viel zu den Gemeinsamkeiten. Schauen wir uns nun aber die Unterschiede von Dividenden und Aktienrückkäufen an.

Dividenden

Wie schon erwähnt, handelt es sich bei Dividenden um direkte Ausschüttungen des Gewinns eines Unternehmens an die Aktionäre. Die Ausschüttungen müssen dabei aber nicht immer in Cash stattfinden, sondern können auch in Form neuer Aktien oder anderer Dinge, wie z.B. Schokolade, passiere (mehr über die verschiedenen Arten von Dividenden kannst du in diesem Artikel von mir nachlesen).

Ganz egal in welcher Form die Gewinnbeteiligung auch stattfinden soll, ob eine Dividende ausgezahlt wird oder nicht, entscheiden immer die Aktionäre auf der jährlichen Hauptversammlung.

Für Investoren können Dividenden dabei äußerst attraktiv sein, wenn der Fokus des Investors vor allem auf einem regelmäßigen Cashflow liegt und weniger auf Kurssteigerungen. Wie groß der Einfluss von Dividenden dabei sein kann, zeigt sich besonders an Unternehmen, die schon über viele Jahrzehnte eine Dividende ausschütten.

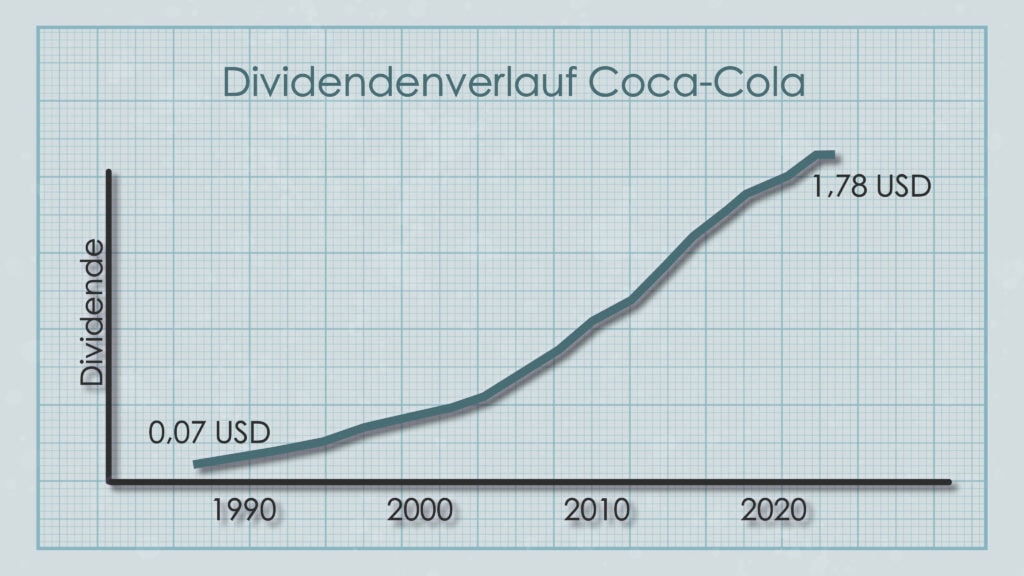

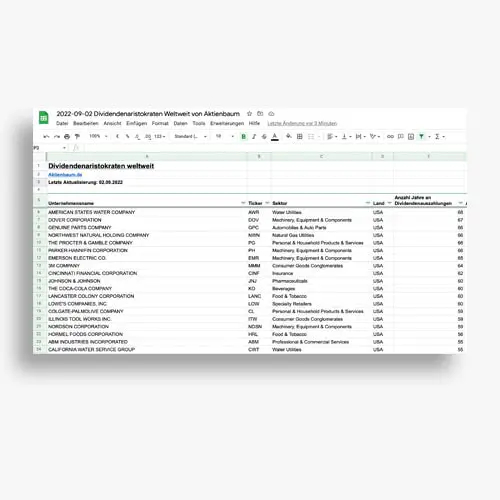

Vielleicht habt ihr schon einmal von den Dividendenaristokraten gehört (wenn nicht, dann lest euch unbedingt meinen Artikel zu diesen speziellen Dividendenaktien durch). Darunter versteht man alle Aktien des S&P 500 Index, die ihre Dividende Jahr für Jahr seit mindestens schon 25 Jahren in Folge erhöht haben. Typische Vertreter sind dabei Coca-Cola, McDonald’s oder 3M.

Der Verlauf der Dividendenhöhe von Coca-Cola.

1987 hat Warren Buffet mit seinem Unternehmen Berkshire Hathaway mit Coca-Cola genau in so einen Dividendenaristokraten investieren. Auf das initiale Investment von 1,3 Milliarden USD erhielt Warren Buffet 2022 eine Dividende von unglaublichen 704 Millionen USD, was circa 54% seines initialen Investments entspricht.

Das heißt, wer langfristig in Dividendenaktien investiert bleibt, der kann auf lange Sicht mit hohen Kapitalauszahlungen pro Jahr rechnen und einen stetigen Cashflow für sein Portfolio generieren.

Dividenden haben für Investoren aber nicht nur Vorteile sondern auch einige Nachteile.

Im folgenden nur ein paar Beispiele für die Nachteile von Dividendenzahlungen aus Investorensicht:

Ein Fokus auf Dividenden schränkt die Auswahl deiner Aktien ein

Es gibt planungssichere Cashflow-Strategien als Dividendenaktien

Wenn ihr gern eine genaue Erklärung zu jedem einzelnen Nachteil haben wollt, dann könnt ihr das gern in diesem Artikel von mir nachlesen. Ich möchte an dieser Stelle aber auch noch etwas über die Nachteile von Dividenden aus Unternehmenssicht sagen.

Für Unternehmen sind regelmäßige Dividendenzahlungen zwar ein Zeichen von Stärke und Stabilität aber sie können schnell auch zu einer Verpflichtung werden.

Stellt euch einfach ein Unternehmen vor, dass schon viele Jahre in Folge eine Dividende gezahlt hat und plötzlich vor starken unternehmerischen Problemen steht.

Das Aussetzen der Dividende ist für viele Unternehmen in so einer Situation einfach keine Option mehr, da das nur noch mehr Schwäche signalisieren würde und auch viele Dividendeninvestoren dazu bringen würde die Aktien des Unternehmens zu verkaufen.

Das beste Beispiel ist hierbei sicherlich IBM. In den letzten 10 Jahren haben sich die Gewinne des Unternehmens grob halbiert aber in der selben Zeit wurde die Dividende verdoppelt, was langfristig einfach nicht nachhaltig sein kann.

Außerdem verhindern Dividendenzahlungen auch, dass Unternehmensgewinne in Forschung und Entwicklung gesteckt werden können, was dazu führen kann, dass Unternehmen langsamer oder im schlimmsten Fall gar nicht mehr wachsen können.

Aktienrückkäufe

Anders als bei Dividenden werden bei Aktienrückkäufen die Unternehmensgewinne nicht direkt an die Aktionäre ausgezahlt, sondern das Geld wird stattdessen dazu verwendet die eigenen Aktien am Markt zurückzukaufen.

Dadurch reduziert sich die Anzahl der noch ausstehenden Aktien, was die noch am Markt verfügbaren Aktien wertvoller macht, da nun der gleiche Gewinn bzw. die gleiche Dividende auf nur noch weniger Aktien aufgeteilt werden muss.

Wie auch die Dividendenauszahlung muss auch für ein Aktienrückkaufprogramm auf der Hauptversammlung von den Aktionären zugestimmt werden. Dabei wird die Menge an Aktien festgelegt, die das Unternehmen zurückkaufen möchte sowie auch der Zeitraum in dem das geschehen soll.

Steht das alles fest, dann kauft das Unternehmen entweder am freien Markt die eigenen Aktien zum aktuellen Preis zurück oder sie gibt ein Angebot an alle Aktionäre, dass sie ihre Aktien zu einem festgesetzten Preis zurückkaufen würde.

Bei Aktienrückkäufen erhalten Aktionäre also nicht direkt Geld, wie es bei der Dividende der Fall ist, sondern stattdessen ist der positive Effekt für die Aktionäre eher indirekt, weil langfristig ein Aktienrückkaufprogramm den Aktienkurs des Unternehmens nach oben treibt.

Außerdem sind Aktienrückkäufe auch häufig ein gutes Kaufsignal für Aktien, da Unternehmen vor allem dann gern die eigenen Aktien zurückkaufen, wenn sie bzw. ihre Aktionäre der Meinung sind, dass die eigenen Aktien gerade verhältnismäßig günstig gehandelt werden.

Die Vorteile von Aktienrückkäufen sind:

Da der Gewinn eines Unternehmens nur noch auf weniger Aktien aufgeteilt werden muss, verbessern Aktienrückkäufe den Gewinn je Aktie, was einen positiven Einfluss auf den Aktienkurs hat.

Aktienrückkäufe sind keine langfristigen Verpflichtungen für Unternehmen wie Dividenden. Selbst ein Unternehmen, dass 10 Jahre in Folge die eigenen Aktien zurückgekauft hat, kann jederzeit damit aufhören Aktien zurückzukaufen ohne negative Auswirkungen. Bei Dividenden ist das nicht der Fall, wie ich weiter oben erklärt habe.

Aktienrückkäufe sind in der Regel aus steuerlicher Perspektive besser für Investoren als Dividenden, da es zu keiner direkten Auszahlung an die Investoren kommt. Stattdessen erhalten Investoren durch den gestiegenen Aktienkurs ihre „Auszahlung“ und die muss erst versteuert werden, wenn man seine Aktien verkauft.

Noch mehr über die Vorteile von Aktienrückkäufen, könnt ihr in diesem Artikel von mir lesen. Aktienrückkäufe sind aber auch nicht das Wundermittel für Investoren und Unternehmen.

Die Nachteile von Aktienrückkäufen sind:

Aktienrückkäufe verbessern zwar den Aktienkurs eines Unternehmens aber ändern nichts an dessen tatsächlichen Fundamentaldaten. Ein Unternehmen das bereits Verluste erzielt, macht auch nach einem Aktienrückkaufprogramm weiterhin Verluste, auch wenn der Aktienkurs durch das Programm womöglich gestiegen ist.

Wenn ein Unternehmen Geld für den Rückkauf der eigenen Aktien ausgibt, dann fehlt dieses Geld für die Forschung und Entwicklung, was langfristig Wachstum verlangsamen kann.

Häufig sind die Boni von Geschäftsführern an die Entwicklung des Aktienkurses gekoppelt, weswegen Aktienrückkäufe von der Unternehmensführung evtl. angestoßen werden, obwohl sie in der aktuellen Situation aber vielleicht gar nicht das Beste für das Unternehmen sind.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Nun stellt sich die Frage, was eigentlich besser ist: Dividenden oder Aktienrückkäufe? Stellen wir uns dafür einfach vor, dass wir der Geschäftsführer eines florierenden Unternehmens sind, dass gerade ein unglaubliches Jahr hinter sich hat. Sowohl der Umsatz als auch der Gewinn sind höher als zuvor und wir sitzen gerade auf einem großen Haufen an Cash und wir wissen nicht, was wir damit tun sollen. Was würdet ihr nun machen? Naja, grundsätzlich habt ihr nur die folgenden drei Optionen:

Option 1: Dividenden – Wir zahlen das überschüssige Geld an unsere Aktionäre aus und beteiligen sie damit an dem finanziell extrem guten Jahr.

Option 2: Aktienrückkauf – Wir sind der Meinung, dass die Aktien unseres Unternehmens aktuell sehr günstig am Markt gehandelt werden und entscheiden uns deswegen einen Teil davon zurückzukaufen. Dadurch verringern wir die Anzahl der ausstehenden Aktien und machen jede noch übrige Aktie umso wertvoller.

Option 3: Reinvestieren oder Reserve – Wir stecken das Geld in unser Unternehmen und nutzen es entweder für Forschung und Entwicklung, dem Kauf neuer Unternehmensteile oder wir investieren es selbst in den Kapitalmarkt. Alternativ behalten wir das Geld auch einfach, um eine Cash-Reserve zu bilden für zukünftige Notfälle.

Jede Option hat natürlich ihre eigenen Vor- und Nachteile und hängt von vielen Faktoren ab. Zu den geläufigsten Entscheidungsfaktoren zählen dabei die Folgenden:

Aktuelle Situation des Unternehmens: Wie gut ist das Unternehmen finanziell aufgestellt? Wenn die Unternehmensgewinne verhältnismäßig stabil sind über einen längeren Zeitraum, dann sollte man sich evtl. für Dividenden entscheiden und wenn die Aktien des Unternehmens gerade günstig bewertet sind, dann sollten man die Aktien eher zurückkaufen.

Erwartungen der Aktionäre: Investoren, die einen Fokus auf einen regelmäßigen Cashflow legen, erwarten eher eine Dividendenzahlung während andere Investoren vielleicht flexibler sind bzw. sogar Dividenden aus steuerlichen Gründen lieber vermeiden wollen.

Steuern: Dividenden und Aktienrückkäufe werden unterschiedlich aus Investorensicht versteuert. Während Dividenden direkt mit der Abgeltungssteuer von 25% versteuert werden (mehr Details dazu könnt ihr in diesem Artikel von mir finden) fallen auf Aktienrückkäufe erst einmal keine Steuern an. Stattdessen steigen durch die Aktienrückkäufe die Aktienkurse und der Investor muss diese Kursgewinne erst beim Verkauf der Aktien versteuern. Somit fallen bei Aktienrückkäufen Steuern erst wesentlich später an im Vergleich zu Dividenden.

Jetzt da ihr die verschiedenen Optionen und Entscheidungsfaktoren kennt, stellt sich die Frage, wie ihr entscheiden würdet? Das hängt natürlich von euren persönlichen Bedürfnissen ab also schauen wir uns einmal an, für welchen Investor welche Form der Gewinnbeteiligung am besten ist.

Der Einkommensinvestor

Wenn du auf der Suche nach einem stetigen Cashflow bist, dann sind natürlich Dividenden für dich das richtige Mittel. Die Dividendenzahlungen eines breitgestreuten Dividendenportfolios sind mehr oder weniger gut vorhersagbar und werden weitestgehend unabhängig von der Entwicklung des Aktienkurses ausgezahlt.

Man muss auf Dividenden zwar direkt Steuern bezahlen aber das spielt nur eine untergeordnete Rolle, weil es ohnehin für diese Art des Investors nur auf das Einkommen ankommt.

Eine typische Aktie für derartige Investoren ist Johnson & Johnson. Das Unternehmen zahlt schon seit über 50 Jahren eine Dividende und hat diese auch regelmäßig gesteigert. Für die Unternehmensleitung ist die Weiterführung der Dividendenzahlung sogar ein Unternehmensziel und das Geschäftsmodell ist ebenso stabil, weswegen auch in Zukunft noch davon ausgegangen werden kann, dass die Dividende weiterhin gezahlt wird.

Der Aktienkursinvestor

Wer von euch eher einen Fokus auf Kursgewinne legt, für den sind eher Aktien mit Aktienrückkaufprogramm interessant. Der Rückkauf der eigenen Aktien macht jede noch ausstehende Aktie wertvoller, weswegen die noch am Markt bestehenden Aktien in der Regel im Kurs weiter steigen.

Beim Verkauf der Aktien müsst ihr zwar schlussendlich auch Steuern bezahlen aber dafür müsst ihr während eurer Haltedauer keine Steuern zahlen, was euch den vollen Zinseszinseffekt auf euer Investment gibt.

Eine typische Aktie für derartige Investoren ist Alphabet, das Unternehmen hinter Google. Das Unternehmen hat bisher noch nie eine Dividende gezahlt aber dafür ein unglaublich großes Aktienrückkaufprogramm. Allein im letzten Jahr wurden Aktien im Wert von circa 59 Milliarden USD zurückgekauft.

Der Value Investor

Value Investoren suchen nach Aktien, die unterbewertet sind. Derartige Investoren lieber Aktienrückkaufprogramme, besonders wenn der Aktienkurs gerade unterbewertet ist und ein Unternehmen die eigenen Aktien somit extrem günstig zurückkaufen kann.

Außerdem zeigt der Rückkauf günstiger Aktien, dass die Unternehmensführung denkt, dass der Kurs in Zukunft steigen sollte bzw. zu seinem „wahren“ Kurs zurückkommen sollte. Entsprechend lieben Value Investoren Aktienrückkäufe.

Der Growth Investor

Wenn ihr auf der Suche nach langfristigem Wachstum seid, dann solltet ihr lieber nur in Aktien investieren, die weder eine Dividende zahlen noch ihre eigenen Aktien zurückkaufen. Stattdessen sollten ihr nach Unternehmen Ausschau halten, die ihre Gewinne in Forschung und Entwicklung stecken und somit stetig neue Geschäftsfelder erschließen.

Gleichzeitig kann es für ein Unternehmen auch hilfreich sein einen hohen Cash-Bestand zu besitzen. Das hat zwar keinen direkten Einfluss auf den Aktienkurs aber kann gerade in wirtschaftlich schweren Zeiten sehr hilfreich sein, um günstig andere Unternehmen aufzukaufen.

Eine typische Aktie für derartige Investoren ist Amazon. Seit Unternehmensgründung hat das Unternehmen noch nie eine Dividende gezahlt oder Aktien zurückgekauft. Stattdessen wurden alle Gewinne immer wieder reinvestiert in neue Geschäftsbereiche, ihr Logistiknetzwerk oder Cloud Computing. Entsprechend stieg auch der Umsatz und Gewinn von Amazon stetig an.

Fazit

Wie ihr seht gibt es also keine richtige Antwort auf die Frage ob Dividenden oder Aktienrückkäufe besser sind. Beide Möglichkeiten der Gewinnbeteiligung haben ihre Vor- und Nachteile und sich auch nicht in jeder Situation gleich gut geeignet. Für euch heißt das also, dass ihr genau wissen müsst, was ihr wollt und wie ihr es erreichen könnt. Entsprechend müsst ihr je nach euren Zielen andere Aktien aussuchen.

Der Begriff “Dividendenstrategie” lässt sich ganz einfach zusammenfassen als eine Strategie, bei der man in besonders dividendenorientierte Aktien investiert. Also jede Aktie, die mehr oder weniger regelmäßig eine Dividende auszahlt, kann bei einer Dividendenstrategie gekauft werden. Man achtet dabei häufig weniger auf die Kursentwicklung der Aktien, weil man sich eigentlich ohnehin nur für die regelmäßigen Dividendenzahlungen interessiert.

Allerdings gibt es zahlreiche Möglichkeiten wonach man seine Dividendenaktien aussuchen kann und wie man sein Dividendenportfolio strukturiert. Entsprechend erkläre ich euch im Folgenden wie die einzelnen Dividendenstrategien funktionieren je nach Kategorie zu der man sie zuordnen kann.

Übrigens wenn ihr gern ein wenig durchkalkulieren wollt, welche Dividendenstrategie die für euch Beste ist, dann empfehle ich euch meinen Dividenden-Rechner. Dort könnt ihr genau sehen wie viel Dividende ihr erzielt je nachdem, was für Parameter ihr auswählt.

Nach Dauer der Dividendenausschüttungen

Viele Investoren machen es sich einfach und achten bei der Auswahl der Dividendenaktien lediglich auf die Anzahl der Jahre, die eine Aktie bereits in Folge eine Dividende ausgeschüttet hat. Die Grundidee dahinter ist, dass Unternehmen, die bereits 25 Jahre oder mehr jedes Jahr in Folge eine Dividende gezahlt haben, ein sehr stabiles Geschäftsmodell haben müssen und deswegen auch sehr wahrscheinlich in Zukunft auch noch eine Dividende auszahlen können.

Stellt euch einfach Coca-Cola vor. Das Unternehmen verkauft das Kult-Getränk bereits in fast allen Ländern dieser Welt, sodass es nur noch wenig Wachstumspotential gibt.

Weil das Unternehmen den Gewinn somit nicht wirklich mehr in das eigene Wachstum investieren kann, aber dennoch stabile Gewinne erwirtschaftet, entscheiden sich Unternehmen dieser Kategorie häufig dafür lieber den Gewinn in Form einer Dividende auszuschütten.

So ist es auch bei Coca-Cola, die ihre Dividende bereits seit 59 Jahren auszahlen und sogar jedes Jahr die Dividende ein klein wenig erhöht haben. Investiert ihr also in ein Unternehmen wie Coca-Cola, dann investiert ihr in ein stabiles Geschäftsmodell und stetige Dividendenzahlungen an die Investoren.

Man kann Aktien dabei in 3 Kategorien unterteilen je nachdem wie lange sie schon stetig eine Dividende auszahlen.

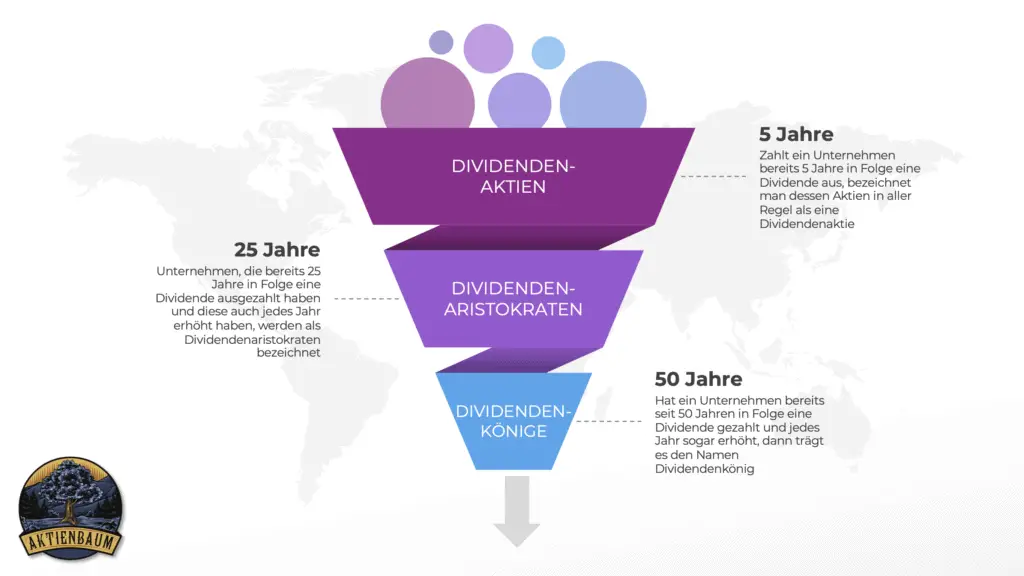

Aktien, die bereits fünf Jahre in Folge eine Dividende ausschütten, bezeichnet man ganz einfach als Dividendenaktien.

Unternehmen, die bereits 25 Jahre in Folge eine Dividende ausgezahlt haben und diese sogar jedes Jahr erhöht haben, werden als Dividendenaristokraten bezeichnet. De facto sind Dividendenaristokraten zwar nur Unternehmen des amerikanischen S&P 500 Index allerdings ist der Begriff mittlerweile zu einem Synonym für alle Aktien weltweit geworden, die ihre Dividende schon mindestens 25 Jahre in Folge zahlen.

Hat ein Unternehmen bereits seit 50 Jahren in Folge eine Dividende gezahlt, dann trägt es den Namen Dividendenkönig.

Verfolgt ihr also eine Dividendenstrategie, bei der ihr eure Aktien nach Dauer bzw. Jahre der schon gezahlten Dividende auswählt, dann könnt ihr euch entscheiden, ob ihr entweder in alle Dividendenaktien investiert oder lediglich in Dividendenaristokraten oder Dividendenkönige.

Nach Kennzahlen der Unternehmen

Man muss sich allerdings nicht nur auf die historische Länge der Dividendenausschüttungen bei der Aktienauswahl beschränken. Es gibt auch Dividendenstrategien, die ihren Fokus eher auf andere Finanzkennzahlen legen. Die wichtigsten wären dabei die Folgenden:

Dividendenrendite:

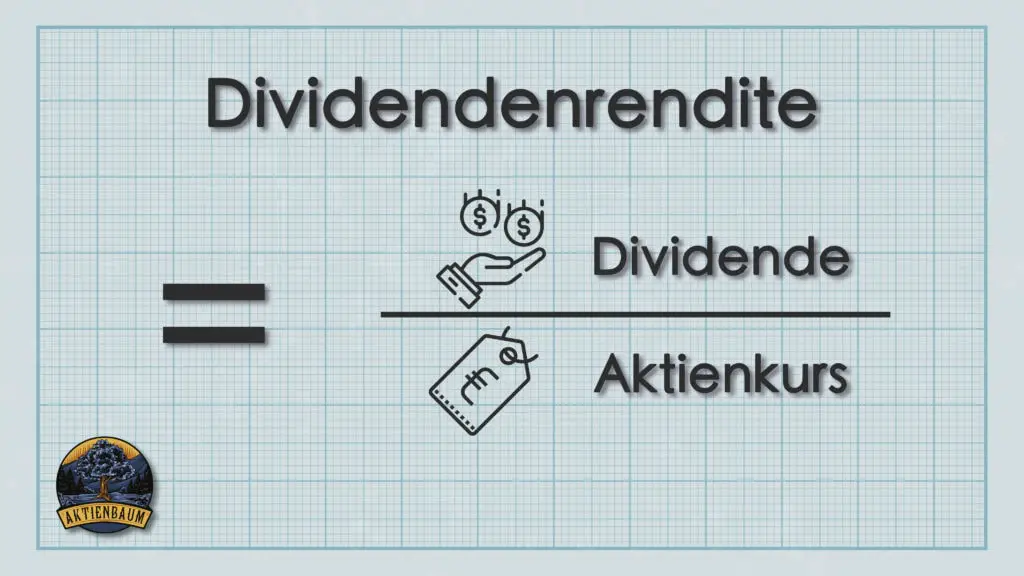

Die vielleicht wichtigste Kennzahl, auf die Dividendeninvestoren achten, ist die Dividendenrendite. Darunter versteht man wie viel Dividende eine Aktie im Verhältnis zu ihrem Aktienkurs jährlich ausschüttet.

Das heißt die Dividendenrendite ist der Prozentsatz, den eine Aktie jährlich in Form von Dividenden auszahlt in Abhängigkeit vom aktuellen Aktienkurs. Grob kann man die Dividendenrendite auch als den “Zinssatz” einer Aktie verstehen, aber das ist nicht ganz korrekt, wie ich euch hier erkläre. Ich habe übrigens auch einen extrem ausführlichen Artikel über die Dividendenrendite geschrieben. Schau ihn dir unbedingt an, wenn du alles über diese Kennzahl erfahren möchtest. Andernfalls zurück zum Thema.

Wer eine Dividendenstrategie auf Basis der Dividendenrendite verfolgt, der wählt sich seine Dividendenaktien nach der gewünschten Zieldividendenrendite aus. Häufig wird die Dividendenrendite als Kriterium aber auch noch mit anderen Kennzahlen wie z.B. dem Dividendenwachstum verbunden.

Wie hoch sollte die Dividendenrendite nun aber bei der Auswahl von Dividendenaktien sein? Das muss natürlich jeder für sich entscheiden allerdings möchte ich euch ein paar Richtlinien dazu mitgeben. Zum einen möchte ich darauf hinweisen, dass ihr keinesfalls nur Aktien mit extrem hoher Dividendenrendite auswählen solltet.

Auf den ersten Blick sieht eine hohe Dividendenrendite zwar ziemlich verlockend aus aber kommt auch mit einem hohen Preis. Solche Aktien haben nämlich in der Regel nur ein sehr geringes Dividendenwachstum, eine nicht nachhaltige Ausschüttungsquote und können die Dividende auch nur sehr kurz auszahlen. Warum das so ist, erkläre ich euch hier.

Ihr solltet also nur in Aktien mit einer „normal“ hohen Dividendenrendite investieren und wieviel „normal“ ist, habe ich für euch einmal nachgerechnet. Dazu habe ich die Dividendenrendite von über 1.000 Unternehmen einmal genau angeschaut und geprüft wie hoch die Dividendenrendite der 5% und 25% besten (im Sinne von höchster Dividendenrendite) und 5% und 25% schlechtesten (im Sinne von niedrigster Dividendenrendite) Aktien war und kam dabei zum folgenden Ergebnis der unterschiedlichen Dividendenrenditen.

Gruppe der Dividendenaktien

Dividendenrendite

Oberen 5%

5,43%

Oberen 25%

3,25%

Unteren 25%

1,39%

Unteren 5%

0,59%

Die Tabelle zeigt die Dividendenrendite der oberen und unteren 5% und 25% der 1.100 wichtigsten Dividendenaktien an.

Falls ihr die Tabelle nicht direkt versteht, dann hier ein kleines Beispiel. Stellt euch vor ich habe die Dividendenrendite der über 1.000 Aktien in meiner Liste alle der Größe nach geordnet. Wenn wir jetzt nur die oberen 25% betrachten, also die 25% Aktien mit der höchsten Dividendenrendite, dann beträgt deren Dividendenrendite mindestens 3,25% bzw. circa 275 Aktien (25% von 1.100) mit der höchsten Dividendenrendite in dieser Liste haben eine Dividendenrendite von mindestens 3,25%.

Wenn ihr also eine aggressive Dividendenstrategie verfolgt und nur in Aktien mit hoher Dividendenrendite investiert, dann solltet ihr aufpassen keine Aktien mit mehr als circa 5,5% Dividendenrendite im Portfolio zu haben.

Im Gegensatz dazu ist eine Aktie mit einer Dividendenrendite von circa 0,6% eher nur für eine sehr konservative Dividendenstrategie geeignet.

Aktienbaum Dividenden-Rechner

Plane ganz einfach Deine zukünftigen Dividendeneinnahmen! Nutze unseren Dividendenrechner, um Deine finanziellen Ziele schneller zu erreichen.

Der Hauptfokus für Dividendeninvestoren bei der Aktienauswahl ist in der Regel die Dividendenrendite aber wer nur auf die aktuelle Dividendenrendite einer Aktie schaut, der vergisst einen wesentlichen Faktor und das ist das jährliche Dividendenwachstum.

Ich weiß zwar, dass eine Dividendenrendite von 4% höher ist als eine Dividendenrendite von 2%, aber ich kann daraus nicht schlussfolgern welche Aktie mir in Zukunft mehr Dividende auszahlen wird. Das Wachstum der Dividende hat aber insbesondere langfristig so einen großen Einfluss auf eure regelmäßigen Dividendenauszahlungen, dass man bei der Aktienauswahl auch darauf achten sollte.

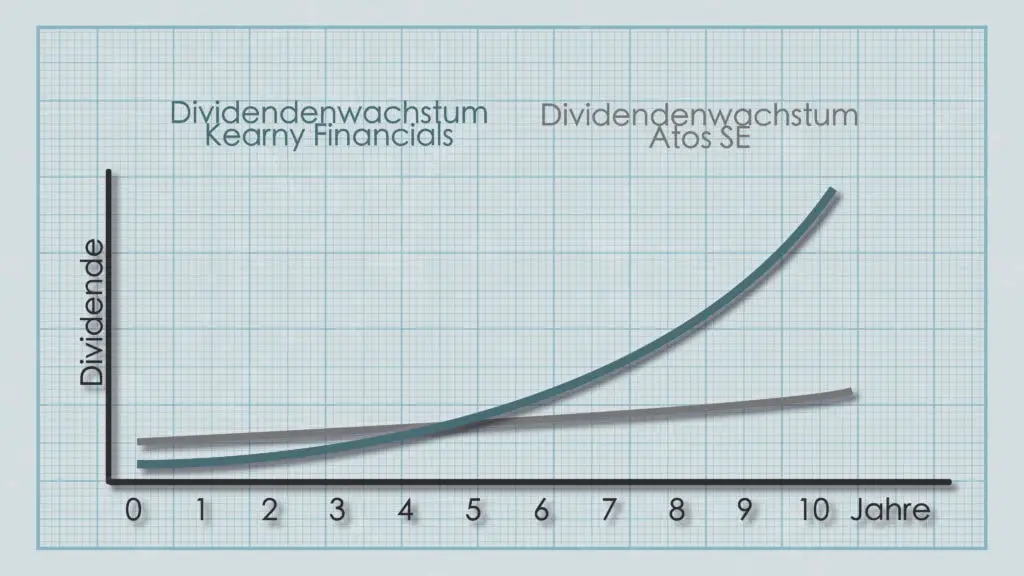

Schauen wir uns das ganze aber an einem Beispiel an. Das Unternehmen Atos SE zahlt momentan eine Dividendenrendite von circa 9% und zumindest in den vergangenen drei Jahren wurde die Dividende pro Jahr im Durchschnitt um circa 10% erhöht. Im Vergleich dazu zahlt das Unternehmen Kearny Financials nur eine Dividendenrendite von 3% aber hat die Dividende dafür in den letzten drei Jahren um durchschnittlich 40% pro Jahr erhöht.

Bei einem Investment von 1.000 Euro erhaltet ihr bei der Atos SE also fast drei Mal so viel Dividende wie bei Kearny Financials. Aber wie sieht es in einigen Jahren aus, wenn wir annehmen, dass die Dividende weiterhin so wachsen wird wie bisher?

Wenn beide Unternehmen ihre Wachstumsraten beibehalten würden, dann würde Kearny Financials bereits nach fünf Jahren eine höhere Dividende als Atos SE auszahlen.

Die aktuelle Dividende liefert euch also nur eine Momentaufnahme, aber sie sagt euch nichts darüber aus, wie sich die Dividendenzahlungen in Zukunft entwickeln werden. Investoren, die eine Dividendenstrategie mit Fokus auf ein hohes Dividendenwachstum legen, investieren deswegen lieber in Aktien, die zwar aktuell nur eine geringe Dividendenrendite liefern aber dafür langfristig eine hohe Wahrscheinlichkeit besitzen, diese Rendite Jahr für Jahr zu steigern.

Wenn ihr übrigens mehr über das Dividendenwachstum erfahren wollt, welches Wachstum je nach Branche “normal” ist oder welche Aktie eigentlich das höchste Dividendenwachstum besitzt, dann lest euch doch einfach diesen Artikel von mir durch, indem ich all diese Fragen beantworte.

Dividendenrendite zu KGV:

Eine etwas weiterentwickelte Form einer Dividendenstrategie ist es die Dividendenrendite ins Verhältnis mit dem sogenannten Kurs-Gewinn-Verhältnis (KGV) einer Aktie zu setzen. Die sich daraus ergebende Kennzahl ermöglicht es euch, die Dividendenrendite in Relation zur finanziellen Leistungsfähigkeit eines Unternehmens zu setzen.

Das KGV entspricht dabei dem Verhältnis aus Aktienkurs und dem Gewinn je Aktie und ist eine allgemein sehr beliebte Finanzkennzahl bei Aktien. Ein niedriges KGV deutet dabei darauf hin, dass die Aktie aktuell relativ günstig ist, während ein hohes KGV auf einen eher zu hohen Aktienkurs hindeutet.

Das Verhältnis von Dividendenrendite zu KGV sagt euch nun also wie „günstig“ oder „teuer“ ihr euch eine entsprechende Dividendenrendite erkaufen könnt. Stellt euch dazu einfach Aktie A vor, die eine Dividendenrendite von 3% auszahlt und ein KGV von 15 besitzt. Das Verhältnis von Dividendenrendite zu KGV wäre in diesem Fall 0,2.

Gleichzeitig gibt es auch noch Aktie B mit einer Dividendenrendite von 5% und einem KGV von 25. In diesem Fall wäre das Verhältnis von Dividendenrendite zu KGV ebenfalls 0,2. Welche Aktie solltet ihr nun kaufen?

Aktie

A

B

Dividendenrendite

3%

5%

KGV

15

25

Dividendenrendite zu KGV

0,2

0,2

Die Tabelle zeigt die unterschiedlichen Eigenschaften von Aktie A und Aktie B an sowie deren Dividendenrendite zu KGV.

Verfolgt ihr eine Dividendenstrategie mit ausschließlichem Fokus auf die Dividendenrendite, dann würdet ihr sicherlich in Aktie B investieren, da ihr dann eine höhere Dividendenrendite bekommt.

Seid ihr eher Value Investor und wollt lieber günstig Aktien kaufen, dann würdet ihr eher in Aktie A mit dem niedrigen KGV investieren. Betrachtet ihr aber die Dividendenrendite im Verhältnis zum KGV, dann erkennt ihr, dass in diesem Beispiel beide Aktien gleich gut sind.

Aktie A liefert euch zwar eine geringere Dividendenrendite aber ist dafür sehr günstig zu erhalten. Aktie B liefert dafür eine hohe Dividendenrendite aber ist entsprechend auch etwas teurer.

Ihr könnt bei dieser Dividendenstrategie also auf mehrere Kennzahlen gleichzeitig achten. Als grobe Faustregel gilt dabei: ein Verhältnis von Dividendenrendite zu KGV von größer 0,15 ist gut und von kleiner 0,15 ist eher schlecht.

Aber wie bei allen Faustregeln in diesem Artikel gilt auch hier, dass ihr nie nur auf diese eine Kennzahl achten solltet und immer auch andere Kennzahlen mit in Betracht ziehen müsst.

Nach dem Sektor:

Eine weitere Dividendenstrategie ist nur in Dividendenaktien aus bestimmten Sektoren zu investieren, die bekannt dafür sind eine hohe Dividendenrendite zu zahlen. Immobilien- bzw. Versorgungsunternehmen sind zum Beispiel dafür bekannt, regelmäßig immer einen hohen Anteil ihrer jährlichen Gewinne in Form von Dividenden auszuschütten.

Das Investieren nach Sektoren kann dabei auch helfen, ein diversifiziertes Dividendenportfolio aufzubauen und gleichzeitig bestimmte sektorale Trends und Besonderheiten zu folgen. Unterschiedliche Sektoren haben oft unterschiedliche Wachstumsaussichten und Risiken, sodass ein Dividendenportfolio über verschiedene Sektoren hinweg euch helfen kann euer Risiko breiter zu streuen.

Typische Sektoren mit Fokus auf regelmäßige und hohe Dividendenausschüttungen sind dabei die Folgenden:

1. Versorgersektor: Versorgungsunternehmen wie Strom-, Wasser- und Gasversorger gelten oft als defensiv und stabil, weil sie grundlegende Dienstleistungen anbieten, die auch in Krisenzeiten benötigt werden. Solche Unternehmen haben oft eine relativ hohe Dividendenrendite aber dafür auch ein geringes Dividendenwachstum.

2. Konsumgütersektor: Unternehmen, die alltägliche Verbrauchsgüter wie Lebensmittel, Getränke, Hygieneartikel und Haushaltsprodukte herstellen, gehören zum Konsumgütersektor. Solche Unternehmen haben oft stabile und wiederkehrende Umsätze, da ihre Produkte eine hohe Nachfrage haben. Dividendenaktien in diesem Sektor können daher eine zuverlässige Einnahmequelle bieten.

3. Immobiliensektor:

Immobilienunternehmen investieren in Immobilien wie Bürogebäude, Einkaufszentren, Wohnanlagen und Lagerhallen. Sie generieren Einnahmen aus Mietzahlungen oder dem Verkauf von Immobilien. Solche Aktien können attraktive Dividendenrenditen bieten, da sie oft einen stabilen Cashflow aus den Mieteinnahmen erzielen. Zudem können sie von langfristigen Mietverträgen und Wertsteigerungen der Immobilien profitieren.

Nach Ausschüttungszeitpunkt

Viele Investoren wählen ihre Dividendenaktien aber auch nach dem Ausschüttungszeitpunkt einer Aktie aus. Bei dieser Dividendenstrategie schaut man also wann bzw. wie häufig eine Dividende ausgezahlt wird.

Aktien können ihre Dividende grundsätzlich entweder jährlich, pro Quartal oder monatlich auszahlen. Je nachdem welcher Ausschüttungszeitpunkt euch lieber ist, habt ihr dabei die Wahl zwischen anderen Aktien.

Deutsche Aktien zahlen zum Beispiel in der Regel nur einmal jährlich ihre Dividende während amerikanische Unternehmen ihre Dividende in der Regel einmal pro Quartal auszahlen.

Es gibt sogar auch Aktien, die ihre Dividende jeden Monat auszahlen. Die folgenden Unternehmen zahlen zum Beispiel eine monatliche Dividende:

Unternehmensname

Ticker

Land

REALTY INCOME CORPORATION

O

USA

MAIN STREET CAPITAL CORPORATION

MAIN

USA

SL GREEN REALTY CORP.

SLG

USA

STAG INDUSTRIAL, INC.

STAG

USA

GLADSTONE LAND CORPORATION

LAND

USA

GLOBAL WATER RESOURCES, INC.

GWRS

USA

Die Tabelle zeigt alle Unternehmen weltweit, die ihre Dividende monatlich auszahlen.

Wer also nur in monatlich zahlende Dividendenaktien investieren möchte, der hat also nur sehr wenig Aktien zur Auswahl, da die obere Tabelle nämlich alle monatlich zahlenden Aktien der Welt enthält. Ok, es gibt auch noch ein paar Ausnahmen, aber das sind in der Regel Unternehmen, in die man wirklich nicht investieren sollte.

Ihr sehr also, was eine Dividendenstrategie nach dem Ausschüttungszeitpunkt der Dividendenzahlung für einen Einfluss auf euer Portfolio haben kann.

Vielleicht fragt ihr euch jetzt aber, warum man sich überhaupt derartig einschränken sollte und zum Beispiel nur in Dividendenaktien investieren sollte, die einmal pro Quartal eine Dividende auszahlen?

Viele Investoren, die genau das machen, investieren gezielt nur in vierteljährlich zahlende Dividendenaktien, weil sie damit ganz einfach ein Portfolio aufbauen können, dass jeden Monat eine Dividendenzahlung abwirft. Man benötigt dafür lediglich 3 vierteljährlich zahlende Aktien, die jeweils immer in einem anderen Monat ihre Dividende ausschütten. Wenn euch das Thema „Jeden Monat Dividenden“ interessiert, dann schaut euch einfach diesen Artikel an, den ich euch dazu geschrieben habe oder schaut euch das Video dazu von mir an.

Erweiterte Dividendenstrategien

Neben den oben genannten „klassischen“ Dividendenstrategien gibt es auch noch erweitere Strategien, bei denen man zusätzlich zu Dividendenaktien auch noch andere Wertpapiere hält, die sehr gut mit Dividendenaktien funktionieren. Zu den bekanntesten gehören dabei Covered Call Optionen und High Yield ETFs.

Dividendenaktien mit Optionen

Bei dieser Strategie verkauft ihr sogenannte Covered Calls auf die Dividendenaktien in eurem Portfolio. Was ein Covered Call genau ist und wie er im Detail funktioniert, könnt ihr euch in diesem Artikel von mir durchlesen aber im Grunde genommen begrenzt ihr mit einem Covered Call eure maximal Kursrendite und erhaltet dafür als Entschädigung eine Prämie.

Das macht vor allem dann Sinn, wenn ihr mithilfe eurer Dividendenstrategie wirklich nur regelmäßige Cashflows (also die Dividende) generieren wollt und kein großes Interesse an großen Kursgewinnen habt. Durch das Halten der Aktie erhaltet ihr nämlich weiterhin eure Dividende aber durch den Verkauf der Call Option habt ihr zusätzlich noch die Chance auf die Optionsprämie.

Diese Strategie ist besonders sinnvoll in einem Marktumfeld, indem entweder die spezifische Aktie oder sogar der gesamte Aktienmarkt eher nach unten geht oder sich seitwärts bewegt. Wie ihr solche Marktumfelder erkennen könnt, erkläre ich euch übrigens in meinem Artikel über die besten Trendindikatoren.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Sollte sich der Markt allerdings gerade eher nur nach oben bewegen, ist eine Covered Call Dividendenstrategie nicht der richtige Ansatz, da ihr durch den Short Call einfach eure maximalen Gewinne begrenzt und somit nicht an Aktienrallys partizipieren könnt.

Diese Strategie ist wirklich interessant und kann euren regelmäßigen Dividendenzahlungen wirklich noch einmal einen Boost verschaffen aber dazu benötigt man wirklich viel Wissen über den Optionshandel. Wenn ihr gern mehr darüber erfahren wollt, dann schaut euch doch einfach meinen Artikel über die Grundlagen von Optionen an, der euch alles Nötige erklärt.

Dividendenaktien und High Yield ETFs

Diese Dividendenstrategie ist vor allem für diejenigen unter euch geeignet, die nicht nur am regelmäßigen Cashflow – also der Dividende – interessiert sind und weniger an Kursgewinnen.

Wenn ihr nur in Dividendenaktien investiert, dann seid ihr mehr oder weniger davon abhängig, wie gut oder schlecht die Gewinne der jeweiligen Unternehmen laufen. Erwirtschaftet ein Unternehmen in einem Jahr einmal kein Gewinn, dann kann es durchaus passieren, dass ihr keine Dividende von diesem Unternehmen erhaltet.

Dieses Risiko könnt ihr aber minimieren, wenn ihr nicht nur in Aktien investiert, sondern auch in andere Wertpapiere, die ebenfalls einen regelmäßigen Cashflow generieren aber unabhängig vom Gewinn des Unternehmens gezahlt werden. Solche Wertpapiere sind Anleihen, bei dem ihr jedes Jahr einen regelmäßigen Zins erhaltet, unabhängig davon wie die Gewinnlage des zugrundeliegenden Unternehmens ist.

Anleihen zahlen aber häufig nur einen verhältnismäßig geringen Zins pro Jahr, sodass ihr entweder mit weniger Zinsen rechnen müsst oder ihr in Anleihen mit höherem Risiko investieren müsst. Solche High Risk Anleihen zahlen dafür aber auch einen höheren Zins und werden deswegen auch als High Yield Anleihen bezeichnet.

Ich habe über solche Anleihen einen ganzen Artikel geschrieben, den ihr hier findet könnt. Lest ihn euch unbedingt durch, wenn ihr mehr über diese Ergänzung zu einer herkömmlichen Dividendenstrategie erfahren wollt.

Die wichtigste Erkenntnis des Artikels ist aber, dass High Yield Anleihen bzw. High Yield ETFs sehr gut dabei helfen können das Gesamtrisiko eures Portfolios zu verringern, indem ihr euer Geld auf unterschiedliche und vor allem voneinander teilweise unabhängigen Wertpapieren aufteilt.

Die Auswahl an möglichen Investitionsmöglichkeiten ist ungefähr so groß wie die menschliche Fantasie aber manche Geldanlagen sind komplizierter als anderer, weswegen ich euch heute High Yield ETFs und ihre Vor- und Nachteile erklären möchte.

Ein High Yield ETF ist ein Exchange Traded Fund der in hochverzinsliche Anleihen investiert. Die Anleihen wurden dabei von Unternehmen oder Staaten mit extrem hohem Ausfallrisiko aufgegeben, sodass High Yield ETFs ein Produkt mit hohem Risiko aber auch hohen Renditechancen sind.

Das man für mehr Risiko in der Regel auch mehr Rendite bekommt, ist sicherlich nicht überraschend, weswegen die eigentliche Frage ist, was für Risiken eigentlich in einem High Yield ETF stecken und ob es sich lohnt diese Risiken einzugehen. Schauen wir uns das ganze doch einmal im Detail an.

Was ist ein High Yield ETF?

Wie schon erwähnt, ist ein High Yield ETF ist ein Exchange Traded Fund – also ein börsengehandelter Fonds – der in hochverzinsliche Anleihen investiert. Diese Art von Anleihen wird als „High Yield Bonds“ (dt. “hochverzinsliche Anleihen) oder „Junk Bonds“ (dt. “Schrottanleihen”) bezeichnet, da sie zwar eine sehr hohe Verzinsung bieten aber auch von Unternehmen mit einem extrem hohen Ausfallrisiko ausgegeben werden. Das heißt, dass der Emittent – also der Herausgeber der Anleihe – ein sehr hohes Risiko hat, die Anleihe nicht zurückzahlen zu können.

Üblicherweise investieren High Yield ETFs in Anleihen von Unternehmen aus unterschiedlichen Regionen und Branchen, um das Risiko zu diversifizieren. Nichtsdestotrotz bleibt das Risiko von solchen ETFs aber weiterhin sehr hoch. Neben riskanten Unternehmensanleihen investieren derartige ETFs aber auch ebenso in Anleihen von Schwellen- und Entwicklungsländern.

Das Risiko dieser Investments zeigt sich aber nicht nur in Form der Ausfallwahrscheinlichkeit der Anleihen, sondern auch in der Schwankungsintensität des ETF-Kurses. Während reguläre Anleihen-ETFs eher nur geringen Schwankungen unterliegen, können High Yield ETFs mitunter mehrere Prozent am Tag schwanken.

Derartige ETFs sind also nur für Anleger geeignet, die wissen auf was sie sich einlassen und eine hohe Risikotoleranz haben. Wer lieber weniger Risiken bzw. Schwankung in seinem Portfolio möchte, der sollte lieber seine Finger von High Yield ETFs lassen und stattdessen vielleicht eher in Dividenden-ETFs investieren.

Das Risiko von High Yield ETFs

Das Hauptrisiko von High Yield ETFs ist natürlich die Ausfallwahrscheinlichkeit der Anleihen, also wie wahrscheinlich es ist, dass der Herausgeber der Anleihe seiner Zahlungsverpflichtung nicht nachkommen kann. Wie hoch die Ausfallwahrscheinlichkeit ist, wird dabei von Rating-Agenturen ermittelt und veröffentlicht.

Umso höher das Ausfallrisiko ist, desto höher ist natürlich auch der Zins, den man für die Anleihe erhält. Man muss also genau einschätzen, ob man für die höhere Rendite bereit ist auch mehr Risiko einzugehen.

Die Ausfallwahrscheinlichkeit von High Yield Anleihen wird dabei durch viele Faktoren beeinflusst wie der Finanzlage des Emittenten, der Unternehmens- bzw. Landesführung oder der generellen Situation der Branche bzw. des Landes. Also gibt es zum Beispiel starke Konkurrenz aus dem Ausland oder befindet sich das Land in einer schwierigen politischen Lage mit seinen Nachbarländern, sodass ein möglicher Krieg drohen könnte?

Derartige Anleihen bzw. ETFs auf solche Anleihen unterliegen natürlich auch dem Risiko von Zinsänderungen. D.h. steigt der allgemeine Marktzins, dann fällt der Kurs von Anleihen und fällt der Marktzins, steigt der Kurs der Anleihen.

Das klingt nicht wirklich intuitiv aber liegt daran, dass umso höher die Zinsen am Markt sind, desto unattraktiver werden schon ausgegebene Anleihen mit festem Zinssatz und entsprechend sinkt deren Marktwert.

Im Gegensatz dazu werden schon ausgegebene Anleihen immer attraktiver, je mehr die Marktzinsen fallen, sodass deren Marktpreis entsprechend steigt. Da die Verbindung zwischen Zins und Preis einer Anleihe ein sehr wichtiger Zusammenhang ist, werde ich hierzu noch einmal einen eigenen Artikel schreiben, den ich euch hier verlinken werde, sobald er fertig ist.

Daneben gibt es aber auch noch zahlreiche andere Risiken von High Yield ETFs. So sind derartige Anleihen zum Beispiel stark von der Konjunkturentwicklung im eigenen Land abhängig oder dem Wert der eigenen Währung. Man kann also allgemein sagen, dass High Yield ETFs wesentlich anfälliger auf Krisen sind und entsprechend auch viel stärker im Kurs schwanken, wenn sich schlechte Nachrichten verbreiten.

Welche High Yield ETFs gibt es?

Wenn ihr der Meinung seid, dass ihr in High Yield ETFs investieren möchtet und euch auch all der damit einhergehenden Risiken im Klaren seid, dann habe ich für euch unten eine Liste der mir bekannten High Yield ETFs zusammengestellt inklusive deren ISIN, damit ihr sie direkt finden könnt, und deren durchschnittlichen Jahresrendite über die letzten fünf Jahre.

Name

TER

ISIN

Durchschnittliche Rendite p.a. der letzten 5 Jahre

iShares USD High Yield Corporate Bond UCITS ETF USD (Dist)

0,50 %

IE00B4PY7Y77

4,39%

iShares $ High Yield Corp Bond UCITS ETF

0,50 %

IE00BYXYYL56

1,99%

iShares Global High Yield Corp Bond UCITS ETF

0,50 %

IE00BYWZ0440

2,63%

iShares USD Short Duration High Yield Corporate Bond UCITS ETF

0,45 %

IE00BCRY6003

5,12%

iShares Global High Yield Corporate Bond UCITS ETF

0,50 %

IE00B74DQ490

2,77%

iShares J.P. Morgan USD EM Corporate Bond UCITS ETF (Dist)

0,50 %

IE00B6TLBW47

3,05%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF EUR Hedged Dist

0,60 %

IE00BF8HV600

0,19%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF Dist

0,55 %

IE00B7N3YW49

4,83%

iShares USD High Yield Corporate Bond UCITS ETF EUR Hedged (Dist)

0,55 %

IE00BF3N7102

0,58%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF Acc

0,55 %

IE00BVZ6SQ11

2,46%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF EUR Hedged Acc

0,60 %

IE00BD26N851

0,16%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF GBP Hedged Dist

0,60 %

IE00BYXVWC37

1,08%

PIMCO US Short-Term High Yield Corporate Bond Index UCITS ETF CHF Hedged Acc

0,60 %

IE00BWC52G65

-0,11%

Die Tabelle zeigt alle in Deutschland handelbare High Yield ETFs mit physischer Replikation, mindestens 5 Jahre Fondsalter und einem Fondsvolumen von mindestens einer Milliarde.

In der Tabelle findet ihr aber nur eine Auswahl aller möglichen in Deutschland handelbaren High Yield ETFs. Ich habe euch nämlich nur die aufgelistet, die ihren Index physisch replizieren (also keine Swaps), schon mindestens 5 Jahre existieren und ein Fondsvolumen von mindestens einer Milliarde haben. Damit habe ich für euch einfach schon die Vorarbeit geleistet nur die wirklich relevanten High Yield ETFs herauszufiltern.

Warum High Yield ETFs das Risiko eures Portfolios reduzieren können

Die wichtigste Erkenntnis aus der oberen Tabelle ist sicherlich die durchschnittliche Jahresrendite der einzelnen Fonds in den letzten fünf Jahren. Die liegt nämlich zwischen -0,11% und 5,12% und hat damit eine ziemlich große Spanne. Im Vergleich dazu machen breit gestreute Aktien-ETFs mehr oder weniger alle dieselbe Rendite.

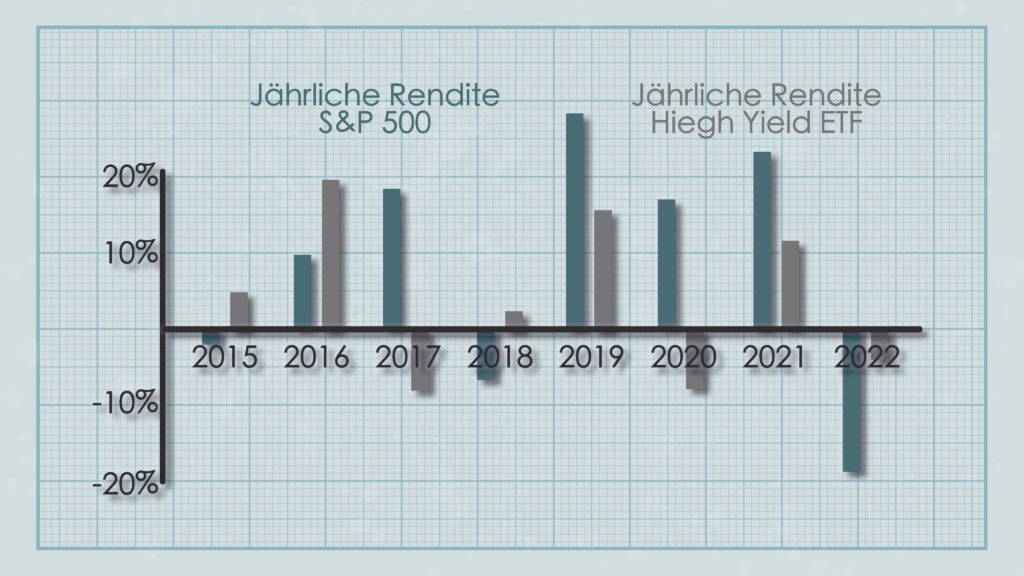

Die High Yield ETFs schwanken aber in ihrer Rendite nicht nur untereinander sondern auch für jeden einzelnen ETF schwankt die Rendite von Jahr zu Jahr sehr stark. Der iShares USD High Yield Corporate Bond UCITS ETF USD (Dist) hatte in 2022 zum Beispiel eine Jahresrendite von 3,51%, in 2021 eine Rendite von 12,83% und in 2017 eine Rendite von -7,31%.

Die Grafik zeigt die jährliche Rendite des S&P 500 Index und eines High Yield ETFs an.

12,83% für einen ETF auf Anleihen ist schon beachtlich, aber ihr seht auch, dass diese hohe Rendite auch mit einem hohen Risiko (in Form der jährlichen Renditeschwankungen) einhergeht. Wer mit High Yield ETFs also eine gute Rendite erzielen möchte, der muss sein Timing wirklich sehr gut planen.

Ihr seht aber auch, dass die Rendite von High Yield Anleihen nicht genau so verläuft wie die Rendite des breiten Aktienmarkts (hier in Form des S&P 500 Index).

D.h. ein High Yield ETF kann trotz seines hohen Risikos durchaus helfen, dass Gesamtrisiko bzw. die Gesamtschwankung eures Portfolios zu reduzieren, da in Jahren, in denen der Aktienmarkt gut läuft zwar häufig die Rendite von High Yield Anleihen niedrig bzw. sogar negativ ausfällt aber im Falle einer negativen Aktienmarktrendite gleicht der High Yield ETF die Verluste am Aktienmarkt mit einer hohen Rendite am Anleihenmarkt aus.

In der Finanzmathematik wird der Zusammenhang zweier Kursverläufe mithilfe des Korrelationskoeffizienten gemessen. Das ist eine Zahl zwischen -1 und +1 und sagt aus, wie gleich oder ungleich zwei Indizes zueinander verlaufen. Ist der Korrelationskoeffizient -1 heißt dass, dass sich beide Kurse genau entgegengesetzt verhalten (also der eine steigt um 3% und der andere fällt um 3%) und ein Korrelationskoeffizient von +1 sagt aus, dass beide Kurse sich absolut identisch verhalten (steigt der eine um 3%, dann steigt der andere auch um 3%).

Ist der Korrelationskoeffizient null, dann bedeutet das, dass beide Kurse absolut unabhängig voneinander verlaufen und der eine Kurs keinen Einfluss auf den anderen Kurs hat. Für eine gute Portfoliostreuung sollten eure Wertpapiere untereinander nicht einen zu hohen Korrelationskoeffizienten haben, weil ihr ansonsten ein Klumpenrisiko habt. Die Aktien des S&P 500 Index verlaufen zum Beispiel sehr ähnlich zu den Aktien des NASDAQ 100 Index und gibt es Probleme mit dem einen Index, macht ihr mit dem anderen Index ebenso Verluste.

Habt ihr allerdings Wertpapiere in eurem Portfolio mit einem Korrelationskoeffizienten von nahe null oder sogar negativ, dann werden eure Portfolioschwankungen durch die entgegengesetzte oder nicht vorhandene Abhängigkeit untereinander reduziert. Im Falle des Kursverlaufs des S&P 500 Index und des iShares USD High Yield Corporate Bond UCITS ETF USD (Dist) liegt der Korrelationskoeffizient bei 0,37 und zeigt somit, dass die beiden Assets relativ gering miteinander korrelieren.

Eine Beimischung eines High Yield ETFs zu eurem Gesamtportfolio kann deshalb euer Gesamtrisiko deutlich reduzieren.

Dividenden sind der Inbegriff des passiven Investierens. Man legt sein Geld einmal in Dividendenaktien oder Dividenden-ETFs an und erhält dann regelmäßig eine Dividende. Für diejenigen unter euch, die aber jeden Monat eine Dividendenzahlung erhalten möchten, habe ich einmal genau nachgeschaut wie ihr das machen könnt und in welche Aktien oder ETFs ihr dafür investieren müsst.

Um monatlich Dividendenzahlungen zu erhalten, kann man entweder in monatlich zahlende Dividendenaktien investieren oder in sein Portfolio gezielt quartalsweise zahlenden Dividendenaktien oder Dividenden-ETFs kaufen, die jeweils immer in einem unterschiedlichen Monat zahlen.

Es zeigt sich also, dass es verschiedene Methoden gibt monatlich Dividendenzahlungen zu erhalten. Wie diese Methoden im Detail funktionieren und welche Vor- und Nachteile sie haben, erkläre ich euch im Folgenden.

Mithilfe von Einzelaktien

Grundsätzlich gibt es zwei Möglichkeiten, wie man sich ein Portfolio mit monatlichen Dividendenzahlungen konstruieren kann, wenn man das mithilfe von Einzelaktien umsetzen möchte.

Die einfachere Variante ist, indem man lediglich in Aktien investiert, die monatlich eine Dividende auszahlen und die etwas kompliziertere (aber dennoch leicht umsetzbare) Methode ist mithilfe von Aktien, die ihre Dividende lediglich einmal pro Quartal auszahlen. Schauen wir uns zuerst die einfache Methode an.

Mithilfe von monatlich zahlenden Dividendenaktien

Hierfür muss man lediglich wissen, welche Aktien ihre Dividende monatlich auszahlen und um euch das Leben so einfach wie möglich zu machen, habe ich für euch in der unteren Tabelle alle monatlich zahlenden Dividendenaktien zusammengetragen.

Unternehmensname

Ticker

Land

Anzahl Jahre an Dividendenauszahlungen

REALTY INCOME CORPORATION

O

USA

28

MAIN STREET CAPITAL CORPORATION

MAIN

USA

11

SL GREEN REALTY CORP.

SLG

USA

11

STAG INDUSTRIAL, INC.

STAG

USA

8

GLADSTONE LAND CORPORATION

LAND

USA

7

GLOBAL WATER RESOURCES, INC.

GWRS

USA

5

Die Tabelle zeigt alle Unternehmen weltweit, die ihre Dividende monatlich auszahlen.

Es macht vielleicht den Eindruck, dass ich in dieser Liste nur US-Unternehmen herausgesucht habe, aber in der Tat kommen monatlich zahlende Dividendenaktien außerhalb der USA nur sehr selten vor und dann auch nur häufig in Ländern, in die man eigentlich nicht gern investieren möchte.

Zu den zwei bekanntesten monatlichen Dividendenzahlern zählt sicherlich Realty Income und Main Street Capital. Realty Income ist dabei ein Immobilienunternehmen und Main Street Capital ein Finanzdienstleistungsunternehmen.

Weitere interessante Informationen zu den beiden Unternehmen sowie auch den anderen Dividendenaktien mit monatlicher Auszahlung könnt ihr der unteren Grafik entnehmen.

Wie schon erwähnt, handelt es sich hier um die einfachste Variante, um ein monatlich zahlendes Dividendenportfolio zu erstellen, allerdings liegt der große Nachteil dieser Methode schon auf der Hand.

Von allen Methoden für ein monatliches Dividendenportfolio habt ihr bei dieser Variante nämlich die geringste Auswahl an Aktien. Während ihr bei den beiden folgenden Methoden aus hunderten oder tausenden Aktien und ETFs wählen könnt, stehen euch hier lediglich sechs Aktien zur Verfügung, die monatlich eine Dividende auszahlen.

Für die Diversifikation eures Portfolios, also der Streuung eurer Risiken, ist das aber sehr schlecht, da ihr den Erfolg oder Misserfolg eures Portfolios somit zu sehr an nur wenige Aktien binden würdet.

Ich kann deshalb nur jeden abraten ausschließlich in monatlich zahlende Dividendenaktien zu investieren. Stattdessen sollten ihr sie lieber nur zur Beimischung in euer Portfolio nutzen, dass sonst im Wesentlichen Teil eher nur aus quartalsweise zahlenden Dividendenaktien und Dividenden-ETFs bestehen sollte (zumindest sofern ihr ein monatlich zahlendes Dividendenportfolio aufbauen wollt).

Mithilfe von quartalsweise zahlenden Dividendenaktien

Als Alternative zu monatlich zahlenden Dividendenaktien kann man aber auch in quartalsweise zahlende Dividendenaktien investieren und diese Aktien genauso auswählen, dass sie jeweils immer in einem anderen Monat zahlen.

D.h. ihr kauft euch Dividendenaktien, die jeweils immer in einem der folgenden Turnussen zahlt:

Januar, April, Juli und Oktober

Februar, Mai, August, November

März, Juni, September, Dezember

Ihr benötigt somit mindestens drei verschiedene Aktien, die jeweils immer in einem der drei Zahlungsrhythmen zahlen, um zu garantieren, dass ihr jeden Monat eine Dividende erhaltet. Das hat nebenbei auch den Vorteil, dass ihr dadurch gezwungen seid euer Portfolio mehr zu streuen und nicht alles auf zu wenige Aktien zu setzen.

Da deutsche Aktien in der Regel nur jährlich eine Dividende auszahlen, eignen sich deutsche Aktien nicht wirklich für diese Strategie. Stattdessen müsst ihr vermehrt in US-Aktien investieren, da diese häufig ihre Dividende alle drei Monate ausschütten.

Beispielsweise könnt ihr in die Aktien von JPMorgan, Starbucks und Wendy’s investieren und würdet dann jeden Monat eine Dividendenzahlung durch eine der drei Aktien erhalten.

Wenn ihr wissen wollt, wann und wie häufig eine Aktie ihre Dividende ausschüttet, dann kann ich euch meine Dividenatristrokratenliste empfehlen. Dort findet ihr den Dividendenzahltag und die Menge der Auszahlungen im Jahr für über 1.000 Unternehmen und das komplett kostenlos und ohne Anmeldung. Ich aktualisiere die Liste einmal im Monat also meldet euch am besten für den Newsletter an, wenn ihr regelmäßig die Updates für die Liste erhalten wollt.

Ein monatliches zahlendes Dividendenportfolio – ganz egal ob mit monatlich oder quartalsweise zahlenden Aktien – hat einen großen Vorteil und das ist die bessere Steuerung der durchschnittlichen Dividendenrendite eures Portfolios.

Während ihr bei einem Dividendenportfolio mithilfe von ETFs nur wenig Steuerungsmöglichkeiten bei der Dividende habt (wie ich euch weiter unten erklären werde), könnt ihr bei Einzelaktien ganz genau selbst bestimmen wieviel jährliche Rendite ihr erhaltet bzw. ihr riskieren könnt.

Dividenden-ETFs haben in der Regel eine Dividendenrendite zwischen 2% bis 4% pro Jahr, während es durchaus Einzelaktien gibt mit Dividendenrenditen von 8% oder mehr. Investiert ihr also verstärkt in Dividendenaktien mit hoher Dividendenrendite erhöht ihr damit auch eure durchschnittliche Dividendenrendite auf euer Gesamtportfolio.

So eine genaue Steuerung der Dividendenrendite auf euer Gesamtportfolio ist mithilfe von Dividenden-ETFs aber nicht wirklich möglich, sodass euch Einzelaktien einfach mehr Freiheiten geben. Aber lasst euch dabei nicht von zu hohen Dividendenrenditen in Versuchung führen, da solche Aktien in aller Regel keine guten Langfristinvestments sind, wie ich euch in diesem Artikel genauer erkläre.

Die große weltweite Dividenden Aristokraten Liste von Aktienbaum

Zugriff auf über 1.000 Dividendenaktien und deren wichtigsten Kennzahlen. Jeden Monat aktualisiert und absolut gratis.

Der Nachteil von Einzelaktien ist aber auch, dass ihr einen höheren Kontrollaufwand habt. Ihr müsst regelmäßig kontrollieren, ob eure Aktien weiterhin eine Dividende zahlen bzw. andere Parameter wie die Ausschüttungsquote oder das Dividendenwachstum überwachen, um zu wissen ob sich das Unternehmen die Dividende auch in Zukunft noch leisten kann.

Das ist vielleicht kein riesiger Aufwand aber sollte dennoch nicht unterschätzt werden je größer euer Portfolio ist.

Wenn ihr wissen wollt auf welche Kennzahlen ihr bei Dividendenaktien besonders achten solltet, dann kann ich euch diesen Artikel von mir empfehlen. Oder ihr macht es euch etwas einfacher und investiert eher nur in sogenannte Dividendenkönige bzw. Dividendenaristokraten.

Dabei handelt es sich um besonders dividendenorientierte Unternehmen, die schon sehr lange (mindestens 25 Jahre) in Folge eine Dividende auszahlen und bei denen das Risiko eines Ausfalls der Dividende entsprechend etwas geringer ausfällt. Allerdings geht dieses geringere Risiko häufig auch mit einer geringeren Dividendenrendite einher, weswegen ihr selbst abschätzen müsst, wie viel Risiko ihr eingehen möchtet.

Mithilfe von Dividenden-ETFs

Als Alternative zu Einzelaktien kann man auch in Dividenden-ETFs investieren. Dabei handelt es sich um sogenannte Exchange Trade Funds (ETFs), also börsengehandelte Fonds, die in eine Vielzahl von Aktien investieren.

Bei einem Dividenden-ETF müsst ihr euch also keine Gedanken über die Auswahl einzelner Aktien machen, sondern ihr investiert einfach in einen dieser ETFs und streut damit euer Investment auf alle Aktien, in die der ETF investiert ist. Manche ETFs investieren dabei in nur eine kleine Auswahl von circa 50 Aktien während andere ETFs sehr breit streuen und in über 1.000 Aktien investieren.

Welche ETFs die für euch richtigen sind, müsst ihr natürlich selbst entscheiden aber weiter unten zeige ich euch eine Auswahl verschiedener Dividenden-ETFs, in die ihr investieren könnt.

Wie schon erwähnt, ist der große Vorteil von Dividenden-ETFs im Vergleich zu Einzelaktien, dass ihr euch keine Gedanken über einzelne Aktien machen müsst. D.h. sollte eine Aktie damit beginnen keine Dividende mehr zu zahlen, dann ist das für euch durchaus relevant, wenn ihr in die Aktie direkt investiert seid aber braucht euch nicht zu interessieren, wenn ihr in einen Dividenden-ETF investiert habt.

Sollte eine Aktie nämlich keine Dividende mehr zahlen oder über einen längeren Zeitraum die Dividende nicht erhöht haben, dann fällt diese Aktie in aller Regel aus den Investitionskriterien des Dividenden-ETFs und wird automatisch verkauft.

Mit einem Dividenden-ETF könnt ihr euch also mehr oder weniger zurücklehnen und die Aktienauswahl komplett an das Management des ETFs auslagern.

Wie oben schon erwähnt hat ein Dividenden-ETF aber auch den Nachteil, dass ihr eure durchschnittliche Dividendenrendite auf euer Gesamtportfolio nur wenig beeinflussen könnt. Ihr seid mehr oder weniger gezwungen die Dividendenrendite des ETFs zu akzeptieren, aber glücklicherweise gibt es eine große Auswahl an Dividenden-ETFs mit unterschiedlicher durchschnittlicher Dividendenrendite aus der ihr wählen könnt.

Wenn ihr noch mehr über Dividenden-ETFs erfahren wollt, dann könnt ihr euch gern diesen Artikel von mir durchlesen, indem ich diese Art der ETFs ganz genau erläutere inklusive ihrer Vor- und Nachteile.

Um monatliche Dividendenzahlungen mithilfe von Dividenden-ETFs zu erzeugen, bieten sich euch ebenfalls wieder zwei Möglichkeiten. Entweder ihr investiert in Dividenden-ETFs, die monatlich eine Dividende zahlen oder ihr investiert in unterschiedliche Dividenden-ETFs, die immer quartalsweise ihre Dividende zahlen und strukturiert eure Investments dabei so, dass immer mindestens ein ETF in jedem Monat eine Dividende zahlt.

Eine Auswahl der geläufigsten Dividenden-ETFs in Deutschland inklusive ihrer aktuellen Dividendenrendite, Ausschüttungsfrequenz und WKN könnt ihr hier finden.

Name

Dividendenrendite

Ausschüttung

WKN

Global X SuperDividend

10,42%

Monatlich

A3DEKS

WisdomTree EM Equity Income

10,26%

Halbjährlich

A12HUR

iShares EM Dividend

9,17%

Vierteljährlich

A1JNZ9

FTSE EM High Dividend Low Volatility

8,76%

Vierteljährlich

A2AHZU

Deka DAXplus Maximum Dividend

7,67%

Vierteljährlich

ETFL23

iShares Dow Jones Asia Pacific Dividend

6,98%

Vierteljährlich

AOH074

HANetf Alerian Midstream Energy Divid.

6,62%

Vierteljährlich

A2P4PH

WisdomTree Europe Equity Income

6,14%

Halbjährlich

A12HUT

iShares UK Dividend

6,03%

Vierteljährlich

AOHGV6

WisdomTree EM SmallCap Dividend

5,58%

Halbjährlich

A12HUS

iShares Stoxx Europe Select Dividend 30

5,54%

Vierteljährlich

263529

WisdomTree UK Equity Income

5,47%

Halbjährlich

A14YTZ

Franklin LibertyQ European Dividend

5,19%

Halbjährlich

A2DTF2

Invesco EURO STOXX High Div. Low Vola.

5,12%

Vierteljährlich

A2ABHF

SPDR S&P EM Dividend Aristocrats

5,10%

Halbjährlich

A1JKSZ

VanEck Developed Markets Div. Leaders

5,08%

Vierteljährlich

A2JAHJ

iShares STOXX Global Select Divid. 100

5,04%

Vierteljährlich

AOF5UH

iShares Euro Stoxx Select Dividend 30

5,01%

Vierteljährlich

263528

iShares Euro Dividend

4,97%

Vierteljährlich

AOHGV4

Deka EURO iSTOXX ex Fin Dividend

4,97%

Vierteljährlich

ETFL48

WisdomTree Europe SmallCap Dividend

4,79%

Vierteljährlich

A12HUU

WisdomTree US SmallCap Dividend

4,72%

Vierteljährlich

A14ND2

WisdomTree US Equity Income

4,38%

Vierteljährlich

A12HUV

SPDR S&P UK Dividend Aristocrats

4,38%

Halbjährlich

A1JT1C

SPDR S&P Global Dividend Aristocrats

4,24%

Vierteljährlich

A1T8GD

SPDR S&P Dividend Aristocrats ESG Elite

4,14%

Halbjährlich

A1JT1C

iShares MSCI Europe Quality Dividend

3,98%

Halbjährlich

A2DRG4

iShares Asia Property Yield

3,75%

Vierteljährlich

AOLEQL

Vanguard FTSE All-World High Dividend

3,74%

Vierteljährlich

A1T8FV

iShares US Property Yield

3,67%

Vierteljährlich

AOLEW6

Invesco S&P 500 High Divid. Low Vola.

3,62%

Vierteljährlich

A14RHD

SPDR S&P Euro Dividend Aristocrats

3,62%

Vierteljährlich

A1JT1B

iShares Developed Markets Property Yie.

3,58%

Vierteljährlich

AOLEW8

Lyxor Eurozone Dividend Aristocrats

3,49%

Halbjährlich

LYXORD

SPDR S&P Pan Asia Dividend Aristocrats

3,43%

Halbjährlich

A1T8GC

Franklin Global Dividend

2,95%

Vierteljährlich

A2DTFO

iShares MSCI World Quality Dividend

2,90%

Halbjährlich

A2DRG5

iShares DivDAX

2,85%

Vierteljährlich

263527

FlexShares Developed M. High Dividend

2,74%

Vierteljährlich

A2QMT4

Fidelity Global Quality Income

2,72%

Vierteljährlich

A2DL7E

FlexShares EM High Dividend

2,64%

Vierteljährlich

A2QNBQ

WisdomTree Japan Equity USD Hedged

2,62%

Halbjährlich

A14SCB

iShares Dow Jones US Select Dividend

2,43%

Vierteljährlich

A0D8Q4

iShares MSCI USA Quality Dividend

2,28%

Halbjährlich

A111YB

SPDR S&P US Dividend Aristocrats

2,12%

Vierteljährlich

A1JKSO

Die Tabelle zeigt eine Auswahl von Dividenden-ETFs in Deutschland inklusive ihrer aktuellen Dividendenrendite, Ausschüttungsfrequenz und WKN. Stand 04.03.2023.