Optionsstrategien wie Strangles oder Straddles haben einen großen Nachteil. Als Käufer hat man zwar ein zu beiden Seiten unbegrenztes Gewinnpotential, aber dafür ist die Strategie sehr teuer und als Verkäufer erhält man zwar ein hohes Premium aber hat dafür zu beiden Seiten ein unbegrenztes Verlustpotential. Die Lösung für dieses Problem ist der Iron Condor, den ich euch heute vorstellen möchte.

Ein Iron Condor ist eine Optionsstrategie, die aus zwei Put Optionen und zwei Call Optionen (immer jeweils eine long und eine short) besteht. Die Optionen werden dabei als separater Put Spread und Call Spread strukturiert und haben alle dieselbe Restlaufzeit.

Diese kleine Erläuterung ist sicherlich etwas komplizierter als üblich und erfordert etwas mehr Hintergrund, um die Strategie zu verstehen aber ein Iron Condor ist auch keine einfache Strategie. Schauen wir uns das ganze deshalb nun im Detail anhand eines Long Iron Condors an.

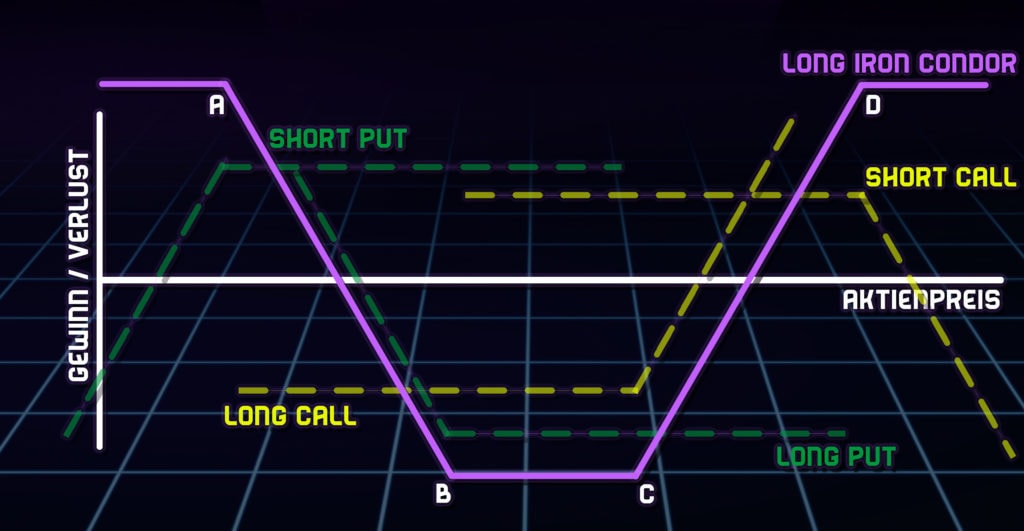

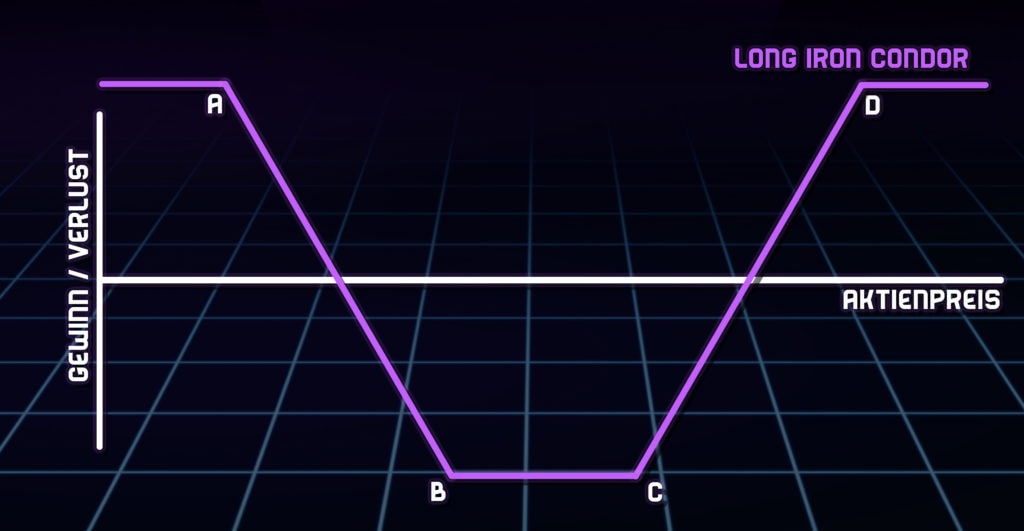

Das Auszahlungsprofil eines Long Iron Condors (lila) und die zugrunde liegenden Optionen (grün und gelb).

In der Grafik könnt ihr das Auszahlungsprofil eines Long Iron Condors (lila) sehen sowie die vier zugrundeliegenden Optionen. Ihr erkennt dabei, dass diese Strategie dann einen Verlust erzeugt, wenn sich der Aktienkurs des Underlyings innerhalb der Laufzeit nur wenig bewegt und ihr macht einen Gewinn, sobald der Aktienkurs sich entweder stark nach oben oder unten bewegt.

Ein Iron Condor hat somit ein begrenztes Gewinn- und Verlustrisiko, was die Strategie besonders für Anfänger im Optionshandel attraktiv macht, da nicht zu viel Geld mit einem Trade verloren werden kann. Nichtsdestotrotz hat die Strategie einige Besonderheiten, die jeder guter Optionshändler wissen sollte.

Aber zuerst einmal zur genauen Ausgestaltung der Strategie. Für einen Long Iron Condor benötigen wir zuerst einen Long Call mit Strike leicht oberhalb des aktuellen Aktienkurses und einen Long Put mit Strike leicht unterhalb des aktuellen Aktienkurses.

Diese zwei Optionen erzeugen einen Long Strangle allerdings wollen wir, anders als beim Long Strangle, kein unbegrenztes Gewinnpotential für diese Strategie, sondern begrenzte Gewinne, um dadurch unsere Optionskosten zu reduzieren.

Wir finanzieren also den Long Strangle durch den zusätzlichen Verkauf eines Short Puts mit Strike unterhalb des Long Put Strikes und durch den Verkauf eines Short Calls mit Strike oberhalb des Long Call Strikes.

Wem das jetzt zu kompliziert war, hier noch einmal die genaue Darstellung der unterschiedlichen Strikes aller Optionspositionen, die wir für einen Long Iron Condor benötigen:

Short Put mit Strike A

Long Put mit Strike B

Long Call mit Strike C

Short Call mit Strike D

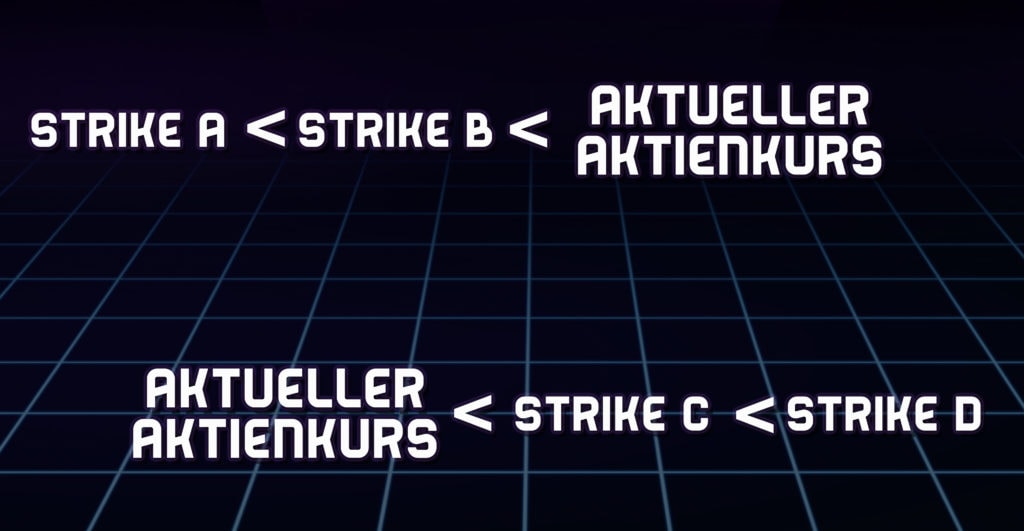

Für einen Long Iron Condor muss nun gelten:

Man kann einen Iron Condor somit auch als Long Strangle (Long Call + Long Put) verstehen mit zusätzlichem Short Strangle (Short Put und Short Call) und etwas breiter gewählten Strikes für den Short Strangle. Eine andere Interpretation ist aber auch den Long Iron Condor als Bull Call Spread (Long Call + Short Call) zu verstehen mit zusätzlichem Bear Put Spread (Long Put + Short Put).

Wer von euch also schon erfahren mit Strangles und Vertical Spreads hat, der sollte sich schnell mit einem Iron Condor wohl fühlen.

Da man für einen Iron Condor immer vier Optionen benötigt und sie am Ende auch glattstellen muss (also insgesamt 4 Käufe und Verkäufe), hat man verhältnismäßig hohe Transaktionskosten für diese Strategie. Ich würde deshalb niemals einen Iron Condor auf eine Aktie eingehen mit weniger als 100 USD Aktienkurs, da sich die Strategie aufgrund der Transaktionskosten sonst einfach nicht rechnet.

Es ist natürlich offensichtlich, dass man bei einem Iron Condor dann Gewinn oder Verlust macht, wenn sich der Aktienkurs extrem stark bewegt aber das ist nicht die einzige Möglichkeit, um mit dieser Strategie Geld zu verdienen.

Eine andere Möglichkeit ist mithilfe des Zeitwertverfalls. Insbesondere wenn ihr die inneren Strikes (d.h. B und C in der obigen Darstellung) sehr nah am aktuellen Aktienkurs gewählt habt und sich die äußeren Strikes (A und D) sehr weit vom aktuellen Aktienkurs befinden, hat die Strategie ein sehr hohes Theta, was den Iron Condor sehr attraktiv für Verkäufer macht.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Andererseits solltet ihr bei einem Long Iron Condor die Strikes so wählen, dass das Theta der Gesamtposition nicht zu hoch ist.

Darüber hinaus gibt es noch die Möglichkeit einen Iron Condor für Trades auf die Volatilität zu machen. Der Iron Condor ist dabei umso teurer je höher die aktuelle implizite Volatilität der zugrundeliegenden Aktie ist. D.h. bei einem Long Iron Condor macht ihr einen Gewinn während der Laufzeit der Strategie, wenn die implizite Volatilität zuerst niedrig ist und dann stark steigt.

Bei einem Short Iron Condor macht ihr wiederum einen zusätzlichen Gewinn, wenn die implizite Volatilität zum Kaufzeitpunkt sehr hoch ist und dann fällt.

Wenn ihr mehr zum Thema Volatilität erfahren wollt, dann solltet ihr unbedingt in der Rubrik Volatilität von mir vorbeischauen. Dort habe ich zahlreiche Artikel, um das Thema besser zu verstehen.

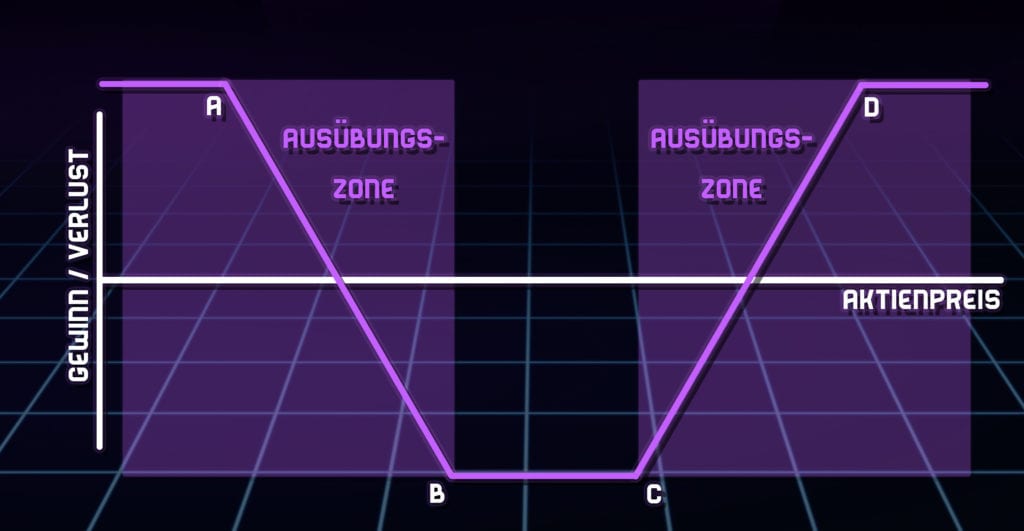

Jeder der schon ein wenig Erfahrung mit Optionen hat, weiß, dass man Optionen nie bis zum Laufzeitende halten sollte. Das ist umso wichtiger für einen Iron Condor, denn hier kann man in eine gefährliche Situation geraten, wenn man nicht genau aufpasst.

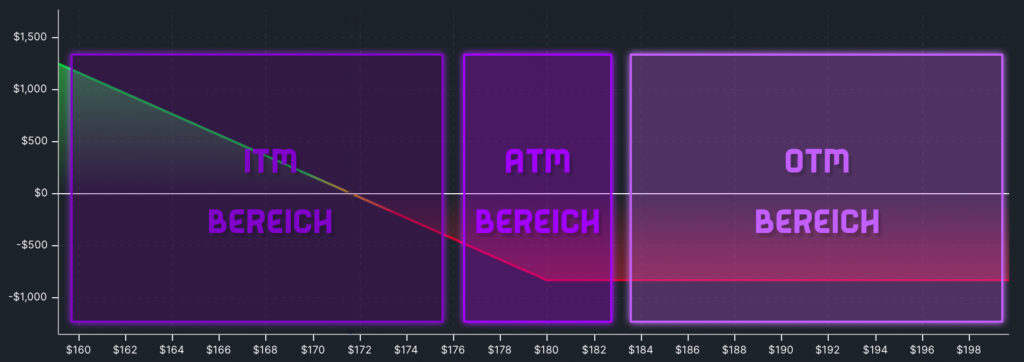

Bei einem Iron Condor besteht das Risiko der Ausübung bereits wenn der Aktienkurs kleiner B oder größer C ist.

Wenn ihr euch die obere Grafik anschaut, dann habe ich euch die Zonen markiert, in dem die Gefahr besteht, dass eine der Optionen ausgeübt wird. D.h. bei einem Long Iron Condor befindet ihr euch bereits in der Ausübungszone, wenn der Aktienkurs kleiner Strike B oder größer Strike C ist und das, obwohl ihr selbst noch in der Verlustzone seid.

Natürlich besteht die Gefahr nur bei einem Short Iron Condor, da im Falle eines Long Iron Condors ihr die ausübende Partei seid allerdings kann es sein, dass euer Broker auch bei einem Long Iron Condor bei Laufzeitende eure Option automatisch ausübt ohne das ihr es wollt.

Denkt deshalb immer daran eure Gesamtposition schon vor Laufzeitende zu verkaufen, um unerwartete Überraschungen zu vermeiden.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

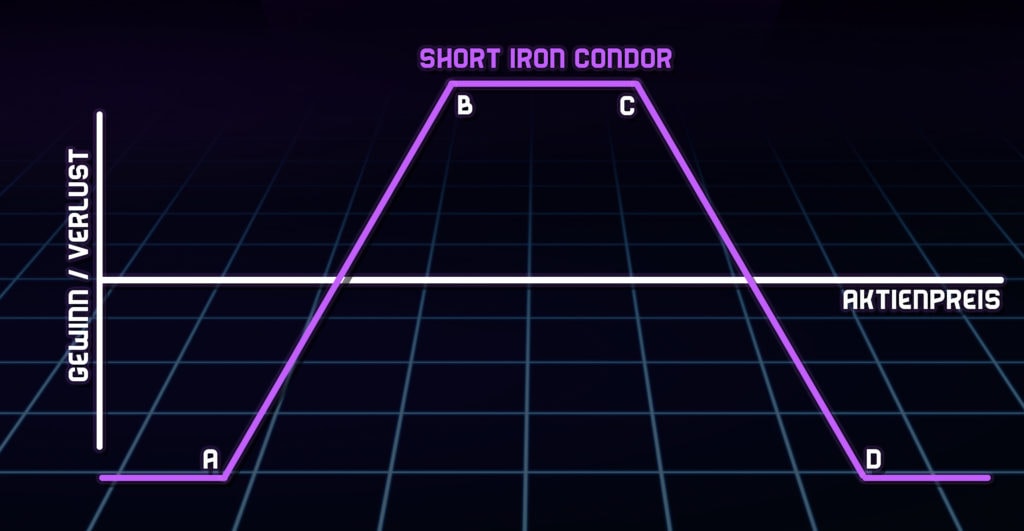

Short Iron Condor

Ein Short Iron Condor ist eine Optionsstrategie, die aus vier unterschiedlichen Optionen besteht. Man benötigt dafür einen Short und Long Put, die einen Bull Put Spread bilden und einen Short und Long Call, die einen Bear Call Spread bilden. Der Strike des Short Puts ist dabei kleiner als der Strike des Short Calls.

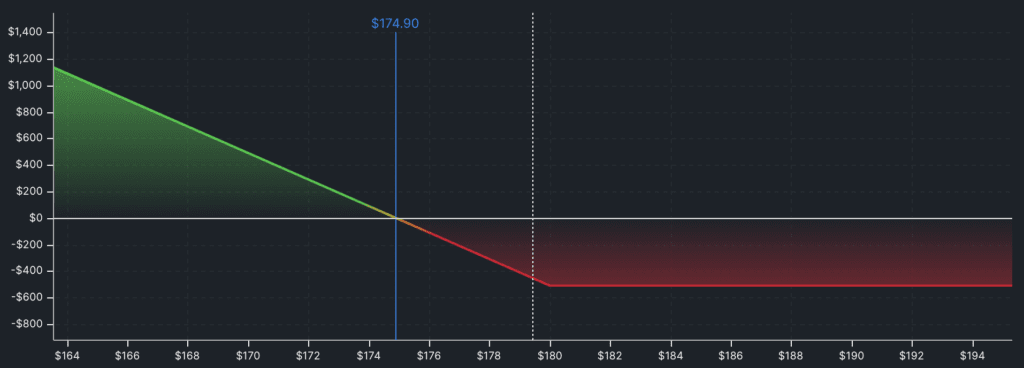

Den maximalen Gewinn dieser Strategie erhaltet ihr, wenn sich der Aktienkurs des Underlyings bei Laufzeitende zwischen B und C befindet und euer maximaler Verlust tritt ein, wenn der Aktienkurs entweder kleiner A oder größer D ist.

Das Auszahlungsprofil eines Short Iron Condors.

Ihr bekommt bei einem Short Iron Condor zwar die höchste Prämie wenn die Volatilität hoch ist allerdings kann ich euch nicht empfehlen einen Iron Condor zu verkaufen, bloß weil die implizite Volatilität sehr hoch ist. In so einer Vola-Umgebung ist das Risiko einfach zu hoch, dass der Kurs sich zu schnell in den Verlustbereich bewegt.

Die Strategie spielt ihr Stärke eigentlich dann aus, wenn die Volatilität lediglich leicht über dem Durchschnitt ist oder sogar gering ist. Solltet ihr dennoch einmal einen Iron Condor bei einer hohen Volatilität verkaufen wollen, dann tut dies bitte nur, wenn sich die Volatilität bereits wieder nach unten bewegt und nicht auf den Weg nach oben, weil ihr einfach sonst zu schnell zu viele Verluste machen könnt.

Die ideale Laufzeit eines Short Iron Condors hängt vom Gesamt-Delta der Position ab. In den häufigsten Fällen hat ein Iron Condor ein Delta von grob 10 – 25.

Wollt ihr noch mehr Optionsstrategien kennenlernen? Ich habe auch einen tollen Artikel über den Straddle geschrieben. Schaut doch mal vorbei.

In solchen Fällen verlieren die Optionen am meisten von ihrem Zeitwert zwischen 60 Tagen und 30 Tagen Restlaufzeit. Entsprechend solltet ihr bei einem Delta von 10 bis 25 eine Restlaufzeit von 60 Tagen wählen und bei 30 Tagen Restlaufzeit die Option dann wieder zurückkaufen.

Unabhängig vom Theta solltet ihr euren Short Iron Condor aber auch nie bis zum Laufzeitende halten, da solche Spread-Strategien nur sehr langsam bis auf null im Wert fallen. Stattdessen solltet ihr die Position glattstellen, sobald ihr 50 bis 55% eures maximalen Gewinns erzielt habt. Schreibt danach lieber einen neuen Iron Condor, anstatt zu lange in der alten Position zu bleiben.

Wenn ihr den Trade erst vor wenigen Tagen eingegangen seid und sehr schnell (also in circa 5 Tagen) circa 25% Gewinn gemacht habt, dann schließt die Position lieber sofort. Ihr hattet in solchen Fällen einfach nur extrem Glück (oder Können) und das solltet ihr nicht überstrapazieren.

Long Iron Condor

Ein Long Iron Condor ist eine Optionsstrategie, die aus vier unterschiedlichen Optionen besteht. Man benötigt dafür einen Short und Long Put, die einen Bear Put Spread bilden und einen Short und Long Call, die einen Bull Call Spread bilden. Der Strike des Long Puts ist dabei kleiner als der Strike des Long Calls.

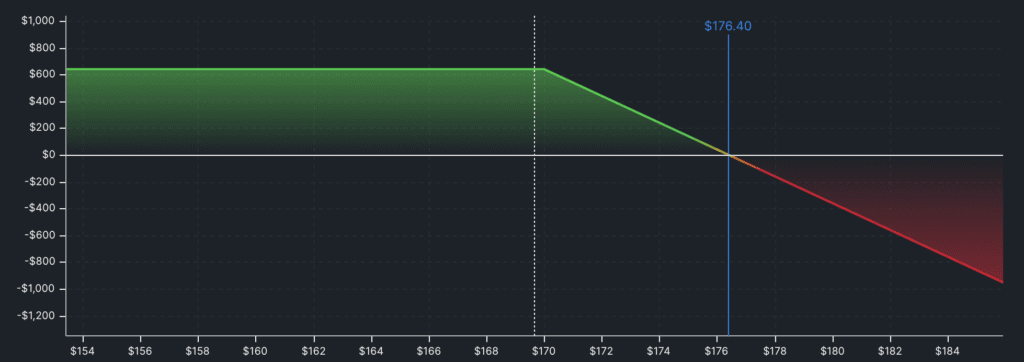

Den maximalen Gewinn dieser Strategie erhaltet ihr, wenn der Aktienkurs des Underlyings bei Laufzeitende entweder kleiner A oder größer D ist und euer maximaler Verlust tritt ein, wenn der Aktienkurs sich zwischen B und C befindet.

Das Auszahlungsprofil eines Long Iron Condors.

Long Iron Condors sollten anders gehandelt werden als Short Iron Condors und je nachdem womit ihr euren Gewinn machen wollt, solltet ihr anders an die Strategie herangehen. Langlaufende Optionen sind immer teurer als kurzlaufende Optionen, weswegen auch ein langlaufender Long Iron Condor teurer ist als ein kurzlaufender.

Ein langlaufender Iron Condor hat aber auch das höchste Vega bzw. Vomma. Wenn ihr also euren Gewinn durch einen Anstieg der Volatilität erzielen wollt, solltet ihr auf einen langlaufenden Iron Condor setzen.

Solltet ihr nicht wissen, was das Vomma aussagt, dann schaut euch doch meinen Artikel hier an, in dem ich euch alle Griechen einer Option erkläre.

Wenn ihr stattdessen über die Kursbewegung euren Gewinn machen wollt, solltet ihr lieber auf kurzfristige Iron Condors setzen, da diese ein höheres Delta bzw. Gamma haben.

Der VIX und wie er aus euch einen besseren Händler macht

Ich kann nicht aufhören zu betonen, wie wichtig es für den Aktienhandel ist sich mit dem Thema Volatilität zu beschäftigen. Die Volatilität sagt viel über das Risiko einer Aktie aus, allerdings kann niemand genau sagen, wie die Volatilität einer Aktie in der Zukunft sein wird. Der einfachste Weg, um die zukünftige Volatilität des Aktienmarktes zu ermitteln ist deshalb der VIX Index, um den es heute gehen soll. Was sich dahinter verbirgt und wie ihr den Index in eure täglichen Entscheidungen mit einbauen könnt, erfahrt ihr in diesem Artikel.

Der VIX ist der Volatilitätsindex der Chicagoer Börse und gibt an wie die erwartete Volatilität der Marktteilnehmer für die Aktien des S&P 500 Index für die nächsten 30 Tage ist. Er wird von vielen Händlern als Maßstab für die erwartete Volatilität genutzt, um zukünftige Schwankungen am Aktienmarkt herzuleiten.

Der VIX sagt somit aus, wieviel Schwankungen die aktuellen Marktteilnehmer am Aktienmarkt demnächst erwarten. Er misst dafür, die implizite Volatilität von am Geld befindlichen Optionen auf den S&P500 Index mit Restlaufzeit von circa 30 Tagen und bildet deren Durchschnitt.

Ein niedriger VIX bedeutet, dass man momentan von eher geringen Schwankungen der Aktienkurse ausgeht, während ein hoher VIX auf hohe Kursschwankungen in den nächsten 30 Tagen hindeutet.

An sich kann man anhand der Höhe des VIX nicht schlussfolgern ob die Kurse demnächst steigen der fallen werden aber in der Realität zeigt sich doch ein starker Zusammenhang zwischen einem hohen VIX und fallenden Kursen.

Übrigens, solltet ihr mit dem Thema Volatilität nicht sofort etwas anfangen können, dann ist dieser Artikel vielleicht noch etwas zu fortgeschritten für euch. Lest euch am besten erst einmal diesen Artikel von mir durch, indem ich genau erkläre, was die Volatilität von Aktien überhaupt ist. Übrigens Begrifflichkeit wie „am Geld“ erkläre ich euch in meinem Artikel über die Grundlagen von Optionen, wenn ihr da noch ein wenig Nachholbedarf habt.

Ein Wochenchart des S&P 500 Index (oben) und des VIX (unten). Erstellt mit TradingView.

In der Grafik seht ihr den Chart des VIX oben und den Kursverlauf des S&P 500 Index unten als Referenz, um euch ein Gefühl dafür zu geben, wie sich der VIX in der Regel verhält.

Üblicherweise geht der Markt von einer „durchschnittlichen“ Volatilität am Aktienmarkt aus, weswegen der VIX in aller Regel einen Wert von leicht unter 20 hat. Vor dem Kurseinsturz im März 2020 war der VIX meistens bei etwa 12 bis 18 und stieg im März 2020 dann auf bis zu 85.

Das ist schon ziemlich viel, wenn man bedenkt, dass der VIX während der Finanzkrise auch „nur“ auf 90 anstieg. Seit 2021 liegt der Index grob bei 20 mit Ausschlägen bis zu 35 oder 40 je nach aktueller Lage der Krise.

Die Berechnung des Index

Wenn ihr schon ein paar Artikel von mir gelesen habt, dann wisst ihr, dass ich ein Fan der Mathematik bin allerdings muss man sagen, dass die Berechnung des VIX so komplex ist, dass eine genaue Erklärung den Rahmen dieses Artikels sprengen würde. Außerdem würde das Verstehen der Berechnung auch höhere mathematische Kenntnisse voraussetzen.

Damit ihr dennoch versteht, wie der VIX sich zusammensetzt, hier eine kurze laienhafte Erklärung.

Der VIX wird von der Chicagoer Börse CBOE berechnet indem dafür die implizite Volatilität von am Geld befindlichen Put und Call Optionen auf den S&P 500 Index mit 23 bis 37 Tagen Restlaufzeit ermittelt wird. Aus all diesen Optionen wird ein gewichteter Durchschnitt ermittelt, der einer fiktiven Option mit Restlaufzeit von 30 Tagen entspricht und die durchschnittliche Volatilität dieser 30-Tage Option ist der VIX.

Stellt euch also einfach vor es gibt lediglich zwei Optionen auf den S&P 500 Index. Eine hat eine Restlaufzeit von 24 Tagen und eine von 33 Tagen. Um eine durchschnittliche Option mit Restlaufzeit von 30 Tagen aus diesen beiden Optionen zu bilden, muss man also den gewichteten Durchschnitt beider Optionen bilden, sodass die durchschnittliche Restlaufzeit genau 30 Tage ist.

In unserem Fall wäre die Gewichtung genau ein Drittel mal 24 Tage und zwei Drittel mal 33 Tage = 30 Tage. Hätte die 24-Tage S&P 500 Option eine implizite Volatilität von 18 und die 33-Tage S&P 500 Option eine implizite Volatilität von 20, dann wäre der VIX 18 mal ein Drittel plus 20 mal zwei Drittel. Das wäre also ein VIX von 19,33.

Die unterschiedlichen Laufzeiten des VIX

Im obigen Abschnitt habe ich gesagt, dass der VIX die implizite Volatilität des S&P 500 für die nächsten 30 Tage abbildet, aber das ist eigentlich nur die halbe Wahrheit. Die 30 Tage beziehen sich nämlich nur auf den „Standard“ VIX, über den man auch immer in den Medien hört.

Die Chicagoer Börse CBOE berechnet den VIX aber auch für andere Zeitperioden. Zu den geläufigsten gehören dabei der VIX basierend auf 9 Tagen, 3 Monaten und 6 Monaten. Die Faustregel ist dabei: Je länger der Zeithorizont, desto höher der VIX.

Das macht auch intuitiv Sinn. In sechs Monaten können einfach mehr Risiken eintreten bzw. ist die Wahrscheinlichkeit dafür höher als in neun Tagen. Gelegentlich kann es aber vorkommen, dass der 9-Tage-VIX höher ist als der 6-Monate-VIX. Das bedeutet also, dass der Markt denkt, dass es kurzfristig zu extrem hohen Schwankungen kommen kann, während die Schwankungen langfristig wieder abnehmen sollten.

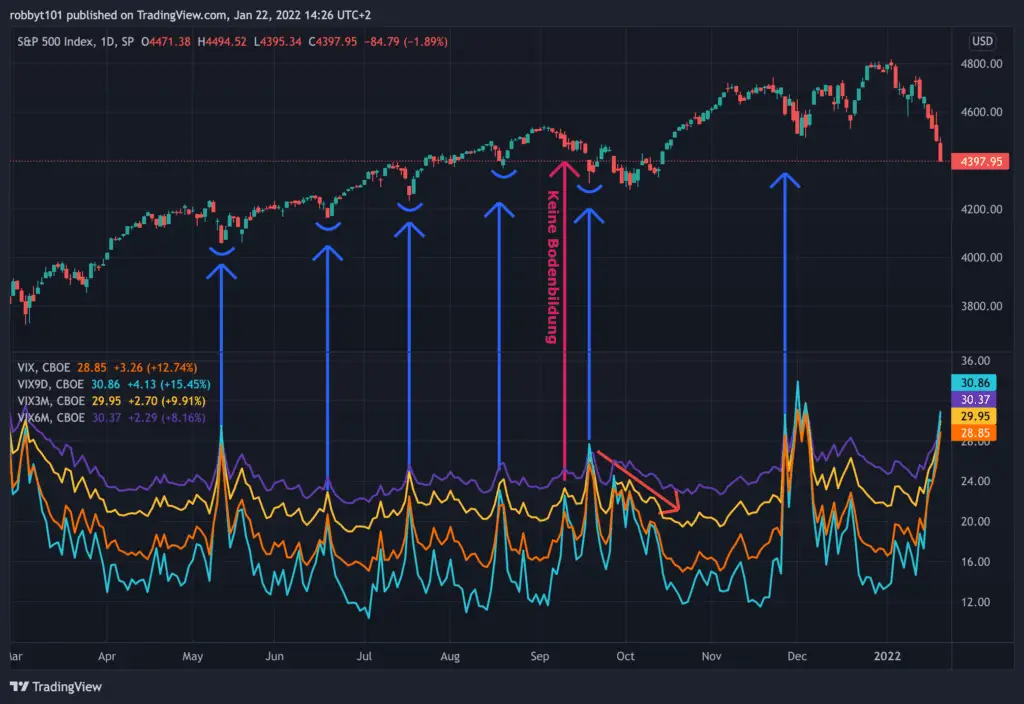

Der Tageschart des S&P 500 Index (oben) und des VIX mit unterschiedlichen Laufzeiten (unten). Erstellt mit TradingView.

In der oberen Grafik habe ich euch einmal den Verlauf des S&P 500 oben dargestellt und unten den VIX für 9-Tage (Türkis), 30-Tage (Orange), 3-Monate (Gelb) und 6-Monate (Lila). Man erkennt dabei sehr gut, dass der 6-Monate VIX fast immer der höchste ist, allerdings habe ich euch auch die Stellen markiert, an denen der 9-Tage VIX eine längere Zeitperiode überschreitet.

Die Fälle, bei denen der VIX unter 20 war, habe ich allerdings ausgelassen, da ein so geringer VIX der Normalfall ist.

Was fällt euch an diesem Chart aber auf? Fast immer, wenn der 9-Tage VIX seine längeren Zeiteinheiten überschreitet, kam es zu einer Bodenbildung in einer bestehenden Korrektur. Hinzu kommt, dass nach dem Überschreiten des 9-Tage VIX über eine längere Zeitperiode alle VIX-Zeiteinheiten schnell wieder auf ein normales Niveau zurückfielen.

Zugegeben, das letzte Argument ist nicht so überzeugend, weil der VIX immer wieder auf ein normales Niveau herunterfällt nachdem er extrem stark angestiegen ist aber dennoch ist interessant zu sehen, wie schnell die Rückgänge nach so einem Spike des 9-Tage VIX passiert sind.

Es handelt sich hier um einen Tageschart und in der Regel kam es zu einem Rückgang aller VIX-Zeiteinheiten spätestens eine Woche nachdem der 9-Tage VIX die längeren Zeitperioden überschritten hat. Häufig kam es sogar schon zwei bis drei Tage nach dem Ereignis zu einem drastischen Rückgang.

Solltet ihr TradingView als Charttool nutzen, habe ich den obigen Chart für euch geteilt. Um den Chart also selbst zu verwenden, müsst ihr nur auf diesen Link klicken. Dann könnt ihr den Chart direkt in eurem TradingView Account sehen und als eigene Ansicht abspeichern, um auch in Zukunft die Verläufe der unterschiedlichen VIX-Zeiteinheiten zu sehen.

Die Strukturkurve der Volatilität

Die Chicagoer Börse bietet allerdings auch eine andere Möglichkeit sich die unterschiedlichen Zeitperioden des VIX grafisch anzuschauen, und zwar in Form der sogenannten Term Structure bzw. im deutschen der Strukturkurve.

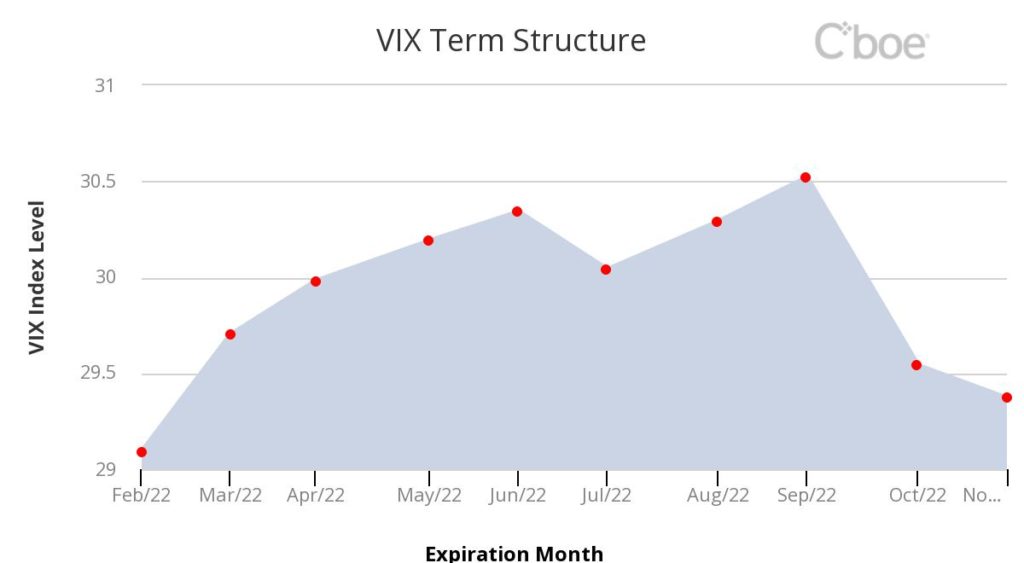

Die VIX Term Structure (dt. Strukturkurve der Volatilität) ist der grafische Verlauf des aktuellen VIX für unterschiedliche Zeiteinheiten. In der Regel verläuft die Kurve steigend, was bedeutet, dass die kurzfristige Volatilität geringer ist als die langfristige Volatilität.

Die Strukturkurve des VIX. Darstellung von der Chicagoer Börse CBOE.

Ihr könnt die VIX Strukturkurve per 22.01.2022 in der obigen Grafik sehen. Auf der X-Achse ist die Zeitperiode abgemessen und auf der Y-Achse die Höhe des VIX. Wir können anhand der Kurve also sagen, dass der 30-Tage VIX (also 22.02.2022) bei circa 29,2 liegt und der der 6-Monate VIX (also 22.07.2022) bei circa 30.

Ihr könnt übrigens den aktuellen Verlauf der Strukturkurve jederzeit auf der Website der CBOE hier selbst ansehen.

Die VIX Strukturkurve ist somit nur ein anderes Mittel, um zu erkennen, wann die kurzfristige Volatilität höher ist als die langfristige Volatilität (also eine fallende Strukturkurve). Der Chart in TradingView erlaubt es euch allerdings auch extrem kurze Zeitintervalle (also 9-Tage) für den VIX anzusehen, während die Term Structure Kurve auch Laufzeiten bis zu fast einem Jahr beinhaltet.

Ihr solltet aber immer daran denken, dass je länger die Laufzeit, desto illiquider wird der Markt für die zur Messung benötigten S&P 500 Optionen. D.h. je länger die Zeitperiode ist, die ihr betrachten wollt, desto ungenauer ist die Aussagekraft des VIX zu dieser Laufzeit.

Momentumstrategien sind gerade unter Privatinvestoren sehr beliebt, da man in der Regel nichts weiter benötigt als ein gutes Charttool. Zu den am häufigsten genutzten Indikatoren zählt dabei der RSI, aber wie ist dieser Indikator eigentlich zu verstehen, welche Signale gibt er euch und wie könnt ihr damit ein besserer Händler werden? Ich verrate es euch in diesem Artikel.

Der Relative Stärke Index (kurz RSI) ist ein Momentum-Indikator, der angibt wie stark oder schwach sich eine Aktie bzw. ein Index gerade in einem Auf- oder Abwärtstrend befindet. Er kann nur Werte zwischen 0 und 100 annehmen, wobei man sagt, dass bei einem RSI von größer 70 die Aktie als überkauft gilt und bei einem RSI von kleiner 30 als überverkauft.

Der Indikator wurde bereits 1978 vom US-Amerikaner Welles Wilder in seinem Buch „New Concepts in Technical Trading Systems“ entwickelte und gilt seitdem als einer der häufigsten genutzten technischen Indikatoren überhaupt.

Solltet ihr die Möglichkeit finden dieses Buch einmal in die Hände zu bekommen, solltet ihr es unbedingt kaufen. Selbst wenn man kein großer Fan der technischen Analyse ist, ist es dennoch ein unheimlich gutes Werk, um die Thematik besser zu verstehen.

Die Funktionsweise des RSI ist dabei, dass er prüft, wie hoch die durchschnittliche Gewinnrendite einer Aktie in einem gegebenen Zeitraum war und das ins Verhältnis setzt mit der durchschnittlichen Verlustrendite in derselben Periode.

Mir fällt dabei immer wieder auf, dass nur die wenigsten wirklich verstanden haben, wie der RSI funktioniert. Deswegen eine etwas genauere Erklärung zur Berechnung. Sollte euch das Thema nicht interessieren, könnt ihr den folgenden Abschnitt auch gern überspringen allerdings würde ich euch das nicht empfehlen. Man sollte schließlich nie einen Indikator verwenden, den man nicht komplett verstanden hat.

Das ist übrigens meine Detailanalyse zum RSI. Wenn ihr gern mehr über andere Trendindikatoren erfahren wollt und wie gut diese im Vergleich zueinander sind, dann solltet ihr euch meinen Artikel über die 5 wichtigsten Trendindikatoren durchlesen.

Die Berechnung des Relative Stärke Index

Ok, jetzt wird es wirklich etwas mathematisch, aber ich verspreche euch, dass ich neben der genauen Definition euch auch alles anhand eines einfachen Beispiels erkläre. Spätestens mit dem Beispiel sollte es jedem klar werden, wie die Berechnung funktioniert.

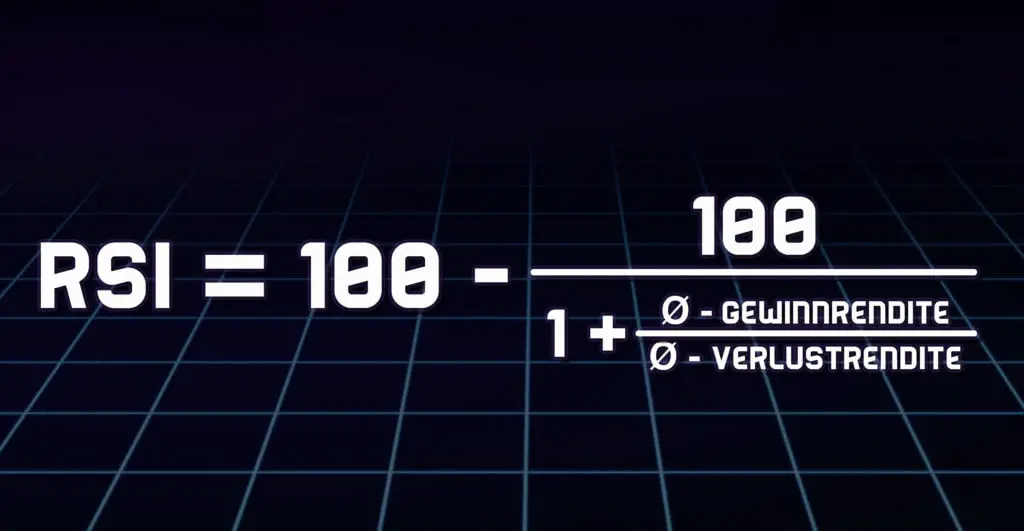

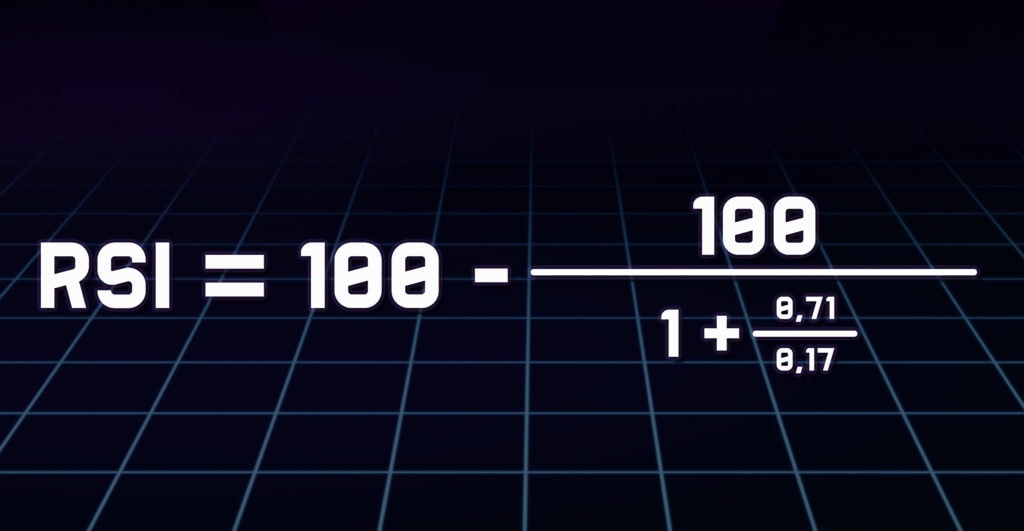

Der RSI berechnet sich, indem man von 100 den Quotienten aus 100 und der Summe von 1 plus der relativen Stärke einer Aktie abzieht wobei die relative Stärke sich aus der durchschnittlichen Gewinnrendite geteilt durch die durchschnittliche Verlustrendite berechnet.

Die Formel zur Berechnung des RSI ist dabei die folgende:

Die Formel zur Berechnung des RSI

Ich weiß, dass solche mathematischen Definitionen und Formeln schnell abschreckend wirken, weswegen ich euch das Ganze an einem Beispiel näher erläutern möchte. Stellt euch einfach vor, dass in den letzten 14 Tagen, die Apple Aktie an zehn Tagen um jeweils genau immer ein Prozent gestiegen ist und an den übrigen vier Tagen um jeweils immer genau 0,6% gefallen ist.

Die durchschnittliche Gewinnrendite berechnet sich als: 10 Gewinntage mal 1% entspricht insgesamt 10% geteilt durch 14 Tage (gewählte Periodenlänge) = 0,71%.

Die durchschnittliche Verlustrendite berechnet sich als: 4 Verlusttage mal 0,6% entspricht 2,4% geteilt durch 14 Tage (gewählte Periodenlänge) = 0,17%. Es ist dabei nur Zufall, dass die durchschnittliche Gewinn- und Verlustrendite „gespiegelt“ aussehen.

Der RSI wäre in diesem Fall 80,7.

So lässt sich der RSI im obigen Beispiel berechnen.

Wichtig bei dieser Berechnung ist, dass die durchschnittliche Verlustrendite als positive Zahl in die Formel eingegeben wird. D.h. auch wenn im obigen Beispiel die Apple Aktie an vier Tagen immer 0,6% Verlust gemacht hat, dann ist die durchschnittliche Verlustrendite trotzdem 0,17% und nicht -0,17%.

Natürlich berechnet niemand mehr den RSI selbst mit dem Taschenrechner, aber mir war es wichtig euch noch einmal zu erklären, wie er sich zusammensetzt, damit ihr auch versteht, warum der Indikator z.B. manchmal fällt, obwohl der Aktienkurs sich eigentlich nach oben bewegt (dazu später mehr im Abschnitt „RSI Divergenzen“).

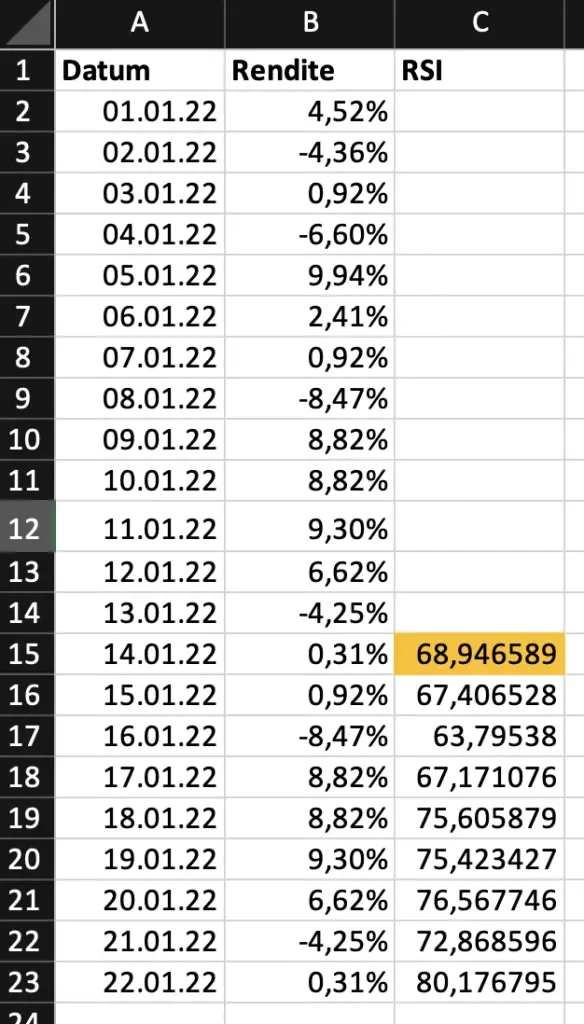

Der RSI lässt sich auch ganz einfach mit Excel berechnen. Wenn ihr die Renditen, so wie ich, untereinander in Spalte B aufgelistet habt, dann ist die Formel zur Berechnung des RSI in Excel für eine Periode von 14 Tagen (in orangene Zelle kopieren):

Wenn ihr eure Daten in Excel wie im Bild angeordnet habt, könnt ihr die Formel einfach in Zelle C15 kopieren und dann nach unten ziehen, um euch den RSI selber zu berechnen.

Wenn ihr die Formel dann einfach weiter nach unten zieht, aktualisiert sich der RSI immer an das jeweilige Datum. Wem das zu schwierig ist, der kann das Excel File auch hier runterladen bzw. hier als Google Sheet. Gern geschehen.

Der RSI als Tradingindikator

Jetzt, nachdem ihr die technischen Hintergründe zum RSI kennt, schauen wir uns den Indikator aber einmal genauer an und wie er uns bei unseren Handelsentscheidungen helfen kann.

Am einfachsten sieht man den Zusammenhang zwischen Aktienkurs und RSI mit einem Chartprogramm. Ich nutze dafür TradingView und kann es euch auch nur empfehlen. Kostet zwar 15 EUR im Monat, aber es ist sein Geld wirklich wert. Solltet ihr euch auch für das Programm entscheiden, dann könnt ihr das gern über diesen Link machen. Dann bekommst du und ich zwei Monate geschenkt. Zusammen mit der 30 Tage Probezeit sind das schon 3 Monate gratis für euch.

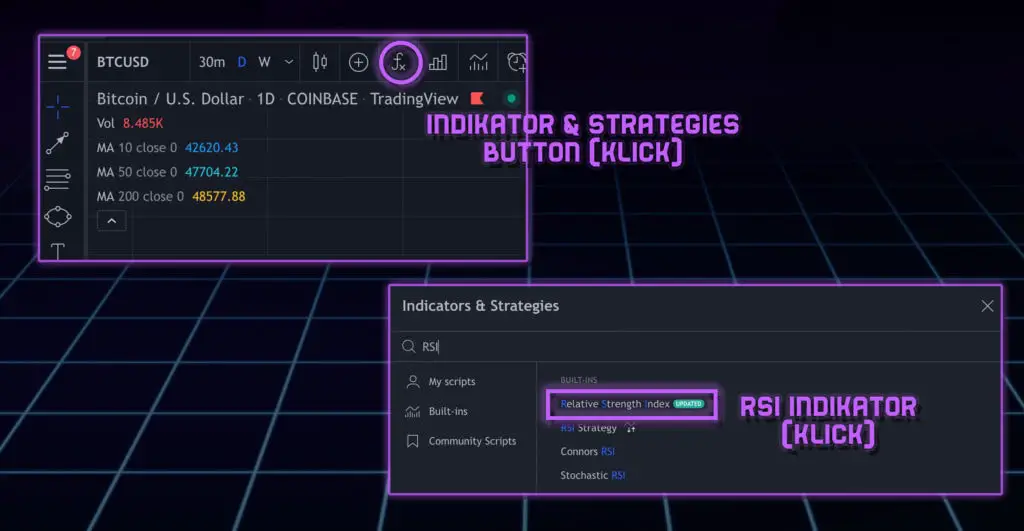

Der RSI lässt sich in TradingView über den „Indikator & Strategie“ Button hinzufügen. Wenn sich das neue Fenster öffnet, such ihr dann nach „RSI“ und der Indikator taucht dann unter dem Namen „Relative Strength Index“ auf. Einmal draufklicken und schon seht ihr den RSI unter eurem regulären Kurschart.

Um den RSI in TradingView angezeigt zu bekommen, müsst ihr oben links auf den Knopf „Indikator & Strategies“ klicken und dann nach „RSI“ suchen.

Die Standardperiode für den RSI ist dabei immer 14 Tage aber wir schauen uns gleich an, ob das eine gute Einstellung ist. Zuerst schauen wir uns aber einmal den RSI Chart genauer an. Die lila Linie ist der RSI und die gelbe Linie ist der gleitende Durchschnitt des RSI mit ebenfalls 14 Tagen als Berechnungsperiode. Der gleitende Durchschnitt wird nicht zwangsläufig benötigt, aber er wird bei TradingView als Default mit angezeigt.

Standardmäßig wird beim Relative Stärke Index der Bereich zwischen 30 und 70 hervorgehoben sowie die Mittellinie bei 50. Wenn der Kurs einer Aktie steigt, dann steigt in der Regel auch der RSI und wenn die Aktie fällt, dann fällt der RSI.

Ist der Indikator größer als 70 geht man davon aus, dass der Aktienkurs zu schnell zu stark gestiegen ist und demnächst bald wieder fallen sollte. Andererseits geht man bei einem RSI von kleiner 30 davon aus, dass der Aktienkurs zu schnell zu stark gefallen ist. Entsprechend ist dies häufig ein Zeichen, dass der Kurs bald wieder steigen bzw. sich normalisieren sollte.

Oben der Kurschart des DAX und unten der RSI.

Die Grenzwerte von 30 und 70 wurden von Welles Wilder bereits bei seiner Vorstellung des Indikators 1978 vorgeschlagen aber eine richtige Erklärung für diese Einteilung konnte Wilder auch nicht liefern. Allerdings zeigen sich diese Grenzwerte in der Praxis als sehr aussagekräftig.

Die Strategie beim Handeln mit dem Relative Stärke Index ist, dass eine Aktie bei einem RSI von 70 oder mehr als überkauft gilt und das der momentane Aufwärtstrend bald enden sollte oder der Aktienkurs sogar wieder fallen sollte. Bei einem RSI von 30 oder weniger gilt eine Aktie als überverkauft und man sollte mit bald wieder steigenden Kursen rechnen.

Bei einem RSI von über 50 spricht man im Allgemeinen von einem Aufwärtstrend bzw. Bullenmarkt und bei einem RSI von unter 50 von einem Abwärtstrend bzw. Bärenmarkt.

Die gerade erwähnte 30 und 70 Strategie lässt sich aber auch noch ein wenig optimieren.

Befindet sich eine Aktie in einem übergeordneten Aufwärtstrend gilt die Aktie bereits bei einem RSI von kleiner 40 als überverkauft und in einem übergeordneten Abwärtstrend bei einem RSI von größer 60 als überkauft.

Ich selbst nutzte aber nur die klassischen 30 und 70 Barrieren für meine Analysen.

Wie gut oder schlecht der Indikator Trends oder Trendwenden anzeigt bzw. vorhersagt, können wir uns im folgenden Chart anschauen. Ihr seht hier den Kursverlauf von Altria, dem Zigarettenhersteller. Ich habe euch mit den roten Kreisen die Kauf- und Verkaufssignale markiert. D.h. immer dann war der RSI größer 70 oder kleiner 30. In diesen Fällen war der RSI extrem hilfreich und hat eine Trendwende vorhergesagt.

Oben der Kurschart von Altria und unten der RSI. Ich habe einige Kauf- und Verkaufssignale hervorgehoben.

Allerdings hat der RSI auch nicht eine 100%ige Trefferquote. Der blaue Kreis hat zum Beispiel ein Kaufsignal ausgelöst und der Kurs der Aktie sank danach dennoch weiter.

Natürlich ist das auch nur ein Chart von unendlich vielen und bei manchen Aktien funktioniert der RSI besser als bei anderen. Eine allgemeine Faustregel ist dabei, dass der RSI umso hilfreicher ist, desto volatiler die Aktie bzw. das Underlying ist. Deswegen ist der RSI auch im Krypto-Bereich extrem beliebt.

Ihr solltet den RSI also nie allein für eure Kaufentscheidung nutzen und immer eine tiefergehende Analyse durchführen. Ich selbst nutze den RSI auch nur als „zweite Meinung“. D.h. bei meiner Aktienauswahl suche ich immer nach Aktien, die einen eindeutig klaren Trend aufweisen.

Microsoft ist für mich immer das Paradebeispiel für einen einfach zu erkennenden Trend. Habe ich so eine Aktie gefunden, nutze ich den RSI dann, um einen geeigneten Kauf- oder Verkaufszeitpunkt zu finden. Der RSI hilft mir also nur einen geeigneten Ein- oder Ausstiegspunkt für eine Aktie zu finden, aber ich nutze ihn nie, um Aktien zum Kaufen oder Verkaufen zu finden. Dazu habe ich meinen eigenen Selektionsprozess und der RSI hilft mir dann nur beim Timing.

Denkt aber daran, nicht zu lange auf den richtigen Zeitpunkt zu warten bzw. auf einen Dip weil Buy-The-Dip langfristig nicht die beste Strategie ist. Wer mehr dazu erfahren will, kann das hier in meinem Artikel zu dem Thema tun.

Die richtige Periodenlänge

Die Standardperiodenlänge beim RSI ist 14 Tage. Einige Händler nutzen auch nur sieben Tage oder zwölf Tage aber meiner Meinung nach spielt das nicht wirklich eine Rolle. Umso kürzer die Periodendauer ist, desto mehr Kauf- und Verkaufssignale werden generiert aber umso höher ist auch die Fehlerrate der Signale.

Je länger die Periodenlänge ist, desto weniger Signale werden generiert, aber dafür ist die Fehlerrate der Signale auch geringer. Schauen wir uns das Ganze aber an einem Beispiel an.

Oben der Kurschart von Altria und unten der RSI mit 7 Tage Periodenlänge (gelb) und 14 Tage Periodenlänge (lila).

Die Grafik zeigt oben erneut den Kursverlauf von Altria und unten zweimal den Relative Stärke Index. Die lila Linie ist dabei der RSI mit 14 Tagen Periodenlänge und die gelbe Linie der RSI mit sieben Tagen Periodenlänge. Es wird dabei sofort ersichtlich, dass der RSI mit 7 Tage Periodenlänge deutlich volatiler ist und viel häufiger über die Schwelle von 70 steigt bzw. unter die Schwelle von 30 fällt.

Ich habe euch dabei zwei Signale des kurzlaufenden RSI markiert. Das erste Signal (links) wurde vom 7-Tage-RSI angezeigt aber nicht vom 14-Tage-RSI. Es zeigt sich aber, dass es sich um ein Fehlsignal handelt, da es hier noch nicht sinnvoll gewesen wäre, die Aktie zu verkaufen.

Anders sieht es aber beim zweiten Signal (rechts) aus. Hier gab es ebenfalls wieder vom 7-Tage-RSI ein Verkaufssignal aber nicht vom 14-Tage-RSI, allerdings handelt es sich hierbei um ein gutes Signal, da es wirklich sinnvoll gewesen wäre, die Aktie zu diesem Zeitpunkt zu verkaufen.

Ihr könnt also mit den Periodenlängen herumexperimentieren, aber keine wird euch einen perfekten Indikator liefern. Ich bleibe deswegen bei 14 Tage als Periodenlänge, weil einfach jeder am Markt damit arbeitet und ich somit am RSI auch ablesen kann, wie andere Marktteilnehmer womöglich reagieren werden.

RSI Divergenzen

Zum Schluss möchte ich noch auf ein etwas professionelleres Thema beim Relative Stärke Index eingehen: der Divergenzanalyse.

Eine RSI-Divergenz liegt vor, wenn sich der RSI in eine andere Richtung als der Aktienkurs bewegt. Man spricht von einer bärischen Divergenz, wenn der Aktienkurs höhere Hochs erreicht, während der RSI tiefere Hochs erzeugt und von einer bullischen Divergenz, wenn der Aktienkurs tiefere Tiefs erreicht, während der RSI höhere Tiefs erzeugt.

Der Tageschart des Bitcoins. Hervorgehoben sind die Divergenz-Bereiche des RSI.

Ihr könnt hier den Bitcoin Chart sehen und in den markierten Bereichen steigt beide Male der Kurs des Bitcoins während der RSI in derselben Zeit fällt.

In der Theorie deutet so eine Divergenz sehr häufig eine Trendwende an und ich möchte euch erklären, warum das so ist. Wichtig ist hierbei aber, dass ihr genau verstanden habt, wie sich der RSI zusammensetzt. Sollte das folgende also nicht direkt einleuchtend sein, solltet ihr euch noch einmal den oberen Abschnitt zur Berechnung des RSI durchlesen.

Starten wir mit der bärischen Divergenz. Hier steigt der Aktienkurs aber der RSI fällt, wie im obigen Bitcoin Chart. Damit es zu so einer Konstellation kommen kann, muss natürlich der Aktienkurs steigen aber in einem ganz bestimmten Muster. Insgesamt gibt es zwar ein Kurswachstum aber die täglichen Gewinne müssen immer geringer im Vergleich zu den Kursverlusten ausfallen.

Im Chart sieht man das an täglich kleiner werdenden grünen Kerzen, während die roten Kerzen mehr oder weniger unverändert bleiben. Für euch bedeutet das also, dass die Aktie langsam an Momentum nach oben verliert und entsprechend bald eine Korrektur nach unten beginnen könnte.

Genau das Gegenteil ist bei der bullischen Divergenz der Fall. Hier fällt der Aktienkurs, während der RSI steigt. Für diese Konstellation ist Voraussetzung, dass die Kursgewinne langsam beginnen größer auszufallen im Vergleich zu den täglichen Kursverlusten. D.h. es gibt weniger bzw. kürzer werdende rote Kerzen im Chart während die grünen Kerzen entweder gleich bleiben bzw. sogar immer größer werden.

So eine Konstellation bedeutet, dass der Aktienkurs immer mehr an Momentum nach unten verliert und entsprechend bald eine Korrektur nach oben beginnen könnte.

Wie bereits schon erwähnt, solltet ihr solche Analysen mithilfe des RSI aber nicht als alleinige Entscheidungsgrundlage für eure Käufe und Verkäufe nutzen. Benutzt es stattdessen eher als ein Argument von vielen.

Wie man die Volatilität auf Einzelaktien mit Optionen handelt (mit Praxisbeispiel)

Die Volatilität ist der heilige Gral des Optionshandels. Wer sie versteht, kann große Gewinne machen und wer sie nicht versteht, geht häufig zu große Risiken ein. Der VIX ist bereits ein sehr gutes Maß für die Volatilität, aber er bezieht sich nur auf den gesamten S&P500 Index. Wie kann man aber die Volatilität von Einzelaktien genau bestimmen und – viel wichtiger – wie kann man bei Einzelaktien damit Geld verdienen? Ich erkläre es euch.

Die Volatilität von Einzelaktien lässt sich mit diversen Strategien handeln. Für Privatanleger ist die beste dafür geeignete Optionsstrategie der Verkauf von Straddles auf Aktien mit ungerechtfertigterweise hoher impliziter Volatilität. Um solche Aktien zu finden, eignet sich am besten die Absolutwertmethode und die Relativwertmethode.

Bevor ich loslege, möchte ich noch einen kleinen Disclaimer loswerden. Ich werde euch gleich sehr fortgeschrittene Methoden zum Handel von Optionen erklären und mit diesen Methoden lässt sich sehr gut Geld verdienen, allerdings können sie auch absolut brutal für euer Portfolio sein, wenn sie sich in die falsche Richtung bewegen.

Ihr solltet eure Trades deswegen immer so sicher wie möglich planen und ein gutes Positions- und Risikomanagement haben. Geht nie zu viel Risiken mit einem einzelnen Trade ein. Wenn ihr auch einige der Punkte in diesem Artikel nicht verstehen solltet, empfehle ich euch dringen noch einmal meinen Artikel zu den Grundlagen von Optionen und zu den Griechen einer Option (insbesondere der Abschnitt zum Thema Vega) durchzulesen.

Die grundsätzliche Handelsstrategie

Die Grundidee dieser Strategie ist, dass wir Optionen verkaufen, deren implizite Volatilität momentan vom Markt als viel zu hoch eingeschätzt wird (wie wir das machen, erfahrt ihr gleich) und wir dann nach einem Rückgang der Vola die Optionen wieder günstig zurückkaufen.

Um mit derartigen Trades so viel Gewinn wie möglich zu machen, suchen wir uns nur Optionen aus, die extrem stark auf Änderungen der Volatilität reagieren. D.h. wir wollen nur Optionen deren Vega sehr hoch ist und bei welchen Optionen ist dies der Fall? Bei langlaufenden Optionen natürlich. Umso länger eine Option noch läuft, desto größer ist ihr Vega.

Und wir suchen auch nicht einfach nur nach langlaufen Optionen, sondern wir wählen nur Optionen aus, die sich am Geld befinden, da auch hier das Vega höher ist als bei ITM und OTM Optionen. (ITM? OTM? Ihr versteht bei diesen Begriffen nur Bahnhof? Dann unbedingt meinen Artikel zu den Grundlagen des Optionshandels durchlesen).

Da wir mit dieser Strategie nur auf Änderungen der Volatilität spekulieren wollen, müssen wir eine Optionsstrategie wählen, die uns das ermöglicht und die zugleich alle anderen Risiken so gut wie möglich begrenzt.

Die beste bzw. einfachste Optionsstrategie in diesem Fall ist der Verkauf von Straddles mit Strike beim aktuellen Kurs der Aktie, da wir in diesem Fall ein Delta von Null haben und auch nur sehr wenig vom Gamma und Theta abhängig sind.

Wenn ihr nicht direkt wisst, warum das so ist oder wenn ihr sogar noch nie etwas von einem Straddle gehört habt, solltet ihr euch unbedingt meinen Artikel hier zu dieser Strategie durchlesen. Dort erkläre ich wie die Strategie funktioniert, was ihre Vorteile sind und wie man damit Geld verdienen kann.

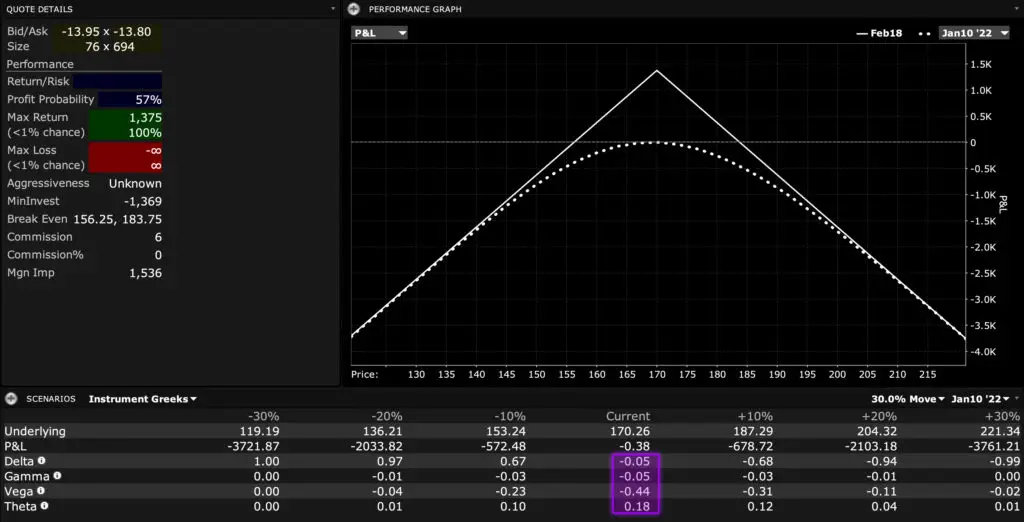

Schauen wir uns einfach beispielhaft die Griechen dieses Short Straddles auf Apple mit Strike 180 USD und Laufzeit von einem Jahr an. Das Vega ist -1,34 und die anderen Griechen sind alle fast null.

Das Auszahlungsprofils eines Short Straddles mit einem Jahr Restlaufzeit. Die Griechen sind farblich hervorgehoben. Erstellt mit TWS von Interactive Brokers / Banx Brokers.

Im Vergleich dazu die Griechen eines Short Straddles auf Apple mit Strike 170 USD und Laufzeit von nur einem Monat. Das Vega ist lediglich -0,44 und die anderen Griechen sind zwar auch fast Null aber schon deutlich höher als bei der langlaufenden Option. Das Theta ist sogar fast viermal so groß bei dem kurzlaufenden Straddle als bei dem langlaufenden Straddle (nicht, dass ich als Optionsverkäufer etwas gegen ein hohes Theta hätte aber ich wollte den Unterschied nur verdeutlichen).

Das Auszahlungsprofils eines Short Straddles mit einem Monat Restlaufzeit. Die Griechen sind farblich hervorgehoben. Erstellt mit TWS von Interactive Brokers / Banx Brokers.

Natürlich ist es jetzt nicht zwingend notwendig immer mindestens ein Jahr lang laufende Straddles für diese Strategie zu nutzen. Ihr könnt genauso gut auch nur drei Monate lang laufende nehmen oder auch zwei Jahre lang laufende. Wichtig ist nur, dass ihr euch bei der Strategie und dem Risiko wohl fühlt, allerdings solltet ihr immer daran denken, dass länger in diesem Fall besser ist.

Ihr werdet nur irgendwann merken, dass wenn ihr zu langlaufende Straddles verkaufen wollt, dass diese irgendwann zu illiquide werden und die Bid-Ask-Spanne zu groß wird. Wenn ihr dann keine Profi-Tools habt, um die Option richtig zu bepreisen, kann es schnell passieren, dass ihr zu ungünstigen Preisen verkauft, und das solltet ihr natürlich vermeiden.

Als kleine Abschlussbemerkung zu diesem Abschnitt möchte ich gern noch darauf hinweisen, dass es natürlich auch viele andere kompliziertere Modelle und Strategien gibt, die ihr nutzen könntet, aber diese sind in aller Regel für Privatanleger nicht umsetzbar, weil sie einfach viel zu hohe Ordergebühren mit sich bringen und eine extrem gute Datengrundlage voraussetzen, die Privatinvestoren in der Regel nicht haben. Oder wie viele von euch haben Zugriff auf ein Bloomberg Terminal?

Wie man die „faire“ Volatilität ermittelt

Um geeignete Trades für diese Strategie zu finden, versuchen wir das X und Y in dem folgenden Satz zu finden:

Der Markt ist der Meinung, dass diese Aktie eine implizite Volatilität von X hat, aber ich finde, es sollte eher Y sein.

Wie wir das X und Y herausfinden können, erkläre ich euch am Beispiel der Aktie von Discovery (Kürzel: DISC). Die Aktie des Medienunternehmens brach im März 2021 aufgrund des Archegos Skandals um 54% innerhalb von sechs Tagen ein und der Optionsmarkt spielte für diese Aktie absolut verrückt.

Der Kursverlauf von Discovery während des Archegos Events. Erstellt mit Trading View.

Vor dem Crash lag die implizite Volatilität bei 55% bis 58% und als es zum Crash kam, sprang die Vola für Optionen mit 90 und 120 Tagen Restlaufzeit auf 75% bis 80%. Ist das viel fragt ihr euch? Ja ist es! Nur zum Vergleich, während des großen Kurseinbruches im März 2020 ist die implizite Volatilität auf lediglich 68% in der Spitze hoch gegangen.

Die Frage, die ich mir zu diesem Zeitpunkt deshalb gestellt habe, war deswegen: Ist diese hohe Volatilität gerechtfertigt oder einfach nur aufgrund des Archegos Skandals übertrieben?

Um das herauszufinden, gibt es grundsätzlich viele Methoden aber eigentlich nur zwei, die sich auch für Privatinvestoren eignen. Alle anderen Methoden setzen eine wirklich gute Datengrundlage, teure Profi-Tools und sehr sehr gute finanzmathematische Kenntnisse voraus. Ich zeige euch aber, dass das alles häufig gar nicht notwendig ist.

Die Absolutwertmethode zur Bestimmung der fairen Volatilität

Bei der Absolutwertmethode vergleicht man das Niveau der aktuellen impliziten Volatilität einer Aktie mit ihrem historischen Verlauf. Besteht unbegründet eine zu hohe Abweichung zwischen der aktuellen Vola und der historischen Vola kann davon ausgegangen werden, dass die aktuelle Vola sich zeitnah wieder ihrem normalen Niveau nähert.

Schauen wir uns das Ganze aber wieder am Beispiel von Discovery an. Kurz vor dem Kurseinsturz im März 2021 lag die implizite Volatilität der Optionen von Discovery mit 90 Tagen Restlaufzeit bei circa 55%. Während des Kurseinsturzes stieg die Vola auf 75% und noch eine Woche nachdem der Kurseinsturz bereits vorbei war, betrug die Vola weiterhin circa 70%. Leider konnte ich zu diesen Optionen keine Grafik mehr finden, weswegen die Grafik unten den Verlauf der impliziten Vola einer Option mit Laufzeitende 21.01.22 zeigt.

Der Verlauf der impliziten Volatilität von Discovery bei Optionen mit Laufzeitende im Januar 2022. Erstellt mit TWS von Interactive Brokers / Banx Brokers.

So eine hohe Vola hat eine Woche nach dem starken Kurseinsturz aber keinen Sinn mehr gemacht, denn das Event, dass den Einsturz ausgelöst hat, (Der starke Abverkauf des Archegos Portfolios. Lest euch am besten diesen Artikel durch, wenn ihr nicht mehr genau wisst, was passiert ist.) war bereits vorbei und es war sehr unwahrscheinlich, dass es zu weiteren Kettenreaktionen kommen sollte.

Entsprechend hätte die implizite Volatilität nach dem Event eher wieder 55% bzw. lediglich ein weniger mehr betragen müssen. Hinzu kommt, dass die historische Volatilität von Discovery gleich nach dem Einsturz ebenfalls auch wieder auf ihr durchschnittliches Niveau zurückgefallen ist. Anhand der Absolutwertmethode war ich also der Meinung, dass die implizite Volatilität viel zu hoch war.

Der Kursverlauf (oben) und die historische Volatilität (unten) von Discovery während des Archegos Events. Der Rückgang der historischen Volatilität auf ihr normales Niveau ist deutlich zu erkennen. Erstellt mit Trading View.

Die Relativwertmethode zur Bestimmten der fairen Volatilität

Bei der Relativwertmethode vergleicht man das Niveau der aktuellen impliziten Volatilität einer Aktie mit der impliziten Volatilität vergleichbarer Aktien. Besteht unbegründet eine zu hohe Abweichung zwischen den Volatilitäten kann davon ausgegangen werden, dass die implizite Vola der zu untersuchenden Aktie sich zeitnah wieder dem Vola Niveau der Vergleichsunternehmen nähert.

Die Relativwertmethode funktioniert also genauso wie die Absolutwertmethode nur anstatt das man die implizite Vola mit der historischen Vola desselben Unternehmens vergleicht, schaut man sich hier die implizite Volatilität ähnlicher Unternehmen an.

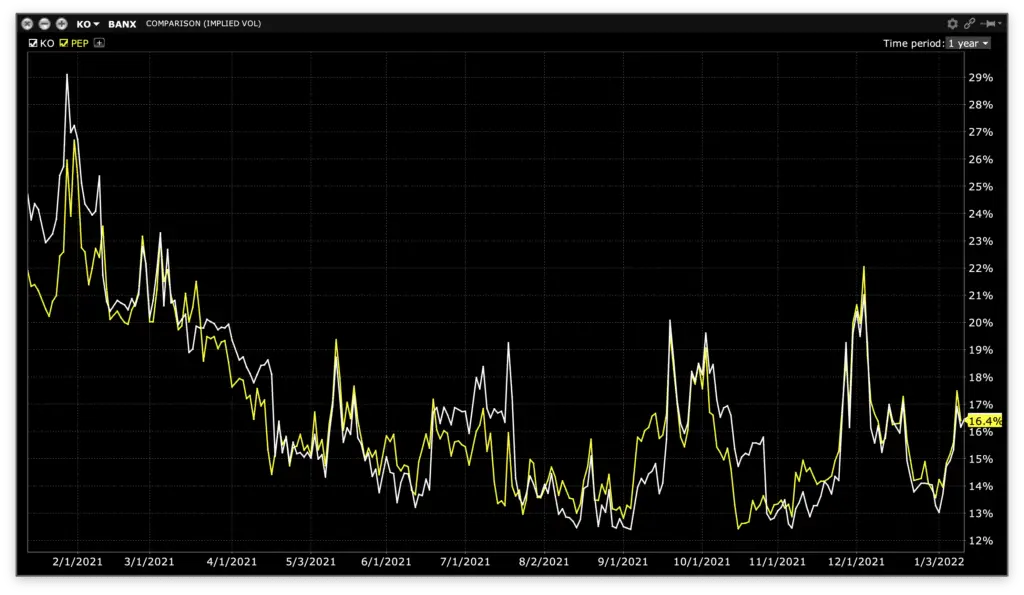

Das beste Beispiel, um das zu erklären, ist sicherlich der Vergleich von PepsiCo und Coca-Cola. Beide Unternehmen machen einen Großteil ihrer Gewinne durch Erfrischungsgetränke (auch wenn PepsiCo etwas breiter aufgestellt ist) also sollte man doch annehmen, dass deren Aktien auch eine ähnliche Volatilität aufweisen. Schaut euch einfach folgende Grafik an.

Der Verlauf der impliziten Volatilität von Coca-Cola (weiß) und PepsiCo (gelb) ist fast identisch. Erstellt mit TWS von Interactive Brokers / Banx Brokers.

Die implizite Volatilität beider Aktien verläuft nahezu identisch. Stellt euch nun aber vor, dass die Vola von Coca-Cola urplötzlich nach oben steigt aber die von PepsiCo nicht. Dann könnte das entweder daran liegen, dass es ein Problem bei Coca-Cola gibt aber wenn ihr hierfür keine Erklärung finden könnt, dann ist die Wahrscheinlichkeit sehr hoch, dass sich die implizite Volatilität von Coca Cola bald wieder an das Niveau von PepsiCo bzw. anderer Vergleichsunternehmen annähert.

Für den Discovery Trade habe ich mir mehrere Vergleichsunternehmen aus der Medienbranchen herausgesucht aber um es nicht zu unübersichtlich für euch zu machen, schauen wir uns als Vergleichsunternehmen nur die Fox Corporation an. Bis zudem schon erwähnten Archegos Ereignis verlief die Vola beider Unternehmen nahezu identisch aber während des Events kam es zu keinem Anstieg der Vola bei der Fox Corporation.

Der Verlauf der impliziten Volatilität von Discovery (weiß) und Fox Corporation (gelb) verlief bis zum Archegos Event weitestgehend identisch. Danach bestand aber für lange Zeit eine hohe Abweichung. Erstellt mit TWS von Interactive Brokers / Banx Brokers.

Man konnte damit also schlussfolgern, dass der Anstieg der Vola bei Discovery kein allgemeines Branchenereignis war, sondern ausschließlich auf Discovery begrenzt war. Meine These war also auch hier, dass die Vola von Discovery bald wieder auf das übliche Niveau fallen sollte.

Mein Trade

Meine Analyse kam also zu dem Ergebnis, dass die implizite Volatilität von Discovery nach dem Archegos Event bei circa 70% lag aber ich ein Niveau von 55% bis 60% für korrekter hielt. Für diese These hatte ich folgende Argumente:

Die historische Volatilität von Discovery ist nach dem Archegos Event schnell wieder auf ihr durchschnittliches Niveau gefallen

Die implizite Volatilität von Discovery blieb nach dem Archegos Event weiterhin auf einem sehr hohen Niveau obwohl nicht mehr mit Kettenreaktionen zu rechnen war

Die implizite Volatilität von Vergleichsunternehmen ist während des Archegos Events nicht mit nach oben gestiegen, sodass es also kein branchenweites Problem war, das die Vola anstiegen ließ

Ich war mir also ziemlich sicher, dass die implizite Volatilität von Discovery bald wieder fallen sollte, sodass ich einen Straddle mit circa 90 Tagen Restlaufzeit verkauft habe. Als die implizite Vola wieder auf circa 55% gefallen ist, habe ich die Position mit Gewinn zurückgekauft.

Der Trade hätte aber auch gegen mich laufen können, weswegen ich täglich genau geprüft habe, ob meine These weiterhin stimmt oder ob ich meine Position evtl. anpassen hätte müssen (mehr dazu in meinem Artikel zum Thema Delta Hedging).

Wie gesagt, können solche Trades ganz schnell sehr brutal gegen einen laufen, weswegen es unheimlich wichtig ist, dass ihr ein gutes Risikomanagement habt und auch viel Zeit und Mühe in die Vorbereitung des Trades legt.

Ich möchte auch noch einmal herausstellen, dass es bei dieser Art von Trades nicht darum geht einfach nur hohe implizite Volatilitäten zu verkaufen. In aller Regel sind solche hohen Volas gerechtfertigt und ihr solltet eure Finger davonlassen. Dieser Artikel sollte euch nur zeigen, wie ihr erkennen könnt, wann die Vola einer Aktie evtl. ungerechtfertigterweise zu hoch ist und wie ihr darauf einen Gewinn ziehen könnt.

Der Straddle – Eine Erklärung und wie ihr diese Strategie handeln solltet

Ich bin selbst kein großer Fan von komplizierten Optionsstrategien, da diese in der Regel für Privatinvestoren aufgrund der höheren Ordergebühren oft nicht wirklich sinnvoll sind, aber es gibt einige Strategien, die einfach zu eurem Handwerkszeug dazugehören sollten. Der Straddle ist eine dieser Strategien und warum diese Strategie so wichtig ist, erkläre ich euch heute.

Ein Straddle ist eine Optionsstrategie bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit gekauft (Long Straddle) oder verkauft (Short Straddle) werden. Die Strategie eignet sich besonders um am Zeitwertverfall einer Option zu verdienen oder um auf Änderungen der Volatilität zu spekulieren.

Um einen Straddle einzugehen kauft bzw. verkauft ihr also eine Put und eine Call Option mit selber Laufzeit und selben Strike und gut ist. Wie ihr anhand des unten dargestellten Auszahlungsprofils erkennen könnt, wird es bei dieser Strategie für Käufer und Verkäufer erst dann spannend (im positiven und im negativen Sinne), wenn es zu großen Kursbewegungen kommt.

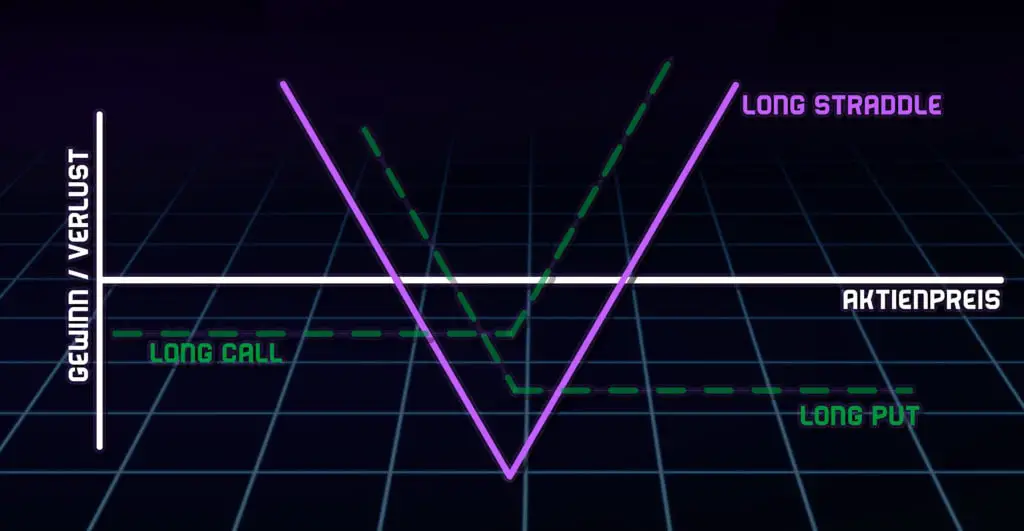

Das Auszahlungsprofil eines Long Straddles (lila). Die Strategie setzt sich aus einem Long Call und einem Long Put (grün) zusammen.

Kleinere Kursbewegungen führen zu einem Gewinn für den Verkäufer und einen Verlust für den Käufer. Aber wie immer gilt: Das Auszahlungsprofil zeigt nur den Gewinn und Verlust zum Laufzeitende. Die eigentliche Stärke dieser Strategie wird aber während der Laufzeit ausgespielt.

Um diese Stärke zu verstehen, müssen wir über einen Zusammenhang zwischen Put und Call Optionen sprechen. Stellt euch vor wir kaufen eine Call Option und eine Put Option mit derselben Laufzeit und demselben Strike (also ein Long Straddle), wobei der Strike genau dem aktuellen Kurs des Underlyings entspricht. Wie wäre das Delta dieser Position?

Solltet du nichts mit dem Begriff Delta anfangen können, dann ist dieser Artikel vielleicht noch nicht für dich geeignet. Du solltest dir stattdessen meinen Artikel über die Griechen einer Option zuerst durchlesen.

Das Delta der Put Option wäre circa -0,5 und das Delta der Call Option wäre circa 0,5. Das Delta des Long Straddles wäre somit genau Null (Summe des Deltas des Puts und des Calls). Ein derartiger Straddle ist somit also Delta Neutral bzw. Delta gehedgt. D.h. kleine Änderungen des Aktienkurses haben keinen Einfluss auf den Wert des Straddles und diesen Fakt nutzen wir mit dieser Strategie aus.

Aktienbaum Optionshandel Cheat Sheets

Lade dir meine Cheat Sheets für den Optionshandel gratis herunter und werde dadurch ein besserer Trader.

Das Thema Delta Hedging ist für den nächsten Abschnitt extrem wichtig. Solltest du das Thema noch nicht richtig verstanden haben, dann schaue dir doch bitte zuerst meinen Artikel hier zu dem Thema an. Da erkläre ich genau was Delta Hedging ist, wie es funktioniert und zeige anhand eines Praxisbeispiels, wie man solche Positionen eingehen kann.

Solltet ihr übrigens Probleme damit haben, die richtige Optionsstrategie für die aktuelle Marktlage zu finden, dann empfehle ich euch diesen Artikel von mir indem ich euch ein einfaches Regelwerk an die Hand gebe, um zu entscheiden welche Optionsstrategie gerade am besten geeignet ist.

Short Straddle

Ein Short Straddle ist eine Optionsstrategie, bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit verkauft werden. Da diese Strategie von Beginn an Delta neutral ist, eignet sie sich sehr gut, um auf einen Rückgang der impliziten Volatilität zu spekulieren.

Durch den Verkauf der Call und Put Option mit selben Strike und selber Laufzeit erhalten wir ein Auszahlungsprofil, das wie ein Dreieck aussieht. In der Grafik könnt ihr zum Beispiel das Auszahlungsprofil eines Short Straddles auf Apple mit 30 Tagen Restlaufzeit sehen.

Das Auszahlungsprofil eines Short Straddles auf Apple mit Restlaufzeit von 30 Tagen. Erstellt mit OptionStrat.

Unseren maximalen Gewinn machen wir, wenn sich der Kurs der Apple Aktie überhaupt nicht bewegt, aber selbst wenn sich der Kurs innerhalb der nächsten 30 Tage weniger als 7% nach oben oder nach unten bewegt, würden wir immer noch einen Gewinn machen. Starke Kursänderungen können allerdings zu einem (fast) unbegrenzten Verlust führen.

Wie oben aber schon erwähnt, spielt diese Strategie aber seine Stärke nicht bei Laufzeitende aus, sondern während der Laufzeit. Schauen wir uns nämlich einmal das aktuelle Gewinn- und Verlustprofil an, dann sieht dieses nämlich wie folgt aus.

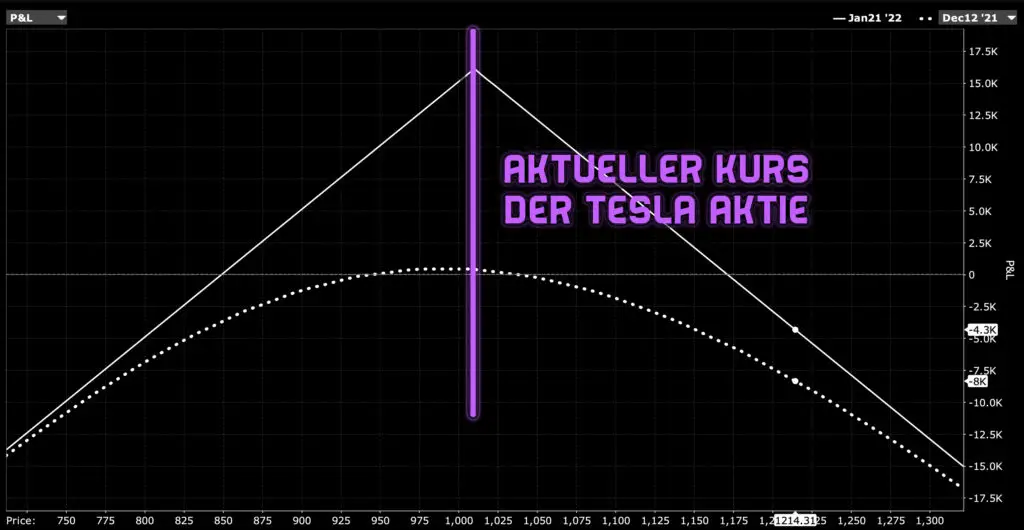

Das Auszahlungsprofil eines Short Straddles auf Tesla zum Laufzeitende (durchgezogene Linie) und aktuell (gepunktete Linie). Erstellt mit TWS von Interactive Brokers / Banx Brokers.

Die Grafik zeigt einen Straddle auf Tesla und die durchgezogene Linie ist das Auszahlungsprofil bei Laufzeitende, während die gepunktete Linie das aktuelle Gewinn- und Verlustprofil ist. Ihr erkennt dabei ein was sehr deutlich und das ist die Tatsache, dass kleinere Änderungen des Aktienkurses keinen Einfluss auf den Wert des Straddles haben.

Grund dafür ist natürlich das Delta von Null bei dieser Strategie, wenn ihr den Straddle mit einem Strike beim aktuellen Kurs des Underlyings verkauft. Ihr erkennt natürlich auch, dass größere Änderungen des Aktienkurses irgendwann doch einen Einfluss auf euren Straddle haben, aber in einem gewissen Bereich seid ihr gegen Kursänderungen des Underlyings geschützt.

Gerade der Schutz gegen Kursänderungen macht diese Strategie so interessant für Trades auf die implizite Volatilität. Wenn ihr zum Beispiel Situationen erkennt, in denen die implizite Volatilität definitiv zu hoch ist (wie ihr solche Situationen erkennen könnt, erfahrt ihr in diesem Artikel), könnt ihr einen Straddle verkaufen, warten bis die implizite Vola gesunken ist und ihn dann wieder günstig zurückkaufen.

Bei so einem Trade auf die Vola gilt es meist die Marktanomalie der Volatilität schnell zu erkennen und ebenso schnell auch aus dem Trade wieder herauszugehen. Gewinne von mehr als 50% sind eher die Seltenheit und 20% bis 30% sind meiner Meinung nach schon ein gutes Ergebnis.

Ihr müsst schließlich immer im Hinterkopf behalten, dass ihr so einen Vola Trade nur selten mehr als eine Woche offen habt und 30% in drei oder vier Tagen sind ein absolut gutes Ergebnis. Ihr könnt die Position natürlich auch länger halten allerdings kommt euer Gewinn dann weniger aus dem Rückgang der Volatilität, sondern aus dem Zeitwertverfall der Option.

Wenn du gern noch mehr Optionsstrategien kennenlernen willst, dann schau dir doch einmal meinen Artikel über den Iron Condor an.

Wenn die Volatilität nicht schnell genug wieder nach unten geht, nehme ich auch gern nur Gewinne von 10% mit. Mir ist es einfach lieber einen kleinen Gewinn zu machen als einen großen Verlust oder zu viel Risiko zu lange im Portfolio zu haben.

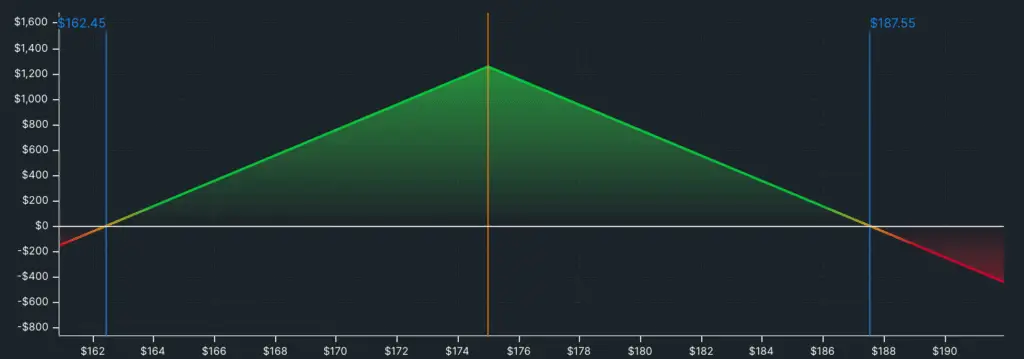

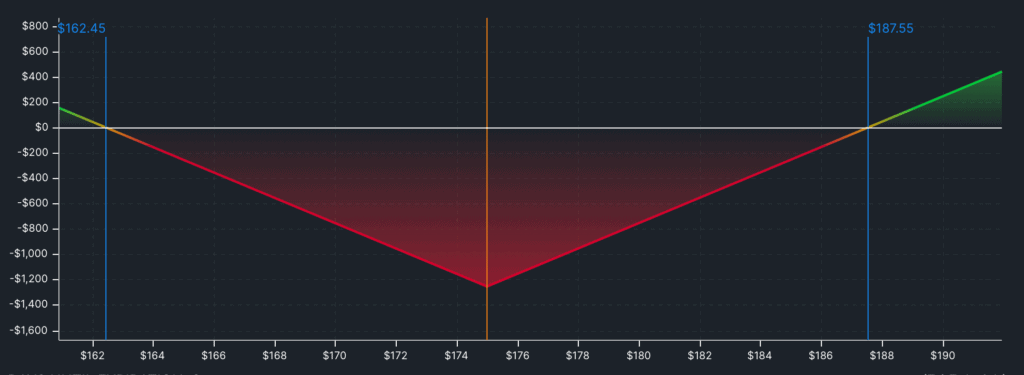

Wie gesagt eignet sich die Strategie auch um einen Theta-Trade einzugehen. D.h. ihr spekuliert darauf, dass der Aktienkurs zwischen euren beiden Break-Even-Points bleibt (im oberen Beispiel mit Apple also zwischen 162 USD und 187 USD) und ihr mit dem Zeitwertverfall der Option einen Gewinn macht.

Für solche Trades eignen sich statistisch betrachtet aber insbesondere Aktien mit geringer Volatilität was wiederum auch eure maximalen Gewinne reduziert. Ihr müsst also selbst entscheiden wieviel Risiko ihr bereit sein einzugehen. Ich persönliche präferiere für Theta Trades lieber Strangles anstatt Straddles, um einfach mehr Sicherheit gegenüber zu starken Kursbewegungen zu haben, aber das ist eher Thema für einen weiteren Artikel.

Long Straddle

Ein Long Straddle ist eine Optionsstrategie bei der jeweils eine Call Option und eine Put Option mit demselben Strike Preis und derselben Laufzeit gekauft werden. Da diese Strategie von Beginn an Delta neutral ist, eignet sie sich sehr gut, um auf ein Anstieg der impliziten Volatilität zu spekulieren.

Durch den Kauf der Call und Put Option mit selben Strike und selber Laufzeit erhalten wir ein Auszahlungsprofil, dass wie ein umgekehrtes Dreieck aussieht. In der Grafik könnt ihr zum Beispiel das Auszahlungsprofil eines Long Straddles auf Apple sehen. Der Verlust ist dabei auf euren anfänglichen Kaufpreis begrenzt und euer Gewinn ist theoretisch unbegrenzt, aber dafür muss sich die Aktie schon stark bewegen.

Das Auszahlungsprofil eines Long Straddles auf Apple mit Restlaufzeit von 30 Tagen. Erstellt mit OptionStrat.

In dem Beispiel könnt ihr erkennen, dass die Aktie für einen Gewinn der Option um mindestens 7% steigen oder fallen muss. Das ist schon relativ viel, wenn man bedenkt, dass die Laufzeit der hier gewählten Option nur noch 30 Tage beträgt. Entsprechend muss der Aktienkurs schon große Sprünge machen, um den Trade am Laufzeitende erfolgreich werden zu lassen.

Während der Short Straddle besonders gut geeignet ist, um auf ein Fallen der impliziten Volatilität zu spekulieren, liegt die Stärke des Long Straddles darin, um auf eine steigende Volatilität zu setzen. Das liegt einfach daran, dass auch ein Long Straddle Delta neutral ist, wenn ihr den Strike nahe am aktuellen Kurs des Underlying gewählt habt.

Wenn ihr also der Meinung seid, dass die aktuelle Volatilität viel zu gering ist und bald ansteigen sollte, dann ist ein Long Straddle die richtige Strategie. Mir fällt es allerdings deutlich schwerer eine zu niedrige implizite Volatilität zu identifizieren als eine zu hohe. Entsprechend handle ich nur sehr selten Long Straddles.

Wie beim Short Straddle gilt aber auch hier, dass ihr bei einem Vola Trade lieber zu früh den Trade schließen solltet als zu spät, da Gewinne aus dem Vega der Option von 50% oder mehr eher selten sind. In aller Regel kommt euer eigentlicher Gewinn dann aus dem Delta.

Für Delta Trades sind Long Straddles aber nicht wirklich geeignet aufgrund des anfänglichen Deltas von Null. Wenn ihr also auf große Kursbewegungen spekuliert, solltet ihr stattdessen einen reinen Call oder Put kaufen. Aber das ist nur meine Meinung.

Hinzu kommt auch, dass große Kursbewegungen in aller Regel schon vom Markt antizipiert werden und die implizite Volatilität der Option entsprechend hoch sein wird. Eine hohe Vola bedeutet aber auch einen höheren Preis für die Option, sodass der Kurs der Aktie nur noch mehr steigen oder fallen muss, um den Trade in die Gewinnzone zu bringen.

Ihr seht also, dass sich der Long Straddle wirklich nur dann lohnt, wenn die Volatilität des Underlyings zum Kaufzeitpunkt gering ist und erst danach ansteigt. Ein Long Straddle auf eine Aktie, die ohnehin schon eine hohe Volatilität hat, ist einfach zu teuer, um wirklich rentabel für euch zu sein.

Alternativ könntet ihr die Kosten für euren Long Straddle auch reduzieren in dem ihr zusätzlich zu dem Long Call und Long Put noch einen Put mit geringerem Strike und einen Call mit höheren Strike verkauft. Ihr hättet dann einen sogenannten Inverse Iron Butterfly und das Auszahlungsprofil würde so aussehen.

Das Auszahlungsprofil eines Inverse Iron Butterflys auf Apple mit Restlaufzeit von 30 Tagen. Erstellt mit OptionStrat.

Wenn ihr mehr darüber erfahren wollt, habe ich euch alles dazu in meinem Artikel über den Iron Butterfly zusammengefasst. Natürlich funktioniert das Ganze übrigens auch mit einem Short Straddle. Dort könntet ihr zusätzlich einen Put mit geringerem Strike und einen Call mit höherem Strike kaufen. Dann wäre euer maximaler Gewinn zwar geringer aber euer Verlust wäre auch begrenzt. Allerdings sei zu erwähnen, dass bei einem Iron Butterfly die Ordergebühren extrem hoch sind, da man effektiv vier Optionen kaufen bzw. auch verkaufen muss.

Früher waren Optionen etwas, dass nur institutionellen Investoren vorbehalten war, aber Zeiten ändern sich und so ändern sich auch die Bedürfnisse der Privatanleger. Mittlerweile höre ich immer häufiger aus meinem privaten Umfeld, dass jemand mit Optionen handelt, aber leider wissen die meisten gar nicht was sie da eigentlich handeln. Deswegen wird es höchste Zeit, dass ich euch einmal genau erkläre, was eine Option ist, wie man sie handelt und warum sie in keinem Portfolio fehlen sollten.

Eine Option ist ein Finanzinstrument, dass einem das Recht (aber nicht die Pflicht) gibt, ein bestimmtes Wertpapier innerhalb einer bestimmten Frist oder zu einem exakten Termin zu einem festgelegtem Preis zu kaufen bzw. zu verkaufen.

Das klang jetzt vielleicht nicht wirklich kompliziert aber hinter diesem Satz verbirgt sich mehr als man beim ersten Mal lesen vermuten mag. Also schauen wir uns das ganze einmal im Detail an.

Zuallererst sollte einmal festgestellt werden, dass Optionen keine Strategie sind. Optionen sind ein Finanzinstrument! Sie sind weder besser noch schlechter als Aktien, Anleihen, Futures oder FX. Sie erfüllen nur einen eigenen Zweck und der kann für euch in manchen Situationen nützlich sein oder auch nicht.

Umso mehr ihr euch mit Optionen beschäftigt, desto besser werdet ihr verstehen, dass es sich dabei um extrem vielseitige Instrumente handelt und das sie einem Investor viele Möglichkeiten bieten. Ich nutze Optionen vor allem deswegen, weil sie mir die Möglichkeit bieten nicht nur an steigenden Kursen Geld zu verdienen (wie es auch Aktien können) sondern auch bei fallenden Kursen und seitwärts bewegenden Kursen.

Aber um sich tiefere mit dem Thema zu beschäftigen, sollte man zuerst die Basics verstehen und um die geht es jetzt.

Die sechs Eigenschaften von Optionen

Ganz egal was für Optionen ihr Handeln wollt, alle haben dieselben sechs Eigenschaften. Schauen wir uns die Eigenschaften doch aber einmal für eine Aktienoption an.

Eine Option ist ein Vertrag

der zwischen zwei Parteien besteht und…

dem Käufer das Recht gibt (aber nicht die Pflicht) eine Aktie zu kaufen oder zu verkaufen

zu einem festgelegten Kauf- bzw. Verkaufspreis

innerhalb einer festgelegten Zeit

für einen ganz bestimmten Preis.

Diese Eigenschaften besitzt jede Option aber was bedeuten sie und wie sehen sie in der Praxis aus. Ich erkläre es euch anhand von Aktienoptionen aber dieselben Prinzipien gelten auch für Future-Optionen, Währungsoptionen oder Indexoptionen nur das jeweils das Underlying, also der zugrunde liegende Basiswert, ein anderes ist.

Eine Option ist ein Vertrag

Wer eine Option kauft oder verkauft, der kauft oder verkauft keine Aktie. Das sollte euch immer klar sein, denn der Optionsmarkt ist vom Aktienmarkt zunächst einmal getrennt.

Wer eine Aktie kauft, der erhält damit einen Anteil an einem Unternehmen und kann dann auch diverse Rechte an diesem Unternehmen ausüben (z.B. das Stimmrecht). Das ist aber nicht der Fall bei Optionen, denn hierbei handelt es sich lediglich um einen Vertrag, der die Punkte 2 bis 6 der Optionseigenschaften zwischen dem Käufer und Verkäufer festlegt.

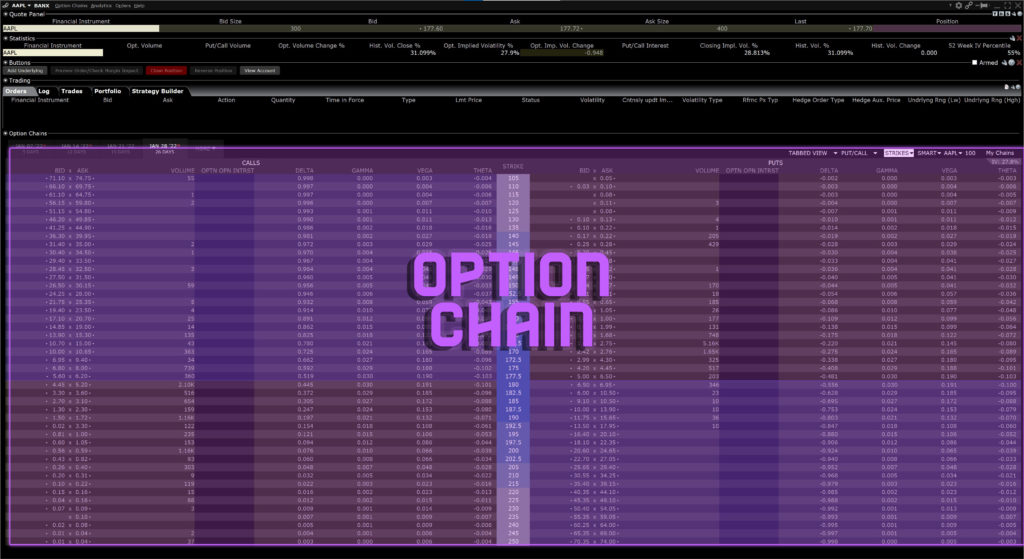

In der Realität sieht das so aus, dass man bei seinem Broker in der sogenannten Option Chain nachschaut. Hierbei handelt es sich um eine Übersicht aller möglichen Vertragsausgestaltungen (also Punkt 2 bis 6 der Optionseigenschaften), zwischen denen ihr bei eurer Kauf- oder Verkaufsentscheidung wählen könnt.

Der markierte Bereich zeigt alle wichtigen Informationen der Option Chain an. Erstellt mit TWS von Interactive Broker / Banx Broker.

Der zwischen zwei Parteien besteht und…

Dieser Punkt schein für die meisten erst einmal trivial zu klingen, weil am Wertpapiermarkt doch immer zwei Parteien auftreten – der Käufer und der Verkäufer – aber für mich macht es einen Unterschied, ob es dabei um Aktien oder um Optionen geht.

Der Grund ist einfach, dass die zwei Parteien bei einer Transaktion mit Aktien sich darauf einigen, dass das Wertpapier von einer Person auf die andere übergeht. Das ist so weit auch bei Optionen der Fall aber hier überträgt man nicht nur ein Wertpapier, sondern man geht einen Vertrag mit ganz speziellen Regeln und Pflichten ein.

In den meisten Fällen ist die Gegenperson (also der Käufer bei einem Verkauf bzw. der Verkäufer bei einem Kauf) beim Optionshandel auch nicht ein anderer Händler, sondern ein sogenannter Market Maker.

Um zu erklären, was ein Market Maker macht und warum sich dieser von einem Händler unterscheidet, würde sicherlich den Umfang dieses Artikels sprengen aber sollte euch das Thema interessieren, solltet ihr einmal meinen Artikel zum Thema Gamma Squeeze durchlesen. Dabei spielen Market Maker eine entscheidende Rolle, weswegen ich das Thema dort tiergehender erkläre.

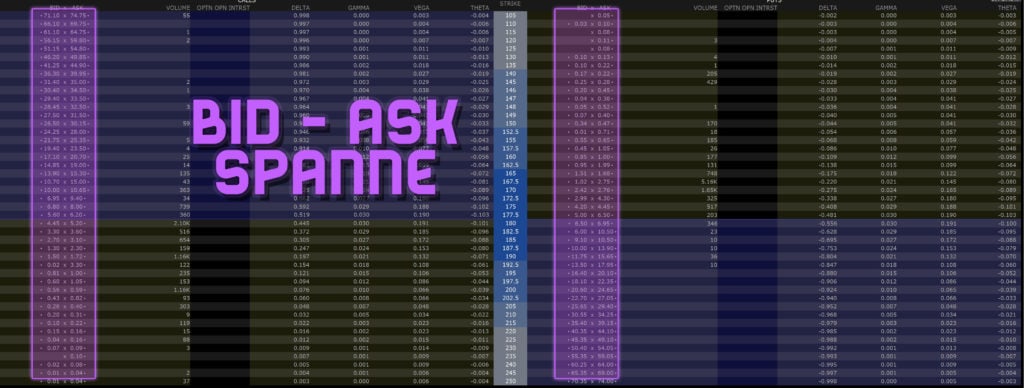

Aber zurück zum Thema. Im täglichen Handel begegnen uns die beiden Parteien in Form der Bis/Ask Spanne wieder.

In den markierten Bereichen sieht man die Bid-Ask-Spanne für jede Option. Erstellt mit TWS von Interactive Broker / Banx Broker.

Als Bid bezeichnet man den Kaufpreis eines Wertpapiers während man den Verkaufspreis als Ask bezeichnet. Jedes Wertpapier hat immer einen Bid und einen Ask Preis und sie spiegeln die unterschiedlichen Interessen von Käufer und Verkäufer wider.

Man kann sich das Ganze ein wenig so vorstellen, als würde jemand auf dem Markt laut schreien, dass er einen Apfel für einen Euro kaufen möchte (Bid Preis) während jemand anderes laut schreit, dass er einen Apfel für zwei Euro verkaufen würde (Ask Preis).

Damit die Transaktion mit dem Apfel zustande kommen kann, müssen sich die beiden Händler einigen und zum Beispiel in der Mitte treffen. Genauso ist es auch beim Handel mit Optionen. Man schaut, zu welchen Preisen die gewünschte Option angeboten wird und je nachdem ob der Preis einem gefällt, kauf bzw. verkauft man diese Option.

Dem Käufer das Recht gibt (aber nicht die Pflicht) eine Aktie zu kaufen oder zu verkaufen

Optionen geben dem Käufer das Recht eine Aktie zu einem bestimmten Preis zu kaufen (sogenannte Call Optionen) bzw. zu verkaufen (sogenannte Put Optionen). Wichtig ist dabei aber immer, dass der Käufer nur das Recht hat aber nicht die Pflicht. Das ist sehr wichtig, denn wenn sich die Option für den Käufer nachteilig entwickelt, dann kann er nicht dazu gezwungen werden sein Optionsrecht auszuüben.

Eine Übersicht der verschiedenen Optionstypen und wie man sie üblicherweise nennt.

Anders sieht es aber für den Verkäufer der Option aus. Denn wenn sich der Käufer der Option dazu entscheidet, sein Optionsrecht auszuüben, dann muss der Verkäufer mitziehen ganz egal ob es für ihn von Vorteil ist oder nicht.

Stellt euch einfach vor wir haben einen Call (Kaufoption) auf die XYZ Aktie und wir dürfen XYZ Aktien zu einem Preis von 100 EUR kaufen. In welchem Fall würdet ihr als Käufer euer Optionsrecht ausüben? Natürlich immer dann, wenn der aktuelle Kurs der XYZ Aktie über 100, denn dann würdet ihr einen Gewinn machen.

Ihr könntet mithilfe eurer Optionen nämlich Aktien für 100 EUR kaufen und diese direkt am Markt zu einem Preis größer als 100 EUR verkaufen. Andersherum ist es aber bei einem Preis von unter 100 EUR. In so einem Fall würdet ihr natürlich das Optionsrecht nicht ausüben, denn dann müsstet ihr 100 EUR pro Aktie bezahlen, obwohl ihr die Aktie am Markt aber zu einem günstigeren Preis kaufen könnt.

Für den Verkäufer der Option ist es allerdings genau andersherum. Ihr freut euch, wenn der Kurs der XYZ Aktie unter 100 EUR ist, weil ihr dann wisst, dass die Option nicht ausgeführt werden wird und bei einem Preis von über 100 EUR würdet ihr einen Verlust machen, denn dann müsstet ihr Aktien für 100 EUR verkaufen, obwohl sie am Markt mehr wert sind.

Weil der Verkäufer von Optionen somit selbst keine Entscheidung treffen kann und davon abhängig ist, was der Käufer entscheidet, bezeichnet man den Verkäufer auch als Stillhalter.

In der Praxis seht ihr den Unterschied zwischen Call Optionen (Kaufoptionen) und Put Optionen (Verkaufsoptionen) anhand der Aufteilung der Options Chain. In aller Regel werden links immer die Call Optionen dargestellt und rechts die Put Optionen.

In der Option Chain werden Calls in der Regel auf der linken Seite dargestellt und Puts auf der rechten Seite. Erstellt mit TWS von Interactive Broker / Banx Broker.

Zu einem festgelegten Kauf- bzw. Verkaufspreis

Wenn wir uns das Beispiel von gerade eben anschauen, dann war der festgelegte Preis 100 EUR. Bei Optionen spricht man dabei auch vom sogenannten „Strike“ Preis.

D.h. die Option auf die XYZ Aktie hatte einen Strike von 100 EUR. Dieser Strike Preis unterscheidet sich von Option zu Option und je nachdem wie hoch oder niedrig er ist, hat man als Käufer bzw. Verkäufer auch ein höheres oder niedrigeres Risiko.

In der Praxis erkennt man den Strike Preis einer Option ebenfalls einfach in der Options Chain. Dort wird der Strike in der Regel in der Mitte zwischen den Puts und Calls angezeigt und jede Reihe entspricht einem neuen Strike Preis.

Der jeweilige Strike Preis einer Option wird immer in der Mitter der Option Chain dargestellt. Erstellt mit TWS von Interactive Broker / Banx Broker.

Innerhalb einer festgelegten Zeit

Dieser Punkt ist ein großer Unterschied zu Aktien, denn während Aktien in aller Regel unendlich lang gültig sind (zumindest bis zum bankrott oder der Auflösung des Unternehmens), haben Optionen immer ein festgelegtes Ablaufdatum. Im Englischen spricht man hierbei auch von der „Maturity“ einer Option.

D.h. aber auch, dass unser obiges Beispiel mit der Option auf die XYZ Aktien spezifiziert werden müsste. Im obigen Beispiel gibt eine Call Option auf die XYZ Aktie dem Käufer das Recht XYZ Aktien im Wert von 100 EUR zu kaufen aber dieses Angebot ist nur zeitlich begrenzt. Es könnte zum Beispiel nur einen Monat gelten. Oder drei Monate. Oder was auch immer.

Im markierten Bereich kann man die gewünschte Laufzeit der Option auswählen. Erstellt mit TWS von Interactive Broker / Banx Broker.

Wichtig ist nur, dass ihr beim Kauf oder Verkauf von Optionen immer auf die Laufzeit achtet. Je länger die Option läuft, desto mehr Risiko geht ihr als Verkäufer ein, aber dafür erhaltet ihr auch mehr für dieses Risiko und je kürzer die Option läuft desto geringere Chancen habt ihr als Käufer, dass eure Option sich in den Gewinnbereich bewegt.

Übrigens unterscheidet man bei Option zwischen sogenannten amerikanischen Optionen und europäischen Optionen. Das hat absolut nichts mit der Herkunft dieser Optionen zu tun, sondern vielmehr mit den Rechten, die der Käufer bei solchen Optionen hat.

Stellt euch einfach vor wir haben wieder unsere Option auf die XYZ Aktie mit Strike 100 EUR, es handelt sich um einen Call und die Option hat noch eine Restlaufzeit von 30 Tagen.

Als Käufer einer solchen Option habt ihr also das Recht Aktien der XYZ Aktie zu einem Preis von 100 EUR zu kaufen, aber wann dürft ihr das eigentlich machen? Am Ende der Laufzeit der Option, also in 30 Tagen, oder während der gesamten Laufzeit? Und genau hierbei unterscheiden sich amerikanische von europäischen Optionen.

Amerikanische Optionen geben dem Käufer das Recht eine Option jederzeit während der Laufzeit auszuüben während europäische Optionen es lediglich dem Käufer ermöglichen sein Recht am Ende der Laufzeit auszuüben.

In 99% der Fälle macht es bei amerikanischen Optionen allerdings nie Sinn seine Option vorzeitig auszuüben, weswegen man sich über den Unterschied keine Gedanken machen muss. Warum das aber keinen Sinn macht, erkläre ich euch lieber in diesem Artikel, damit dieser Artikel nicht noch länger wird.

Für einen ganz bestimmten Preis.

Ich habe im vorherigen Abschnitt bereits erwähnt, dass der Verkäufer von Optionen ein gewisses Risiko eingeht und das er dafür etwas erhält und dieses etwas nennt man das „Premium“. Es ist sozusagen der Preis, denn der Käufer für sein Recht zahlen muss.

Unsere oben genannte Call Option auf die XYZ Aktie mit Strike 100 EUR und Laufzeit von 30 Tagen könnte zum Beispiel 10 EUR kosten.

D.h. der Käufer dieser Option muss 10 EUR bezahlen, dafür dass er nach 30 Tagen XYZ Aktien zum Preis von 100 EUR kaufen darf. Übt er sein Recht bis zum Ende der Laufzeit nicht aus, verliert er die 10 EUR.

Der Verkäufer erhält wiederum diese 10 EUR beim Verkauf der Option und sollte der Käufer sein Recht aus der Option nicht ausüben, darf er die 10 EUR behalten.

Die Höhe dieses Premiums hat viele Einflussfaktoren, was auch einer der Gründe ist, warum die Preisentwicklung von Optionen für viele Anfänger nur schwer verständlich ist.

Ihr könnt euch den Kauf und Verkauf von Optionen ein wenig wie den Kauf und Verkauf von Versicherungen vorstellen. Der Käufer kauft sich die Versicherung Aktien der XYZ Aktie zum Preis von 100 EUR zu kaufen sollte der Preis der Aktie einmal unter 100 EUR fallen. Und für diese Versicherung muss er eine Gebühr, das Premium, bezahlen.

Der Verkäufer der Versicherung bzw. der Option erhält im Gegensatz die Versicherungsgebühr bzw. das Premium und muss im Versicherungsfall (Preis unter 100 EUR) entsprechend seiner Pflicht aus der Versicherung nachkommen.

Da das Premium nichts anderes ist als der Preis der Option, könnt ihr diese Information an derselben Stelle wie die schon oben erwähnte Bid/Ask-Spanne finden.

Das Premium einer Option entspricht der Bid-Ask Spanne. Umso geringer diese Spanne ist, desto genau weiß man das Premium vor dem Kauf. Erstellt mit TWS von Interactive Broker / Banx Broker.

Das Gewinn/Verlust Profil von Optionen

Ihr habt nun alle Eigenschaften von Optionen kennengelernt allerdings fehlt noch ein wenig der Bezug zur Praxis. Natürlich wird im täglichen Handel nicht jede Eigenschaft der Option genau erklärt. Stattdessen werden die verschiedenen Eigenschaften in irgendeiner Form abgekürzt dargestellt.

Anstatt eines Calls auf Apple mit Laufzeit bis 21. Januar 2022 und einem Strike von 170 USD, seht ihr bei eurem Broker in aller Regel nur etwas wie „AAPL Jan21’22 170 Call @ 6“. Was so viel bedeutet wie „Es handelt sich hierbei um eine Call Option auf Apple (Börsenkürzel: AAPL) mit Laufzeitende zum 21.01.22 und der aktuelle Preis dafür beträgt 6 USD.“

Einmal verstanden, macht diese Darstellung natürlich absolut Sinn aber gerade als Anfänger ist man davon doch schnell abgeschreckt.

Gewinn & Verlust von Call Optionen

Überlegt euch nun aber einmal, wie das Auszahlungsprofil dieser Apple Option für einen Käufer aussehen würde. Wann würde ein Käufer Gewinn machen und wann einen Verlust?

Klar ist, dass wenn die Aktien von Apple unter 170 USD notieren, dann würdet ihr euer Kaufrecht nicht ausüben. Ihr könntet schließlich die Aktien am Markt für weniger als 170 USD erwerben, während ihr durch die Option genau 170 USD bezahlen müsstet. Ihr würdet in diesem Fall also den Preis der Option (hier 6 USD) verlieren.

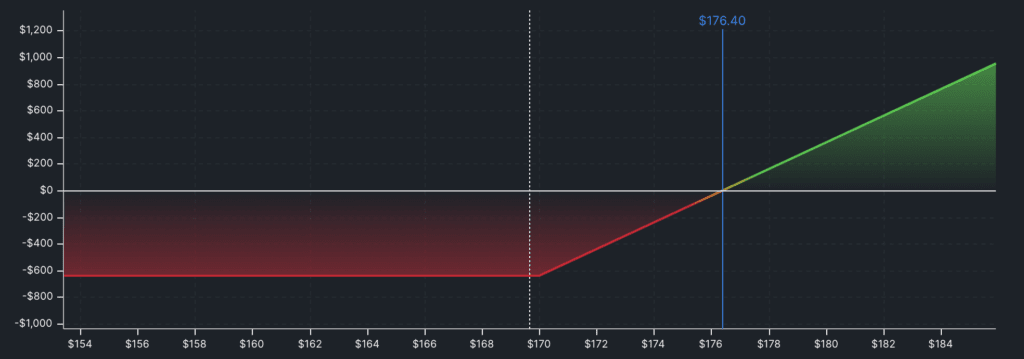

Was passiert aber wenn die Aktien einen Wert von 180 USD haben? In dem Fall würdet ihr einen Gewinn machen, indem ihr eure Option ausübt und Apple Aktien im Wert von 170 USD kauf und sie direkt am Markt für 180 USD verkauft. Ihr hättet einen Brutto-Gewinn von 10 USD und müsstet davon nun den Preis für die Option (6 USD) abziehen. Euer Netto-Gewinn wäre also 4 USD.

Mit dieser Logik erkennt ihr ihr sicherlich nun auch ganz schnell, wo euer Break-Even-Point liegt. Also der Punkt an dem ihr weder einen Gewinn noch einen Verlust macht. Dieser ist bei diesem Beispiel bei einem Aktienkurs von 176 USD. In dem Fall würdet ihr die Aktien durch die Option für 170 USD kaufen, am Markt für 176 USD verkaufen und den Preis der Option von 6 USD abziehen.

Grafisch würde das ganze wie folgt aussehen:

Der typische Verlauf des Auszahlungsprofils einer Long Call Option. Erstellt mit OptionStrat.

In der Grafik seht ihr an der X-Achse den Aktienkurs abgezeichnet und an der Y-Achse euren Gewinn bzw. Verlust. Die gestrichelte Linie ist der aktuelle Aktienkurs, die blaue Linie ist der Break Even Point, der rote Bereich ist eure Verlustzone und der grüne Bereich eure Gewinnzone.

Das ist der typische Verlauf aus Sicht des Käufers für eine Call-Option. Man bezeichnet diese Grafiken auch als Hockey-Stick-Grafik weil sie – naja – halt so aussieht wie ein Hockeyschläger. Aus Sicht des Verkäufers sieht die Grafik natürlich genauso aus nur das sie horizontal gespiegelt ist.

Ich habe hier übrigens einen extrem ausführlichen Artikel über das Kaufen von Call Optionen geschrieben. Schau doch einmal vorbei, wenn du mehr darüber wissen möchtest.

Der typische Verlauf des Auszahlungsprofils einer Short Call Option. Erstellt mit OptionStrat.

Der Verkäufer einer Option macht immer dann Verlust, wenn der Käufer einen Gewinn macht bzw. der Verkäufer macht Gewinn, wenn der Käufer Verlust macht.

Das liegt einfach daran, dass immer dann, wenn es sich für den Käufer nicht lohnt, die Option auszuüben, dann darf der Verkäufer die Optionsprämie (deutscher Ausdruck für das oben genannte Premium) behalten. Und immer, wenn es sich für den Käufer lohnt, dann muss der Verkäufer sich die Aktien teuer einkaufen.

Nehmen wir einfach wieder das obige Beispiel mit der Apple Option. Der Kurs liegt bei 180 USD und der Käufer nimmt sein Optionsrecht war. In dem Fall müsste der Verkäufer Aktien für 170 USD verkaufen, obwohl sie gerade am Markt 180 USD wert sind. Oder wie es viel häufiger in der Realität der Fall ist. Der Verkäufer hat die Aktien noch nicht einmal selbst und muss sie deswegen am Markt für 180 USD kaufen und dann direkt für 170 USD durch die Option verkaufen.

Gewinn und Verlust von Put Optionen

Da ihr nun wisst, wie das Auszahlungsprofil einer Call Option für Käufer und Verkäufer aussieht, sollten wir uns jetzt auch noch das Auszahlungsprofil einer Put Option anschauen. Nehmen wir dazu folgende Option: AAPL Jan21’22 180 Put @ 5. Also wir kaufen uns einen Put mit Laufzeit bis 21.01.22 und einem Strike von 180 USD für insgesamt 5 USD.

Wenn wir der Käufer dieser Option sind, haben wir also das Recht in Zukunft Aktien von Apple zum Preis von 180 USD zu verkaufen. Das bedeutet aber auch, dass bei einem Kurs der Apple Aktie größer 180 USD wir kein Interesse haben, unser Optionsrecht auszuüben, weil wir dann ja schließlich die Aktien am Markt teurer verkaufen können als durch unsere Option.

Entsprechend machen wir bei Kursen über dem Strike (hier 180 USD) einen Verlust in Höhe unserer Optionsprämie von 5 USD. Sollte der Kurs aber unter 180 USD fallen, können wir die Aktien zum Preis von 180 USD verkaufen, obwohl der Marktpreis gerade niedriger ist. Wir machen entsprechend einen Gewinn.