Optionen sind ein unglaubliches Werkzeug, um seine Portfolioperformance aufzubessern aber die wenigsten handeln wirklich mit Optionen, sondern stattdessen mit Optionsscheinen. Was aber, wenn man Optionsscheine selbst verkaufen bzw. selbst schreiben möchte? Kann man das überhaupt und was ist dafür notwendig?

Das Schreiben bzw. Verkaufen von Optionsscheinen ist für Privatinvestoren nicht möglich. Man kann nur bereits gekaufte Optionsscheine wieder an seinen Emittenten zurückverkaufen. Wer jedoch selbst Stillhalter bei einem Optionsgeschäft sein möchte, der muss Optionen handeln und nicht Optionsscheine.

Optionsscheine kann man als Privatperson somit nicht selbst schreiben bzw. verkaufen, da die Stillhalterposition immer vom Emittenten, also in den meisten Fällen eine Bank, eingenommen wird.

Man kann allerdings Optionsscheine jederzeit beim Emittenten wieder verkaufen, aber dann ist man kein Stillhalter, sondern man verkauft nur seine bereits gekaufte Position. Wer also selbst Optionen verkaufen bzw. schreiben möchte, der muss mit Optionen handeln.

Optionen vs. Optionsscheine

Für viele sind die beiden Begriffe Synonyme, aber dabei könnten Optionen und Optionsscheine nicht unterschiedlicher sein.

Eine Option ist ein Terminkontrakt, dass frei am Markt gehandelt wird, während ein Optionsschein lediglich ein Wertpapier ist, dass von einem Emittenten herausgegeben wurde.

Zwar ist die Funktionsweise beider Instrumente grundsätzlich die gleiche aber der gerade eben genannte kleine aber feine Unterschied zwischen den beiden Instrumenten hat einen sehr großen Einfluss auf das, was man mit Optionen und Optionsscheinen machen kann.

Optionsscheine kann man selbst nur initial kaufen und wenn man sie nicht mehr haben möchte, kann man sie wieder an den Emittenten zurückkaufen.

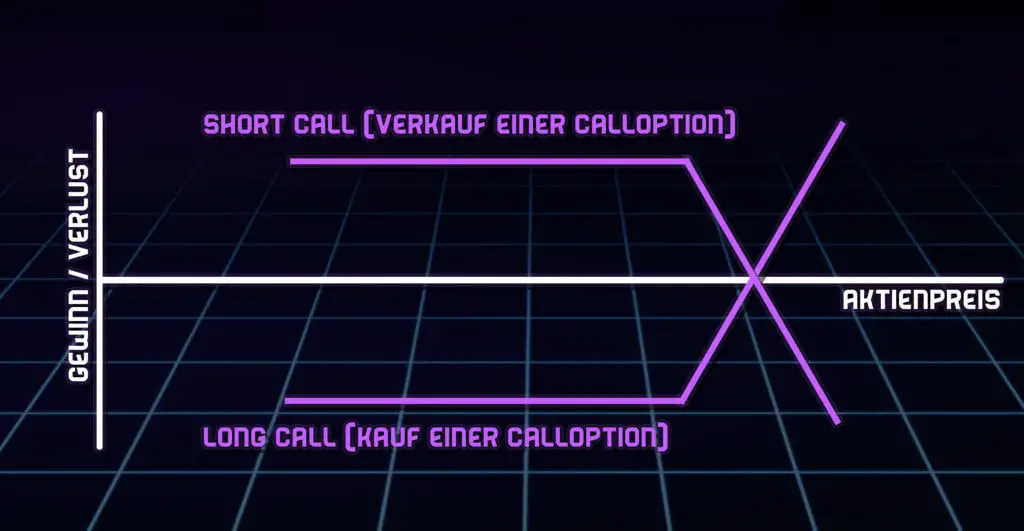

Dasselbe ist auch mit Optionen möglich allerdings kann man Optionen auch initial verkaufen bzw. schreiben, wie es auch genannt werden.

Schauen wir uns das Ganze aber an einem Beispiel an. Nehmen wir eine Call-Option und einen Call-Optionsschein auf Apple mit Strike 180 USD. Beide Instrumente kosten mich in diesem Beispiel 5 EUR und wenn der Kurs von Apple am Ende der Laufzeit über 180 USD liegt, mache ich einen Gewinn. Liegt der Kurs unter 180 USD, verliere ich die 5€ eingesetztes Kapital.

Soweit kein großer Unterschied zwischen den beiden Instrumenten solange ich Käufer der Option bzw. des Optionsscheins bin. Wenn ich aber Stillhalter des Geschäfts sein möchte, also der Verkäufer, der die 5€ zu Beginn erhält und diese auch behalten darf wenn der Kurs unter 180 USD bleibt, dann kann ich das nur mit Optionen machen.

Wenn ihr gern noch mehr über die Unterschiede von Optionen und Optionsscheinen erfahren möchtet, dann solltet ihr euch unbedingt meinen Artikel hier durchlesen, indem ich das Thema genau analysiere. Für den Moment reicht es aber auch nur aus, dass ihr wisst, dass man Optionsscheine nicht selbst verkaufen kann und das dies nur mithilfe von Optionen möglich ist.

Warum sollte man Optionen verkaufen?

Ich werde häufig gefragt warum man eigentlich Optionen verkaufen bzw. schreiben sollte. Man hätte doch dann schließlich ein unbegrenztes Verlustrisiko und nur ein begrenztes Gewinnrisiko. Ein Kauf von Optionen erscheint da doch direkt attraktiver, weil das Verlustrisiko dann begrenzt ist und der Gewinn potenziell unendlich.

Stimmt das? Ist der Verkauf von Optionen wirklich so unattraktiv? Ganz im Gegenteil. Ja, Optionen haben nur einen begrenzten Gewinn aber die Wahrscheinlichkeit diesen zu behalten ist viel höher als durch den Kauf von Optionen einen Gewinn zu machen.

Das weiß ich, weil ich über 500.000 Optionen analysiert habe, um herauszufinden, wie viele davon wirklich bei Laufzeitende im Geld gelandet sind bzw. ausgeübt wurden. Wer all meine Ergebnisse dazu nachlesen möchte, kann sich gern meinen Artikel hier dazu durchlesen.

Die Ergebnisse waren aber eindeutig. 62% aller Optionen verfallen wertlos. D.h. 62% aller Optionen, die verkauft wurden, landen niemals im Geld und der Verkäufer der Option kann seine erhaltene Optionsprämie einfach behalten. Das ist ein großer statistischer Vorteil, der sich auch noch verbessern lässt, wie ich in meiner Analyse herausgefunden habe.

| Optionstyp | Menge der nicht ausgeübten Optionen |

|---|---|

| Call | 51% |

| Put | 85% |

| Gesamt | 62% |

Hinzukommt, dass die durchschnittliche Rendite beim Verkauf von Optionen auch viel höher ist als beim Kauf von Optionen. Auch hierfür habe ich fast 10.000 Optionen analysiert, um zu schauen wie viel Geld man damit verdient hätte, wenn man die Optionen bis Laufzeitende gehalten hätte. Alle Ergebnisse könnt ihr dazu hier durchlesen.

Es hat sich aber gezeigt, dass die durchschnittliche Rendite pro Jahr beim Verkauf von Optionen bei 23,74% liegt und beim Kauf lediglich bei 2,73%.

Zwar kann man durch den Kauf von Optionen sehr schnell sehr viel Geld verdienen aber das passiert halt so selten, dass die durchschnittliche Rendite so gering ist.

Anders ist es beim Verkauf von Optionen. Hier verdient man sehr häufig sehr wenig Rendite, weswegen die durchschnittliche Rendite so hoch ist pro Jahr.

Wie verkauft man eine Option?

Solltet ihr nun Interesse daran haben, selbst einmal Optionen zu verkaufen, dann könnt ihr das ganz einfach mit dem richtigen Broker machen.

Folgende Broker ermöglichen in Deutschland den Handel mit Optionen:

Ich selbst nutze Banx Broker, die wiederum Interactive Broker im Hintergrund nutzen, aber genauso läuft es auch bei Cap Trader und Lynx Broker ab. Die Funktionalität unterscheidet sich also nur gering zwischen den Brokern, weswegen es keinen großen Unterschied in meinen Augen macht, welchen ihr benutzt.

Bevor ihr aber in den Optionshandel einsteigt, solltet ihr aber unbedingt ein solides Grundwissen über diese Assetklasse haben. Die Preisbildung von Optionen ist komplizierter als die von Aktien weswegen ihr vor eurem Start im Optionshandel unbedingt erst noch mehr über die Grundlagen von Optionen und über die Optionsgriechen lernen solltet.

Für beides habe ich sehr ausführliche Artikel geschrieben, die ich euch verlinkt habe, aber natürlich könnt ihr euch auch mit anderen Artikeln oder Büchern zu dem Thema weiterbilden.