Beim Investieren mit Optionen kann es immer wieder einmal vorkommen, dass man mehr oder weniger plötzlich ein Risiko im Portfolio hat, das man so nicht mehr möchte und dann gibt es für die meisten nur die Möglichkeit, die Optionen wieder zurückzukaufen. Mit dem Delta Hedging gibt es aber noch eine weitere Möglichkeit sein Risiko zu begrenzen und dennoch in der Option investiert zu bleiben. Wie das Ganze funktioniert und warum das sehr häufig auch viel Sinn macht, möchte ich euch heute erklären.

Als Delta Hedging bezeichnet man eine Absicherungsstrategie, bei der man einen Trade oder sogar sein ganzes Portfolio so strukturiert, dass es Delta neutral ist. Dies führt dazu, dass kleinere Änderungen im Preis des Basiswerts keinen Einfluss auf deinen Gewinn oder Verlust haben und du somit kein Kursänderungsrisiko mehr hast. Da sich das Delta einer Position immer wieder ändern kann, erfordert diese Strategie aber ein regelmäßiges Anpassen der Gesamtposition.

Um das Thema besser zu verstehen, macht es Sinn sich noch einmal einen wichtigen Unterschied von Aktien und Optionen genau anzuschauen.

Stellt euch vor ihr habt einen genauen Plan, wohin sich der Kurs einer Aktie bewegen wird. Welches Investment macht dann am meisten Sinn? Der Kauf von Aktien oder der Kauf bzw. Verkauf von Optionen?

In den meisten Fällen sicherlich Aktien, denn wenn ihr wisst, wohin sich der Kurs bewegen wird, dann bieten Aktien mit ihrem Delta von eins (also jede Änderung des Kurses bedeutet für euch genauso viel Gewinn oder Verlust) die einfachste Methode, um diese Kursbewegung zu traden.

Optionen bieten euch zwar dieselbe Möglichkeit allerdings haben Optionen nur in seltenen Fällen ein Delta von 1 und ihr habt zusätzlich noch andere Einflussfaktoren, um die ihr euch Gedanken machen müsst, wie das Vega, Theta, Gamma etc. (wer nichts mit diesen Begriffen anfangen kann, sollte unbedingt erst meinen Artikel über die Optionsgriechen lesen bzw. meinen Beginners Guide für Optionen, der euch alle wichtigen Grundlagen erklärt).

Natürlich bieten Optionen euch einen besseren Hebel (was ihr allerdings auch mit auf Kredit gekauften Aktien hinbekommen würdet), aber ihr müsst dann z.B. auch genau wissen, wann der Kurs des Underlyings einen bestimmten Preis erreicht. Bei Aktien müsst ihr euch darüber keine Gedanken machen.

Kurz um kann man also sagen, dass Aktien hervorragend dafür geeignet sind, wenn ihr nur ein Delta-Risiko haben wollt, während Optionen besser geeignet sind, um anhand des Theta, Vega oder Gamma zu verdienen.

Übrigens wenn du gern erfahren möchtest, wie du dein gesamtes Portfolio absichern kannst, dann lese Dir unbedingt diesen Artikel von mir durch, indem ich vier Hedging-Stragien für die Praxis aufzeige inkl. meiner Lieblingsmethode.

Straddles als Delta neutraler Tradingeinstieg

Wenn Optionen also perfekt geeignet sind, um mithilfe des Theta, Vega oder Gammas Geld zu verdienen, warum sollte ich dann also das Risiko des Deltas eingehen? Dafür sind Aktien doch schließlich besser geeignet. Wie kann ich also das Delta-Risiko aus Optionen entfernen?

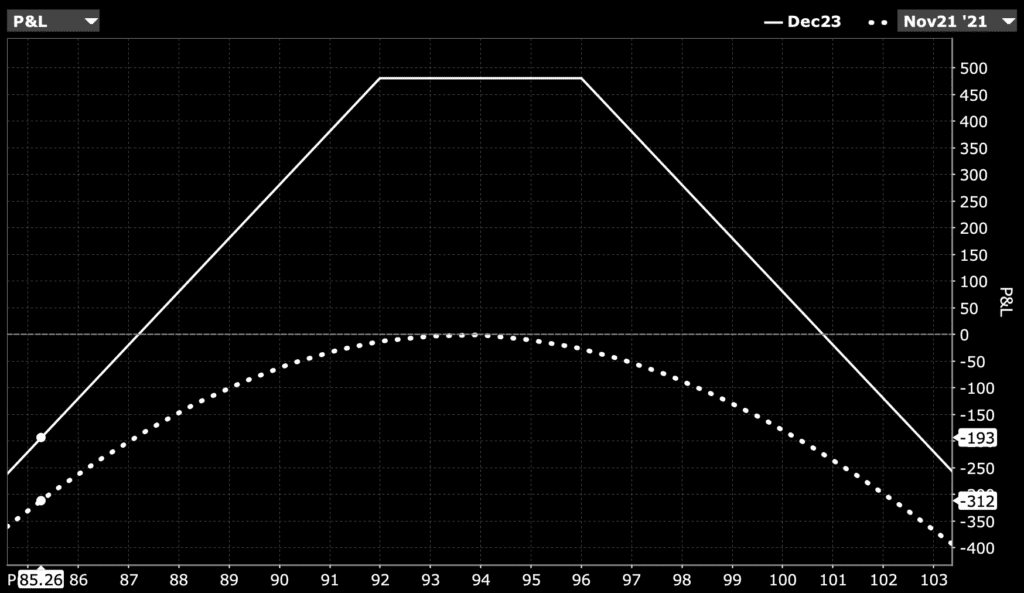

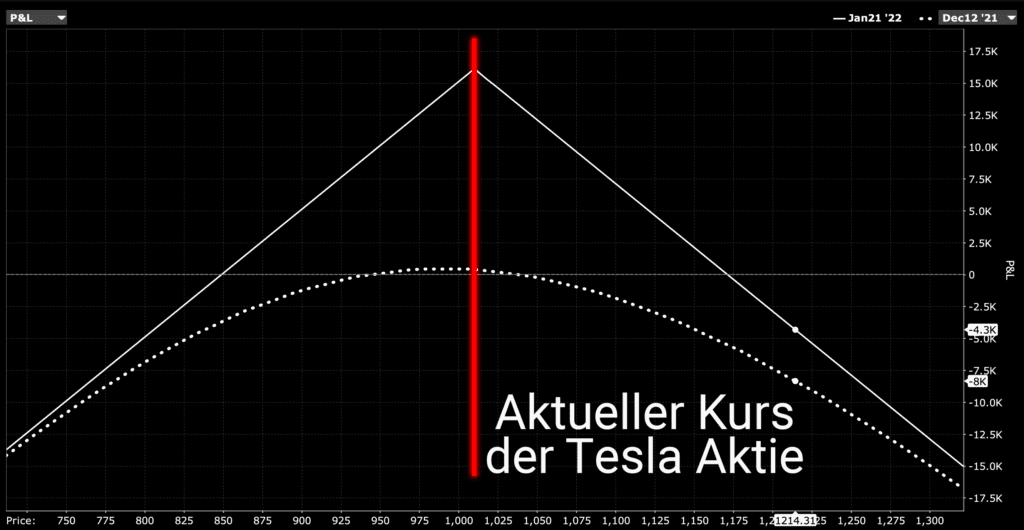

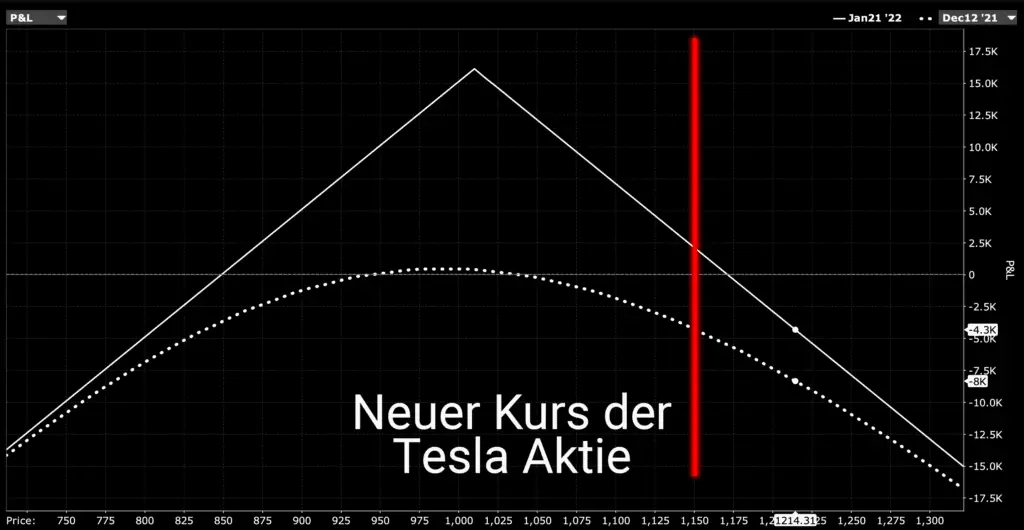

Stellt euch einfach vor, wir verkaufen einen short Straddle auf Tesla (d.h. short Put und short Call zum selben Strike) und der momentane Preis der Aktie sowie der Strike unseres Straddles ist 1.010 USD. Unser Auszahlungsprofil würde dann wie folgt aussehen.

Ihr seht dabei zwei Linien. Die durchgezogenen Linie ist das Auszahlungsprofil bei Laufzeitende der Option und die gestrichelte Linie ist das aktuelle Auszahlungsprofil.

Man sieht dabei, dass der maximale Profit erreicht werden würde, wenn sich die Aktie zum Laufzeitende der Option weiterhin bei 1.010 USD befindet. Sollte der Kurs von Tesla aber steigen oder fallen, dann mache ich zum Laufzeitende weniger Gewinn oder sogar vielleicht auch einen Verlust.

Du weißt nicht was ein Straddle ist? Kein Problem. Ich habe einen ausführlichen Artikel über diese Optionsstrategie geschrieben, den du hier finden kannst.

Das sollte aber niemanden von euch, der schon wusste, was ein Straddle ist, überraschen. Viel interessanter ist aber der Verlauf des aktuellen Auszahlungsprofils. Die gestrichelte Linie ist nämlich in einem kleinen Bereich relativ flach und sollte sich der Kurs von Tesla zwischen 925 USD und 1.050 USD bewegen, mache ich weder einen Gewinn noch einen Verlust.

Warum ist das so? Ganz einfach: in diesem Bereich ist das Delta des Straddles fast null was bedeutet, dass jede Preisänderung des Underlyings keinen Einfluss auf den Preis der Option hat. Ich bin in diesem Bereich also gegen das Delta gehedgt.

Bleiben wir aber bei dem Beispiel und schauen uns an, was passiert, wenn die Aktie auf einen Kurs von 1.150 USD ansteigt.

Hier ist das Delta nicht mehr Null und man sieht, dass wir einen Verlust machen, wenn der Aktienkurs steigt bzw. einen Gewinn, wenn der Aktienkurs fällt. Wir sind also nicht mehr Delta neutral und der Aktienkurs des Underlyings hat wieder einen Einfluss auf unseren Gewinn.

Unsere Ursprungsidee mit diesem Straddle war es aber, dass der Kurs des Underlyings gerade keinen Einfluss auf unseren Gewinn haben soll. Wir waren der Meinung, dass die Volatilität gerade sehr hoch ist, und damit wollten wir den Gewinn machen. Und wir wollten auch über das Theta der Position einen Gewinn aber nicht das Risiko von Kursbewegungen haben.

Jetzt sind wir aber wieder Delta Short und die Frage ist, wie werden wir wieder Delta neutral bzw. wie schaffen wir einen Delta Hedge?

Die Erstellung einer Delta neutralen Position

Die Lösung ist ganz einfach. Wir sind momentan Delta Short und um Delta neutral zu werden, müssen wir eine Delta Long Position eingehen und was ist immer Delta Long? Natürlich ein Investment direkt in die Aktie!

Wem das jetzt nicht sofort einleuchtet, hier eine kurze Erläuterung. Der Straddle führt momentan dazu, dass wir einen Gewinn machen, wenn der Kurs fällt und einen Verlust, wenn der Kurs steigt. Bei einer Aktie ist es genau andersherum der Fall. Dort machen wir einen Gewinn, wenn der Kurs steigt und einen Verlust, wenn er fällt.

Die Frage ist nur wieviel Aktien müssen wir kaufen und auch hier ist die Lösung leichter als man denkt. Wir kaufen genau so viel Aktien wie unser aktuelles Delta ist. D.h. wenn das Delta der Position aktuell 0,5 bis 50 ist, dann kaufen wir uns genau 50 Aktien (je Optionskontrakt). Aber auch hierzu eine kurze Erläuterung.

Ein Delta bei unserem Straddle von 50 bedeutet, dass wenn das Underlying um einen Dollar steigt, dann machen wir einen Verlust von 50 USD. Wenn wir in so einem Fall 50 Aktien hätten und der Kurs der Aktie steigt um einen Dollar, dann haben wir 50 USD Gewinn gemacht und der Gewinn der Aktien gleicht dem Verlust des Straddles aus. Wir sind somit wieder Delta neutral.

Was wir gerade eben gemacht haben, war ein Delta Hedge und er hat dafür gesorgt, dass wir eine Delta neutrale Position eingehen. Wir müssen uns an diesem Punkt keine Gedanken über Preisbewegungen des Underlyings machen und können uns voll und ganz auf die anderen Griechen konzentrieren.

Ein Delta Hedge wird also dann erreicht, wenn ich das Delta meiner Optionsposition ausgleiche und es in Summe (Delta der Optionen und Aktien) genau null ist. Die einfachste Methode ist dabei der Kauf (long) bzw. Verkauf (short) von Aktien je nachdem ob ich durch meine Option Delta short oder Delta long bin.

Das Adjustieren unseres Delta Hedges

Leider reicht es aber nicht aus eine Position wie oben beschrieben Delta neutral werden zu lassen und sich dann entspannt zurücklehnen zu können. Das Problem ist einfach, dass das Delta einer Aktie immer genau 1 ist aber sich das Delta von Optionen weiterhin ändern kann.

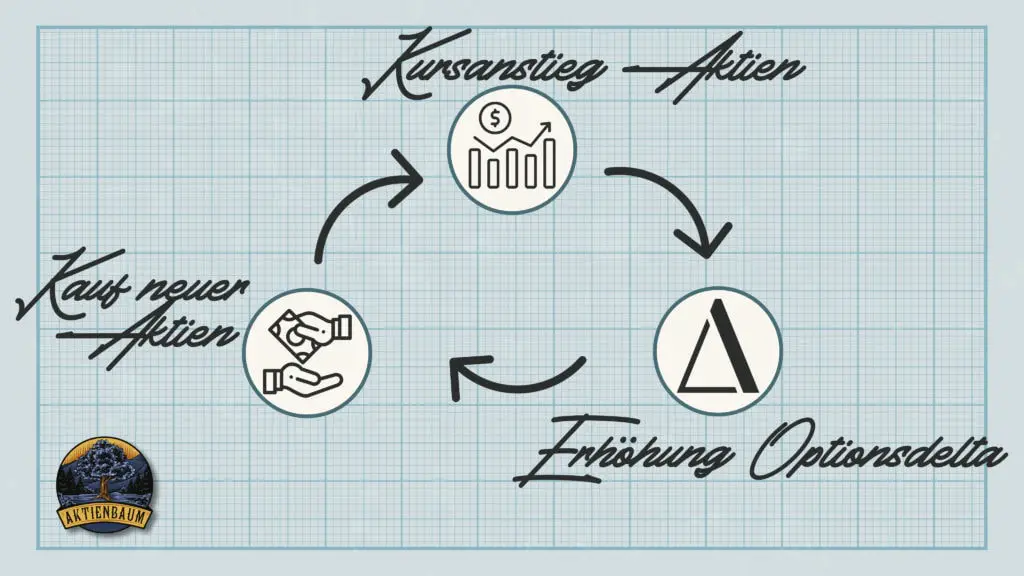

Unsere Delta neutrale Position ist somit weiterhin nur für einen kleinen Bereich gegen Änderungen des Underlyings gehedgt. Sollte der Kurs der Tesla Aktie aber noch weiter ansteigen und das Delta der Option von 50 auf 75 ansteigen, dann sind wir nicht mehr perfekt Delta gehedgt.

Würde der Kurs der Aktie in diesem Fall um einen Dollar steigen, würden wir durch die 50 Aktien nur einen Gewinn von 50 Dollar machen aber durch den Straddle einen Verlust von 75 Dollar. Um also wieder Delta neutral zu werden, müssen wir uns 25 weitere Aktien kaufen, um insgesamt 75 Aktien zu haben.

Dasselbe würde auch passieren, wenn der Kurs der Aktie stark fallen würde und das Delta der Option auf 20 fallen würde. In diesem Fall müssten wir 30 Aktien verkaufen, um wieder Delta neutral zu werden.

Vielleicht interessiert Dich auch dieser Artikel: Der IV Rank und wie man damit erfolgreich handelt (mit Praxisbeispiel)

Ein Delta Hedge erfordert also, dass wir unsere Anzahl an Aktien immer wieder ändern müssen, um sie an das aktuelle Delta unserer Optionsposition anzupassen.

Genau hier liegt auch eine Schwierigkeit des Delta Hedges. Wie oft sollte man den Hedge anpassen? Ideal wäre natürlich mit jeder Änderung des Deltas, aber das dürfte schnell zu extrem hohen Transaktionskosten führen. Ihr solltet deshalb nicht sofort eine neue Aktie kaufen, sobald sich das Delta um 1 erhöht.

Ansonsten gibt es für die Häufigkeit der Delta Anpassung aber keine Faustregel. Es muss einfach zu euch passen und es sollte auch zu eurer Position bzw. dem Underlying passen. Ich bin persönlich bereit eine Delta Abweichung von 10 in Kauf zu nehmen und erst danach wieder das Delta neu zu adjustieren, aber vielleicht seht ihr das anders.

Ihr solltet meiner Meinung nach auch nie auf Zwang immer an einer Delta neutralen Position festhalten. Wenn wir uns das obige Beispiel mit dem Straddle noch einmal vor Augen führen, dann war meine Ursprungsidee für den Trade, dass sich der Kurs des Underlyings bis Laufzeitende nicht allzu stark bewegen wird. Wenn er es nun aber doch macht, dann kaufe oder verkaufe ich nicht auf Teufel komm raus Aktien, sondern sehe ab einem bestimmten Punkt einfach ein, dass ich falsch lag und schließe die Position.

Denkt einfach immer daran, dass Börse ein Geschäft mit Wahrscheinlichkeiten ist und ihr könnt nicht immer richtig liegen. Aber ihr solltet es zumindest häufiger als ihr falsch liegt.